- Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Содержание

- 2. Тема. Методы учета затрат и калькулирования себестоимости по объектам учета затрат.

- 3. ЛЕКЦИОННЫЕ ВОПРОСЫ: Попроцессный метод учета затрат и калькулирования себестоимости продукции. Попередельное калькулирование как логическое развитие попроцессного

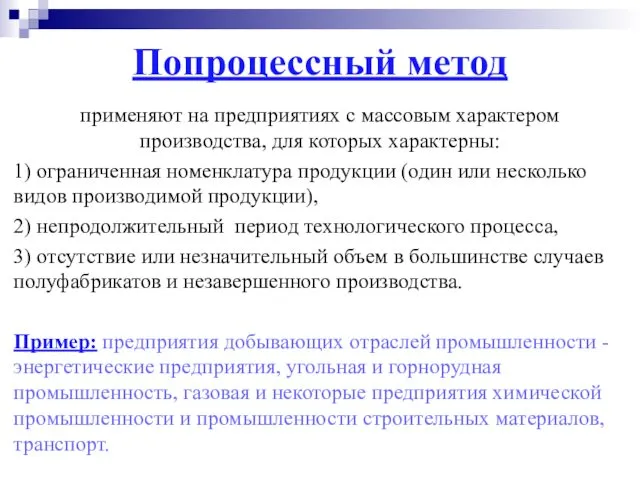

- 4. Попроцессный метод применяют на предприятиях с массовым характером производства, для которых характерны: 1) ограниченная номенклатура продукции

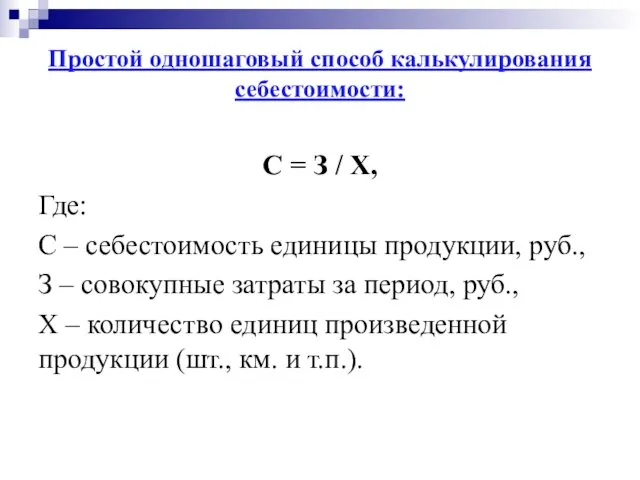

- 5. Простой одношаговый способ калькулирования себестоимости: С = З / Х, Где: С – себестоимость единицы продукции,

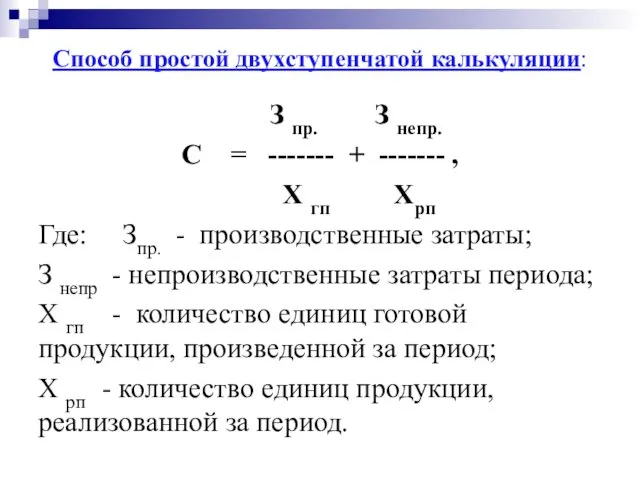

- 6. Способ простой двухступенчатой калькуляции: З пр. З непр. С = ------- + ------- , Х гп

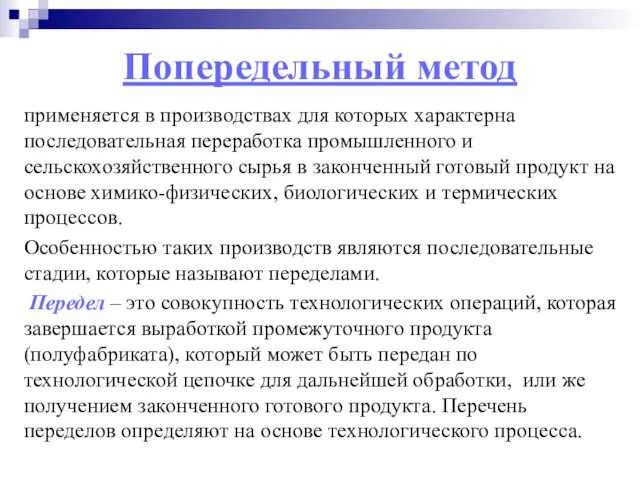

- 7. Попередельный метод применяется в производствах для которых характерна последовательная переработка промышленного и сельскохозяйственного сырья в законченный

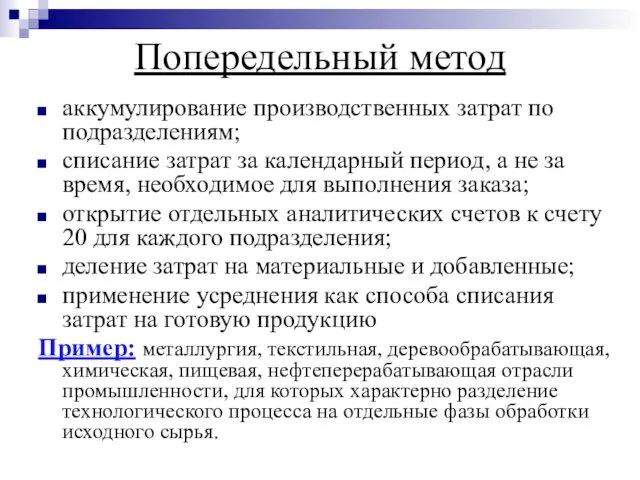

- 8. Попередельный метод аккумулирование производственных затрат по подразделениям; списание затрат за календарный период, а не за время,

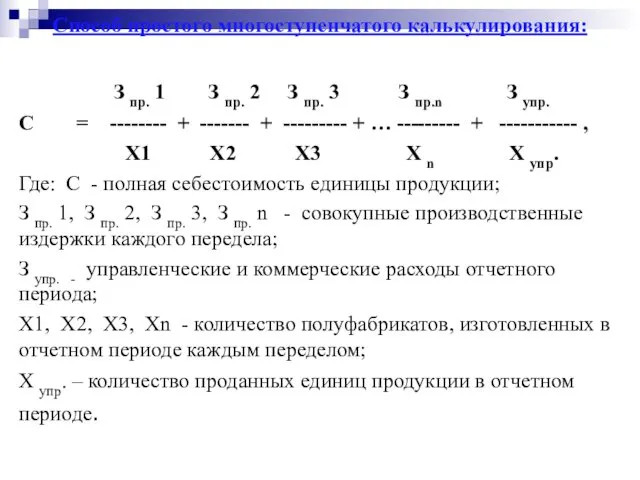

- 9. Способ простого многоступенчатого калькулирования: З пр. 1 З пр. 2 З пр. 3 З пр.n З

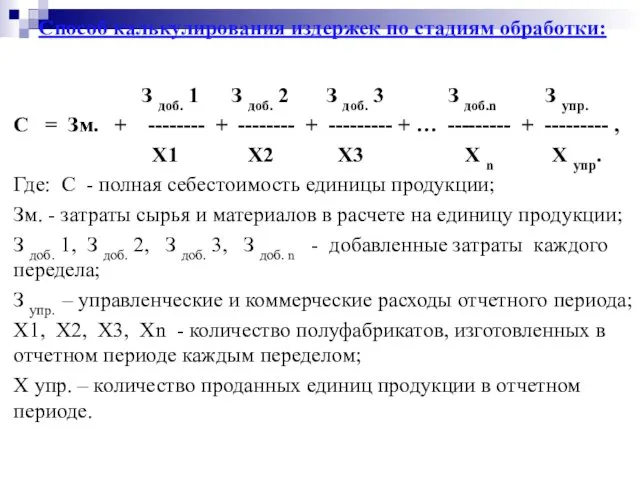

- 10. Способ калькулирования издержек по стадиям обработки: З доб. 1 З доб. 2 З доб. 3 З

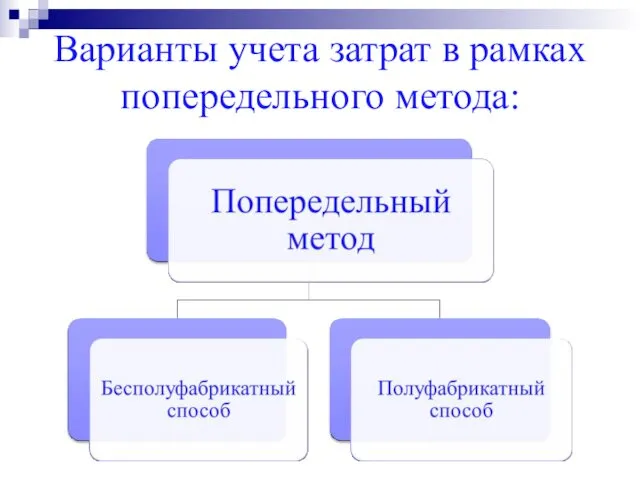

- 11. Варианты учета затрат в рамках попередельного метода:

- 12. Позаказный метод применяется в индивидуальном производстве, при выпуске опытных образцов, во вспомогательном производстве, в мелкосерийном производстве

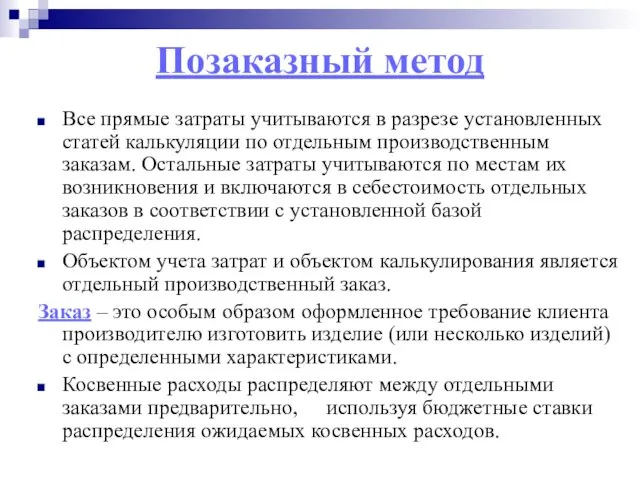

- 13. Позаказный метод Все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные

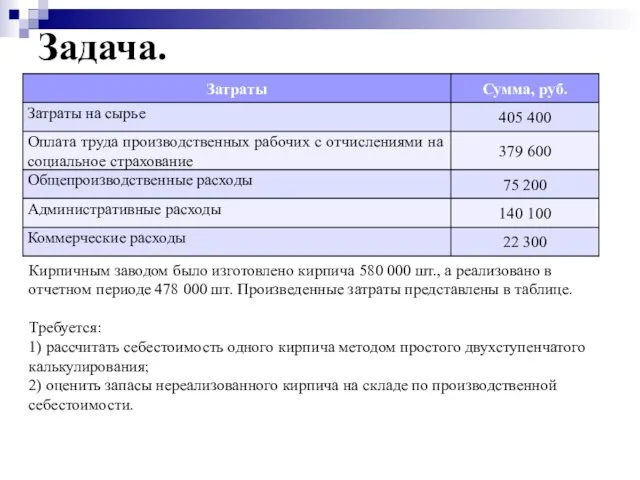

- 14. Задача. Кирпичным заводом было изготовлено кирпича 580 000 шт., а реализовано в отчетном периоде 478 000

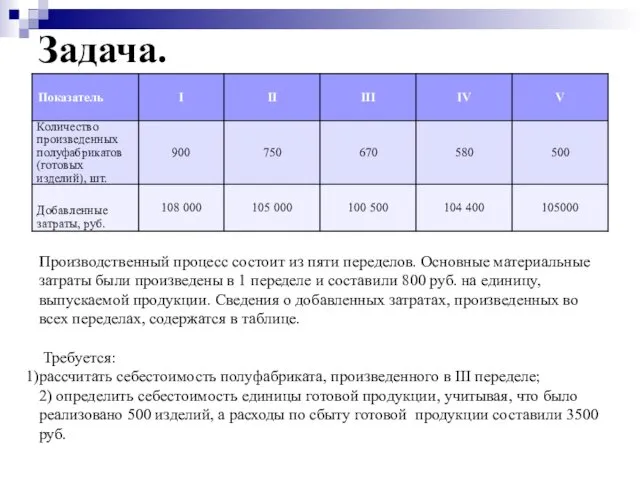

- 15. Задача. Производственный процесс состоит из пяти переделов. Основные материальные затраты были произведены в 1 переделе и

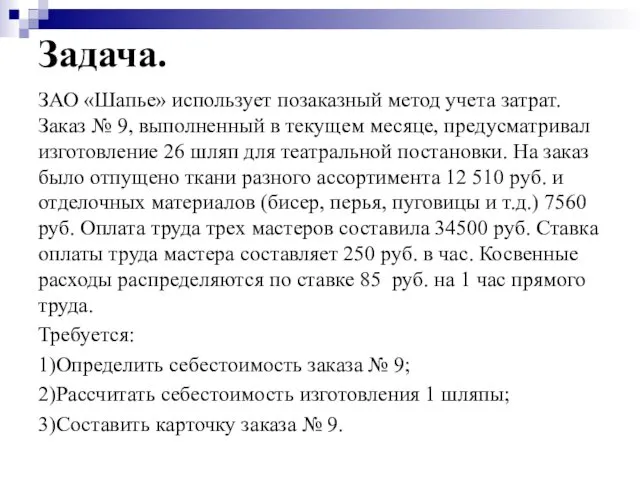

- 16. Задача. ЗАО «Шапье» использует позаказный метод учета затрат. Заказ № 9, выполненный в текущем месяце, предусматривал

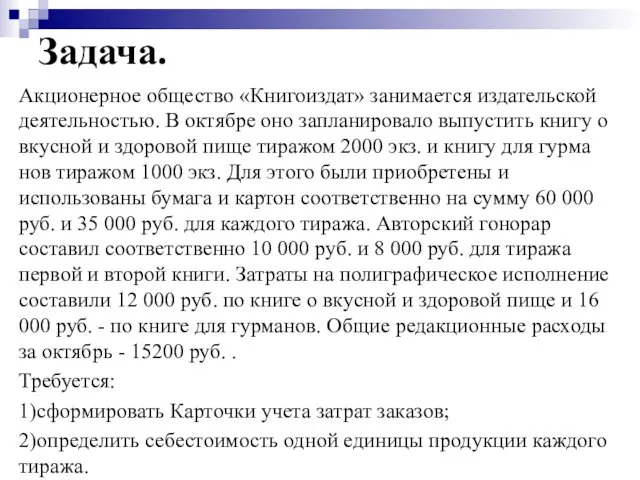

- 17. Задача. Акционерное общество «Книгоиздат» занимается издательской деятельностью. В октябре оно запланировало выпустить книгу о вкусной и

- 19. Скачать презентацию

Тема. Методы учета затрат и калькулирования себестоимости по объектам учета затрат.

Тема. Методы учета затрат и калькулирования себестоимости по объектам учета затрат.

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Попроцессный метод учета затрат и калькулирования себестоимости продукции.

Попередельное калькулирование как

ЛЕКЦИОННЫЕ ВОПРОСЫ:

Попроцессный метод учета затрат и калькулирования себестоимости продукции.

Попередельное калькулирование как

Попроцессный метод

применяют на предприятиях с массовым характером производства, для которых характерны:

Попроцессный метод

применяют на предприятиях с массовым характером производства, для которых характерны:

Простой одношаговый способ калькулирования себестоимости:

С = З / Х,

Где:

С

Простой одношаговый способ калькулирования себестоимости:

С = З / Х,

Где:

С

Способ простой двухступенчатой калькуляции:

З пр. З непр.

С = ------- +

Способ простой двухступенчатой калькуляции:

З пр. З непр.

С = ------- +

Попередельный метод

применяется в производствах для которых характерна последовательная переработка промышленного

Попередельный метод

применяется в производствах для которых характерна последовательная переработка промышленного

Попередельный метод

аккумулирование производственных затрат по подразделениям;

списание затрат за календарный период, а

Попередельный метод

аккумулирование производственных затрат по подразделениям;

списание затрат за календарный период, а

Способ простого многоступенчатого калькулирования:

З пр. 1 З пр. 2 З

Способ простого многоступенчатого калькулирования:

З пр. 1 З пр. 2 З

Способ калькулирования издержек по стадиям обработки:

З доб. 1 З

Способ калькулирования издержек по стадиям обработки:

З доб. 1 З

Варианты учета затрат в рамках попередельного метода:

Варианты учета затрат в рамках попередельного метода:

Позаказный метод

применяется в индивидуальном производстве, при выпуске опытных образцов, во вспомогательном

Позаказный метод

применяется в индивидуальном производстве, при выпуске опытных образцов, во вспомогательном

Позаказный метод

Все прямые затраты учитываются в разрезе установленных статей калькуляции по

Позаказный метод

Все прямые затраты учитываются в разрезе установленных статей калькуляции по

Задача.

Кирпичным заводом было изготовлено кирпича 580 000 шт., а реализовано в

Задача.

Кирпичным заводом было изготовлено кирпича 580 000 шт., а реализовано в

Задача.

Производственный процесс состоит из пяти переделов. Основные материальные затраты были произведены

Задача.

Производственный процесс состоит из пяти переделов. Основные материальные затраты были произведены

Задача.

ЗАО «Шапье» использует позаказный метод учета затрат. Заказ № 9, выполненный

Задача.

ЗАО «Шапье» использует позаказный метод учета затрат. Заказ № 9, выполненный

Задача.

Акционерное общество «Книгоиздат» занимается издательской деятельностью. В октябре оно запланировало выпустить

Задача.

Акционерное общество «Книгоиздат» занимается издательской деятельностью. В октябре оно запланировало выпустить

Межбюджетные отношения

Межбюджетные отношения Государственные и муниципальные финансы

Государственные и муниципальные финансы Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Закон О восстановлении платежеспособности и банкротстве граждан РК

Закон О восстановлении платежеспособности и банкротстве граждан РК Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8)

Финансово-кредитная система России в период Первой Мировой войны и Временного правительства. (Тема 8) Инструменты финансового рынка

Инструменты финансового рынка Основы организации бухгалтерского управленческого учета (БУУ)

Основы организации бухгалтерского управленческого учета (БУУ) Формирование цен на товары в различных рыночных структурах.Тема № 6

Формирование цен на товары в различных рыночных структурах.Тема № 6 Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Переход на повышенный НДС 20% в программах 1С:Предприятия

Переход на повышенный НДС 20% в программах 1С:Предприятия Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Семейный бюджет

Семейный бюджет Финансовые ресурсы, финансовый механизм. (Тест 2)

Финансовые ресурсы, финансовый механизм. (Тест 2) Совершенствование организации денежных расчетов на предприятии

Совершенствование организации денежных расчетов на предприятии Управління інвестиційною діяльністю

Управління інвестиційною діяльністю Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Financial accounting theory

Financial accounting theory Безлимитное лицензионное соглашение для Банка Русский Стандарт

Безлимитное лицензионное соглашение для Банка Русский Стандарт Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) История и современное состояние страхового дела. Тема 1

История и современное состояние страхового дела. Тема 1 Виды ценных бумаг

Виды ценных бумаг Типы проведения денежных реформ

Типы проведения денежных реформ Бухгалтерский учет в Японии на современном этапе развития

Бухгалтерский учет в Японии на современном этапе развития Финансовый менеджмент. Этапы развития

Финансовый менеджмент. Этапы развития Девелопмент недвижимости. Сущность девелопмента

Девелопмент недвижимости. Сущность девелопмента