- Организация кредитования физических лиц. (Тема 8)

Содержание

- 2. 1. Классификация потребительских кредитов и их виды

- 3. В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на

- 4. Классификация потребительских ссуд заемщиков и объектов кредитования:

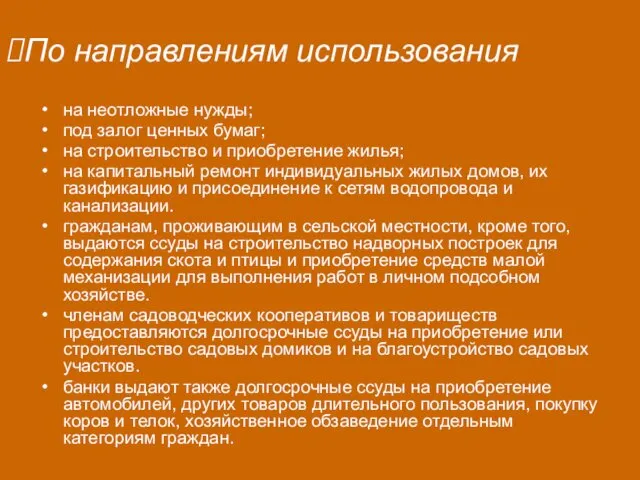

- 5. По направлениям использования на неотложные нужды; под залог ценных бумаг; на строительство и приобретение жилья; на

- 6. По субъектам кредитной сделки ссуды, предоставляемые населению торговыми организациями; потребительские ссуды кредитных учреждений небанковского типа (ломбарды,

- 7. По срокам кредитования краткосрочные (сроком от 1 дня до 1 года); среднесрочные (сроком от 1 года

- 8. Целевые; не целевые (на неотложные нужды, овердрафт и т.д.) По обеспечению необеспеченные (бланковые) обеспеченные (залогом, гарантиями,

- 9. По методу погашения погашаемые единовременно - погашение задолженности по ссуде и процентов осуществляется единовременно. ссуды с

- 10. По методу взимания процентов ссуды с удержанием процентов в момент ее предоставления; ссуды с уплатой процентов

- 11. 2. Порядок выдачи и погашения кредита физическим лицам

- 12. Процесс кредитования населения включает несколько этапов. Клиент получает необходимую информацию по условиям кредитования, обеспечения и возврата

- 13. Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента.

- 14. Доходы делятся: доходы от заработной платы; доходы от сбережений и капитальных вложений; прочие доходы. Расходы делятся:

- 15. Для получения кредита заемщик предоставляет в банк следующие документы:

- 16. заявление; паспорт или заменяющий его документ, по которому кредитный инспектор определяет время проживания по последнему адресу,

- 17. При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен предоставить:

- 18. а) при залоге недвижимости: документы, подтверждающие право собственности на объект недвижимости; свидетельство о праве собственности на

- 19. б) при залоге транспортных средств: технический паспорт; страховой полис, по которому выгодоприобретателем выступает банк, с обязательным

- 20. в) при залоге ценных бумаг: ценные бумаги; выписку из реестра акционеров организации.

- 21. Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен

- 22. При рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов, на которые следует обратить особое

- 23. После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в юридическую службу банка и службу

- 24. кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком

- 25. 3. Определение платежеспособности физического лица

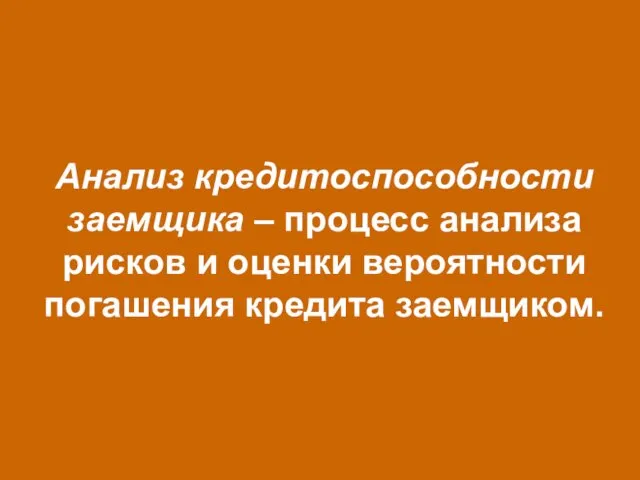

- 26. Анализ кредитоспособности заемщика – процесс анализа рисков и оценки вероятности погашения кредита заемщиком.

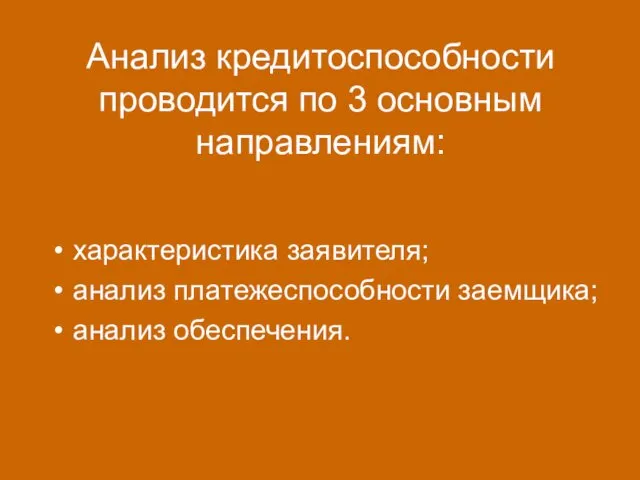

- 27. Анализ кредитоспособности проводится по 3 основным направлениям: характеристика заявителя; анализ платежеспособности заемщика; анализ обеспечения.

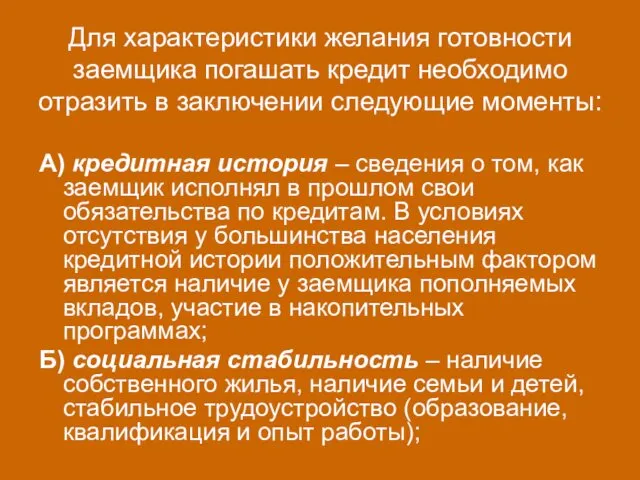

- 28. Для характеристики желания готовности заемщика погашать кредит необходимо отразить в заключении следующие моменты: А) кредитная история

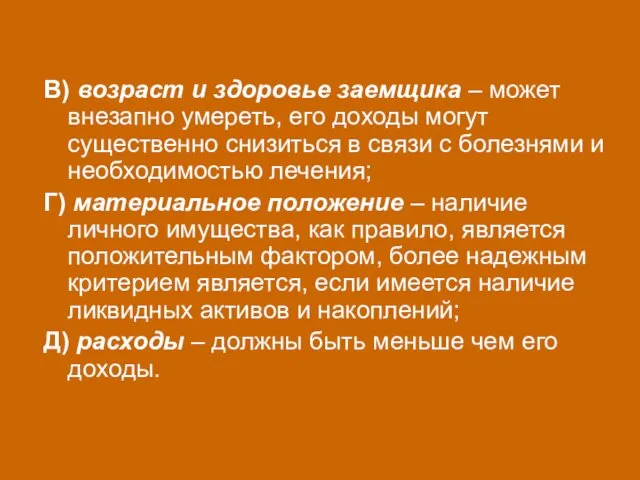

- 29. В) возраст и здоровье заемщика – может внезапно умереть, его доходы могут существенно снизиться в связи

- 30. При обращении потенциального заемщика в банк, с заявлением о предоставлении кредита в рамках утвержденных программ кредитования,

- 31. 4. Обеспечение возвратности кредита физическими лицами

- 32. В силу закона банк (залогодержатель) по обеспечению залогом обязательства, имеет право в случае неисполнения заемщиком этого

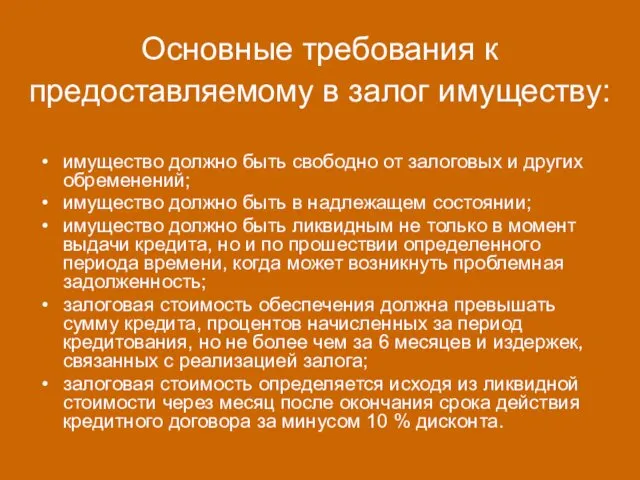

- 33. Основные требования к предоставляемому в залог имуществу: имущество должно быть свободно от залоговых и других обременений;

- 34. существенные недостатки залога: использование залога часто сопряжено с затратами времени и средств (проведение экспертизы предмета залога,

- 35. При использовании поручительства необходимо проводить анализ кредитоспособности поручителя согласно методики оценки финансового состояния физических лиц или

- 36. В силу банковской гарантии другой банк иное кредитное учреждение или страховая организация (гарант) предоставляют по просьбе

- 37. 5. Жилищные ипотечные кредиты

- 38. Ипотека – сдача в залог земли и другого недвижимого имущества с целью получения денежной ссуды –

- 39. Ипотека представляет собой полную или частичную выплату арендной платы в форме процентов по ипотечному кредиту.

- 40. Исключительным свойством ипотеки и лучшей гарантией обеспеченности кредита является право кредитора распорядиться по своему усмотрению недвижимостью

- 41. Основные цели и принципы ипотечного кредитования:

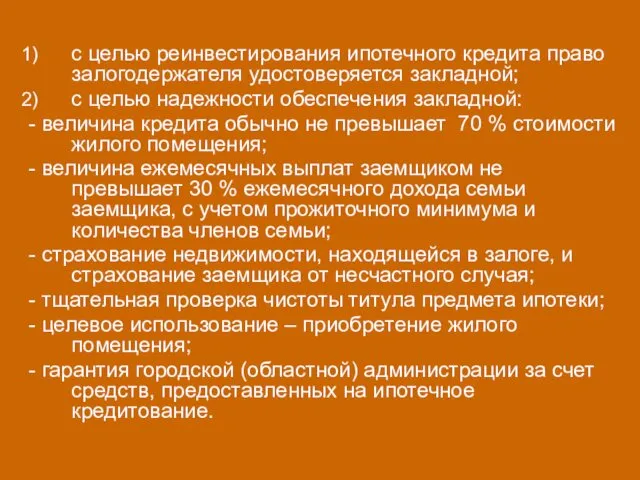

- 42. с целью реинвестирования ипотечного кредита право залогодержателя удостоверяется закладной; с целью надежности обеспечения закладной: - величина

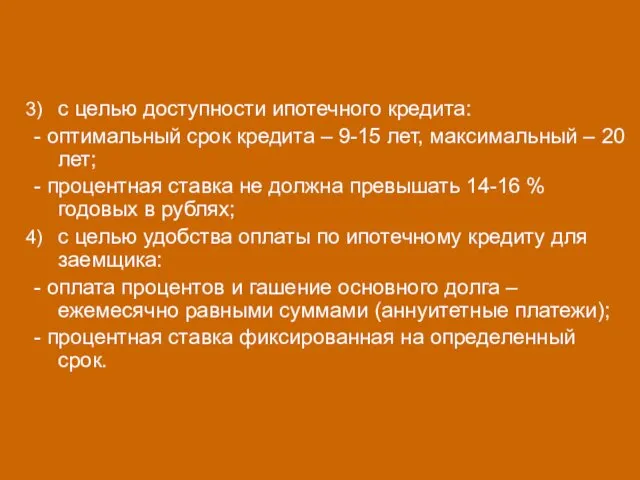

- 43. с целью доступности ипотечного кредита: - оптимальный срок кредита – 9-15 лет, максимальный – 20 лет;

- 44. Основные участники ипотечных сделок – граждане и юридические лица.

- 45. Граждане, выступающие сторонами сделок с недвижимостью, должны обладать полной дееспособностью, то есть они должны достичь 18-летнего

- 46. Все юридические лица – коммерческие (в том числе государственные и муниципальные унитарные предприятия) и некоммерческие организации,

- 47. На рынке ипотечного жилищного кредитования действуют следующие основные участники:

- 48. заемщики – физические лица, граждане РФ, заключившие кредитные договоры с банками (кредитными организациями) или договоры займа

- 49. операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) – специализированные организации, осуществляющие рефинансирование кредиторов,

- 50. страховые компании – страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование заложенного жилья), личное страхование участника

- 51. инвесторы – юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными кредитами, эмитируемые кредиторами или операторами

- 52. Основными функциями кредитора являются: предоставление ипотечного кредита на основе оценки платежеспособности и кредитоспособности заемщика в соответствии

- 53. Основными функциями органов государственной регистрации являются: регистрация сделок купли-продажи жилых помещений, оформление перехода прав собственности к

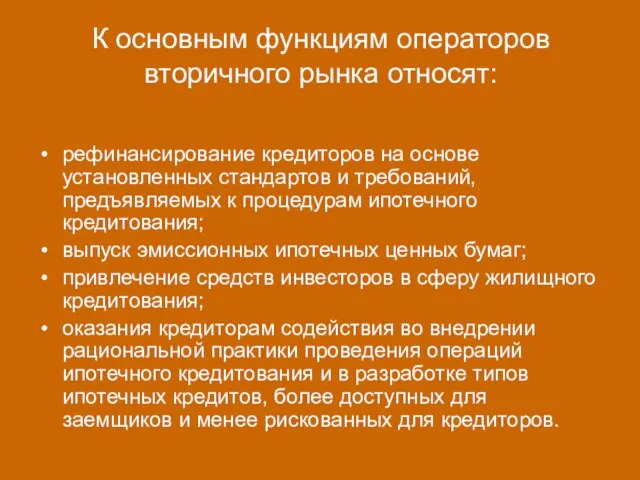

- 54. К основным функциям операторов вторичного рынка относят: рефинансирование кредиторов на основе установленных стандартов и требований, предъявляемых

- 56. Скачать презентацию

1. Классификация потребительских кредитов и их виды

1. Классификация потребительских кредитов и их виды

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению,

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению,

Классификация потребительских ссуд заемщиков и объектов кредитования:

Классификация потребительских ссуд заемщиков и объектов кредитования:

По направлениям использования

на неотложные нужды;

под залог ценных бумаг;

на строительство и

По направлениям использования

на неотложные нужды;

под залог ценных бумаг;

на строительство и

По субъектам кредитной сделки

ссуды, предоставляемые населению торговыми организациями;

потребительские ссуды кредитных

По субъектам кредитной сделки

ссуды, предоставляемые населению торговыми организациями;

потребительские ссуды кредитных

По срокам кредитования

краткосрочные (сроком от 1 дня до 1 года);

среднесрочные

По срокам кредитования

краткосрочные (сроком от 1 дня до 1 года);

среднесрочные

Целевые;

не целевые (на неотложные нужды, овердрафт и т.д.)

По обеспечению

необеспеченные

Целевые;

не целевые (на неотложные нужды, овердрафт и т.д.)

По обеспечению

необеспеченные

По методу погашения

погашаемые единовременно - погашение задолженности по ссуде и

По методу погашения

погашаемые единовременно - погашение задолженности по ссуде и

По методу взимания процентов

ссуды с удержанием процентов в момент ее

По методу взимания процентов

ссуды с удержанием процентов в момент ее

2. Порядок выдачи и погашения кредита физическим лицам

2. Порядок выдачи и погашения кредита физическим лицам

Процесс кредитования населения включает несколько этапов.

Клиент получает необходимую информацию по

Процесс кредитования населения включает несколько этапов.

Клиент получает необходимую информацию по

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента.

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента.

Доходы делятся:

доходы от заработной платы;

доходы от сбережений и капитальных вложений;

Доходы делятся:

доходы от заработной платы;

доходы от сбережений и капитальных вложений;

Для получения кредита заемщик предоставляет в банк следующие документы:

Для получения кредита заемщик предоставляет в банк следующие документы:

заявление;

паспорт или заменяющий его документ, по которому кредитный инспектор определяет время

заявление;

паспорт или заменяющий его документ, по которому кредитный инспектор определяет время

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен

а) при залоге недвижимости:

документы, подтверждающие право собственности на объект недвижимости;

свидетельство о

а) при залоге недвижимости:

документы, подтверждающие право собственности на объект недвижимости;

свидетельство о

б) при залоге транспортных средств:

технический паспорт;

страховой полис, по которому выгодоприобретателем выступает

б) при залоге транспортных средств:

технический паспорт;

страховой полис, по которому выгодоприобретателем выступает

в) при залоге ценных бумаг:

ценные бумаги;

выписку из реестра акционеров организации.

в) при залоге ценных бумаг:

ценные бумаги;

выписку из реестра акционеров организации.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и

При рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов,

При рассмотрении заявки на кредит индивидуальному заемщику существует ряд ключевых моментов,

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в

После непосредственной проверки кредитным инспектором представленный заемщиком пакет документов направляется в

кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в

кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в

3. Определение платежеспособности физического лица

3. Определение платежеспособности физического лица

Анализ кредитоспособности заемщика – процесс анализа рисков и оценки вероятности погашения

Анализ кредитоспособности заемщика – процесс анализа рисков и оценки вероятности погашения

Анализ кредитоспособности проводится по 3 основным направлениям:

характеристика заявителя;

анализ платежеспособности заемщика;

анализ обеспечения.

Анализ кредитоспособности проводится по 3 основным направлениям:

характеристика заявителя;

анализ платежеспособности заемщика;

анализ обеспечения.

Для характеристики желания готовности заемщика погашать кредит необходимо отразить в заключении

Для характеристики желания готовности заемщика погашать кредит необходимо отразить в заключении

В) возраст и здоровье заемщика – может внезапно умереть, его доходы

В) возраст и здоровье заемщика – может внезапно умереть, его доходы

При обращении потенциального заемщика в банк, с заявлением о предоставлении кредита

При обращении потенциального заемщика в банк, с заявлением о предоставлении кредита

4. Обеспечение возвратности кредита физическими лицами

4. Обеспечение возвратности кредита физическими лицами

В силу закона банк (залогодержатель) по обеспечению залогом обязательства, имеет право

В силу закона банк (залогодержатель) по обеспечению залогом обязательства, имеет право

Основные требования к предоставляемому в залог имуществу:

имущество должно быть свободно

Основные требования к предоставляемому в залог имуществу:

имущество должно быть свободно

существенные недостатки залога:

использование залога часто сопряжено с затратами времени и

существенные недостатки залога:

использование залога часто сопряжено с затратами времени и

При использовании поручительства необходимо проводить анализ кредитоспособности поручителя согласно методики оценки

При использовании поручительства необходимо проводить анализ кредитоспособности поручителя согласно методики оценки

В силу банковской гарантии другой банк иное кредитное учреждение или страховая

В силу банковской гарантии другой банк иное кредитное учреждение или страховая

5. Жилищные ипотечные кредиты

5. Жилищные ипотечные кредиты

Ипотека – сдача в залог земли и другого недвижимого имущества с

Ипотека – сдача в залог земли и другого недвижимого имущества с

Ипотека представляет собой полную или частичную выплату арендной платы в форме

Ипотека представляет собой полную или частичную выплату арендной платы в форме

Исключительным свойством ипотеки и лучшей гарантией обеспеченности кредита является право кредитора

Исключительным свойством ипотеки и лучшей гарантией обеспеченности кредита является право кредитора

Основные цели и принципы ипотечного кредитования:

Основные цели и принципы ипотечного кредитования:

с целью реинвестирования ипотечного кредита право залогодержателя удостоверяется закладной;

с целью надежности

с целью реинвестирования ипотечного кредита право залогодержателя удостоверяется закладной;

с целью надежности

с целью доступности ипотечного кредита:

- оптимальный срок кредита – 9-15 лет,

с целью доступности ипотечного кредита:

- оптимальный срок кредита – 9-15 лет,

Основные участники ипотечных сделок – граждане и юридические лица.

Основные участники ипотечных сделок – граждане и юридические лица.

Граждане, выступающие сторонами сделок с недвижимостью, должны обладать полной дееспособностью, то

Граждане, выступающие сторонами сделок с недвижимостью, должны обладать полной дееспособностью, то

Все юридические лица – коммерческие (в том числе государственные и муниципальные

Все юридические лица – коммерческие (в том числе государственные и муниципальные

На рынке ипотечного жилищного кредитования действуют следующие основные участники:

На рынке ипотечного жилищного кредитования действуют следующие основные участники:

заемщики – физические лица, граждане РФ, заключившие кредитные договоры с банками

заемщики – физические лица, граждане РФ, заключившие кредитные договоры с банками

операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) –

операторы вторичного рынка ипотечных кредитов (агентства по ипотечному жилищному кредитованию) –

страховые компании – страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование

страховые компании – страховые компании, имеющие лицензии, осуществляющие имущественное страхование (страхование

инвесторы – юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными

инвесторы – юридические и физические лица, приобретающие ценные бумаги, обеспеченные ипотечными

Основными функциями кредитора являются:

предоставление ипотечного кредита на основе оценки платежеспособности и

Основными функциями кредитора являются:

предоставление ипотечного кредита на основе оценки платежеспособности и

Основными функциями органов государственной регистрации являются:

регистрация сделок купли-продажи жилых помещений, оформление

Основными функциями органов государственной регистрации являются:

регистрация сделок купли-продажи жилых помещений, оформление

К основным функциям операторов вторичного рынка относят:

рефинансирование кредиторов на основе установленных

К основным функциям операторов вторичного рынка относят:

рефинансирование кредиторов на основе установленных

Сводная таблица расчетов транспортных издержек

Сводная таблица расчетов транспортных издержек Вводный курс. Потребительское кредитование. Введение в компанию

Вводный курс. Потребительское кредитование. Введение в компанию Амортизационная политика предприятия

Амортизационная политика предприятия Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар

Жылжымайтын мүлік объектілері құнының түрлері жəне оның бағасына əсер ететін факторлар Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок

Алгоритм получения родителями (законными представителями) частичной компенсации работающим гражданам стоимости путевок Дипломная работа. Совершенствование управления ликвидностью кредитной организации

Дипломная работа. Совершенствование управления ликвидностью кредитной организации Налоговая система в Японии

Налоговая система в Японии Начисление процентов по простым ставкам

Начисление процентов по простым ставкам Банковская система России

Банковская система России Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей

Основы бизнес-аналитики. Лекция 11. Сбалансированная система показателей Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля

Налоговый контроль Защита прав налогоплательщиков при проведении налогового контроля Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы

Основные направления бюджетной и налоговой политики Орловского района на 2020-2022 годы Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам

Банковские кредиты. Скоринговые системы и кредитные истории: условия предоставления кредитов клиентам Денежный оборот и его структура

Денежный оборот и его структура Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Стратегия будущего ''Формируем достойную пенсию''

Стратегия будущего ''Формируем достойную пенсию'' Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион

Влияние учета основных средств на объем производства на примере ООО ПКК Технорегион Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Методология информационного моделирования IDEF1X

Методология информационного моделирования IDEF1X Активные и пассивные операции банков

Активные и пассивные операции банков Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості Семинар об изменении порядка налогообложения доходов от продажи недвижимости

Семинар об изменении порядка налогообложения доходов от продажи недвижимости Деньги и банковская система

Деньги и банковская система Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов

Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов Учет финансовых вложений (часть 2)

Учет финансовых вложений (часть 2) Показатели ликвидности

Показатели ликвидности Банки и их операции

Банки и их операции