- Понятие кризиса, типология кризисов. Причины и факторы возникновения кризисов

Содержание

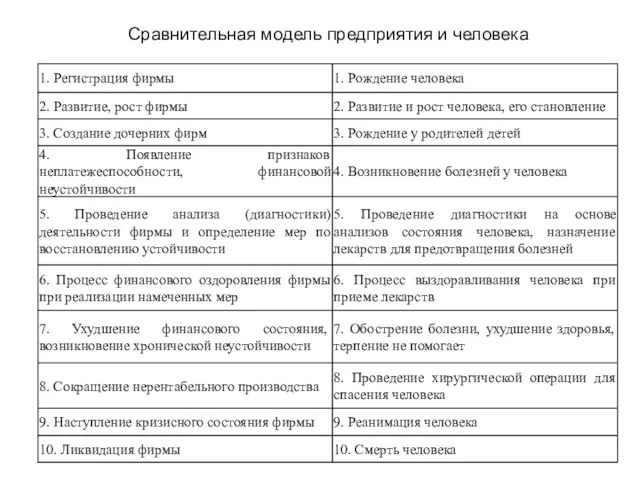

- 2. Сравнительная модель предприятия и человека

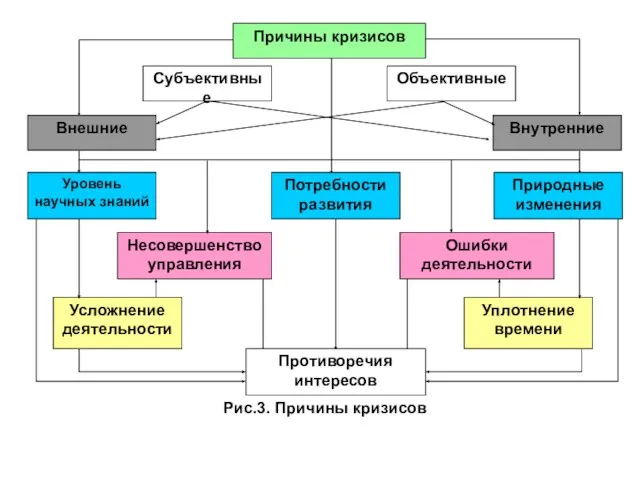

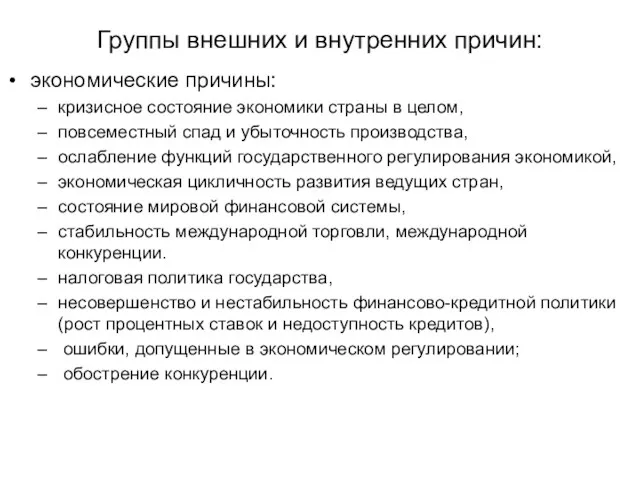

- 6. Группы внешних и внутренних причин: экономические причины: кризисное состояние экономики страны в целом, повсеместный спад и

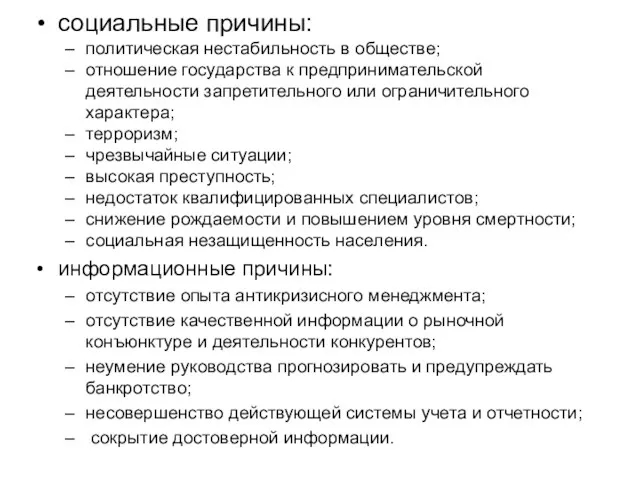

- 7. социальные причины: политическая нестабильность в обществе; отношение государства к предпринимательской деятельности запретительного или ограничительного характера; терроризм;

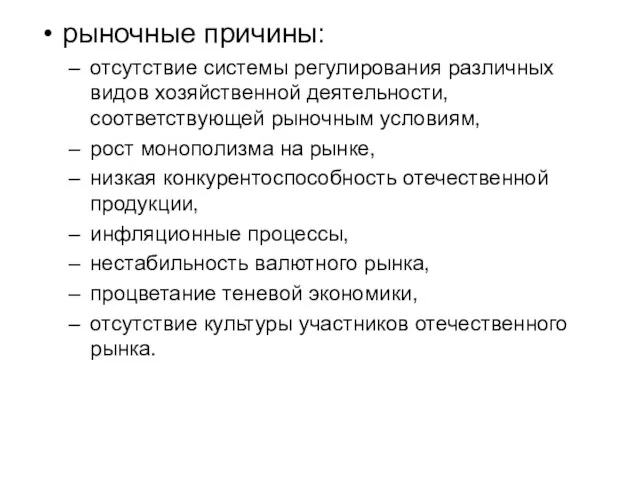

- 8. рыночные причины: отсутствие системы регулирования различных видов хозяйственной деятельности, соответствующей рыночным условиям, рост монополизма на рынке,

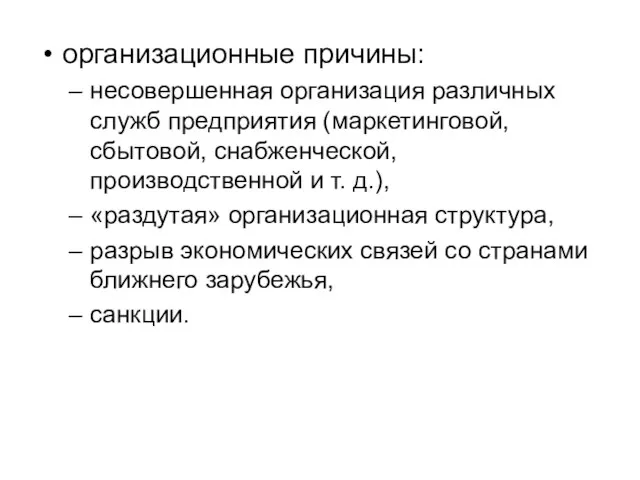

- 9. организационные причины: несовершенная организация различных служб предприятия (маркетинговой, сбытовой, снабженческой, производственной и т. д.), «раздутая» организационная

- 10. правовые причины: несовершенство и противоречивость правовой и законодательной базы в области хозяйственного права, антимонопольной политики, предпринимательской

- 11. Специфические причины несостоятельности российских предприятий Предприятия строились очень крупными с узкой направленностью производства. Следствие – неконкурентоспособность

- 12. Основные характеристики кризиса Типологические признаки Симптомы Проблематика кризиса Масштаб кризиса Область кризиса Стадия кризиса Причины кризиса

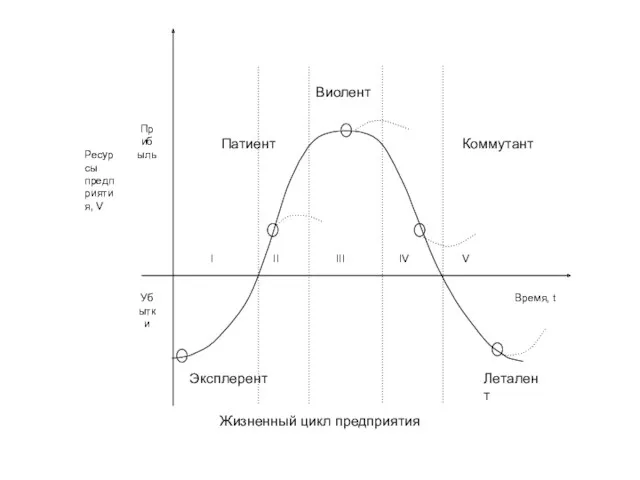

- 13. Виды изменений в результате кризиса Обновление организации Возможные последствия кризиса Разрушение организации Ослабление кризиса Обострение кризиса

- 14. Роль человеческого фактора в кризисных ситуациях Характер и особенности кризиса Уровень и характер образования менеджера Информационная

- 15. Логическая схема концепции «Антикризисное управление организацией» Развитие организации и системы управления АКУ: потребность, особенности и основные

- 16. АУ в узком смысле представляет собой управление в условиях наступившего кризисного состояния фирмы или близкого приближения

- 17. Антикризисное управление - такая система управления предприятием, которая имеет комплексный, системный характер и направлена на предотвращение

- 18. Факторы, определяющие особенности организации Особенности организации Этап в тенденции развития организации Ассортимент продукции (состав услуг) Отрасль

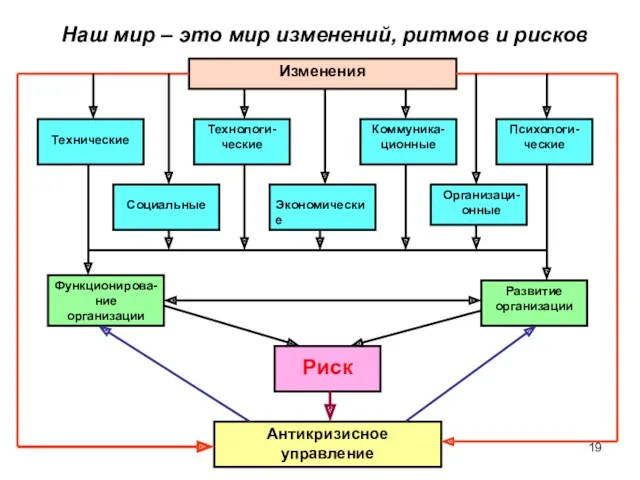

- 19. Наш мир – это мир изменений, ритмов и рисков Изменения Экономические Социальные Организаци-онные Технические Технологи-ческие Коммуника-ционные

- 20. Основные виды изменений Функционирования Развития Изменения Явные Неявные Быстрые Медленные Внутренней среды Внешней среды Управляемые Неуправляемые

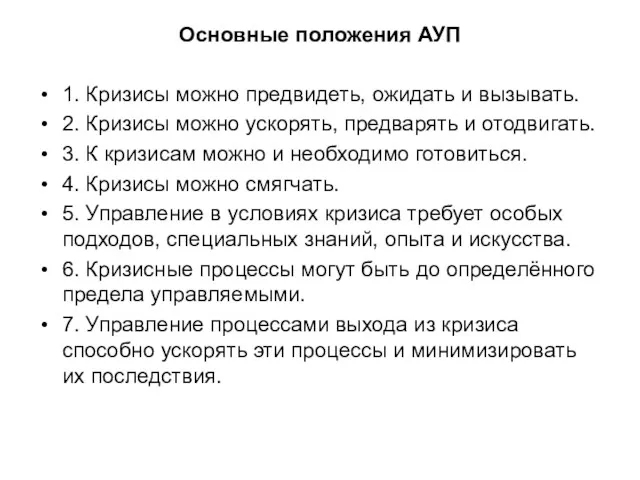

- 21. Основные положения АУП 1. Кризисы можно предвидеть, ожидать и вызывать. 2. Кризисы можно ускорять, предварять и

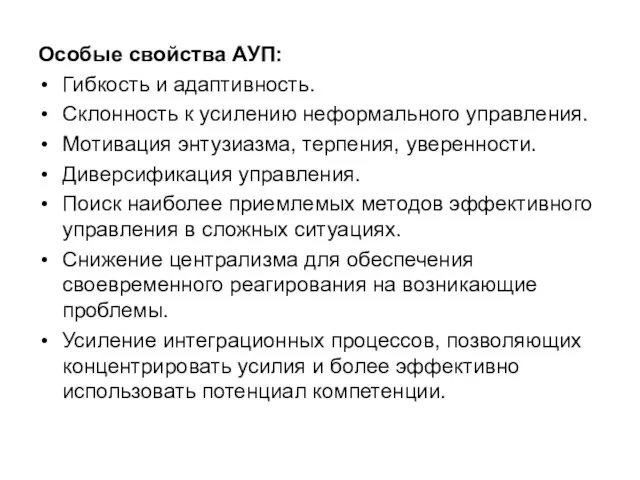

- 22. Особые свойства АУП: Гибкость и адаптивность. Склонность к усилению неформального управления. Мотивация энтузиазма, терпения, уверенности. Диверсификация

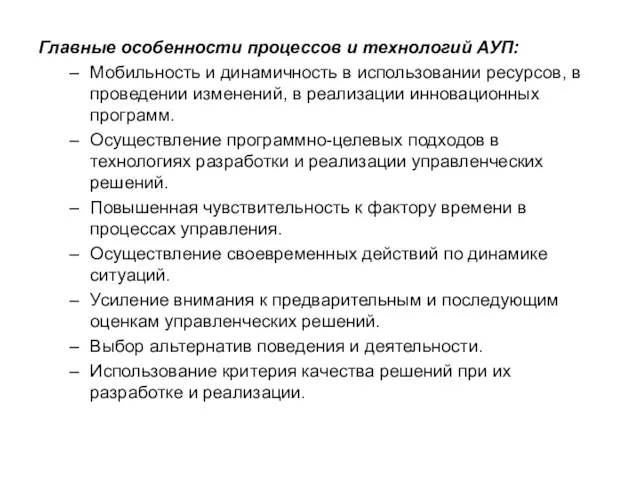

- 23. Главные особенности процессов и технологий АУП: Мобильность и динамичность в использовании ресурсов, в проведении изменений, в

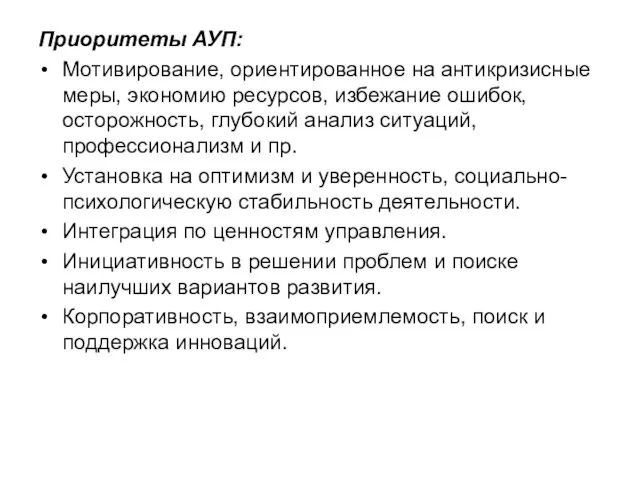

- 24. Приоритеты АУП: Мотивирование, ориентированное на антикризисные меры, экономию ресурсов, избежание ошибок, осторожность, глубокий анализ ситуаций, профессионализм

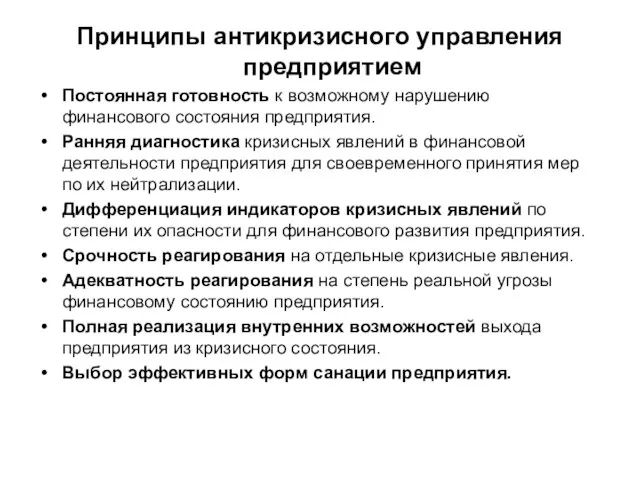

- 25. Принципы антикризисного управления предприятием Постоянная готовность к возможному нарушению финансового состояния предприятия. Ранняя диагностика кризисных явлений

- 26. Возникновение и распознавание кризиса Возникновение кризисных ситуаций Средства распознавания кризисных ситуаций Факторы кризиса Симптомы кризиса Причины

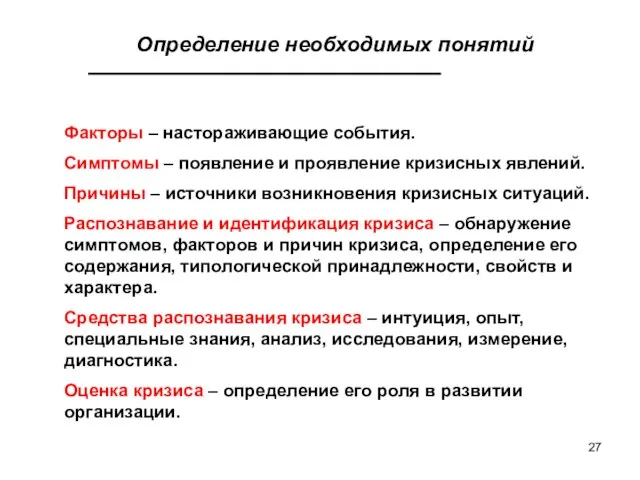

- 27. Определение необходимых понятий Факторы – настораживающие события. Симптомы – появление и проявление кризисных явлений. Причины –

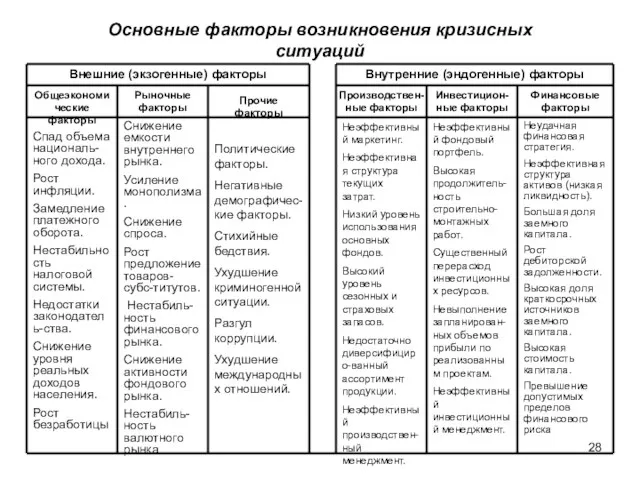

- 28. Основные факторы возникновения кризисных ситуаций Внешние (экзогенные) факторы Общеэкономические факторы Рыночные факторы Прочие факторы Спад объема

- 29. Возможные, непосредственные причины кризиса Причины кризиса Экзогенные (внешние) Эндогенные (внутренние) Общие 1. Риски 2. Непрофессионализм 3.

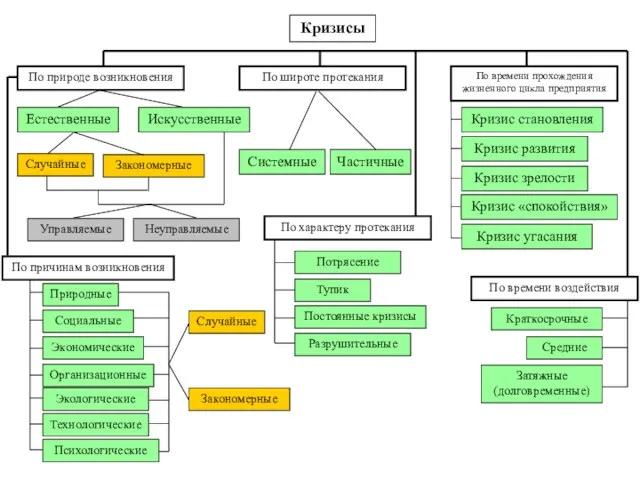

- 30. Типология кризисов Кризисы в организации Острота Последствия Масштаб Причины Внешние проявления Цели, находящиеся под угрозой Длительность

- 31. Основные факторы, определяющие содержание концепции антикризисного управления Цикличность развития Антикризисное управление Стратегический менеджмент Инновационный менеджмент Управление

- 32. Парадигма концепции антикризисного управления 1. Цикличность развития организации определяет объективность кризисов. 2. Кризисы разнообразны и отличаются

- 33. Основные виды антикризисного управления

- 34. Приоритеты антикризисного управления Антикризисное управление Система антикризисного управления Механизм антикризисного управления Процессы антикризисного управления Интеграция функций

- 35. Механизм и методы антикризисного управления Методы антикризисного управления Реструктуризация Финансовые средства воздействия Организационные средства воздействия Социально-психологические

- 36. Механизм и методы антикризисного управления Средства (рычаги) механизма АКУ Состав рычагов воздействия Назначение рычагов Методы АКУ

- 37. Стадии кризисного управления Стадия 1: попытка предотвращения кризиса. Стадия 2: подготовка к управлению в условиях кризиса.

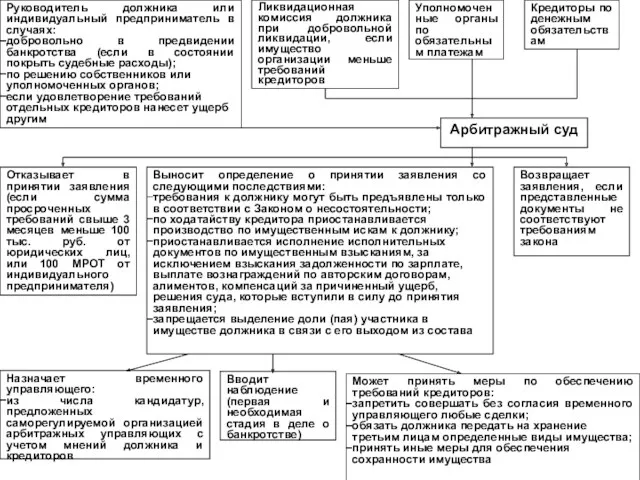

- 40. Предупреждение банкротства Программа вывода предприятия из кризисной ситуации. Меры по восстановлению платежеспособности : оказание временной финансовой

- 41. Наблюдение процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника, проведения анализа финансового состояния

- 42. Первое собрание кредиторов Цель – решить судьбу предприятия на основе представленных результатов анализа предприятия. К компетенции

- 43. Финансовое оздоровление процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и

- 44. Внешнее управление Внешнее управление имуществом должника вводится в случае, если есть основания полагать, что причиной тяжелого

- 45. План внешнего управления: перепрофилирование производства; закрытие нерентабельных производств; взыскание дебиторской задолженности; продажа части имущества должника; уступка

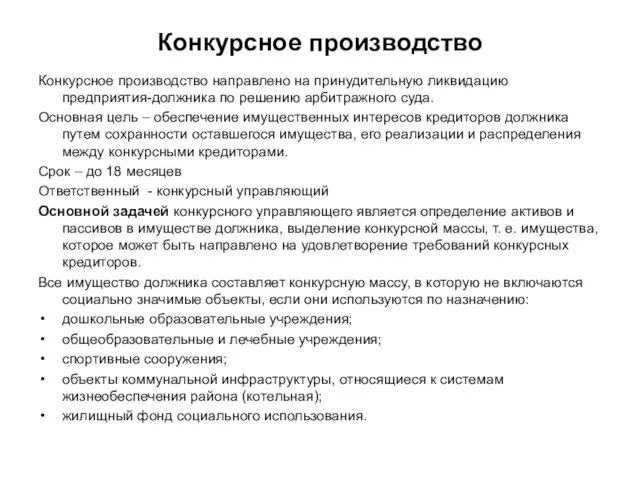

- 46. Конкурсное производство Конкурсное производство направлено на принудительную ликвидацию предприятия-должника по решению арбитражного суда. Основная цель –

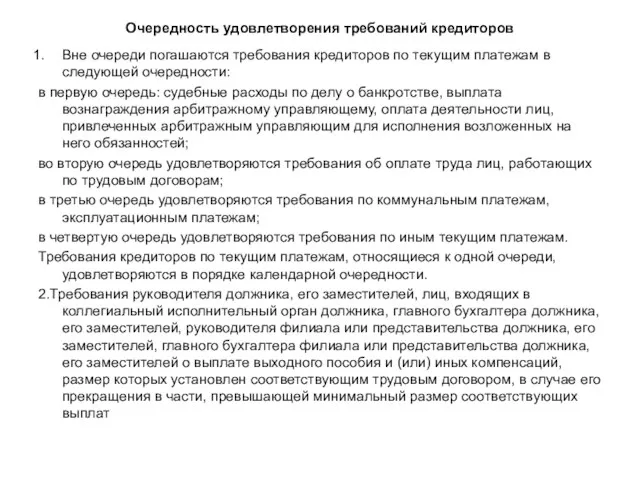

- 47. Очередность удовлетворения требований кредиторов Вне очереди погашаются требования кредиторов по текущим платежам в следующей очередности: в

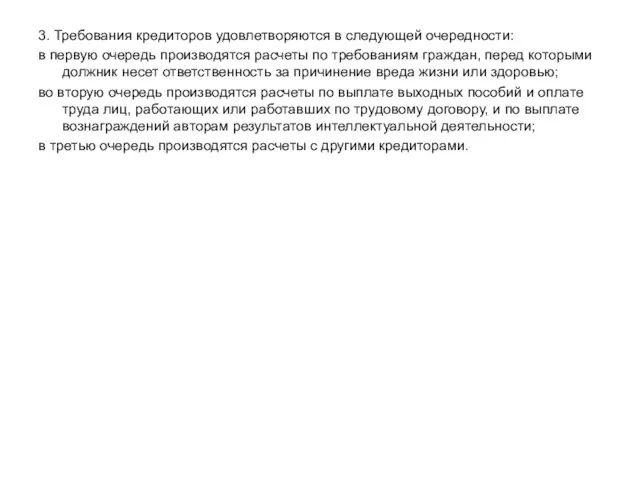

- 48. 3. Требования кредиторов удовлетворяются в следующей очередности: в первую очередь производятся расчеты по требованиям граждан, перед

- 50. Диагностика кризисных ситуаций Ранние признаки (симптомы) кризисных ситуаций Поведение потребителей Поведение партнеров Поведение кредиторов Аудиторские проверки

- 51. Типология диагностики социально-экономической системы Диагностика - распознавание истинного состояния какого-либо объекта и причин возникновения этого состояния.

- 52. Типы диагностики в антикризисном управлении Виды диагноза состояния организации Диагноз в регулярных процессах управления Диагноз превентивной

- 53. Диагностика антикризисного управления Организ. составл. Правов. составл. Соци-альн. состав. Технол состав Экономическ. составляющ. Исследование, анализ и

- 54. Оценка кризиса в процессах антикризисного управления Основные характеристики кризиса Вид кризиса (проблематика) Масштаб кризиса Область кризисного

- 55. Этапы диагностики кризиса Этап 1. Подготовка информации для анализа (систематизация данных для анализа). Этап 2. Горизонтальный

- 56. Выявление «тревожных» статей отчетности в бухгалтерской отчетности

- 57. , .

- 58. Показатель текущей ликвидности (Ктл) предприятия не больше 2: Показатель обеспеченности собственными средствами (оборотными) средствами (Косс) не

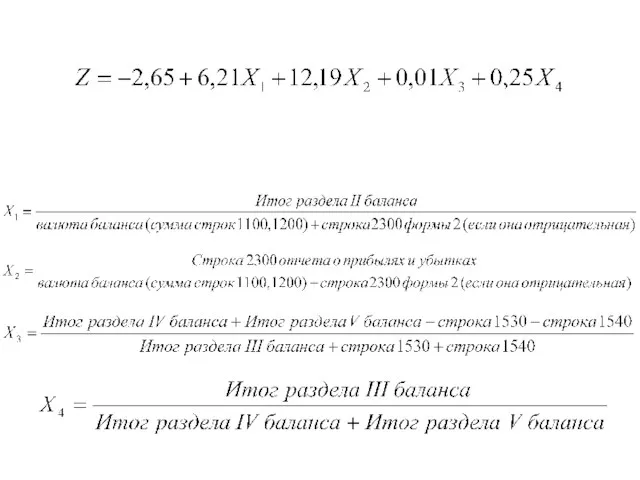

- 59. Расчетная формула для индекса изменения выручки имеет вид: Соотношение дебиторской задолженности и выручки - значение модифицированной

- 65. А1>П1, А2>П2, А3>П3, А4 А1>П1, А2 П3, А4 (П1+П2) Нормальная, надежная платежеспособность и финансовая устойчивость организации.

- 66. Сводный коэффициент платежеспособности Коэффициент быстрой ликвидности Коэффициент текущей ликвидности Коэффициент обеспеченности собственными оборотными средствами Коэффициент финансовой

- 67. Распределение организаций по типам (группам) финансовой устойчивости

- 68. I – финансово-устойчивая и платежеспособная организация (сумма баллов=100-85); II – нормальная устойчивость, возможны эпизодические краткосрочные задержки

- 69. Анализ динамики показателей финансовой устойчивости

- 70. Оценка экономической эффективности деятельности организации

- 71. Методика анализа финансового состояния организации на предмет наличия (отсутствия) признаков фиктивного или преднамеренного банкротства Под термином

- 72. Преднамеренное банкротство — это банкротство должника по вине его учредителей (участников) или иных лиц, в том

- 73. Источники информации: а) перечень имущества должника; б) список дебиторов (за исключением организаций с суммой долга менее

- 74. Для установления наличия (отсутствия) признаков фиктивного банкротства определяется Обеспеченность краткосрочных обязательств должника его оборотными активами. Для

- 75. С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника, который делится на два этапа.

- 76. К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся: обеспеченность обязательств должника всеми его

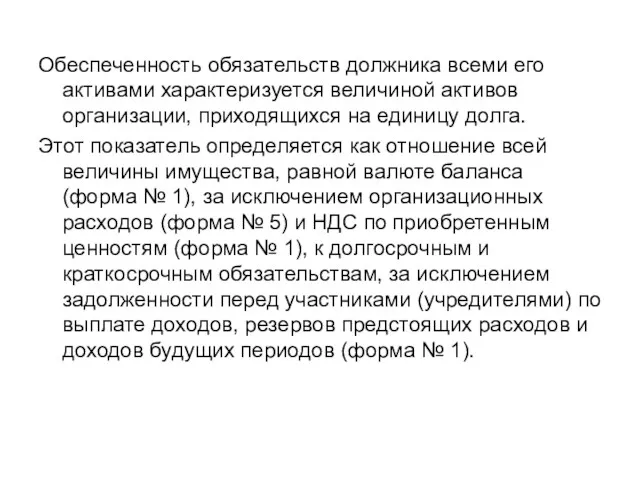

- 77. Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся на единицу долга. Этот показатель

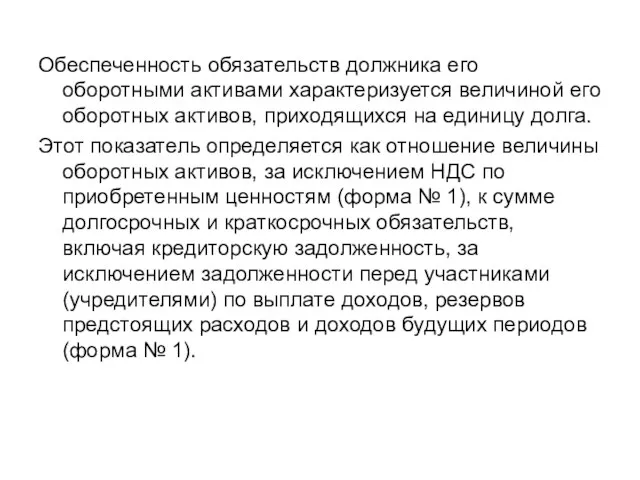

- 78. Обеспеченность обязательств должника его оборотными активами характеризуется величиной его оборотных активов, приходящихся на единицу долга. Этот

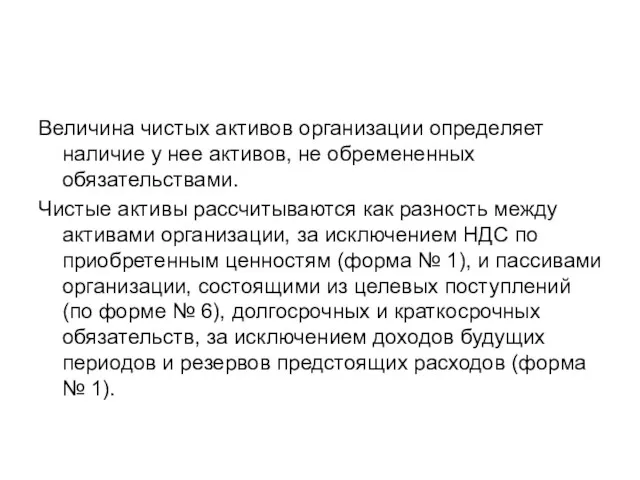

- 79. Величина чистых активов организации определяет наличие у нее активов, не обремененных обязательствами. Чистые активы рассчитываются как

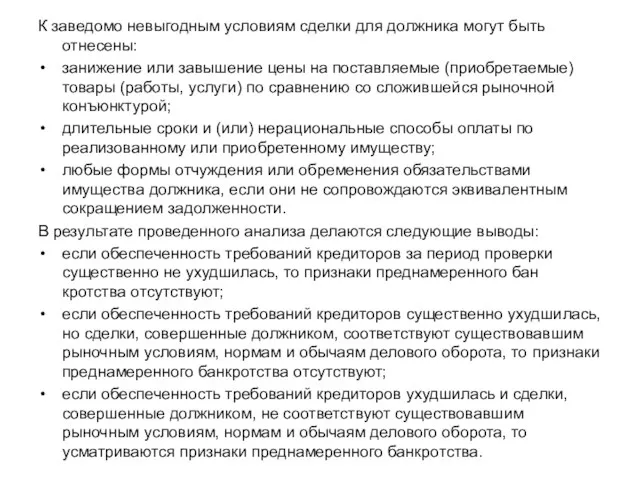

- 80. К заведомо невыгодным условиям сделки для должника могут быть отнесены: занижение или завышение цены на поставляемые

- 81. Недружественные поглощения Основные признаки атаки профессиональных захватчиков (рейдеров): Сигналы сбора информации о компании. Внезапная активность миноритарных

- 82. Какие же болевые точки делают бизнес привлекательной добычей для потенциального рейдера и в значительной степени облегчают

- 83. Факторами риска для предприятий являются: неконсолидированный пакет акций (долей) в уставном капитале компании-цели; высокая рыночная стоимость

- 85. На этапе защиты рекомендуется следующее: S провести мероприятия, аналогичные мероприятиям, предложенным для превентивной защиты, но в

- 86. Методика принятия решений при антикризисном управлении финансами Фазы кризиса. 1. Снижение рентабельности и объемов прибыли (кризис

- 87. Экономическая формула кризиса денежные средства ТХП – текущая хозяйственная потребность - представляет собой разницу между суммой

- 88. Пути устранения дисбаланса экономической формулы кризиса Увеличение суммы денежных средств. Уменьшение текущей хозяйственной потребности. Уменьшение текущей

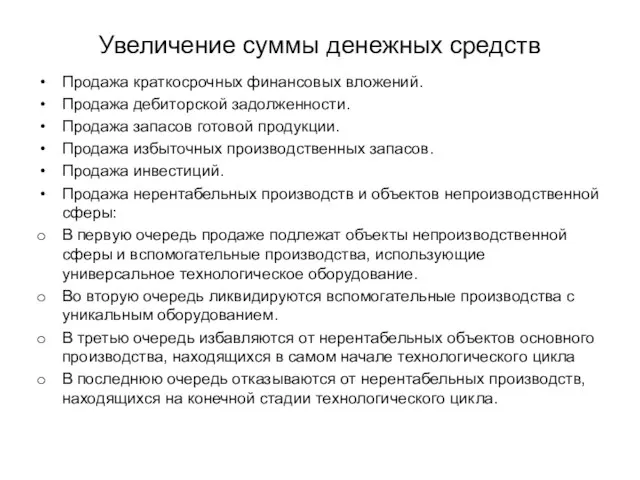

- 89. Увеличение суммы денежных средств Продажа краткосрочных финансовых вложений. Продажа дебиторской задолженности. Продажа запасов готовой продукции. Продажа

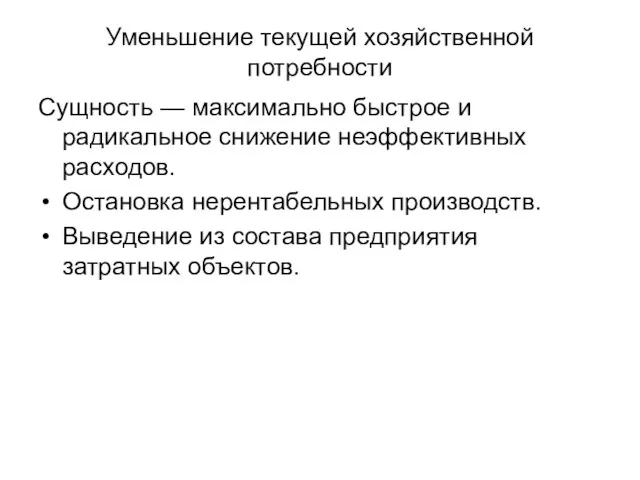

- 90. Уменьшение текущей хозяйственной потребности Сущность — максимально быстрое и радикальное снижение неэффективных расходов. Остановка нерентабельных производств.

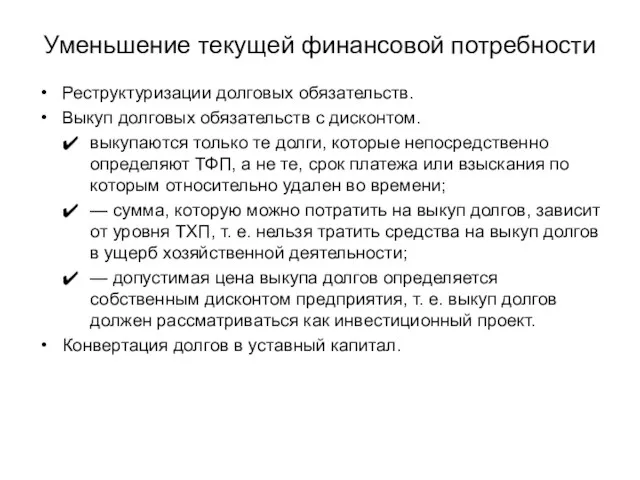

- 91. Уменьшение текущей финансовой потребности Реструктуризации долговых обязательств. Выкуп долговых обязательств с дисконтом. выкупаются только те долги,

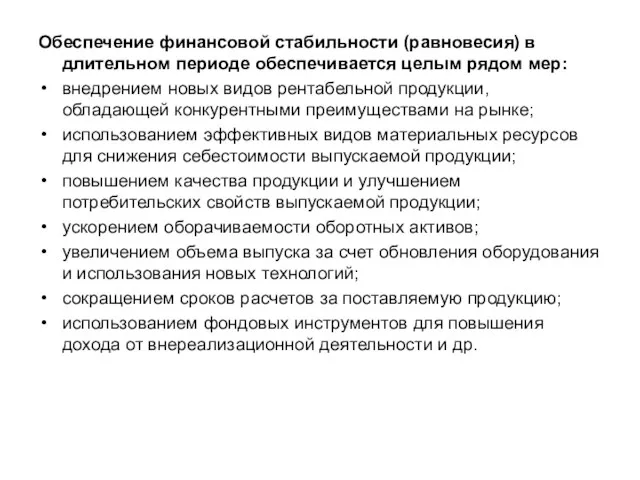

- 92. Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым рядом мер: внедрением новых видов рентабельной продукции,

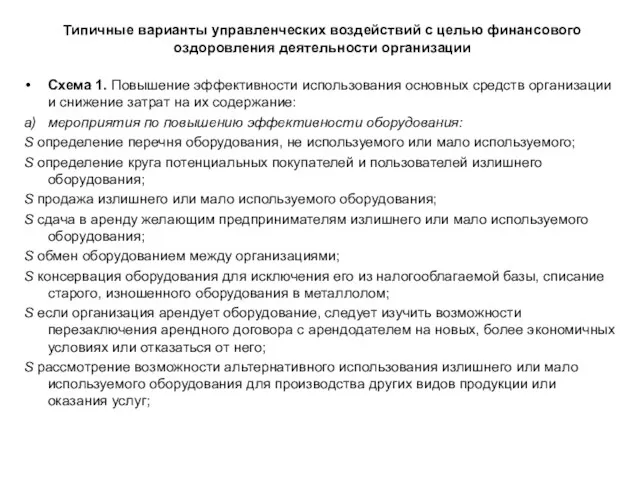

- 93. Типичные варианты управленческих воздействий с целью финансового оздоровления деятельности организации Схема 1. Повышение эффективности использования основных

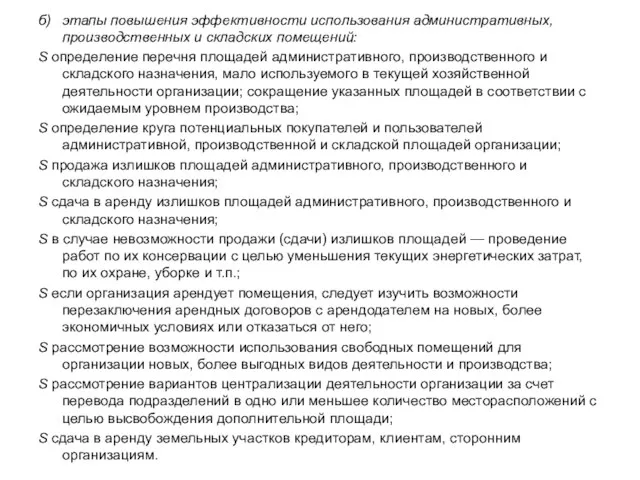

- 94. б) этапы повышения эффективности использования административных, производственных и складских помещений: S определение перечня площадей административного, производственного

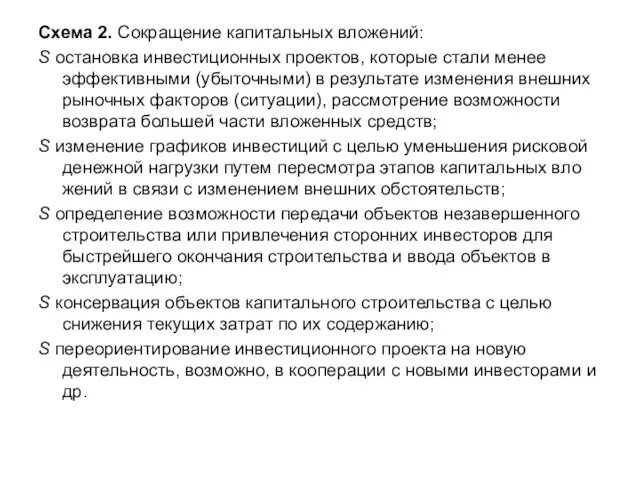

- 95. Схема 2. Сокращение капитальных вложений: S остановка инвестиционных проектов, которые стали менее эффективными (убыточными) в результате

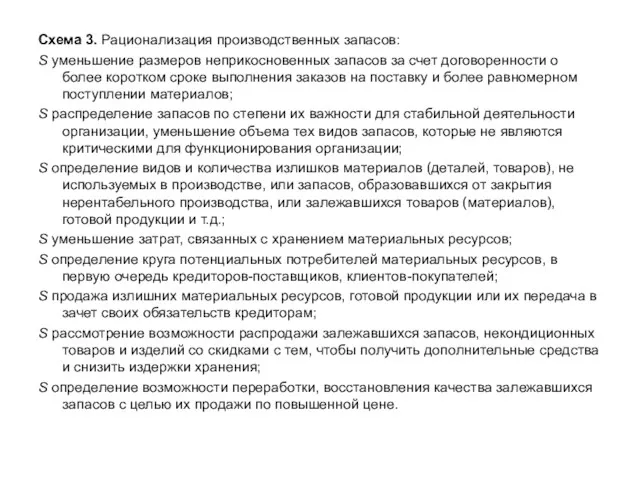

- 96. Схема 3. Рационализация производственных запасов: S уменьшение размеров неприкосновенных запасов за счет договоренности о более коротком

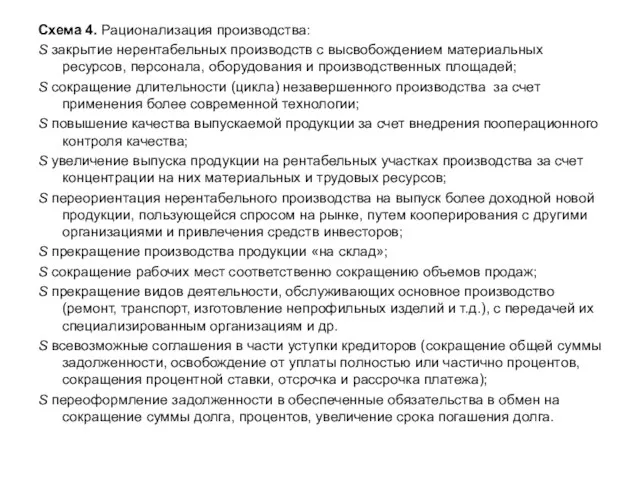

- 97. Схема 4. Рационализация производства: S закрытие нерентабельных производств с высвобождением материальных ресурсов, персонала, оборудования и производственных

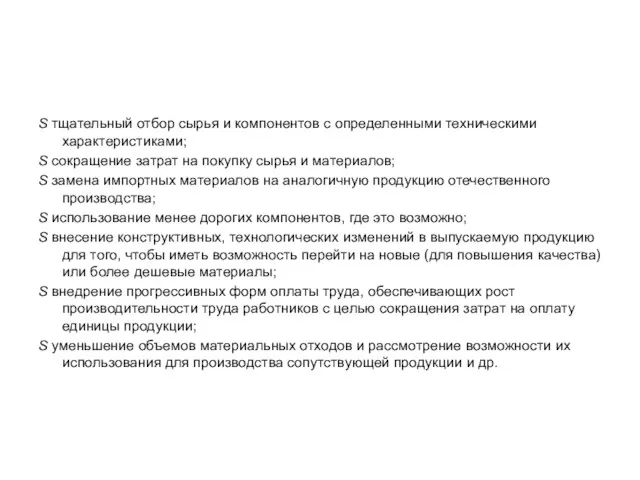

- 98. S тщательный отбор сырья и компонентов с определенными техническими характеристиками; S сокращение затрат на покупку сырья

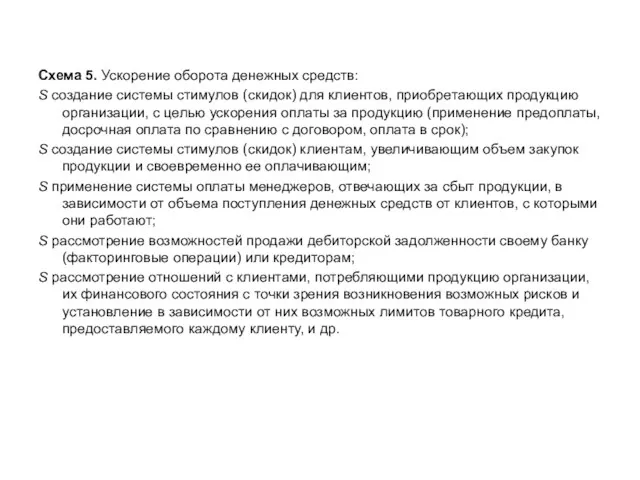

- 99. Схема 5. Ускорение оборота денежных средств: S создание системы стимулов (скидок) для клиентов, приобретающих продукцию организации,

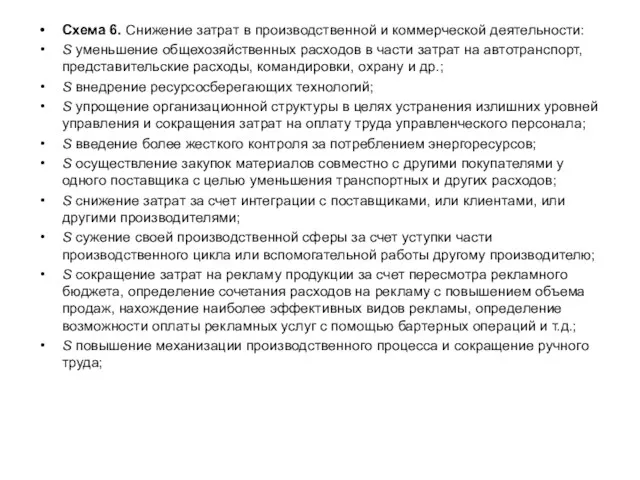

- 100. Схема 6. Снижение затрат в производственной и коммерческой деятельности: S уменьшение общехозяйственных расходов в части затрат

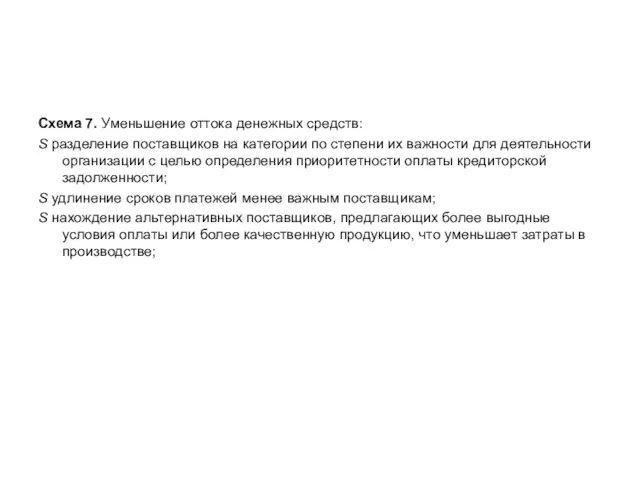

- 101. Схема 7. Уменьшение оттока денежных средств: S разделение поставщиков на категории по степени их важности для

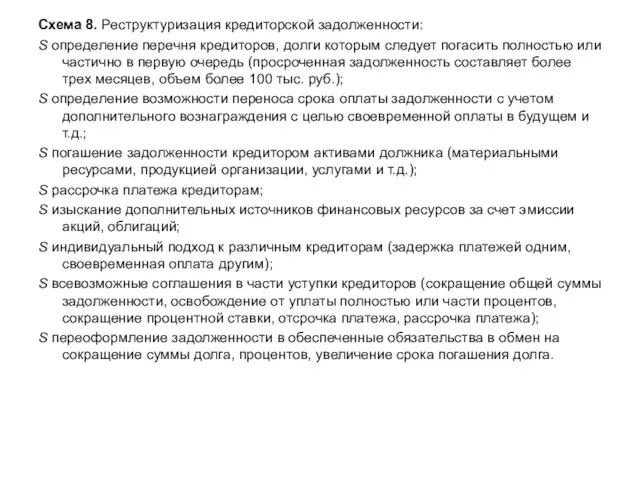

- 102. Схема 8. Реструктуризация кредиторской задолженности: S определение перечня кредиторов, долги которым следует погасить полностью или частично

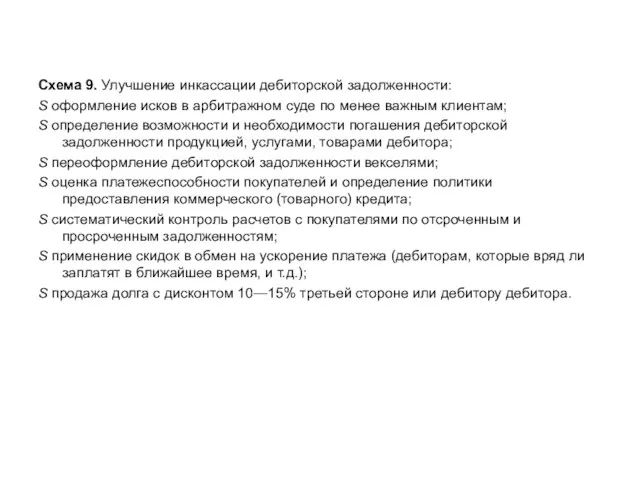

- 103. Схема 9. Улучшение инкассации дебиторской задолженности: S оформление исков в арбитражном суде по менее важным клиентам;

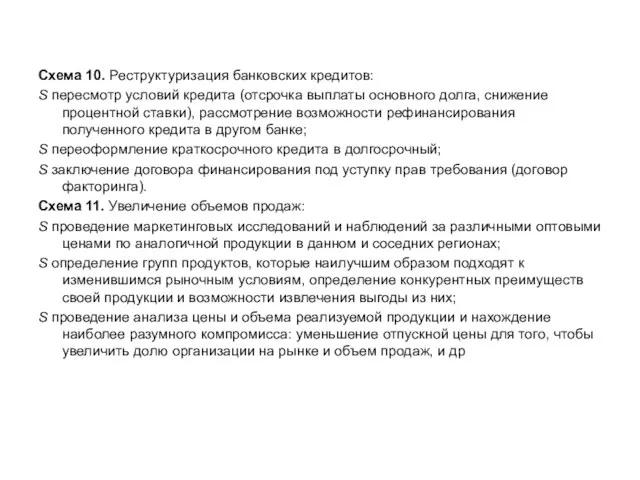

- 104. Схема 10. Реструктуризация банковских кредитов: S пересмотр условий кредита (отсрочка выплаты основного долга, снижение процентной ставки),

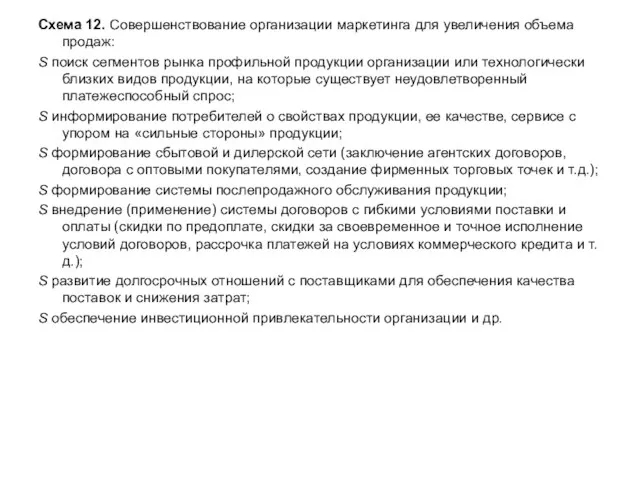

- 105. Схема 12. Совершенствование организации маркетинга для увеличения объема продаж: S поиск сегментов рынка профильной продукции организации

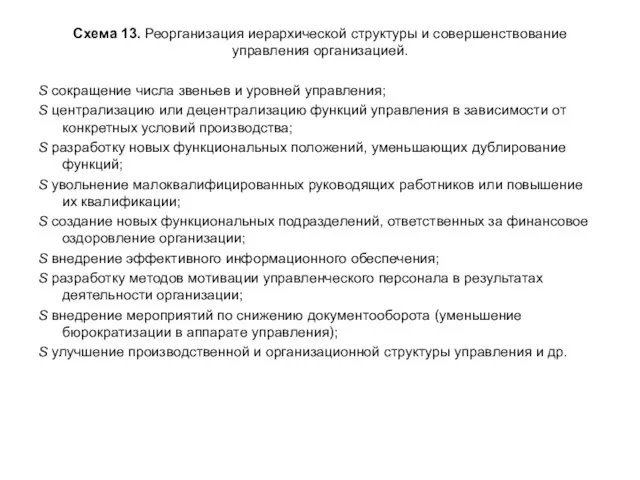

- 106. Схема 13. Реорганизация иерархической структуры и совершенствование управления организацией. S сокращение числа звеньев и уровней управления;

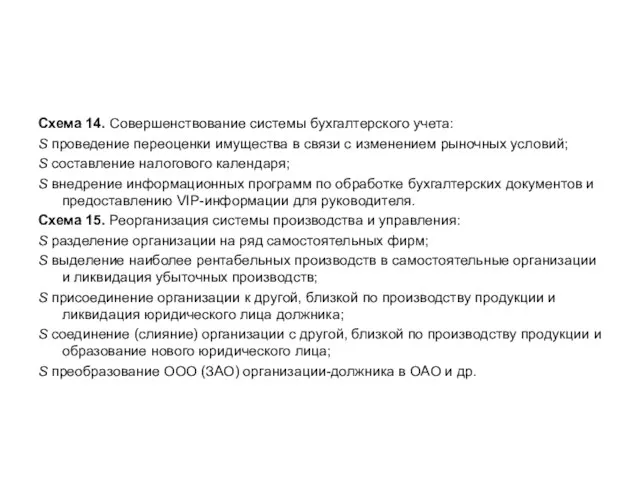

- 107. Схема 14. Совершенствование системы бухгалтерского учета: S проведение переоценки имущества в связи с изменением рыночных условий;

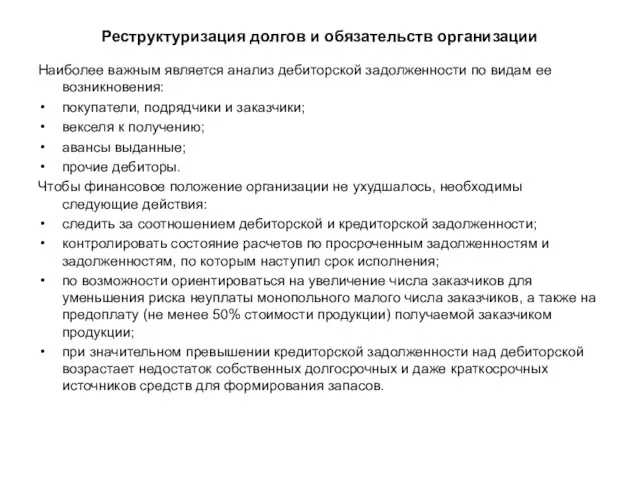

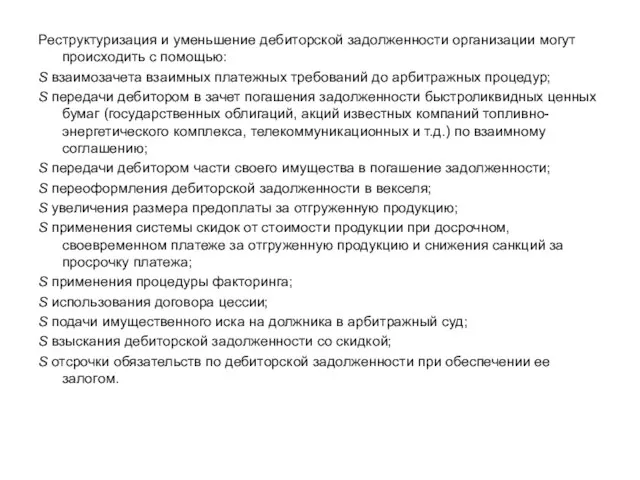

- 108. Реструктуризация долгов и обязательств организации Наиболее важным является анализ дебиторской задолженности по видам ее возникновения: покупатели,

- 109. Реструктуризация и уменьшение дебиторской задолженности организации могут происходить с помощью: S взаимозачета взаимных платежных требований до

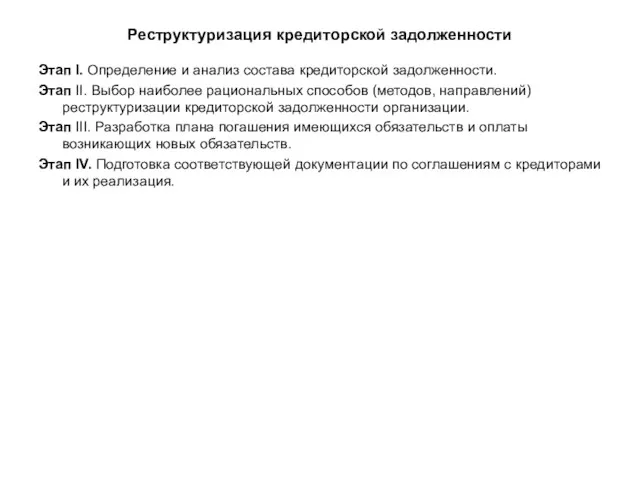

- 110. Реструктуризация кредиторской задолженности Этап I. Определение и анализ состава кредиторской задолженности. Этап II. Выбор наиболее рациональных

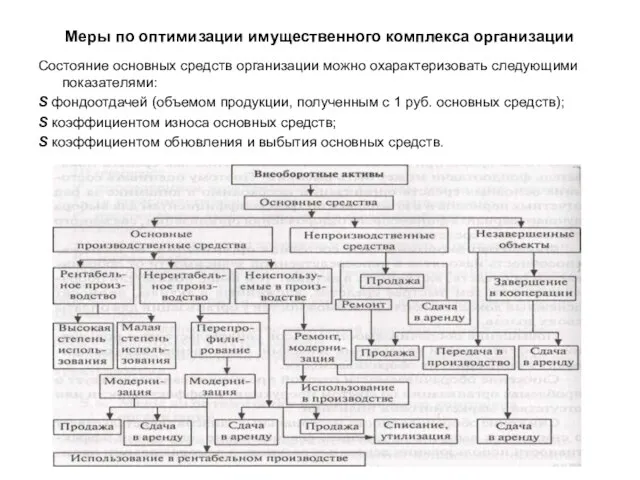

- 111. Меры по оптимизации имущественного комплекса организации Состояние основных средств организации можно охарактеризовать следующими показателями: S фондоотдачей

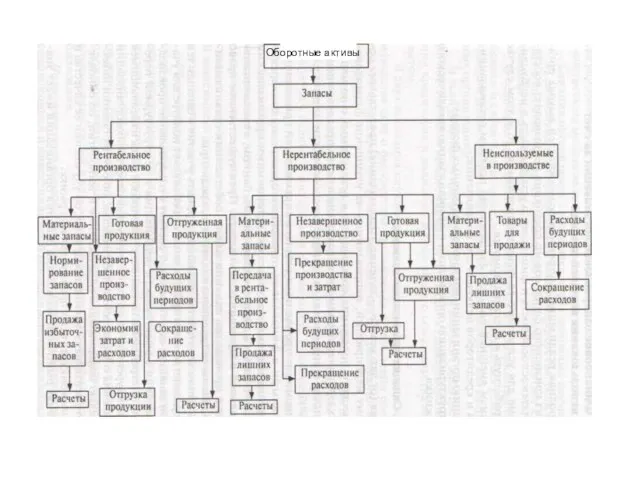

- 112. Оборотные активы

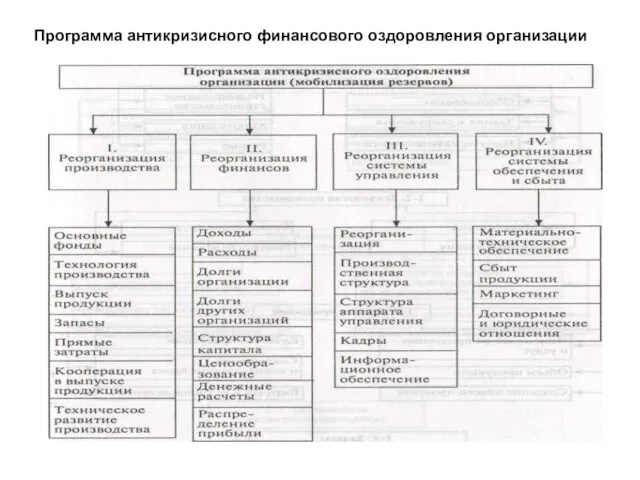

- 113. Программа антикризисного финансового оздоровления организации

- 114. Реструктуризация предприятий и компаний В переводе с английского "реструктуризация" (restructuring) - это перестройка структуры чего-либо. Реструктуризация

- 115. Факторы внешней и внутренней среды, влияющие на деятельность компании

- 116. Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления (если компания находится в кризисном

- 117. Стратегическая реструктуризация - это процесс структурных изменений, направленный на повышение инвестиционной привлекательности компании, на расширение ее

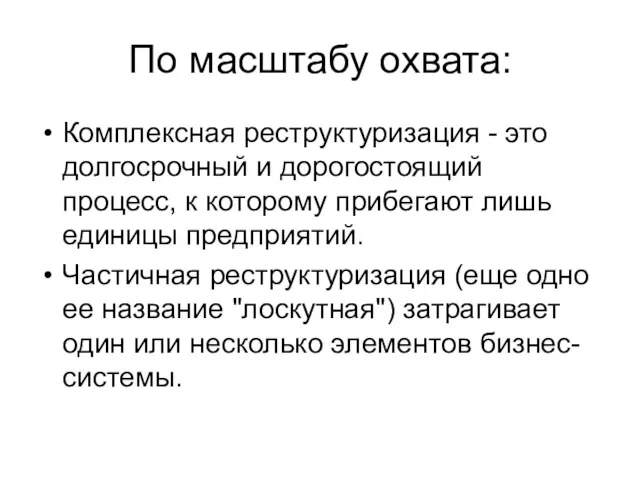

- 118. По масштабу охвата: Комплексная реструктуризация - это долгосрочный и дорогостоящий процесс, к которому прибегают лишь единицы

- 119. Этапы реструктуризации компании

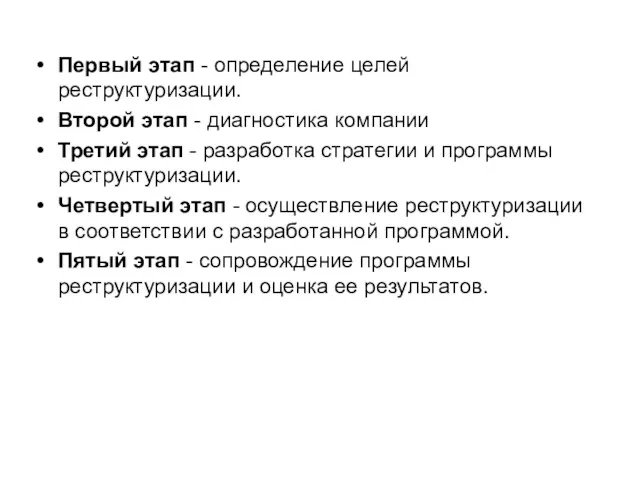

- 120. Первый этап - определение целей реструктуризации. Второй этап - диагностика компании Третий этап - разработка стратегии

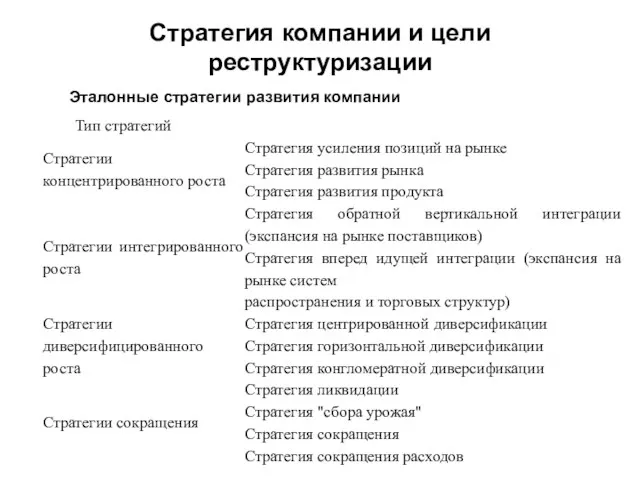

- 121. Стратегия компании и цели реструктуризации Эталонные стратегии развития компании

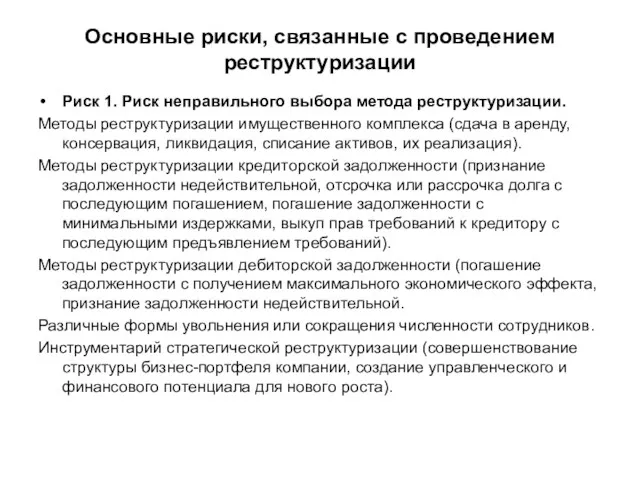

- 122. Основные риски, связанные с проведением реструктуризации Риск 1. Риск неправильного выбора метода реструктуризации. Методы реструктуризации имущественного

- 124. Скачать презентацию

Сравнительная модель предприятия и человека

Сравнительная модель предприятия и человека

Группы внешних и внутренних причин:

экономические причины:

кризисное состояние экономики страны в целом,

Группы внешних и внутренних причин:

экономические причины:

кризисное состояние экономики страны в целом,

социальные причины:

политическая нестабильность в обществе;

отношение государства к предпринимательской деятельности запретительного

социальные причины:

политическая нестабильность в обществе;

отношение государства к предпринимательской деятельности запретительного

рыночные причины:

отсутствие системы регулирования различных видов хозяйственной деятельности, соответствующей рыночным условиям,

рыночные причины:

отсутствие системы регулирования различных видов хозяйственной деятельности, соответствующей рыночным условиям,

организационные причины:

несовершенная организация различных служб предприятия (маркетинговой, сбытовой, снабженческой, производственной и

организационные причины:

несовершенная организация различных служб предприятия (маркетинговой, сбытовой, снабженческой, производственной и

правовые причины:

несовершенство и противоречивость правовой и законодательной базы в области хозяйственного

правовые причины:

несовершенство и противоречивость правовой и законодательной базы в области хозяйственного

Специфические причины несостоятельности российских предприятий

Предприятия строились очень крупными с узкой направленностью

Специфические причины несостоятельности российских предприятий

Предприятия строились очень крупными с узкой направленностью

Основные характеристики кризиса

Типологические признаки

Симптомы

Проблематика кризиса

Масштаб кризиса

Область кризиса

Стадия кризиса

Причины кризиса

Возможные последствия кризиса

Острота

Основные характеристики кризиса

Типологические признаки

Симптомы

Проблематика кризиса

Масштаб кризиса

Область кризиса

Стадия кризиса

Причины кризиса

Возможные последствия кризиса

Острота

Виды изменений в результате кризиса

Обновление организации

Возможные последствия кризиса

Разрушение организации

Ослабление кризиса

Обострение кризиса

Преобразование

Виды изменений в результате кризиса

Обновление организации

Возможные последствия кризиса

Разрушение организации

Ослабление кризиса

Обострение кризиса

Преобразование

Роль человеческого фактора в кризисных ситуациях

Характер и особенности кризиса

Уровень и

Роль человеческого фактора в кризисных ситуациях

Характер и особенности кризиса

Уровень и

Логическая схема концепции «Антикризисное управление организацией»

Развитие организации и системы управления

АКУ: потребность,

Логическая схема концепции «Антикризисное управление организацией»

Развитие организации и системы управления

АКУ: потребность,

АУ в узком смысле представляет собой управление в условиях наступившего кризисного

АУ в узком смысле представляет собой управление в условиях наступившего кризисного

Антикризисное управление - такая система управления предприятием, которая имеет комплексный, системный

Антикризисное управление - такая система управления предприятием, которая имеет комплексный, системный

Факторы, определяющие особенности организации

Особенности организации

Этап в тенденции развития организации

Ассортимент продукции (состав

Факторы, определяющие особенности организации

Особенности организации

Этап в тенденции развития организации

Ассортимент продукции (состав

Наш мир – это мир изменений, ритмов и рисков

Изменения

Экономические

Социальные

Организаци-онные

Технические

Технологи-ческие

Коммуника-ционные

Психологи-ческие

Функционирова-ние организации

Развитие организации

Риск

Антикризисное

Наш мир – это мир изменений, ритмов и рисков

Изменения

Экономические

Социальные

Организаци-онные

Технические

Технологи-ческие

Коммуника-ционные

Психологи-ческие

Функционирова-ние организации

Развитие организации

Риск

Антикризисное

Основные виды изменений

Функционирования

Развития

Изменения

Явные

Неявные

Быстрые

Медленные

Внутренней среды

Внешней среды

Управляемые

Неуправляемые

Содержания

Формы

Основные виды изменений

Функционирования

Развития

Изменения

Явные

Неявные

Быстрые

Медленные

Внутренней среды

Внешней среды

Управляемые

Неуправляемые

Содержания

Формы

Основные положения АУП

1. Кризисы можно предвидеть, ожидать и вызывать.

2. Кризисы

Основные положения АУП

1. Кризисы можно предвидеть, ожидать и вызывать.

2. Кризисы

Особые свойства АУП:

Гибкость и адаптивность.

Склонность к усилению неформального управления.

Мотивация энтузиазма, терпения,

Особые свойства АУП:

Гибкость и адаптивность.

Склонность к усилению неформального управления.

Мотивация энтузиазма, терпения,

Главные особенности процессов и технологий АУП:

Мобильность и динамичность в использовании ресурсов,

Главные особенности процессов и технологий АУП:

Мобильность и динамичность в использовании ресурсов,

Приоритеты АУП:

Мотивирование, ориентированное на антикризисные меры, экономию ресурсов, избежание ошибок, осторожность,

Приоритеты АУП:

Мотивирование, ориентированное на антикризисные меры, экономию ресурсов, избежание ошибок, осторожность,

Принципы антикризисного управления предприятием

Постоянная готовность к возможному нарушению финансового состояния предприятия.

Принципы антикризисного управления предприятием

Постоянная готовность к возможному нарушению финансового состояния предприятия.

Возникновение и распознавание кризиса

Возникновение кризисных ситуаций

Средства распознавания кризисных ситуаций

Факторы кризиса

Симптомы кризиса

Причины

Возникновение и распознавание кризиса

Возникновение кризисных ситуаций

Средства распознавания кризисных ситуаций

Факторы кризиса

Симптомы кризиса

Причины

Определение необходимых понятий

Факторы – настораживающие события.

Симптомы – появление и проявление кризисных

Определение необходимых понятий

Факторы – настораживающие события.

Симптомы – появление и проявление кризисных

Основные факторы возникновения кризисных ситуаций

Внешние (экзогенные) факторы

Общеэкономические факторы

Рыночные факторы

Прочие факторы

Спад объема

Основные факторы возникновения кризисных ситуаций

Внешние (экзогенные) факторы

Общеэкономические факторы

Рыночные факторы

Прочие факторы

Спад объема

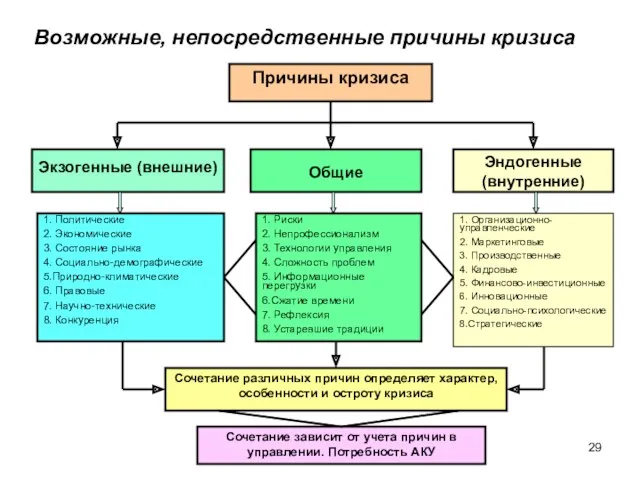

Возможные, непосредственные причины кризиса

Причины кризиса

Экзогенные (внешние)

Эндогенные (внутренние)

Общие

1. Риски

2. Непрофессионализм

3. Технологии управления

4.

Возможные, непосредственные причины кризиса

Причины кризиса

Экзогенные (внешние)

Эндогенные (внутренние)

Общие

1. Риски

2. Непрофессионализм

3. Технологии управления

4.

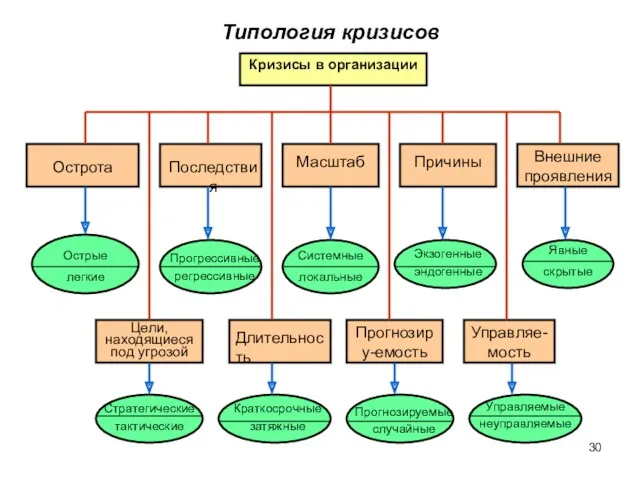

Типология кризисов

Кризисы в организации

Острота

Последствия

Масштаб

Причины

Внешние проявления

Цели, находящиеся под угрозой

Длительность

Прогнозиру-емость

Управляе-мость

Острые

легкие

Прогрессивные

регрессивные

Системные

локальные

Экзогенные

эндогенные

Явные

скрытые

Стратегические

тактические

Краткосрочные

затяжные

Прогнозируемые

случайные

Управляемые

неуправляемые

Типология кризисов

Кризисы в организации

Острота

Последствия

Масштаб

Причины

Внешние проявления

Цели, находящиеся под угрозой

Длительность

Прогнозиру-емость

Управляе-мость

Острые

легкие

Прогрессивные

регрессивные

Системные

локальные

Экзогенные

эндогенные

Явные

скрытые

Стратегические

тактические

Краткосрочные

затяжные

Прогнозируемые

случайные

Управляемые

неуправляемые

Основные факторы, определяющие содержание концепции антикризисного управления

Цикличность развития

Антикризисное управление

Стратегический менеджмент

Инновационный менеджмент

Управление

Основные факторы, определяющие содержание концепции антикризисного управления

Цикличность развития

Антикризисное управление

Стратегический менеджмент

Инновационный менеджмент

Управление

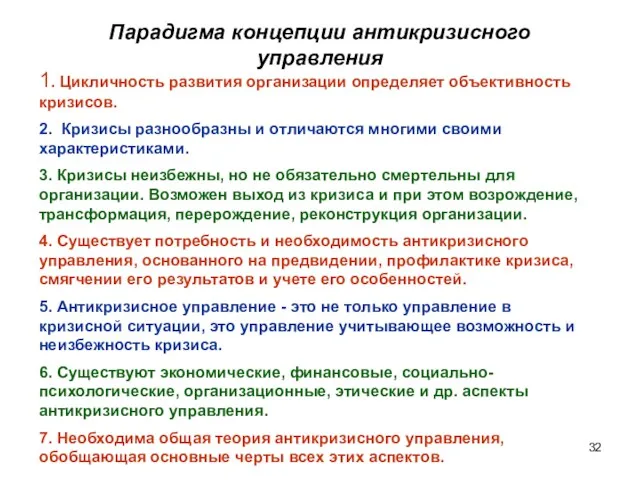

Парадигма концепции антикризисного управления

1. Цикличность развития организации определяет объективность кризисов.

2. Кризисы

Парадигма концепции антикризисного управления

1. Цикличность развития организации определяет объективность кризисов.

2. Кризисы

Основные виды антикризисного управления

Основные виды антикризисного управления

Приоритеты антикризисного управления

Антикризисное управление

Система антикризисного управления

Механизм антикризисного управления

Процессы антикризисного управления

Интеграция функций

Приоритеты антикризисного управления

Антикризисное управление

Система антикризисного управления

Механизм антикризисного управления

Процессы антикризисного управления

Интеграция функций

Механизм и методы антикризисного управления

Методы антикризисного управления

Реструктуризация

Финансовые средства воздействия

Организационные средства воздействия

Социально-психологические

Механизм и методы антикризисного управления

Методы антикризисного управления

Реструктуризация

Финансовые средства воздействия

Организационные средства воздействия

Социально-психологические

Механизм и методы антикризисного управления

Средства (рычаги) механизма АКУ

Состав рычагов воздействия

Назначение рычагов

Методы

Механизм и методы антикризисного управления

Средства (рычаги) механизма АКУ

Состав рычагов воздействия

Назначение рычагов

Методы

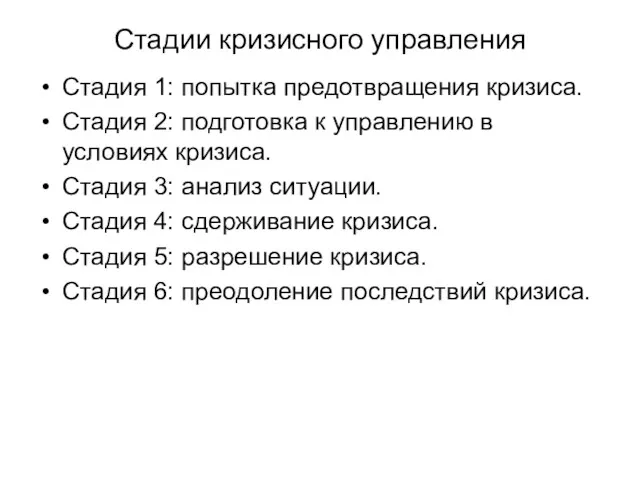

Стадии кризисного управления

Стадия 1: попытка предотвращения кризиса.

Стадия 2: подготовка к

Стадии кризисного управления

Стадия 1: попытка предотвращения кризиса.

Стадия 2: подготовка к

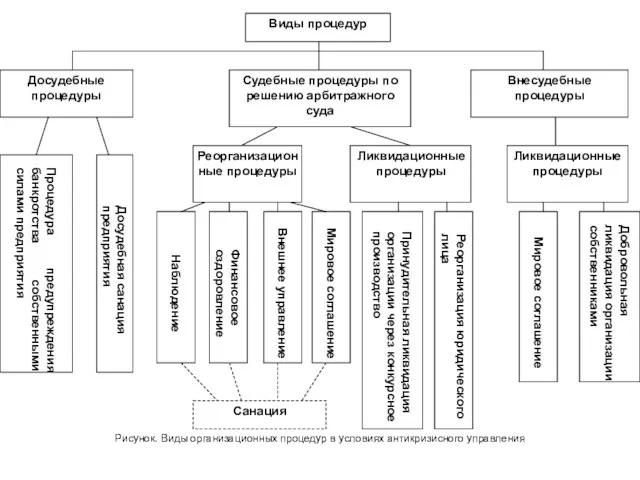

Предупреждение банкротства

Программа вывода предприятия из кризисной ситуации.

Меры по восстановлению платежеспособности :

оказание

Предупреждение банкротства

Программа вывода предприятия из кризисной ситуации.

Меры по восстановлению платежеспособности :

оказание

Наблюдение

процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника,

Наблюдение

процедура банкротства, применяемая к должнику в целях обеспечения сохранности имущества должника,

Первое собрание кредиторов

Цель – решить судьбу предприятия на основе представленных результатов

Первое собрание кредиторов

Цель – решить судьбу предприятия на основе представленных результатов

Финансовое оздоровление

процедура, применяемая в деле о банкротстве к должнику в целях

Финансовое оздоровление

процедура, применяемая в деле о банкротстве к должнику в целях

Внешнее управление

Внешнее управление имуществом должника вводится в случае, если есть основания

Внешнее управление

Внешнее управление имуществом должника вводится в случае, если есть основания

План внешнего управления:

перепрофилирование производства;

закрытие нерентабельных производств;

взыскание дебиторской задолженности;

продажа части имущества должника;

уступка

План внешнего управления:

перепрофилирование производства;

закрытие нерентабельных производств;

взыскание дебиторской задолженности;

продажа части имущества должника;

уступка

Конкурсное производство

Конкурсное производство направлено на принудительную ликвидацию предприятия-должника по решению арбитражного

Конкурсное производство

Конкурсное производство направлено на принудительную ликвидацию предприятия-должника по решению арбитражного

Очередность удовлетворения требований кредиторов

Вне очереди погашаются требования кредиторов по текущим платежам

Очередность удовлетворения требований кредиторов

Вне очереди погашаются требования кредиторов по текущим платежам

3. Требования кредиторов удовлетворяются в следующей очередности:

в первую очередь производятся расчеты

3. Требования кредиторов удовлетворяются в следующей очередности:

в первую очередь производятся расчеты

Диагностика кризисных ситуаций

Ранние признаки (симптомы) кризисных ситуаций

Поведение потребителей

Поведение партнеров

Поведение кредиторов

Аудиторские проверки

Финансовые

Диагностика кризисных ситуаций

Ранние признаки (симптомы) кризисных ситуаций

Поведение потребителей

Поведение партнеров

Поведение кредиторов

Аудиторские проверки

Финансовые

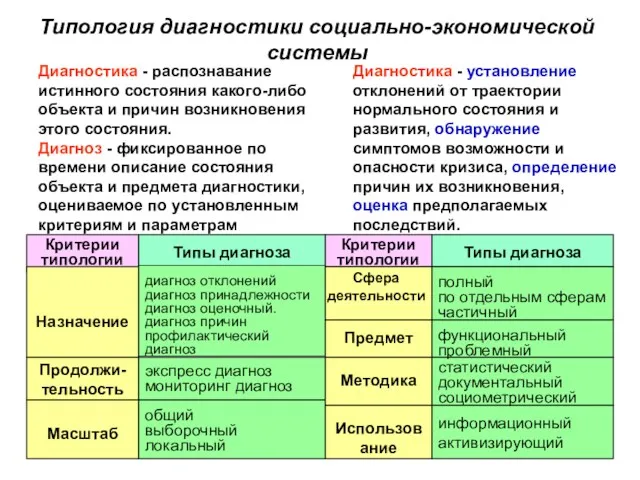

Типология диагностики социально-экономической системы

Диагностика - распознавание истинного состояния какого-либо объекта и

Типология диагностики социально-экономической системы

Диагностика - распознавание истинного состояния какого-либо объекта и

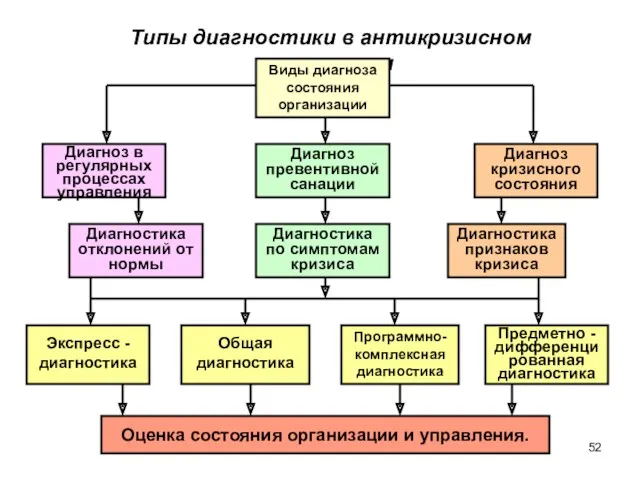

Типы диагностики в антикризисном управлении

Виды диагноза состояния организации

Диагноз в регулярных процессах

Типы диагностики в антикризисном управлении

Виды диагноза состояния организации

Диагноз в регулярных процессах

Диагностика антикризисного управления

Организ.

составл.

Правов.

составл.

Соци-альн. состав.

Технол

состав

Экономическ. составляющ.

Исследование, анализ и оценка:

- бизнес планов

Диагностика антикризисного управления

Организ.

составл.

Правов.

составл.

Соци-альн. состав.

Технол

состав

Экономическ. составляющ.

Исследование, анализ и оценка:

- бизнес планов

Оценка кризиса в процессах антикризисного управления

Основные характеристики кризиса

Вид кризиса (проблематика)

Масштаб кризиса

Область

Оценка кризиса в процессах антикризисного управления

Основные характеристики кризиса

Вид кризиса (проблематика)

Масштаб кризиса

Область

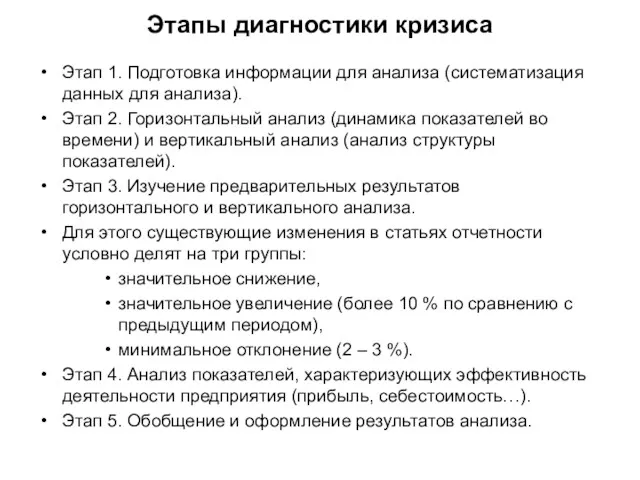

Этапы диагностики кризиса

Этап 1. Подготовка информации для анализа (систематизация данных для

Этапы диагностики кризиса

Этап 1. Подготовка информации для анализа (систематизация данных для

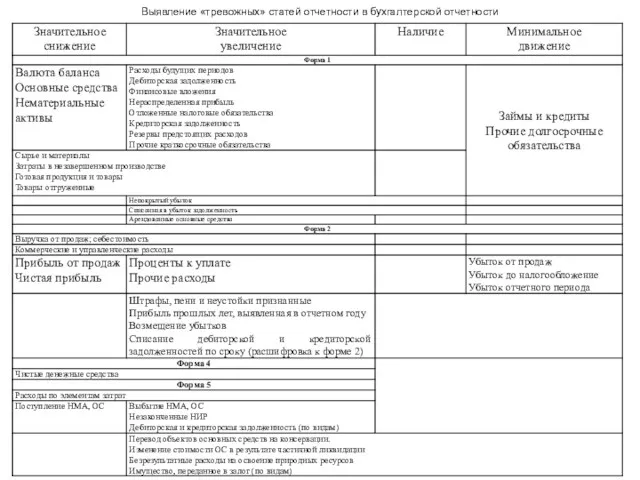

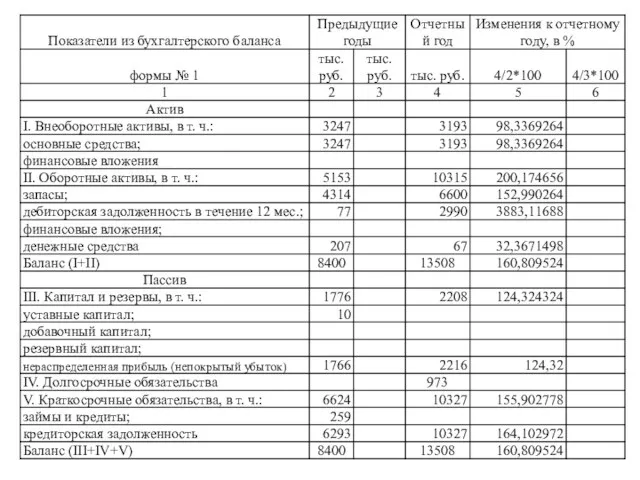

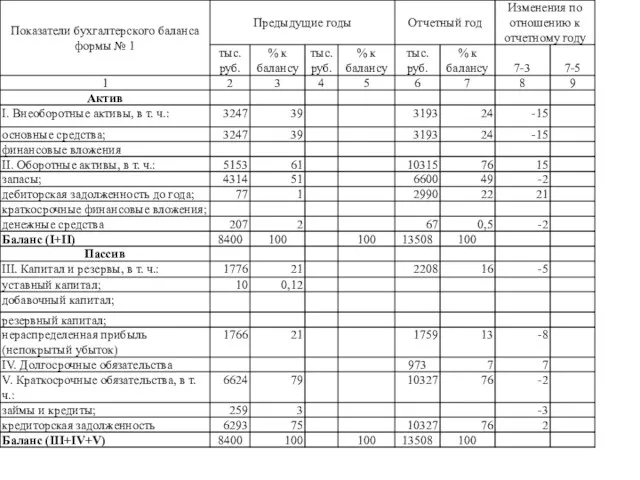

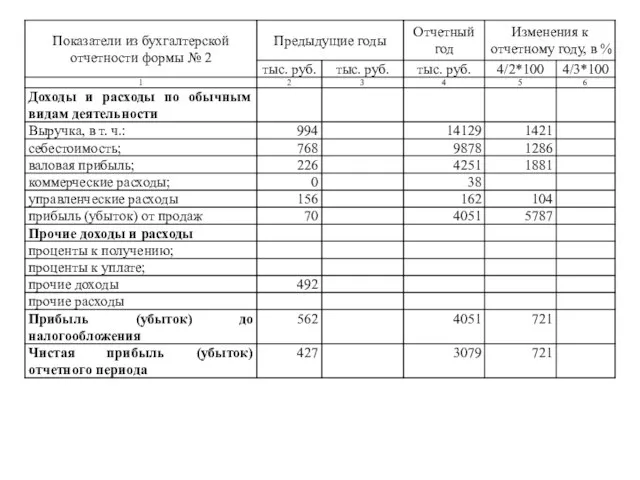

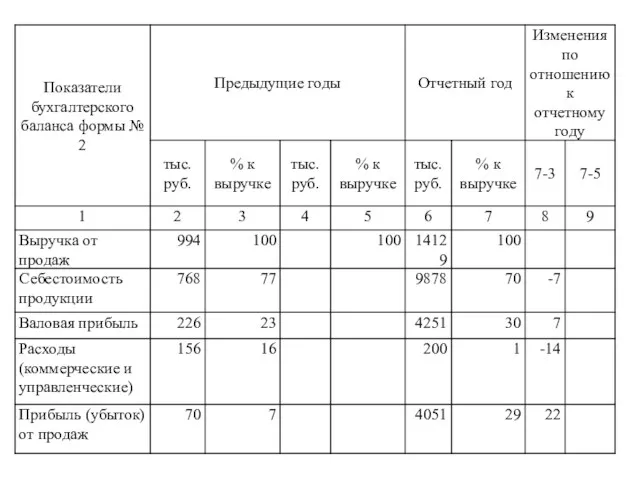

Выявление «тревожных» статей отчетности в бухгалтерской отчетности

Выявление «тревожных» статей отчетности в бухгалтерской отчетности

,

.

,

.

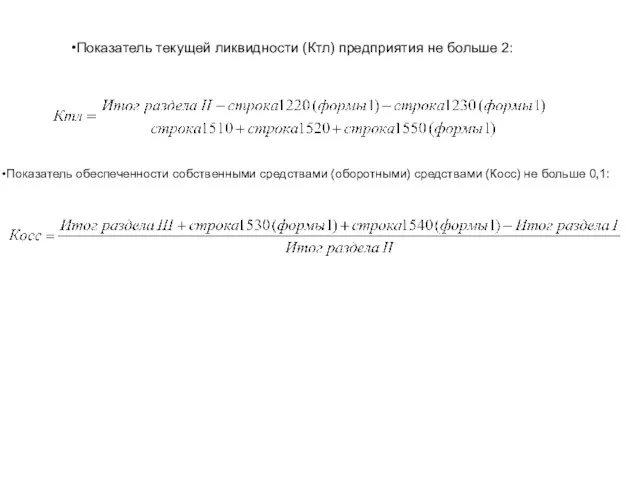

Показатель текущей ликвидности (Ктл) предприятия не больше 2:

Показатель обеспеченности собственными

Показатель текущей ликвидности (Ктл) предприятия не больше 2:

Показатель обеспеченности собственными

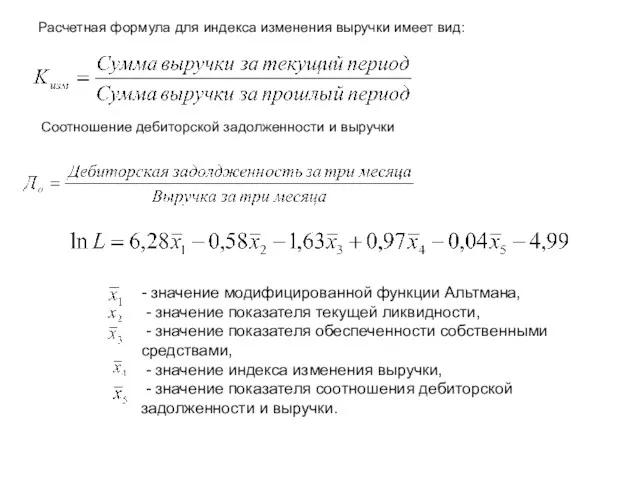

Расчетная формула для индекса изменения выручки имеет вид:

Соотношение дебиторской задолженности и

Расчетная формула для индекса изменения выручки имеет вид:

Соотношение дебиторской задолженности и

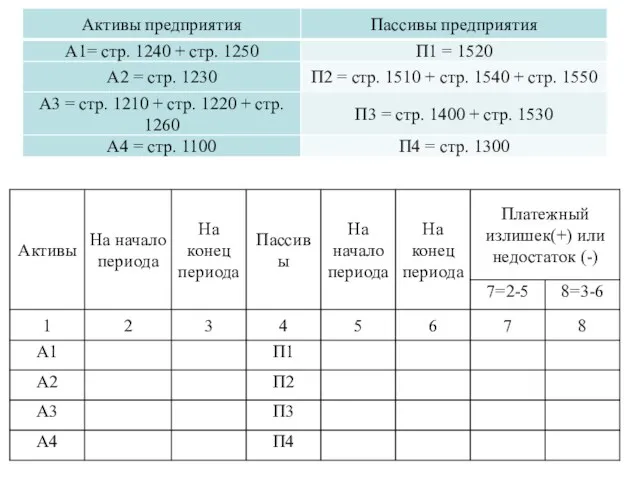

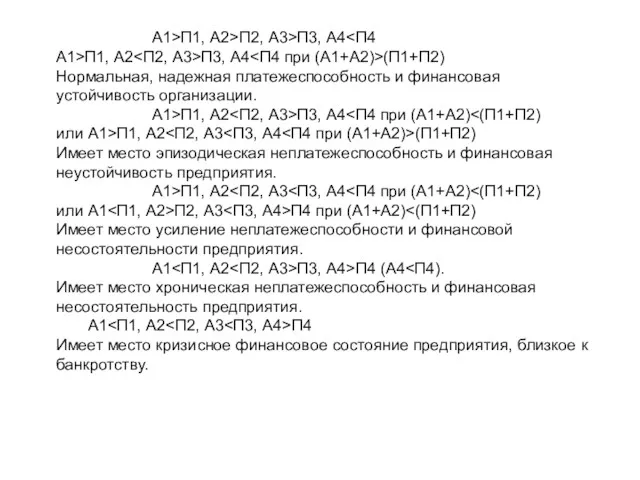

А1>П1, А2>П2, А3>П3, А4<П4

А1>П1, А2<П2, А3>П3, А4<П4 при (А1+А2)>(П1+П2)

Нормальная, надежная платежеспособность

А1>П1, А2>П2, А3>П3, А4<П4

А1>П1, А2<П2, А3>П3, А4<П4 при (А1+А2)>(П1+П2)

Нормальная, надежная платежеспособность

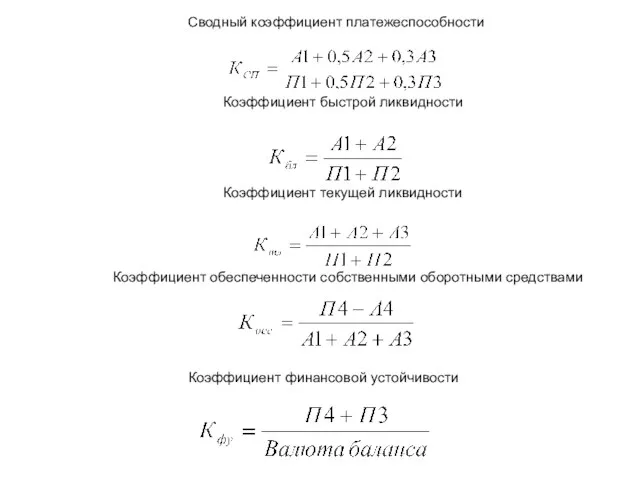

Сводный коэффициент платежеспособности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент

Сводный коэффициент платежеспособности

Коэффициент быстрой ликвидности

Коэффициент текущей ликвидности

Коэффициент обеспеченности собственными оборотными средствами

Коэффициент

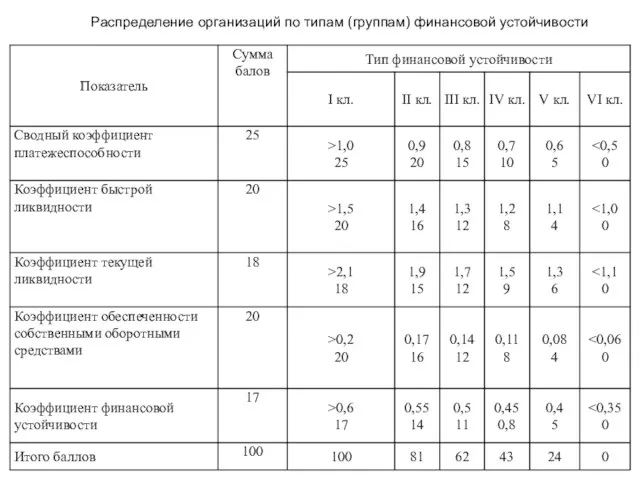

Распределение организаций по типам (группам) финансовой устойчивости

Распределение организаций по типам (группам) финансовой устойчивости

I – финансово-устойчивая и платежеспособная организация (сумма баллов=100-85);

II – нормальная устойчивость,

I – финансово-устойчивая и платежеспособная организация (сумма баллов=100-85);

II – нормальная устойчивость,

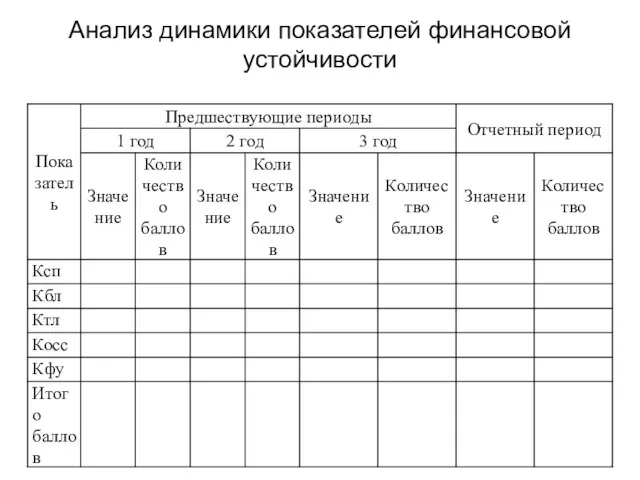

Анализ динамики показателей финансовой устойчивости

Анализ динамики показателей финансовой устойчивости

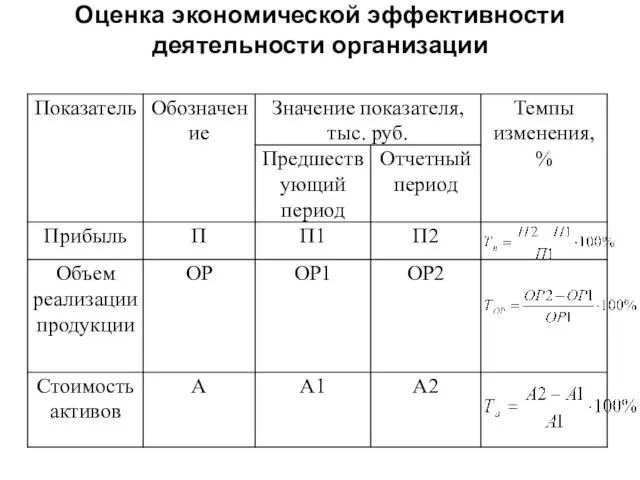

Оценка экономической эффективности деятельности организации

Оценка экономической эффективности деятельности организации

Методика анализа финансового состояния организации на предмет наличия (отсутствия) признаков фиктивного

Методика анализа финансового состояния организации на предмет наличия (отсутствия) признаков фиктивного

Преднамеренное банкротство — это банкротство должника по вине его учредителей (участников)

Преднамеренное банкротство — это банкротство должника по вине его учредителей (участников)

Источники информации:

а) перечень имущества должника;

б) список дебиторов (за исключением организаций с суммой долга

Источники информации:

а) перечень имущества должника;

б) список дебиторов (за исключением организаций с суммой долга

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется

Обеспеченность краткосрочных обязательств должника

Для установления наличия (отсутствия) признаков фиктивного банкротства определяется

Обеспеченность краткосрочных обязательств должника

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника,

С целью выявления признаков преднамеренного банкротства проводится анализ финансово-хозяйственной деятельности должника,

К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

обеспеченность

К показателям, характеризующим степень обеспеченности обязательств должника перед его кредиторами, относятся:

обеспеченность

Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся

Обеспеченность обязательств должника всеми его активами характеризуется величиной активов организации, приходящихся

Обеспеченность обязательств должника его оборотными активами характеризуется величиной его оборотных активов,

Обеспеченность обязательств должника его оборотными активами характеризуется величиной его оборотных активов,

Величина чистых активов организации определяет наличие у нее активов, не обремененных

Величина чистых активов организации определяет наличие у нее активов, не обремененных

К заведомо невыгодным условиям сделки для должника могут быть отнесены:

занижение или

К заведомо невыгодным условиям сделки для должника могут быть отнесены:

занижение или

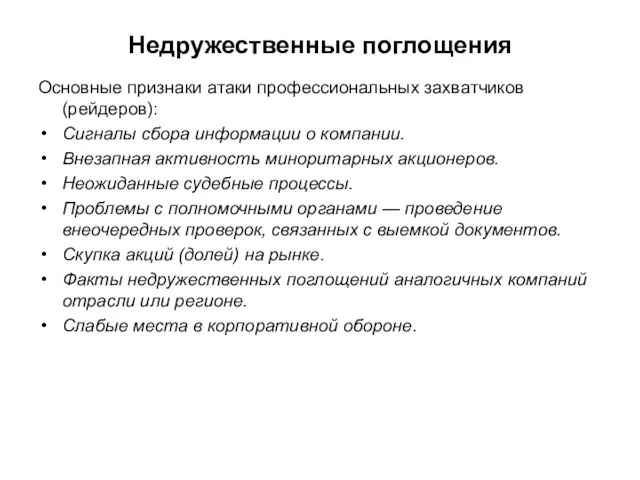

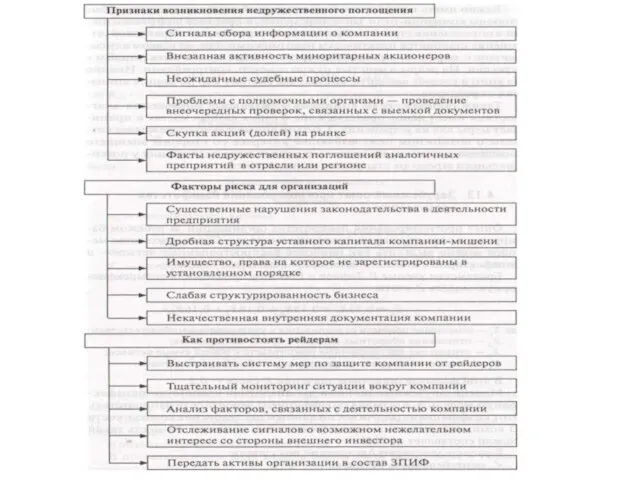

Недружественные поглощения

Основные признаки атаки профессиональных захватчиков (рейдеров):

Сигналы сбора информации о компании.

Внезапная

Недружественные поглощения

Основные признаки атаки профессиональных захватчиков (рейдеров):

Сигналы сбора информации о компании.

Внезапная

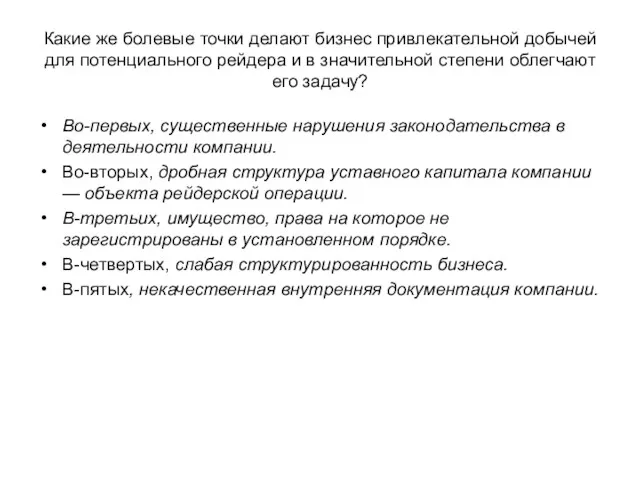

Какие же болевые точки делают бизнес привлекательной добычей для потенциального рейдера

Какие же болевые точки делают бизнес привлекательной добычей для потенциального рейдера

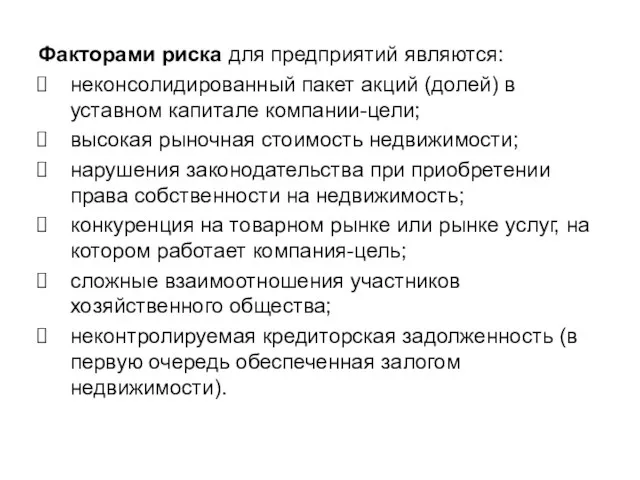

Факторами риска для предприятий являются:

неконсолидированный пакет акций (долей) в уставном капитале

Факторами риска для предприятий являются:

неконсолидированный пакет акций (долей) в уставном капитале

На этапе защиты рекомендуется следующее:

S провести мероприятия, аналогичные мероприятиям, предложенным для

На этапе защиты рекомендуется следующее:

S провести мероприятия, аналогичные мероприятиям, предложенным для

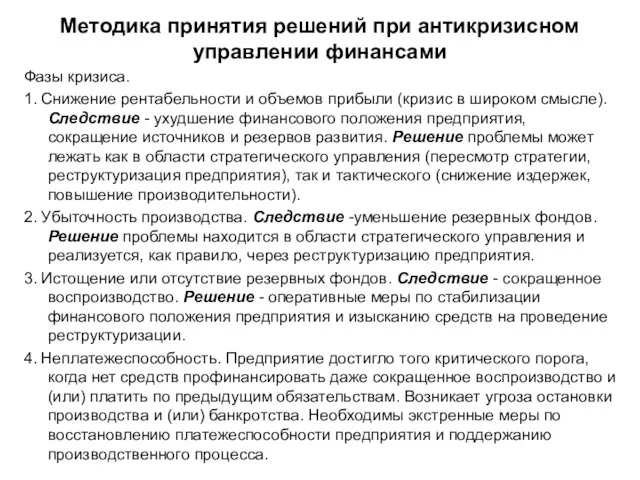

Методика принятия решений при антикризисном управлении финансами

Фазы кризиса.

1. Снижение рентабельности

Методика принятия решений при антикризисном управлении финансами

Фазы кризиса.

1. Снижение рентабельности

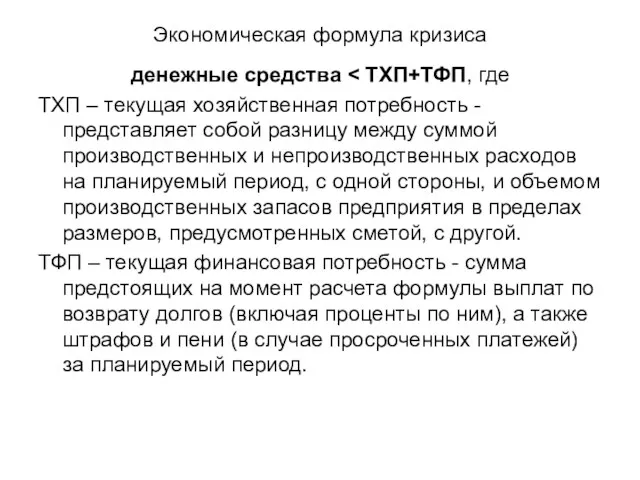

Экономическая формула кризиса

денежные средства < ТХП+ТФП, где

ТХП – текущая хозяйственная потребность

Экономическая формула кризиса

денежные средства < ТХП+ТФП, где

ТХП – текущая хозяйственная потребность

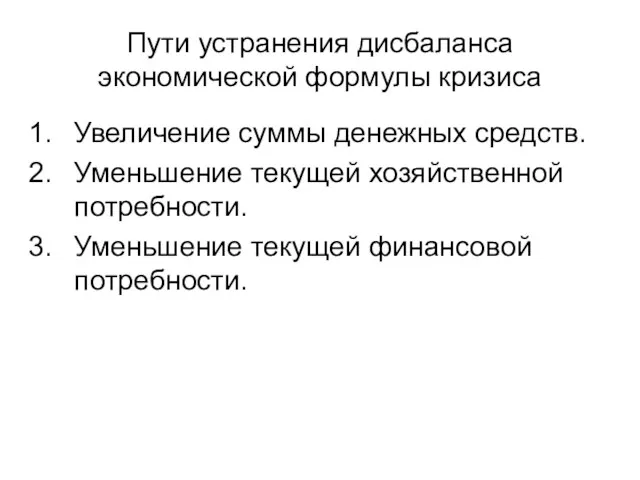

Пути устранения дисбаланса экономической формулы кризиса

Увеличение суммы денежных средств.

Уменьшение текущей хозяйственной

Пути устранения дисбаланса экономической формулы кризиса

Увеличение суммы денежных средств.

Уменьшение текущей хозяйственной

Увеличение суммы денежных средств

Продажа краткосрочных финансовых вложений.

Продажа дебиторской задолженности.

Продажа запасов готовой

Увеличение суммы денежных средств

Продажа краткосрочных финансовых вложений.

Продажа дебиторской задолженности.

Продажа запасов готовой

Уменьшение текущей хозяйственной потребности

Сущность — максимально быстрое и радикальное снижение неэффективных

Уменьшение текущей хозяйственной потребности

Сущность — максимально быстрое и радикальное снижение неэффективных

Уменьшение текущей финансовой потребности

Реструктуризации долговых обязательств.

Выкуп долговых обязательств с дисконтом.

выкупаются только

Уменьшение текущей финансовой потребности

Реструктуризации долговых обязательств.

Выкуп долговых обязательств с дисконтом.

выкупаются только

Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым рядом мер:

внедрением

Обеспечение финансовой стабильности (равновесия) в длительном периоде обеспечивается целым рядом мер:

внедрением

Типичные варианты управленческих воздействий с целью финансового оздоровления деятельности организации

Схема 1.

Типичные варианты управленческих воздействий с целью финансового оздоровления деятельности организации

Схема 1.

б) этапы повышения эффективности использования административных, производственных и складских помещений:

S определение перечня

б) этапы повышения эффективности использования административных, производственных и складских помещений:

S определение перечня

Схема 2. Сокращение капитальных вложений:

S остановка инвестиционных проектов, которые стали менее

Схема 2. Сокращение капитальных вложений:

S остановка инвестиционных проектов, которые стали менее

Схема 3. Рационализация производственных запасов:

S уменьшение размеров неприкосновенных запасов за счет

Схема 3. Рационализация производственных запасов:

S уменьшение размеров неприкосновенных запасов за счет

Схема 4. Рационализация производства:

S закрытие нерентабельных производств с высвобождением материальных ресурсов,

Схема 4. Рационализация производства:

S закрытие нерентабельных производств с высвобождением материальных ресурсов,

S тщательный отбор сырья и компонентов с определенными техническими характеристиками;

S сокращение

S тщательный отбор сырья и компонентов с определенными техническими характеристиками;

S сокращение

Схема 5. Ускорение оборота денежных средств:

S создание системы стимулов (скидок) для

Схема 5. Ускорение оборота денежных средств:

S создание системы стимулов (скидок) для

Схема 6. Снижение затрат в производственной и коммерческой деятельности:

S уменьшение общехозяйственных

Схема 6. Снижение затрат в производственной и коммерческой деятельности:

S уменьшение общехозяйственных

Схема 7. Уменьшение оттока денежных средств:

S разделение поставщиков на категории по

Схема 7. Уменьшение оттока денежных средств:

S разделение поставщиков на категории по

Схема 8. Реструктуризация кредиторской задолженности:

S определение перечня кредиторов, долги которым следует

Схема 8. Реструктуризация кредиторской задолженности:

S определение перечня кредиторов, долги которым следует

Схема 9. Улучшение инкассации дебиторской задолженности:

S оформление исков в арбитражном суде

Схема 9. Улучшение инкассации дебиторской задолженности:

S оформление исков в арбитражном суде

Схема 10. Реструктуризация банковских кредитов:

S пересмотр условий кредита (отсрочка выплаты основного

Схема 10. Реструктуризация банковских кредитов:

S пересмотр условий кредита (отсрочка выплаты основного

Схема 12. Совершенствование организации маркетинга для увеличения объема продаж:

S поиск сегментов

Схема 12. Совершенствование организации маркетинга для увеличения объема продаж:

S поиск сегментов

Схема 13. Реорганизация иерархической структуры и совершенствование управления организацией.

S сокращение числа

Схема 13. Реорганизация иерархической структуры и совершенствование управления организацией.

S сокращение числа

Схема 14. Совершенствование системы бухгалтерского учета:

S проведение переоценки имущества в связи

Схема 14. Совершенствование системы бухгалтерского учета:

S проведение переоценки имущества в связи

Реструктуризация долгов и обязательств организации

Наиболее важным является анализ дебиторской задолженности по

Реструктуризация долгов и обязательств организации

Наиболее важным является анализ дебиторской задолженности по

Реструктуризация и уменьшение дебиторской задолженности организации могут происходить с помощью:

S взаимозачета

Реструктуризация и уменьшение дебиторской задолженности организации могут происходить с помощью:

S взаимозачета

Реструктуризация кредиторской задолженности

Этап I. Определение и анализ состава кредиторской задолженности.

Этап II.

Реструктуризация кредиторской задолженности

Этап I. Определение и анализ состава кредиторской задолженности.

Этап II.

Меры по оптимизации имущественного комплекса организации

Состояние основных средств организации можно охарактеризовать

Меры по оптимизации имущественного комплекса организации

Состояние основных средств организации можно охарактеризовать

Оборотные активы

Оборотные активы

Программа антикризисного финансового оздоровления организации

Программа антикризисного финансового оздоровления организации

Реструктуризация предприятий и компаний

В переводе с английского "реструктуризация" (restructuring) - это

Реструктуризация предприятий и компаний

В переводе с английского "реструктуризация" (restructuring) - это

Факторы внешней и внутренней среды, влияющие на деятельность компании

Факторы внешней и внутренней среды, влияющие на деятельность компании

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления

Оперативная реструктуризация предполагает изменение структуры компании с целью ее финансового оздоровления

Стратегическая реструктуризация - это процесс структурных изменений, направленный на повышение инвестиционной

Стратегическая реструктуризация - это процесс структурных изменений, направленный на повышение инвестиционной

По масштабу охвата:

Комплексная реструктуризация - это долгосрочный и дорогостоящий процесс, к

По масштабу охвата:

Комплексная реструктуризация - это долгосрочный и дорогостоящий процесс, к

Этапы реструктуризации компании

Этапы реструктуризации компании

Первый этап - определение целей реструктуризации.

Второй этап - диагностика компании

Третий этап

Первый этап - определение целей реструктуризации.

Второй этап - диагностика компании

Третий этап

Стратегия компании и цели реструктуризации

Эталонные стратегии развития компании

Стратегия компании и цели реструктуризации

Эталонные стратегии развития компании

Основные риски, связанные с проведением реструктуризации

Риск 1. Риск неправильного выбора метода

Основные риски, связанные с проведением реструктуризации

Риск 1. Риск неправильного выбора метода

Фінансова діяльність держави

Фінансова діяльність держави Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм

Рокетбанк. Инновационное IT решение для самозанятых предпринимателей Орифлэйм Pensionnoe_obespechenie_V_Rossii_got_1704947623

Pensionnoe_obespechenie_V_Rossii_got_1704947623 Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г

Отчетное собрание по итогам работы ООО БМК за первое полугодие 2016 г Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Финансовые результаты деятельности страховых организаций

Финансовые результаты деятельности страховых организаций Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Международные расчеты

Международные расчеты Бизнес-план компании по аудиту информационной безопасности

Бизнес-план компании по аудиту информационной безопасности Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Елдер арасындағы қаржы және несие қарым-қатынастары

Елдер арасындағы қаржы және несие қарым-қатынастары АТФ Банк акционерлік қоғамы ҚР

АТФ Банк акционерлік қоғамы ҚР Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Учёт и документальное оформление кредитов и займов в АО Арзамасспирт Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Реализация застрахованными лицами прав при формировании накопительной пенсии

Реализация застрахованными лицами прав при формировании накопительной пенсии Учет движения основных средств и анализ эффективности их использования в СПК Овсянка

Учет движения основных средств и анализ эффективности их использования в СПК Овсянка Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Бюджетное устройство

Бюджетное устройство Рынок ценных бумаг

Рынок ценных бумаг О механизмах предоставления субсидий в области растениеводства Пермского края

О механизмах предоставления субсидий в области растениеводства Пермского края Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Стандарт 2 Базы оценки, отличные от рыночной стоимости

Стандарт 2 Базы оценки, отличные от рыночной стоимости Вводный курс. Потребительское кредитование. Специфика оформления кредита

Вводный курс. Потребительское кредитование. Специфика оформления кредита Риск банкротства как основное проявление финансовых рисков

Риск банкротства как основное проявление финансовых рисков Bitcoin Future

Bitcoin Future