- Учёт и документальное оформление кредитов и займов в АО Арзамасспирт

Содержание

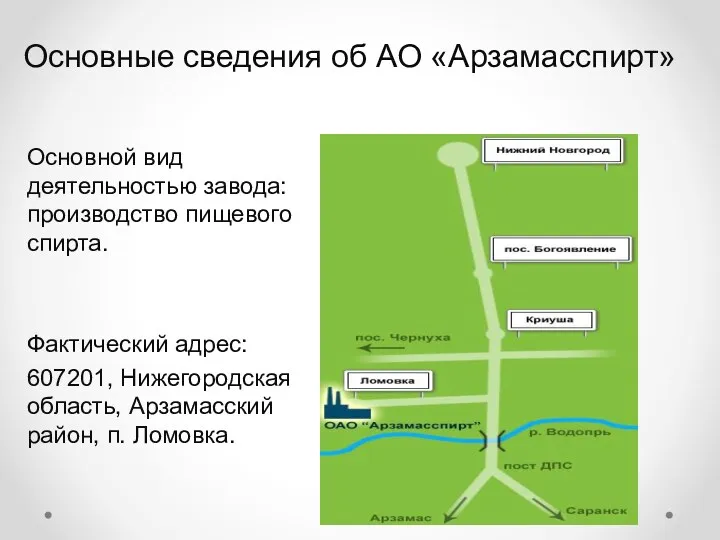

- 2. Основные сведения об АО «Арзамасспирт» Основной вид деятельностью завода: производство пищевого спирта. Фактический адрес: 607201, Нижегородская

- 3. Продукция АО «Арзамасспирт» 1.Спирт этиловый ректификованный из пищевого сырья «Люкс» от 2000 дал. 2.Спирт «Люкс» для

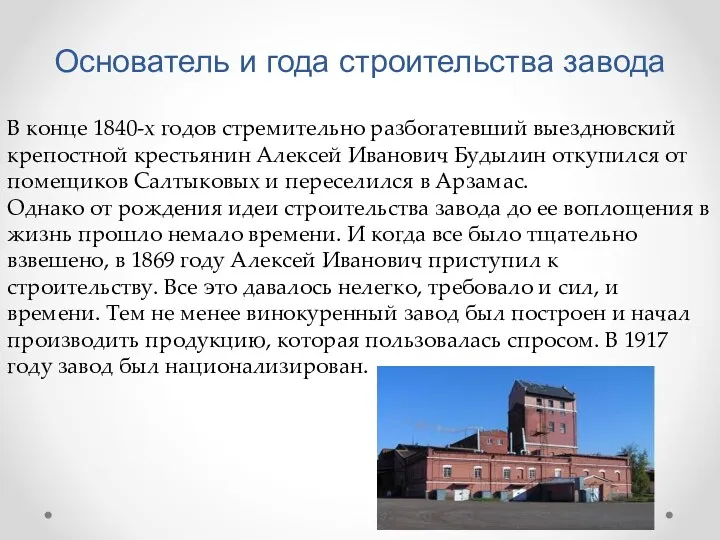

- 4. Основатель и года строительства завода В конце 1840-х годов стремительно разбогатевший выездновский крепостной крестьянин Алексей Иванович

- 5. Основные сведения об АО «Арзамасспирт» Уставный капитал:10 293 000 рублей. Производственные показатели: предприятие производит продукции в

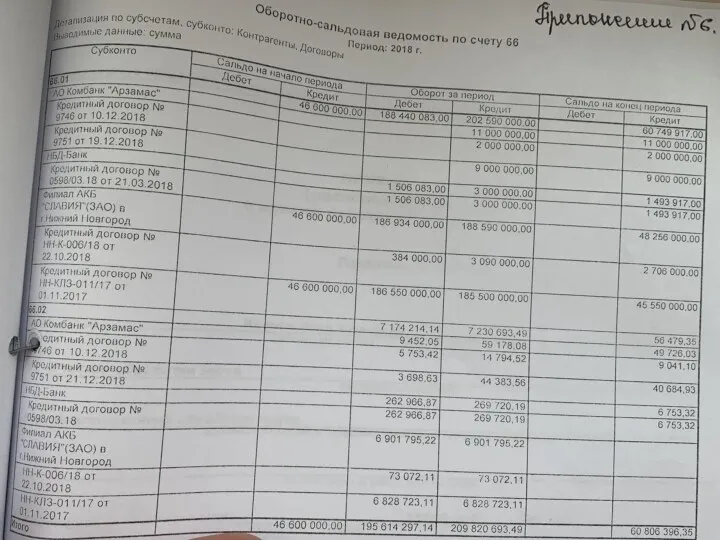

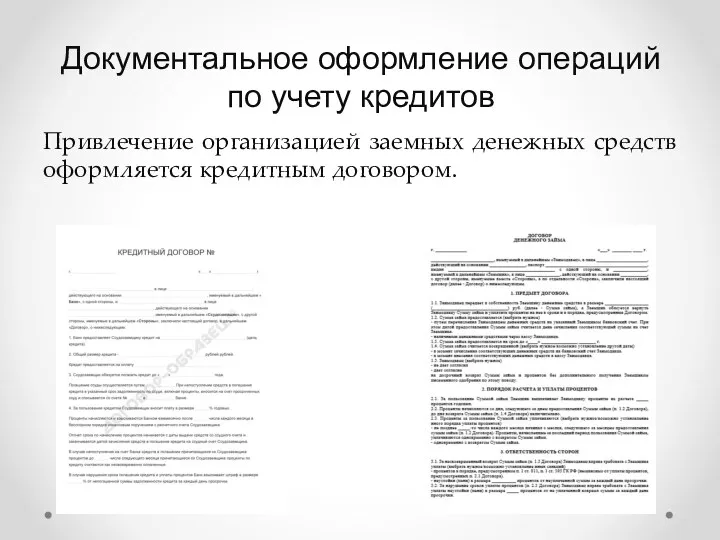

- 7. Документальное оформление операций по учету кредитов Привлечение организацией заемных денежных средств оформляется кредитным договором.

- 8. В соответствии со ст. 819 ГК РФ по кредитному договору банк или иная кредитная организация (кредитор)

- 9. В договоре определяются и способы погашения кредита. Он может быть погашен единовременным взносом (краткосрочный кредит) или

- 10. Правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам

- 12. Скачать презентацию

Основные сведения об АО «Арзамасспирт»

Основной вид деятельностью завода: производство пищевого спирта.

Фактический

Основные сведения об АО «Арзамасспирт»

Основной вид деятельностью завода: производство пищевого спирта.

Фактический

Продукция АО «Арзамасспирт»

1.Спирт этиловый ректификованный из пищевого сырья «Люкс» от 2000

Продукция АО «Арзамасспирт»

1.Спирт этиловый ректификованный из пищевого сырья «Люкс» от 2000

Основатель и года строительства завода

В конце 1840-х годов стремительно разбогатевший выездновский

Основатель и года строительства завода

В конце 1840-х годов стремительно разбогатевший выездновский

Основные сведения об АО «Арзамасспирт»

Уставный капитал:10 293 000 рублей.

Производственные показатели: предприятие

Основные сведения об АО «Арзамасспирт»

Уставный капитал:10 293 000 рублей.

Производственные показатели: предприятие

Документальное оформление операций по учету кредитов

Привлечение организацией заемных денежных средств

Документальное оформление операций по учету кредитов

Привлечение организацией заемных денежных средств

В соответствии со ст. 819 ГК РФ по кредитному договору

В соответствии со ст. 819 ГК РФ по кредитному договору

В договоре определяются и способы погашения кредита. Он может быть

В договоре определяются и способы погашения кредита. Он может быть

Правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ

Правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ

Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Международное движение факторов производства

Международное движение факторов производства Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Повышение эффективности управления оборотным капиталом предприятия

Повышение эффективности управления оборотным капиталом предприятия Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление International sceintific and expert conference 1

International sceintific and expert conference 1 Учет резервов и договоров строительного подряда

Учет резервов и договоров строительного подряда Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Деньги и денежный рынок

Деньги и денежный рынок Проверки в 2023 году: оперативный инструктаж для главного бухгалтера

Проверки в 2023 году: оперативный инструктаж для главного бухгалтера Бюджет для граждан

Бюджет для граждан ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Странные налоги

Странные налоги Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды

Я планирую бюджет (ЯПБ-2016). Международная олимпиада школьников Балтийские звезды Финансовая деятельность юридических лиц

Финансовая деятельность юридических лиц International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Определение стоимости недвижимого имущества

Определение стоимости недвижимого имущества Собственные средства (капитал) банка

Собственные средства (капитал) банка Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Ценообразование и ценовая политика

Ценообразование и ценовая политика Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка

Рабочая тетрадь. Базовое обучение. Кредитный эксперт Банка Учет затрат на производство и калькулирование себестоимости продукции

Учет затрат на производство и калькулирование себестоимости продукции Финансовая политика

Финансовая политика