- Облік грошових коштів. Тема. Облік касових операцій

Содержание

- 2. НОРМАТИВНА БАЗА ОБЛІКУ КАСОВИХ ОПЕРАЦІЙ.

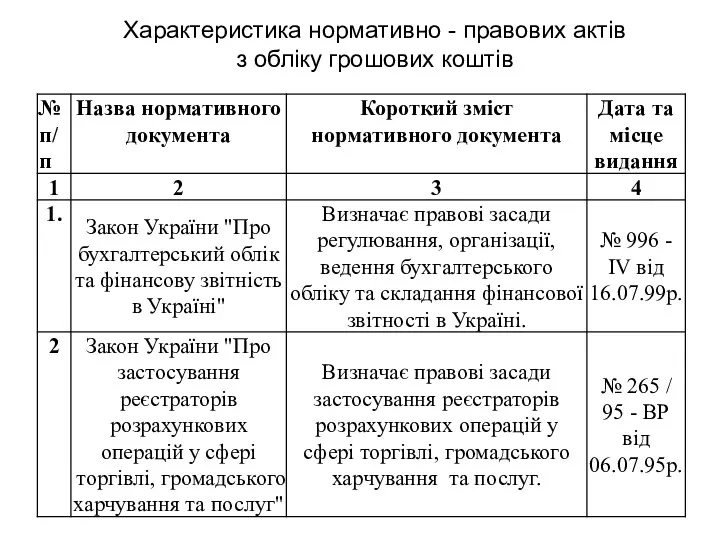

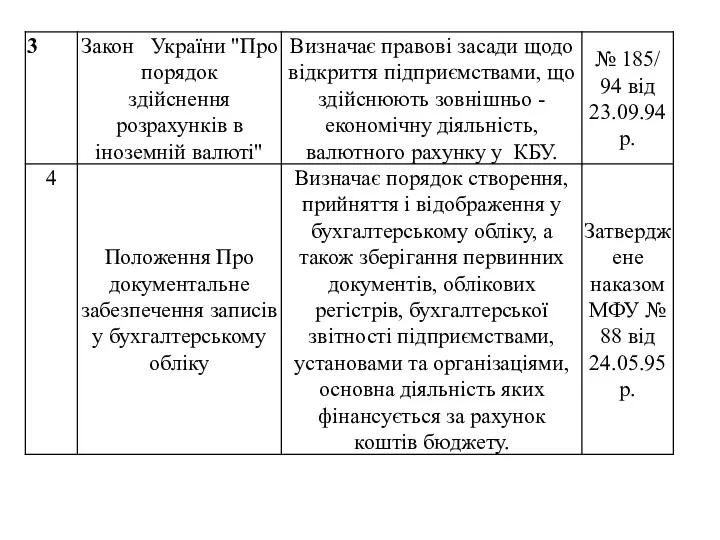

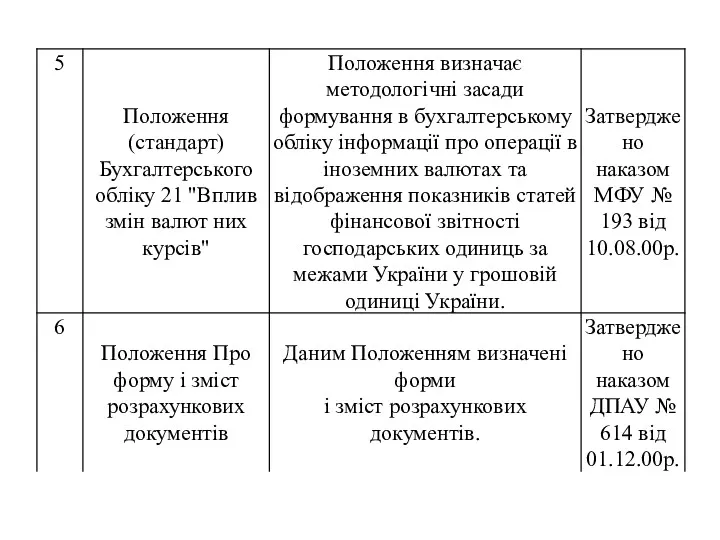

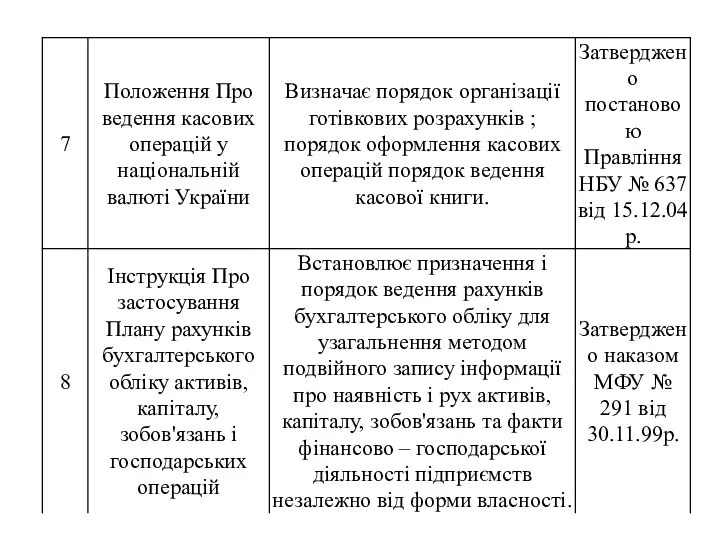

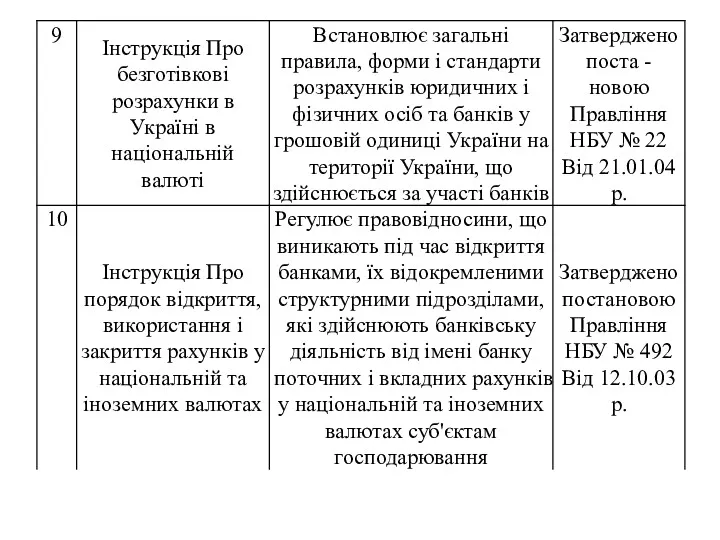

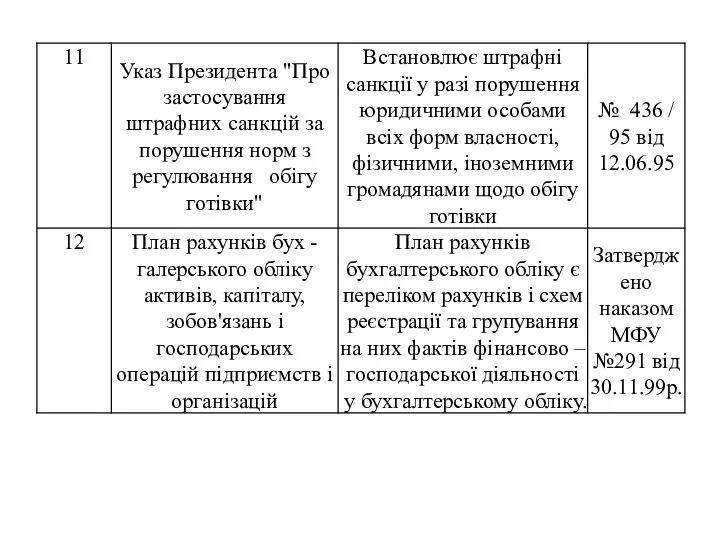

- 3. Характеристика нормативно - правових актів з обліку грошових коштів

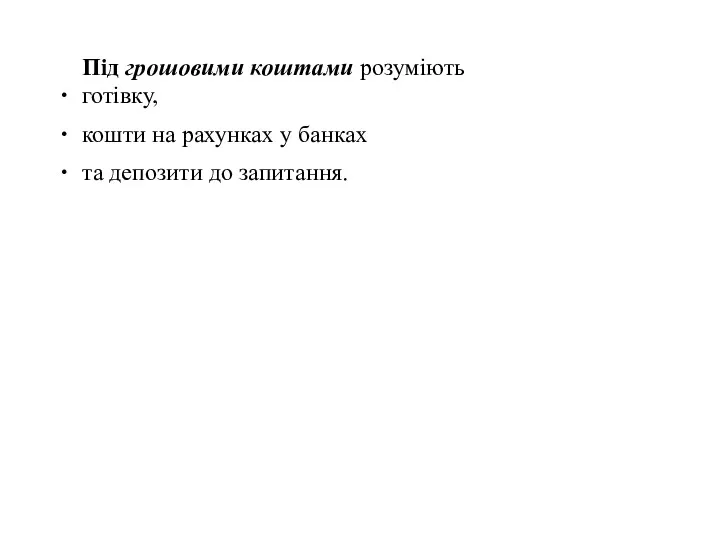

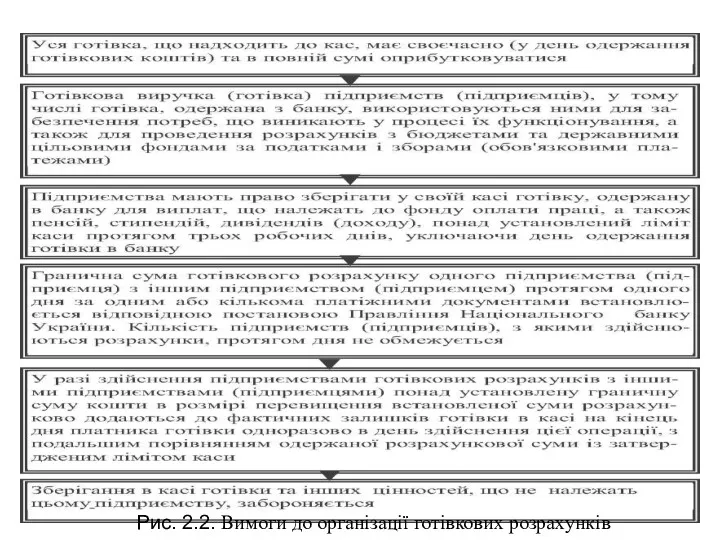

- 9. Під грошовими коштами розуміють готівку, кошти на рахунках у банках та депозити до запитання.

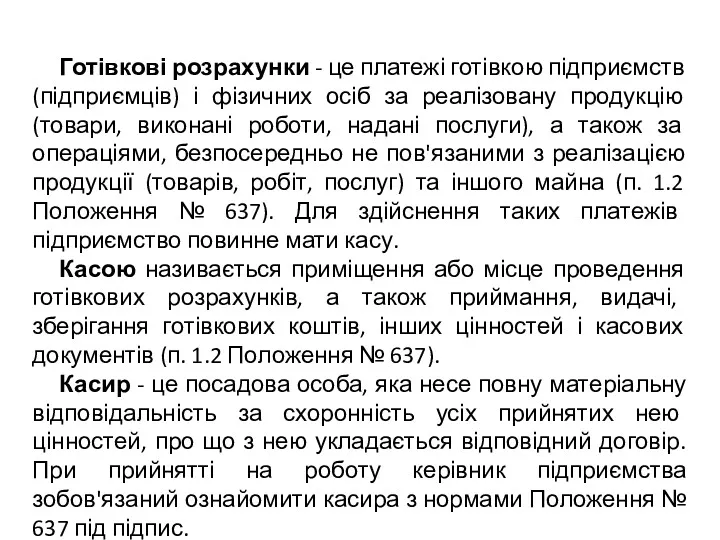

- 10. Готівкові розрахунки - це платежі готівкою підприємств (підприємців) і фізичних осіб за реалізовану продукцію (товари, виконані

- 11. Відповідно до Положення № 637 та виходячи із практики організації касової роботи на підприємствах до обов'язків

- 12. Керівник підприємства зобов'язаний: створити матеріально відповідальній особі необхідні умови для нормальної роботи забезпечення повного зберігання довірених

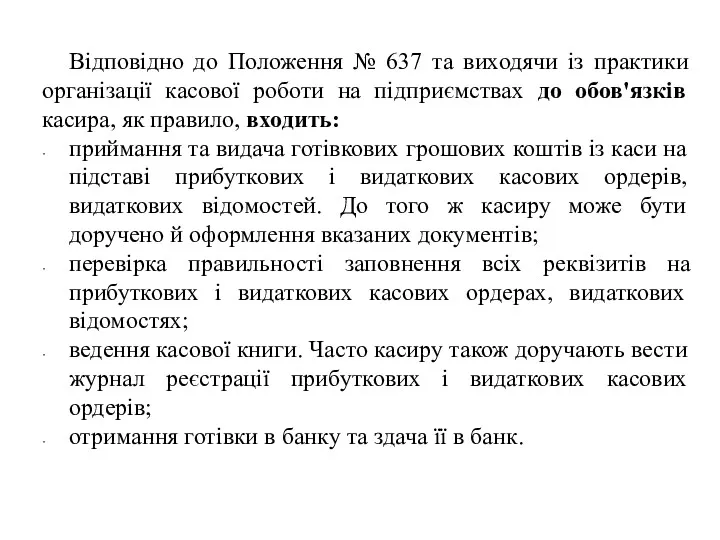

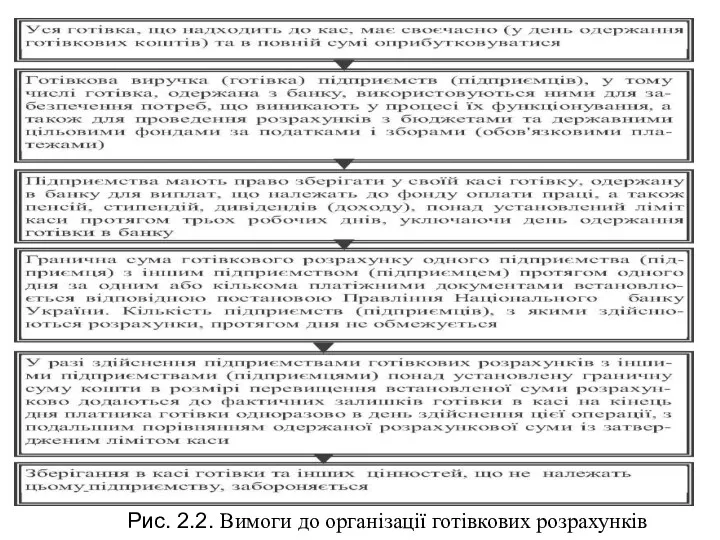

- 13. Рис. 2.2. Вимоги до організації готівкових розрахунків

- 14. Рис. 2.2. Вимоги до організації готівкових розрахунків

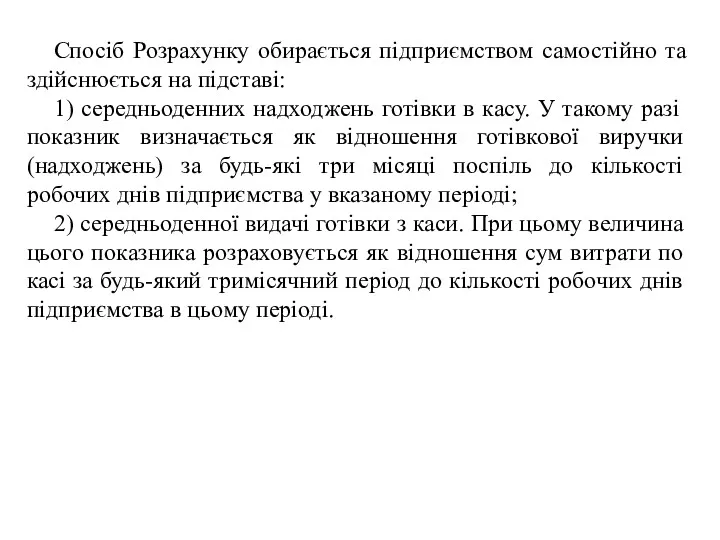

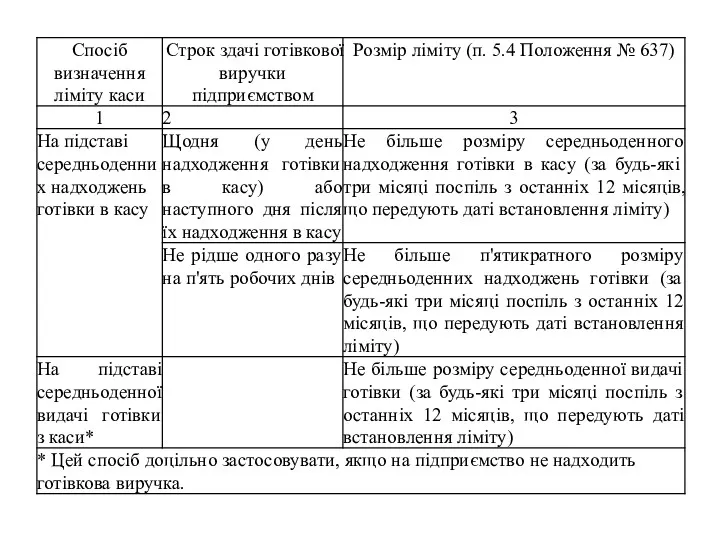

- 15. Спосіб Розрахунку обирається підприємством самостійно та здійснюється на підставі: 1) середньоденних надходжень готівки в касу. У

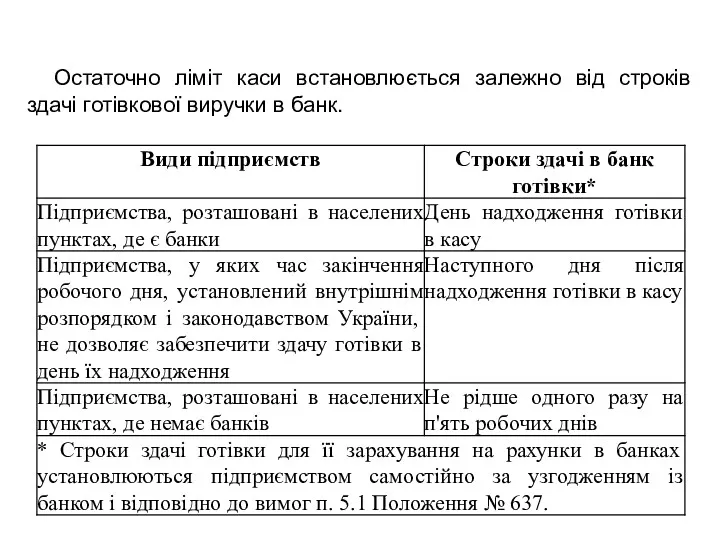

- 17. Остаточно ліміт каси встановлюється залежно від строків здачі готівкової виручки в банк.

- 18. Звертаємо увагу: якщо підприємство не встановило ліміт каси, тоді він вважається нульовим (п. 5.9 Положення №

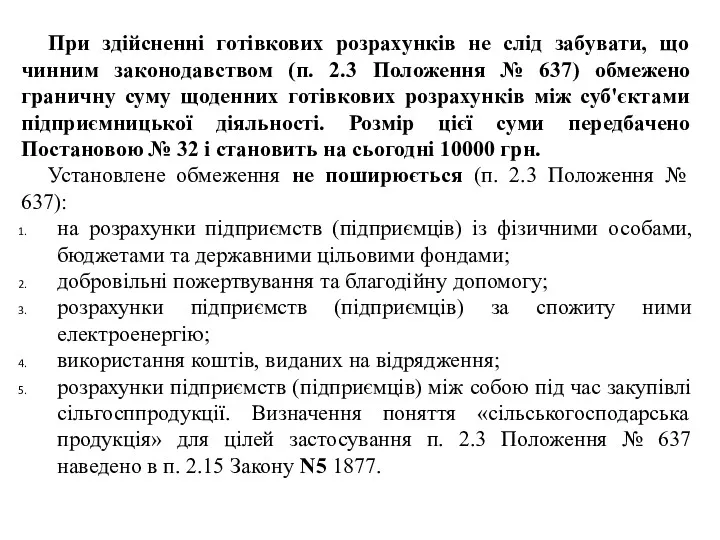

- 19. При здійсненні готівкових розрахунків не слід забувати, що чинним законодавством (п. 2.3 Положення № 637) обмежено

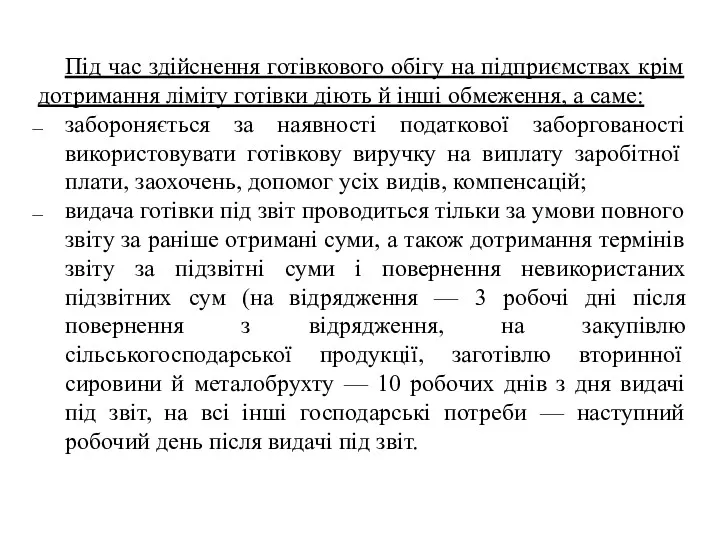

- 20. Під час здійснення готівкового обігу на підприємствах крім дотримання ліміту готівки діють й інші обмеження, а

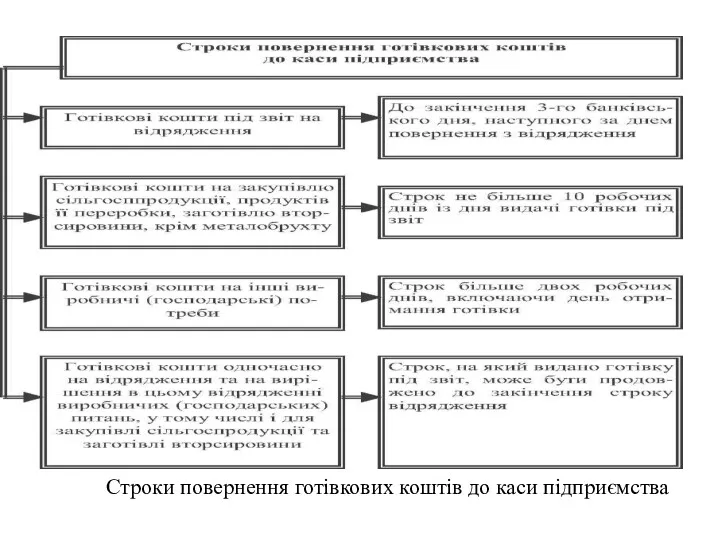

- 21. Строки повернення готівкових коштів до каси підприємства

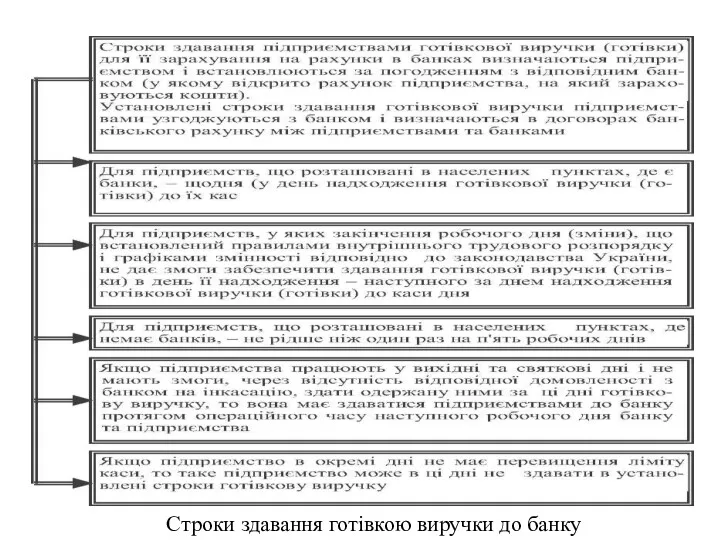

- 22. Строки здавання готівкою виручки до банку

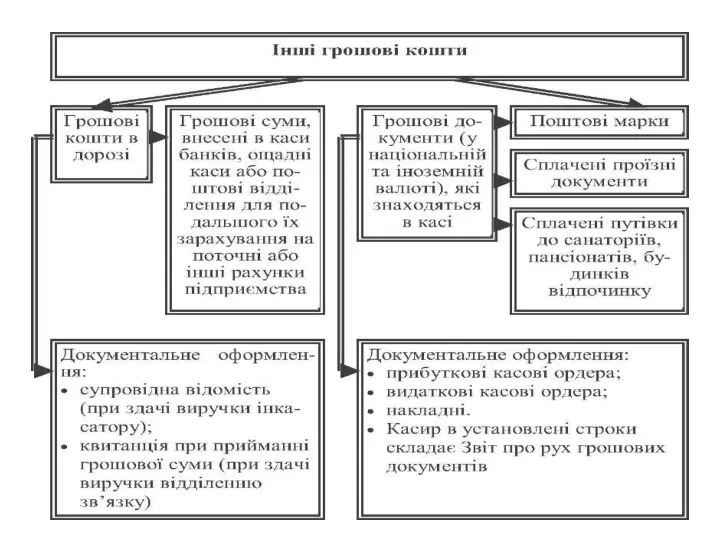

- 23. Грошовими документами вважаються документи, що документи знаходяться в касі підприємства: оплачені путівки в санаторії, пансіонати і

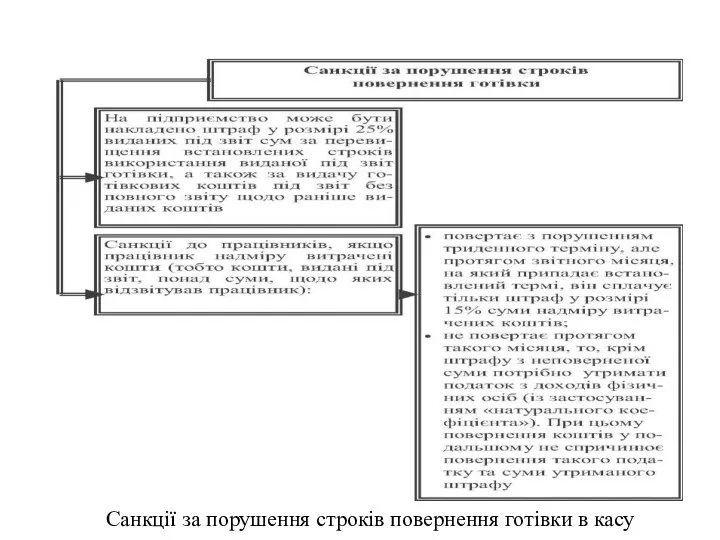

- 24. Фінансові санкції у вигляді штрафу встановлюються: за перевищення встановлених лімітів залишку готівки в касах – у

- 25. за перевищення встановлених строків використання виданої під звіт готівки, а також за видачу готівкових коштів під

- 26. Санкції за порушення строків повернення готівки в касу

- 27. 2.ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ.

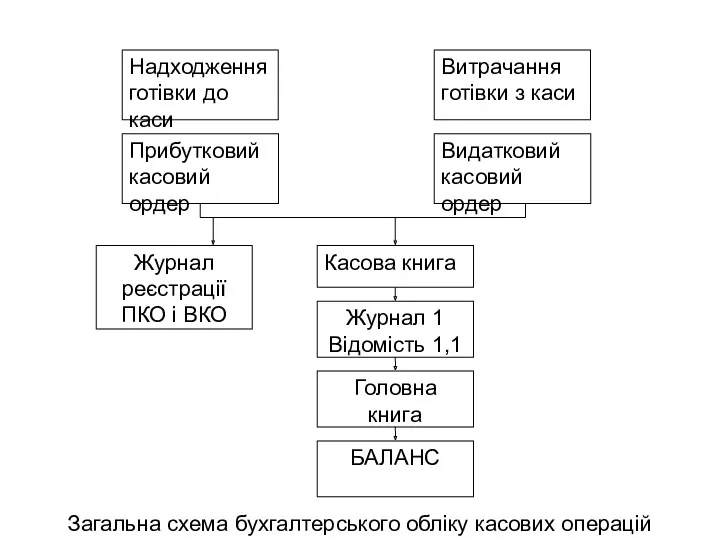

- 28. Загальна схема бухгалтерського обліку касових операцій

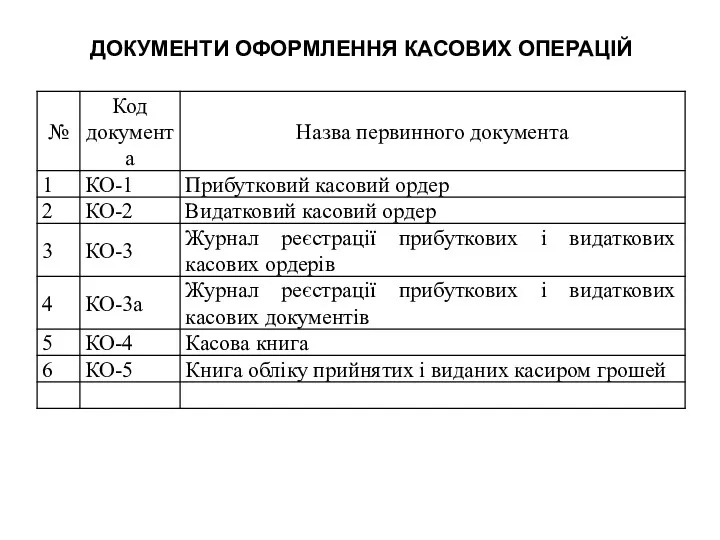

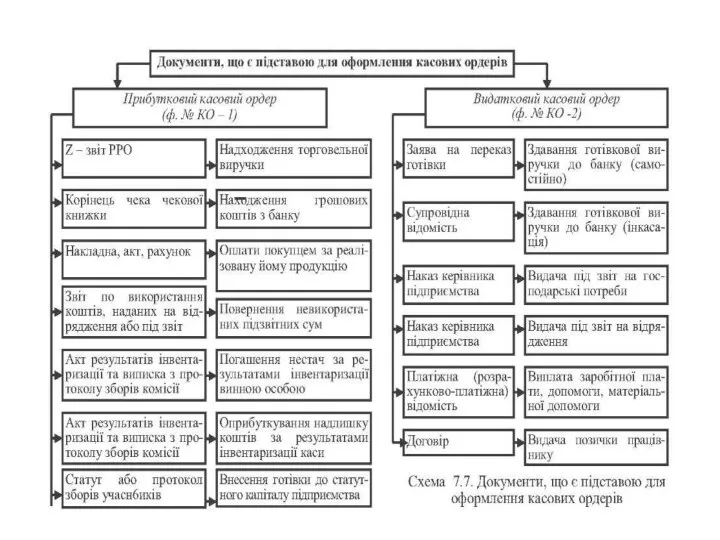

- 29. ДОКУМЕНТИ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ

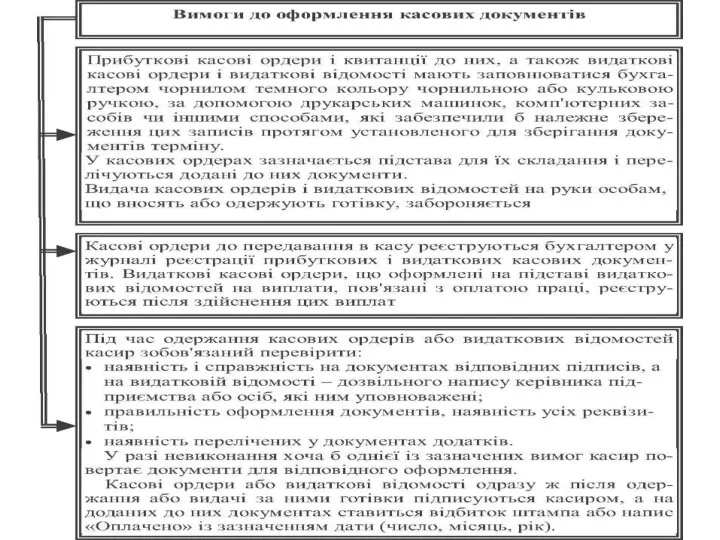

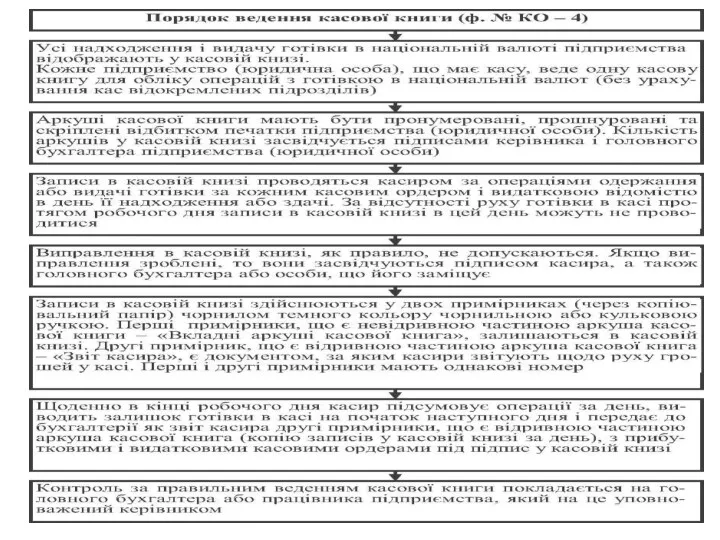

- 30. Документальне оформлення руху грошових коштів в касі

- 31. Рис. 2.6. Документальне оформлення руху грошових коштів в касі

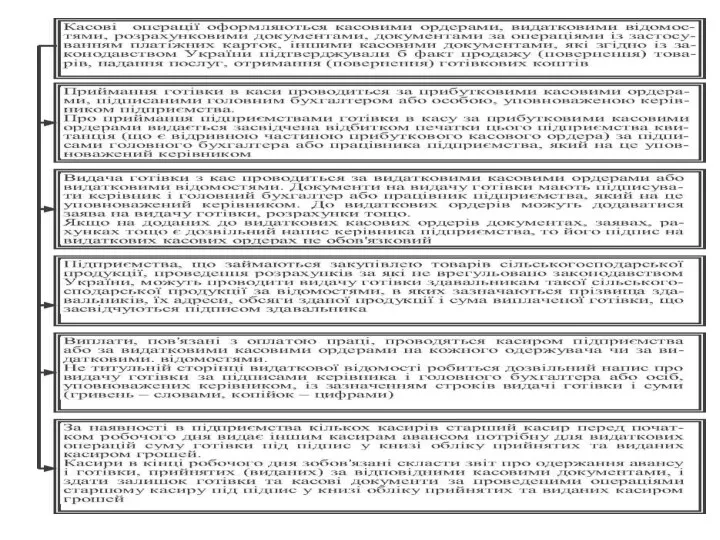

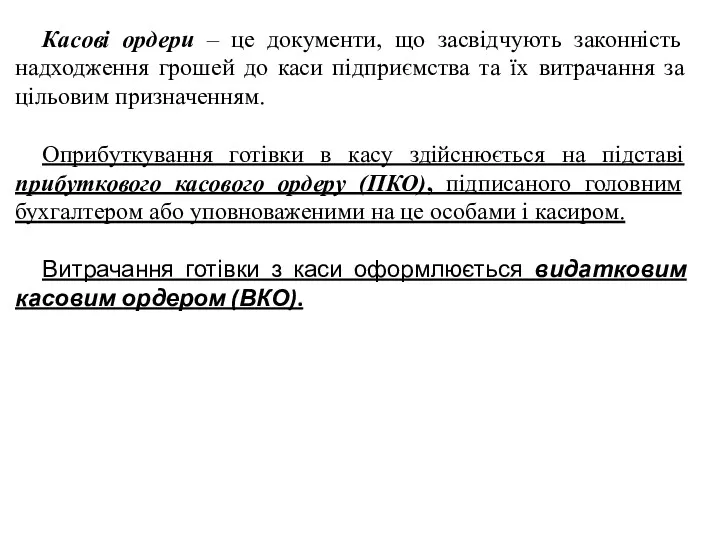

- 33. Касові ордери – це документи, що засвідчують законність надходження грошей до каси підприємства та їх витрачання

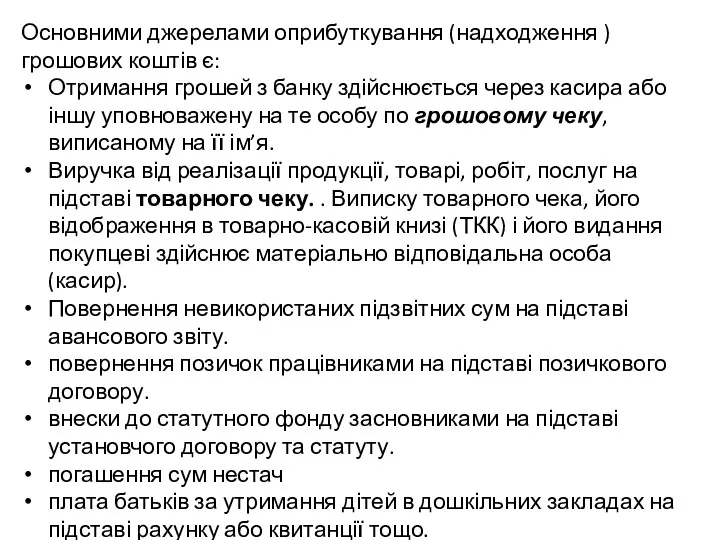

- 34. Основними джерелами оприбуткування (надходження ) грошових коштів є: Отримання грошей з банку здійснюється через касира або

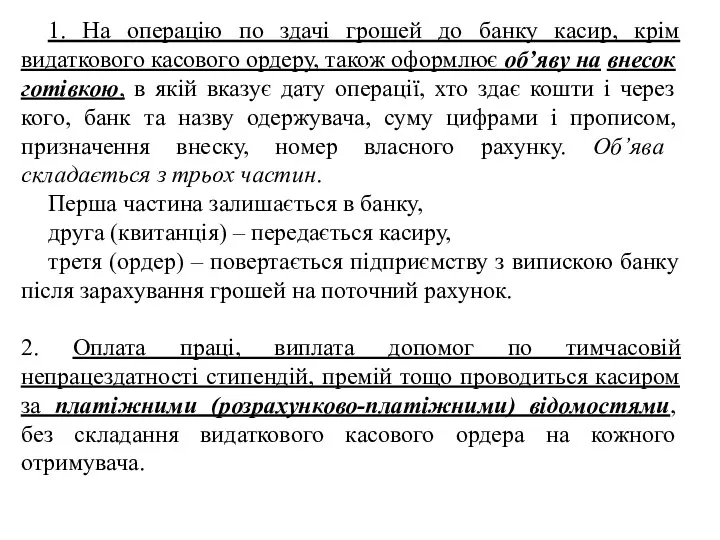

- 35. 1. На операцію по здачі грошей до банку касир, крім видаткового касового ордеру, також оформлює об’яву

- 37. Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до передачі в касу реєструються бухгалтерією

- 38. Звіт касира – це документ, який передається касиром підприємства в бухгалтерію, і представляє собою відривний листок

- 40. 3. ОБЛІК КАСОВИХ ОПЕРАЦІЙ В СИСТЕМІ РАХУНКІВ.

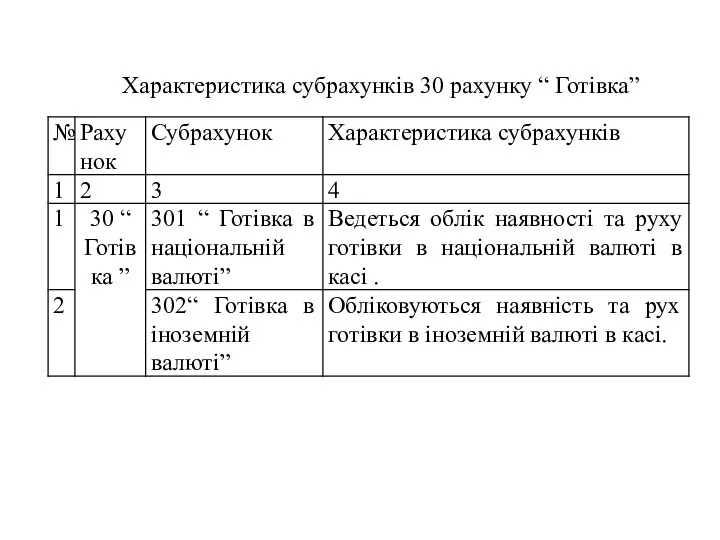

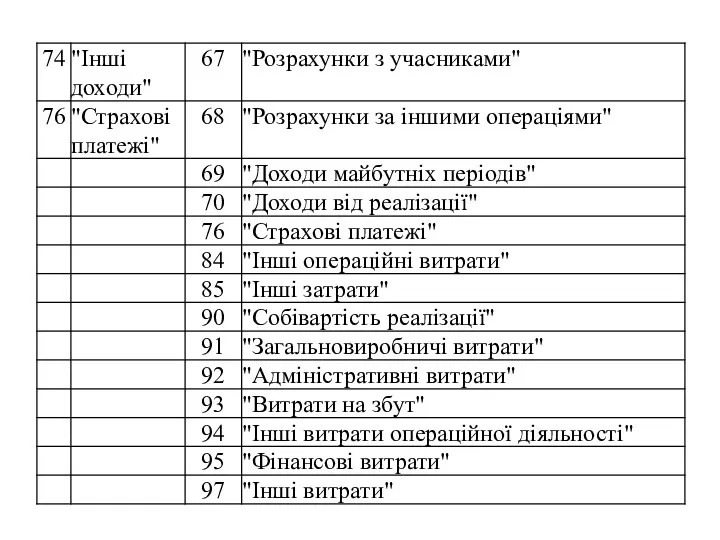

- 41. Характеристика субрахунків 30 рахунку “ Готівка”

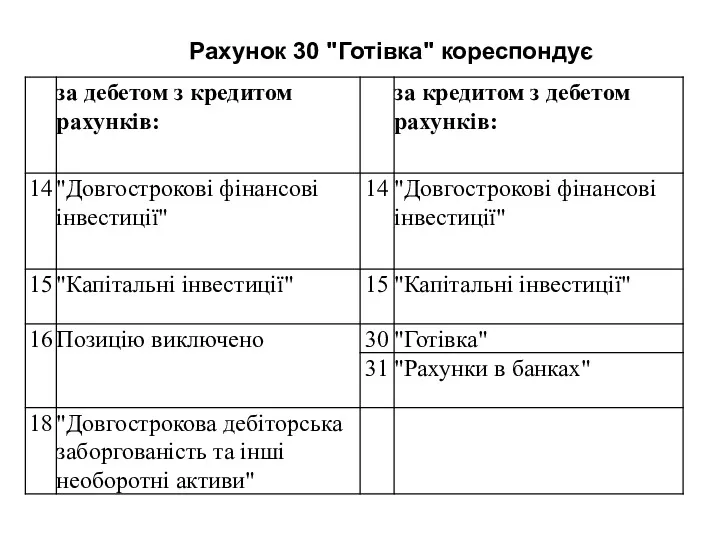

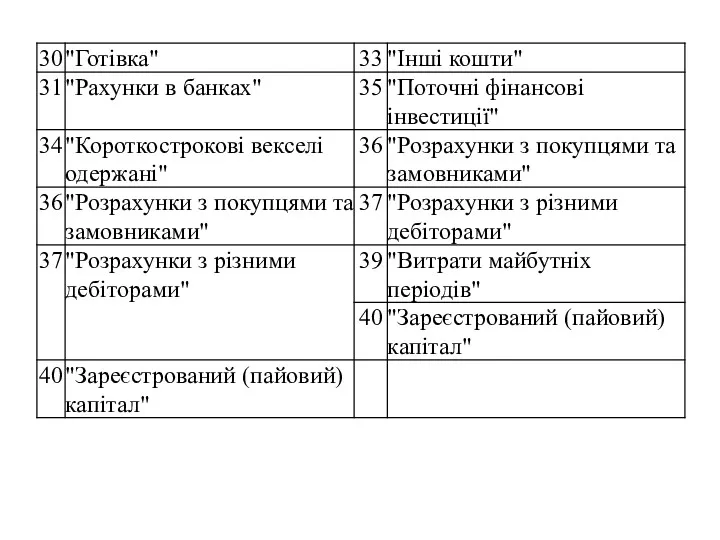

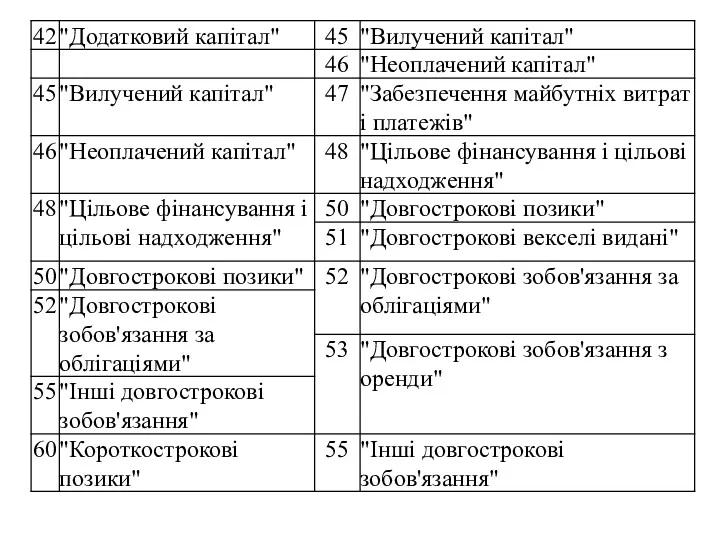

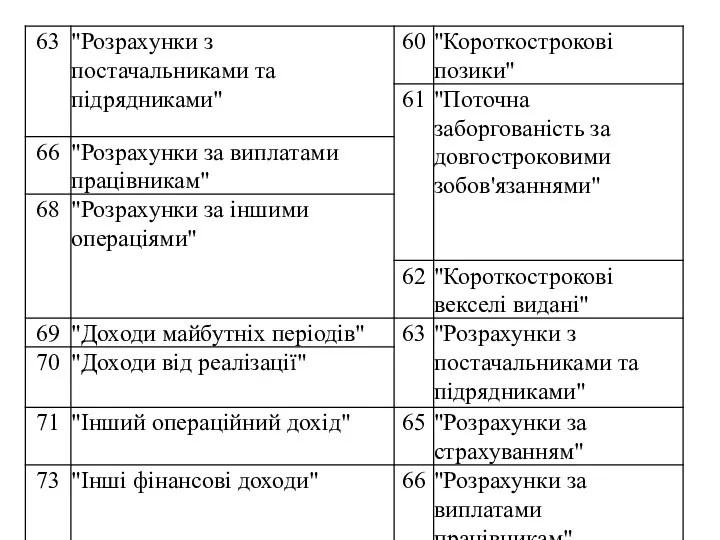

- 42. Рахунок 30 "Готівка" кореспондує

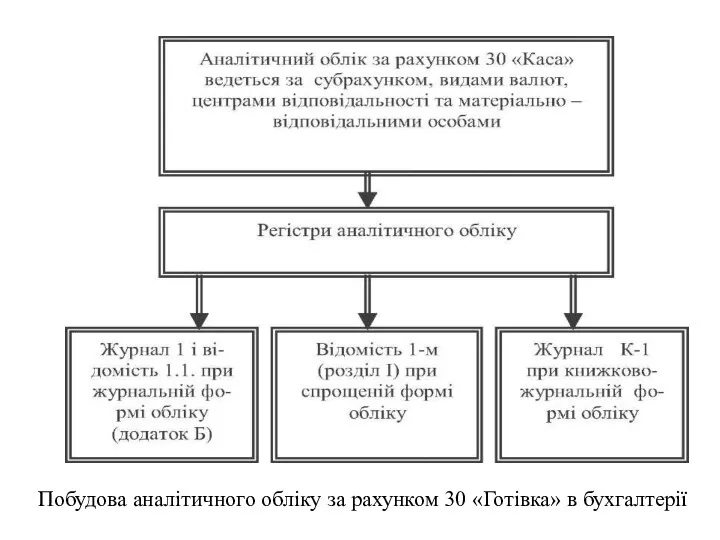

- 47. Побудова аналітичного обліку за рахунком 30 «Готівка» в бухгалтерії

- 48. 3. ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ КАСИ І ВІДОБРАЖЕННЯ ЇЇ РЕЗУЛЬТАТІВ.

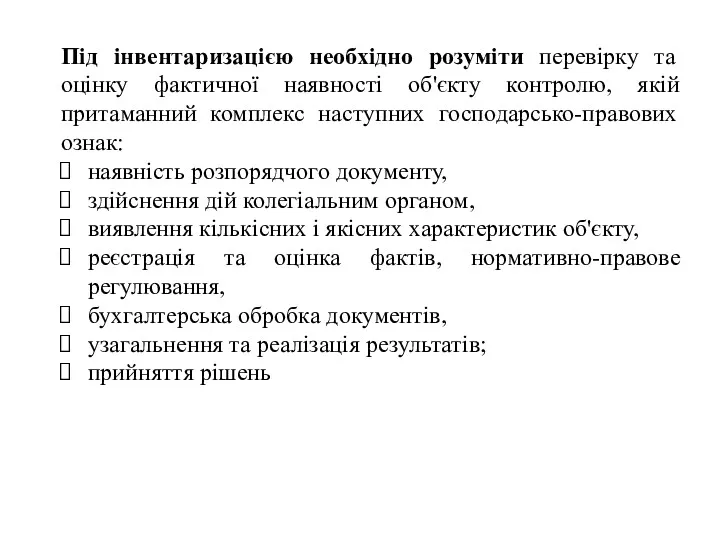

- 49. Під інвентаризацією необхідно розуміти перевірку та оцінку фактичної наявності об'єкту контролю, якій притаманний комплекс наступних господарсько-правових

- 50. Інвентаризація проводиться на підставі Інструкції з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і

- 51. За характером інвентаризації-поділяють на планові позапланові. Планова інвентаризація проводиться за завчасно складеним планом відповідно до розробленого

- 52. ОБ'ЄКТИ І СУБ'ЄКТИ ІНВЕНТАРИЗАЦІЇ Під об'єктом інвентаризації слід розуміти те, що протистоїть суб'єкту в його предметно-практичній

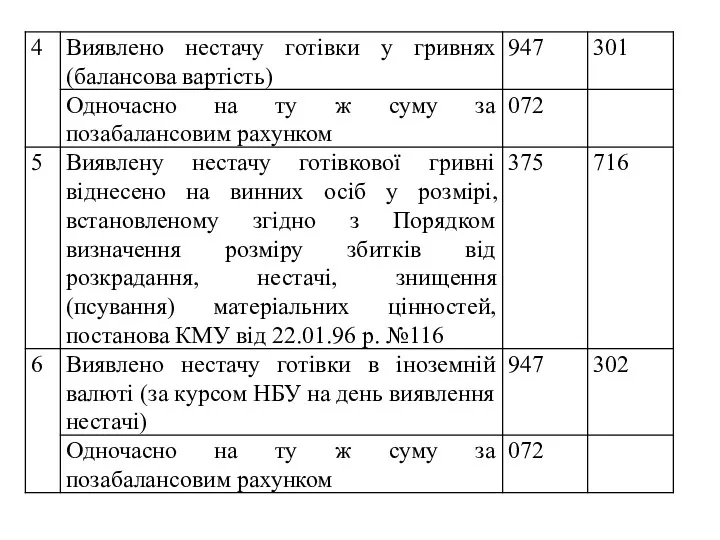

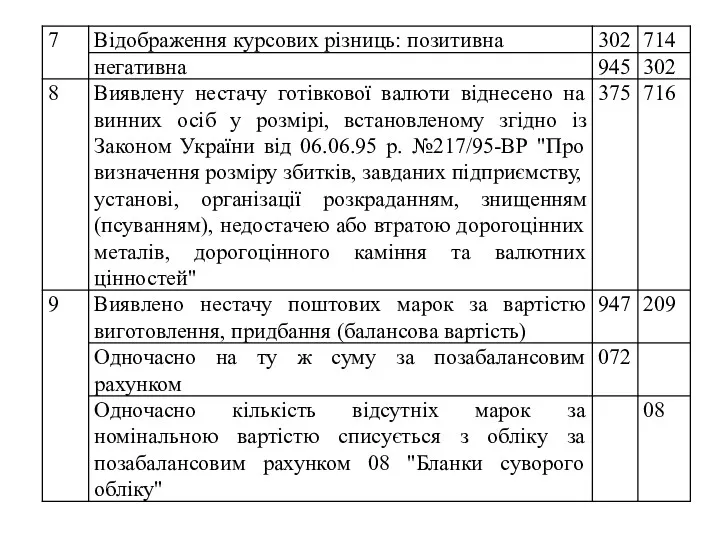

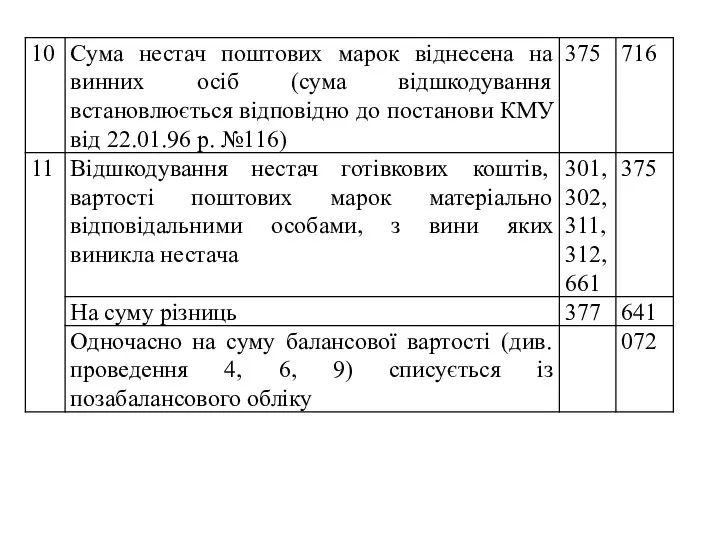

- 53. Інвентаризація грошових коштів 1. При інвентаризації грошових коштів підприємства слід керуватися: Постановою Національного Банку України від

- 54. 5. При наявності в касі відомостей на виплату заробітної плати чи допомоги, по яких виплачені незначні

- 55. 7. Інвентаризація фактичної наявності бланків суворої звітності проводиться по видах бланків із врахуванням початкових та кінцевих

- 56. 10. Інвентаризація грошових коштів, що знаходяться на рахунках в банку на розрахунковому та інших рахунках в

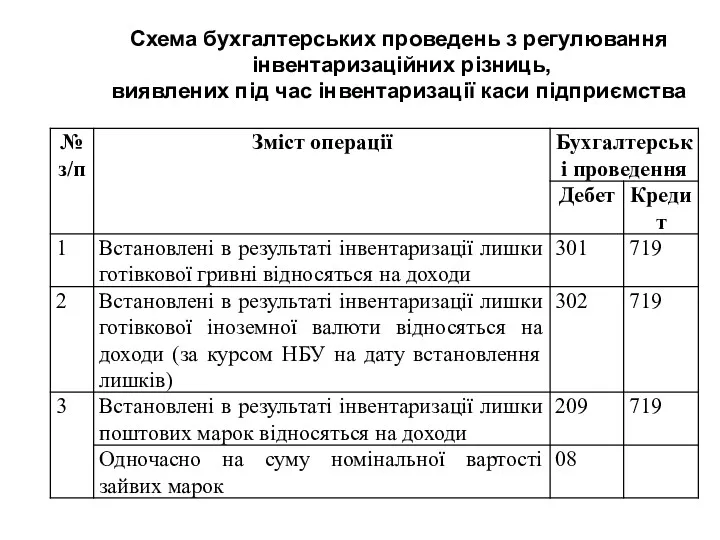

- 57. Схема бухгалтерських проведень з регулювання інвентаризаційних різниць, виявлених під час інвентаризації каси підприємства

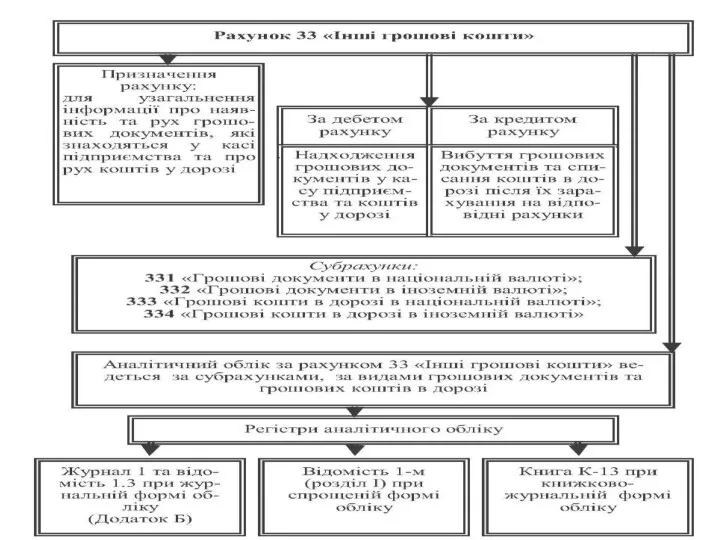

- 61. 4. ОБЛІК ІНШИХ ГРОШОВИХ КОШТІВ.

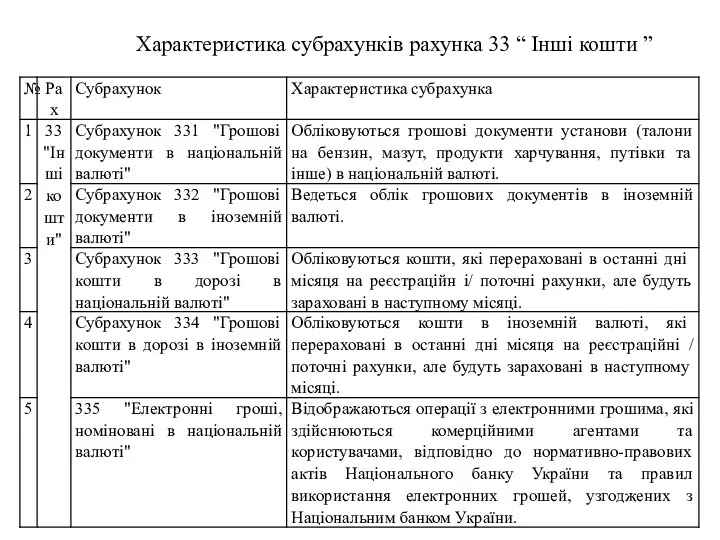

- 63. Характеристика субрахунків рахунка 33 “ Інші кошти ”

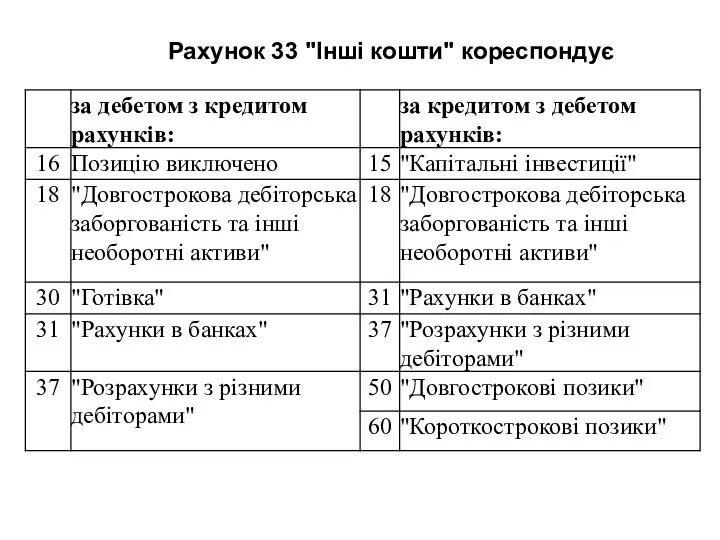

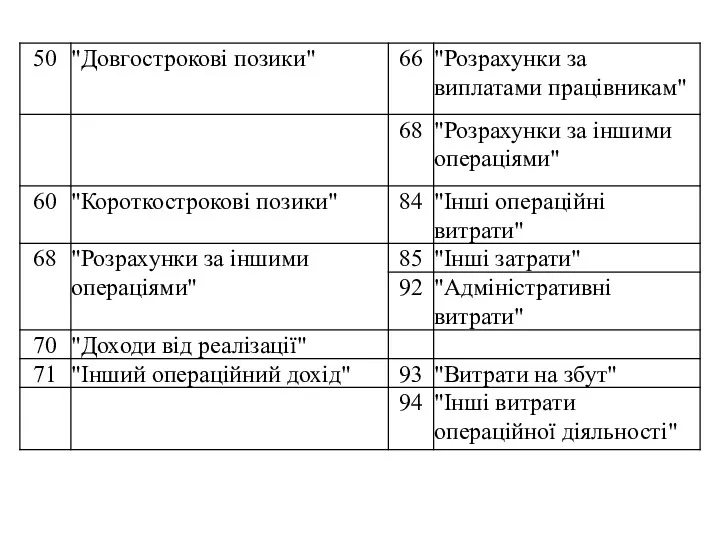

- 64. Рахунок 33 "Інші кошти" кореспондує

- 67. 5. ОБЛІК ГОТІВКОВОЇ ІНОЗЕМНОЇ ВАЛЮТИ.

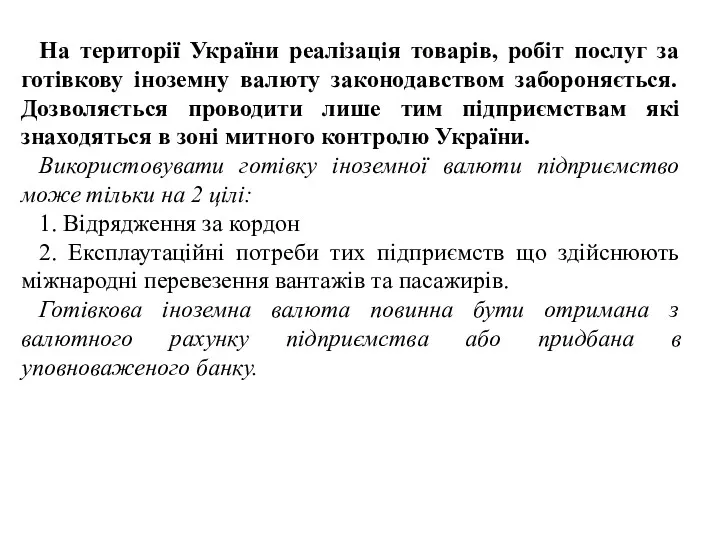

- 68. На території України реалізація товарів, робіт послуг за готівкову іноземну валюту законодавством забороняється. Дозволяється проводити лише

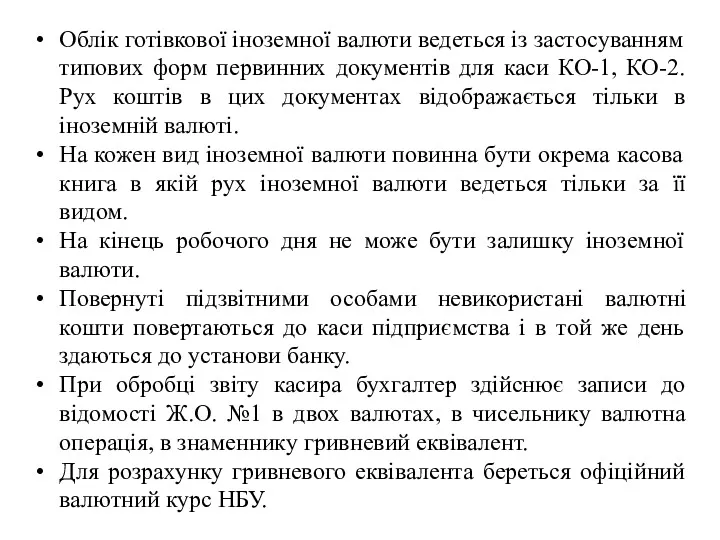

- 69. Облік готівкової іноземної валюти ведеться із застосуванням типових форм первинних документів для каси КО-1, КО-2. Рух

- 70. Для узагальнення інформації про наявність та рух готівкових грошових коштів у іноземній валюті в касі підприємства

- 72. Скачать презентацию

НОРМАТИВНА БАЗА ОБЛІКУ КАСОВИХ ОПЕРАЦІЙ.

НОРМАТИВНА БАЗА ОБЛІКУ КАСОВИХ ОПЕРАЦІЙ.

Характеристика нормативно - правових актів

з обліку грошових коштів

Характеристика нормативно - правових актів

з обліку грошових коштів

Під грошовими коштами розуміють

готівку,

кошти на рахунках у банках

та депозити

Під грошовими коштами розуміють

готівку,

кошти на рахунках у банках

та депозити

Готівкові розрахунки - це платежі готівкою підприємств (підприємців) і фізичних осіб

Готівкові розрахунки - це платежі готівкою підприємств (підприємців) і фізичних осіб

Відповідно до Положення № 637 та виходячи із практики організації касової

Відповідно до Положення № 637 та виходячи із практики організації касової

Керівник підприємства зобов'язаний:

створити матеріально відповідальній особі необхідні умови для нормальної роботи

Керівник підприємства зобов'язаний:

створити матеріально відповідальній особі необхідні умови для нормальної роботи

Рис. 2.2. Вимоги до організації готівкових розрахунків

Рис. 2.2. Вимоги до організації готівкових розрахунків

Рис. 2.2. Вимоги до організації готівкових розрахунків

Спосіб Розрахунку обирається підприємством самостійно та здійснюється на підставі:

1) середньоденних надходжень

Спосіб Розрахунку обирається підприємством самостійно та здійснюється на підставі:

1) середньоденних надходжень

Остаточно ліміт каси встановлюється залежно від строків здачі готівкової виручки в

Остаточно ліміт каси встановлюється залежно від строків здачі готівкової виручки в

Звертаємо увагу: якщо підприємство не встановило ліміт каси, тоді він вважається

Звертаємо увагу: якщо підприємство не встановило ліміт каси, тоді він вважається

При здійсненні готівкових розрахунків не слід забувати, що чинним законодавством (п.

При здійсненні готівкових розрахунків не слід забувати, що чинним законодавством (п.

Під час здійснення готівкового обігу на підприємствах крім дотримання ліміту готівки

Під час здійснення готівкового обігу на підприємствах крім дотримання ліміту готівки

Строки повернення готівкових коштів до каси підприємства

Строки повернення готівкових коштів до каси підприємства

Строки здавання готівкою виручки до банку

Строки здавання готівкою виручки до банку

Грошовими документами вважаються документи, що документи знаходяться в касі підприємства: оплачені

Грошовими документами вважаються документи, що документи знаходяться в касі підприємства: оплачені

Фінансові санкції у вигляді штрафу встановлюються: за перевищення встановлених лімітів залишку

Фінансові санкції у вигляді штрафу встановлюються: за перевищення встановлених лімітів залишку

за перевищення встановлених строків використання виданої під звіт готівки, а також

за перевищення встановлених строків використання виданої під звіт готівки, а також

Санкції за порушення строків повернення готівки в касу

Санкції за порушення строків повернення готівки в касу

2.ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ.

2.ДОКУМЕНТАЛЬНЕ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ.

Загальна схема бухгалтерського обліку касових операцій

Загальна схема бухгалтерського обліку касових операцій

ДОКУМЕНТИ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ

ДОКУМЕНТИ ОФОРМЛЕННЯ КАСОВИХ ОПЕРАЦІЙ

Документальне оформлення руху грошових коштів в касі

Документальне оформлення руху грошових коштів в касі

Рис. 2.6. Документальне оформлення руху грошових коштів в касі

Рис. 2.6. Документальне оформлення руху грошових коштів в касі

Касові ордери – це документи, що засвідчують законність надходження грошей до

Касові ордери – це документи, що засвідчують законність надходження грошей до

Основними джерелами оприбуткування (надходження ) грошових коштів є:

Отримання грошей з банку

Основними джерелами оприбуткування (надходження ) грошових коштів є:

Отримання грошей з банку

1. На операцію по здачі грошей до банку касир, крім видаткового

1. На операцію по здачі грошей до банку касир, крім видаткового

Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до

Прибуткові та видаткові касові ордери чи документи, що їх замінюють, до

Звіт касира – це документ, який передається касиром підприємства в бухгалтерію,

Звіт касира – це документ, який передається касиром підприємства в бухгалтерію,

3. ОБЛІК КАСОВИХ ОПЕРАЦІЙ В СИСТЕМІ РАХУНКІВ.

3. ОБЛІК КАСОВИХ ОПЕРАЦІЙ В СИСТЕМІ РАХУНКІВ.

Характеристика субрахунків 30 рахунку “ Готівка”

Характеристика субрахунків 30 рахунку “ Готівка”

Рахунок 30 "Готівка" кореспондує

Рахунок 30 "Готівка" кореспондує

Побудова аналітичного обліку за рахунком 30 «Готівка» в бухгалтерії

Побудова аналітичного обліку за рахунком 30 «Готівка» в бухгалтерії

3. ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ КАСИ І ВІДОБРАЖЕННЯ ЇЇ РЕЗУЛЬТАТІВ.

3. ПОРЯДОК ПРОВЕДЕННЯ ІНВЕНТАРИЗАЦІЇ КАСИ І ВІДОБРАЖЕННЯ ЇЇ РЕЗУЛЬТАТІВ.

Під інвентаризацією необхідно розуміти перевірку та оцінку фактичної наявності об'єкту контролю,

Під інвентаризацією необхідно розуміти перевірку та оцінку фактичної наявності об'єкту контролю,

Інвентаризація проводиться на підставі Інструкції з інвентаризації основних засобів, нематеріальних активів,

Інвентаризація проводиться на підставі Інструкції з інвентаризації основних засобів, нематеріальних активів,

За характером інвентаризації-поділяють на

планові

позапланові.

Планова інвентаризація проводиться за завчасно

За характером інвентаризації-поділяють на

планові

позапланові.

Планова інвентаризація проводиться за завчасно

ОБ'ЄКТИ І СУБ'ЄКТИ ІНВЕНТАРИЗАЦІЇ

Під об'єктом інвентаризації слід розуміти те, що протистоїть

ОБ'ЄКТИ І СУБ'ЄКТИ ІНВЕНТАРИЗАЦІЇ

Під об'єктом інвентаризації слід розуміти те, що протистоїть

Інвентаризація грошових коштів

1. При інвентаризації грошових коштів підприємства слід керуватися: Постановою

Інвентаризація грошових коштів

1. При інвентаризації грошових коштів підприємства слід керуватися: Постановою

5. При наявності в касі відомостей на виплату заробітної плати чи

5. При наявності в касі відомостей на виплату заробітної плати чи

7. Інвентаризація фактичної наявності бланків суворої звітності проводиться по видах бланків

7. Інвентаризація фактичної наявності бланків суворої звітності проводиться по видах бланків

10. Інвентаризація грошових коштів, що знаходяться на рахунках в банку на

10. Інвентаризація грошових коштів, що знаходяться на рахунках в банку на

Схема бухгалтерських проведень з регулювання

інвентаризаційних різниць,

виявлених під час інвентаризації

Схема бухгалтерських проведень з регулювання

інвентаризаційних різниць,

виявлених під час інвентаризації

4. ОБЛІК ІНШИХ ГРОШОВИХ КОШТІВ.

4. ОБЛІК ІНШИХ ГРОШОВИХ КОШТІВ.

Характеристика субрахунків рахунка 33 “ Інші кошти ”

Характеристика субрахунків рахунка 33 “ Інші кошти ”

Рахунок 33 "Інші кошти" кореспондує

Рахунок 33 "Інші кошти" кореспондує

5. ОБЛІК ГОТІВКОВОЇ ІНОЗЕМНОЇ ВАЛЮТИ.

5. ОБЛІК ГОТІВКОВОЇ ІНОЗЕМНОЇ ВАЛЮТИ.

На території України реалізація товарів, робіт послуг за готівкову іноземну валюту

На території України реалізація товарів, робіт послуг за готівкову іноземну валюту

Облік готівкової іноземної валюти ведеться із застосуванням типових форм первинних документів

Облік готівкової іноземної валюти ведеться із застосуванням типових форм первинних документів

Для узагальнення інформації про наявність та рух готівкових грошових коштів у

Для узагальнення інформації про наявність та рух готівкових грошових коштів у

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

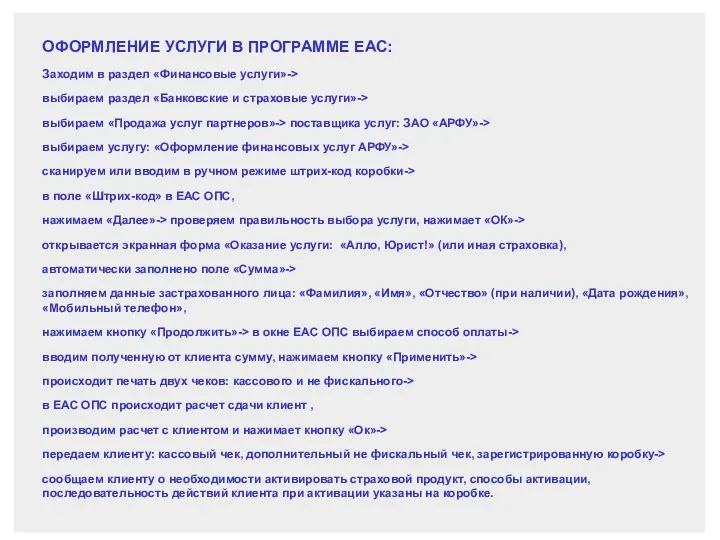

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій