- CVP-аналіз та його практичне застосування

Содержание

- 2. План 1. CVP аналіз: зміст, аналітичне та графічне представлення методу 2. Практичне застосування методики CVP аналізу

- 3. 1. CVP аналіз: зміст, аналітичне та графічне представлення методу Важливу роль у прийнятті управлінських рішень відіграє

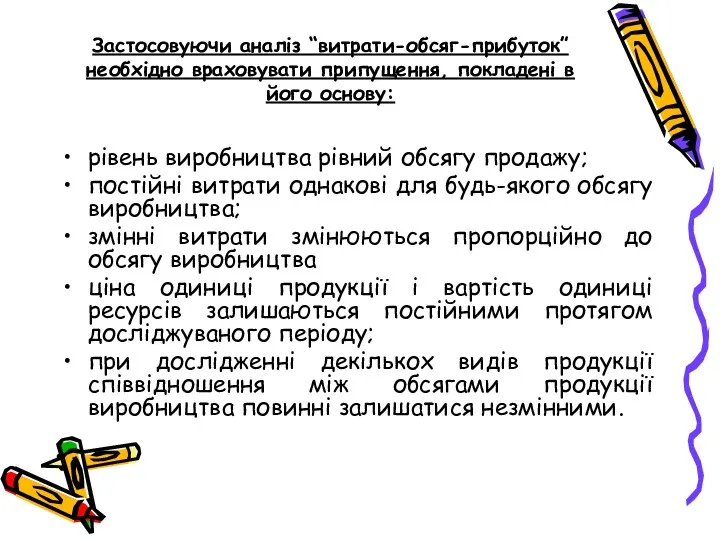

- 4. Застосовуючи аналіз “витрати-обсяг-прибуток” необхідно враховувати припущення, покладені в його основу: рівень виробництва рівний обсягу продажу; постійні

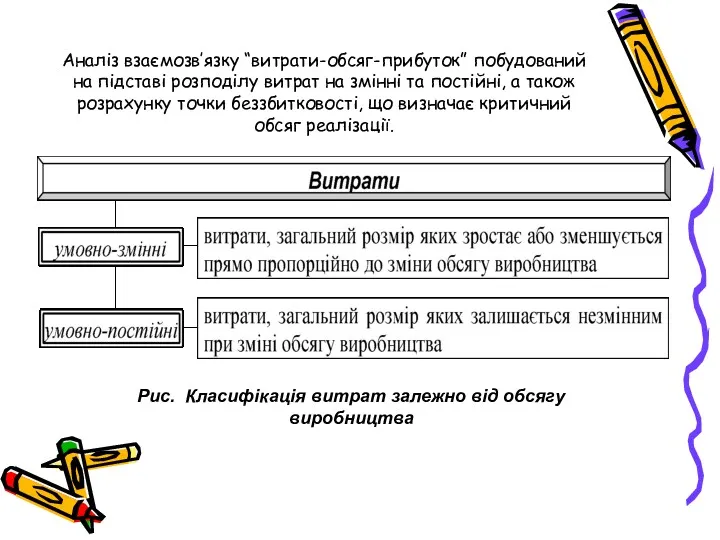

- 5. Аналіз взаємозв’язку “витрати-обсяг-прибуток” побудований на підставі розподілу витрат на змінні та постійні, а також розрахунку точки

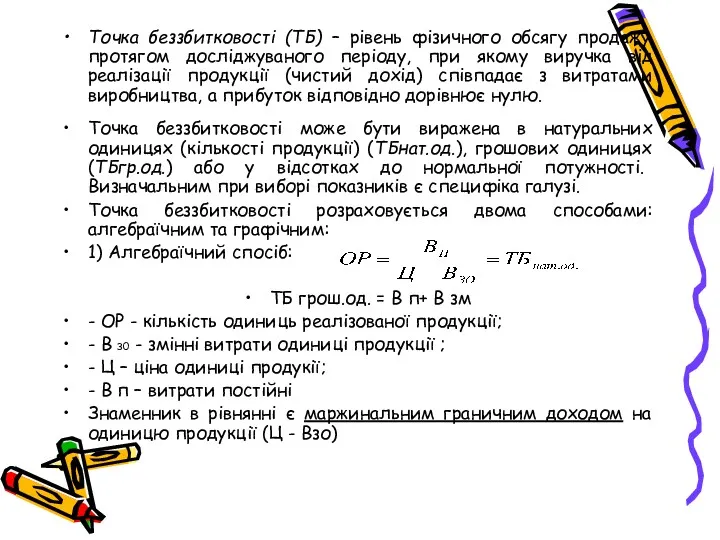

- 6. Точка беззбитковості (ТБ) – рівень фізичного обсягу продажу протягом досліджуваного періоду, при якому виручка від реалізації

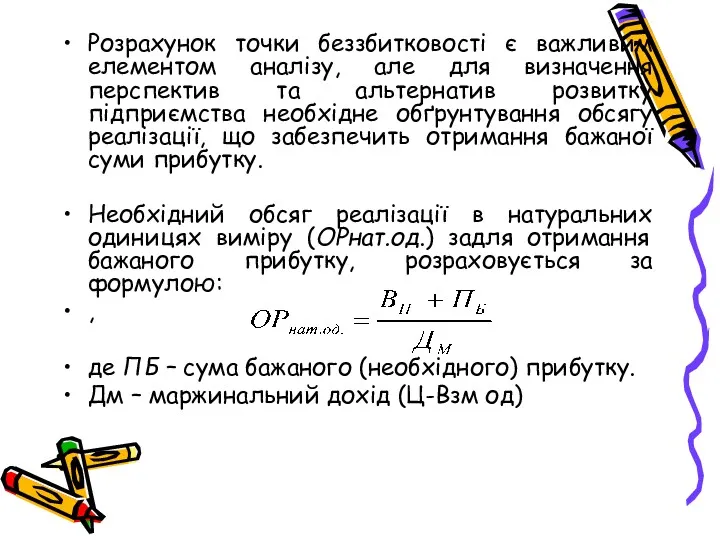

- 7. Розрахунок точки беззбитковості є важливим елементом аналізу, але для визначення перспектив та альтернатив розвитку підприємства необхідне

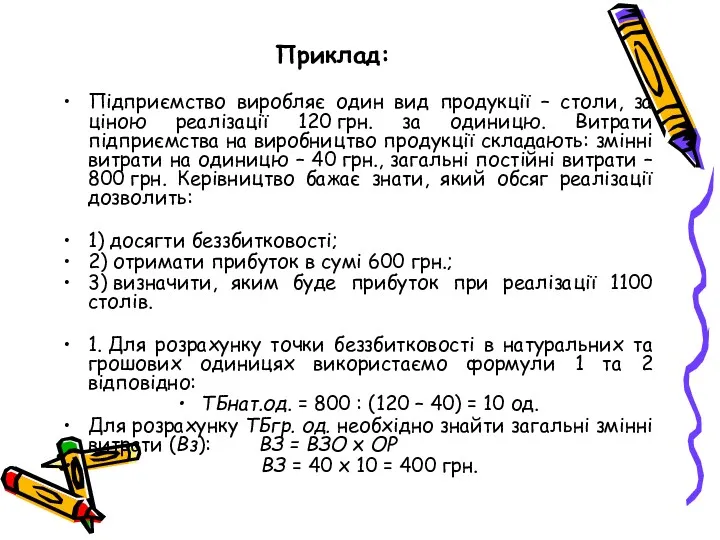

- 8. Приклад: Підприємство виробляє один вид продукції – столи, за ціною реалізації 120 грн. за одиницю. Витрати

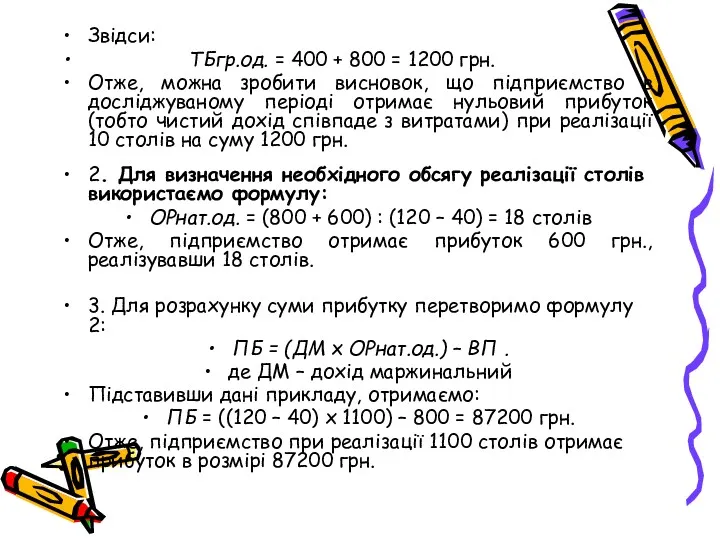

- 9. Звідси: ТБгр.од. = 400 + 800 = 1200 грн. Отже, можна зробити висновок, що підприємство в

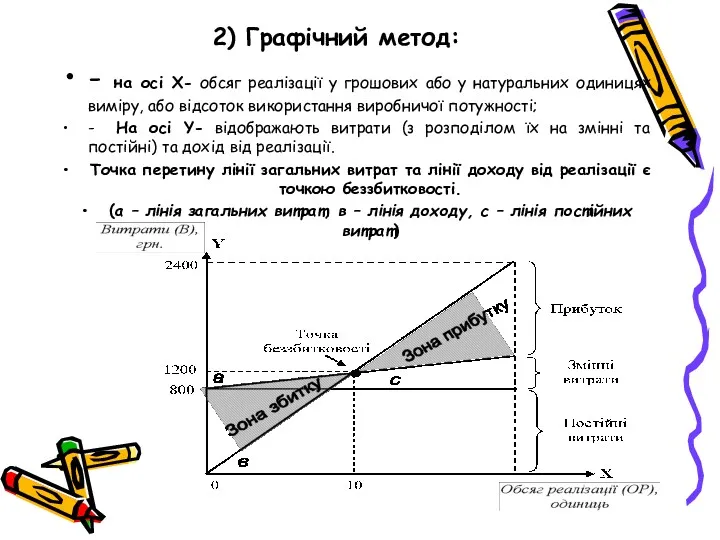

- 10. 2) Графічний метод: - на осі Х- обсяг реалізації у грошових або у натуральних одиницях виміру,

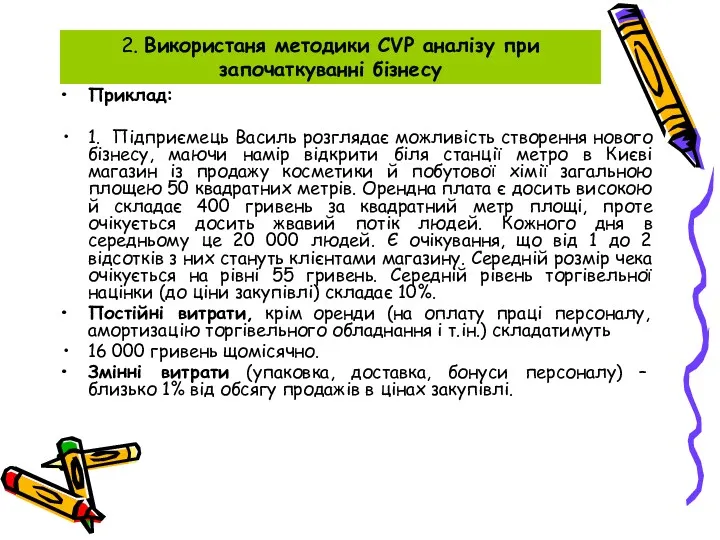

- 11. 2. Використаня методики CVP аналізу при започаткуванні бізнесу Приклад: 1. Підприємець Василь розглядає можливість створення нового

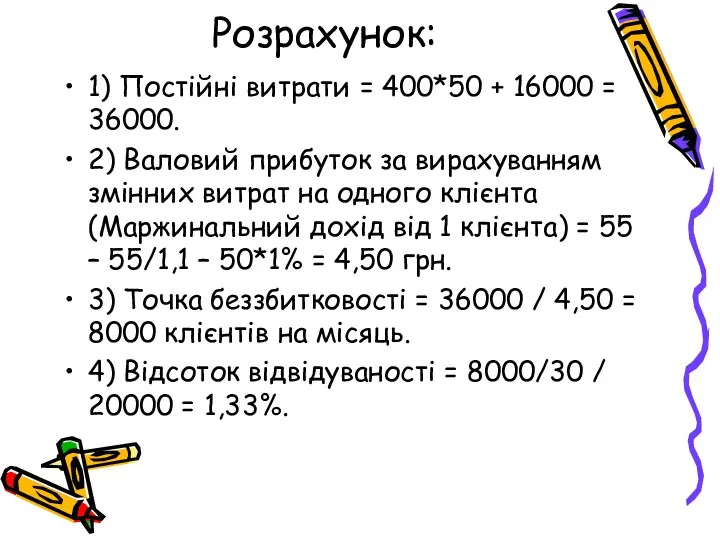

- 12. Розрахунок: 1) Постійні витрати = 400*50 + 16000 = 36000. 2) Валовий прибуток за вирахуванням змінних

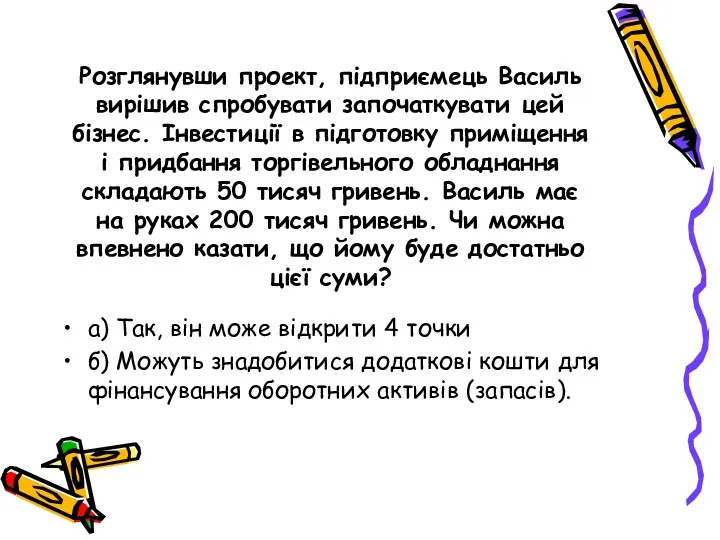

- 13. Розглянувши проект, підприємець Василь вирішив спробувати започаткувати цей бізнес. Інвестиції в підготовку приміщення і придбання торгівельного

- 14. 3) Дослідження асортименту, які провів Василь, вказали на те, що запас товару для повного уникнення дефіцитів

- 15. Розрахунок: 1) Обсяг продажів в цінах закупівлі на рівні беззбитковості = 8000 покупців * 50 гривень

- 16. 3. Продажі впевнено зростали й досягли позначки 300 покупців щоденно, яку Василь вважав ключовою. Проте проблема

- 18. Скачать презентацию

План

1. CVP аналіз: зміст, аналітичне та графічне представлення

методу

2. Практичне застосування методики

План

1. CVP аналіз: зміст, аналітичне та графічне представлення

методу

2. Практичне застосування методики

1. CVP аналіз: зміст, аналітичне та графічне представлення

методу

Важливу роль у прийнятті

1. CVP аналіз: зміст, аналітичне та графічне представлення

методу

Важливу роль у прийнятті

Застосовуючи аналіз “витрати-обсяг-прибуток” необхідно враховувати припущення, покладені в його основу:

рівень виробництва

Застосовуючи аналіз “витрати-обсяг-прибуток” необхідно враховувати припущення, покладені в його основу:

рівень виробництва

Аналіз взаємозв’язку “витрати-обсяг-прибуток” побудований на підставі розподілу витрат на змінні та

Аналіз взаємозв’язку “витрати-обсяг-прибуток” побудований на підставі розподілу витрат на змінні та

Точка беззбитковості (ТБ) – рівень фізичного обсягу продажу протягом досліджуваного періоду,

Точка беззбитковості (ТБ) – рівень фізичного обсягу продажу протягом досліджуваного періоду,

Розрахунок точки беззбитковості є важливим елементом аналізу, але для визначення перспектив

Розрахунок точки беззбитковості є важливим елементом аналізу, але для визначення перспектив

Приклад:

Підприємство виробляє один вид продукції – столи, за ціною реалізації 120 грн.

Приклад:

Підприємство виробляє один вид продукції – столи, за ціною реалізації 120 грн.

Звідси:

ТБгр.од. = 400 + 800 = 1200 грн.

Отже, можна зробити

Звідси:

ТБгр.од. = 400 + 800 = 1200 грн.

Отже, можна зробити

2) Графічний метод:

- на осі Х- обсяг реалізації у грошових або

2) Графічний метод:

- на осі Х- обсяг реалізації у грошових або

2. Використаня методики CVP аналізу при започаткуванні бізнесу

Приклад:

1. Підприємець Василь

2. Використаня методики CVP аналізу при започаткуванні бізнесу

Приклад:

1. Підприємець Василь

Розрахунок:

1) Постійні витрати = 400*50 + 16000 = 36000.

2) Валовий

Розрахунок:

1) Постійні витрати = 400*50 + 16000 = 36000.

2) Валовий

Розглянувши проект, підприємець Василь вирішив спробувати започаткувати цей бізнес. Інвестиції в

Розглянувши проект, підприємець Василь вирішив спробувати започаткувати цей бізнес. Інвестиції в

3) Дослідження асортименту, які провів Василь, вказали на те, що запас

3) Дослідження асортименту, які провів Василь, вказали на те, що запас

Розрахунок:

1) Обсяг продажів в цінах закупівлі на рівні беззбитковості = 8000

Розрахунок:

1) Обсяг продажів в цінах закупівлі на рівні беззбитковості = 8000

3. Продажі впевнено зростали й досягли позначки 300 покупців щоденно, яку

3. Продажі впевнено зростали й досягли позначки 300 покупців щоденно, яку

План счетов

План счетов Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Государственный и муниципальный кредит

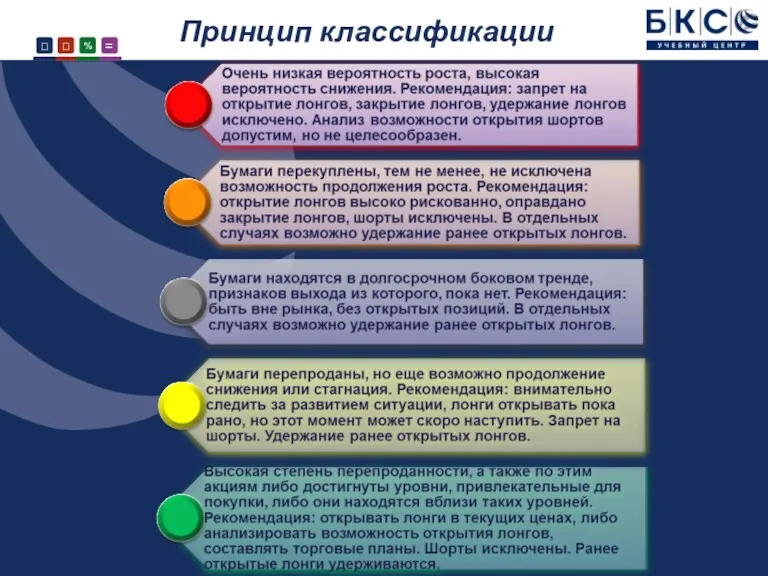

Государственный и муниципальный кредит Принцип классификации акций

Принцип классификации акций Материнский капитал как форма поддержки семьи

Материнский капитал как форма поддержки семьи Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Профессиональный стандарт бухгалтера

Профессиональный стандарт бухгалтера Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Бухгалтерское дело в условиях реформирования учета и отчетности в России

Бухгалтерское дело в условиях реформирования учета и отчетности в России Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Система нормативного учета затрат на предприятии. Тема 8

Система нормативного учета затрат на предприятии. Тема 8 Получение банковской лицензии

Получение банковской лицензии Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Понятие о статистике и основных её категориях

Понятие о статистике и основных её категориях Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Учет кассовых операций. Лекция

Учет кассовых операций. Лекция