- Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Содержание

- 2. Все части бизнес-плана сводятся к финансовой части, и от того, насколько грамотно сделаны просчеты в проекте,

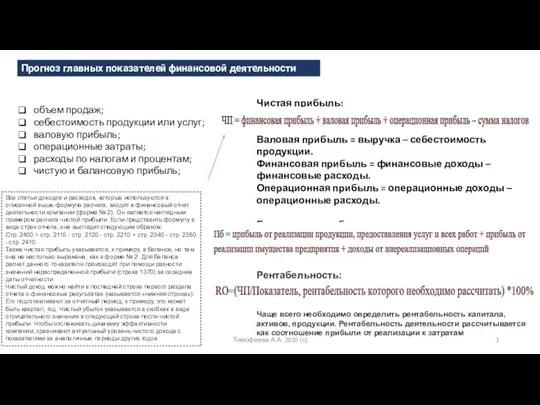

- 3. Прогноз главных показателей финансовой деятельности объем продаж; себестоимость продукции или услуг; валовую прибыль; операционные затраты; расходы

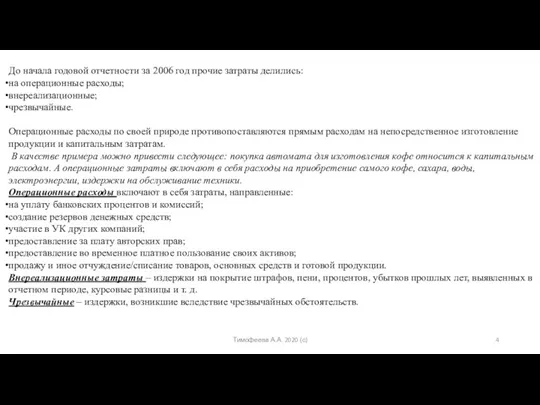

- 4. Тимофеева А.А. 2020 (с) До начала годовой отчетности за 2006 год прочие затраты делились: на операционные

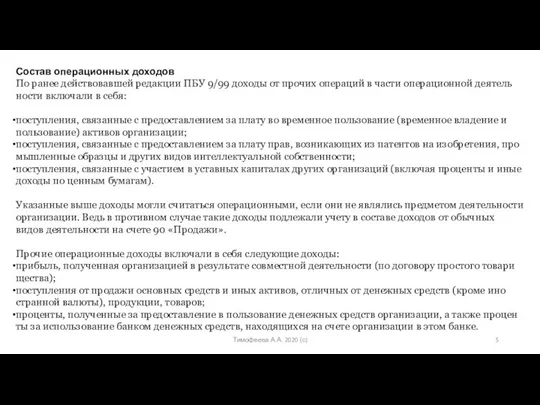

- 5. Тимофеева А.А. 2020 (с) Состав операционных доходов По ранее действовавшей редакции ПБУ 9/99 доходы от прочих

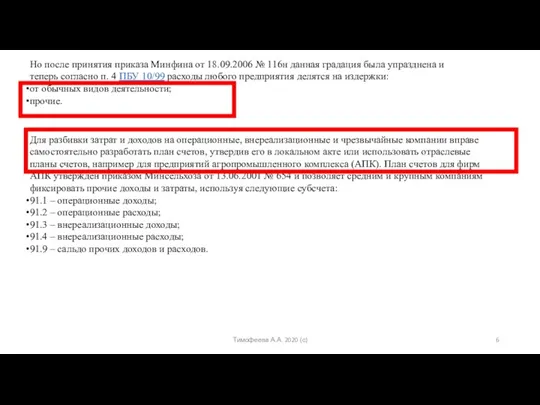

- 6. Тимофеева А.А. 2020 (с) Но после принятия приказа Минфина от 18.09.2006 № 116н данная градация была

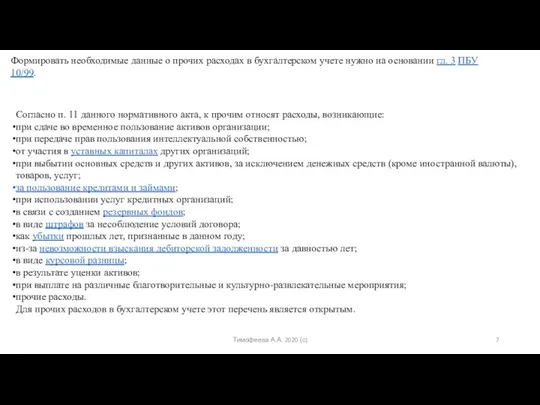

- 7. Тимофеева А.А. 2020 (с) Согласно п. 11 данного нормативного акта, к прочим относят расходы, возникающие: при

- 8. Тимофеева А.А. 2020 (с)

- 9. Тимофеева А.А. 2020 (с) https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_i_formirovanie_operacionnoj_pribyli_formula/ О смешении валовой и операционной прибыли здесь:

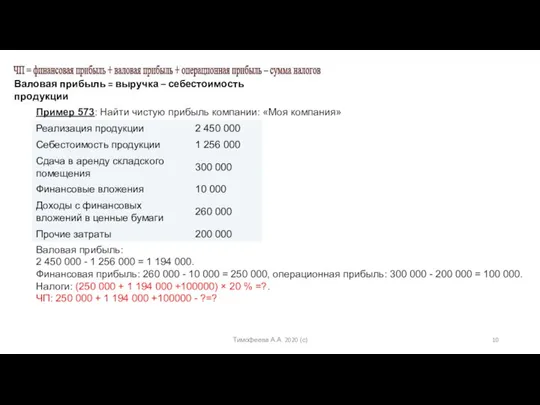

- 10. Валовая прибыль = выручка – себестоимость продукции Пример 573: Найти чистую прибыль компании: «Моя компания» Валовая

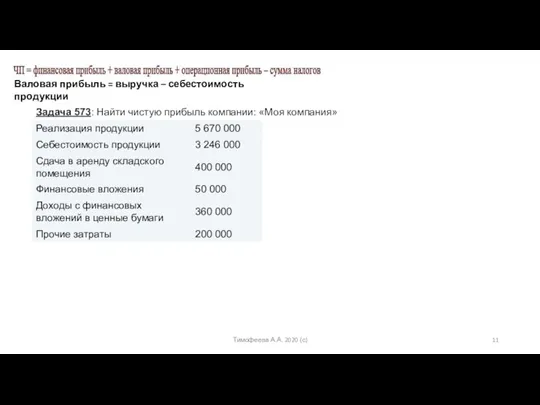

- 11. Валовая прибыль = выручка – себестоимость продукции Задача 573: Найти чистую прибыль компании: «Моя компания» Тимофеева

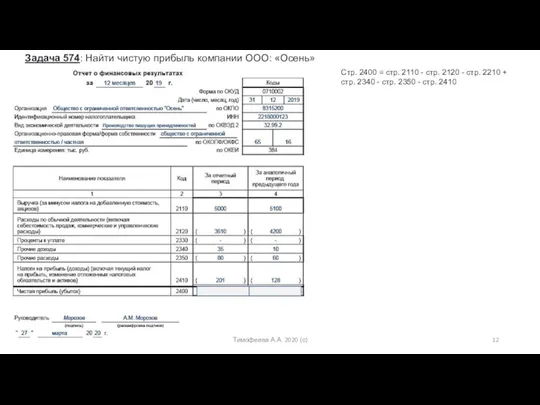

- 12. Задача 574: Найти чистую прибыль компании ООО: «Осень» Стр. 2400 = стр. 2110 - стр. 2120

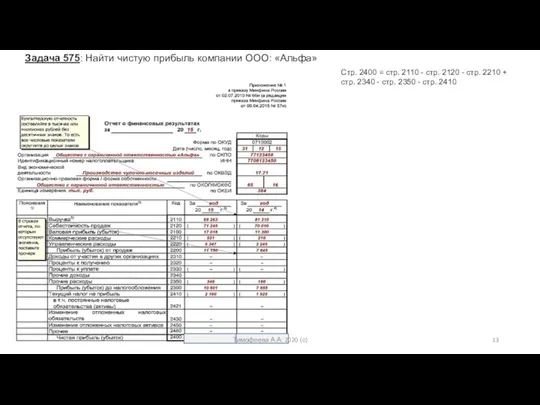

- 13. Задача 575: Найти чистую прибыль компании ООО: «Альфа» Стр. 2400 = стр. 2110 - стр. 2120

- 14. Пример 576. На основании приведенных данных проведите анализ структуры балансовой прибыли предприятия по плану и фактически

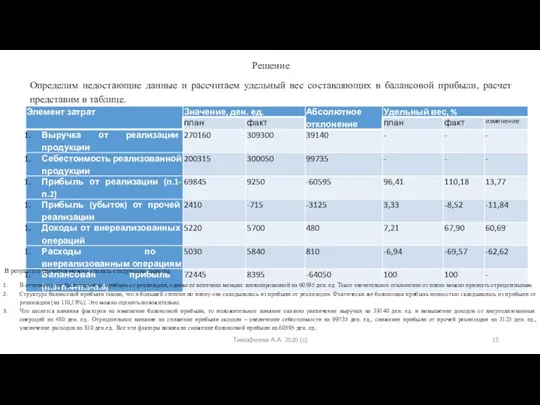

- 15. Решение Определим недостающие данные и рассчитаем удельный вес составляющих в балансовой прибыли, расчет представим в таблице.

- 16. https://www.cfin.ru/finanalysis/math/profitability.shtml Пример анализа прибыльности и рентабельности из классного источника Который будет на лекции Тимофеева А.А. 2020

- 17. Коэффициент рентабельности —показывает, насколько эффективно используются ресурсы Например, компания производит сметану. 1 литр молока стоит 5

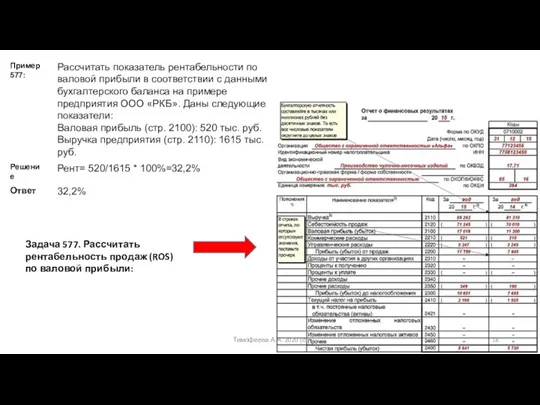

- 18. Задача 577. Рассчитать рентабельность продаж (ROS) по валовой прибыли: Тимофеева А.А. 2020 (с)

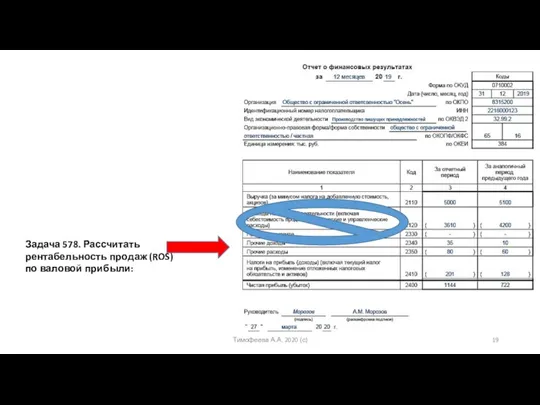

- 19. Задача 578. Рассчитать рентабельность продаж (ROS) по валовой прибыли: Тимофеева А.А. 2020 (с)

- 20. Тимофеева А.А. 2020 (с)

- 21. Здесь должны быть задачи на разные коэффициенты, но пока они не пришли… Тимофеева А.А. 2020 (с)

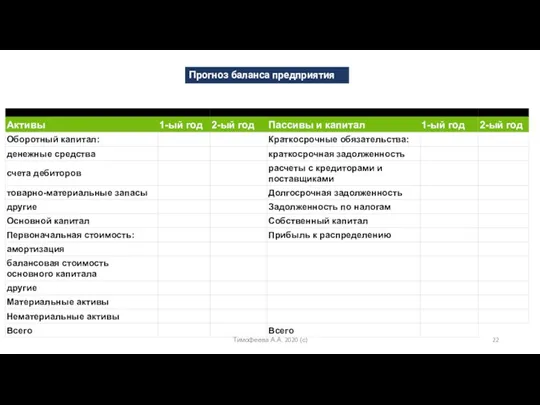

- 22. Прогноз баланса предприятия Тимофеева А.А. 2020 (с)

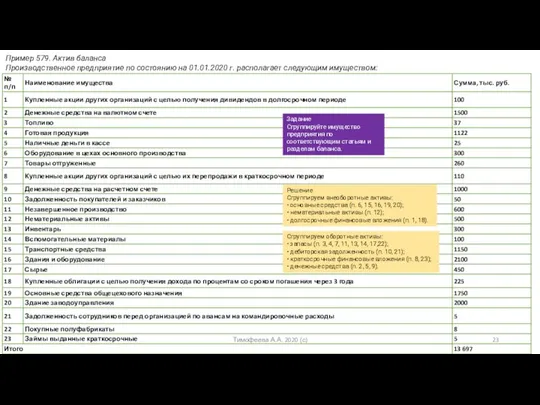

- 23. Пример 579. Актив баланса Производственное предприятие по состоянию на 01.01.2020 г. располагает следующим имуществом: Задание Сгруппируйте

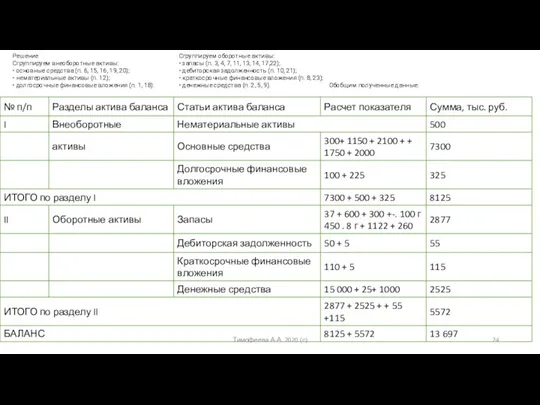

- 24. Решение Сгруппируем внеоборотные активы: • основные средства (п. 6, 15, 16, 19, 20); • нематериальные активы

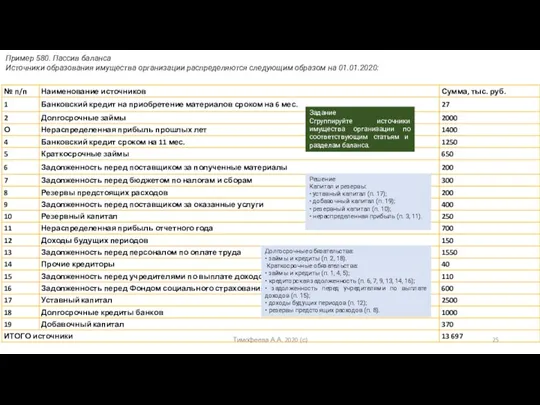

- 25. Пример 580. Пассив баланса Источники образования имущества организации распределяются следующим образом на 01.01.2020: Задание Сгруппируйте источники

- 26. Решение Произведем группировку источников образования имущества организации по соответствующим разделам и статьям баланса. Капитал и резервы:

- 27. https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/poryadok_sostavleniya_buhgalterskogo_balansa_primer/ Порядок составления бухгалтерского баланса (пример) Почитать здесь. Это за 2020 Тимофеева А.А. 2020 (с) Сделать

- 28. https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/sostavlyaem_buhgalterskij_balans_pri_usn/ Составляем бухгалтерский баланс при УСН в 2020 - 2021 годах Почитать здесь. Это за 2020

- 29. Денежный поток инвестиционного проекта: правила определения и примеры Для чего осуществляются инвестиции? Что такое денежный поток

- 30. Виды потоков (Cash Flow) Денежные потоки от операционной деятельности – потоки, являющиеся результатом тех операций, которые

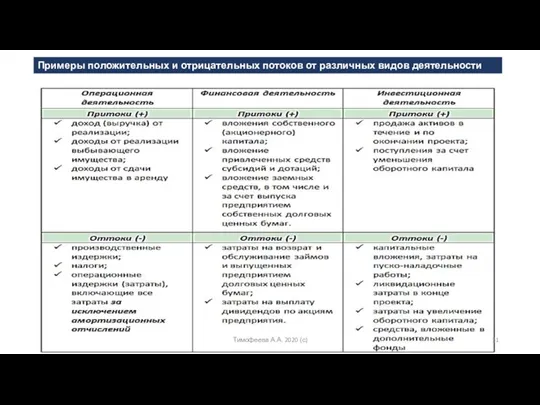

- 31. Примеры положительных и отрицательных потоков от различных видов деятельности Тимофеева А.А. 2020 (с)

- 32. Тимофеева А.А. 2020 (с)

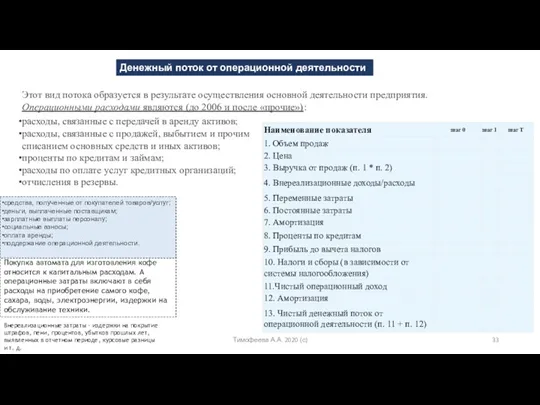

- 33. Денежный поток от операционной деятельности Этот вид потока образуется в результате осуществления основной деятельности предприятия. Операционными

- 34. Денежный поток от финансовой деятельности Финансовый поток напрямую связан с финансовой деятельностью предприятия, в рамках которой

- 35. Денежный поток от инвестиционной деятельности связан с предынвестиционной, инвестиционной и ликвидационной стадией проекта Отрицательный денежный поток

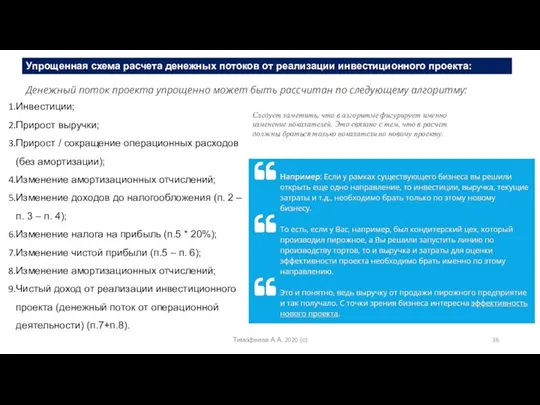

- 36. Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта: Денежный поток проекта упрощенно может быть рассчитан

- 37. Тимофеева А.А. 2020 (с)

- 38. Примечание: изменение оборотного капитала (инвестиции в оборотный капитал) рассчитывается как разница между сальдо операционных оборотных активов

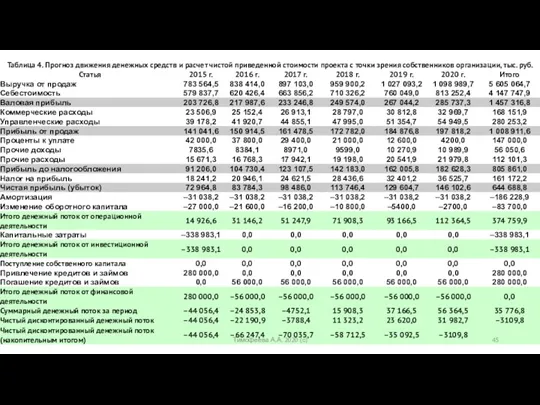

- 39. Прогноз движения денежных средств условного предприятия, реализующего инвестиционный проект (покупку производственного оборудования). Тимофеева А.А. 2020 (с)

- 40. Задача: В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование на сумму 400 000 тыс.

- 41. Тимофеева А.А. 2020 (с)

- 42. Тимофеева А.А. 2020 (с)

- 43. Тимофеева А.А. 2020 (с)

- 44. Тимофеева А.А. 2020 (с)

- 45. Тимофеева А.А. 2020 (с)

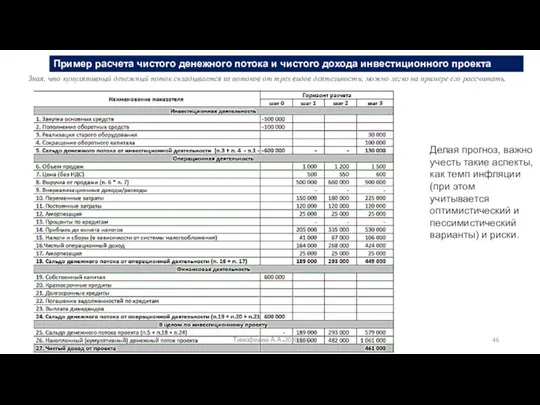

- 46. Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта Зная, что кумулятивный денежный поток складывается

- 47. Дисконтирование денежных потоков: что и за чем… Инфляция присуща любой стране и влияет на обесценение денежной

- 49. Скачать презентацию

Все части бизнес-плана сводятся к финансовой части, и от того, насколько

Все части бизнес-плана сводятся к финансовой части, и от того, насколько

Прогноз главных показателей финансовой деятельности

объем продаж;

себестоимость продукции или услуг;

валовую прибыль;

операционные затраты;

расходы

Прогноз главных показателей финансовой деятельности

объем продаж;

себестоимость продукции или услуг;

валовую прибыль;

операционные затраты;

расходы

Тимофеева А.А. 2020 (с)

До начала годовой отчетности за 2006 год прочие

Тимофеева А.А. 2020 (с)

До начала годовой отчетности за 2006 год прочие

Тимофеева А.А. 2020 (с)

Состав операционных доходов

По ранее действовавшей редакции ПБУ 9/99 доходы от

Тимофеева А.А. 2020 (с)

Состав операционных доходов

По ранее действовавшей редакции ПБУ 9/99 доходы от

Тимофеева А.А. 2020 (с)

Но после принятия приказа Минфина от 18.09.2006 №

Тимофеева А.А. 2020 (с)

Но после принятия приказа Минфина от 18.09.2006 №

Тимофеева А.А. 2020 (с)

Согласно п. 11 данного нормативного акта, к прочим

Тимофеева А.А. 2020 (с)

Согласно п. 11 данного нормативного акта, к прочим

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_i_formirovanie_operacionnoj_pribyli_formula/

О смешении валовой и операционной прибыли здесь:

Тимофеева А.А. 2020 (с)

https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/raschet_i_formirovanie_operacionnoj_pribyli_formula/

О смешении валовой и операционной прибыли здесь:

Валовая прибыль = выручка – себестоимость продукции

Пример 573: Найти чистую прибыль

Валовая прибыль = выручка – себестоимость продукции

Пример 573: Найти чистую прибыль

Валовая прибыль = выручка – себестоимость продукции

Задача 573: Найти чистую прибыль

Валовая прибыль = выручка – себестоимость продукции

Задача 573: Найти чистую прибыль

Задача 574: Найти чистую прибыль компании ООО: «Осень»

Стр. 2400 = стр.

Задача 574: Найти чистую прибыль компании ООО: «Осень»

Стр. 2400 = стр.

Задача 575: Найти чистую прибыль компании ООО: «Альфа»

Стр. 2400 = стр.

Задача 575: Найти чистую прибыль компании ООО: «Альфа»

Стр. 2400 = стр.

Пример 576. На основании приведенных данных проведите анализ структуры балансовой прибыли

Пример 576. На основании приведенных данных проведите анализ структуры балансовой прибыли

Решение

Определим недостающие данные и рассчитаем удельный вес составляющих в балансовой прибыли,

Решение

Определим недостающие данные и рассчитаем удельный вес составляющих в балансовой прибыли,

https://www.cfin.ru/finanalysis/math/profitability.shtml

Пример анализа прибыльности и рентабельности из классного источника

Который будет на лекции

Тимофеева

https://www.cfin.ru/finanalysis/math/profitability.shtml

Пример анализа прибыльности и рентабельности из классного источника

Который будет на лекции

Тимофеева

Коэффициент рентабельности —показывает, насколько эффективно используются ресурсы

Например, компания производит сметану. 1 литр молока стоит

Коэффициент рентабельности —показывает, насколько эффективно используются ресурсы

Например, компания производит сметану. 1 литр молока стоит

Задача 577. Рассчитать рентабельность продаж (ROS) по валовой прибыли:

Тимофеева А.А. 2020

Задача 577. Рассчитать рентабельность продаж (ROS) по валовой прибыли:

Тимофеева А.А. 2020

Задача 578. Рассчитать рентабельность продаж (ROS) по валовой прибыли:

Тимофеева А.А. 2020

Задача 578. Рассчитать рентабельность продаж (ROS) по валовой прибыли:

Тимофеева А.А. 2020

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Здесь должны быть задачи на разные коэффициенты, но пока они не

Здесь должны быть задачи на разные коэффициенты, но пока они не

Прогноз баланса предприятия

Тимофеева А.А. 2020 (с)

Прогноз баланса предприятия

Тимофеева А.А. 2020 (с)

Пример 579. Актив баланса

Производственное предприятие по состоянию на 01.01.2020 г. располагает

Пример 579. Актив баланса

Производственное предприятие по состоянию на 01.01.2020 г. располагает

Решение

Сгруппируем внеоборотные активы:

• основные средства (п. 6, 15, 16, 19, 20);

•

Решение

Сгруппируем внеоборотные активы:

• основные средства (п. 6, 15, 16, 19, 20);

•

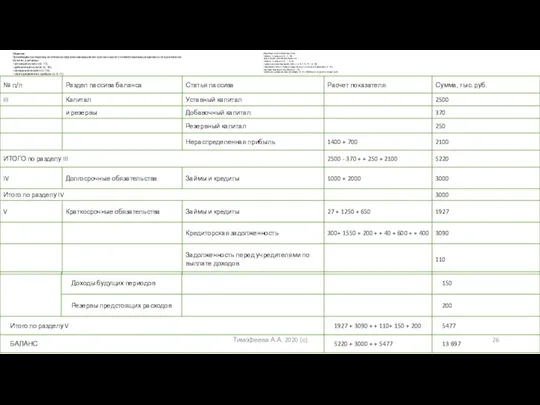

Пример 580. Пассив баланса

Источники образования имущества организации распределяются следующим образом на

Пример 580. Пассив баланса

Источники образования имущества организации распределяются следующим образом на

Решение

Произведем группировку источников образования имущества организации по соответствующим разделам и статьям

Решение

Произведем группировку источников образования имущества организации по соответствующим разделам и статьям

https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/poryadok_sostavleniya_buhgalterskogo_balansa_primer/

Порядок составления бухгалтерского баланса (пример)

Почитать здесь. Это за 2020

Тимофеева А.А. 2020

https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/poryadok_sostavleniya_buhgalterskogo_balansa_primer/

Порядок составления бухгалтерского баланса (пример)

Почитать здесь. Это за 2020

Тимофеева А.А. 2020

https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/sostavlyaem_buhgalterskij_balans_pri_usn/

Составляем бухгалтерский баланс при УСН в 2020 - 2021 годах

Почитать здесь.

https://nalog-nalog.ru/buhgalterskaya_otchetnost/sostavlenie_buhgalterskoj_otchetnosti/sostavlyaem_buhgalterskij_balans_pri_usn/

Составляем бухгалтерский баланс при УСН в 2020 - 2021 годах

Почитать здесь.

Денежный поток инвестиционного проекта: правила определения и примеры

Для чего осуществляются инвестиции?

Что

Денежный поток инвестиционного проекта: правила определения и примеры

Для чего осуществляются инвестиции?

Что

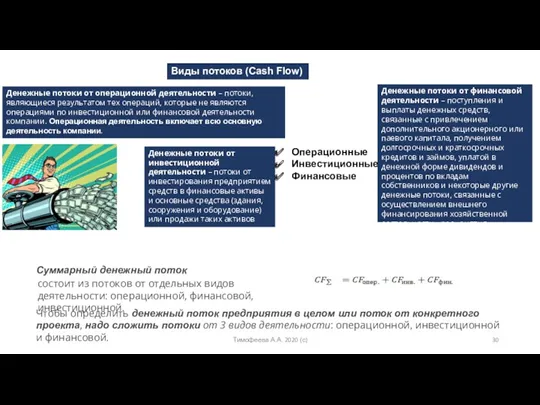

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом

Виды потоков (Cash Flow)

Денежные потоки от операционной деятельности – потоки, являющиеся результатом

Примеры положительных и отрицательных потоков от различных видов деятельности

Тимофеева А.А. 2020

Примеры положительных и отрицательных потоков от различных видов деятельности

Тимофеева А.А. 2020

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления

Денежный поток от операционной деятельности

Этот вид потока образуется в результате осуществления

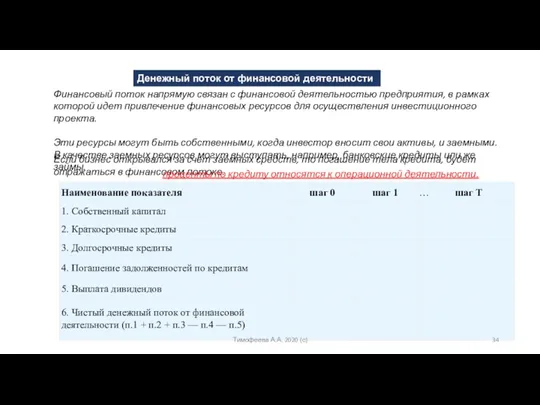

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью

Денежный поток от финансовой деятельности

Финансовый поток напрямую связан с финансовой деятельностью

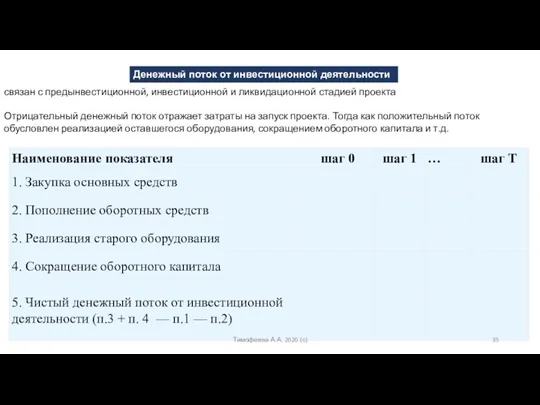

Денежный поток от инвестиционной деятельности

связан с предынвестиционной, инвестиционной и ликвидационной стадией

Денежный поток от инвестиционной деятельности

связан с предынвестиционной, инвестиционной и ликвидационной стадией

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Денежный поток проекта

Упрощенная схема расчета денежных потоков от реализации инвестиционного проекта:

Денежный поток проекта

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

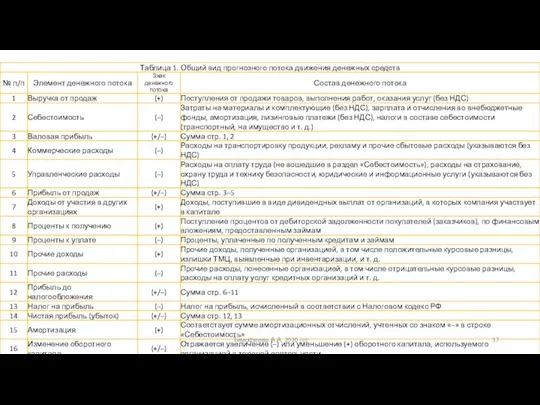

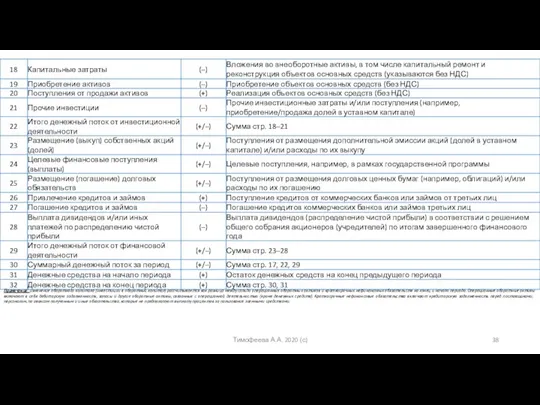

Примечание: изменение оборотного капитала (инвестиции в оборотный капитал) рассчитывается как разница

Примечание: изменение оборотного капитала (инвестиции в оборотный капитал) рассчитывается как разница

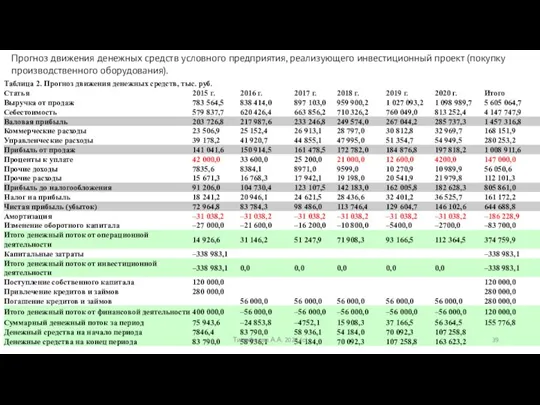

Прогноз движения денежных средств условного предприятия, реализующего инвестиционный проект (покупку производственного

Прогноз движения денежных средств условного предприятия, реализующего инвестиционный проект (покупку производственного

Задача: В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование

Задача: В рамках инвестиционной программы, предполагающей техническое перевооружение предприятия, приобретается оборудование

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Тимофеева А.А. 2020 (с)

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что

Пример расчета чистого денежного потока и чистого дохода инвестиционного проекта

Зная, что

Дисконтирование денежных потоков: что и за чем…

Инфляция присуща любой стране и

Дисконтирование денежных потоков: что и за чем…

Инфляция присуща любой стране и

Сутність та види податків

Сутність та види податків Накопительная пенсия

Накопительная пенсия Анализ прибыли и рентабельности компании

Анализ прибыли и рентабельности компании Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты

Особенности преподавания финансовой грамотности в основной школе: методический и содержательный аспекты Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Управленческий учет

Управленческий учет Банк ВТБ 24

Банк ВТБ 24 Риск. Управления рисками

Риск. Управления рисками Региональная бюджетная система

Региональная бюджетная система Метод и предмет статистики

Метод и предмет статистики Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край)

Организация учета и анализ использования основных средств (на примере ООО Горы Осинский район Пермский край) Налоги

Налоги Акцизы. Функции акциза

Акцизы. Функции акциза Регулирование инвестиционной деятельности

Регулирование инвестиционной деятельности Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Мониторинг, аудит, контроль

Мониторинг, аудит, контроль Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк

Разработка и обоснование управленческих решений по повышению эффективности деятельности ПАО Лето Банк Продукты и услуги ПАО Сбербанк России

Продукты и услуги ПАО Сбербанк России Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности Транспортный налог

Транспортный налог Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Анализ капитальных вложений

Анализ капитальных вложений Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков

Залог как способ обеспечения кредитов и инструмент предупреждения банковских рисков Управління активами

Управління активами Бюджет для граждан

Бюджет для граждан Социальное обеспечение в Российской Федерации

Социальное обеспечение в Российской Федерации Водный налог

Водный налог