- Водный налог

Содержание

- 2. Налогоплательщики: Организации и физические лица, осуществляющие специальное или особое водопользование.

- 3. Объектами налогообложения признаются следующие виды пользования: 1. Забор воды из водных объектов. 2. Удовлетворение потребности гидроэнергетики

- 4. Не признаются объектами налогообложения: Если водные объекты используются в целях забора воды для ликвидации стихийных бедствий,

- 5. 3. Строительство осушительных систем на участках болот, санитарных, экологических и судоходных попусков. 4. Проведение дноуглубительных работ,

- 6. Пользование водными объектами осуществляется на основе лицензий, выдаваемых в соответствии с постановлением Правительства РФ. В лицензии

- 7. При получении необходимо установить предельно допустимые (лимит) объемы водопользования в течение определенного времени. Лимиты могут устанавливаться

- 9. Скачать презентацию

Налогоплательщики:

Организации и физические лица, осуществляющие специальное или особое водопользование.

Налогоплательщики:

Организации и физические лица, осуществляющие специальное или особое водопользование.

Объектами налогообложения

признаются следующие виды пользования:

1. Забор воды из водных объектов.

2.

Объектами налогообложения

признаются следующие виды пользования:

1. Забор воды из водных объектов.

2.

Не признаются объектами налогообложения:

Если водные объекты используются в целях забора

Не признаются объектами налогообложения:

Если водные объекты используются в целях забора

3. Строительство осушительных систем на участках болот, санитарных, экологических и судоходных

3. Строительство осушительных систем на участках болот, санитарных, экологических и судоходных

Пользование водными объектами осуществляется на основе лицензий, выдаваемых в соответствии

Пользование водными объектами осуществляется на основе лицензий, выдаваемых в соответствии

При получении необходимо установить предельно допустимые (лимит) объемы водопользования в

При получении необходимо установить предельно допустимые (лимит) объемы водопользования в

Фонд поддержки предпринимательства

Фонд поддержки предпринимательства Основы финансовой грамотности

Основы финансовой грамотности Міжнародний банк реконстру́кції та розвитку

Міжнародний банк реконстру́кції та розвитку Ұзақ мерзімді активтердің операциялық аудиті

Ұзақ мерзімді активтердің операциялық аудиті Функции и законы кредита

Функции и законы кредита Статистика государственного бюджета

Статистика государственного бюджета Сущность, функции и виды денег

Сущность, функции и виды денег Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат

Диагностика финансово-хозяйственной деятельности ПАО Челябинский металлургический комбинат Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Учёт и анализ движения, состояния и эффективности использования основных средств

Учёт и анализ движения, состояния и эффективности использования основных средств Учёт затрат и калькулирование себестоимости готовой продукции

Учёт затрат и калькулирование себестоимости готовой продукции Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Налоги. 7 класс

Налоги. 7 класс Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги

Предложения по снижению расходов на выплату субсидии организациям, предоставляющим населению коммунальные услуги Қазақстан Республикасының

Қазақстан Республикасының Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Аудиторская выборка и другие процедуры выборочной проверки

Аудиторская выборка и другие процедуры выборочной проверки Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис

Учет, анализ и контроль расчетов по налогам и сборам в ООО ТМС-Буровой Сервис Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

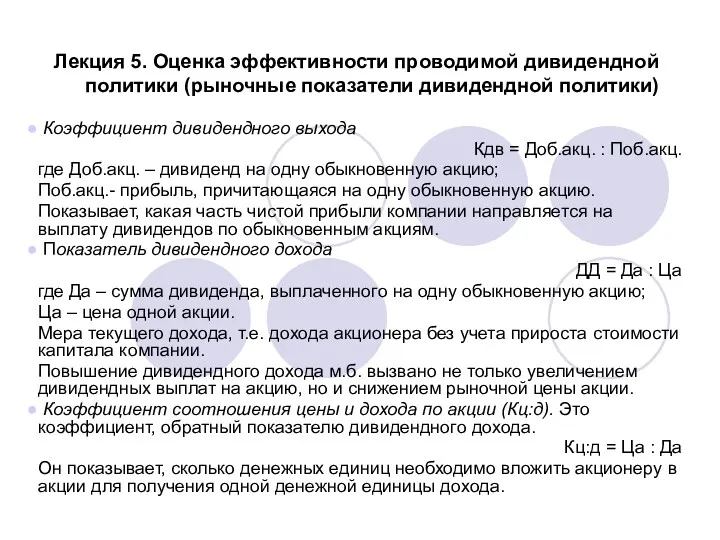

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики)

Оценка эффективности проводимой дивидендной политики (рыночные показатели дивидендной политики) Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Финансовая политика и финансовый механизм

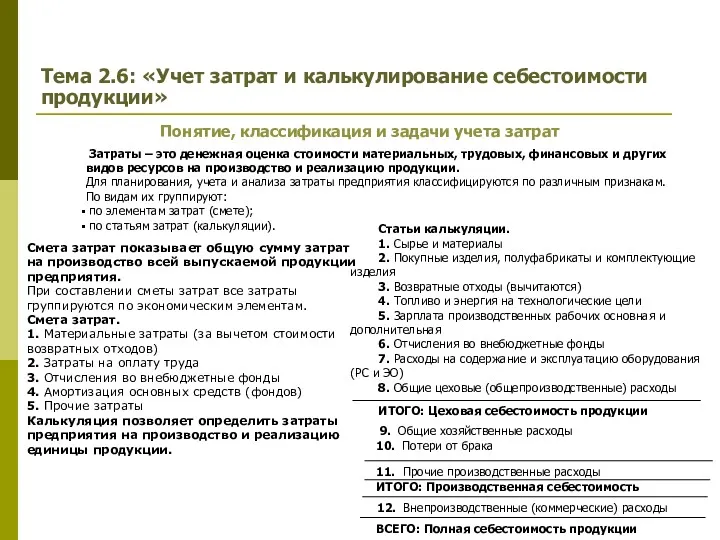

Финансовая политика и финансовый механизм Учет затрат и калькулирование себестоимости продукции

Учет затрат и калькулирование себестоимости продукции Заведение контрагента в систему 1С

Заведение контрагента в систему 1С The theory of exchange rate determination

The theory of exchange rate determination Бюджет Верхнеуфалейского городского округа для граждан

Бюджет Верхнеуфалейского городского округа для граждан