- Статистика государственного бюджета

Содержание

- 2. План 1. Сущность и задачи статистики государственного бюджета 2. Показатели доходов и расходов государственного бюджета 3.

- 3. 1. Сущность и задачи статистики государственного бюджета

- 4. Публичные (государственные) финансы это денежные отношения по поводу распределения и перераспределения стоимости валового внутреннего продукта и

- 5. Статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую для анализа и планирования деятельности органов

- 6. В зависимости от характера финансовых отношений в деятельности субъектов, оказывающего определяющее влияние на состав и назначение

- 7. Финансовые отношения, складывающиеся у государства с предприятиями, организациями и населением, называются бюджетными. Совокупность бюджетных отношений по

- 8. Статистика госбюджета изучает процессы мобилизации части национального дохода и ее использования на государственные нужды. Основная задача

- 9. Основные задачи статистики госбюджета: дальнейшее приведение действующей бюджетной классификации в соответствии международными стандартами; определение объема и

- 10. Информационная база статистики госбюджета опирается на совокупность отчетностей об исполнении государственного бюджета, представляемых Минфином РФ: Бухгалтерский

- 11. 2. Показатели доходов и расходов государственного бюджета

- 12. Основные показатели государственного бюджета: доходы; официальные трансферты; расходы; кредитование минус погашение (чистое кредитование); профицит (превышение доходов

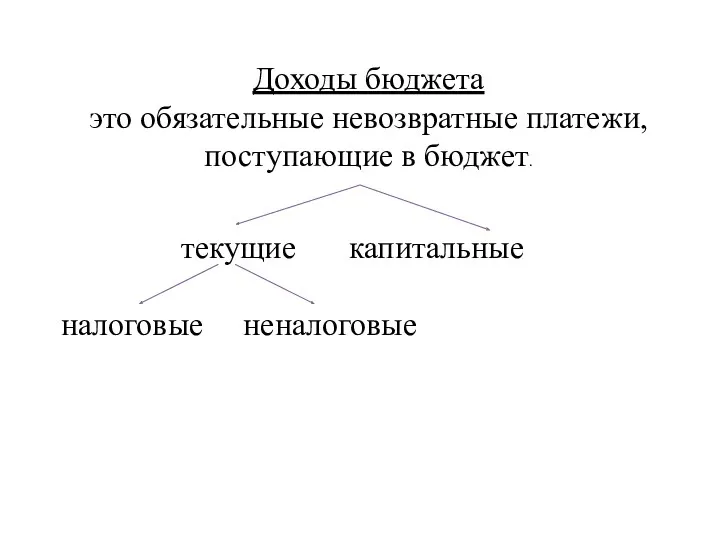

- 13. Доходы бюджета это обязательные невозвратные платежи, поступающие в бюджет. текущие капитальные налоговые неналоговые

- 14. Налоговые поступления (налоги) – обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными органами с целью удовлетворения государственных потребностей.

- 15. Неналоговые поступления включают возмездные поступления (доходы от собственности, сборы, поступления от продажи товаров, услуг и случайных

- 16. Капитальные доходы включают доходы от продаж капитальных активов, а также капитальные трансферты из негосударственных источников, т.е.

- 17. Официальные трансферты представляют собой безвозмездные, невозвратные, необязательные поступления, имеющие нерегулярный, единовременный, добровольный характер в виде субвенций,

- 18. Кредитование минус погашение (чистое кредитование) характеризует операции органов государственного управления с финансовыми требованиями другим секторам, осуществляемые

- 19. Расходы включают все невозвратные платежи, независимо от того, являются они возмездными или безвозмездными и для каких

- 20. 3. Показатели финансирования государственного бюджета и государственного долга

- 21. Общий объем финансирования равен величине дефицита или профицита с противоположным знаком. Дефицит = Заимствование – Погашение

- 22. Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны учреждений государственного управления и резидентов

- 23. Внешнее финансирование включает все операции, осуществляемые нерезидентами данной экономики, в том числе торговля государственными ценными бумагами

- 24. Государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторами

- 25. 4. Статистические методы анализа показателей государственного бюджета

- 26. Важнейшими аналитическими показателями государственного бюджета являются: относительные показатели доходов (расходов) государственного бюджета; показатели дефицита государственного бюджета;

- 27. Важной задачей статистики государственного бюджета являются изучение и анализ закономерностей формирования и расходования средств государственного бюджета

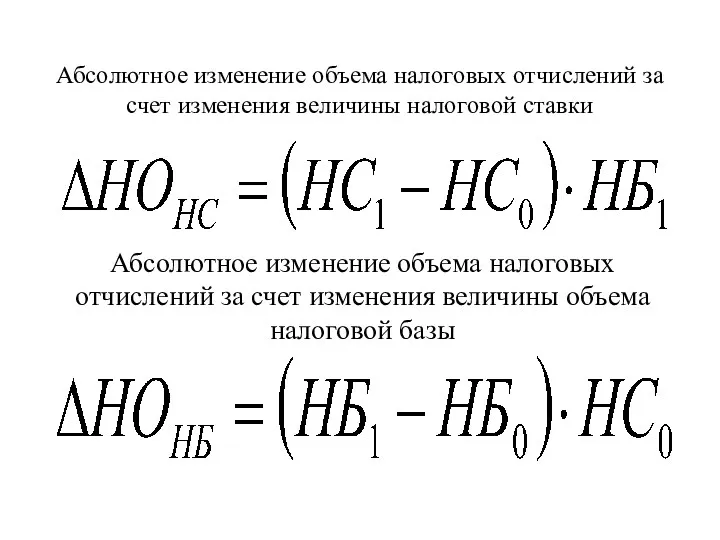

- 28. К числу факторов, существенно влияющих на изменение объема налоговых доходов государственного бюджета, относится изменение налоговых ставок

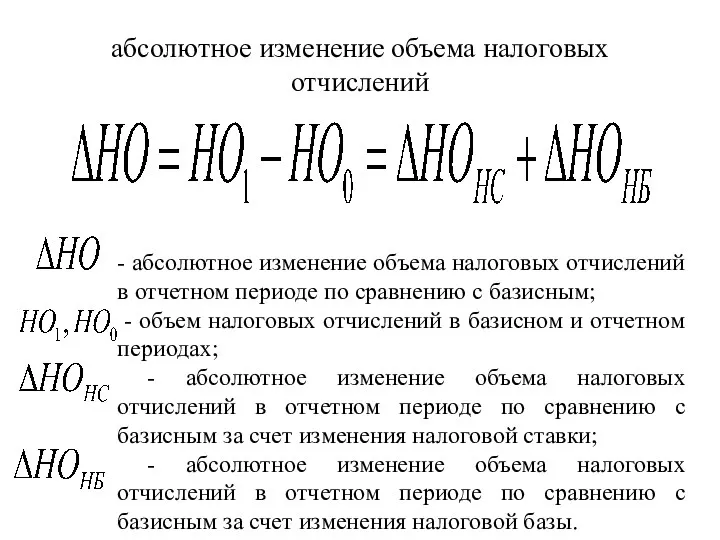

- 29. абсолютное изменение объема налоговых отчислений - абсолютное изменение объема налоговых отчислений в отчетном периоде по сравнению

- 30. Абсолютное изменение объема налоговых отчислений за счет изменения величины налоговой ставки Абсолютное изменение объема налоговых отчислений

- 32. Скачать презентацию

План

1. Сущность и задачи статистики государственного бюджета

2. Показатели доходов и расходов

План

1. Сущность и задачи статистики государственного бюджета

2. Показатели доходов и расходов

1. Сущность и задачи статистики государственного бюджета

1. Сущность и задачи статистики государственного бюджета

Публичные (государственные) финансы это денежные отношения по поводу распределения и

Публичные (государственные) финансы это денежные отношения по поводу распределения и

Статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую

Статистика государственных финансов обобщает данные и подготавливает статистическую информацию, необходимую

В зависимости от характера финансовых отношений в деятельности субъектов, оказывающего

В зависимости от характера финансовых отношений в деятельности субъектов, оказывающего

Финансовые отношения, складывающиеся у государства с предприятиями, организациями и населением, называются

Финансовые отношения, складывающиеся у государства с предприятиями, организациями и населением, называются

Статистика госбюджета изучает процессы мобилизации части национального дохода и ее использования

Статистика госбюджета изучает процессы мобилизации части национального дохода и ее использования

Основные задачи статистики госбюджета:

дальнейшее приведение действующей бюджетной классификации в соответствии

Основные задачи статистики госбюджета:

дальнейшее приведение действующей бюджетной классификации в соответствии

Информационная база статистики госбюджета

опирается на совокупность отчетностей об исполнении государственного

Информационная база статистики госбюджета

опирается на совокупность отчетностей об исполнении государственного

2. Показатели доходов и расходов государственного бюджета

2. Показатели доходов и расходов государственного бюджета

Основные показатели государственного бюджета:

доходы;

официальные трансферты;

расходы;

кредитование минус погашение

Основные показатели государственного бюджета:

доходы;

официальные трансферты;

расходы;

кредитование минус погашение

Доходы бюджета

это обязательные невозвратные платежи, поступающие в бюджет.

текущие капитальные

налоговые неналоговые

Доходы бюджета

это обязательные невозвратные платежи, поступающие в бюджет.

текущие капитальные

налоговые неналоговые

Налоговые поступления (налоги) – обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными органами

Налоговые поступления (налоги) – обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными органами

Неналоговые поступления включают возмездные поступления (доходы от собственности, сборы, поступления от

Неналоговые поступления включают возмездные поступления (доходы от собственности, сборы, поступления от

Капитальные доходы включают доходы от продаж капитальных активов, а также капитальные

Капитальные доходы включают доходы от продаж капитальных активов, а также капитальные

Официальные трансферты представляют собой безвозмездные, невозвратные, необязательные поступления, имеющие нерегулярный, единовременный,

Официальные трансферты представляют собой безвозмездные, невозвратные, необязательные поступления, имеющие нерегулярный, единовременный,

Кредитование минус погашение (чистое кредитование)

характеризует операции органов государственного управления с

Кредитование минус погашение (чистое кредитование)

характеризует операции органов государственного управления с

Расходы включают все невозвратные платежи, независимо от того, являются они возмездными

Расходы включают все невозвратные платежи, независимо от того, являются они возмездными

3. Показатели финансирования государственного бюджета и государственного долга

3. Показатели финансирования государственного бюджета и государственного долга

Общий объем финансирования равен величине дефицита или профицита с противоположным знаком.

Общий объем финансирования равен величине дефицита или профицита с противоположным знаком.

Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны

Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны

Внешнее финансирование включает все операции, осуществляемые нерезидентами данной экономики, в том

Внешнее финансирование включает все операции, осуществляемые нерезидентами данной экономики, в том

Государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений

Государственный долг – это неоплаченная сумма официально признанных прямых обязательств учреждений

4. Статистические методы анализа показателей государственного бюджета

4. Статистические методы анализа показателей государственного бюджета

Важнейшими аналитическими показателями государственного бюджета являются:

относительные показатели доходов (расходов)

Важнейшими аналитическими показателями государственного бюджета являются:

относительные показатели доходов (расходов)

Важной задачей статистики государственного бюджета являются изучение и анализ закономерностей

Важной задачей статистики государственного бюджета являются изучение и анализ закономерностей

К числу факторов, существенно влияющих на изменение объема налоговых доходов государственного

К числу факторов, существенно влияющих на изменение объема налоговых доходов государственного

абсолютное изменение объема налоговых отчислений

- абсолютное изменение объема налоговых отчислений в

абсолютное изменение объема налоговых отчислений

- абсолютное изменение объема налоговых отчислений в

Абсолютное изменение объема налоговых отчислений за счет изменения величины налоговой ставки

Абсолютное

Абсолютное изменение объема налоговых отчислений за счет изменения величины налоговой ставки

Абсолютное

Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Формирование уставного капитала

Формирование уставного капитала Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Фискальный механизм использования водных биологических ресурсов в Российской Федерации

Фискальный механизм использования водных биологических ресурсов в Российской Федерации Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Banking system

Banking system Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей

Уровень лояльности работников к деятельности предприятия, на основании учёта их социальных потребностей Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Стратегия и тактика в антикризисном управлении. Тема № 3

Стратегия и тактика в антикризисном управлении. Тема № 3 Организация работы бухгалтерской службы кредитной организации

Организация работы бухгалтерской службы кредитной организации Внедрение персонифицированного финансирования дополнительного образования детей

Внедрение персонифицированного финансирования дополнительного образования детей Неделя финансовой грамотности для детей и молодежи. 10-11 класс

Неделя финансовой грамотности для детей и молодежи. 10-11 класс Центральні банки

Центральні банки МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Сутність та значення фондової біржі

Сутність та значення фондової біржі Применения новых ФСБУ при аудите бухгалтерской отчетности

Применения новых ФСБУ при аудите бухгалтерской отчетности Учет материально-производственных запасов

Учет материально-производственных запасов Учет расходов коммерческого банка на примере ПАО Сбербанк России

Учет расходов коммерческого банка на примере ПАО Сбербанк России Урок финансовой грамотности

Урок финансовой грамотности Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Налог на имущество организаций

Налог на имущество организаций Налог на добавленную стоимость

Налог на добавленную стоимость ВЭД услуги. Сложные вопросы НДС

ВЭД услуги. Сложные вопросы НДС Topic 1. Introduction to Finance

Topic 1. Introduction to Finance