- Учет материально-производственных запасов

Содержание

- 2. ВОПРОСЫ для ОПРОСА по теме «УЧЕТ МПЗ» Какие активы принимаются к бухгалтерскому учету в качестве материально

- 3. П Л А Н 1. Понятие и классификация материально – производственных запасов 2. Порядок оценки и

- 4. ОСНОВНАЯ НОРМАТИВНАЯ И УЧЕБНАЯ ЛИТЕРАТУРА ПО ТЕМЕ 1) ПБУ 5/01 «Учет МПЗ». Приказ Минфина России от

- 5. 1.Понятие и классификация материально – производственных запасов Элементы учетной политики по материально – производственным запасам порядок

- 6. Материально-производственные запасы (ПБУ5/01) Активы, используемые при производстве продукции (работ, услуг)- сырье, материалы, покупные полуфабрикаты и др.

- 7. На производственных предприятиях применяется множество разнообразных материальных ресурсов. Одни из них полностью потребляются в производственном процессе

- 8. КЛАССИФИКАЦИЯ МАТЕРИАЛЬНО – ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ Сырье и основные материа-лы Покупные полуфабрикаты и

- 9. К материалам относятся: 1)сырье (продукция сельского хозяйства и добывающей промышленности – зерно, хлопок, молоко) и основные

- 10. В Плане счетов в особую группу выделяются прочие материалы, в состав которых входят отходы производства (обрезки,

- 11. Номенклатура – ценник – это систематизированный перечень материалов, применяемых на предприятии. В нем указывают номенклатурный номер

- 12. Кроме 10 счета в Плане счетов есть и другие синтетические счета, которые относятся к данной теме

- 13. 2. «ОЦЕНКА производственных запасов (материалов). ПБУ 5/01 «Учет материально – производственных запасов» предусматривает следующие направления оценки

- 14. Текущая рыночная стоимость – это сумма денежных средств, которая может быть получена в результате продажи актива.

- 15. Пример 1. Предприятие приобрело 1000 кг сахарного песка на сумму 21240 руб., в том числе НДС

- 16. В качестве учетных цен могут применяться: договорные цены (в этом случае другие расходы, входящие в фактическую

- 17. Свод проводок по отражению поступления материалов при различных вариантах учета Д 10 К 60 - акцептован

- 18. Учет материалов с использованием счетов 15 и 16 Расходы, связанные с приобретением материалов учитываются по дебету

- 19. Накопленные на счете 16 разницы между фактической себестоимостью и стоимостью по учетным ценам списывают (сторнируются при

- 20. Записи на счетах учета материалов с использованием счетов 15 и 16

- 21. Учет использования материалов Д 20 К 10 - (факт. с/с) отпуск материалов для производства продукции Д

- 22. Выбытие материалов может быть при отпуске в производство или при ином выбытии (например, продажа, внесение в

- 23. 1. При отпуске материалов по себестоимости каждой единицы могут применяться два варианта исчисления себестоимости: включая все

- 24. Стоимость материалов Стоимость материалов, на начало месяца + поступивших за месяц Средняя = себест-ть Количество материалов

- 25. Себестоимость остатка материалов на конец месяца рассчитывается по формуле: Средняя Количество материалов, Себест-ть себестоимость х оставшихся

- 26. Средняя себестоимость материалов (СС) = Он + П Кн + Кп где Он – фактическая себестоимость

- 27. Пример 3. На начало месяца остаток материалов составил 5000 единиц на сумму 50 000 руб. В

- 28. Метод ФИФО (в переводе – первым поступил, первым использовал) или правило: первая партия на приход –

- 29. Пример 4. Таблица 1 – Показатели поступления материалов за отчетный месяц

- 30. 1. При оценке материалов по себестоимости каждой единицы в течение отчетного периода израсходовано: 580 ед. –

- 31. В соответствии с методом ФИФО стоимость материалов, списываемых в производство, составит: (400 х 8) + (600

- 32. Выбытие материалов при их продаже, передаче в качестве вклада в уставный капитал, передаче безвозмездно оформляют накладной

- 33. Таблица 3 – Записи на счетах бухгалтерского учета продажи материалов

- 34. Д 91/1 К Д 91/2 К 4)70800 1)70800 2)50000 3) 10800 4)60800 Оборот 70800 Оборот 70800

- 35. 3. Документальное оформление операций по движению производственных запасов (материалов) Для оформления и учета хозяйственных операций по

- 38. 4. РЕЗЕРВЫ ПОД СНИЖЕНИЕ СТОИМОСТИ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ На случаи отклонения фактической стоимости материальных ценностей от их

- 39. образуется резерв под снижение стоимости материальных ценностей (в том числе и готовой продукции) Д 91субсчет 2

- 40. Пример 4. В учете компании числятся однородные материалы. Их первоначальная стоимость составляет 1 180 000 руб.

- 41. 5. УЧЕТ МАТЕРИАЛОВ НА СКЛАДЕ Учет материалов на складе осуществляет заведующий складом (кладовщик). Его принимают на

- 42. Ведение складского учета материалов допускается также в книгах сортового учета, которые содержат те же реквизиты, что

- 44. Скачать презентацию

Контрольно-кассовая машина. Работа и обслуживание

Контрольно-кассовая машина. Работа и обслуживание Фонд развития моногородов

Фонд развития моногородов Джерела фінансової інформації та оцінка фінансово-майнового стану фірми

Джерела фінансової інформації та оцінка фінансово-майнового стану фірми Московский кредитный банк

Московский кредитный банк Ипотечное страхование в РФ

Ипотечное страхование в РФ Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Системы оплаты труда

Системы оплаты труда Споживання та заощадження

Споживання та заощадження Ценообразование и ценовая политика фирмы

Ценообразование и ценовая политика фирмы Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу

Ожидания 2018 на российском фондовом и валютном рынках. Учебный центр БКС по обучению интернет-трейдингу и биржевому делу Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы

Қазақстанның несие жүйесі:мәселелері және қазіргі кезеңде даму болашағы Кредитно-денежная политика государства

Кредитно-денежная политика государства Оценка земли в составе застроенных и незастроенных земельных участков

Оценка земли в составе застроенных и незастроенных земельных участков Социальная поддержка отдельных категорий граждан

Социальная поддержка отдельных категорий граждан Программа Статус

Программа Статус Бюджет для граждан

Бюджет для граждан Российские научные фонды. Как получить свой первый грант?

Российские научные фонды. Как получить свой первый грант? Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг)

Оценка финансовых результатов и использование прибыли (на примере ООО Мотор-Трейдинг) МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки

МСФО (IAS) 8. Учетная политика, изменения бухгалтерских оценок и ошибки Международные расчеты

Международные расчеты Фінансова грамотність молоді

Фінансова грамотність молоді Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни

Оплата сверхурочных часов и ночных работ, доплата в праздничные и выходные дни О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области

О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области Государственный аудит. Модель службы внутреннего контроля и аудита

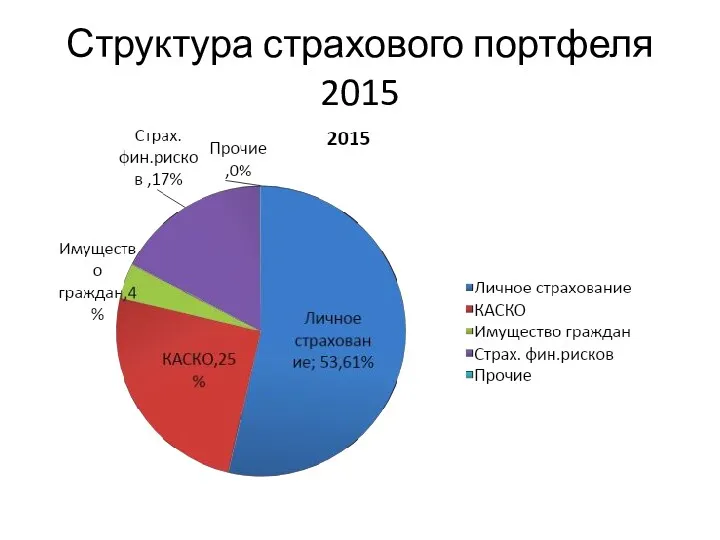

Государственный аудит. Модель службы внутреннего контроля и аудита Структура страхового портфеля 2015

Структура страхового портфеля 2015 Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2

Судебно-правовая бухгалтерия. Предмет, объекты и метод бухгалтерского учёта. Тема 2 Регулирование рынка ценных бумаг

Регулирование рынка ценных бумаг