- Московский кредитный банк

Содержание

- 2. История Банка Акционерное общество открытого типа «АКБ „Московский кредитный банк“» было создано в 1992 году по

- 3. Основным владельцем банка является концерн «Россиум» российского предпринимателя Романа Авдеева (70,02 %), 5,60 % принадлежат ЕБРР,

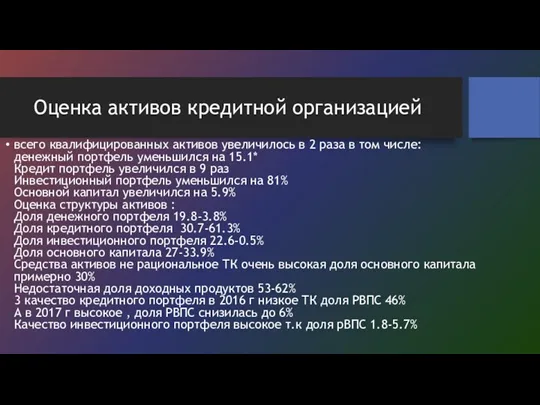

- 4. Оценка активов кредитной организацией всего квалифицированных активов увеличилось в 2 раза в том числе: денежный портфель

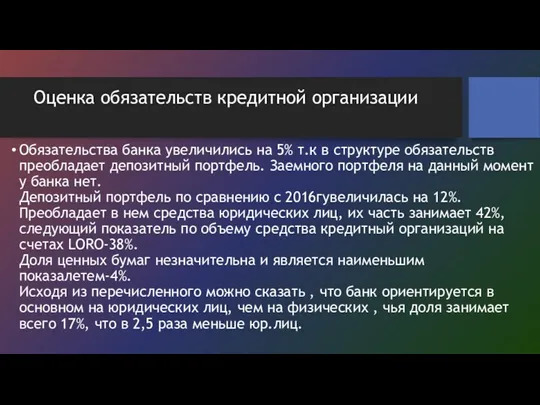

- 5. Оценка обязательств кредитной организации Обязательства банка увеличились на 5% т.к в структуре обязательств преобладает депозитный портфель.

- 6. Оценка капитала кредитной организации Источники собственных средств увеличились на 30,64% по сравнению с предыдущим годом. Неиспользованная

- 7. Оценка пассивов кредитной организацией Пассивы банка уменьшились на 83%. Структура пассива за аналитический период меняется: 1)В

- 8. Оценка финансовых результатов деятельности кредитной организации На 2017 год текущие доходы увеличились на 9% в том

- 9. Оценка выполнения обязательных экономических нормативов Все обязательные экономические нормы выполнены.

- 11. Скачать презентацию

История Банка

Акционерное общество открытого типа «АКБ „Московский кредитный банк“» было создано

История Банка

Акционерное общество открытого типа «АКБ „Московский кредитный банк“» было создано

Основным владельцем банка является концерн «Россиум» российского предпринимателя Романа Авдеева (70,02

Основным владельцем банка является концерн «Россиум» российского предпринимателя Романа Авдеева (70,02

Оценка активов кредитной организацией

всего квалифицированных активов увеличилось в 2 раза в

Оценка активов кредитной организацией

всего квалифицированных активов увеличилось в 2 раза в

Оценка обязательств кредитной организации

Обязательства банка увеличились на 5% т.к в структуре

Оценка обязательств кредитной организации

Обязательства банка увеличились на 5% т.к в структуре

Оценка капитала кредитной организации

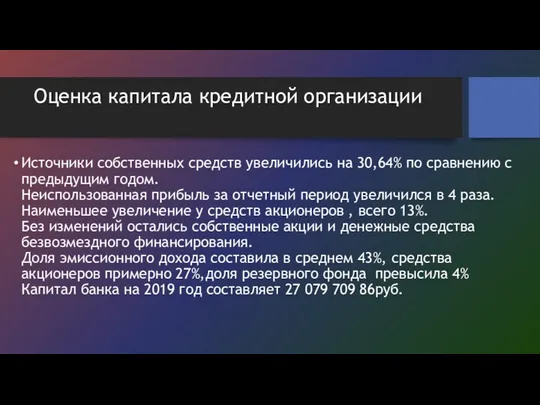

Источники собственных средств увеличились на 30,64% по сравнению

Оценка капитала кредитной организации

Источники собственных средств увеличились на 30,64% по сравнению

Оценка пассивов кредитной организацией

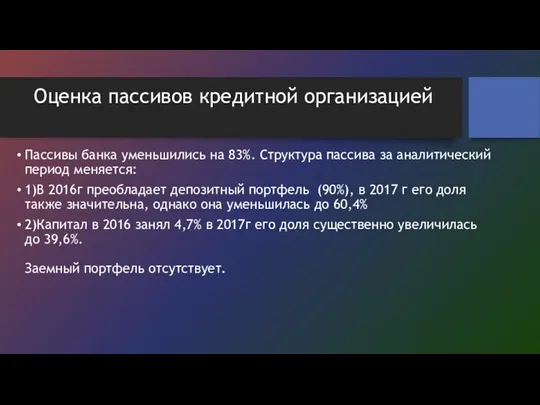

Пассивы банка уменьшились на 83%. Структура пассива за

Оценка пассивов кредитной организацией

Пассивы банка уменьшились на 83%. Структура пассива за

Оценка финансовых результатов деятельности кредитной организации

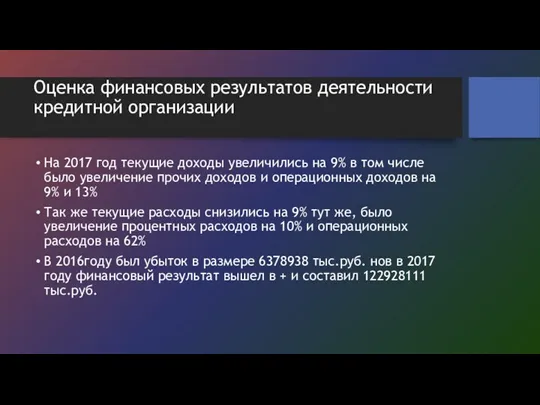

На 2017 год текущие доходы увеличились

Оценка финансовых результатов деятельности кредитной организации

На 2017 год текущие доходы увеличились

Оценка выполнения обязательных экономических нормативов

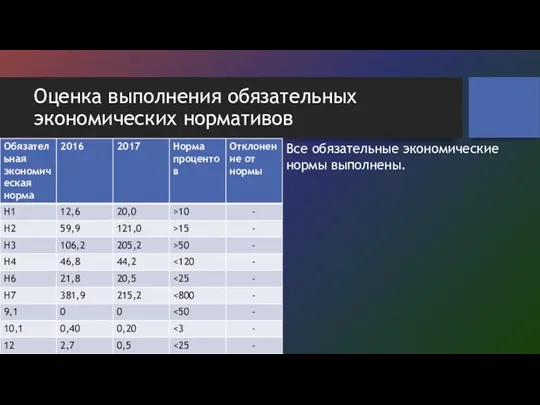

Все обязательные экономические нормы выполнены.

Оценка выполнения обязательных экономических нормативов

Все обязательные экономические нормы выполнены.

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджетирование как элемент внутрикорпоративного управления

Бюджетирование как элемент внутрикорпоративного управления Учет расчетов с кредиторами по долговым обязательствам. Тема 7

Учет расчетов с кредиторами по долговым обязательствам. Тема 7 Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности

Объекты бухгалтерского учета сектора государственного управления и раскрытие информации о них в бухгалтерской отчетности Мировой рынок ссудных капиталов

Мировой рынок ссудных капиталов Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Источники финансирования инвестиций корпораций

Источники финансирования инвестиций корпораций Центральный банк Российской Федерации (Банк России)

Центральный банк Российской Федерации (Банк России) Налоговый контроль-2020: важное для практики

Налоговый контроль-2020: важное для практики Налоги. Обязательные платежи в государственную казну

Налоги. Обязательные платежи в государственную казну Податкова система

Податкова система Рішення фінансових задач

Рішення фінансових задач Активное и пассивное управление инвестиционным портфелем

Активное и пассивное управление инвестиционным портфелем Налоговая проверка в 2017 году. Причины, последствия и итоги

Налоговая проверка в 2017 году. Причины, последствия и итоги Выбор платежного сервис-провайдера для интернет-магазина

Выбор платежного сервис-провайдера для интернет-магазина Инвестиции PRO. Акции

Инвестиции PRO. Акции Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Role of financial intermediaries Types of financial intermediaries Lecture 2

Role of financial intermediaries Types of financial intermediaries Lecture 2 Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики

Фонд социального страхования РФ. Реализация пилотного проекта Прямые выплаты на территории Удмуртской Республики Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Основы бюджетирования

Основы бюджетирования Налогообложение юридических и физических лиц

Налогообложение юридических и физических лиц Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест

Анализ состояния и эффективности использования основных средств, на примере ООО Камапроминвест Оценка машин и оборудования

Оценка машин и оборудования