- Затраты как объект управленческого учета. Объекты управленческого учета

Содержание

- 2. Содержание Учебные вопросы: Классификация затрат по видам хозяйственной деятельности. Классификация затрат для оценки готовой продукции и

- 3. Литература а) основная Налоговый кодекс РФ. Часть I – Закон РФ от 31.07.98г. № 147-ФЗ, часть

- 4. б) дополнительная Хорингрен И.Т, Фостер Дж. Бухгалтерский учет: управленческий аспект: пер. с англ. /под ред. Я.В.

- 5. Виды деятельности: - снабженческо - заготовительная; - производственная; - финансово - сбытовая; - организационная. - инвестиционная

- 6. Основные функции управления Принятие решения; Организация исполнения; Учет и контроль; Анализ.

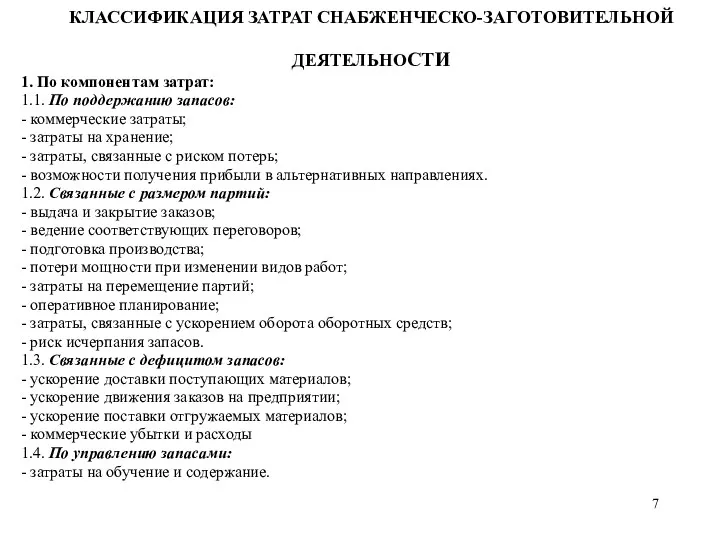

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ СНАБЖЕНЧЕСКО-ЗАГОТОВИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ 1. По компонентам затрат: 1.1. По поддержанию запасов: - коммерческие затраты; -

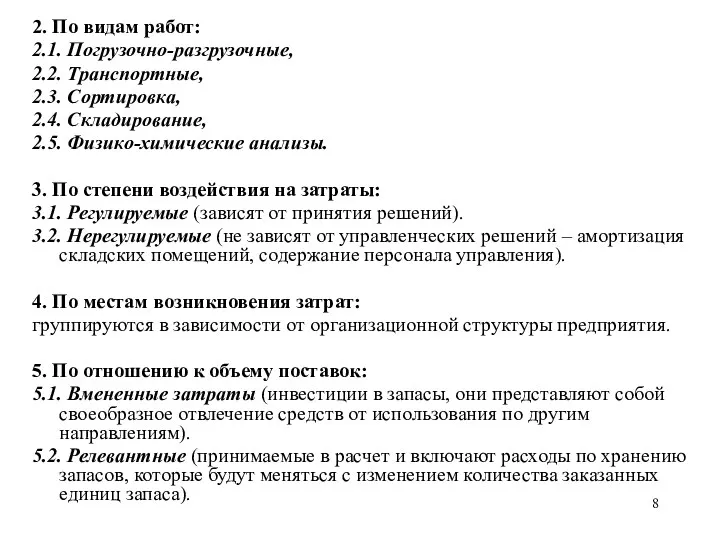

- 8. 2. По видам работ: 2.1. Погрузочно-разгрузочные, 2.2. Транспортные, 2.3. Сортировка, 2.4. Складирование, 2.5. Физико-химические анализы. 3.

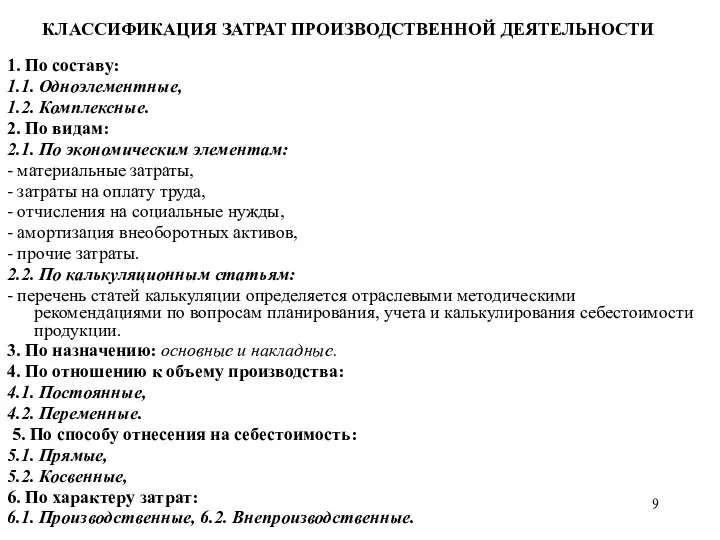

- 9. КЛАССИФИКАЦИЯ ЗАТРАТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 1. По составу: 1.1. Одноэлементные, 1.2. Комплексные. 2. По видам: 2.1. По

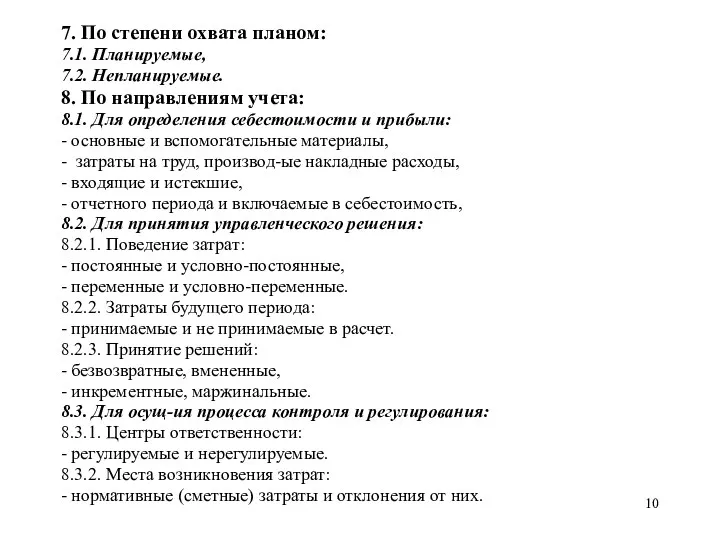

- 10. 7. По степени охвата планом: 7.1. Планируемые, 7.2. Непланируемые. 8. По направлениям учета: 8.1. Для определения

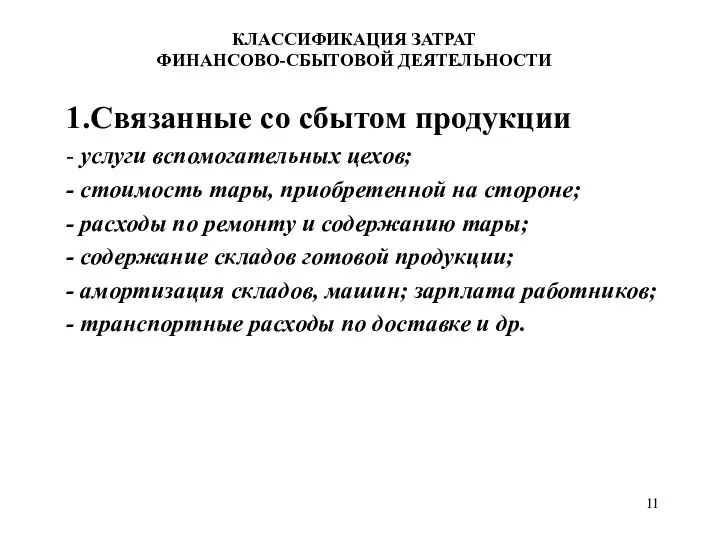

- 11. КЛАССИФИКАЦИЯ ЗАТРАТ ФИНАНСОВО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ 1.Связанные со сбытом продукции - услуги вспомогательных цехов; - стоимость тары, приобретенной

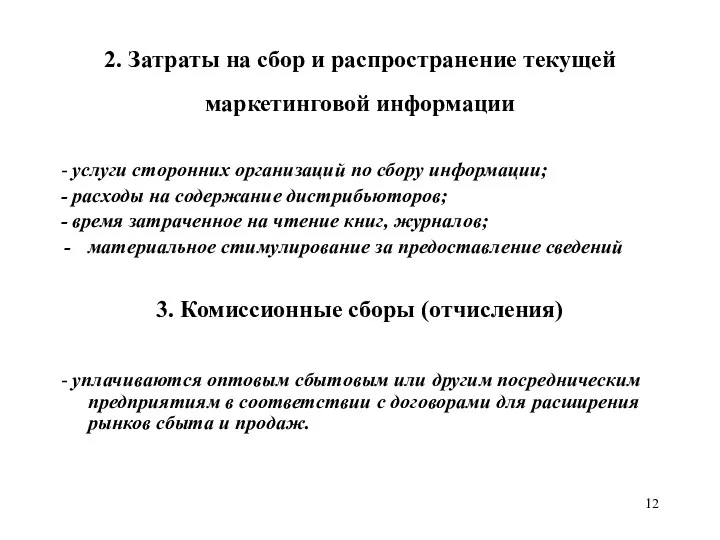

- 12. 2. Затраты на сбор и распространение текущей маркетинговой информации - услуги сторонних организаций по сбору информации;

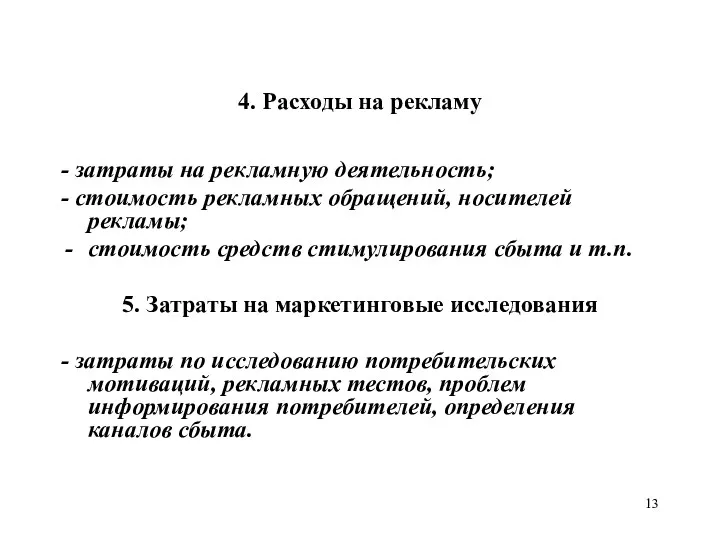

- 13. 4. Расходы на рекламу - затраты на рекламную деятельность; - стоимость рекламных обращений, носителей рекламы; стоимость

- 14. 6. Представительские расходы - расходы по проведению официальных приемов;- посещение культурно-зрелищных мероприятий;- буфетное обслуживание во время

- 15. КЛАССИФИКАЦИЯ ЗАТРАТ ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ 1. Общепроизводственные:- расходы по производственному управлению;- затраты, связанные с подготовкой и организацией

- 16. 2. Общехозяйственные:- административно-управленческие расходы;- расходы по техническому управлению;- расходы по управлению СЗД и ФСД;- оплата услуг,

- 17. 4. По видам управленческой деятельности (по статьям расходов) -административно-управленческие расходы; - расходы по техническому управлению; -

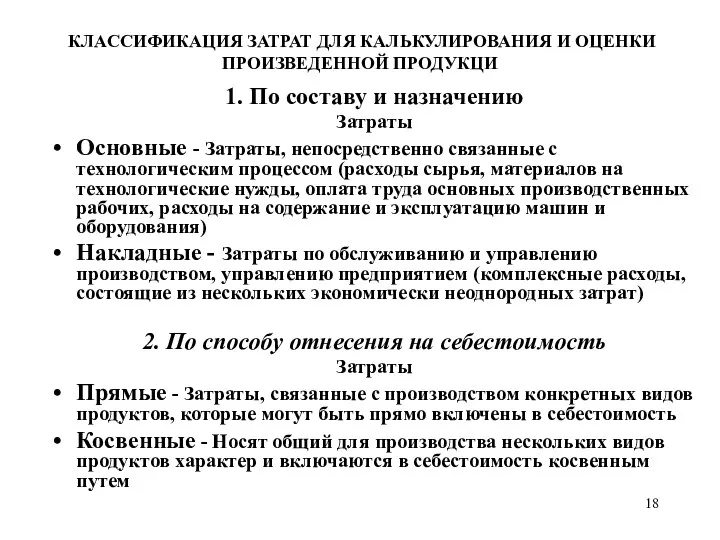

- 18. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИ 1. По составу и назначению Затраты Основные -

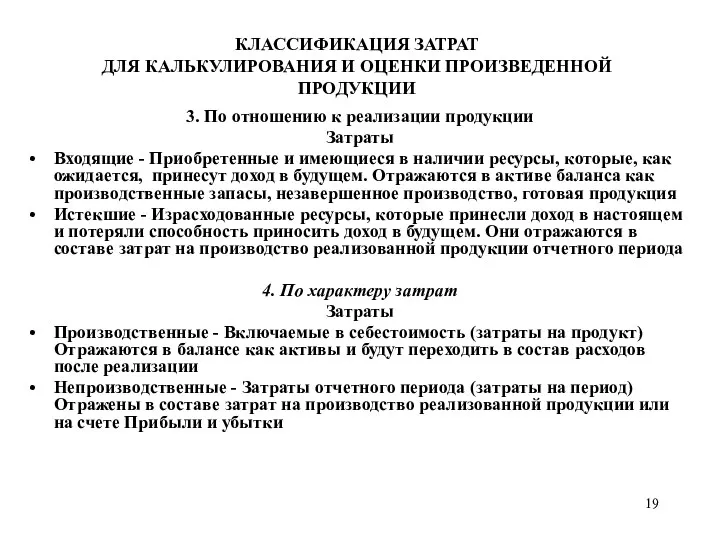

- 19. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ 3. По отношению к реализации продукции Затраты Входящие

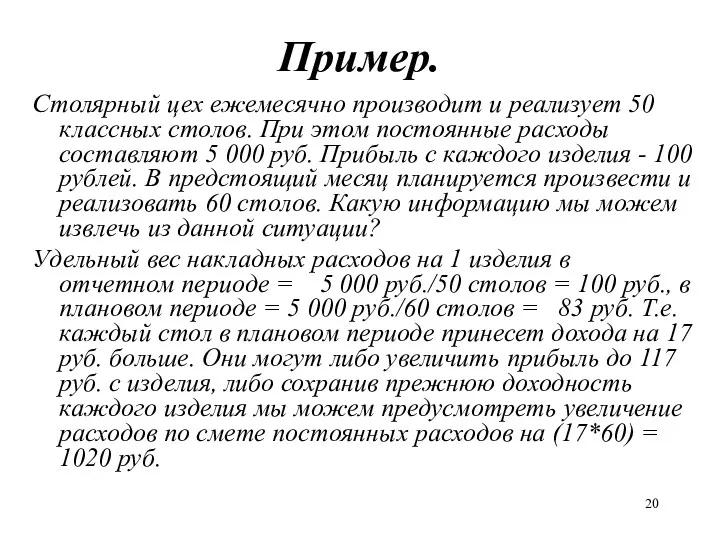

- 20. Пример. Столярный цех ежемесячно производит и реализует 50 классных столов. При этом постоянные расходы составляют 5

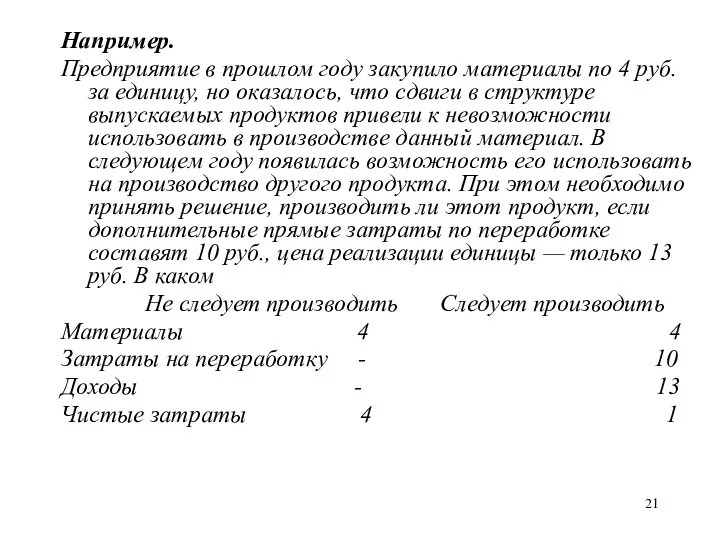

- 21. Например. Предприятие в прошлом году закупило материалы по 4 руб. за единицу, но оказалось, что сдвиги

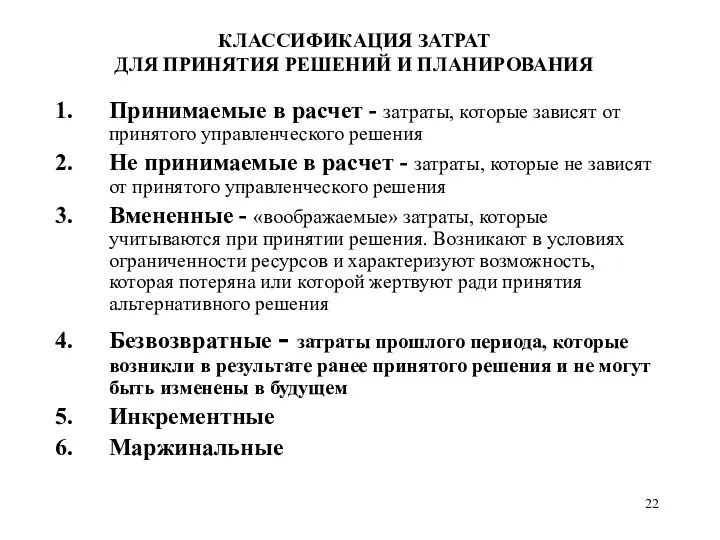

- 22. КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ Принимаемые в расчет - затраты, которые зависят от принятого

- 24. Скачать презентацию

Содержание

Учебные вопросы:

Классификация затрат по видам хозяйственной деятельности.

Классификация затрат для оценки готовой

Содержание

Учебные вопросы:

Классификация затрат по видам хозяйственной деятельности.

Классификация затрат для оценки готовой

Литература

а) основная

Налоговый кодекс РФ. Часть I – Закон РФ от

Литература

а) основная

Налоговый кодекс РФ. Часть I – Закон РФ от

б) дополнительная

Хорингрен И.Т, Фостер Дж. Бухгалтерский учет: управленческий аспект: пер. с

б) дополнительная

Хорингрен И.Т, Фостер Дж. Бухгалтерский учет: управленческий аспект: пер. с

Виды деятельности:

- снабженческо - заготовительная;

- производственная;

- финансово - сбытовая;

- организационная.

Виды деятельности:

- снабженческо - заготовительная;

- производственная;

- финансово - сбытовая;

- организационная.

Основные функции управления

Принятие решения;

Организация исполнения;

Учет и контроль;

Анализ.

Основные функции управления

Принятие решения;

Организация исполнения;

Учет и контроль;

Анализ.

КЛАССИФИКАЦИЯ ЗАТРАТ СНАБЖЕНЧЕСКО-ЗАГОТОВИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

1. По компонентам затрат:

1.1. По поддержанию запасов:

-

КЛАССИФИКАЦИЯ ЗАТРАТ СНАБЖЕНЧЕСКО-ЗАГОТОВИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ

1. По компонентам затрат:

1.1. По поддержанию запасов:

-

2. По видам работ:

2.1. Погрузочно-разгрузочные,

2.2. Транспортные,

2.3. Сортировка,

2.4. Складирование,

2.5. Физико-химические анализы.

3. По

2. По видам работ:

2.1. Погрузочно-разгрузочные,

2.2. Транспортные,

2.3. Сортировка,

2.4. Складирование,

2.5. Физико-химические анализы.

3. По

КЛАССИФИКАЦИЯ ЗАТРАТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1. По составу:

1.1. Одноэлементные,

1.2. Комплексные.

2. По видам:

2.1.

КЛАССИФИКАЦИЯ ЗАТРАТ ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

1. По составу:

1.1. Одноэлементные,

1.2. Комплексные.

2. По видам:

2.1.

7. По степени охвата планом:

7.1. Планируемые,

7.2. Непланируемые.

8. По направлениям учета:

8.1. Для

7. По степени охвата планом:

7.1. Планируемые,

7.2. Непланируемые.

8. По направлениям учета:

8.1. Для

КЛАССИФИКАЦИЯ ЗАТРАТ

ФИНАНСОВО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ

1.Связанные со сбытом продукции

- услуги вспомогательных цехов;

-

КЛАССИФИКАЦИЯ ЗАТРАТ

ФИНАНСОВО-СБЫТОВОЙ ДЕЯТЕЛЬНОСТИ

1.Связанные со сбытом продукции

- услуги вспомогательных цехов;

-

2. Затраты на сбор и распространение текущей маркетинговой информации

- услуги

2. Затраты на сбор и распространение текущей маркетинговой информации

- услуги

4. Расходы на рекламу

- затраты на рекламную деятельность;

- стоимость рекламных

4. Расходы на рекламу

- затраты на рекламную деятельность;

- стоимость рекламных

6. Представительские расходы

- расходы по проведению официальных приемов;- посещение культурно-зрелищных

6. Представительские расходы

- расходы по проведению официальных приемов;- посещение культурно-зрелищных

КЛАССИФИКАЦИЯ ЗАТРАТ

ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1. Общепроизводственные:- расходы по производственному управлению;- затраты, связанные

КЛАССИФИКАЦИЯ ЗАТРАТ

ОРГАНИЗАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

1. Общепроизводственные:- расходы по производственному управлению;- затраты, связанные

2. Общехозяйственные:- административно-управленческие расходы;- расходы по техническому управлению;- расходы по управлению

2. Общехозяйственные:- административно-управленческие расходы;- расходы по техническому управлению;- расходы по управлению

4. По видам управленческой деятельности

(по статьям расходов)

-административно-управленческие расходы;

- расходы по

4. По видам управленческой деятельности

(по статьям расходов)

-административно-управленческие расходы;

- расходы по

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИ

1. По составу

КЛАССИФИКАЦИЯ ЗАТРАТ ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИ

1. По составу

КЛАССИФИКАЦИЯ ЗАТРАТ

ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

3. По отношению

КЛАССИФИКАЦИЯ ЗАТРАТ

ДЛЯ КАЛЬКУЛИРОВАНИЯ И ОЦЕНКИ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ

3. По отношению

Пример.

Столярный цех ежемесячно производит и реализует 50 классных столов. При этом

Пример.

Столярный цех ежемесячно производит и реализует 50 классных столов. При этом

Например.

Предприятие в прошлом году закупило материалы по 4 руб. за

Например.

Предприятие в прошлом году закупило материалы по 4 руб. за

КЛАССИФИКАЦИЯ ЗАТРАТ

ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ

Принимаемые в расчет - затраты, которые

КЛАССИФИКАЦИЯ ЗАТРАТ

ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ И ПЛАНИРОВАНИЯ

Принимаемые в расчет - затраты, которые

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)