- Практическая бухгалтерия

Содержание

- 2. www.nalogi35.ru БУХГАЛТЕРСКИЙ УЧЕТ (реальный учет) ОФИЦИАЛЬНЫЙ УЧЕТ (налоговый учет, официальный бухучет) Обеспечение полезной информацией собственников и

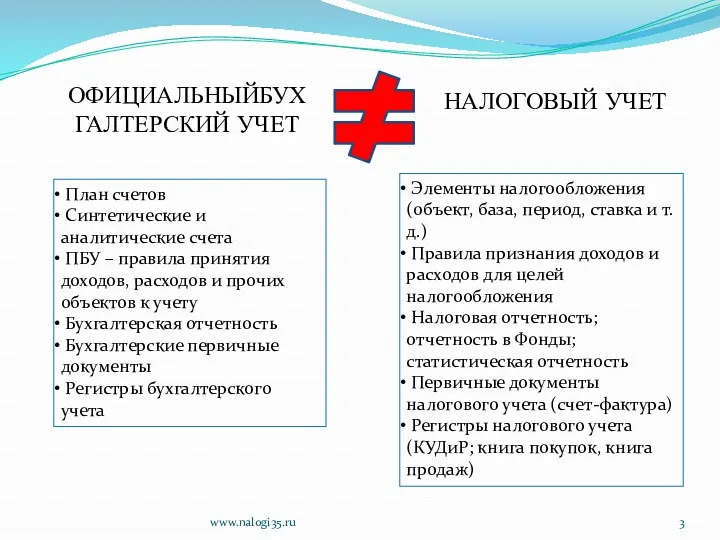

- 3. www.nalogi35.ru ОФИЦИАЛЬНЫЙБУХГАЛТЕРСКИЙ УЧЕТ НАЛОГОВЫЙ УЧЕТ План счетов Синтетические и аналитические счета ПБУ – правила принятия доходов,

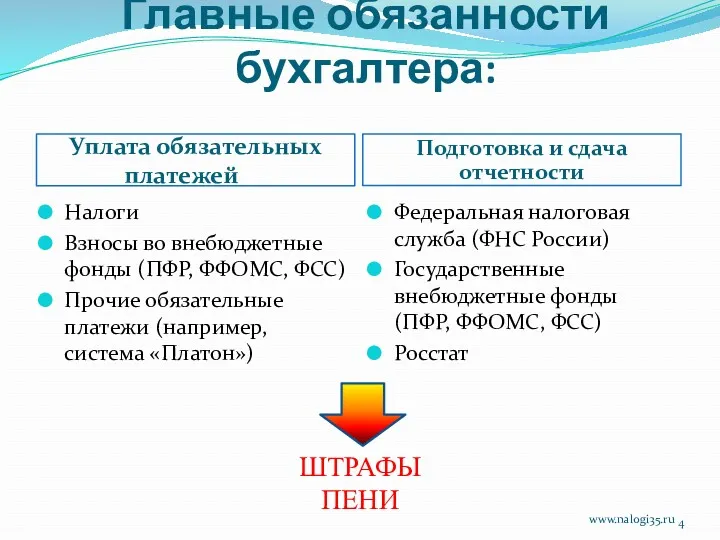

- 4. Главные обязанности бухгалтера: Уплата обязательных платежей Подготовка и сдача отчетности Налоги Взносы во внебюджетные фонды (ПФР,

- 5. ЗАКОНОДАТЕЛЬСТВО, которое необходимо знать бухгалтеру www.nalogi35.ru

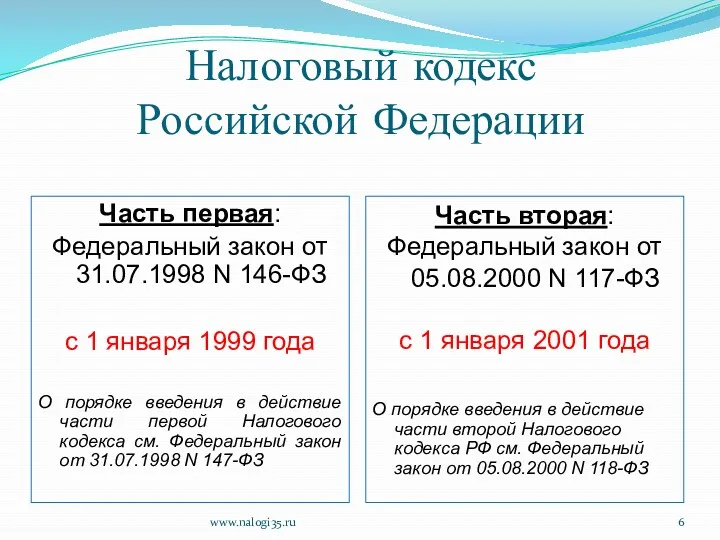

- 6. Налоговый кодекс Российской Федерации Часть первая: Федеральный закон от 31.07.1998 N 146-ФЗ с 1 января 1999

- 7. Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

- 8. www.nalogi35.ru

- 9. Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в

- 10. Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования" вступил

- 11. Федеральный закон 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или)

- 12. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ вступил в силу с 1 февраля 2002 года

- 13. Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета

- 14. ст.ст. 50, 56, 61 Бюджетного кодекса Российской Федерации от 31.07.1998 N 145-ФЗ вступил в силу с

- 15. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" вступил в силу с 1 января 2013

- 16. Положения по бухгалтерскому учету (ПБУ) www.nalogi35.ru

- 17. Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС, Росстата www.nalogi35.ru

- 18. ОНЛАЙН ПРАВОВЫЕ БАЗЫ www.nalogi35.ru

- 19. Государственная система правовой информации: http://pravo.gov.ru/ www.nalogi35.ru

- 20. Официальный сайт ФНС России: http://nalog.ru/ www.nalogi35.ru

- 21. КонсультантПлюс http://www.consultant.ru/online/ www.nalogi35.ru

- 22. Гарант http://www.garant.ru/ www.nalogi35.ru

- 23. Кодекс http://www.kodeks.ru www.nalogi35.ru

- 24. Актуальная бухгалтерия http://garant-aktbuh.ru www.nalogi35.ru

- 25. Правовая база журнала «Главбух» http://www.glavbukh.ru/ www.nalogi35.ru

- 26. Основные понятия налогового законодательства. Элементы налога. Налоговая отчетность, формы и форматы представления налоговых деклараций.

- 27. Основные понятия Налог Сбор Организации Физические лица Банки Счета Лицевые счета Недоимка Учетная политика

- 28. п. 1 ст. 8 НК РФ: Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций

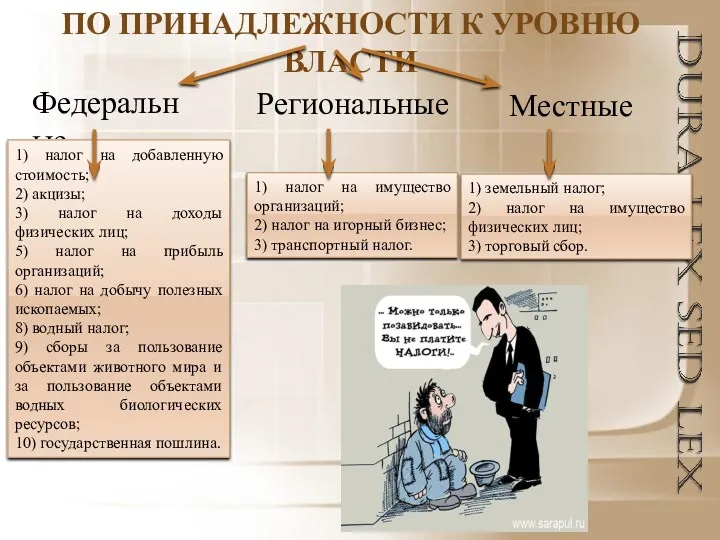

- 29. Классификация налогов ПО РЕЖИМАМ НАЛОГООБЛОЖЕНИЯ ГРУППА ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

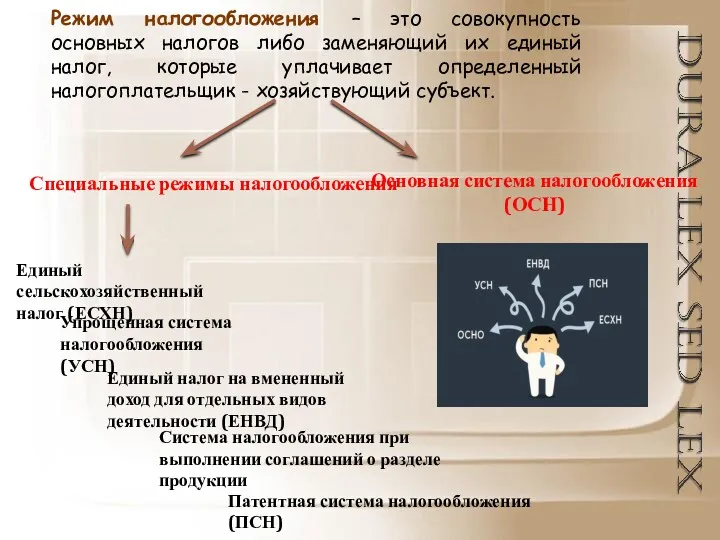

- 30. Режим налогообложения – это совокупность основных налогов либо заменяющий их единый налог, которые уплачивает определенный налогоплательщик

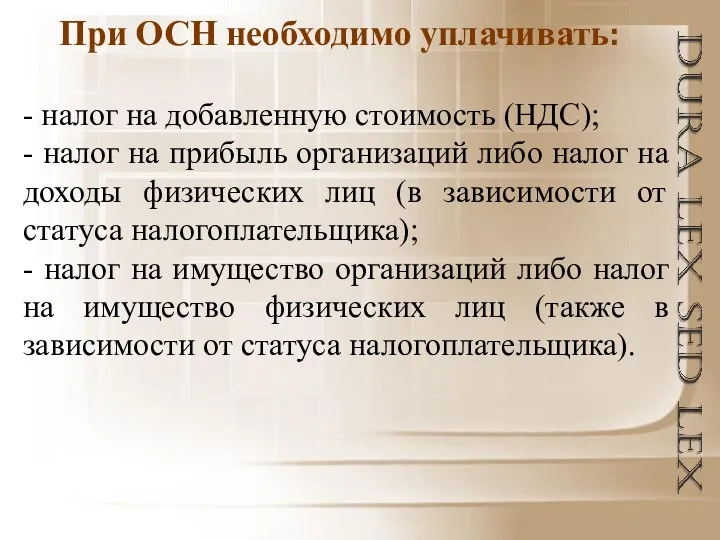

- 31. При ОСН необходимо уплачивать: - налог на добавленную стоимость (НДС); - налог на прибыль организаций либо

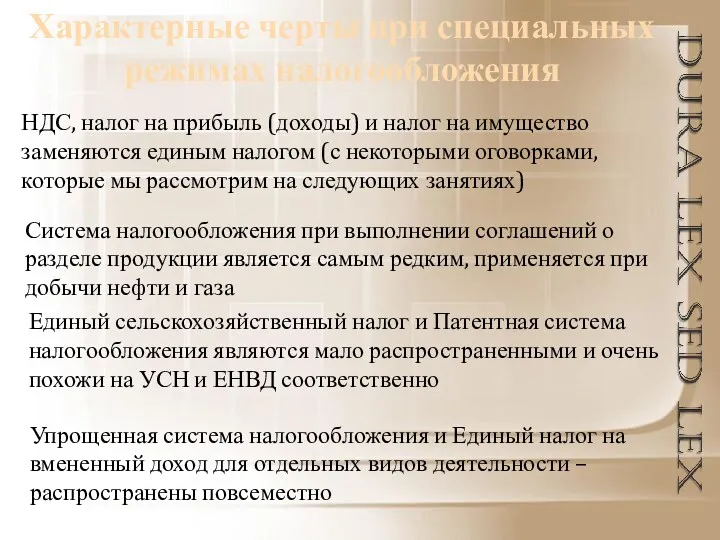

- 32. Характерные черты при специальных режимах налогообложения НДС, налог на прибыль (доходы) и налог на имущество заменяются

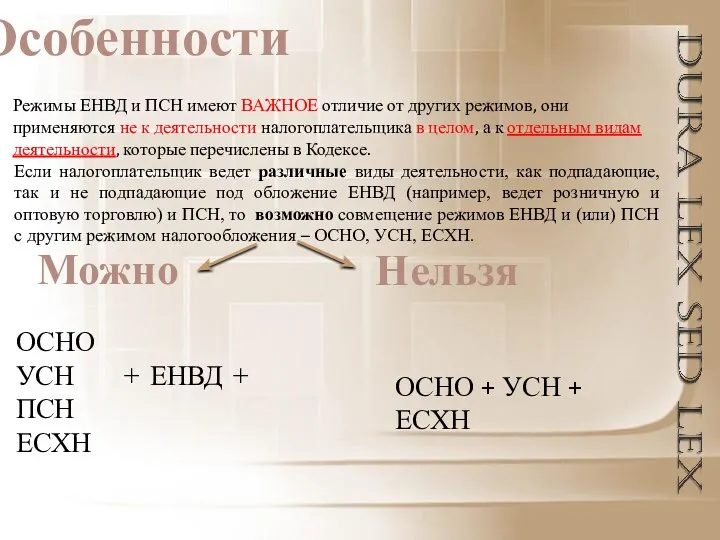

- 33. Особенности Режимы ЕНВД и ПСН имеют ВАЖНОЕ отличие от других режимов, они применяются не к деятельности

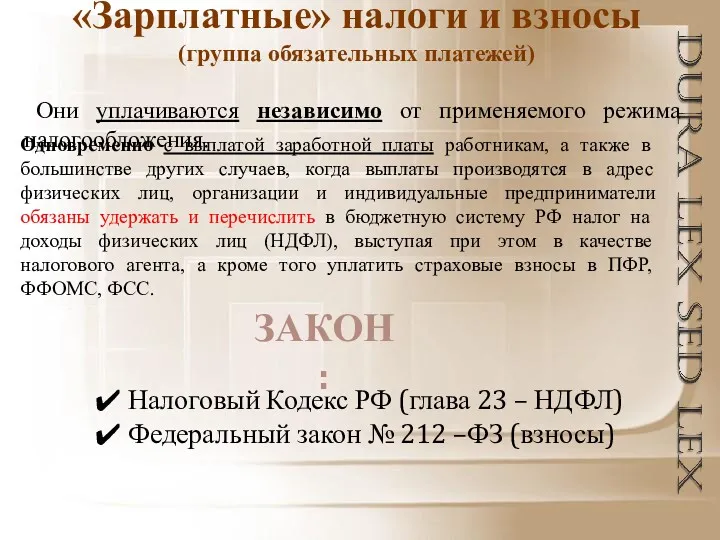

- 34. «Зарплатные» налоги и взносы (группа обязательных платежей) Они уплачиваются независимо от применяемого режима налогообложения. Одновременно с

- 35. ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ Федеральные Местные Региональные 1) налог на добавленную стоимость; 2) акцизы; 3)

- 36. Другие классификации налогов

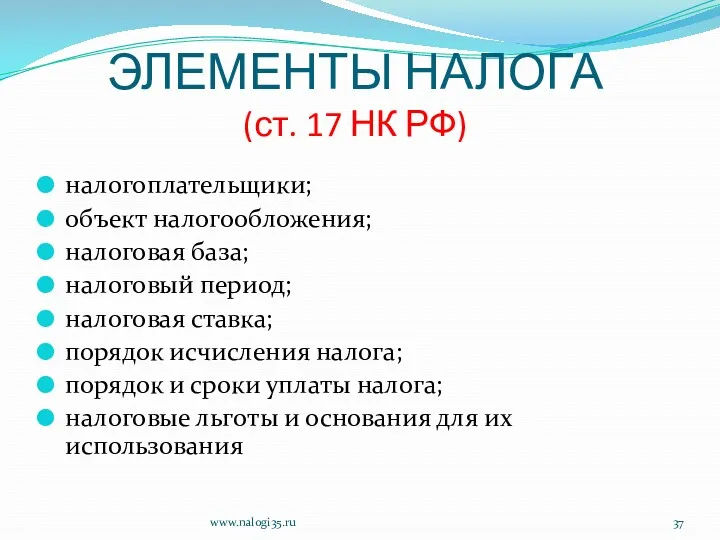

- 37. ЭЛЕМЕНТЫ НАЛОГА (ст. 17 НК РФ) налогоплательщики; объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок

- 38. Элементы налога Объект налогообложения Налоговая база Налоговый период Налоговая ставка Порядок исчисления налога Порядок и сроки

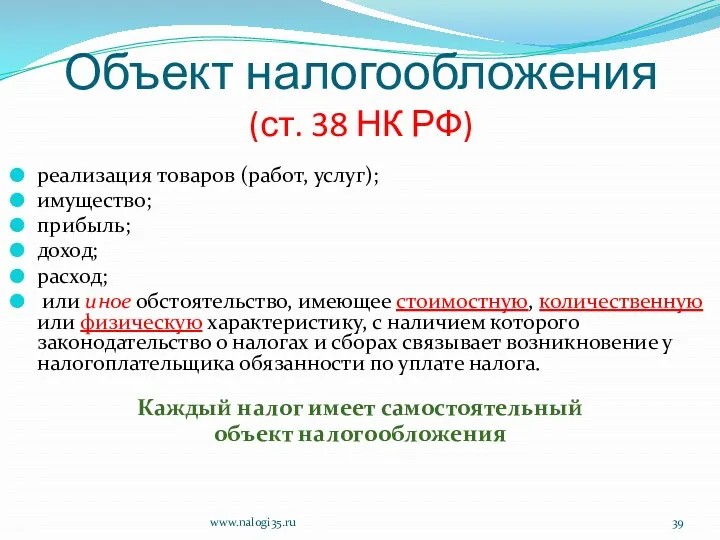

- 39. Объект налогообложения (ст. 38 НК РФ) реализация товаров (работ, услуг); имущество; прибыль; доход; расход; или иное

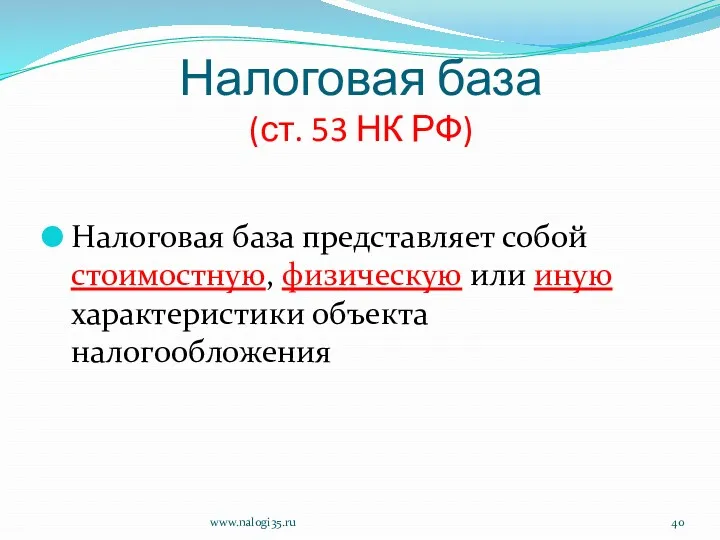

- 40. Налоговая база (ст. 53 НК РФ) Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта

- 41. Исчисление налоговой базы (ст. 54 НК РФ) Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода

- 42. Учетная политика для целей налогообложения выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и

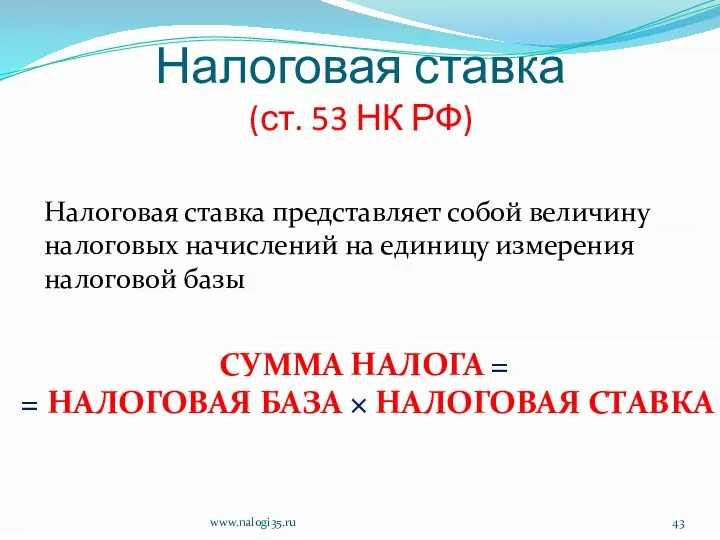

- 43. Налоговая ставка (ст. 53 НК РФ) Налоговая ставка представляет собой величину налоговых начислений на единицу измерения

- 44. Налоговый период (ст. 55 НК РФ) Под налоговым периодом понимается календарный год или иной период времени

- 45. Налоговый период (ст. 55 НК РФ) Если организация была создана после начала календарного года, первым налоговым

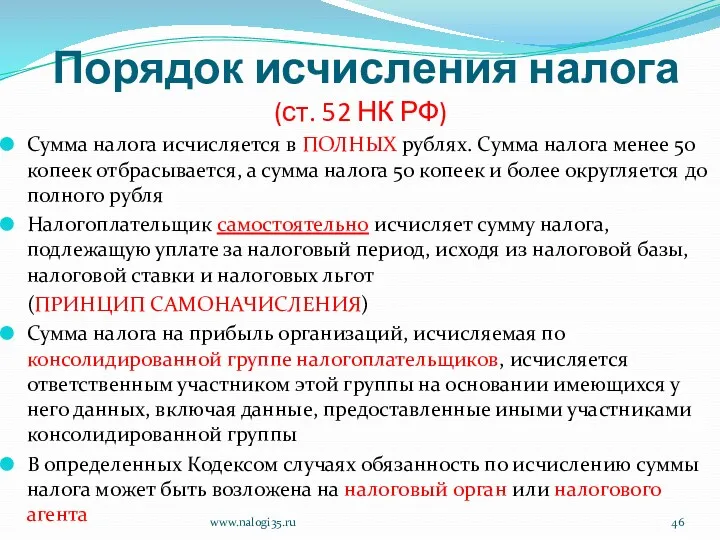

- 46. Порядок исчисления налога (ст. 52 НК РФ) Сумма налога исчисляется в ПОЛНЫХ рублях. Сумма налога менее

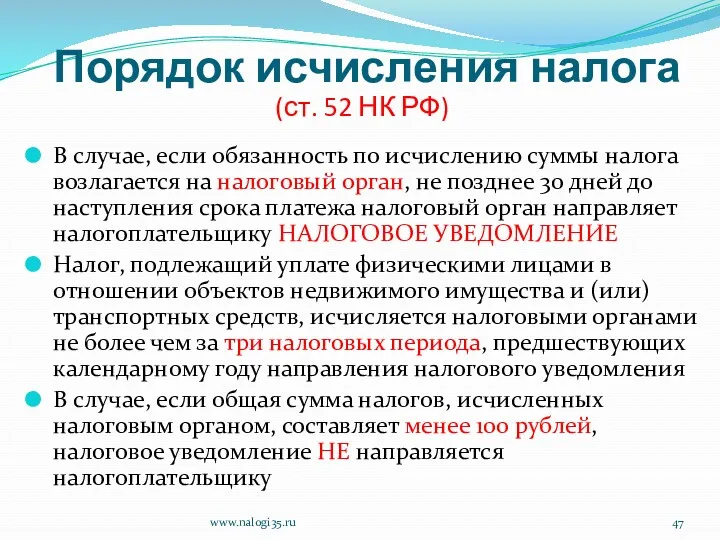

- 47. В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней

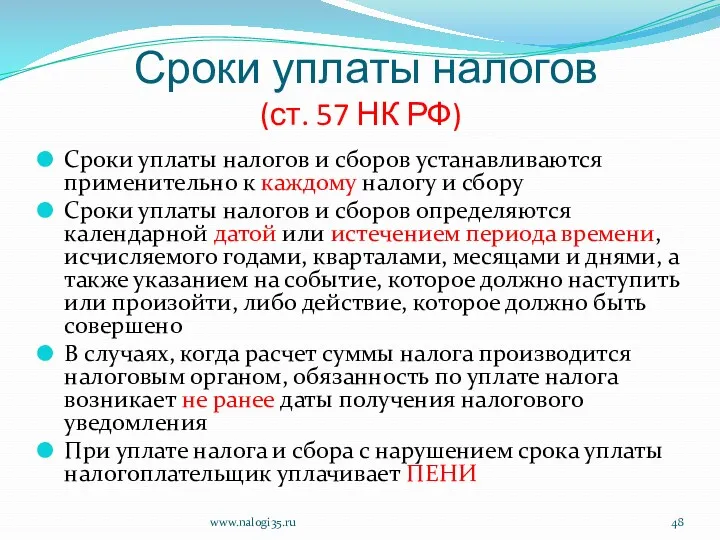

- 48. Сроки уплаты налогов (ст. 57 НК РФ) Сроки уплаты налогов и сборов устанавливаются применительно к каждому

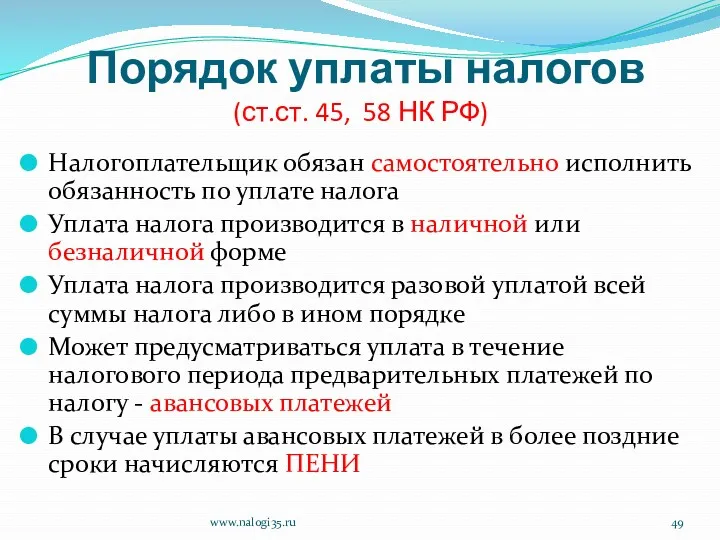

- 49. Порядок уплаты налогов (ст.ст. 45, 58 НК РФ) Налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога

- 50. НЕДОИМКА Недоимка - сумма налога или сумма сбора, не уплаченная в установленный законодательством о налогах и

- 51. Установление и использование льгот по налогам и сборам (ст. 56 НК РФ) Льготами по налогам и

- 52. СРОКИ В НАЛОГОВОМ ПРАВЕ

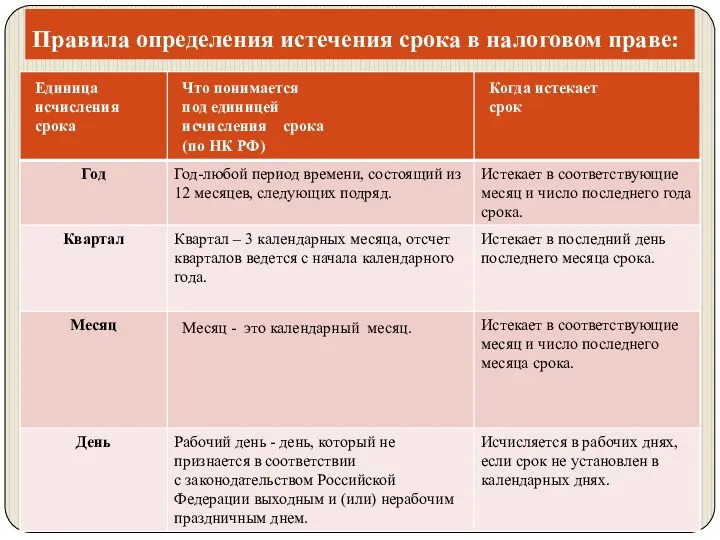

- 53. Сроки, установленные законодательством о налогах и сборах, определяются (ст. 6.1 НК РФ): календарной датой; указанием на

- 54. Правила определения истечения срока в налоговом праве:

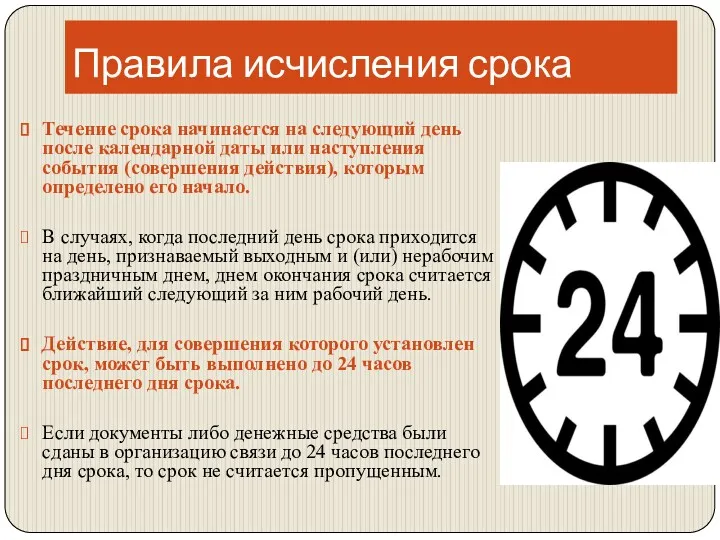

- 55. Правила исчисления срока Течение срока начинается на следующий день после календарной даты или наступления события (совершения

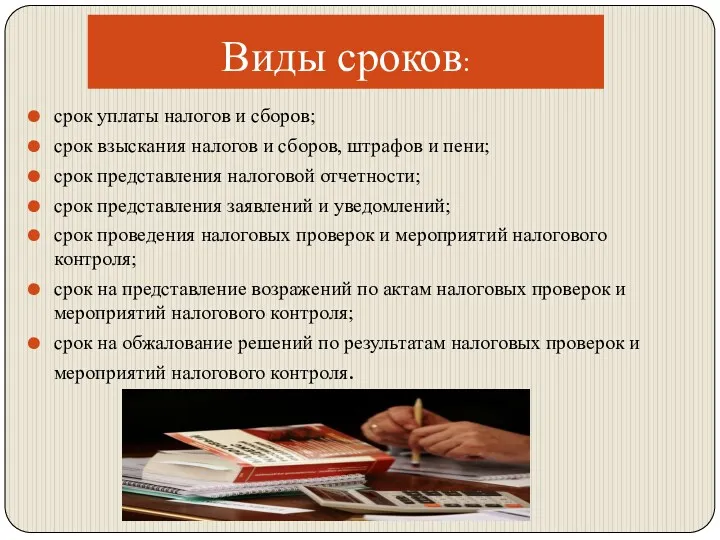

- 56. Виды сроков: срок уплаты налогов и сборов; срок взыскания налогов и сборов, штрафов и пени; срок

- 57. НАЛОГОВАЯ ОТЧЕТНОСТЬ www.nalogi35.ru

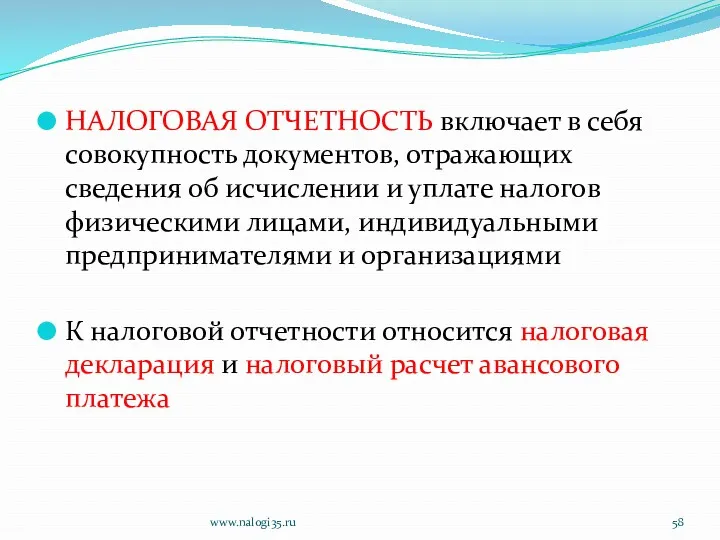

- 58. НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами,

- 59. Налоговая отчетность Налоговая декларация Налоговый расчет авансового платежа Расчет сумм налога на доходы физических лиц (форма

- 60. НАЛОГОВАЯ ДЕКЛАРАЦИЯ официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах и произведенных

- 61. НАЛОГОВЫЙ РАСЧЕТ АВАНСОВОГО ПЛАТЕЖА официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах

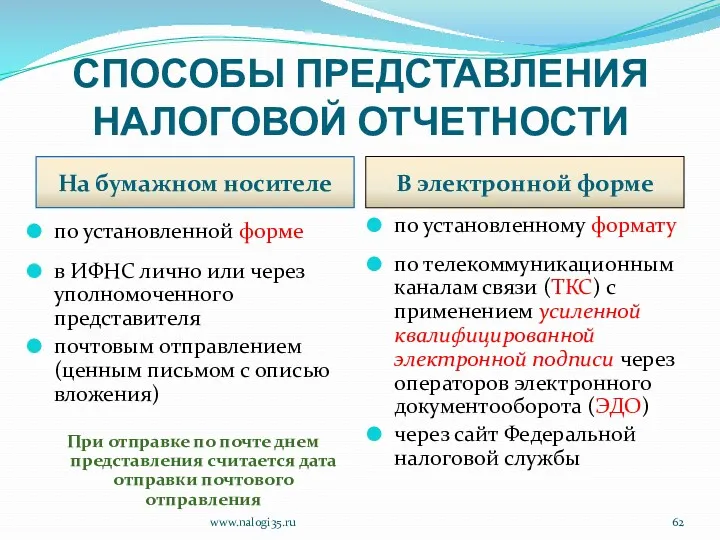

- 62. СПОСОБЫ ПРЕДСТАВЛЕНИЯ НАЛОГОВОЙ ОТЧЕТНОСТИ На бумажном носителе В электронной форме по установленной форме в ИФНС лично

- 63. Декларация по налогу на прибыль организаций в письменной форме www.nalogi35.ru

- 64. Правила представления налоговой отчетности Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика

- 65. Правила представления налоговой отчетности Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в

- 66. Правила представления налоговой отчетности Единая (упрощенная) налоговая декларация представляется в налоговый орган по месту нахождения организации

- 67. налогоплательщики обязаны представлять налоговую декларацию в электронной форме www.nalogi35.ru

- 68. Среднесписочная и средняя численность работников: РАСЧЕТ И ОТЧЕТНОСТЬ www.nalogi35.ru

- 69. Среднесписочная численность Сведения о среднесписочной численности работников за предшествующий календарный год представляются организацией (индивидуальным предпринимателем) в

- 70. Среднесписочную численность работников также надо рассчитывать в следующих случаях: Чтобы знать, надо ли вам сдавать налоговую

- 71. Среднюю численность работников надо рассчитывать в следующих случаях: Чтобы знать, надо ли вам сдавать отчетность во

- 72. Расчет среднесписочной численности (Приказ Росстата от 28.10.2013 N 428) 1. Определить списочную численность (СЧ) полностью занятых

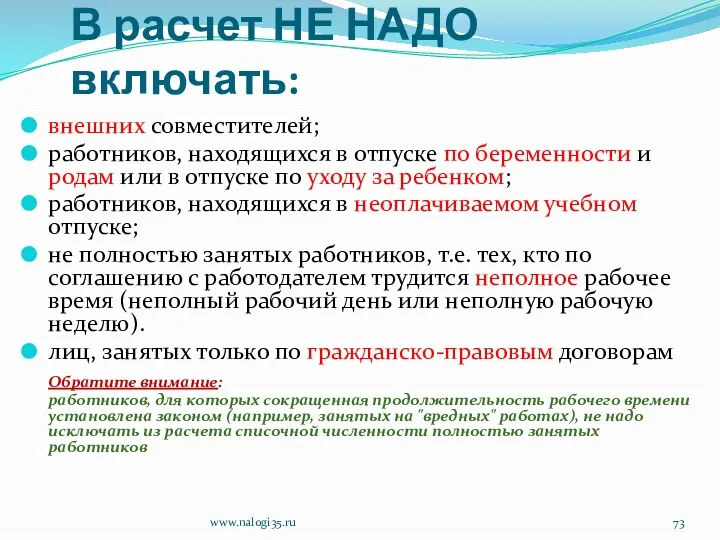

- 73. В расчет НЕ НАДО включать: внешних совместителей; работников, находящихся в отпуске по беременности и родам или

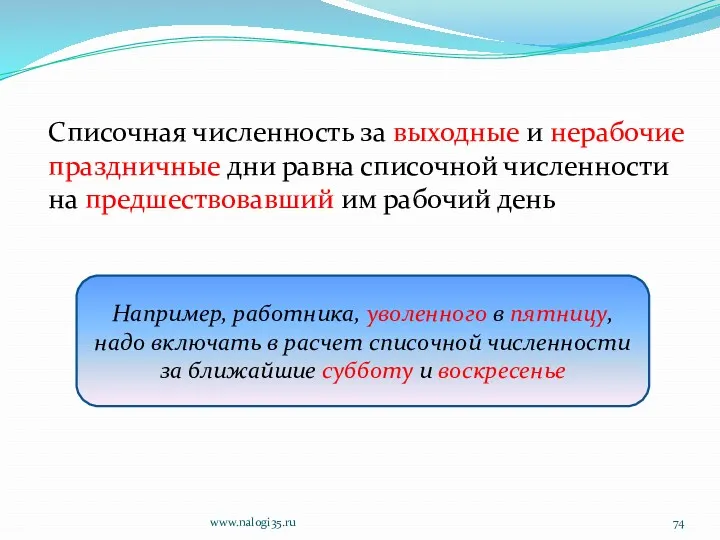

- 74. Списочная численность за выходные и нерабочие праздничные дни равна списочной численности на предшествовавший им рабочий день

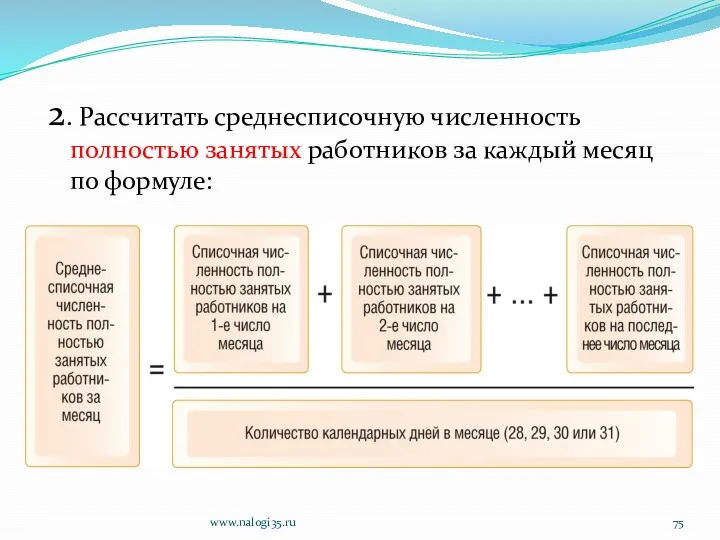

- 75. 2. Рассчитать среднесписочную численность полностью занятых работников за каждый месяц по формуле: www.nalogi35.ru

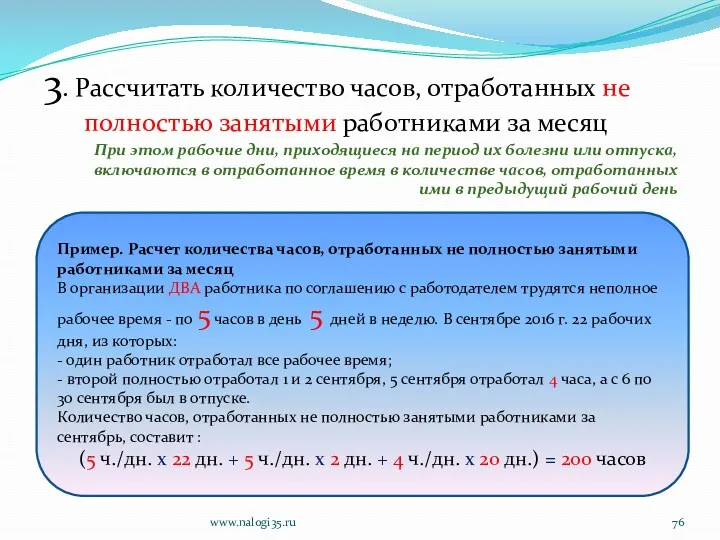

- 76. 3. Рассчитать количество часов, отработанных не полностью занятыми работниками за месяц При этом рабочие дни, приходящиеся

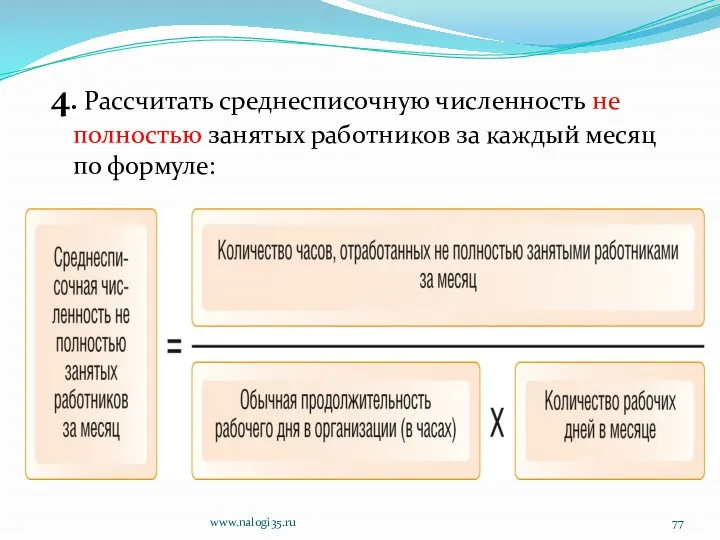

- 77. 4. Рассчитать среднесписочную численность не полностью занятых работников за каждый месяц по формуле: www.nalogi35.ru

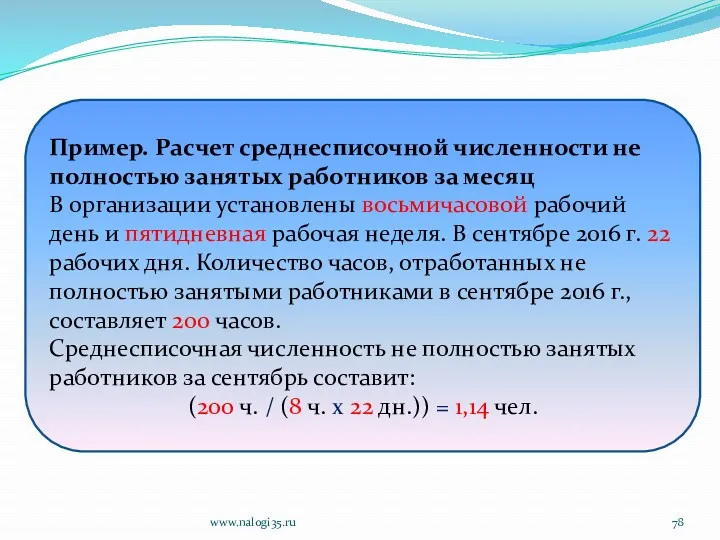

- 78. www.nalogi35.ru Пример. Расчет среднесписочной численности не полностью занятых работников за месяц В организации установлены восьмичасовой рабочий

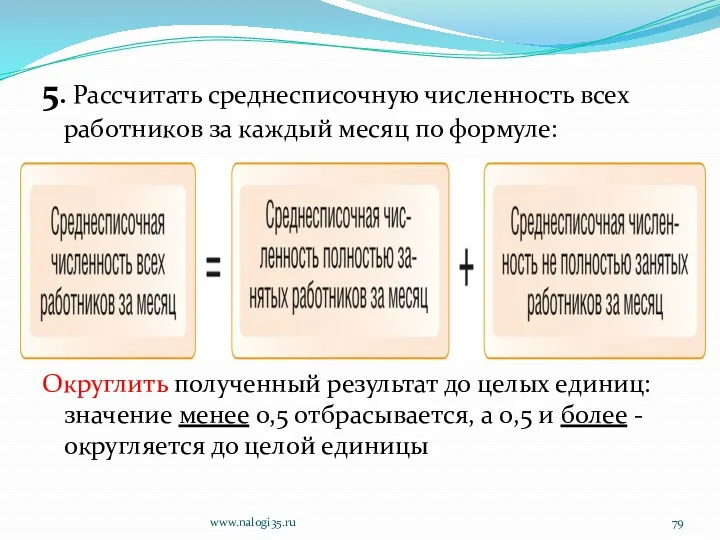

- 79. 5. Рассчитать среднесписочную численность всех работников за каждый месяц по формуле: Округлить полученный результат до целых

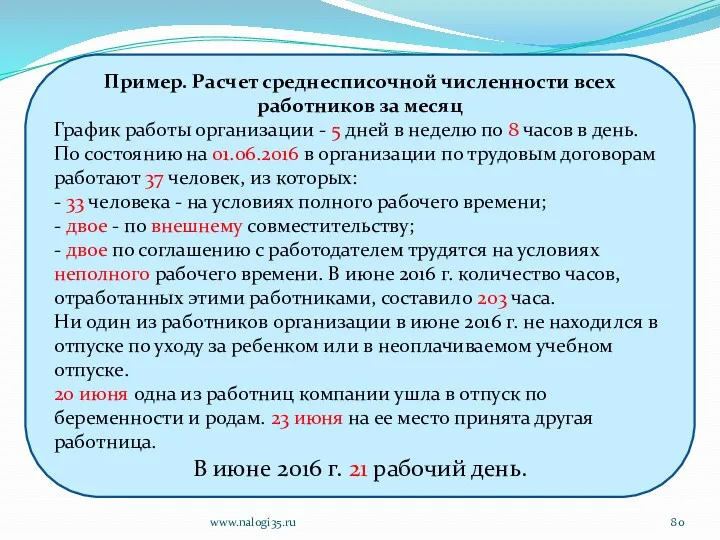

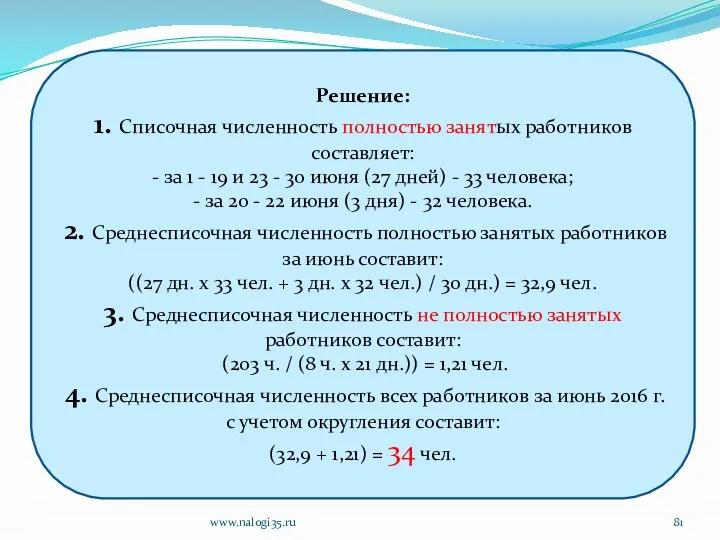

- 80. www.nalogi35.ru Пример. Расчет среднесписочной численности всех работников за месяц График работы организации - 5 дней в

- 81. www.nalogi35.ru Решение: 1. Списочная численность полностью занятых работников составляет: - за 1 - 19 и 23

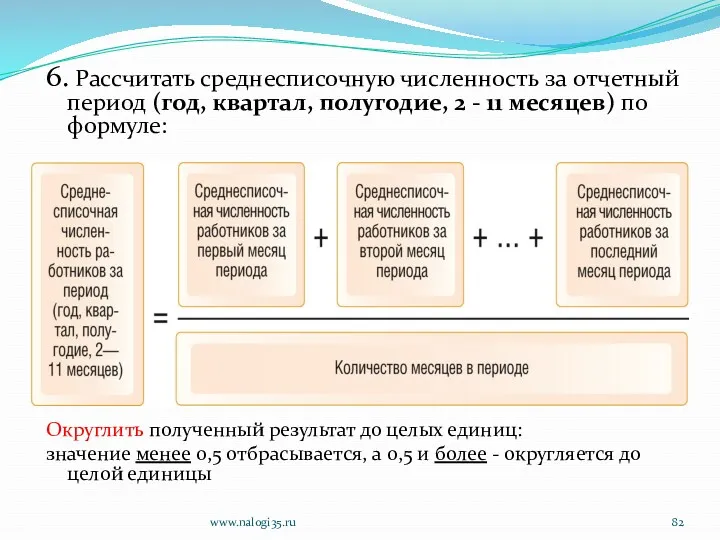

- 82. 6. Рассчитать среднесписочную численность за отчетный период (год, квартал, полугодие, 2 - 11 месяцев) по формуле:

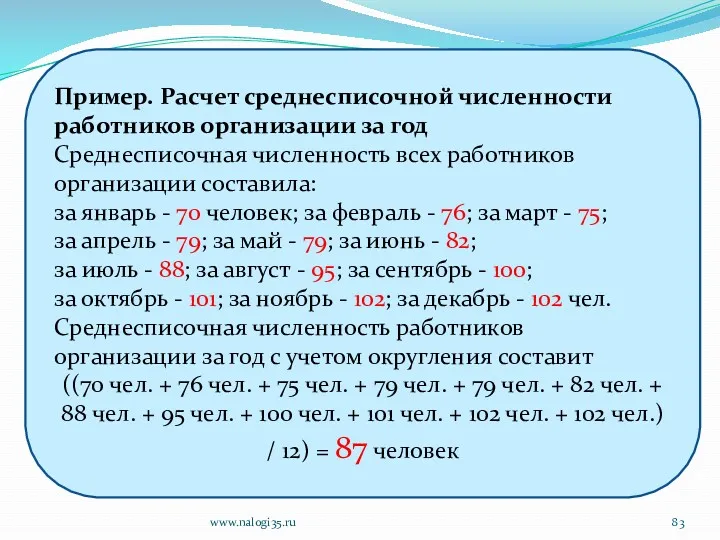

- 83. www.nalogi35.ru Пример. Расчет среднесписочной численности работников организации за год Среднесписочная численность всех работников организации составила: за

- 84. Вновь созданные организации рассчитывают среднесписочную численность работников за период (месяц, квартал, полугодие, 2 - 11 месяцев,

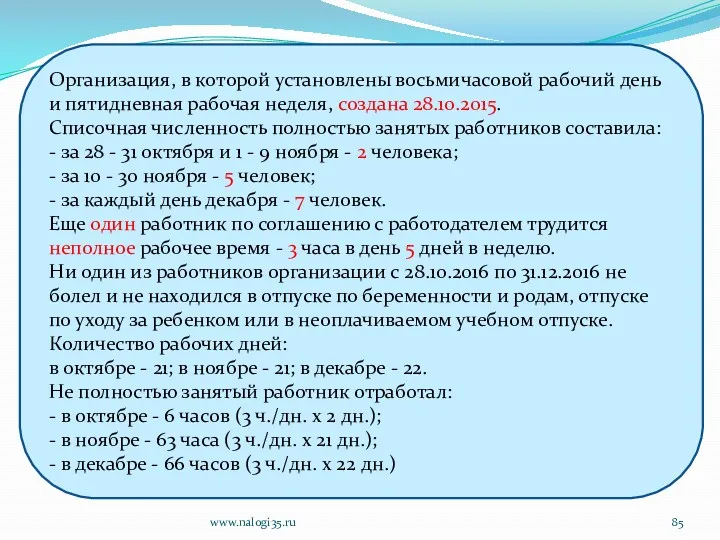

- 85. www.nalogi35.ru Организация, в которой установлены восьмичасовой рабочий день и пятидневная рабочая неделя, создана 28.10.2015. Списочная численность

- 86. www.nalogi35.ru Среднесписочная численность полностью занятых работников составила: - за октябрь - 0,26 человека ((2 чел. x

- 87. Средняя численность работников Средняя численность работников организации – это среднесписочная численность физических лиц, в пользу которых

- 88. Расчет средней численности 1. Рассчитать среднесписочную численность работников за месяц. 2. Рассчитать количество часов, отработанных внешними

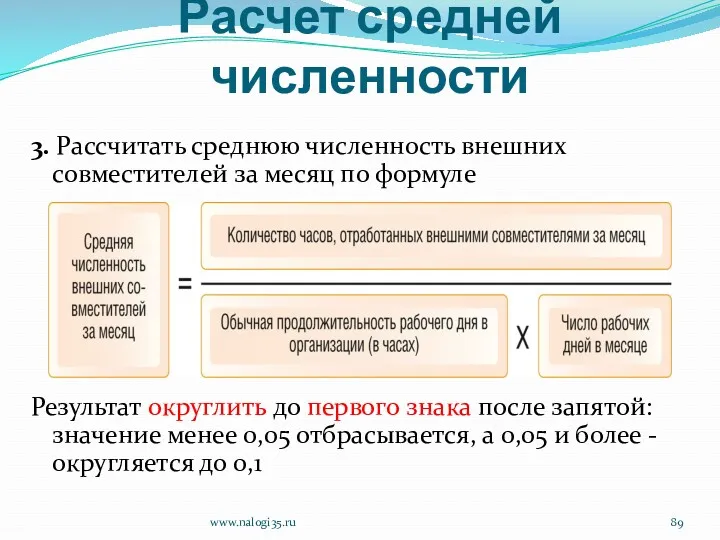

- 89. Расчет средней численности 3. Рассчитать среднюю численность внешних совместителей за месяц по формуле Результат округлить до

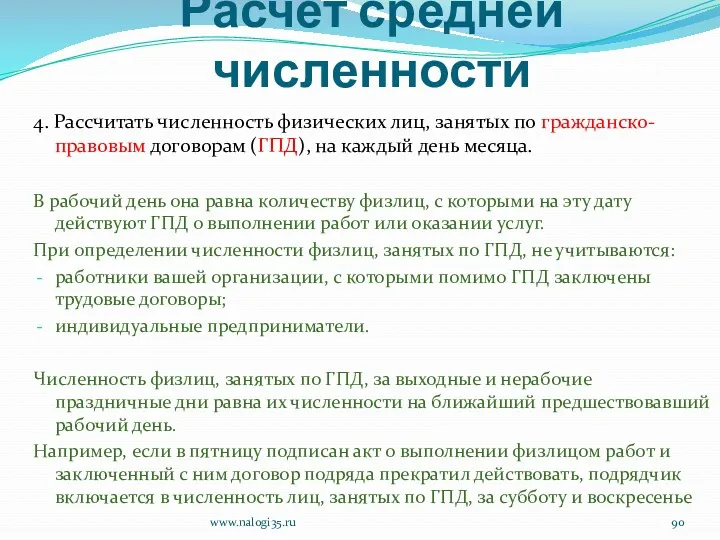

- 90. Расчет средней численности 4. Рассчитать численность физических лиц, занятых по гражданско-правовым договорам (ГПД), на каждый день

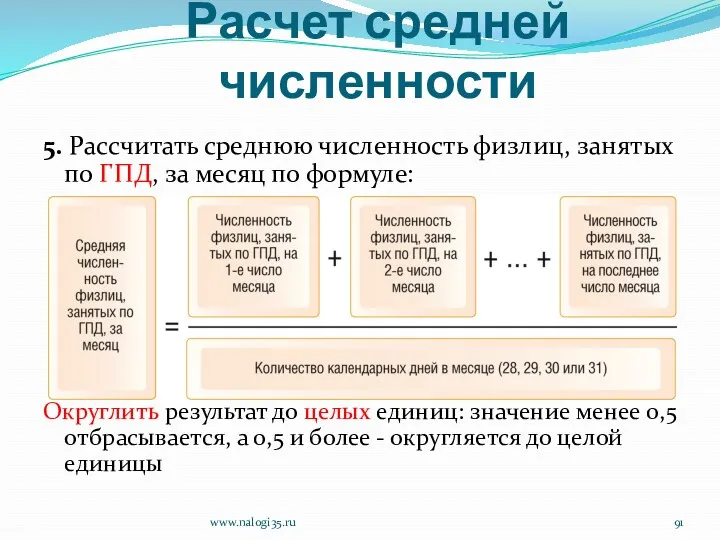

- 91. Расчет средней численности 5. Рассчитать среднюю численность физлиц, занятых по ГПД, за месяц по формуле: Округлить

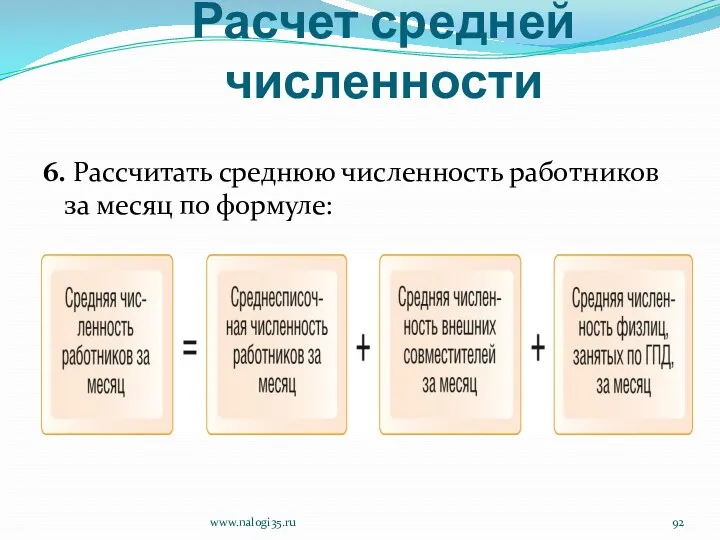

- 92. Расчет средней численности 6. Рассчитать среднюю численность работников за месяц по формуле: www.nalogi35.ru

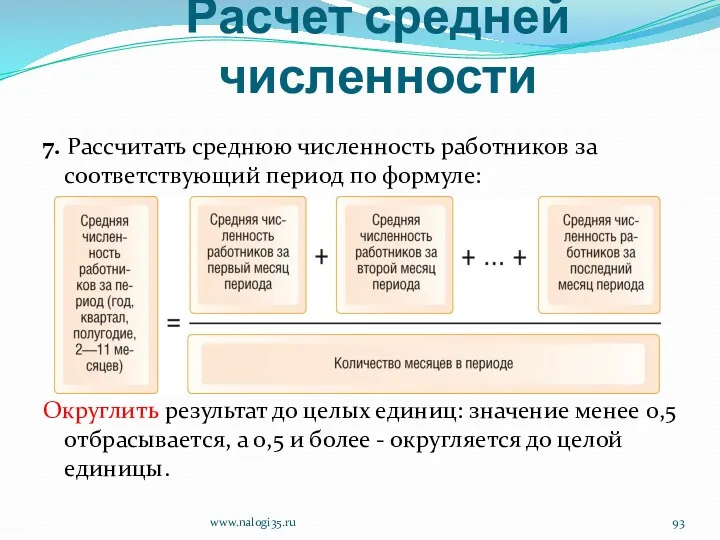

- 93. Расчет средней численности 7. Рассчитать среднюю численность работников за соответствующий период по формуле: Округлить результат до

- 95. Скачать презентацию

www.nalogi35.ru

БУХГАЛТЕРСКИЙ УЧЕТ

(реальный учет)

ОФИЦИАЛЬНЫЙ УЧЕТ

(налоговый учет,

официальный бухучет)

Обеспечение полезной информацией собственников и менеджеров

www.nalogi35.ru

БУХГАЛТЕРСКИЙ УЧЕТ

(реальный учет)

ОФИЦИАЛЬНЫЙ УЧЕТ

(налоговый учет,

официальный бухучет)

Обеспечение полезной информацией собственников и менеджеров

www.nalogi35.ru

ОФИЦИАЛЬНЫЙБУХГАЛТЕРСКИЙ УЧЕТ

НАЛОГОВЫЙ УЧЕТ

План счетов

Синтетические и аналитические счета

ПБУ –

www.nalogi35.ru

ОФИЦИАЛЬНЫЙБУХГАЛТЕРСКИЙ УЧЕТ

НАЛОГОВЫЙ УЧЕТ

План счетов

Синтетические и аналитические счета

ПБУ –

Главные обязанности бухгалтера:

Уплата обязательных платежей

Подготовка и сдача отчетности

Налоги

Взносы во внебюджетные фонды

Главные обязанности бухгалтера:

Уплата обязательных платежей

Подготовка и сдача отчетности

Налоги

Взносы во внебюджетные фонды

ЗАКОНОДАТЕЛЬСТВО,

которое необходимо

знать бухгалтеру

www.nalogi35.ru

ЗАКОНОДАТЕЛЬСТВО,

которое необходимо

знать бухгалтеру

www.nalogi35.ru

Налоговый кодекс

Российской Федерации

Часть первая:

Федеральный закон от 31.07.1998 N 146-ФЗ

с

Налоговый кодекс

Российской Федерации

Часть первая:

Федеральный закон от 31.07.1998 N 146-ФЗ

с

Федеральный закон от 24.07.2009 N 212-ФЗ

"О страховых взносах в Пенсионный

Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный

www.nalogi35.ru

www.nalogi35.ru

Федеральный закон от 29.12.2006 N 255-ФЗ

"Об обязательном социальном страховании на

Федеральный закон от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на

Федеральный закон от 01.04.1996 N 27-ФЗ

"Об индивидуальном (персонифицированном) учете в

Федеральный закон от 01.04.1996 N 27-ФЗ "Об индивидуальном (персонифицированном) учете в

Федеральный закон 22.05.2003 N 54-ФЗ

"О применении контрольно-кассовой техники при осуществлении

Федеральный закон 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении

Трудовой кодекс

Российской Федерации

от 30.12.2001 N 197-ФЗ

вступил в силу с

Трудовой кодекс

Российской Федерации

от 30.12.2001 N 197-ФЗ

вступил в силу с

Таможенный кодекс

Таможенного союза

(приложение к Договору о Таможенном кодексе Таможенного

Таможенный кодекс Таможенного союза (приложение к Договору о Таможенном кодексе Таможенного

ст.ст. 50, 56, 61

Бюджетного кодекса

Российской Федерации

от 31.07.1998 N 145-ФЗ

вступил

ст.ст. 50, 56, 61

Бюджетного кодекса

Российской Федерации

от 31.07.1998 N 145-ФЗ

вступил

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

вступил в силу

Федеральный закон от 06.12.2011 N 402-ФЗ

"О бухгалтерском учете"

вступил в силу

Положения по

бухгалтерскому учету

(ПБУ)

www.nalogi35.ru

Положения по

бухгалтерскому учету

(ПБУ)

www.nalogi35.ru

Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС,

Обязательные к исполнению приказы, указания, разъяснения Минфина, Минтруда, ФНС, ПФР, ФСС,

ОНЛАЙН

ПРАВОВЫЕ БАЗЫ

www.nalogi35.ru

ОНЛАЙН

ПРАВОВЫЕ БАЗЫ

www.nalogi35.ru

Государственная система правовой информации: http://pravo.gov.ru/

www.nalogi35.ru

Государственная система правовой информации: http://pravo.gov.ru/

www.nalogi35.ru

Официальный сайт ФНС России: http://nalog.ru/

www.nalogi35.ru

Официальный сайт ФНС России: http://nalog.ru/

www.nalogi35.ru

КонсультантПлюс

http://www.consultant.ru/online/

www.nalogi35.ru

КонсультантПлюс

http://www.consultant.ru/online/

www.nalogi35.ru

Гарант

http://www.garant.ru/

www.nalogi35.ru

Гарант

http://www.garant.ru/

www.nalogi35.ru

Кодекс

http://www.kodeks.ru

www.nalogi35.ru

Кодекс

http://www.kodeks.ru

www.nalogi35.ru

Актуальная бухгалтерия

http://garant-aktbuh.ru

www.nalogi35.ru

Актуальная бухгалтерия

http://garant-aktbuh.ru

www.nalogi35.ru

Правовая база журнала «Главбух» http://www.glavbukh.ru/

www.nalogi35.ru

Правовая база журнала «Главбух» http://www.glavbukh.ru/

www.nalogi35.ru

Основные понятия налогового законодательства.

Элементы налога.

Налоговая отчетность, формы и форматы представления налоговых

Основные понятия налогового законодательства.

Элементы налога.

Налоговая отчетность, формы и форматы представления налоговых

Основные понятия

Налог

Сбор

Организации

Физические лица

Банки

Счета

Лицевые счета

Недоимка

Учетная политика

Основные понятия

Налог

Сбор

Организации

Физические лица

Банки

Счета

Лицевые счета

Недоимка

Учетная политика

п. 1 ст. 8 НК РФ:

Под налогом понимается обязательный, индивидуально безвозмездный

п. 1 ст. 8 НК РФ:

Под налогом понимается обязательный, индивидуально безвозмездный

Классификация налогов

ПО РЕЖИМАМ НАЛОГООБЛОЖЕНИЯ

ГРУППА ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Классификация налогов

ПО РЕЖИМАМ НАЛОГООБЛОЖЕНИЯ

ГРУППА ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Режим налогообложения – это совокупность основных налогов либо заменяющий их единый

Режим налогообложения – это совокупность основных налогов либо заменяющий их единый

При ОСН необходимо уплачивать:

- налог на добавленную стоимость (НДС);

- налог на

При ОСН необходимо уплачивать:

- налог на добавленную стоимость (НДС);

- налог на

Характерные черты при специальных

режимах налогообложения

НДС, налог на прибыль (доходы) и

Характерные черты при специальных

режимах налогообложения

НДС, налог на прибыль (доходы) и

Особенности

Режимы ЕНВД и ПСН имеют ВАЖНОЕ отличие от других режимов, они

Особенности

Режимы ЕНВД и ПСН имеют ВАЖНОЕ отличие от других режимов, они

«Зарплатные» налоги и взносы

(группа обязательных платежей)

Они уплачиваются независимо от применяемого режима

«Зарплатные» налоги и взносы

(группа обязательных платежей)

Они уплачиваются независимо от применяемого режима

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог

ПО ПРИНАДЛЕЖНОСТИ К УРОВНЮ ВЛАСТИ

Федеральные

Местные

Региональные

1) налог на добавленную стоимость;

2) акцизы;

3) налог

Другие классификации налогов

Другие классификации налогов

ЭЛЕМЕНТЫ НАЛОГА

(ст. 17 НК РФ)

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок

ЭЛЕМЕНТЫ НАЛОГА

(ст. 17 НК РФ)

налогоплательщики;

объект налогообложения;

налоговая база;

налоговый период;

налоговая ставка;

порядок исчисления налога;

порядок

Элементы налога

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Элементы налога

Объект налогообложения

Налоговая база

Налоговый период

Налоговая ставка

Порядок исчисления налога

Порядок и сроки уплаты

Объект налогообложения

(ст. 38 НК РФ)

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или иное обстоятельство,

Объект налогообложения

(ст. 38 НК РФ)

реализация товаров (работ, услуг);

имущество;

прибыль;

доход;

расход;

или иное обстоятельство,

Налоговая база

(ст. 53 НК РФ)

Налоговая база представляет собой стоимостную, физическую или

Налоговая база

(ст. 53 НК РФ)

Налоговая база представляет собой стоимостную, физическую или

Исчисление налоговой базы

(ст. 54 НК РФ)

Налогоплательщики-организации исчисляют налоговую базу по итогам

Исчисление налоговой базы

(ст. 54 НК РФ)

Налогоплательщики-организации исчисляют налоговую базу по итогам

Учетная политика для целей налогообложения

выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом

Учетная политика для целей налогообложения

выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом

Налоговая ставка

(ст. 53 НК РФ)

Налоговая ставка представляет собой величину налоговых начислений

Налоговая ставка

(ст. 53 НК РФ)

Налоговая ставка представляет собой величину налоговых начислений

Налоговый период

(ст. 55 НК РФ)

Под налоговым периодом понимается календарный год или

Налоговый период

(ст. 55 НК РФ)

Под налоговым периодом понимается календарный год или

Налоговый период

(ст. 55 НК РФ)

Если организация была создана после начала календарного

Налоговый период

(ст. 55 НК РФ)

Если организация была создана после начала календарного

Порядок исчисления налога

(ст. 52 НК РФ)

Сумма налога исчисляется в ПОЛНЫХ

Порядок исчисления налога

(ст. 52 НК РФ)

Сумма налога исчисляется в ПОЛНЫХ

В случае, если обязанность по исчислению суммы налога возлагается на налоговый

В случае, если обязанность по исчислению суммы налога возлагается на налоговый

Сроки уплаты налогов

(ст. 57 НК РФ)

Сроки уплаты налогов и сборов

Сроки уплаты налогов

(ст. 57 НК РФ)

Сроки уплаты налогов и сборов

Порядок уплаты налогов

(ст.ст. 45, 58 НК РФ)

Налогоплательщик обязан самостоятельно исполнить

Порядок уплаты налогов

(ст.ст. 45, 58 НК РФ)

Налогоплательщик обязан самостоятельно исполнить

НЕДОИМКА

Недоимка - сумма налога или сумма сбора, не уплаченная в установленный

НЕДОИМКА

Недоимка - сумма налога или сумма сбора, не уплаченная в установленный

Установление и использование льгот по налогам и сборам

(ст. 56 НК

Установление и использование льгот по налогам и сборам (ст. 56 НК

СРОКИ В НАЛОГОВОМ ПРАВЕ

СРОКИ В НАЛОГОВОМ ПРАВЕ

Сроки, установленные законодательством о налогах и сборах, определяются (ст. 6.1 НК

Сроки, установленные законодательством о налогах и сборах, определяются (ст. 6.1 НК

Правила определения истечения срока в налоговом праве:

Правила определения истечения срока в налоговом праве:

Правила исчисления срока

Течение срока начинается на следующий день после календарной даты

Правила исчисления срока

Течение срока начинается на следующий день после календарной даты

Виды сроков:

срок уплаты налогов и сборов;

срок взыскания налогов и сборов, штрафов

Виды сроков:

срок уплаты налогов и сборов;

срок взыскания налогов и сборов, штрафов

НАЛОГОВАЯ ОТЧЕТНОСТЬ

www.nalogi35.ru

НАЛОГОВАЯ ОТЧЕТНОСТЬ

www.nalogi35.ru

НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении

НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении

Налоговая отчетность

Налоговая декларация

Налоговый расчет авансового платежа

Расчет сумм налога на доходы физических

Налоговая отчетность

Налоговая декларация

Налоговый расчет авансового платежа

Расчет сумм налога на доходы физических

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о

НАЛОГОВЫЙ РАСЧЕТ АВАНСОВОГО ПЛАТЕЖА

официальное заявление налогоплательщика, которое содержит сведения об объектах

НАЛОГОВЫЙ РАСЧЕТ АВАНСОВОГО ПЛАТЕЖА

официальное заявление налогоплательщика, которое содержит сведения об объектах

СПОСОБЫ ПРЕДСТАВЛЕНИЯ

НАЛОГОВОЙ ОТЧЕТНОСТИ

На бумажном носителе

В электронной форме

по установленной форме

в ИФНС лично

СПОСОБЫ ПРЕДСТАВЛЕНИЯ

НАЛОГОВОЙ ОТЧЕТНОСТИ

На бумажном носителе

В электронной форме

по установленной форме

в ИФНС лично

Декларация по налогу на прибыль организаций

в письменной форме

www.nalogi35.ru

Декларация по налогу на прибыль организаций

в письменной форме

www.nalogi35.ru

Правила представления налоговой отчетности

Налоговая декларация (расчет) представляется в налоговый орган по

Правила представления налоговой отчетности

Налоговая декларация (расчет) представляется в налоговый орган по

Правила представления налоговой отчетности

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам,

Правила представления налоговой отчетности

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам,

Правила представления налоговой отчетности

Единая (упрощенная) налоговая декларация представляется в налоговый орган

Правила представления налоговой отчетности

Единая (упрощенная) налоговая декларация представляется в налоговый орган

налогоплательщики обязаны представлять налоговую декларацию в электронной форме

www.nalogi35.ru

налогоплательщики обязаны представлять налоговую декларацию в электронной форме

www.nalogi35.ru

Среднесписочная и средняя численность работников:

РАСЧЕТ И ОТЧЕТНОСТЬ

www.nalogi35.ru

Среднесписочная и средняя численность работников:

РАСЧЕТ И ОТЧЕТНОСТЬ

www.nalogi35.ru

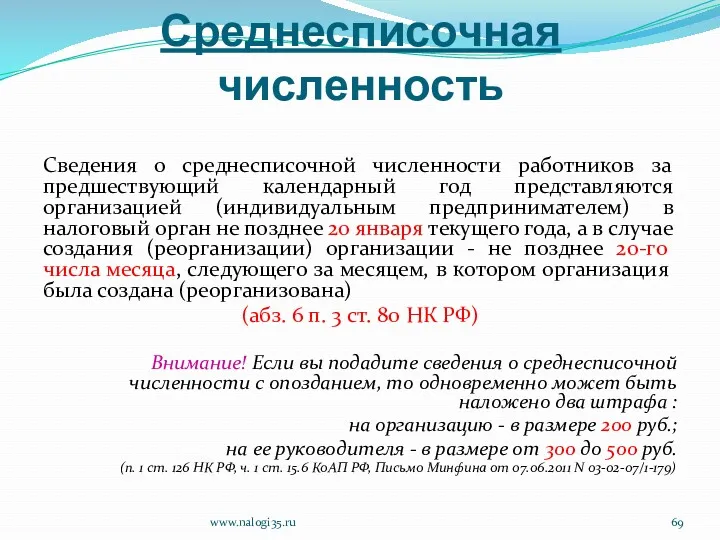

Среднесписочная численность

Сведения о среднесписочной численности работников за предшествующий календарный год представляются

Среднесписочная численность

Сведения о среднесписочной численности работников за предшествующий календарный год представляются

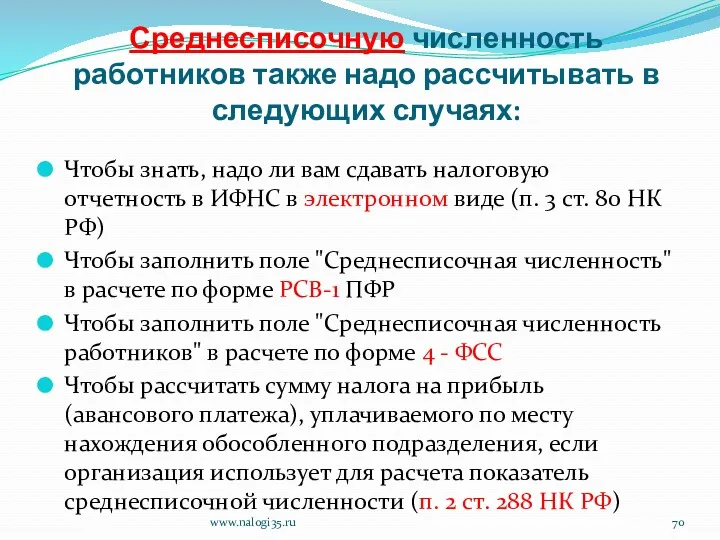

Среднесписочную численность работников также надо рассчитывать в следующих случаях:

Чтобы знать, надо

Среднесписочную численность работников также надо рассчитывать в следующих случаях:

Чтобы знать, надо

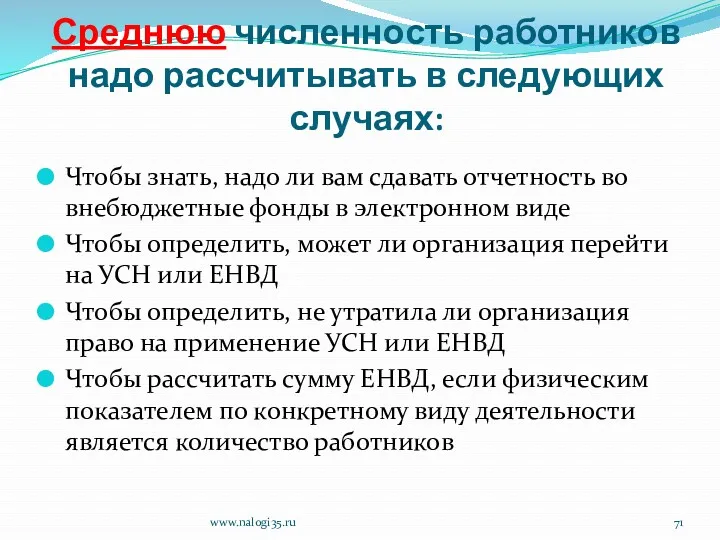

Среднюю численность работников надо рассчитывать в следующих случаях:

Чтобы знать, надо ли

Среднюю численность работников надо рассчитывать в следующих случаях:

Чтобы знать, надо ли

Расчет

среднесписочной численности

(Приказ Росстата от 28.10.2013 N 428)

1. Определить списочную

Расчет

среднесписочной численности

(Приказ Росстата от 28.10.2013 N 428)

1. Определить списочную

В расчет НЕ НАДО включать:

внешних совместителей;

работников, находящихся в отпуске по беременности

В расчет НЕ НАДО включать:

внешних совместителей;

работников, находящихся в отпуске по беременности

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности

Списочная численность за выходные и нерабочие праздничные дни равна списочной численности

2. Рассчитать среднесписочную численность полностью занятых работников за каждый месяц по

2. Рассчитать среднесписочную численность полностью занятых работников за каждый месяц по

3. Рассчитать количество часов, отработанных не полностью занятыми работниками за месяц

3. Рассчитать количество часов, отработанных не полностью занятыми работниками за месяц

4. Рассчитать среднесписочную численность не полностью занятых работников за каждый месяц

4. Рассчитать среднесписочную численность не полностью занятых работников за каждый месяц

www.nalogi35.ru

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

В организации

www.nalogi35.ru

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

В организации

5. Рассчитать среднесписочную численность всех работников за каждый месяц по формуле:

Округлить

5. Рассчитать среднесписочную численность всех работников за каждый месяц по формуле:

Округлить

www.nalogi35.ru

Пример. Расчет среднесписочной численности всех работников за месяц

График работы организации -

www.nalogi35.ru

Пример. Расчет среднесписочной численности всех работников за месяц

График работы организации -

www.nalogi35.ru

Решение:

1. Списочная численность полностью занятых работников составляет:

- за 1 - 19

www.nalogi35.ru

Решение:

1. Списочная численность полностью занятых работников составляет:

- за 1 - 19

6. Рассчитать среднесписочную численность за отчетный период (год, квартал, полугодие, 2

6. Рассчитать среднесписочную численность за отчетный период (год, квартал, полугодие, 2

www.nalogi35.ru

Пример. Расчет среднесписочной численности работников организации за год

Среднесписочная численность всех работников

www.nalogi35.ru

Пример. Расчет среднесписочной численности работников организации за год

Среднесписочная численность всех работников

Вновь созданные организации рассчитывают среднесписочную численность работников за период (месяц, квартал,

Вновь созданные организации рассчитывают среднесписочную численность работников за период (месяц, квартал,

www.nalogi35.ru

Организация, в которой установлены восьмичасовой рабочий день и пятидневная рабочая неделя,

www.nalogi35.ru

Организация, в которой установлены восьмичасовой рабочий день и пятидневная рабочая неделя,

www.nalogi35.ru

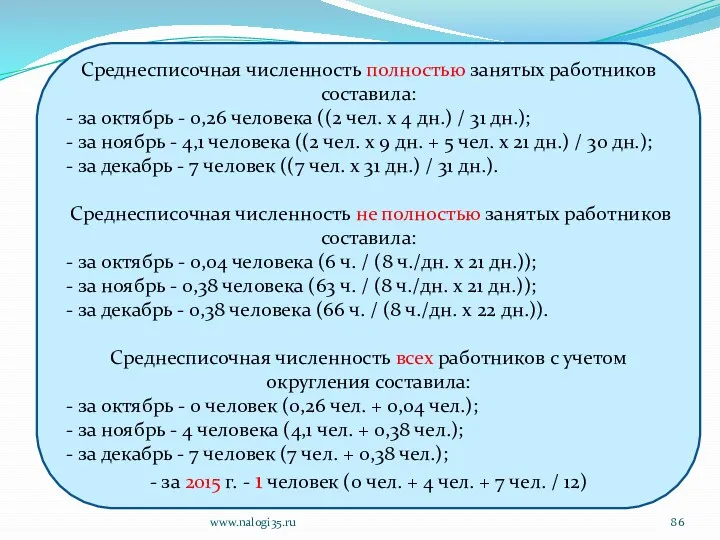

Среднесписочная численность полностью занятых работников составила:

- за октябрь - 0,26 человека

www.nalogi35.ru

Среднесписочная численность полностью занятых работников составила:

- за октябрь - 0,26 человека

Средняя численность работников

Средняя численность работников организации – это среднесписочная численность физических

Средняя численность работников

Средняя численность работников организации – это среднесписочная численность физических

Расчет средней численности

1. Рассчитать среднесписочную численность работников за месяц.

2. Рассчитать количество

Расчет средней численности

1. Рассчитать среднесписочную численность работников за месяц.

2. Рассчитать количество

Расчет средней численности

3. Рассчитать среднюю численность внешних совместителей за месяц по

Расчет средней численности

3. Рассчитать среднюю численность внешних совместителей за месяц по

Расчет средней численности

4. Рассчитать численность физических лиц, занятых по гражданско-правовым договорам

Расчет средней численности

4. Рассчитать численность физических лиц, занятых по гражданско-правовым договорам

Расчет средней численности

5. Рассчитать среднюю численность физлиц, занятых по ГПД, за

Расчет средней численности

5. Рассчитать среднюю численность физлиц, занятых по ГПД, за

Расчет средней численности

6. Рассчитать среднюю численность работников за месяц по формуле:

www.nalogi35.ru

Расчет средней численности

6. Рассчитать среднюю численность работников за месяц по формуле:

www.nalogi35.ru

Расчет средней численности

7. Рассчитать среднюю численность работников за соответствующий период по

Расчет средней численности

7. Рассчитать среднюю численность работников за соответствующий период по

Источники поступления средств в семейный бюджет

Источники поступления средств в семейный бюджет Опціони. Опціонний контракт

Опціони. Опціонний контракт Фондовая биржа

Фондовая биржа Налоги

Налоги Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса

Размещение облигаций на Московской Бирже как способ привлечения финансирования для развития бизнеса Товарные потери

Товарные потери Понятие и назначение финансов

Понятие и назначение финансов Фондовая биржа

Фондовая биржа Оборотные средства предприятия

Оборотные средства предприятия Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов

Анализ прибыли и рентабельности, выявление резервов роста финансовых результатов Управление денежными потоками предприятия

Управление денежными потоками предприятия Существеность в аудите

Существеность в аудите Банковская система Российской Федерации

Банковская система Российской Федерации Мировые банковские системы

Мировые банковские системы Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Федеральная налоговая служба России

Федеральная налоговая служба России Деньги и денежно-кредитная политика государства

Деньги и денежно-кредитная политика государства Порядок создания и расширения деятельности кредитных организаций

Порядок создания и расширения деятельности кредитных организаций Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье

Совместный инвестиционный проект в загородной недвижимости. Истринское водохранилище. Подмосковье Сравнительный подход к оценке недвижимости

Сравнительный подход к оценке недвижимости Бюджет Ханты-Мансийского автономного округа и источники его доходов

Бюджет Ханты-Мансийского автономного округа и источники его доходов Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи Бюджетная система США

Бюджетная система США Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Налогообложение предприятий

Налогообложение предприятий Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности

Финансы организаций. Доходы и расходы предприятия. Прибыль как результат финансовой деятельности