МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи презентация

- МСФО (IAS) 20. Учет правительственных субсидий и раскрытие информации о правительственной помощи

Содержание

- 2. ОПРЕДЕЛЕНИЯ Правительственная помощь – это прямые действия правительства, направленные на обеспечение специфических экономических выгод для компаний.

- 3. Субсидии, относящиеся к активам – это правительственные субсидии, основное условие предоставления которых состоит в том, что

- 4. Правительственная помощь не включает косвенные выгоды, представляемые посредством влияния на общие условия функционирования (например установление торговых

- 5. (2) Из определения правительственных субсидий исключены те формы правительственной помощи, которые не могут быть обоснованно оценены,

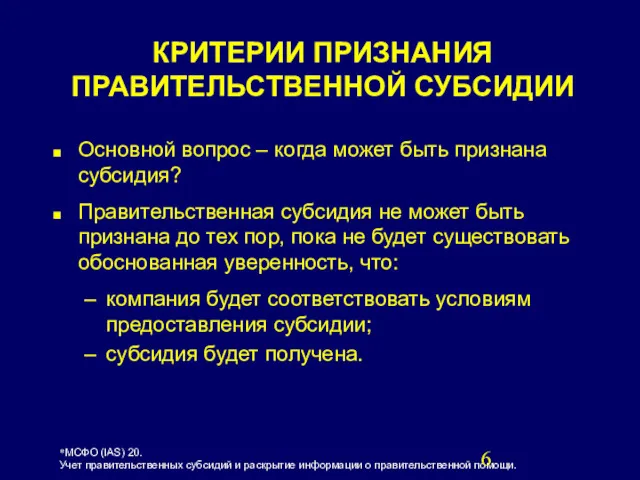

- 6. КРИТЕРИИ ПРИЗНАНИЯ ПРАВИТЕЛЬСТВЕННОЙ СУБСИДИИ Основной вопрос – когда может быть признана субсидия? Правительственная субсидия не может

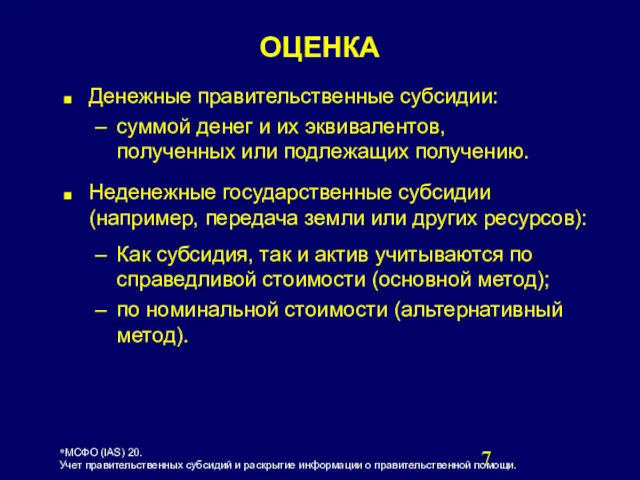

- 7. Денежные правительственные субсидии: суммой денег и их эквивалентов, полученных или подлежащих получению. Неденежные государственные субсидии (например,

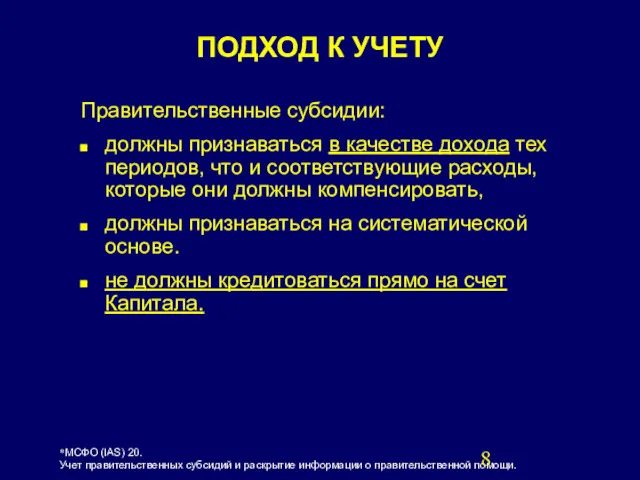

- 8. Правительственные субсидии: должны признаваться в качестве дохода тех периодов, что и соответствующие расходы, которые они должны

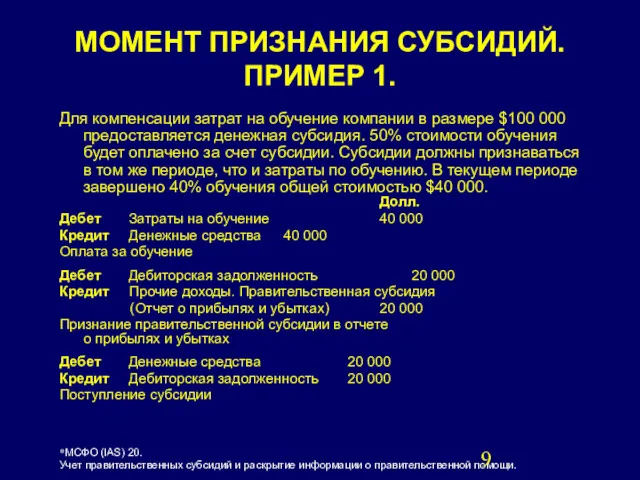

- 9. МОМЕНТ ПРИЗНАНИЯ СУБСИДИЙ. ПРИМЕР 1. Для компенсации затрат на обучение компании в размере $100 000 предоставляется

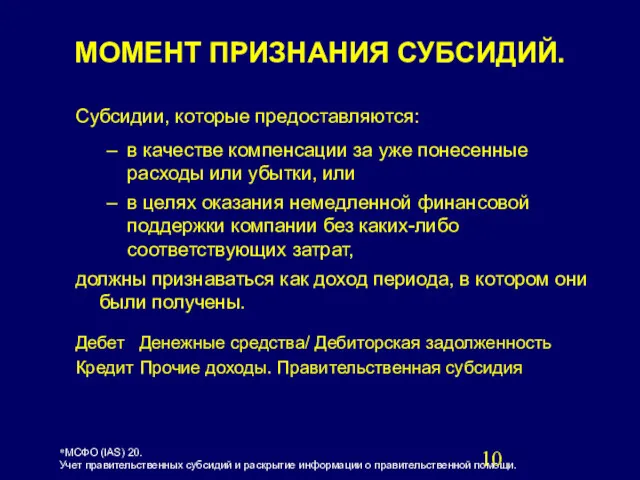

- 10. Субсидии, которые предоставляются: в качестве компенсации за уже понесенные расходы или убытки, или в целях оказания

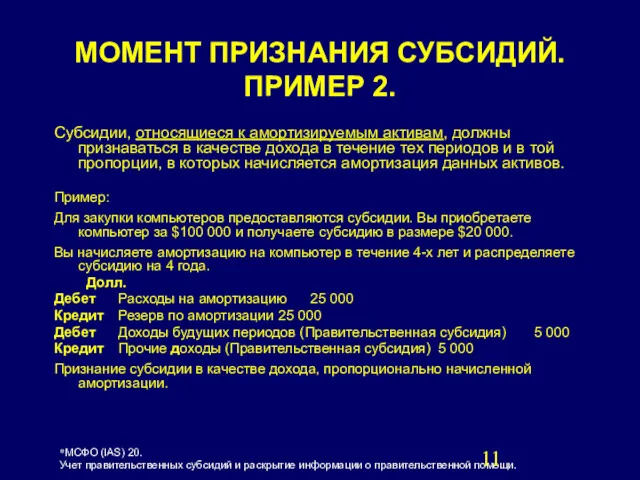

- 11. Субсидии, относящиеся к амортизируемым активам, должны признаваться в качестве дохода в течение тех периодов и в

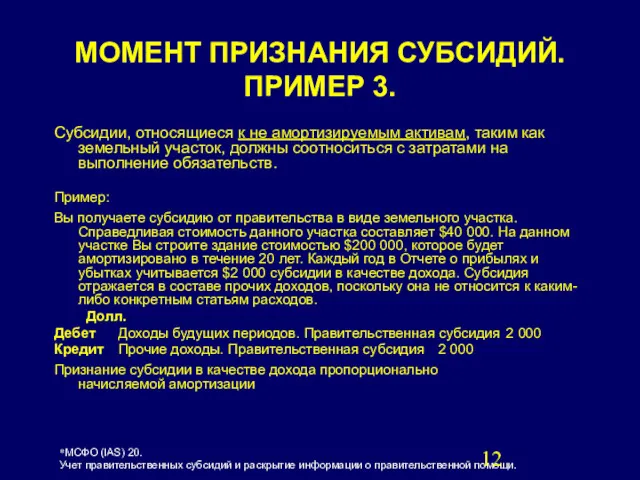

- 12. Субсидии, относящиеся к не амортизируемым активам, таким как земельный участок, должны соотноситься с затратами на выполнение

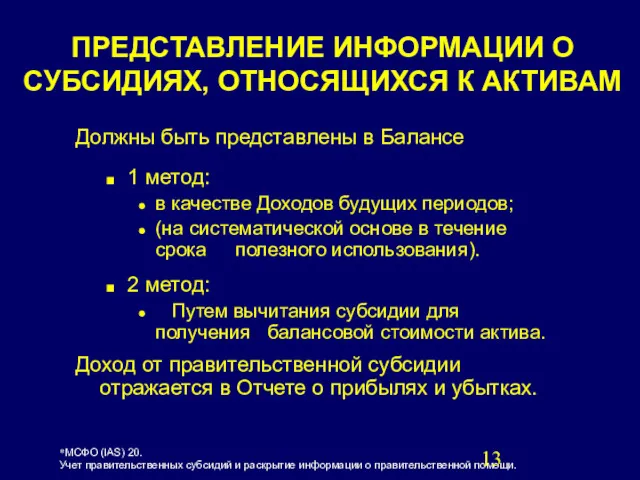

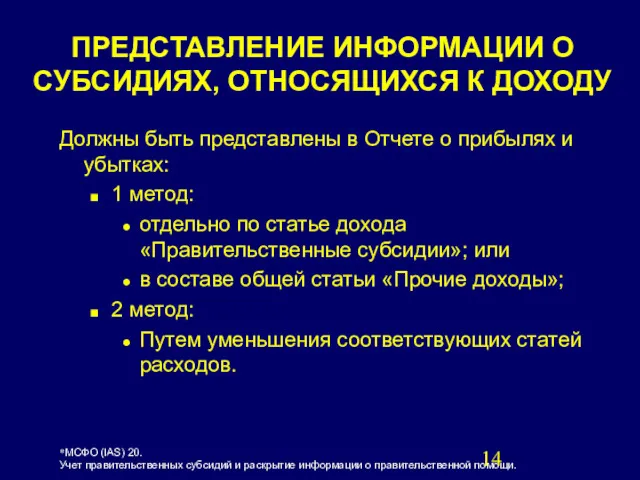

- 13. ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ О СУБСИДИЯХ, ОТНОСЯЩИХСЯ К АКТИВАМ Должны быть представлены в Балансе 1 метод: в качестве

- 14. Должны быть представлены в Отчете о прибылях и убытках: 1 метод: отдельно по статье дохода «Правительственные

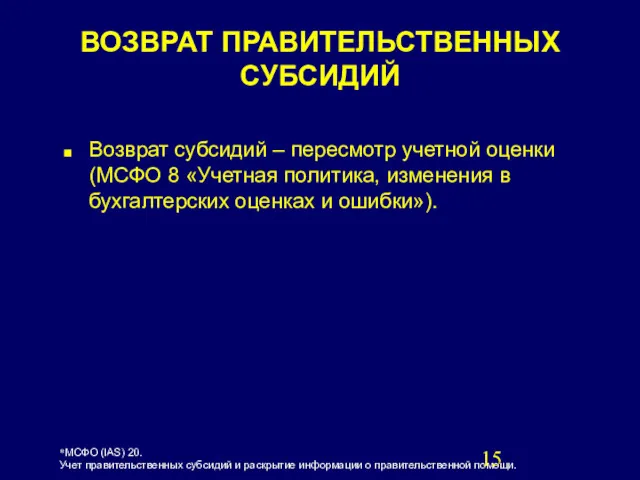

- 15. ВОЗВРАТ ПРАВИТЕЛЬСТВЕННЫХ СУБСИДИЙ Возврат субсидий – пересмотр учетной оценки (МСФО 8 «Учетная политика, изменения в бухгалтерских

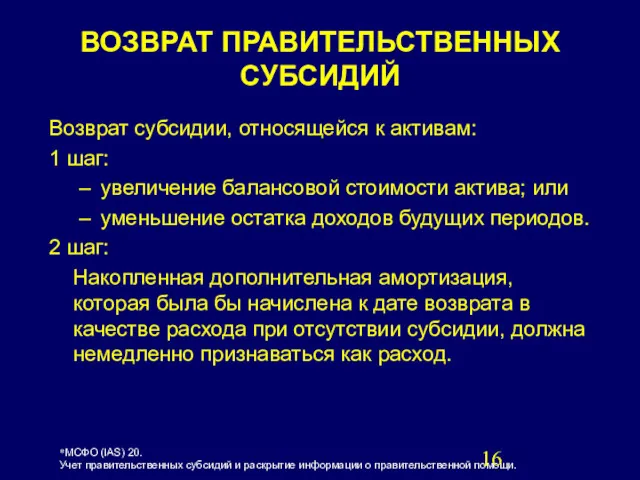

- 16. Возврат субсидии, относящейся к активам: 1 шаг: увеличение балансовой стоимости актива; или уменьшение остатка доходов будущих

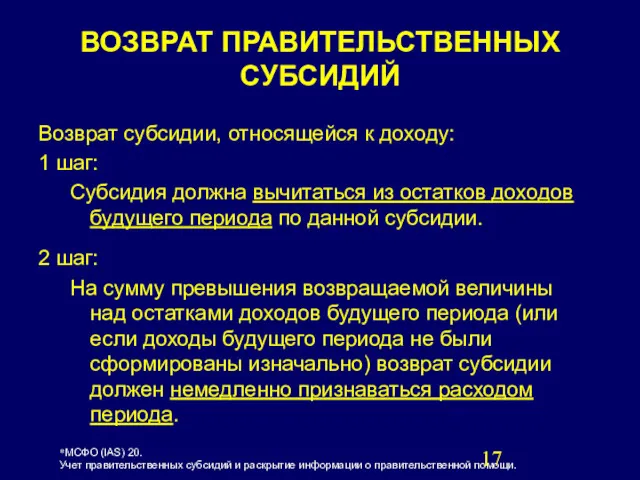

- 17. Возврат субсидии, относящейся к доходу: 1 шаг: Субсидия должна вычитаться из остатков доходов будущего периода по

- 19. Скачать презентацию

ОПРЕДЕЛЕНИЯ

Правительственная помощь – это прямые действия правительства, направленные на обеспечение специфических

ОПРЕДЕЛЕНИЯ

Правительственная помощь – это прямые действия правительства, направленные на обеспечение специфических

Субсидии, относящиеся к активам –

это правительственные субсидии, основное условие предоставления

Субсидии, относящиеся к активам – это правительственные субсидии, основное условие предоставления

Правительственная помощь не включает косвенные выгоды, представляемые посредством влияния на общие

Правительственная помощь не включает косвенные выгоды, представляемые посредством влияния на общие

(2) Из определения правительственных субсидий исключены те формы правительственной помощи, которые

(2) Из определения правительственных субсидий исключены те формы правительственной помощи, которые

КРИТЕРИИ ПРИЗНАНИЯ ПРАВИТЕЛЬСТВЕННОЙ СУБСИДИИ

Основной вопрос – когда может быть признана субсидия?

КРИТЕРИИ ПРИЗНАНИЯ ПРАВИТЕЛЬСТВЕННОЙ СУБСИДИИ

Основной вопрос – когда может быть признана субсидия?

Денежные правительственные субсидии:

суммой денег и их эквивалентов, полученных или подлежащих получению.

Неденежные

Денежные правительственные субсидии:

суммой денег и их эквивалентов, полученных или подлежащих получению.

Неденежные

Правительственные субсидии:

должны признаваться в качестве дохода тех периодов, что и

Правительственные субсидии:

должны признаваться в качестве дохода тех периодов, что и

МОМЕНТ ПРИЗНАНИЯ СУБСИДИЙ. ПРИМЕР 1.

Для компенсации затрат на обучение компании в

МОМЕНТ ПРИЗНАНИЯ СУБСИДИЙ. ПРИМЕР 1.

Для компенсации затрат на обучение компании в

Субсидии, которые предоставляются:

в качестве компенсации за уже понесенные расходы или убытки,

Субсидии, которые предоставляются:

в качестве компенсации за уже понесенные расходы или убытки,

Субсидии, относящиеся к амортизируемым активам, должны признаваться в качестве дохода в

Субсидии, относящиеся к амортизируемым активам, должны признаваться в качестве дохода в

Субсидии, относящиеся к не амортизируемым активам, таким как земельный участок, должны

Субсидии, относящиеся к не амортизируемым активам, таким как земельный участок, должны

ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ О СУБСИДИЯХ, ОТНОСЯЩИХСЯ К АКТИВАМ

Должны быть представлены в Балансе

1

ПРЕДСТАВЛЕНИЕ ИНФОРМАЦИИ О СУБСИДИЯХ, ОТНОСЯЩИХСЯ К АКТИВАМ

Должны быть представлены в Балансе

1

Должны быть представлены в Отчете о прибылях и убытках:

1 метод:

отдельно по

Должны быть представлены в Отчете о прибылях и убытках:

1 метод:

отдельно по

ВОЗВРАТ ПРАВИТЕЛЬСТВЕННЫХ СУБСИДИЙ

Возврат субсидий – пересмотр учетной оценки (МСФО 8 «Учетная

ВОЗВРАТ ПРАВИТЕЛЬСТВЕННЫХ СУБСИДИЙ

Возврат субсидий – пересмотр учетной оценки (МСФО 8 «Учетная

Возврат субсидии, относящейся к активам:

1 шаг:

увеличение балансовой стоимости актива; или

уменьшение остатка

Возврат субсидии, относящейся к активам:

1 шаг:

увеличение балансовой стоимости актива; или

уменьшение остатка

Возврат субсидии, относящейся к доходу:

1 шаг:

Субсидия должна вычитаться из остатков

Возврат субсидии, относящейся к доходу:

1 шаг:

Субсидия должна вычитаться из остатков

Характеристика бухгалтерского учета. Основы калькуляции и учета

Характеристика бухгалтерского учета. Основы калькуляции и учета Налоговый учет доходов и расходов, признаваемых в целях налогообложения

Налоговый учет доходов и расходов, признаваемых в целях налогообложения Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Корпоративные финансы

Корпоративные финансы Финансовый анализ предприятия, его виды, содержание и информационное обеспечение

Финансовый анализ предприятия, его виды, содержание и информационное обеспечение Профессия бухгалтер

Профессия бухгалтер Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) История денег

История денег Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3

Судебно-правовая бухгалтерия. Счета бухгалтерского учёта и бухгалтерская проводка. Тема 3 Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka”

Zarządzanie ryzykiem finansowym przedsiębiorstwa na temat: ”Metody (sposoby) ograniczenia ryzyka” Тема: Податки і податкове право в Україні

Тема: Податки і податкове право в Україні Финансовая деятельность юридических лиц

Финансовая деятельность юридических лиц Business angels

Business angels Еңбекақы статистикасы

Еңбекақы статистикасы Денежная единица Зимбабве

Денежная единица Зимбабве Систематизация источников права социального обеспечения

Систематизация источников права социального обеспечения Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Страховой рынок Казахстана: современное состояние и перспективы развития

Страховой рынок Казахстана: современное состояние и перспективы развития Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ)

Косвенные налоги. Налог на добавленную стоимость (НДС) (глава 21 НК РФ) ГКУСЗ Центр социальной работы Олонецкого района

ГКУСЗ Центр социальной работы Олонецкого района Предоставление субсидий СФР

Предоставление субсидий СФР Правовое регулирование налоговых отношений. Налоговое право и его основные понятия

Правовое регулирование налоговых отношений. Налоговое право и его основные понятия Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1

Прием подраздела 1.2. Сведения о страховом стаже формы ЕФС-1 Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Проект Народный бюджет в Республике Коми

Проект Народный бюджет в Республике Коми Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС