- МСФО 31. финансовая отчетность об участии в совместной деятельности

Содержание

- 2. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. МСФО (IAS) 31 «Финансовая отчетность об

- 3. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. МСФО (IAS) 31 применяется для учета

- 4. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Две или более компании осуществляют экономическую

- 5. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Договорное соглашение обычно заключается в письменном

- 6. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Существует 3 формы совместной деятельности: Совместно

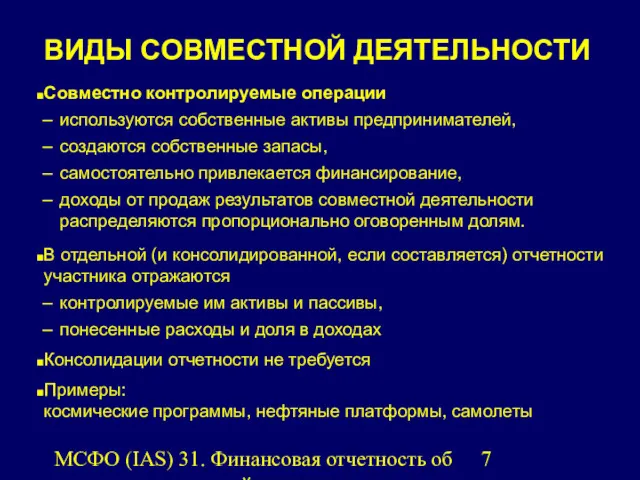

- 7. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Совместно контролируемые операции используются собственные активы

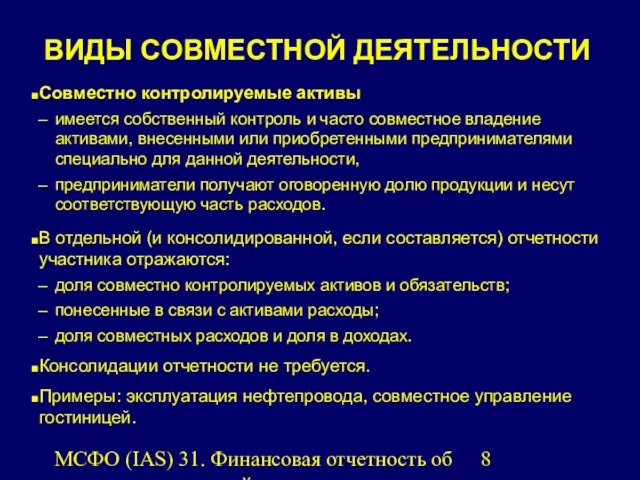

- 8. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Совместно контролируемые активы имеется собственный контроль

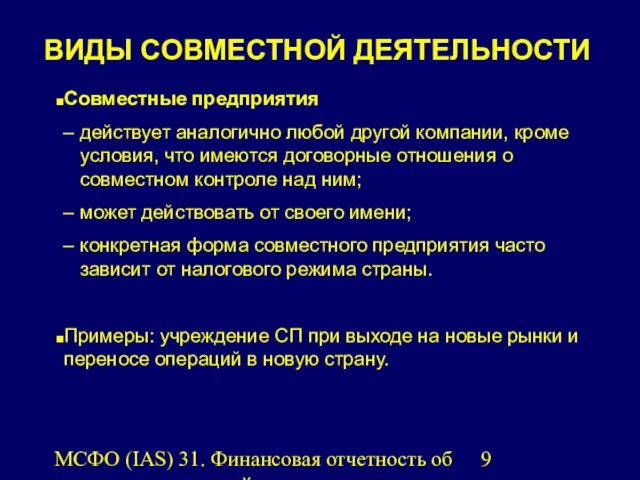

- 9. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Совместные предприятия действует аналогично любой другой

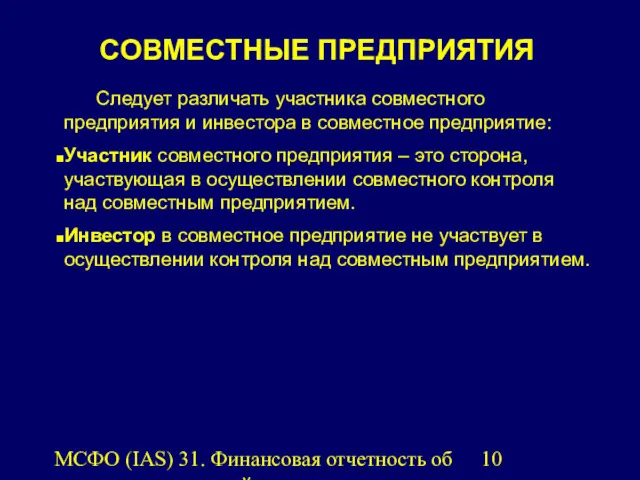

- 10. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Следует различать участника совместного предприятия и

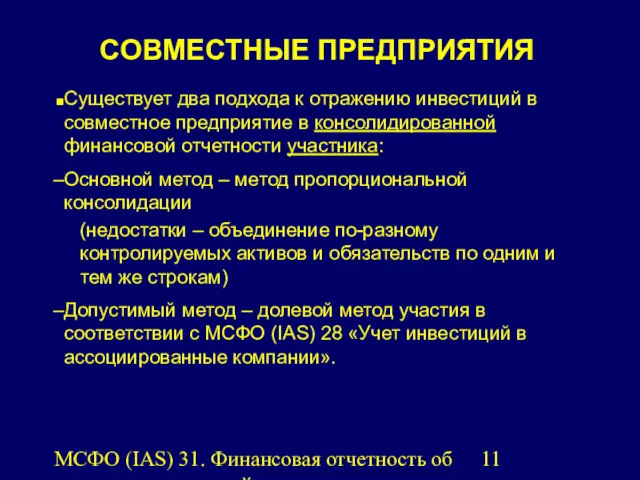

- 11. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Существует два подхода к отражению инвестиций

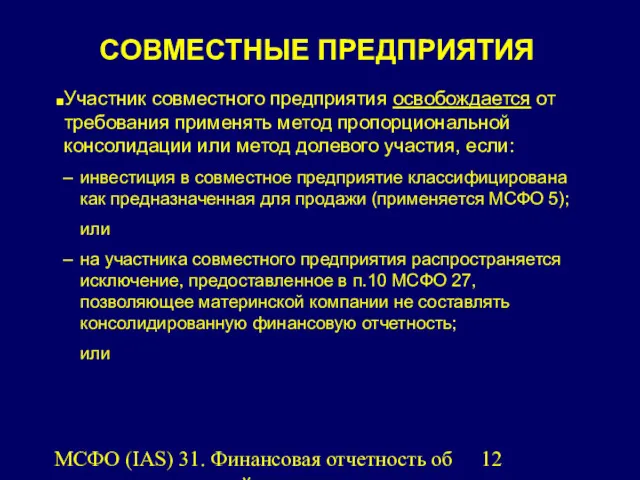

- 12. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Участник совместного предприятия освобождается от требования

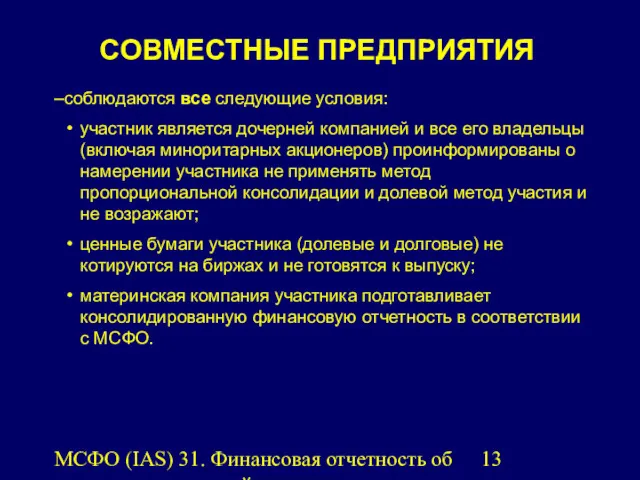

- 13. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. соблюдаются все следующие условия: участник является

- 14. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. В отдельной финансовой отчетности участника инвестиции

- 15. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Инвестиции в совместное предприятие в финансовой

- 16. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Метод пропорциональной консолидации базируется на тех

- 17. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. гудвилл (или доход) рассчитывается как разница

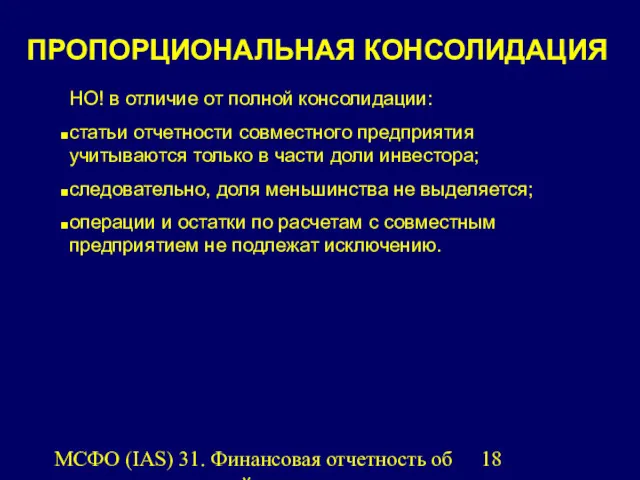

- 18. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. НО! в отличие от полной консолидации:

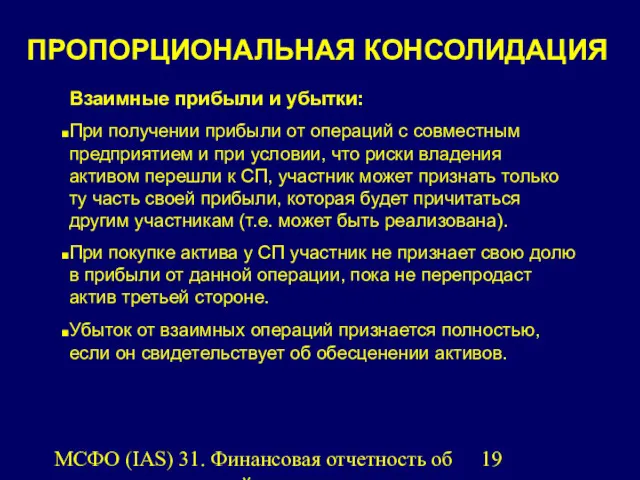

- 19. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Взаимные прибыли и убытки: При получении

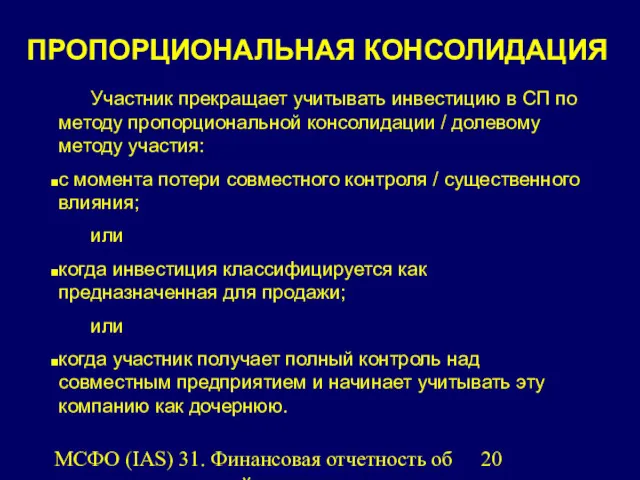

- 20. МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности. Участник прекращает учитывать инвестицию в СП

- 22. Скачать презентацию

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

МСФО (IAS)

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

МСФО (IAS)

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

МСФО (IAS)

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

МСФО (IAS)

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Две или

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Две или

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Договорное соглашение

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Договорное соглашение

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Существует 3

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Существует 3

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместно контролируемые

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместно контролируемые

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместно контролируемые

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместно контролируемые

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместные предприятия

действует

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Совместные предприятия

действует

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Следует различать

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Следует различать

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Существует два

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Существует два

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Участник совместного

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Участник совместного

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

соблюдаются все

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

соблюдаются все

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

В отдельной

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

В отдельной

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Инвестиции в

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Инвестиции в

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Метод пропорциональной

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Метод пропорциональной

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

гудвилл (или

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

гудвилл (или

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

НО! в

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

НО! в

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Взаимные прибыли

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Взаимные прибыли

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Участник прекращает

МСФО (IAS) 31. Финансовая отчетность об участии в совместной деятельности.

Участник прекращает

Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс

Понятие профессиональной деятельности. Разделение и специализация труда. 11 класс Бюджеты органов местного самоуправления

Бюджеты органов местного самоуправления Оценка имущественного положения предприятия ГУП Анивское ДРСУ

Оценка имущественного положения предприятия ГУП Анивское ДРСУ Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Страховые взносы во внебюджетные фонды

Страховые взносы во внебюджетные фонды Деньги. Виды денег:

Деньги. Виды денег: Анализ финансовых результатов и финансового состояния организации

Анализ финансовых результатов и финансового состояния организации Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Всемирные (международные) экономические отношения

Всемирные (международные) экономические отношения The Behaviour of Interest Rates. Ch 5. Money Banking Revised0

The Behaviour of Interest Rates. Ch 5. Money Banking Revised0 Размещение денежных средств в срочные депозиты

Размещение денежных средств в срочные депозиты Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Supervision of financial market of Kazakhstan

Supervision of financial market of Kazakhstan Бюджетная политика

Бюджетная политика Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность Патентная система налогообложения

Патентная система налогообложения Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Возможности программ Фонда содействия инновациям

Возможности программ Фонда содействия инновациям МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Инвестиции в нашей жизни

Инвестиции в нашей жизни Бюджет для граждан

Бюджет для граждан Бюджетная система Германии

Бюджетная система Германии Millmoney. Настоящее p2p микрокредитование

Millmoney. Настоящее p2p микрокредитование Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Акционерное общество

Акционерное общество