- Бюджетная политика

Содержание

- 2. Бюджетное устройство

- 3. Бюджетная система России Бюджетная система России состоит из 3 звеньев: Федеральный бюджет РФ бюджеты национально-государственных и

- 4. Структура бюджетной системы РФ РАСШИРЕННЫЙ БЮДЖЕТ

- 5. Бюджетный федерализм система управления общественными финансами основанная на : разграничении между различными уровнями власти бюджетных прав

- 6. Межбюджетные трансферты средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ Межбюджетные трансферты

- 7. Бюджетный процесс по составлению и рассмотрению проектов бюджетов; утверждению и исполнению бюджетов; контролю за их исполнением;

- 8. Участники бюджетного процесса Президент Российской Федерации; высшее должностное лицо субъекта РФ, глава муниципального образования; законодательные (представительные)

- 9. Этапы бюджетного процесса

- 10. Составление проектов бюджетов исключительная прерогатива Правительства РФ, соответствующих органов исполнительной власти субъектов РФ и органов местного

- 11. Порядок рассмотрения проекта закона (решения) о бюджете и его утверждения определяется для федерального бюджета - Бюджетным

- 12. Бюджетная отчетность Финансовый год завершается 31 декабря. По результатам исполнения бюджетов составляется отчетность в объеме и

- 13. Государственный бюджет — документ, расписывающий доходы и расходы конкретного государства, как правило, за год (с 1

- 14. 1. Регулирует денежные потоки государства, укрепляет связи между центром и субъектами федерации 2. Легально контролирует действия

- 15. Экономическое значение бюджета Экономическое значение бюджета состоит в том, что он формирует значительную часть конечного спроса

- 16. Принципы построения госбюджета 1. Единство бюджетной системы (единство бюджетного законодательства, денежной системы, бюджетной классификации и политики,

- 17. По степени разделения власти между центром и административно-территориальными образованиями все государства подразделяются на три вида: 1.Унитарное

- 18. 2. Федеративное (объединенное) государство – это форма государственного устройства, при которой государственные образования или административно-территориальные образования,

- 19. 3. Конфедеративное (союзное) государство – это постоянный союз суверенных государств, созданный для достижения политических или военных

- 20. Доходная и расходная части бюджета

- 21. Основные направления доходов и расходов государственного бюджета

- 22. Виды доходов бюджета Налоговые - доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов

- 23. Безвозмездные поступления дотации из других бюджетов бюджетной системы Российской Федерации; субсидии из других бюджетов бюджетной системы

- 24. Согласно ст. 55 БК РФ доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых

- 25. Структура доходов госбюджета по источникам

- 26. По данным федерального казначейства, фактическое исполнение доходной части бюджета составило на 01.05.2014 г. -4754,3 млрд. руб.

- 27. Неиспользуемые источники дохода 1.Ликвидация оффшоров. 2. Введения прогрессивного налога на личные доходы. 3. Повышение экспортной пошлины

- 28. Система расходов государственного бюджета Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и

- 29. Из федерального бюджета финансируются следующие расходы: содержание органов власти; национальная оборона; финансирование науки; финансирование реального сектора;

- 30. По принципу участия в процессе расширенного воспроизводства бюджетные расходы делятся на текущие и расходы капитального характера.

- 31. Фактическое исполнение расходов по состоянию на 01.03.2015 Расходная часть в 2014 году –4626,9 млрд. руб., 19%

- 33. Профицит Профицит – превышение доходов над расходами. Если обнаружен профицит, то он сокращается путем: -уменьшения доходов

- 34. Дефицит Если правительственные расходы превышают доходы, то возникает дефицит государственного бюджета.

- 35. Классификация дефицита Для анализа источников образования дефицита госбюджета выделяют: 1) структурный дефицит; 2) циклический дефицит. Структурный

- 36. Источники финансирования бюджетного дефицита Внутреннее финансирование: выпуск и продажа ценных бумаг (облигации, векселя) бюджетные ссуды, полученные

- 37. Можно ли бесконечно повышать налоги? Бесконечно повышать налоги нельзя. Рассмотрим кривую Лаффера

- 38. Исследования экономистов показывают, что рост государственных расходов приводя к увеличению доходов, не обеспечивает такого прироста налогов,

- 39. В 30-е годы Дж. Кейнс и шведские экономисты Г. Мюрдаль и Б. Улин предложили отступить от

- 40. Когда при исполнении бюджета: - уровень дефицита бюджета превышает установленный при утверждении бюджета показатель; - или

- 41. Способы финансирования дефицита государственного бюджета Дефицит государственного бюджета может быть профинансирован тремя способами: 1) за счет

- 42. Эмиссионный способ финансирования дефицита государственного бюджета Государство (Центральный банк) увеличивает денежную массу, т.е. выпускает в обращение

- 43. Недостатки: • Главный недостаток эмиссионного способа финансирования дефицита государственного бюджета состоит в том, что в долгосрочном

- 44. Финансирование дефицита государственного бюджета за счет внутреннего долга Государство выпускает ценные бумаги (государственные облигации и казначейские

- 45. Недостатки: • По долгам надо платить. Очевидно, что население не будет покупать государственные облигации, если они

- 46. Если государство будет использовать только этот метод финансирования дефицита государственного бюджета, то может наступить момент в

- 47. • Долговой способ финансирования дефицита государственного бюджета может привести к дефициту платежного баланса. Не случайно в

- 48. Финансирование дефицита государственного бюджета с помощью внешнего долга В этом случае дефицит бюджета финансируется за счет

- 49. Государственный (муниципальный) долг обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц, другие

- 50. Внешний гос. долг страны http://info.minfin.ru/fbrash.php После распада СССР внешний долг России неуклонно возрастал и достиг своего

- 51. на 1 июля 2014 года

- 53. Сравнительный анализ с 2014 годом, млрд. долл.

- 54. Внутренний долг, млрд. руб. Основные государственные долговые обязательства, обеспеченные Правительством РФ, включают: государственные краткосрочные облигации ГКО;

- 55. методы управления государственным долгом Реструктуризация — изменение сроков погашения или условий предоставления займа Консолидация — увеличение

- 56. Влияние госдолга на экономику По абсолютной величине государственного долга невозможно определить его бремя для экономики. Для

- 57. Серьезные проблемы и негативные последствия большого государственного долга, заключаются в следующем: Снижается эффективность экономики, поскольку отвлекаются

- 58. Государственные фонды В 2008 году стабилизационный фонд был разделен на Резервный фонд и Фонд национального благосостояния.

- 59. Фонд национального благосостояния представляет собой часть средств федерального бюджета, подлежащих обособленному учёту и управлению в целях

- 60. Резервный фонд РФ

- 61. Проблемы бюджета Анализ состояния бюджетной системы в течение ряда последних лет свидетельствует, что в числе первоочередных

- 62. Бюджетная политика государства Бюджетная политика государства — это совокупность мероприятий в сфере организации бюджетных отношений с

- 63. Бюджетная политика включает политику в области доходов бюджета (фискальную); политику в области расходов бюджета; политику в

- 64. Цели бюджетной политики Целями бюджетной политики являются: - законодательное разграничение бюджетных полномочий между федеральными органами власти,

- 65. Инструменты бюджетной политики Основными инструментами проведения государственной бюджетной политики выступают, прежде всего, такие фискальные рычаги воздействия,

- 66. Совершенствование бюджетной политики Для дальнейшего совершенствования бюджетной политики необходимо осуществить реконструкцию основных ее принципов: - реалистичности,

- 68. Скачать презентацию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Налоги в экономической системе общества

Налоги в экономической системе общества Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году

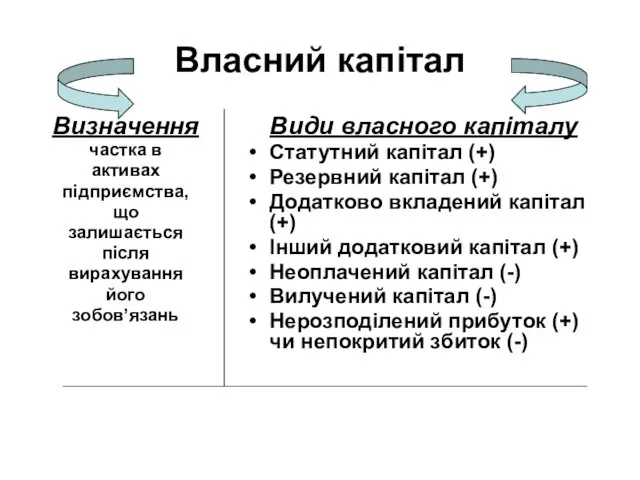

Актуальные вопросы исчисления и уплаты налога на добавленную стоимость в 2019 году Власний капітал

Власний капітал Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Податкова система Швеції

Податкова система Швеції Содержание и принципы организации финансов предприятия

Содержание и принципы организации финансов предприятия Страхование. Сущность и классификация страхования

Страхование. Сущность и классификация страхования Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Государственная помощь гражданам, имеющим детей

Государственная помощь гражданам, имеющим детей Кредит, его сущность, содержание и виды

Кредит, его сущность, содержание и виды Пилотный проект Прямые выплаты

Пилотный проект Прямые выплаты Транспортные условия внешнеторговых договоров купли - продажи

Транспортные условия внешнеторговых договоров купли - продажи Учёт капитала

Учёт капитала Бюджетное управление на предприятии. 6 (ч. 1)

Бюджетное управление на предприятии. 6 (ч. 1) Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Анализ компании

Анализ компании Инициативное бюджетирование в Московской области

Инициативное бюджетирование в Московской области Происхождение, сущность, функции и виды денег

Происхождение, сущность, функции и виды денег Технический анализ финансовых рынков

Технический анализ финансовых рынков Доверительное управление капиталом

Доверительное управление капиталом Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Проект поддержки местных инициатив (ППМИ)

Проект поддержки местных инициатив (ППМИ) Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Корпорация

Корпорация Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Финансовый менеджмент. Тема 5. Модели финансового менеджмента

Финансовый менеджмент. Тема 5. Модели финансового менеджмента