- Страхование. Сущность и классификация страхования

Содержание

- 2. Цель дисциплины: «Страхование» - формирование у студентов, обучающихся по направлению 38.03.01 «Экономика» профиль «Финансы и кредит»

- 3. Основные темы: Сущность и классификация страхования. Юридические основы страховых отношений. Основы построения страховых тарифов. Основы перестрахования.

- 4. Структура курса по РПД Страхование_Л1

- 5. Страхование_Л1 Структура курса: Лекции – 18 часов Практические занятия (семинары) – 54 часа (4 курс), 18

- 6. Страхование_Л1 Рекомендуемая литература Страхование: учебник / под ред. Л.А. Орланюк-Малицкой. – М.: Юрайт, 2011. (Библиотека) Учебники:

- 7. Нормативно-правовые акты 1. Гражданский Кодекс Российской Федерации, часть II, глава 48. — №14-ФЗ (в редакции последующих

- 8. Основная литература 1. Страхование: Учебник для студ., обуч. по спец. "Финансы и кредит" / Под ред.

- 9. Дополнительная литература 1. Абрамов В.Ю. Страхование: теория и практика. / В.Ю.Абрамов − М.: Волтерс Клувер, 2007.

- 10. Перечень ресурсов информационно-коммуникационной сети «Интернет» 1. www.minfin.ru - Министерство финансов РФ. 2. www.allinsuranse.ru - Страхование в

- 11. Вопросы к экзамену 1. Риск как основа страховых отношений. 2. Страховая защита и способы ее реализации.

- 12. Страхование_Л1 Лекция 1. Общие принципы страхования Вопросы лекции: Экономическая сущность страхования Страховой риск Страховые фонды История

- 13. Страхование_Л1 1.1 Экономическая сущность страхования Страхование - отношения по защите имущественных интересов физических и юридических лиц

- 14. Объектом страхования выступает жизнь, здоровье, трудоспособность граждан – при личном страховании; здания, сооружения, транспортные средства и

- 15. Субъекты страховой деятельности: 1.Страхователи – физические или юридические лица, уплачивающие страховые взносы и имеющие право получить

- 16. Страхование_Л1

- 17. Страховые агенты - физические или юридические лица, действующие от имени страховщика и по его поручению в

- 18. Страховая защита – совокупность отношений, связанных с недопущением наступления неблагоприятных событий, носящих случайный характер, преодолением отрицательных

- 19. Признаки страхования как экономической категории: Наличие денежных перераспределительных отношений по поводу возмещения ущерба при возникновении нежелательного

- 20. Специфика страхования как финансовой услуги Денежные отношения в страховании возникают и обеспечиваются только между участниками формирования

- 21. Уровни страховой защиты от рисков: 1. Межгосударственный уровень страховой защиты – реализуется в виде государственных гарантий.

- 22. 1.2 Страховой риск Страховая защита – способ управления рисками Страховой риск – это вероятностное событие, в

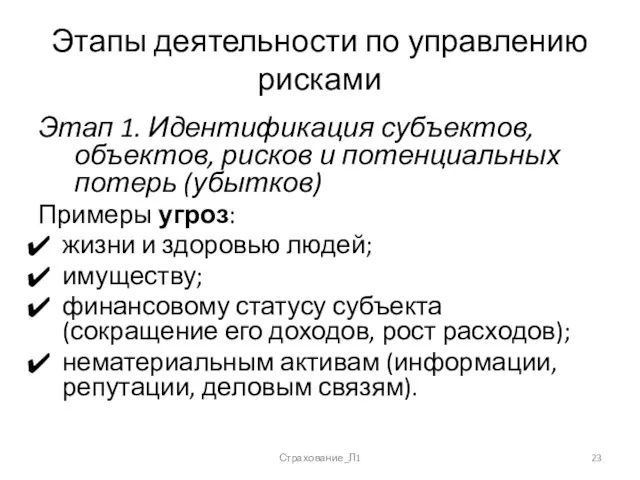

- 23. Этапы деятельности по управлению рисками Этап 1. Идентификация субъектов, объектов, рисков и потенциальных потерь (убытков) Примеры

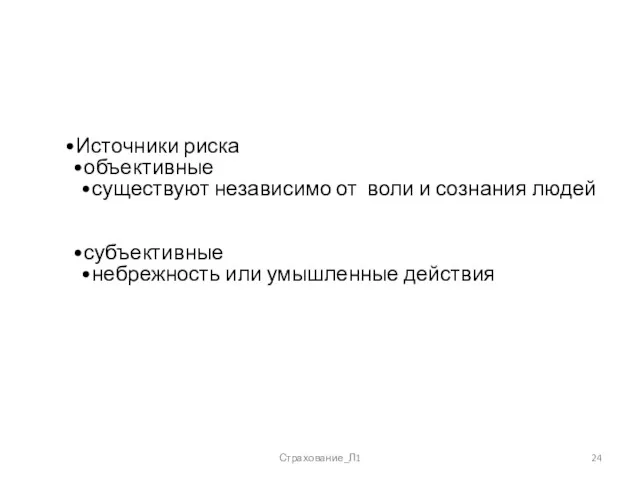

- 24. Источники риска объективные существуют независимо от воли и сознания людей субъективные небрежность или умышленные действия Страхование_Л1

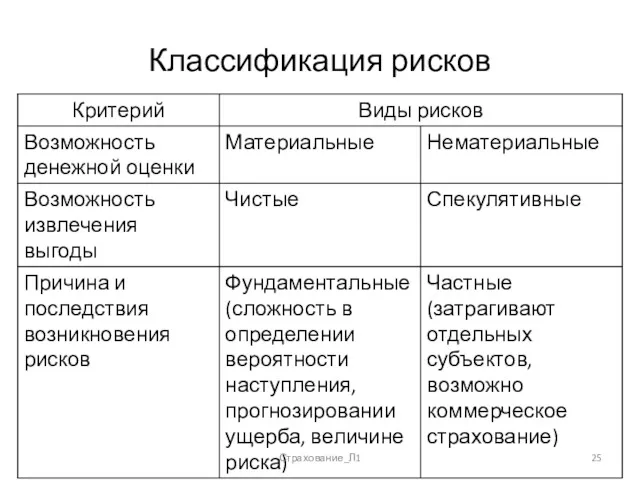

- 25. Классификация рисков Страхование_Л1

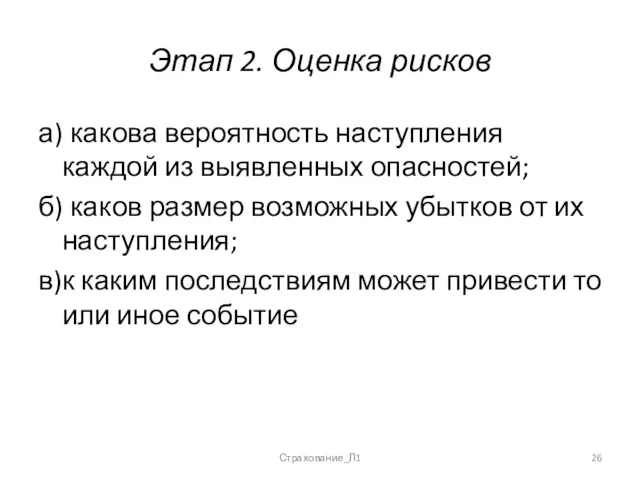

- 26. Этап 2. Оценка рисков а) какова вероятность наступления каждой из выявленных опасностей; б) каков размер возможных

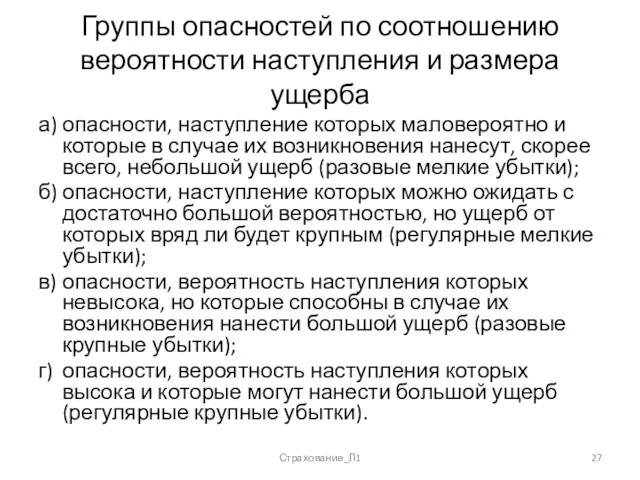

- 27. Группы опасностей по соотношению вероятности наступления и размера ущерба а) опасности, наступление которых маловероятно и которые

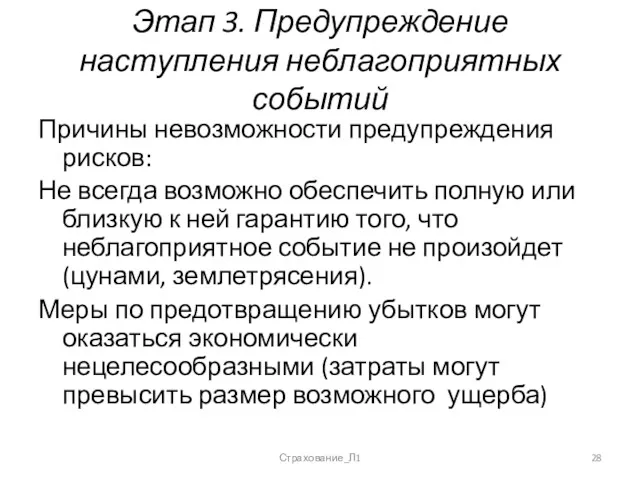

- 28. Этап 3. Предупреждение наступления неблагоприятных событий Причины невозможности предупреждения рисков: Не всегда возможно обеспечить полную или

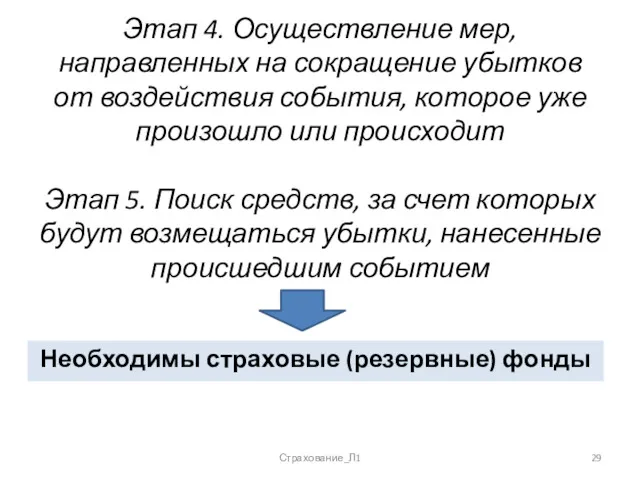

- 29. Этап 4. Осуществление мер, направленных на сокращение убытков от воздействия события, которое уже произошло или происходит

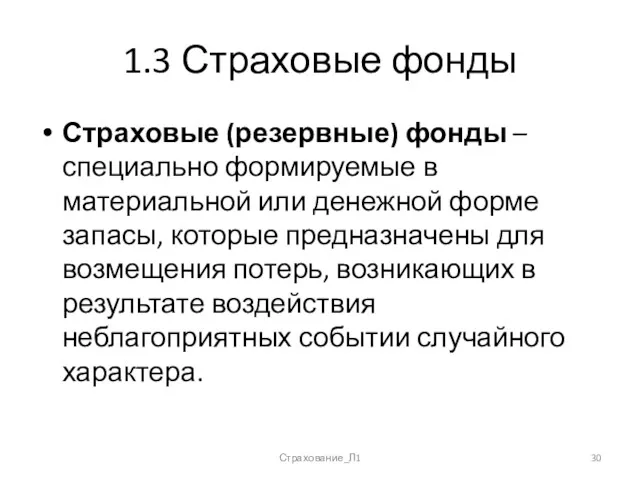

- 30. 1.3 Страховые фонды Страховые (резервные) фонды – специально формируемые в материальной или денежной форме запасы, которые

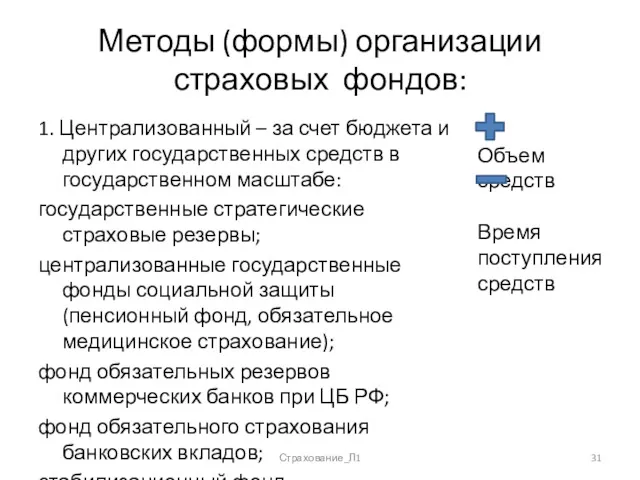

- 31. Методы (формы) организации страховых фондов: 1. Централизованный – за счет бюджета и других государственных средств в

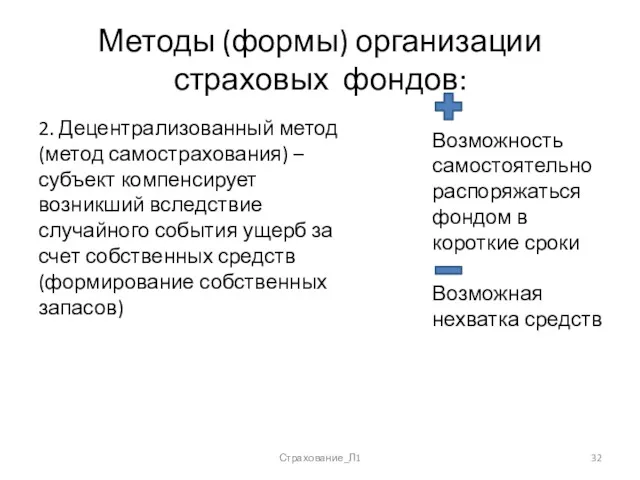

- 32. Методы (формы) организации страховых фондов: 2. Децентрализованный метод (метод самострахования) – субъект компенсирует возникший вследствие случайного

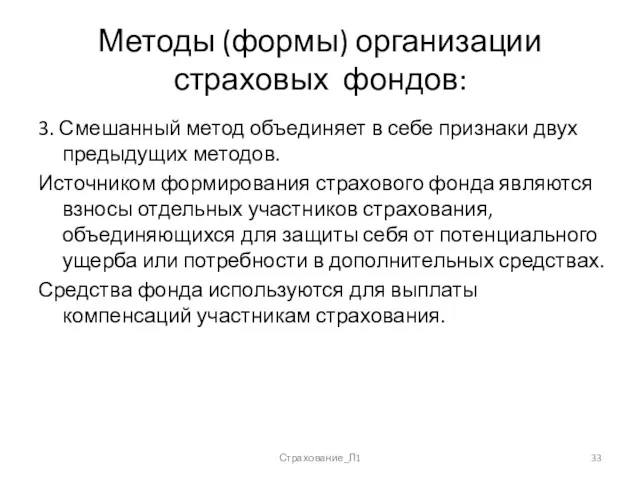

- 33. Методы (формы) организации страховых фондов: 3. Смешанный метод объединяет в себе признаки двух предыдущих методов. Источником

- 34. Основные характеристики страховых фондов Основным источником формирования страхового фонда являются взносы, уплачиваемые всеми его участниками. Собранные

- 35. Основные характеристики страховых фондов Средства страхового фонда, за исключением расходов на осуществление страховой деятельности (например, на

- 36. Основные характеристики страховых фондов Средства из страхового фонда выплачиваются только при наступлении событий, заранее оговоренных при

- 37. Основные характеристики страховых фондов Право на получение выплаты из страхового фонда возникает, как правило, только в

- 38. 1.4 История развития страхования - на самостоятельное изучение Страхование_Л1

- 39. 1.5 Роль и функции страхования Возмещения убытков Социальная Инвестиционная Предупредительная Страхование_Л1 Функции страхования

- 40. Реализация данных функций имеет свою специфику в зависимости от уровня страхования: индивидуум, предприятие, экономика страны в

- 41. Страховые компании выполняют также ряд частных функций: Предпринимательская функция. Инновационная функция. Контрольная функция. Маркетинговая функция. Организационная

- 42. Самостоятельно привести примеры реализации данных функций – конкретные, с количественными оценками, с указанием источников! Страхование_Л1

- 43. 1.6 Организационные и юридические аспекты страхования Страхование_Л1

- 44. Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992 N 4015-1 (последняя редакция) Страхование_Л1

- 45. Цель организации страхового дела – обеспечение защиты имущественных интересов физических и юридических лиц, Российской Федерации, субъектов

- 46. Классификация страхования 1. По историческому признаку: морское страхование (с XV века); личное страхование (с XVI века);

- 47. 2. По форме проведения Формы страхования добровольное обязательное Страхование_Л1

- 48. 3. По форме организации страховщика: государственное страхование; акционерное страхование; взаимное, или кооперативное страхование Страхование_Л1

- 49. 4. По объекту страхования: личное страхование – имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным

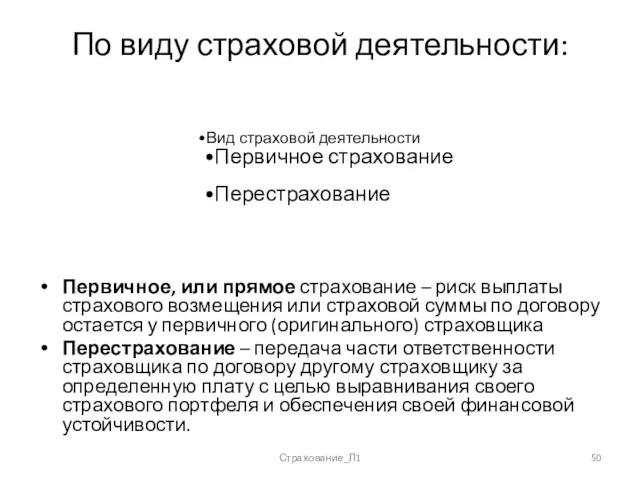

- 50. По виду страховой деятельности: Первичное, или прямое страхование – риск выплаты страхового возмещения или страховой суммы

- 51. По особенностям формирования страхового фонда: Накопительное страхование – предполагает длительное накопление страховых взносов (ряд лет). Общее

- 52. По виду страхования: 1) страхование жизни на случай смерти, дожития до определенного возраста или срока, либо

- 53. По виду страхования: 9) страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования; 11)

- 54. Участники страхового рынка страхователи, застрахованные лица, выгодоприобретатели; страховые организации, в том числе перестраховочные организации; общества взаимного

- 55. Актуарий – специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается разработкой методологии и исчислением страховых

- 56. Сюрвейеры — это эксперты, осуществляющие осмотр имущества, принимаемого на страхование, определяющие его стоимость и приемлемую страховую

- 57. Аварийные комиссары и аджастеры: функции Проведение осмотра поврежденного и розыск пропавшего имущества; Установление причин, характера и

- 58. Комплекс маркетинга в страховании: исследование страхового рынка; разработка страховых услуг, которые могут быть востребованы на страховом

- 59. Законодательная база страхования Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.07.2018,

- 60. Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» Федеральный закон РФ

- 61. Федеральный закон от 28.03.1998 N 52-ФЗ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных

- 62. Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» Федеральный закон

- 63. Федеральный закон от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение

- 64. Государственное регулирование страховой деятельности Цели государственного регулирования: обеспечение надежного и стабильного функционирования страхового рынка страны; обеспечение

- 65. Методы государственного регулирования: принятие законов и других нормативных актов в области страхования; контроль уполномоченными государственными органами

- 66. Страховой надзор Цели надзора: соблюдение страхового законодательства участниками страхового рынка; предупреждение и пресечение нарушений страхового законодательства;

- 67. Страховой надзор осуществляется Центральным Банком России Страхование_Л1

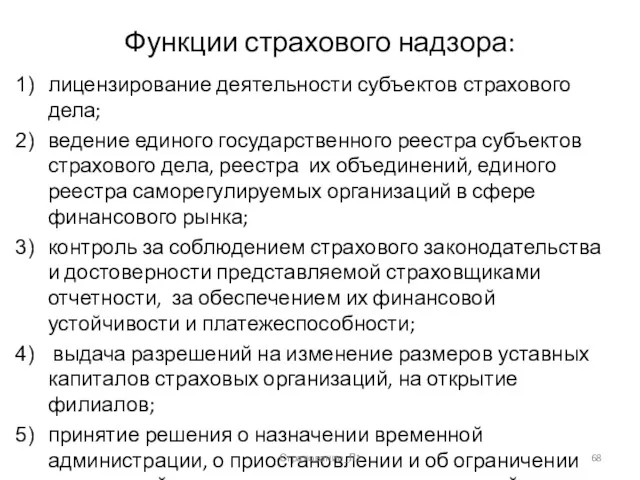

- 68. Функции страхового надзора: лицензирование деятельности субъектов страхового дела; ведение единого государственного реестра субъектов страхового дела, реестра

- 70. Скачать презентацию

Цель дисциплины: «Страхование» - формирование у студентов, обучающихся по направлению 38.03.01 «Экономика»

Цель дисциплины: «Страхование» - формирование у студентов, обучающихся по направлению 38.03.01 «Экономика»

Основные темы:

Сущность и классификация страхования.

Юридические основы страховых отношений.

Основы построения

Основные темы:

Сущность и классификация страхования.

Юридические основы страховых отношений.

Основы построения

Структура курса по РПД

Страхование_Л1

Структура курса по РПД

Страхование_Л1

Страхование_Л1

Структура курса:

Лекции – 18 часов

Практические занятия (семинары) – 54 часа (4

Страхование_Л1

Структура курса:

Лекции – 18 часов

Практические занятия (семинары) – 54 часа (4

Страхование_Л1

Рекомендуемая литература

Страхование: учебник / под ред. Л.А. Орланюк-Малицкой. – М.: Юрайт,

Страхование_Л1

Рекомендуемая литература

Страхование: учебник / под ред. Л.А. Орланюк-Малицкой. – М.: Юрайт,

Нормативно-правовые акты

1. Гражданский Кодекс Российской Федерации, часть II, глава 48. —

Нормативно-правовые акты

1. Гражданский Кодекс Российской Федерации, часть II, глава 48. —

Основная литература

1. Страхование: Учебник для студ., обуч. по спец. "Финансы и

Основная литература

1. Страхование: Учебник для студ., обуч. по спец. "Финансы и

Дополнительная литература

1. Абрамов В.Ю. Страхование: теория и практика. / В.Ю.Абрамов −

Дополнительная литература

1. Абрамов В.Ю. Страхование: теория и практика. / В.Ю.Абрамов −

Перечень ресурсов информационно-коммуникационной сети «Интернет»

1. www.minfin.ru - Министерство финансов РФ.

2.

Перечень ресурсов информационно-коммуникационной сети «Интернет»

1. www.minfin.ru - Министерство финансов РФ.

2.

Вопросы к экзамену

1. Риск как основа страховых отношений.

2. Страховая защита

Вопросы к экзамену

1. Риск как основа страховых отношений.

2. Страховая защита

Страхование_Л1

Лекция 1. Общие принципы страхования

Вопросы лекции:

Экономическая сущность страхования

Страховой риск

Страховые фонды

История развития

Страхование_Л1

Лекция 1. Общие принципы страхования

Вопросы лекции:

Экономическая сущность страхования

Страховой риск

Страховые фонды

История развития

Страхование_Л1

1.1 Экономическая сущность страхования

Страхование - отношения по защите имущественных интересов

Страхование_Л1

1.1 Экономическая сущность страхования

Страхование - отношения по защите имущественных интересов

Объектом страхования выступает жизнь, здоровье, трудоспособность граждан – при личном страховании;

Объектом страхования выступает жизнь, здоровье, трудоспособность граждан – при личном страховании;

Субъекты страховой деятельности:

1.Страхователи – физические или юридические лица, уплачивающие страховые взносы

Субъекты страховой деятельности:

1.Страхователи – физические или юридические лица, уплачивающие страховые взносы

Страхование_Л1

Страхование_Л1

Страховые агенты - физические или юридические лица, действующие от имени страховщика

Страховые агенты - физические или юридические лица, действующие от имени страховщика

Страховая защита – совокупность отношений, связанных с недопущением наступления неблагоприятных событий,

Страховая защита – совокупность отношений, связанных с недопущением наступления неблагоприятных событий,

Признаки страхования как экономической категории:

Наличие денежных перераспределительных отношений по поводу возмещения

Признаки страхования как экономической категории:

Наличие денежных перераспределительных отношений по поводу возмещения

Специфика страхования

как финансовой услуги

Денежные отношения в страховании возникают и обеспечиваются

Специфика страхования

как финансовой услуги

Денежные отношения в страховании возникают и обеспечиваются

Уровни страховой защиты от рисков:

1. Межгосударственный уровень страховой защиты – реализуется

Уровни страховой защиты от рисков:

1. Межгосударственный уровень страховой защиты – реализуется

1.2 Страховой риск

Страховая защита – способ управления рисками

Страховой риск – это

1.2 Страховой риск

Страховая защита – способ управления рисками

Страховой риск – это

Этапы деятельности по управлению рисками

Этап 1. Идентификация субъектов, объектов, рисков и

Этапы деятельности по управлению рисками

Этап 1. Идентификация субъектов, объектов, рисков и

Источники риска

объективные

существуют независимо от воли и сознания людей

субъективные

небрежность или умышленные действия

Страхование_Л1

Источники риска

объективные

существуют независимо от воли и сознания людей

субъективные

небрежность или умышленные действия

Страхование_Л1

Классификация рисков

Страхование_Л1

Классификация рисков

Страхование_Л1

Этап 2. Оценка рисков

а) какова вероятность наступления каждой из выявленных опасностей;

б) каков размер

Этап 2. Оценка рисков

а) какова вероятность наступления каждой из выявленных опасностей;

б) каков размер

Группы опасностей по соотношению вероятности наступления и размера ущерба

а) опасности, наступление которых

Группы опасностей по соотношению вероятности наступления и размера ущерба

а) опасности, наступление которых

Этап 3. Предупреждение наступления неблагоприятных событий

Причины невозможности предупреждения рисков:

Не всегда возможно

Этап 3. Предупреждение наступления неблагоприятных событий

Причины невозможности предупреждения рисков:

Не всегда возможно

Этап 4. Осуществление мер, направленных на сокращение убытков от воздействия события,

Этап 4. Осуществление мер, направленных на сокращение убытков от воздействия события,

1.3 Страховые фонды

Страховые (резервные) фонды – специально формируемые в материальной или

1.3 Страховые фонды

Страховые (резервные) фонды – специально формируемые в материальной или

Методы (формы) организации страховых фондов:

1. Централизованный – за счет бюджета

Методы (формы) организации страховых фондов:

1. Централизованный – за счет бюджета

Методы (формы) организации страховых фондов:

2. Децентрализованный метод (метод самострахования) –

Методы (формы) организации страховых фондов:

2. Децентрализованный метод (метод самострахования) –

Методы (формы) организации страховых фондов:

3. Смешанный метод объединяет в себе

Методы (формы) организации страховых фондов:

3. Смешанный метод объединяет в себе

Основные характеристики страховых фондов

Основным источником формирования страхового фонда являются взносы, уплачиваемые

Основные характеристики страховых фондов

Основным источником формирования страхового фонда являются взносы, уплачиваемые

Основные характеристики страховых фондов

Средства страхового фонда, за исключением расходов на осуществление

Основные характеристики страховых фондов

Средства страхового фонда, за исключением расходов на осуществление

Основные характеристики страховых фондов

Средства из страхового фонда выплачиваются только при наступлении

Основные характеристики страховых фондов

Средства из страхового фонда выплачиваются только при наступлении

Основные характеристики страховых фондов

Право на получение выплаты из страхового фонда возникает,

Основные характеристики страховых фондов

Право на получение выплаты из страхового фонда возникает,

1.4 История развития страхования

- на самостоятельное изучение

Страхование_Л1

1.4 История развития страхования

- на самостоятельное изучение

Страхование_Л1

1.5 Роль и функции страхования

Возмещения

убытков

Социальная

Инвестиционная

Предупредительная

Страхование_Л1

Функции страхования

1.5 Роль и функции страхования

Возмещения

убытков

Социальная

Инвестиционная

Предупредительная

Страхование_Л1

Функции страхования

Реализация данных функций имеет свою специфику в зависимости от уровня страхования:

Реализация данных функций имеет свою специфику в зависимости от уровня страхования:

Страховые компании выполняют также ряд частных функций:

Предпринимательская функция.

Инновационная функция.

Контрольная

Страховые компании выполняют также ряд частных функций:

Предпринимательская функция.

Инновационная функция.

Контрольная

Самостоятельно привести примеры реализации данных функций – конкретные, с количественными оценками,

Самостоятельно привести примеры реализации данных функций – конкретные, с количественными оценками,

1.6 Организационные и юридические аспекты страхования

Страхование_Л1

1.6 Организационные и юридические аспекты страхования

Страхование_Л1

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992

Закон РФ «Об организации страхового дела в Российской Федерации» от 27.11.1992

Цель организации страхового дела – обеспечение защиты имущественных интересов физических и

Цель организации страхового дела – обеспечение защиты имущественных интересов физических и

Классификация страхования

1. По историческому признаку:

морское страхование (с XV века);

Классификация страхования

1. По историческому признаку:

морское страхование (с XV века);

2. По форме проведения

Формы страхования

добровольное

обязательное

Страхование_Л1

2. По форме проведения

Формы страхования

добровольное

обязательное

Страхование_Л1

3. По форме организации страховщика:

государственное страхование;

акционерное страхование;

взаимное, или

3. По форме организации страховщика:

государственное страхование;

акционерное страхование;

взаимное, или

4. По объекту страхования:

личное страхование – имущественные интересы, связанные с

4. По объекту страхования:

личное страхование – имущественные интересы, связанные с

По виду страховой деятельности:

Первичное, или прямое страхование – риск выплаты

По виду страховой деятельности:

Первичное, или прямое страхование – риск выплаты

По особенностям формирования страхового фонда:

Накопительное страхование – предполагает длительное накопление

По особенностям формирования страхового фонда:

Накопительное страхование – предполагает длительное накопление

По виду страхования:

1) страхование жизни на случай смерти, дожития до определенного

По виду страхования:

1) страхование жизни на случай смерти, дожития до определенного

По виду страхования:

9) страхование имущества юридических лиц, за исключением транспортных средств

По виду страхования:

9) страхование имущества юридических лиц, за исключением транспортных средств

Участники страхового рынка

страхователи,

застрахованные лица,

выгодоприобретатели;

страховые организации, в том числе перестраховочные

Участники страхового рынка

страхователи,

застрахованные лица,

выгодоприобретатели;

страховые организации, в том числе перестраховочные

Актуарий – специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается

Актуарий – специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается

Сюрвейеры — это эксперты, осуществляющие осмотр имущества, принимаемого на страхование, определяющие

Сюрвейеры — это эксперты, осуществляющие осмотр имущества, принимаемого на страхование, определяющие

Аварийные комиссары и аджастеры: функции

Проведение осмотра поврежденного и розыск пропавшего

Аварийные комиссары и аджастеры: функции

Проведение осмотра поврежденного и розыск пропавшего

Комплекс маркетинга в страховании:

исследование страхового рынка;

разработка страховых услуг, которые

Комплекс маркетинга в страховании:

исследование страхового рынка;

разработка страховых услуг, которые

Законодательная база страхования

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N

Законодательная база страхования

Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N

Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в

Федеральный закон от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в

Федеральный закон от 28.03.1998 N 52-ФЗ «Об обязательном государственном страховании жизни

Федеральный закон от 28.03.1998 N 52-ФЗ «Об обязательном государственном страховании жизни

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности

Федеральный закон от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности

Федеральный закон от 27.07.2010 N 225-ФЗ «Об обязательном страховании гражданской ответственности

Государственное регулирование страховой деятельности

Цели государственного регулирования:

обеспечение надежного и стабильного функционирования

Государственное регулирование страховой деятельности

Цели государственного регулирования:

обеспечение надежного и стабильного функционирования

Методы государственного регулирования:

принятие законов и других нормативных актов в области

Методы государственного регулирования:

принятие законов и других нормативных актов в области

Страховой надзор

Цели надзора:

соблюдение страхового законодательства участниками страхового рынка;

предупреждение и пресечение нарушений

Страховой надзор

Цели надзора:

соблюдение страхового законодательства участниками страхового рынка;

предупреждение и пресечение нарушений

Страховой надзор осуществляется Центральным Банком России

Страхование_Л1

Страховой надзор осуществляется Центральным Банком России

Страхование_Л1

Функции страхового надзора:

лицензирование деятельности субъектов страхового дела;

ведение единого государственного реестра субъектов

Функции страхового надзора:

лицензирование деятельности субъектов страхового дела;

ведение единого государственного реестра субъектов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Типові задачі (2)

Типові задачі (2) International Monetary and Financial Organization: International Monetary Fund

International Monetary and Financial Organization: International Monetary Fund Базовые концепции финансового менеджмента. Тема 2

Базовые концепции финансового менеджмента. Тема 2 Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Зарплатный проект

Зарплатный проект Банковские продукты для бизнеса

Банковские продукты для бизнеса Управление денежными средствами и легко реализуемыми ценными бумагами

Управление денежными средствами и легко реализуемыми ценными бумагами Организация бюджетного процесса в РФ

Организация бюджетного процесса в РФ Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Бюджеттік жүйе

Бюджеттік жүйе Документооборот и заполнение. Заявления о страховании по договору Премиум

Документооборот и заполнение. Заявления о страховании по договору Премиум Планирование ресурсов проекта. Формирование бюджета проекта

Планирование ресурсов проекта. Формирование бюджета проекта Банк Москвы

Банк Москвы Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке)

Формы поддержки инновационных компаний в ГАУ ТО Западно-Сибирский инновационный центр (Тюменском Технопарке) Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Таможенные органы РФ

Таможенные органы РФ Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Оплата труда на предприятии

Оплата труда на предприятии Основы бухгалтерского учета хозяйственных процессов

Основы бухгалтерского учета хозяйственных процессов Бюджетные правонарушения

Бюджетные правонарушения КАСКО и ОСАГО

КАСКО и ОСАГО Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк Методы оценки внутренних рисков предприятия

Методы оценки внутренних рисков предприятия Сущность и формы кредита

Сущность и формы кредита