- Учёт капитала

Содержание

- 2. Собственный капитал включает уставный капитал; резервный капитал; добавочный капитал; нераспределенную прибыль; целевое финансирование.

- 3. УСТАВНЫЙ КАПИТАЛ это совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в

- 4. Учет уставного капитала осуществляют на счете 80 "Уставный капитал". Сальдо этого счета должно соответствовать размеру уставного

- 5. Увеличение уставного капитала отражается по Кредиту счёта 80 Дебет счетов: 75 «Расчеты с учредителями» - на

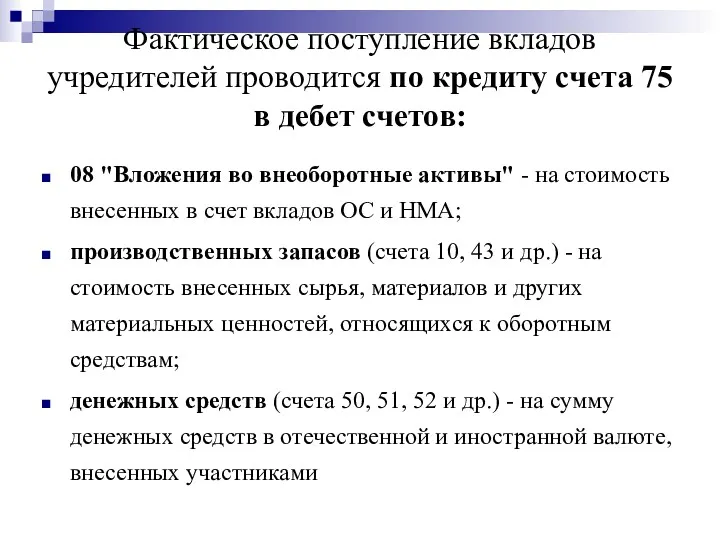

- 6. Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет счетов: 08 "Вложения во внеоборотные

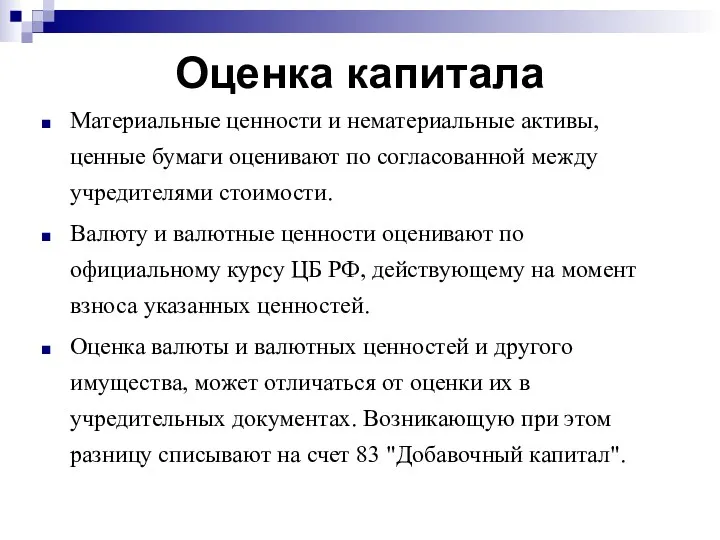

- 7. Оценка капитала Материальные ценности и нематериальные активы, ценные бумаги оценивают по согласованной между учредителями стоимости. Валюту

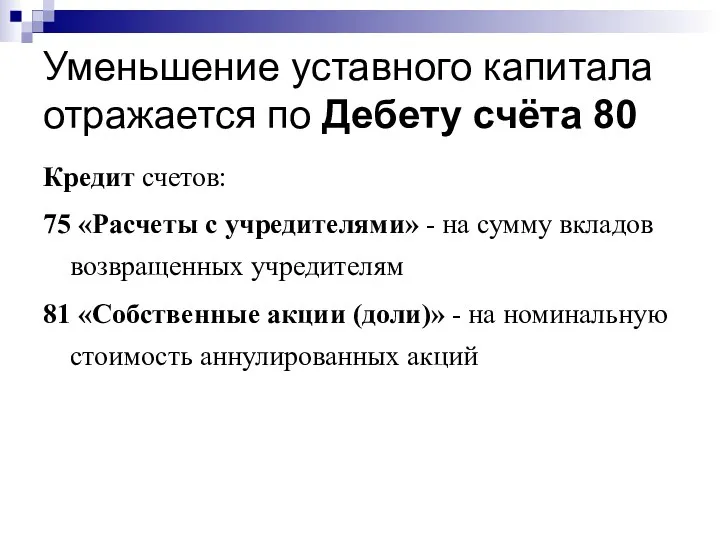

- 8. Уменьшение уставного капитала отражается по Дебету счёта 80 Кредит счетов: 75 «Расчеты с учредителями» - на

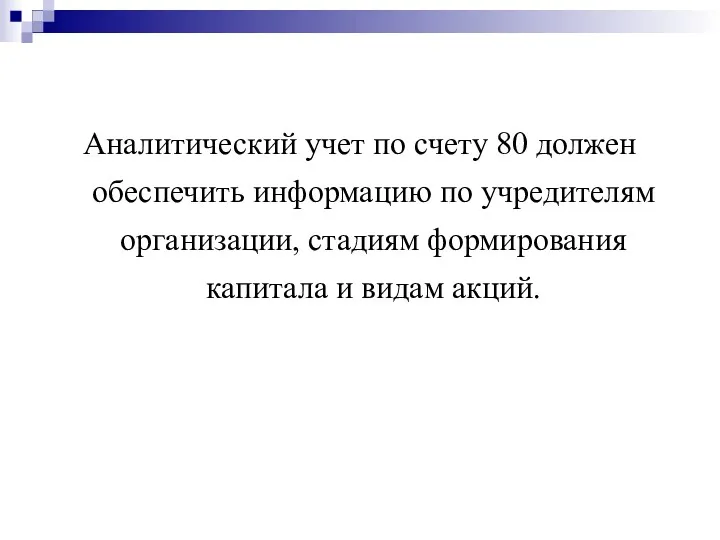

- 9. Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам

- 10. РЕЗЕРВНЫЙ КАПИТАЛ создается в соответствии с законодательством и учредительными документами за счет отчислений от прибыли для

- 11. Размер резервного капитала определяется уставом организации. В акционерных обществах он не может быть менее 15% от

- 12. Отчисления в резервный капитал акционерных обществ и совместных предприятий в пределах указанных ограничений (соответственно 15 и

- 13. Для получения информации о наличии и движении резервного капитала используют пассивный счет 82 "Резервный капитал"

- 14. Образование и пополнение резервного капитала отражают по Кредиту счёта 82 Дебет 84 «Нераспределенная прибыль»

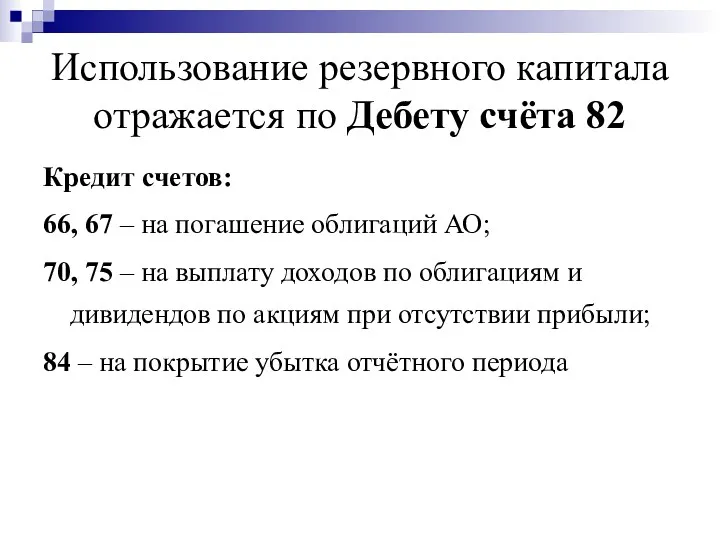

- 15. Использование резервного капитала отражается по Дебету счёта 82 Кредит счетов: 66, 67 – на погашение облигаций

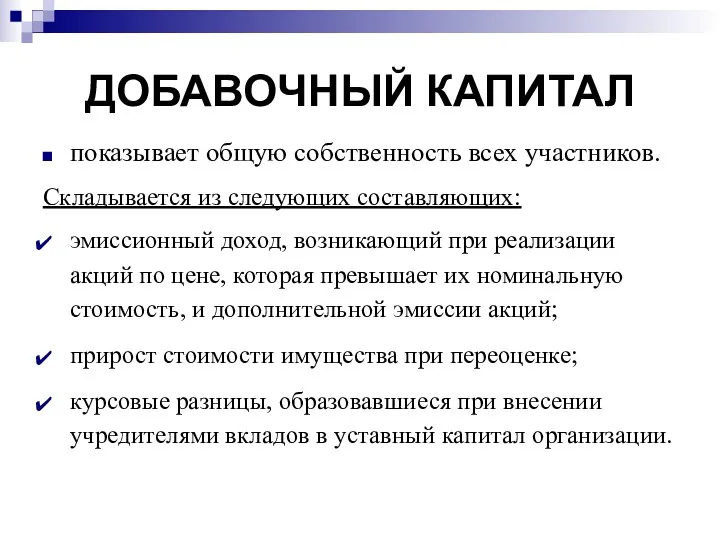

- 16. ДОБАВОЧНЫЙ КАПИТАЛ показывает общую собственность всех участников. Складывается из следующих составляющих: эмиссионный доход, возникающий при реализации

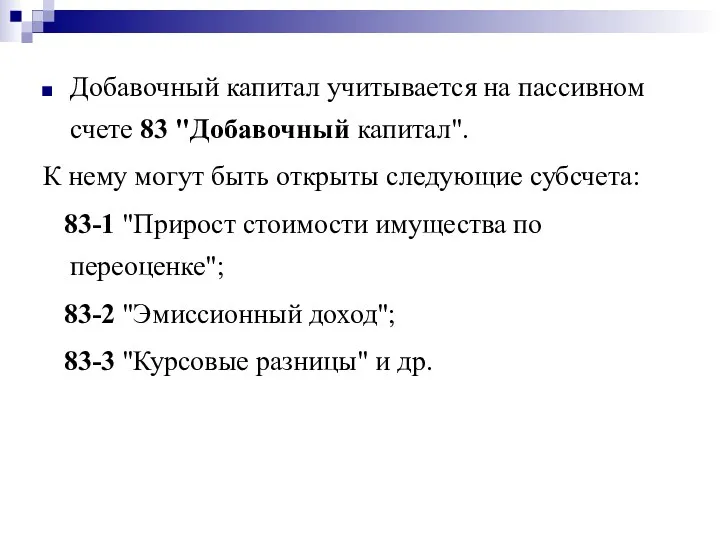

- 17. Добавочный капитал учитывается на пассивном счете 83 "Добавочный капитал". К нему могут быть открыты следующие субсчета:

- 18. Увеличение добавочного капитала отражается по Кредиту счета 83 Дебет счетов 01 – при дооценке ОС; 50,

- 19. Использование добавочного капитала отражают по Дебету счёта 83 Кредит счетов: 80 – увеличение уставного капитала; 01,

- 20. Аналитический учёт организуется таким образом, чтобы обеспечить получение информации по источникам образования и направлениям использования средств

- 21. НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ часть прибыли остающаяся в распоряжении предприятия после осуществления всех необходимых выплат

- 22. Для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка используется активно-пассивный счёт

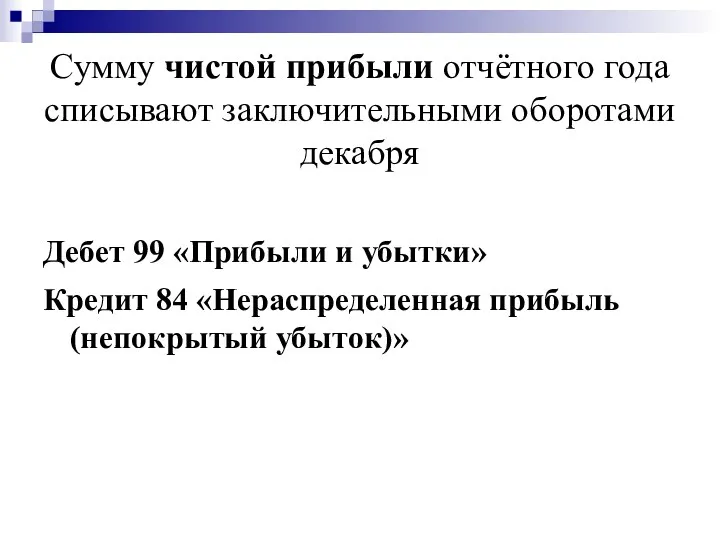

- 23. Сумму чистой прибыли отчётного года списывают заключительными оборотами декабря Дебет 99 «Прибыли и убытки» Кредит 84

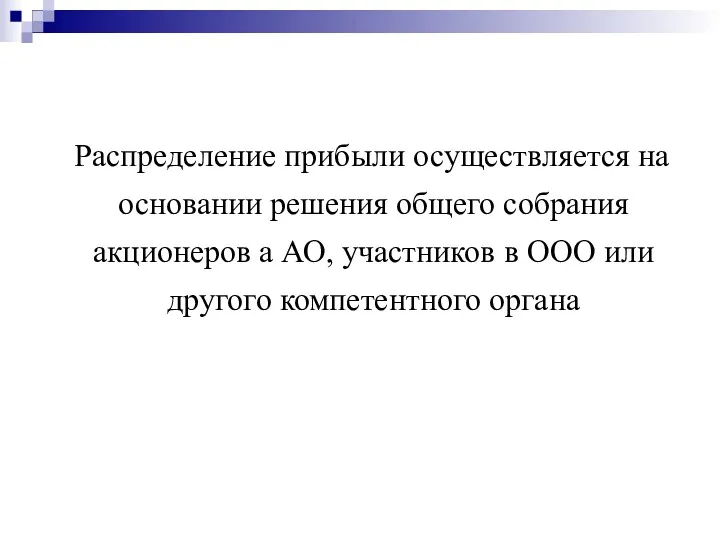

- 24. Распределение прибыли осуществляется на основании решения общего собрания акционеров а АО, участников в ООО или другого

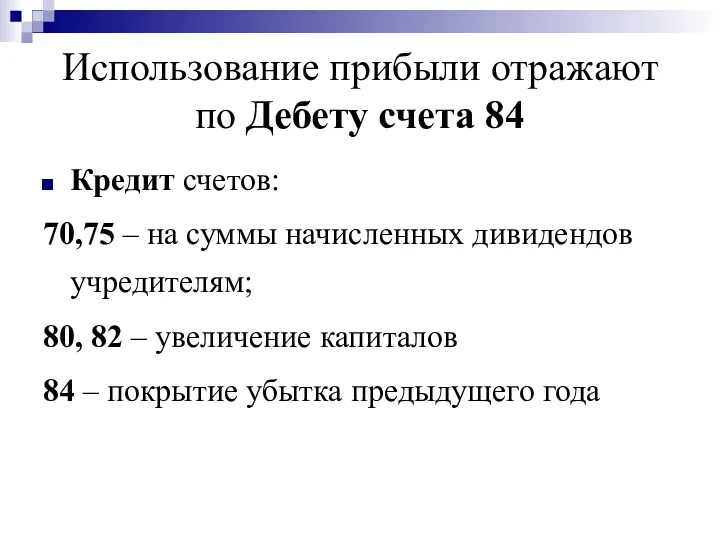

- 25. Использование прибыли отражают по Дебету счета 84 Кредит счетов: 70,75 – на суммы начисленных дивидендов учредителям;

- 26. Сумму чистого убытка отчётного года списывают заключительными оборотами декабря Дебет 84 «Нераспределенная прибыль (непокрытый убыток)» Кредит

- 27. Погашение убытка отражается по Кредиту счета 84 Дебет счетов: 75 – за счёт целевых взносов; 80

- 28. Аналитический учёт должен обеспечить формирование информации по направлениям использования средств

- 29. ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ Средства, получаемые организацией на строго определённые цели: научно-исследовательские работы, подготовку кадров, содержание детских учреждений

- 30. Для обобщения информации о целевом финансировании используется пассивный счёт 86 «Целевое финансирование»

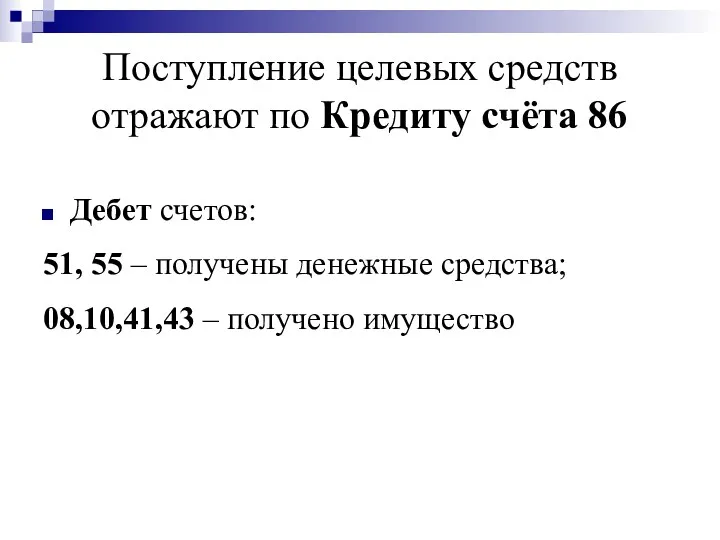

- 31. Поступление целевых средств отражают по Кредиту счёта 86 Дебет счетов: 51, 55 – получены денежные средства;

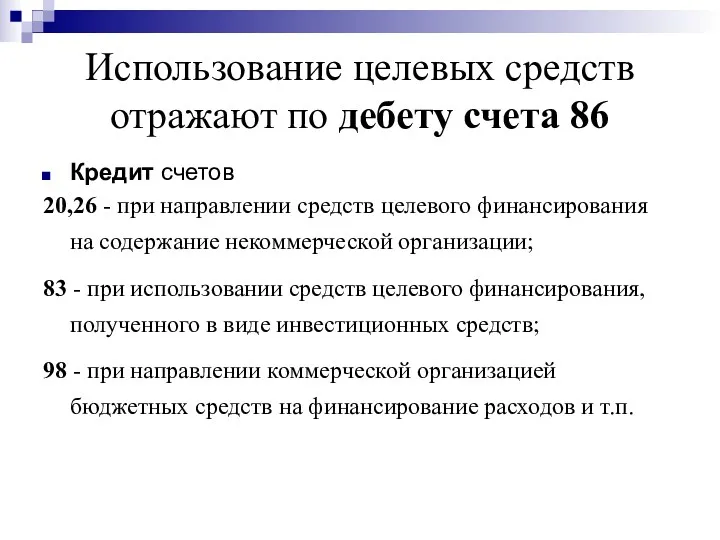

- 32. Использование целевых средств отражают по дебету счета 86 Кредит счетов 20,26 - при направлении средств целевого

- 34. Скачать презентацию

Собственный капитал включает

уставный капитал;

резервный капитал;

добавочный капитал;

нераспределенную прибыль;

целевое финансирование.

Собственный капитал включает

уставный капитал;

резервный капитал;

добавочный капитал;

нераспределенную прибыль;

целевое финансирование.

УСТАВНЫЙ КАПИТАЛ

это совокупность в денежном выражении вкладов (долей, акций по номинальной

УСТАВНЫЙ КАПИТАЛ

это совокупность в денежном выражении вкладов (долей, акций по номинальной

Учет уставного капитала осуществляют на счете 80 "Уставный капитал". Сальдо этого

Учет уставного капитала осуществляют на счете 80 "Уставный капитал". Сальдо этого

Увеличение уставного капитала отражается по Кредиту счёта 80

Дебет счетов:

75 «Расчеты с

Увеличение уставного капитала отражается по Кредиту счёта 80

Дебет счетов:

75 «Расчеты с

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет

Оценка капитала

Материальные ценности и нематериальные активы, ценные бумаги оценивают по согласованной

Оценка капитала

Материальные ценности и нематериальные активы, ценные бумаги оценивают по согласованной

Уменьшение уставного капитала отражается по Дебету счёта 80

Кредит счетов:

75 «Расчеты с

Уменьшение уставного капитала отражается по Дебету счёта 80

Кредит счетов:

75 «Расчеты с

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации,

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации,

РЕЗЕРВНЫЙ КАПИТАЛ

создается в соответствии с законодательством и учредительными документами за счет

РЕЗЕРВНЫЙ КАПИТАЛ

создается в соответствии с законодательством и учредительными документами за счет

Размер резервного капитала определяется уставом организации. В акционерных обществах он не

Размер резервного капитала определяется уставом организации. В акционерных обществах он не

Отчисления в резервный капитал акционерных обществ и совместных предприятий в пределах

Отчисления в резервный капитал акционерных обществ и совместных предприятий в пределах

Для получения информации о наличии и движении резервного капитала используют пассивный

Для получения информации о наличии и движении резервного капитала используют пассивный

Образование и пополнение резервного капитала отражают по Кредиту счёта 82

Дебет 84

Образование и пополнение резервного капитала отражают по Кредиту счёта 82

Дебет 84

Использование резервного капитала отражается по Дебету счёта 82

Кредит счетов:

66, 67 –

Использование резервного капитала отражается по Дебету счёта 82

Кредит счетов:

66, 67 –

ДОБАВОЧНЫЙ КАПИТАЛ

показывает общую собственность всех участников.

Складывается из следующих составляющих:

эмиссионный доход, возникающий

ДОБАВОЧНЫЙ КАПИТАЛ

показывает общую собственность всех участников.

Складывается из следующих составляющих:

эмиссионный доход, возникающий

Добавочный капитал учитывается на пассивном счете 83 "Добавочный капитал".

К нему

Добавочный капитал учитывается на пассивном счете 83 "Добавочный капитал".

К нему

Увеличение добавочного капитала отражается по Кредиту счета 83

Дебет счетов

01 –

Увеличение добавочного капитала отражается по Кредиту счета 83

Дебет счетов

01 –

Использование добавочного капитала отражают по Дебету счёта 83

Кредит счетов:

80 – увеличение

Использование добавочного капитала отражают по Дебету счёта 83

Кредит счетов:

80 – увеличение

Аналитический учёт организуется таким образом, чтобы обеспечить получение информации по источникам

Аналитический учёт организуется таким образом, чтобы обеспечить получение информации по источникам

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

часть прибыли остающаяся в распоряжении предприятия после осуществления всех необходимых

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

часть прибыли остающаяся в распоряжении предприятия после осуществления всех необходимых

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или

Для обобщения информации о наличии и движении сумм нераспределенной прибыли или

Сумму чистой прибыли отчётного года списывают заключительными оборотами декабря

Дебет 99 «Прибыли

Сумму чистой прибыли отчётного года списывают заключительными оборотами декабря

Дебет 99 «Прибыли

Распределение прибыли осуществляется на основании решения общего собрания акционеров а

Распределение прибыли осуществляется на основании решения общего собрания акционеров а

Использование прибыли отражают по Дебету счета 84

Кредит счетов:

70,75 – на суммы

Использование прибыли отражают по Дебету счета 84

Кредит счетов:

70,75 – на суммы

Сумму чистого убытка отчётного года списывают заключительными оборотами декабря

Дебет 84 «Нераспределенная

Сумму чистого убытка отчётного года списывают заключительными оборотами декабря

Дебет 84 «Нераспределенная

Погашение убытка отражается по Кредиту счета 84

Дебет счетов:

75 – за счёт

Погашение убытка отражается по Кредиту счета 84

Дебет счетов:

75 – за счёт

Аналитический учёт должен обеспечить формирование информации по направлениям использования средств

Аналитический учёт должен обеспечить формирование информации по направлениям использования средств

ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ

Средства, получаемые организацией на строго определённые цели: научно-исследовательские работы, подготовку

ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ

Средства, получаемые организацией на строго определённые цели: научно-исследовательские работы, подготовку

Для обобщения информации о целевом финансировании используется пассивный счёт 86 «Целевое

Для обобщения информации о целевом финансировании используется пассивный счёт 86 «Целевое

Поступление целевых средств отражают по Кредиту счёта 86

Дебет счетов:

51, 55 –

Поступление целевых средств отражают по Кредиту счёта 86

Дебет счетов:

51, 55 –

Использование целевых средств отражают по дебету счета 86

Кредит счетов

20,26 - при

Использование целевых средств отражают по дебету счета 86

Кредит счетов

20,26 - при

Развитие национальной платежной системы в России

Развитие национальной платежной системы в России Приват банкинг в России

Приват банкинг в России Государственный бюджет и его структура

Государственный бюджет и его структура Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Финансовая грамотность

Финансовая грамотность Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы Финансовый рынок

Финансовый рынок Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов

Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов Электронные деньги и платежные системы

Электронные деньги и платежные системы Әлеуметтік салықтар

Әлеуметтік салықтар Себестоимость продукции

Себестоимость продукции Бюджетная система США

Бюджетная система США Финансовая безопасность

Финансовая безопасность Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Налоговая политика и ее методы

Налоговая политика и ее методы