- Имущество и капитал организации. (Тема 2)

Содержание

- 2. Имущество организации (предприятия)

- 3. Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в производственной деятельности, это совокупность вещей, имущественных

- 4. При организации имущество предприятия создается за счет имущества учредителя, который передает ему его в виде вкладов

- 5. Имущество подразделяется на движимое и недвижимое. Законодательство РФ предусматривает государственную регистрацию прав на недвижимое имущество и

- 6. Общую информацию о составе и величине имущества предприятия можно получить из анализа бухгалтерского баланса предприятия, дающего

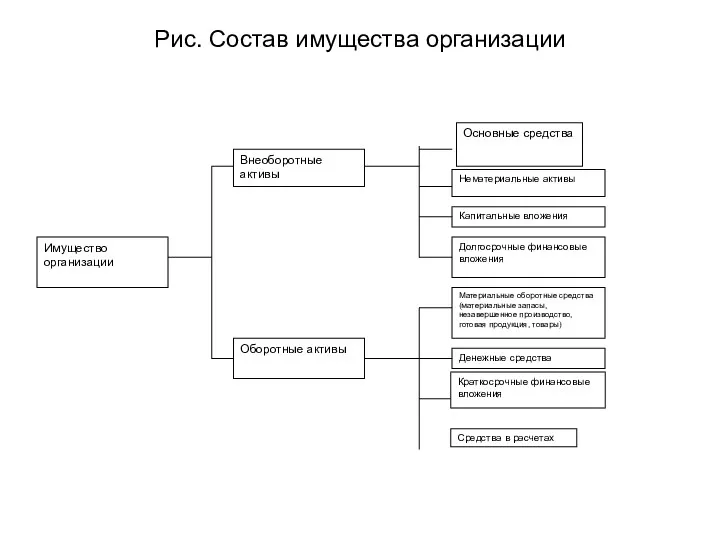

- 7. Так, помимо деления на движимое и недвижимое, в соответствии с Положением о бухгалтерском учете и отчетности

- 8. Рис. Состав имущества организации Краткосрочные финансовые вложения Средства в расчетах Основные средства

- 9. Внеоборотные активы Основным критерием отнесения активов к внеоборотным или оборотным является срок их использования: если объект

- 10. При таком подходе внеоборотным следует считать имущество, которое можно использовать многократно в течение продолжительного периода без

- 11. Основные средства или средства труда – это имущество, которое исполоьзуется в производстве продукции, при выполнении работ,

- 12. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы

- 13. Нематериальные элементы имущества создаются в процессе жизнедеятельности предприятия. К ним относятся: название предприятия, репутация фирмы и

- 14. Например, репутация — основной капитал предприятия, который позволяет экономить издержки, удерживать и привлекать постоянных партнеров, покупателей.

- 15. Капитальные вложения включают затраты на новое строительство, расширение, реконструкцию и техническое перевооружение предприятий, научно-исследовательские, опытно-конструкторские и

- 16. Финансовые вложения – это вложения свободных денежных средств организации в уставные капиталы и ценные бумаги других

- 17. Оборотные активы Оборотными активами считается имущество, которое нельзя использовать повторно в той же форме. Это имущество

- 18. К материальным оборотным средствам относят сырье и материалы, топливо, полуфабрикаты, возвратные отходы производства (отходы, которые могут

- 19. Денежные средства, которые принято относить к оборотным средствам, включают наличные деньги в кассе организации, на расчетном

- 20. Краткосрочные финансовые вложения считаются таковыми, если они осуществлены на срок менее одного года. Это вложения в

- 21. Средства в расчетах – это различные виды дебиторской задолженности, то есть средства, имеющиеся у организации потенциально,

- 22. Откуда берутся деньги? В любом сюжете сакраментальный вопрос: откуда берутся деньги? Давайте рассмотрим источники их образования.

- 23. Собственный капитал

- 24. Уставный капитал показывает размер собственных денежных средств - основных и оборотных фондов, которые инвестированы в коммерческое

- 25. Добавочный капитал — это эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных акций обществом

- 26. Акционерные общества обязаны создавать резервный капитал в порядке и размерах, определяемых их уставами, но не более

- 27. Резервный капитал включает ту часть собственного капитала предприятия, которая предназначена для покрытия непредвиденных потерь (убытков) от

- 28. Средства целевого финансирования из бюджета и внебюджетных фондов направляются на пополнение оборотных средств, капитальные и другие

- 29. Нераспределенная прибыль отчетного периода представляет собой разность между образовавшейся с начала года совокупной величиной прибыли и

- 30. Увеличение доли собственных средств за счет любого из перечисленных источников способствует усилению финансовой устойчивости предприятия.

- 31. К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность.

- 32. Долгосрочные кредиты и займы (на срок свыше 1 года) выдаются, как правило, на затраты по техническому

- 33. Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Оптимальными сроками таких ссуд является время

- 34. Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями, когда долг одного предприятия другому

- 35. Кредиторская задолженность возникает также в тех случаях, когда предприятие отражает суммы обязательств перед работниками по оплате

- 36. Привлечение заемных средств в оборот предприятия - нормальное явление. Это содействует временному улучшению финансового состояния при

- 37. Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно

- 39. Скачать презентацию

Имущество организации (предприятия)

Имущество организации (предприятия)

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в

При организации имущество предприятия создается за счет имущества учредителя, который передает

При организации имущество предприятия создается за счет имущества учредителя, который передает

Имущество подразделяется на движимое и недвижимое. Законодательство РФ предусматривает государственную регистрацию

Имущество подразделяется на движимое и недвижимое. Законодательство РФ предусматривает государственную регистрацию

Общую информацию о составе и величине имущества предприятия можно получить из

Общую информацию о составе и величине имущества предприятия можно получить из

Так, помимо деления на движимое и недвижимое, в соответствии с Положением

Рис. Состав имущества организации

Краткосрочные финансовые вложения

Средства в расчетах

Основные средства

Рис. Состав имущества организации

Краткосрочные финансовые вложения

Средства в расчетах

Основные средства

Внеоборотные активы

Основным критерием отнесения активов к внеоборотным или оборотным является срок

Внеоборотные активы

Основным критерием отнесения активов к внеоборотным или оборотным является срок

При таком подходе внеоборотным следует считать имущество, которое можно использовать многократно

При таком подходе внеоборотным следует считать имущество, которое можно использовать многократно

Основные средства или средства труда – это имущество, которое исполоьзуется в

Основные средства или средства труда – это имущество, которое исполоьзуется в

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и

Нематериальные элементы имущества создаются в процессе жизнедеятельности предприятия. К ним относятся:

Нематериальные элементы имущества создаются в процессе жизнедеятельности предприятия. К ним относятся:

Например, репутация — основной капитал предприятия, который позволяет экономить издержки, удерживать

Например, репутация — основной капитал предприятия, который позволяет экономить издержки, удерживать

Капитальные вложения включают затраты на новое строительство, расширение, реконструкцию и техническое

Капитальные вложения включают затраты на новое строительство, расширение, реконструкцию и техническое

Финансовые вложения – это вложения свободных денежных средств организации в уставные

Финансовые вложения – это вложения свободных денежных средств организации в уставные

Оборотные активы

Оборотными активами считается имущество, которое нельзя использовать повторно в той

Оборотные активы

Оборотными активами считается имущество, которое нельзя использовать повторно в той

К материальным оборотным средствам относят сырье и материалы, топливо, полуфабрикаты, возвратные

К материальным оборотным средствам относят сырье и материалы, топливо, полуфабрикаты, возвратные

Денежные средства, которые принято относить к оборотным средствам, включают наличные деньги

Краткосрочные финансовые вложения считаются таковыми, если они осуществлены на срок менее

Средства в расчетах – это различные виды дебиторской задолженности, то есть

Средства в расчетах – это различные виды дебиторской задолженности, то есть

Откуда берутся деньги?

В любом сюжете сакраментальный вопрос: откуда берутся деньги? Давайте

Откуда берутся деньги? В любом сюжете сакраментальный вопрос: откуда берутся деньги? Давайте

Собственный капитал

Собственный капитал

Уставный капитал показывает размер собственных денежных средств - основных и оборотных

Уставный капитал показывает размер собственных денежных средств - основных и оборотных

Добавочный капитал — это эмиссионный доход акционерного общества (суммы, полученные сверх

Добавочный капитал — это эмиссионный доход акционерного общества (суммы, полученные сверх

Акционерные общества обязаны создавать резервный капитал в порядке и размерах, определяемых

Акционерные общества обязаны создавать резервный капитал в порядке и размерах, определяемых

Резервный капитал включает ту часть собственного капитала предприятия, которая предназначена для

Резервный капитал включает ту часть собственного капитала предприятия, которая предназначена для

Средства целевого финансирования из бюджета и внебюджетных фондов направляются на пополнение

Средства целевого финансирования из бюджета и внебюджетных фондов направляются на пополнение

Нераспределенная прибыль отчетного периода представляет собой разность между образовавшейся с начала

Нераспределенная прибыль отчетного периода представляет собой разность между образовавшейся с начала

Увеличение доли собственных средств за счет любого из перечисленных источников способствует

Увеличение доли собственных средств за счет любого из перечисленных источников способствует

К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы,

К источникам заемных средств относятся долгосрочные и краткосрочные кредиты и займы,

Долгосрочные кредиты и займы (на срок свыше 1 года) выдаются, как

Долгосрочные кредиты и займы (на срок свыше 1 года) выдаются, как

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Оптимальными

Краткосрочные кредиты и займы используются для формирования оборотных средств предприятия. Оптимальными

Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями,

Кредиторская задолженность возникает, как правило, вследствие существующей системы расчетов между предприятиями,

Кредиторская задолженность возникает также в тех случаях, когда предприятие отражает суммы

Кредиторская задолженность возникает также в тех случаях, когда предприятие отражает суммы

Привлечение заемных средств в оборот предприятия - нормальное явление. Это содействует

Привлечение заемных средств в оборот предприятия - нормальное явление. Это содействует

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является

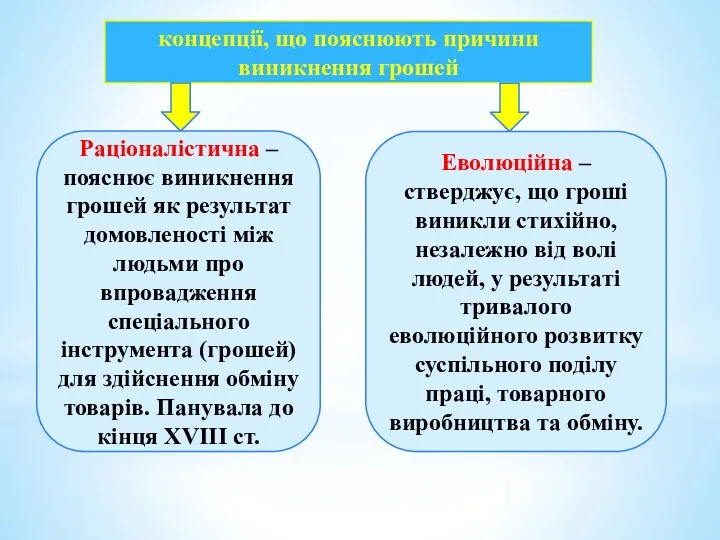

Концепції, що пояснюють причини виникнення грошей

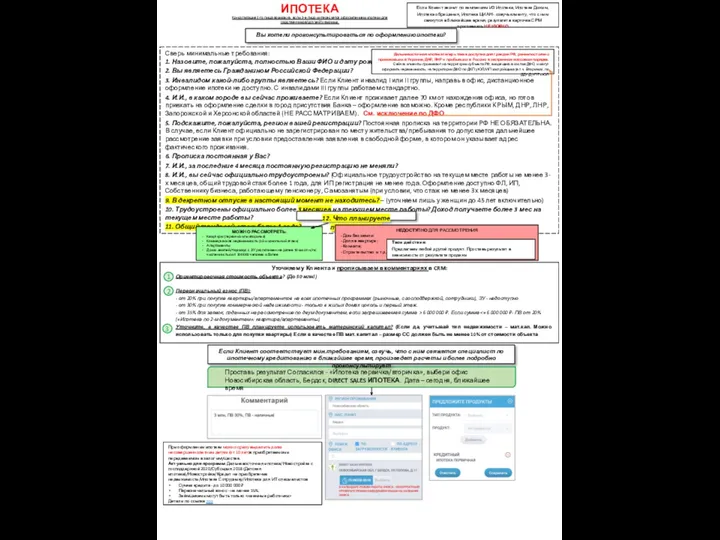

Концепції, що пояснюють причини виникнення грошей Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Домашняя бухгалтерия

Домашняя бухгалтерия Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение

Учет и оценка стоимости объектов интеллектуальной собственности: необходимость и значение Компенсация затрат на патентование и сертификацию российской продукции за рубежом

Компенсация затрат на патентование и сертификацию российской продукции за рубежом Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства История развития финансового контроля

История развития финансового контроля Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства

Сметное дело в строительстве. Лекция №3. Состав и группировка затрат сметной стоимости строительства Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бюджеттік жүйе

Бюджеттік жүйе История семьи Ротшильдов. История семьи Рокфеллеров

История семьи Ротшильдов. История семьи Рокфеллеров Gestión Fiscal Renta

Gestión Fiscal Renta Инвестиции PRO. Акции

Инвестиции PRO. Акции Наш розумний дім

Наш розумний дім Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год

Упрощения для малых предприятий при применении ФСБУ 6/2020 и ФСБУ 26/2020. Учетная политика на 2022 год Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Қазақстан Халық Банкі

Қазақстан Халық Банкі Нормативные и правовые основания законной налоговой оптимизации

Нормативные и правовые основания законной налоговой оптимизации История денежной единицы России

История денежной единицы России Изменение мотивации СЗ

Изменение мотивации СЗ Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС)

Открытие раздела на 71 лицевом счете. Формирование документа-основания в ГИИС ЭБ ПУР (КС) Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Gestión Fiscal

Gestión Fiscal Банковское право

Банковское право Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость Инструкция по расчету и перечислению заработной платы

Инструкция по расчету и перечислению заработной платы