- Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Содержание

- 2. 1. Економічна сутність та дефініція робочого капіталу. Чистий робочий капітал. Склад робочого капіталу. 2. Агресивний та

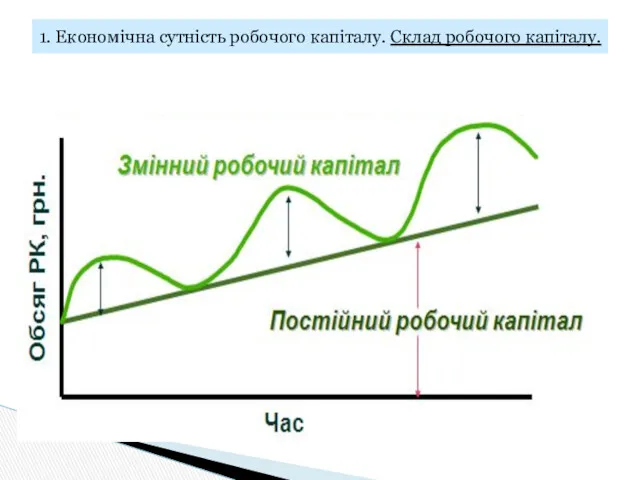

- 3. 1. Економічна сутність робочого капіталу. Склад робочого капіталу.

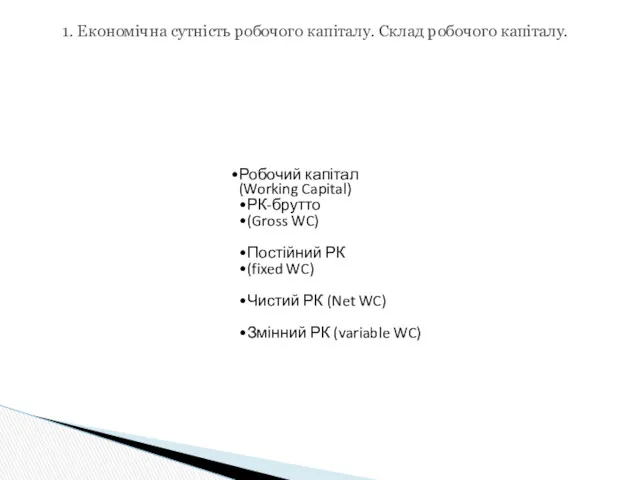

- 4. Робочий капітал (Working Capital) РК-брутто (Gross WC) Постійний РК (fixed WC) Чистий РК (Net WC) Змінний

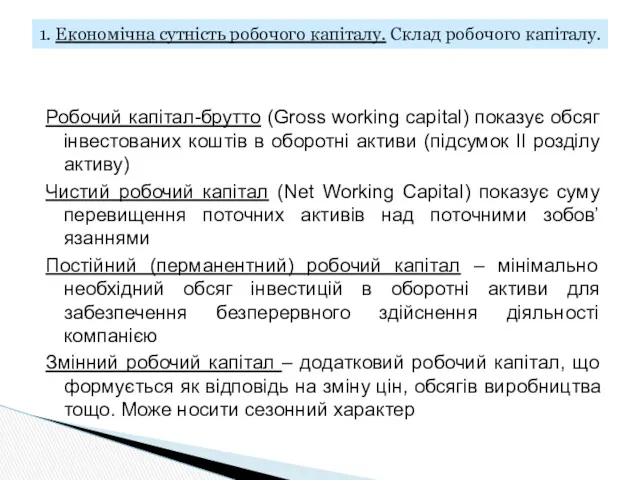

- 5. Робочий капітал-брутто (Gross working capital) показує обсяг інвестованих коштів в оборотні активи (підсумок ІІ розділу активу)

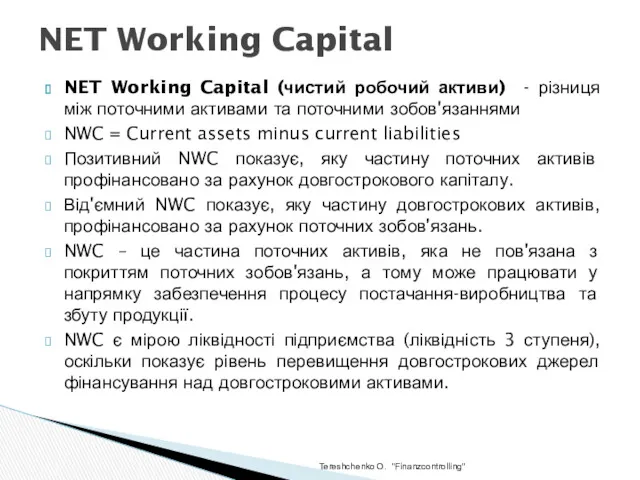

- 6. NET Working Capital NET Working Capital (чистий робочий активи) - різниця між поточними активами та поточними

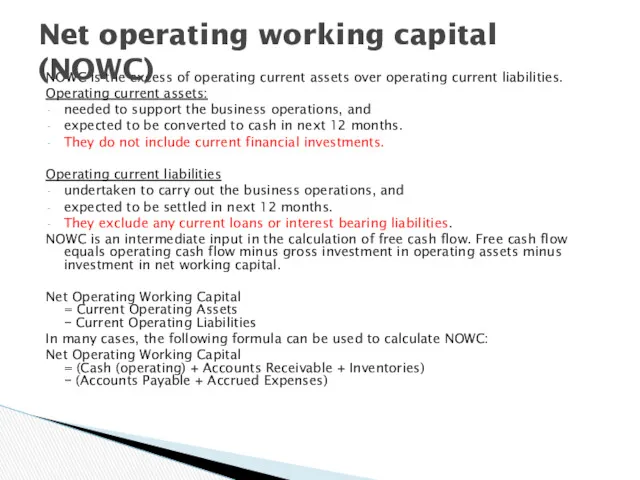

- 7. NOWC is the excess of operating current assets over operating current liabilities. Operating current assets: needed

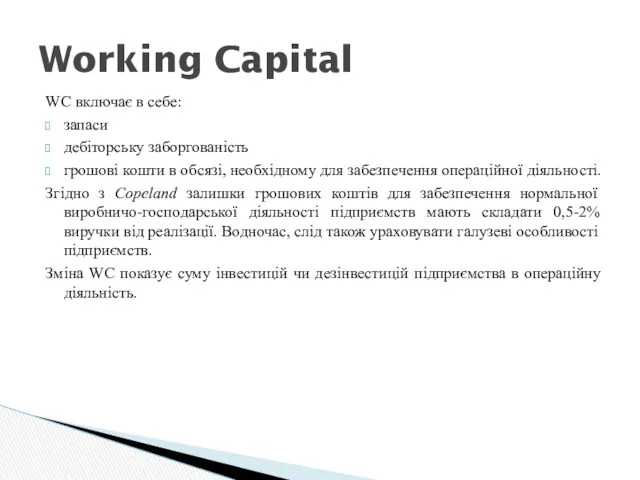

- 8. WC включає в себе: запаси дебіторську заборгованість грошові кошти в обсязі, необхідному для забезпечення операційної діяльності.

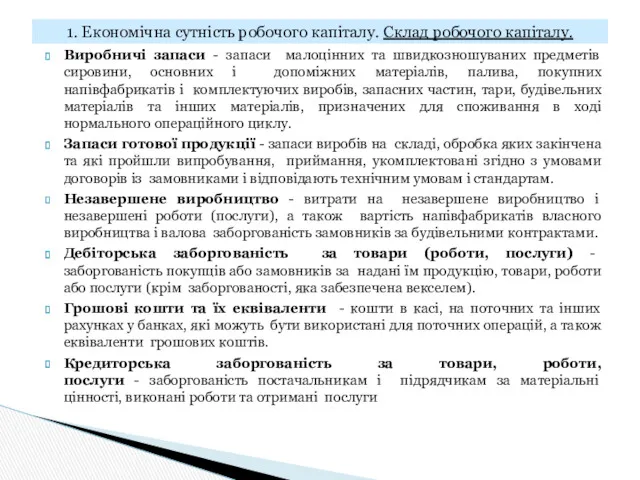

- 9. 1. Економічна сутність робочого капіталу. Склад робочого капіталу.

- 10. Робочий капітал Виробничі запаси Запаси готової продукції Незавер-шене вироб-ництво Дебіторська заборгованість Готівка Кредиторська заборгованість Інші складові

- 11. Виробничі запаси - запаси малоцінних та швидкозношуваних предметів сировини, основних і допоміжних матеріалів, палива, покупних напівфабрикатів

- 12. Управління запасами дебіторською заборгованістю кредиторською заборгованістю Working capital management

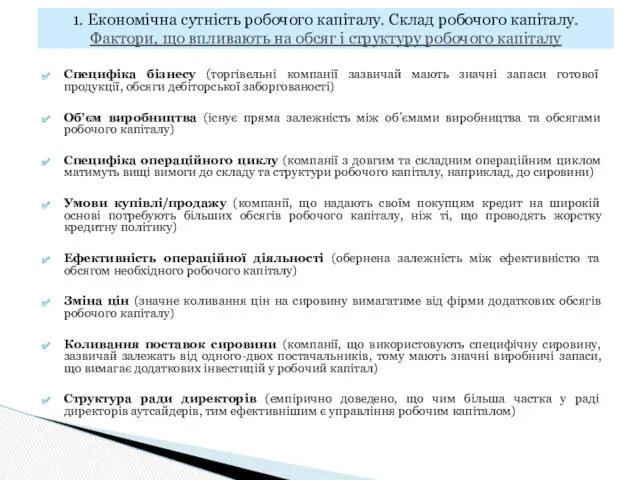

- 13. Специфіка бізнесу (торгівельні компанії зазвичай мають значні запаси готової продукції, обсяги дебіторської заборгованості) Об’єм виробництва (існує

- 14. 2. Агресивний та консервативний підходи до управління робочим капіталом.

- 15. Агресивний підхід до управління робочим капіталом передбачає формування мінімальних обсягів виробничих запасів, дебіторської заборгованості та залишків

- 16. 2. Агресивний та консервативний підходи до управління робочим капіталом.

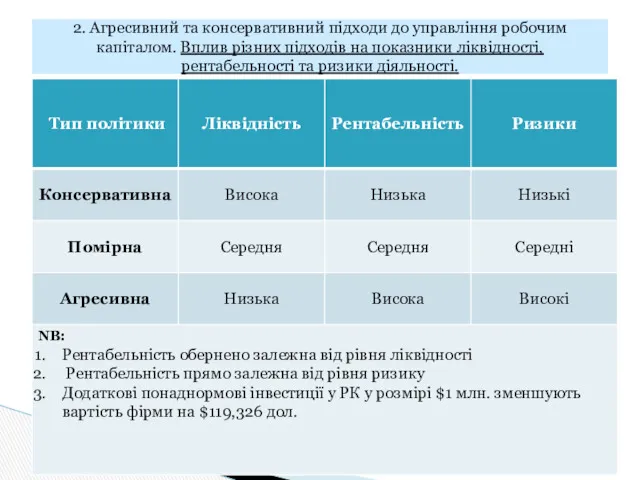

- 17. 2. Агресивний та консервативний підходи до управління робочим капіталом. Вплив різних підходів на показники ліквідності, рентабельності

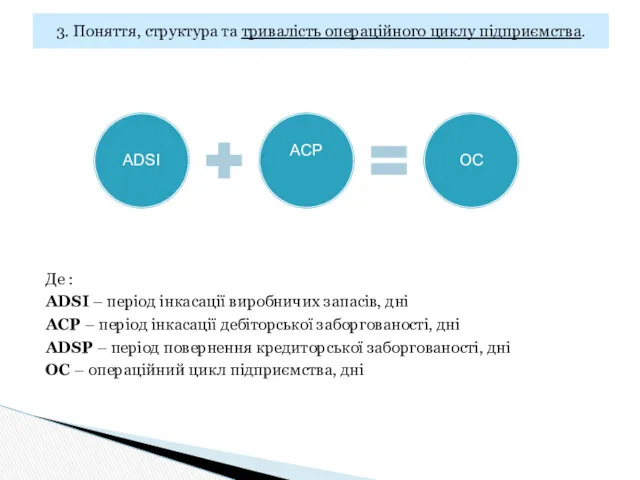

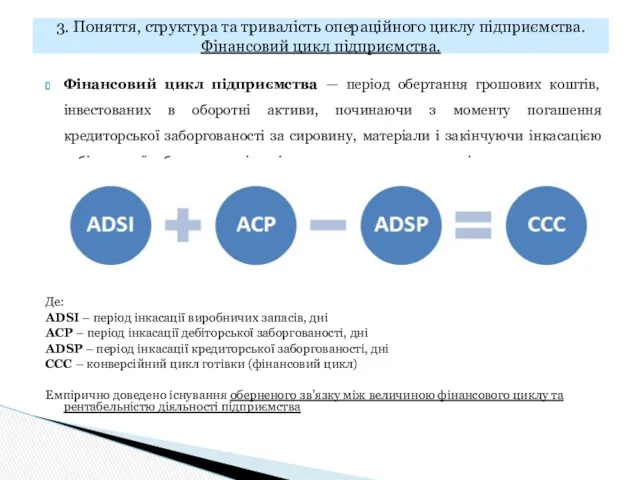

- 18. 3. Поняття, структура та тривалість операційного циклу підприємства.

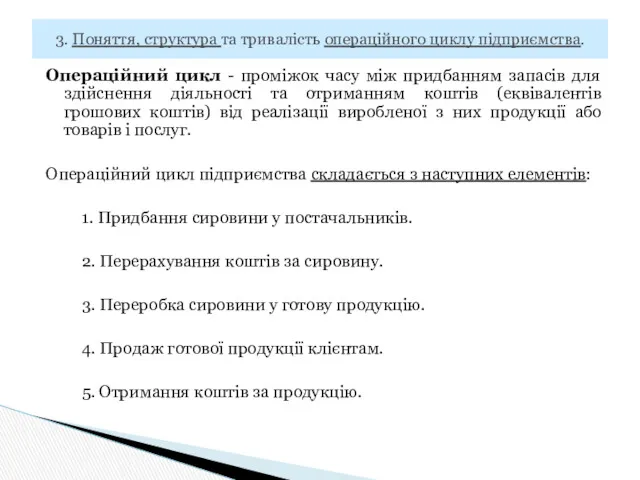

- 19. Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів (еквівалентів грошових

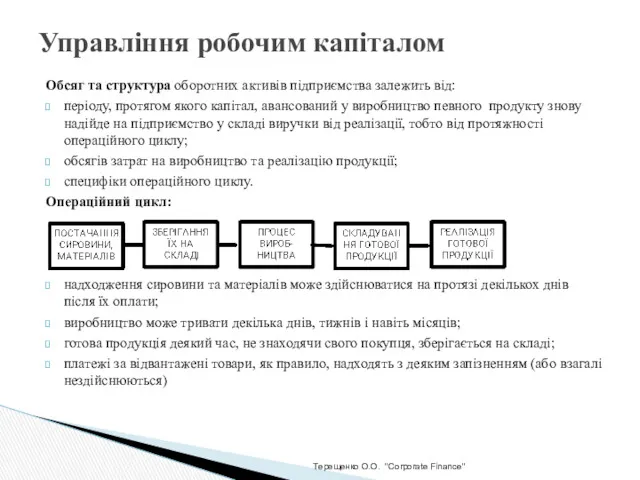

- 20. Терещенко О.О. "Corporate Finance" Управління робочим капіталом Обсяг та структура оборотних активів підприємства залежить від: періоду,

- 21. Де : ADSI – період інкасації виробничих запасів, дні ACP – період інкасації дебіторської заборгованості, дні

- 22. Фінансовий цикл підприємства — період обертання грошових коштів, інвестованих в оборотні активи, починаючи з моменту погашення

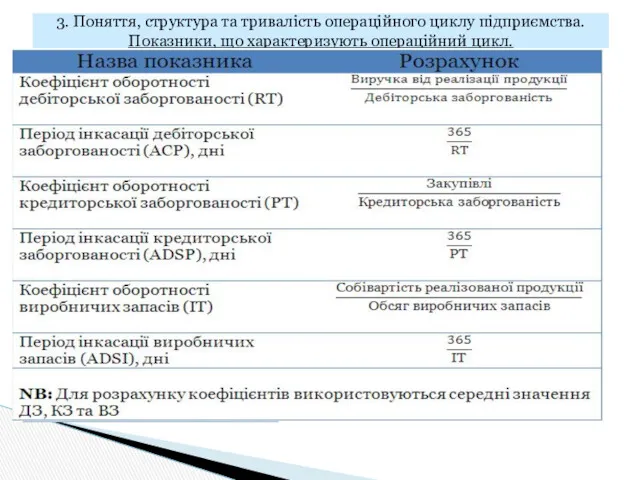

- 23. 3. Поняття, структура та тривалість операційного циклу підприємства. Показники, що характеризують операційний цикл.

- 24. 3. Поняття, структура та тривалість операційного циклу підприємства. Показники вітчизняних підприємств.

- 25. 4. Формування запасів підприємства та шляхи їх мінімізації.

- 26. Запаси - це активи, які: утримуються для подальшого продажу (розподілу, передачі) за умов звичайної господарської діяльності;

- 27. Терещенко О.О. "Corporate Finance" Управління РК: запаси Основні види запасів: виробничі запаси - вартість запасів сировини,

- 28. Поточна вартість : - вартість купівлі запасів; - витрати на зберігання та страхування; збитки від псування

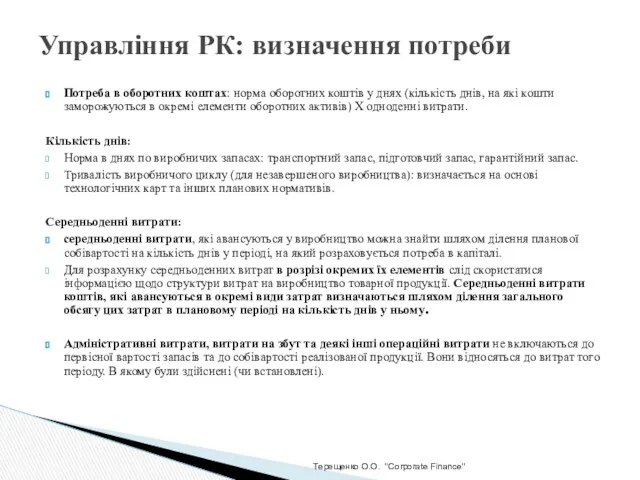

- 29. Терещенко О.О. "Corporate Finance" Управління РК: визначення потреби Потреба в оборотних коштах: норма оборотних коштів у

- 30. Терещенко О.О. "Corporate Finance" Управління РК: запаси Потреба в коштах для фінансування виробничих запасів залежить від

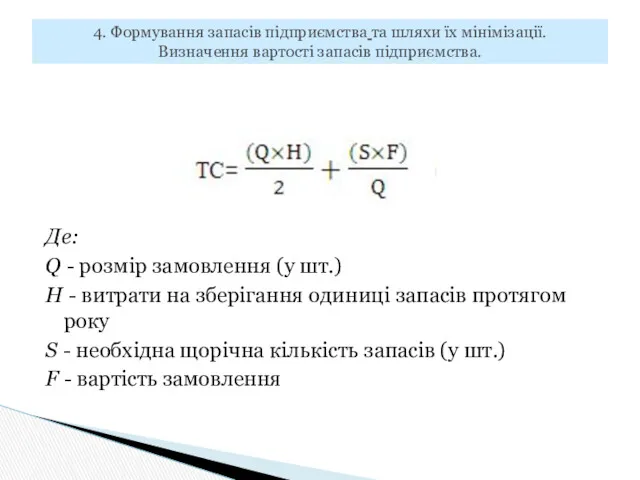

- 31. Де: Q - розмір замовлення (у шт.) H - витрати на зберігання одиниці запасів протягом року

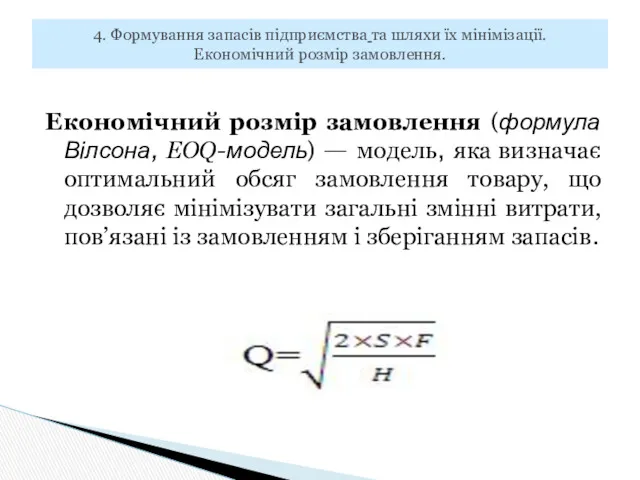

- 32. Економічний розмір замовлення (формула Вілсона, EOQ-модель) — модель, яка визначає оптимальний обсяг замовлення товару, що дозволяє

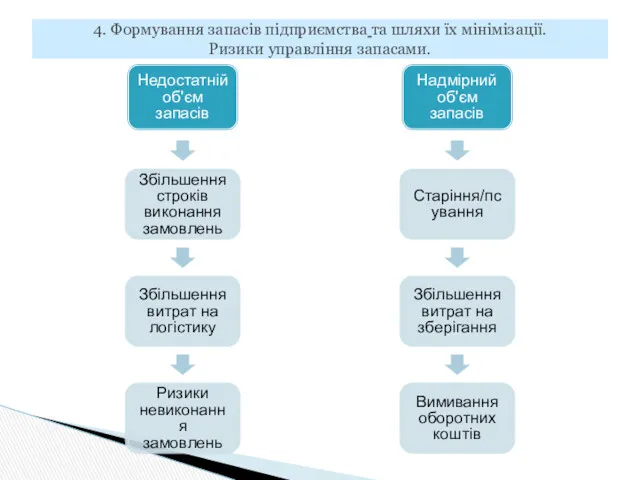

- 33. Недостатній об'єм запасів Збільшення строків виконання замовлень Збільшення витрат на логістику Ризики невиконання замовлень Надмірний об'єм

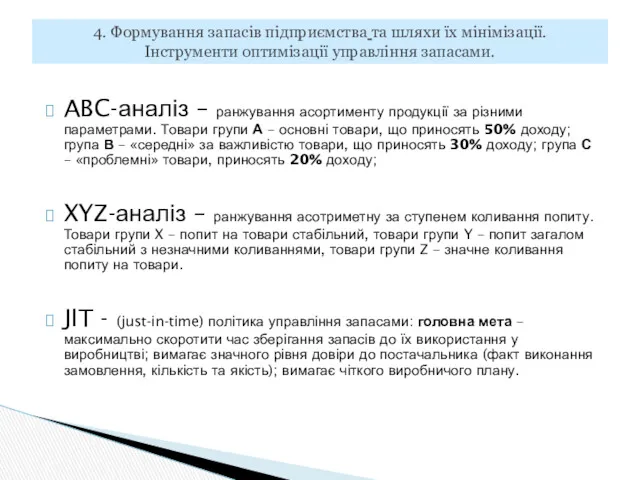

- 34. ABC-аналіз – ранжування асортименту продукції за різними параметрами. Товари групи А – основні товари, що приносять

- 35. 4. Формування запасів підприємства та шляхи їх мінімізації. Графічна інтерпретація ABC- та XYZ-аналізу.

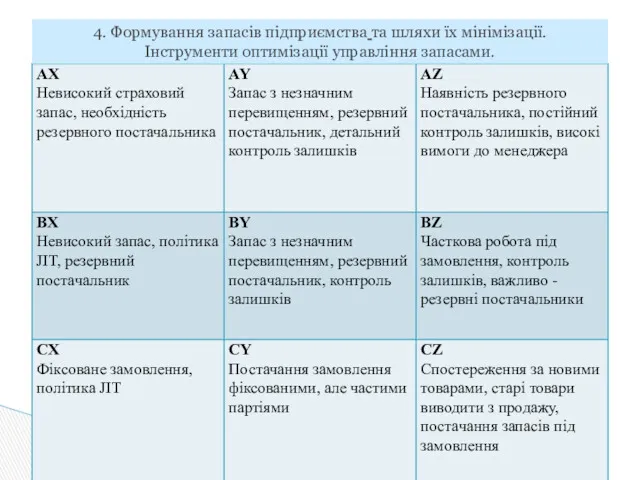

- 36. 4. Формування запасів підприємства та шляхи їх мінімізації. Інструменти оптимізації управління запасами.

- 37. Сировина постачається: -у визначений час; -у визначеній кількості; Теоретично сприяє: - скороченню операційного циклу; - Зниженню

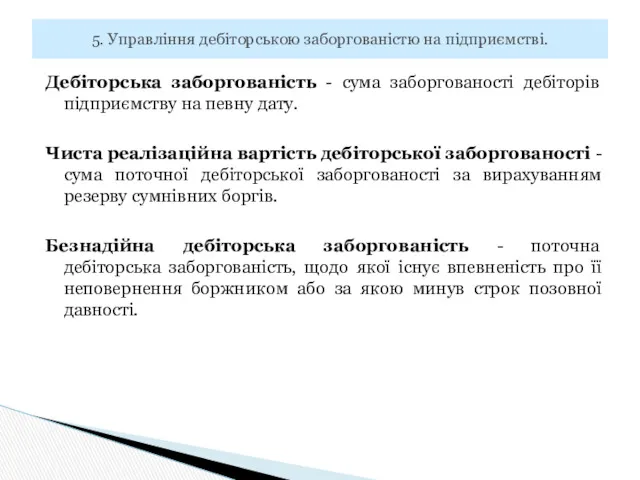

- 38. 5. Управління дебіторською заборгованістю на підприємстві.

- 39. Дебіторська заборгованість - сума заборгованості дебіторів підприємству на певну дату. Чиста реалізаційна вартість дебіторської заборгованості -

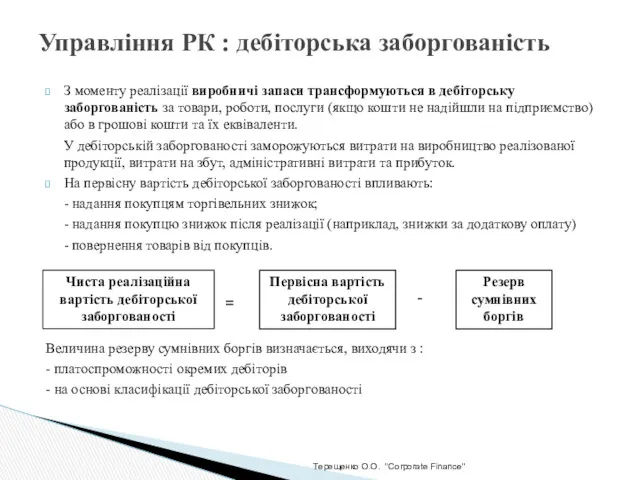

- 40. Терещенко О.О. "Corporate Finance" Управління РК : дебіторська заборгованість З моменту реалізації виробничі запаси трансформуються в

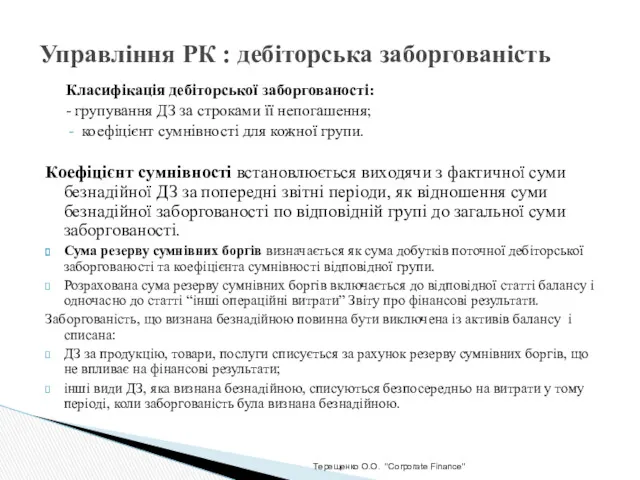

- 41. Терещенко О.О. "Corporate Finance" Управління РК : дебіторська заборгованість Класифікація дебіторської заборгованості: - групування ДЗ за

- 42. Терещенко О.О. "Corporate Finance" РК: дебіторська заборгованість Інкасація ДЗ – повернення коштів, «заморожених» в боргах клієнтів.

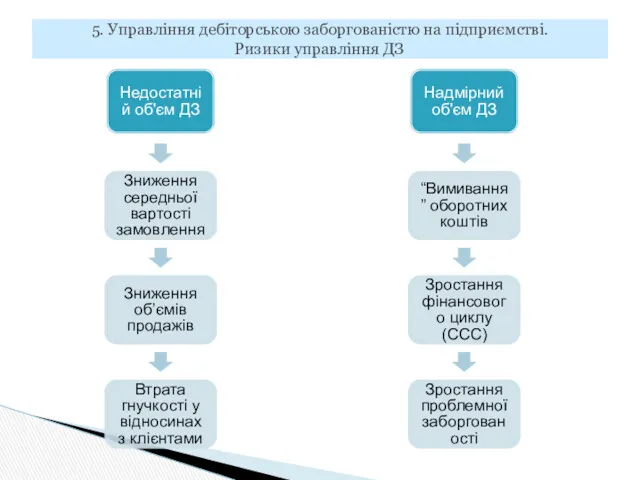

- 43. Недостатній об'єм ДЗ Зниження середньої вартості замовлення Зниження об’ємів продажів Втрата гнучкості у відносинах з клієнтами

- 44. Кредитна політика підприємства (політика управління ДЗ) спрямована на розширення обсягу реалізації продукції та полягає в оптимізації

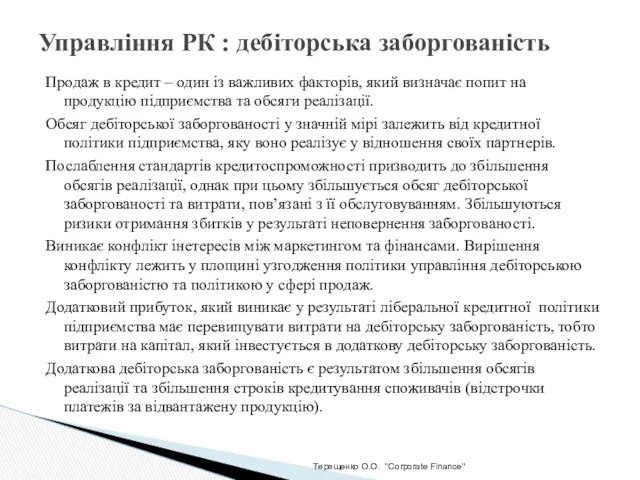

- 45. Терещенко О.О. "Corporate Finance" Управління РК : дебіторська заборгованість Продаж в кредит – один із важливих

- 46. Необхідна сума фінансових коштів, які інвестуються в дебіторську заборгованість: Оптимальний розмір дебіторської заборгованості підприємства при нормальному

- 47. Способи рефінансування дебіторської заборгованості: Факторинг, у т.ч. інвойс-дискаунтинг (регресний закритий факторинг); форфейтинг; облік векселів. (див. Тема

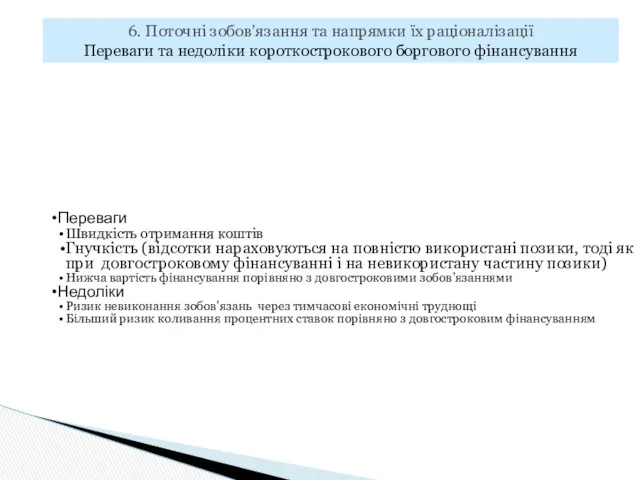

- 48. 6. Поточні зобов’язання та напрямки їх раціоналізації

- 49. Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства або повинні бути погашені протягом

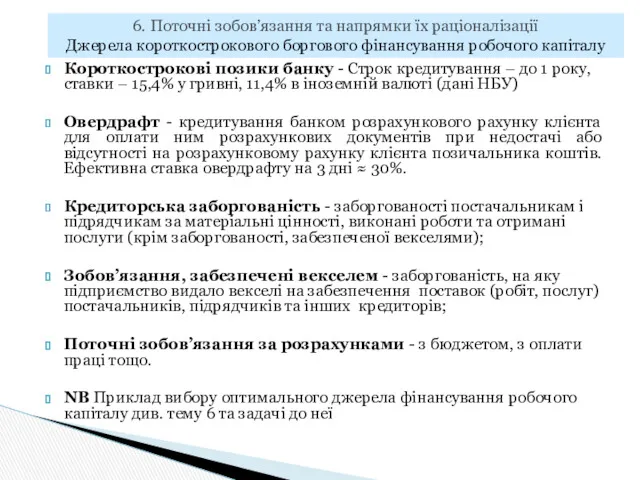

- 50. Короткострокові позики банку - Строк кредитування – до 1 року, ставки – 15,4% у гривні, 11,4%

- 51. Переваги Швидкість отримання коштів Гнучкість (відсотки нараховуються на повністю використані позики, тоді як при довгостроковому фінансуванні

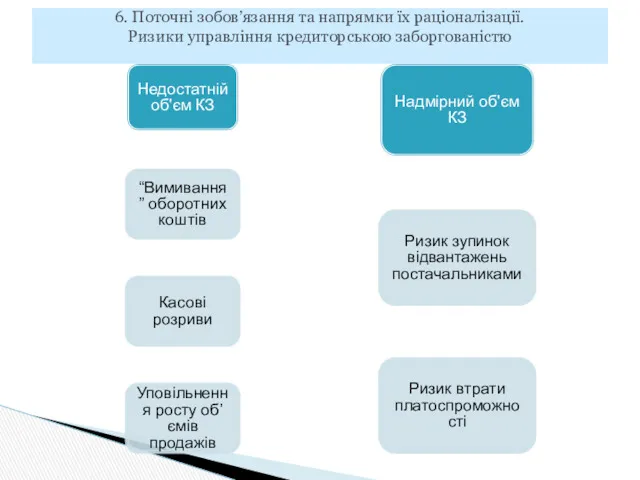

- 52. Недостатній об'єм КЗ “Вимивання” оборотних коштів Касові розриви Уповільнення росту об’ємів продажів Надмірний об'єм КЗ Ризик

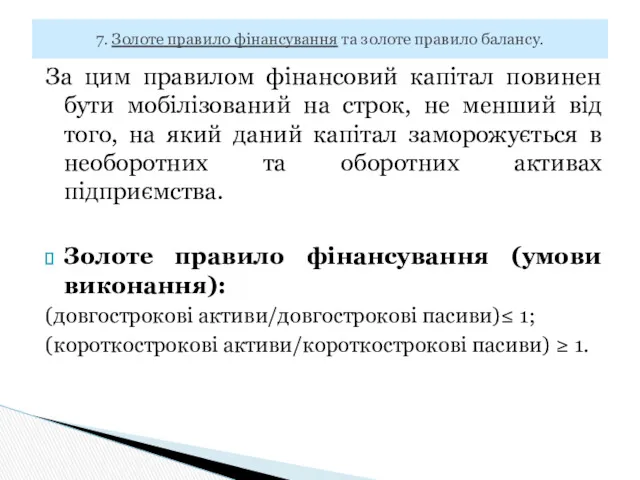

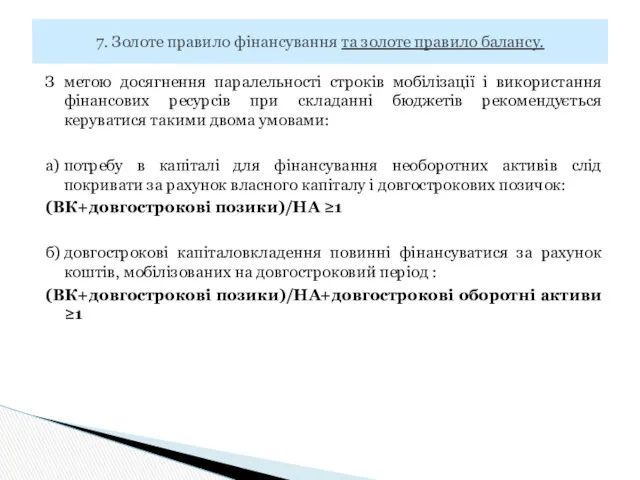

- 53. 7. Золоте правило фінансування та золоте правило балансу.

- 54. За цим правилом фінансовий капітал повинен бути мобілізований на строк, не менший від того, на який

- 55. З метою досягнення паралельності строків мобілізації і використання фінансових ресурсів при складанні бюджетів рекомендується керуватися такими

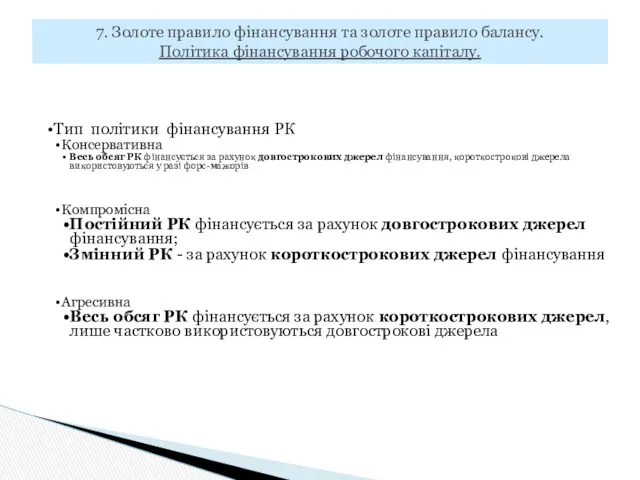

- 56. Тип політики фінансування РК Консервативна Весь обсяг РК фінансується за рахунок довгострокових джерел фінансування, короткострокові джерела

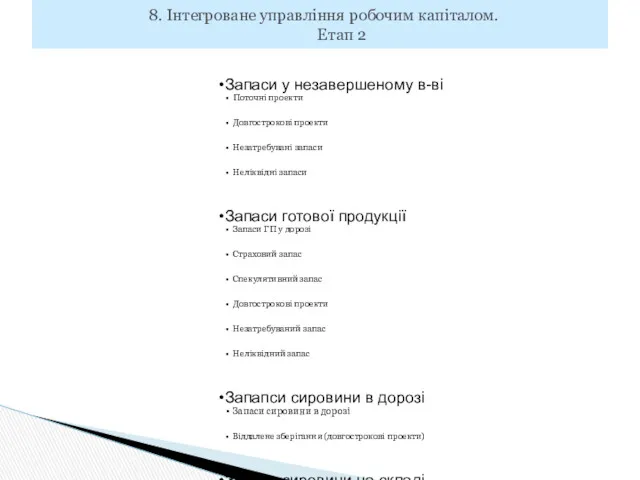

- 57. 8. Інтегроване управління робочим капіталом.

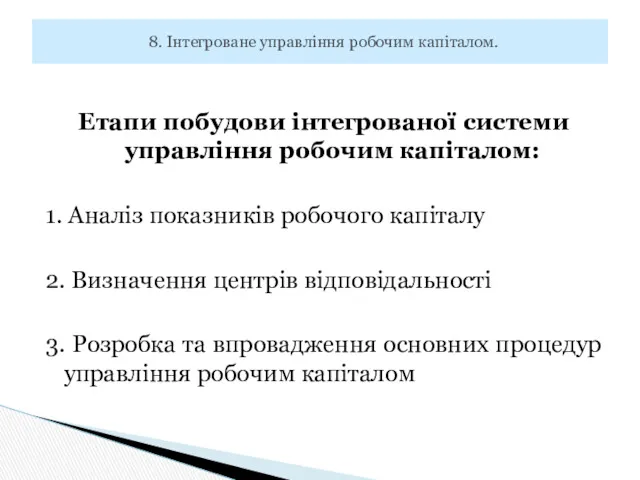

- 58. Етапи побудови інтегрованої системи управління робочим капіталом: 1. Аналіз показників робочого капіталу 2. Визначення центрів відповідальності

- 59. Можливі КРІ управління РК Дебіторська заборгованість Поточна ДЗ Прострочена ДЗ Аванси покупців Коефіцієнт оборотності ДЗ Коефіцієнт

- 60. Робочий капітал Структурні підрозділі Відділ збуту Відділ закупівель Виробництво Логістика Фінанси Кредиторська заборгованість Внутрішні постачальники Аванси

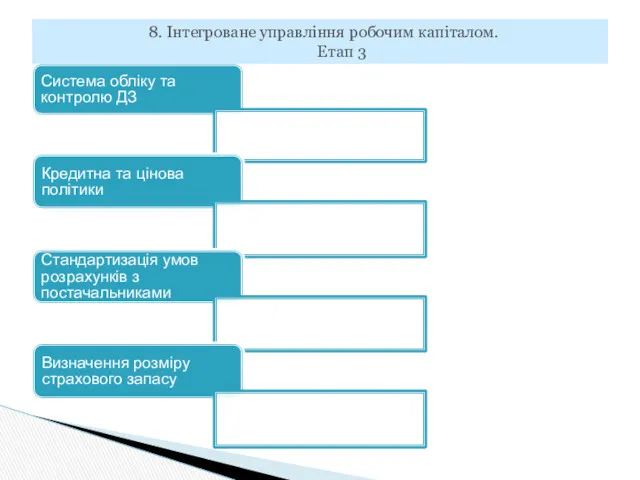

- 61. Система обліку та контролю ДЗ Кредитна та цінова політики Стандартизація умов розрахунків з постачальниками Визначення розміру

- 62. Підприємство АБВ виробляє олівці. Собівартість виробництва – 75 коп., відпускна ціна – 1 грн. Строк зберігання

- 63. приклад

- 65. Скачать презентацию

1. Економічна сутність та дефініція робочого капіталу. Чистий робочий капітал. Склад

1. Економічна сутність та дефініція робочого капіталу. Чистий робочий капітал. Склад

1. Економічна сутність робочого капіталу. Склад робочого капіталу.

Робочий капітал

(Working Capital)

РК-брутто

(Gross WC)

Постійний РК

(fixed WC)

Чистий РК (Net WC)

Змінний РК

Робочий капітал

(Working Capital)

РК-брутто

(Gross WC)

Постійний РК

(fixed WC)

Чистий РК (Net WC)

Змінний РК

Робочий капітал-брутто (Gross working capital) показує обсяг інвестованих коштів в оборотні

NET Working Capital

NET Working Capital (чистий робочий активи) - різниця між

NET Working Capital

NET Working Capital (чистий робочий активи) - різниця між

NOWC is the excess of operating current assets over operating current

NOWC is the excess of operating current assets over operating current

WC включає в себе:

запаси

дебіторську заборгованість

грошові кошти в обсязі, необхідному для забезпечення

WC включає в себе:

запаси

дебіторську заборгованість

грошові кошти в обсязі, необхідному для забезпечення

1. Економічна сутність робочого капіталу. Склад робочого капіталу.

1. Економічна сутність робочого капіталу. Склад робочого капіталу.

Робочий капітал

Виробничі запаси

Запаси готової продукції

Незавер-шене вироб-ництво

Дебіторська заборгованість

Готівка

Кредиторська заборгованість

Інші складові

1.

Робочий капітал

Виробничі запаси

Запаси готової продукції

Незавер-шене вироб-ництво

Дебіторська заборгованість

Готівка

Кредиторська заборгованість

Інші складові

1.

Виробничі запаси - запаси малоцінних та швидкозношуваних предметів сировини, основних і

Виробничі запаси - запаси малоцінних та швидкозношуваних предметів сировини, основних і

Управління

запасами

дебіторською заборгованістю

кредиторською заборгованістю

Working capital management

Управління

запасами

дебіторською заборгованістю

кредиторською заборгованістю

Working capital management

Специфіка бізнесу (торгівельні компанії зазвичай мають значні запаси готової продукції, обсяги

2. Агресивний та консервативний підходи до управління робочим капіталом.

Агресивний підхід до управління робочим капіталом передбачає формування мінімальних обсягів виробничих

Агресивний підхід до управління робочим капіталом передбачає формування мінімальних обсягів виробничих

2. Агресивний та консервативний підходи до управління робочим капіталом.

2. Агресивний та консервативний підходи до управління робочим капіталом.

2. Агресивний та консервативний підходи до управління робочим капіталом. Вплив різних

2. Агресивний та консервативний підходи до управління робочим капіталом. Вплив різних

3. Поняття, структура та тривалість операційного циклу підприємства.

3. Поняття, структура та тривалість операційного циклу підприємства.

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності

Терещенко О.О. "Corporate Finance"

Управління робочим капіталом

Обсяг та структура оборотних активів підприємства

Терещенко О.О. "Corporate Finance"

Управління робочим капіталом

Обсяг та структура оборотних активів підприємства

Де :

ADSI – період інкасації виробничих запасів, дні

ACP – період інкасації

Де :

ADSI – період інкасації виробничих запасів, дні

ACP – період інкасації

Фінансовий цикл підприємства — період обертання грошових коштів, інвестованих в оборотні

3. Поняття, структура та тривалість операційного циклу підприємства.

Показники, що характеризують операційний

3. Поняття, структура та тривалість операційного циклу підприємства.

Показники, що характеризують операційний

3. Поняття, структура та тривалість операційного циклу підприємства.

Показники вітчизняних підприємств.

3. Поняття, структура та тривалість операційного циклу підприємства.

Показники вітчизняних підприємств.

4. Формування запасів підприємства та шляхи їх мінімізації.

Запаси - це активи, які:

утримуються для подальшого продажу (розподілу, передачі) за

Запаси - це активи, які:

утримуються для подальшого продажу (розподілу, передачі) за

Терещенко О.О. "Corporate Finance"

Управління РК: запаси

Основні види запасів:

виробничі запаси -

Терещенко О.О. "Corporate Finance"

Управління РК: запаси

Основні види запасів:

виробничі запаси -

Поточна вартість :

- вартість купівлі запасів;

- витрати на зберігання та страхування;

збитки

- вартість купівлі запасів;

- витрати на зберігання та страхування;

збитки

Терещенко О.О. "Corporate Finance"

Управління РК: визначення потреби

Потреба в оборотних коштах: норма

Терещенко О.О. "Corporate Finance"

Управління РК: визначення потреби

Потреба в оборотних коштах: норма

Терещенко О.О. "Corporate Finance"

Управління РК: запаси

Потреба в коштах для фінансування виробничих

Терещенко О.О. "Corporate Finance"

Управління РК: запаси

Потреба в коштах для фінансування виробничих

Де:

Q - розмір замовлення (у шт.)

H - витрати на зберігання одиниці

Де:

Q - розмір замовлення (у шт.)

H - витрати на зберігання одиниці

Економічний розмір замовлення (формула Вілсона, EOQ-модель) — модель, яка визначає оптимальний

Економічний розмір замовлення (формула Вілсона, EOQ-модель) — модель, яка визначає оптимальний

Недостатній об'єм запасів

Збільшення строків виконання замовлень

Збільшення витрат на логістику

Ризики невиконання

Недостатній об'єм запасів

Збільшення строків виконання замовлень

Збільшення витрат на логістику

Ризики невиконання

ABC-аналіз – ранжування асортименту продукції за різними параметрами. Товари групи А

4. Формування запасів підприємства та шляхи їх мінімізації.

Графічна інтерпретація ABC- та

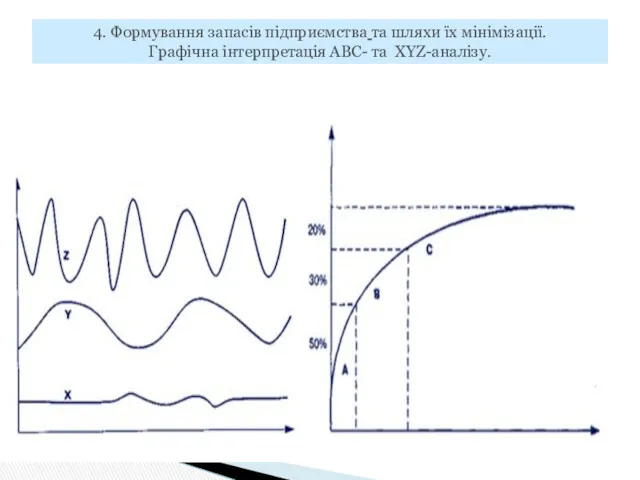

4. Формування запасів підприємства та шляхи їх мінімізації. Графічна інтерпретація ABC- та

4. Формування запасів підприємства та шляхи їх мінімізації.

Інструменти оптимізації управління запасами.

4. Формування запасів підприємства та шляхи їх мінімізації.

Інструменти оптимізації управління запасами.

Сировина постачається:

-у визначений час;

-у визначеній кількості;

Теоретично сприяє:

- скороченню операційного циклу;

- Зниженню

Сировина постачається:

-у визначений час;

-у визначеній кількості;

Теоретично сприяє:

- скороченню операційного циклу;

- Зниженню

5. Управління дебіторською заборгованістю на підприємстві.

Дебіторська заборгованість - сума заборгованості дебіторів підприємству на певну дату.

Чиста

Дебіторська заборгованість - сума заборгованості дебіторів підприємству на певну дату.

Чиста

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

З моменту реалізації виробничі

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

З моменту реалізації виробничі

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

Класифікація дебіторської заборгованості:

- групування

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

Класифікація дебіторської заборгованості:

- групування

Терещенко О.О. "Corporate Finance"

РК: дебіторська заборгованість

Інкасація ДЗ – повернення коштів, «заморожених»

Терещенко О.О. "Corporate Finance"

РК: дебіторська заборгованість

Інкасація ДЗ – повернення коштів, «заморожених»

Недостатній об'єм ДЗ

Зниження середньої вартості замовлення

Зниження об’ємів продажів

Втрата гнучкості у

Недостатній об'єм ДЗ

Зниження середньої вартості замовлення

Зниження об’ємів продажів

Втрата гнучкості у

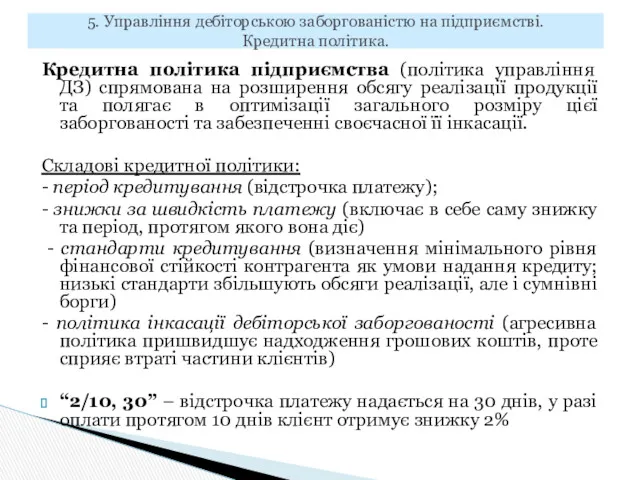

Кредитна політика підприємства (політика управління ДЗ) спрямована на розширення обсягу реалізації

Кредитна політика підприємства (політика управління ДЗ) спрямована на розширення обсягу реалізації

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

Продаж в кредит –

Терещенко О.О. "Corporate Finance"

Управління РК : дебіторська заборгованість

Продаж в кредит –

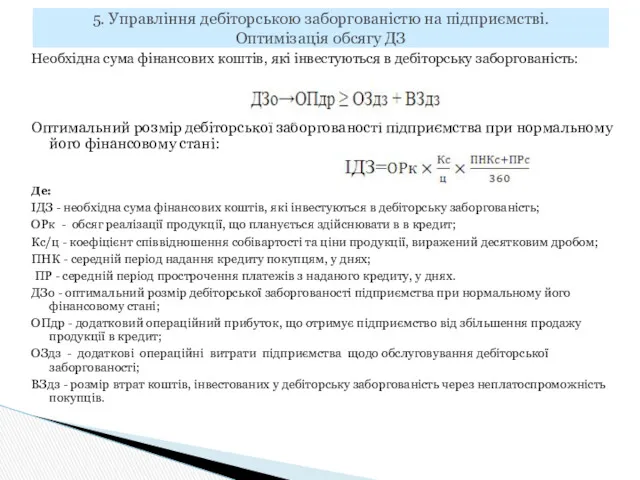

Необхідна сума фінансових коштів, які інвестуються в дебіторську заборгованість:

Оптимальний розмір

Необхідна сума фінансових коштів, які інвестуються в дебіторську заборгованість:

Оптимальний розмір

Способи рефінансування дебіторської заборгованості:

Факторинг, у т.ч. інвойс-дискаунтинг (регресний закритий факторинг);

форфейтинг;

облік векселів.

(див.

Способи рефінансування дебіторської заборгованості:

Факторинг, у т.ч. інвойс-дискаунтинг (регресний закритий факторинг);

форфейтинг;

облік векселів.

(див.

6. Поточні зобов’язання та напрямки їх раціоналізації

6. Поточні зобов’язання та напрямки їх раціоналізації

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства

Поточні зобов'язання - зобов'язання, які будуть погашені протягом операційного циклу підприємства

Короткострокові позики банку - Строк кредитування – до 1 року, ставки

Короткострокові позики банку - Строк кредитування – до 1 року, ставки

Переваги

Швидкість отримання коштів

Гнучкість (відсотки нараховуються на повністю використані позики, тоді як

Переваги

Швидкість отримання коштів

Гнучкість (відсотки нараховуються на повністю використані позики, тоді як

Недостатній об'єм КЗ

“Вимивання” оборотних коштів

Касові розриви

Уповільнення росту об’ємів продажів

Надмірний об'єм КЗ

Недостатній об'єм КЗ

“Вимивання” оборотних коштів

Касові розриви

Уповільнення росту об’ємів продажів

Надмірний об'єм КЗ

7. Золоте правило фінансування та золоте правило балансу.

7. Золоте правило фінансування та золоте правило балансу.

За цим правилом фінансовий капітал повинен бути мобілізований на строк, не

За цим правилом фінансовий капітал повинен бути мобілізований на строк, не

З метою досягнення паралельності строків мобілізації і використання фінансових ресурсів при

З метою досягнення паралельності строків мобілізації і використання фінансових ресурсів при

Тип політики фінансування РК

Консервативна

Весь обсяг РК фінансується за рахунок довгострокових джерел

Тип політики фінансування РК

Консервативна

Весь обсяг РК фінансується за рахунок довгострокових джерел

8. Інтегроване управління робочим капіталом.

8. Інтегроване управління робочим капіталом.

Етапи побудови інтегрованої системи управління робочим капіталом:

1. Аналіз показників робочого капіталу

2.

Етапи побудови інтегрованої системи управління робочим капіталом:

1. Аналіз показників робочого капіталу

2.

Можливі КРІ управління РК

Дебіторська заборгованість

Поточна ДЗ

Прострочена ДЗ

Аванси покупців

Коефіцієнт оборотності ДЗ

Коефіцієнт оборотності

Можливі КРІ управління РК

Дебіторська заборгованість

Поточна ДЗ

Прострочена ДЗ

Аванси покупців

Коефіцієнт оборотності ДЗ

Коефіцієнт оборотності

Робочий капітал

Структурні підрозділі

Відділ збуту

Відділ закупівель

Виробництво

Логістика

Фінанси

Кредиторська заборгованість

Внутрішні постачальники

Аванси внутрішніх покупців

Зовнішні постачальники

Перевізники

Аванси зовнішніх

Робочий капітал

Структурні підрозділі

Відділ збуту

Відділ закупівель

Виробництво

Логістика

Фінанси

Кредиторська заборгованість

Внутрішні постачальники

Аванси внутрішніх покупців

Зовнішні постачальники

Перевізники

Аванси зовнішніх

Система обліку та контролю ДЗ

Кредитна та цінова політики

Стандартизація умов розрахунків з

Система обліку та контролю ДЗ

Кредитна та цінова політики

Стандартизація умов розрахунків з

Підприємство АБВ виробляє олівці. Собівартість виробництва – 75 коп., відпускна ціна

Підприємство АБВ виробляє олівці. Собівартість виробництва – 75 коп., відпускна ціна

приклад

приклад

Инвестиции и инвестиционный анализ

Инвестиции и инвестиционный анализ Понятие и назначение финансов

Понятие и назначение финансов Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено

Сервисные контракты, Диадок 2020. Процедура оплаты работ по сервисным контрактам по Вольво и Рено Государственное пенсионное обеспечение. Размеры пенсий по ГПО

Государственное пенсионное обеспечение. Размеры пенсий по ГПО Закон успеха. Future is now

Закон успеха. Future is now Виды кредитования предприятий. Лизинг, факторинг, франчайзинг

Виды кредитования предприятий. Лизинг, факторинг, франчайзинг Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Структура договора страхования

Структура договора страхования Как формируется пенсия

Как формируется пенсия Оценка бизнеса

Оценка бизнеса Монетная система США

Монетная система США История бухгалтерского учета

История бухгалтерского учета Наука, которая приносит деньги: виды и формы финансирования научной деятельности

Наука, которая приносит деньги: виды и формы финансирования научной деятельности Вопросник по внутреннему контролю цикла затрат

Вопросник по внутреннему контролю цикла затрат Современные функции денег и особенности их проявления в экономике России

Современные функции денег и особенности их проявления в экономике России Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3

Фінансова політика як складова частина економічної і соціальної політики держави. Тема 3 Эффективность использования собственного капитала на примере ООО Альтернатива-С

Эффективность использования собственного капитала на примере ООО Альтернатива-С Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов

Об основных направлениях бюджетной и налоговой политики на 2019 год и на плановый период 2020 и 2021 годов ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Основы инвестиционного анализа

Основы инвестиционного анализа Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Управления финансовыми рисками на предприятии ООО Кытмановское

Управления финансовыми рисками на предприятии ООО Кытмановское АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров

АО АльфаСтрахование. Коробочный продукт страхования гражданской ответственности изготовителя (исполнителя, продавца) товаров Налоговая система

Налоговая система Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Банк Москвы

Банк Москвы