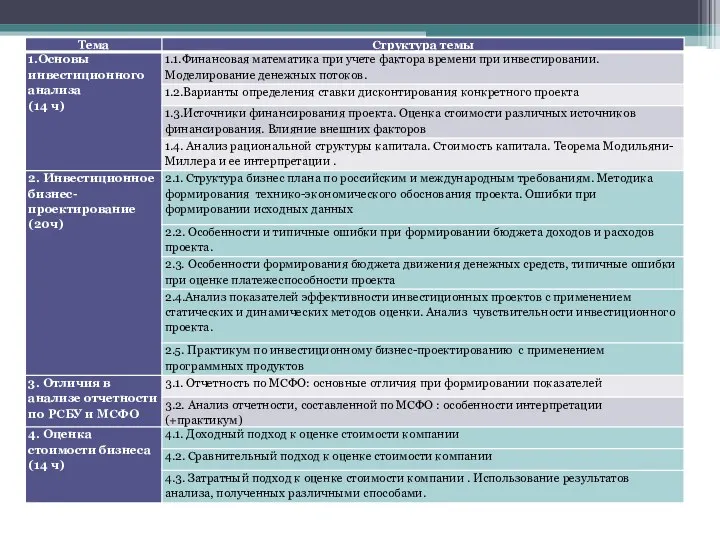

- Основы инвестиционного анализа

Содержание

- 3. Инвестиционный анализ – это оценка реальности получения планируемых инвестором благ и оценка рисков потери инвестиционных средств

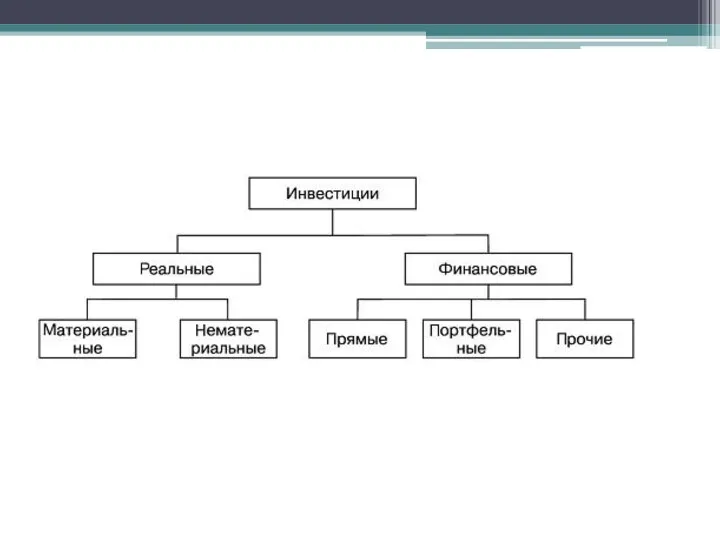

- 5. Объекты инвестиционного анализа Инвестиции: -реальные; -финансовые. Хозяйствующий субъект и его инвестиционная привлекательность

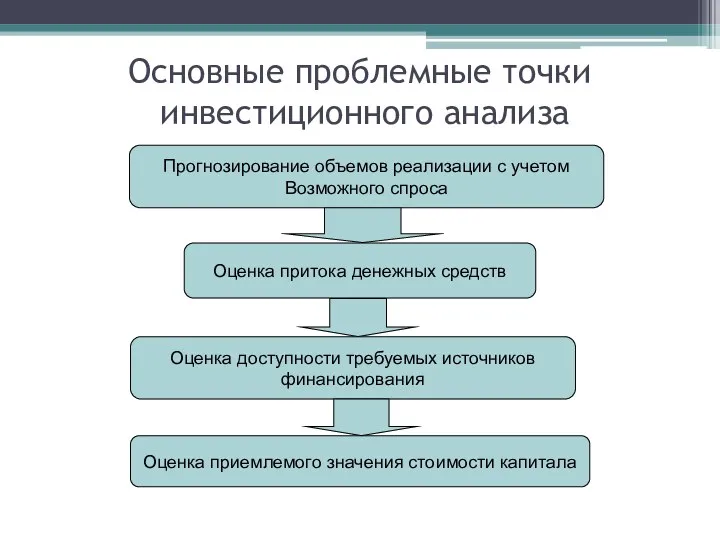

- 6. Основные проблемные точки инвестиционного анализа Прогнозирование объемов реализации с учетом Возможного спроса Оценка притока денежных средств

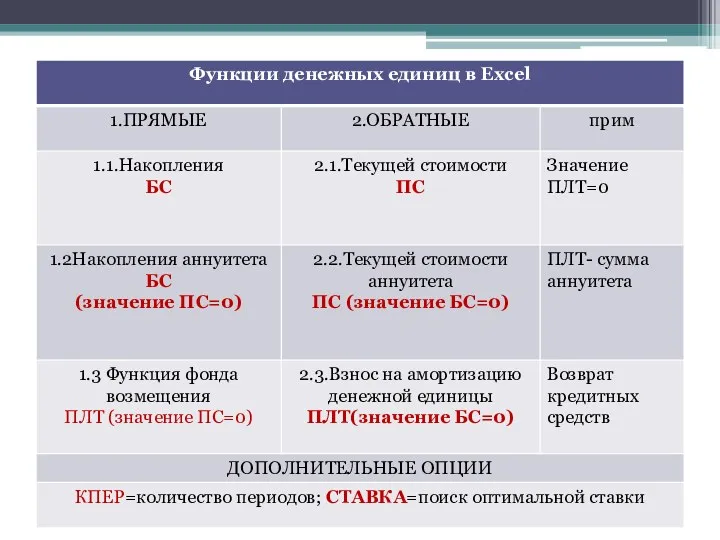

- 7. Функции денежных единиц в инвестиционном анализе

- 8. «Сумма, полученная сегодня, больше той же суммы, полученной завтра.» авт. (Леонардо Пизанский (Фибоначчи) 1202 г. н.

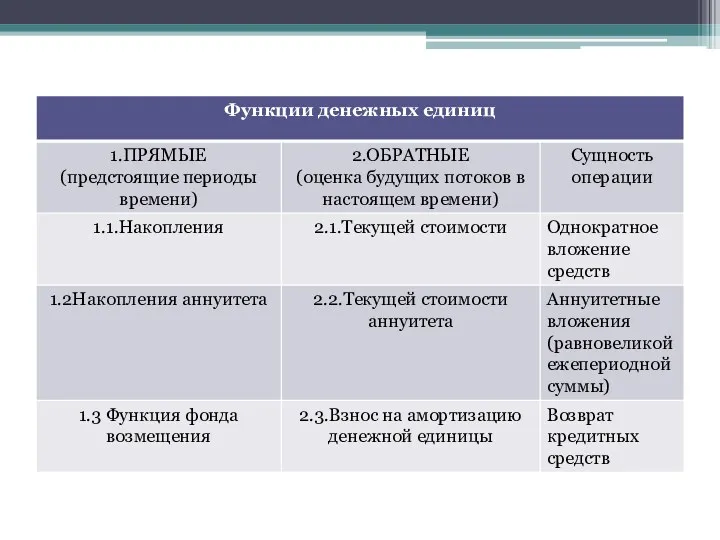

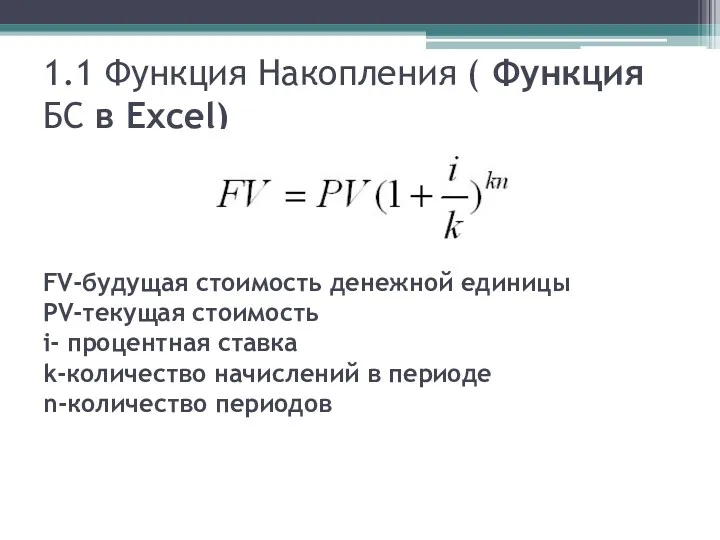

- 10. 1.1 Функция Накопления ( Функция БС в Excel) FV-будущая стоимость денежной единицы PV-текущая стоимость i- процентная

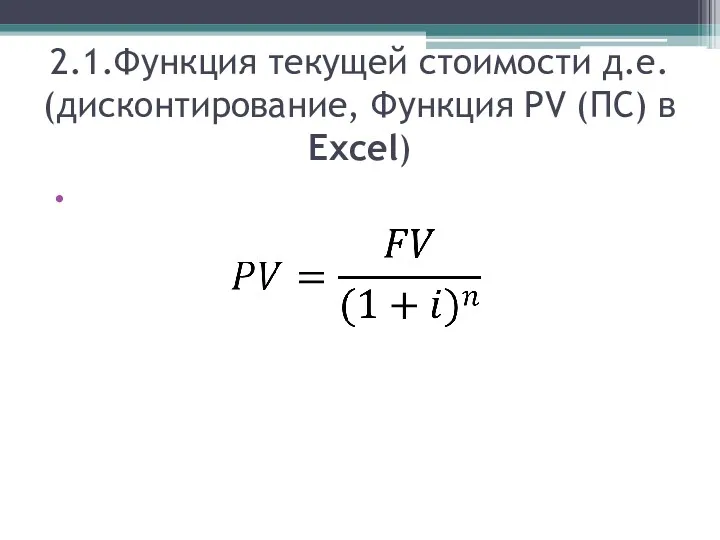

- 11. 2.1.Функция текущей стоимости д.е. (дисконтирование, Функция PV (ПС) в Excel)

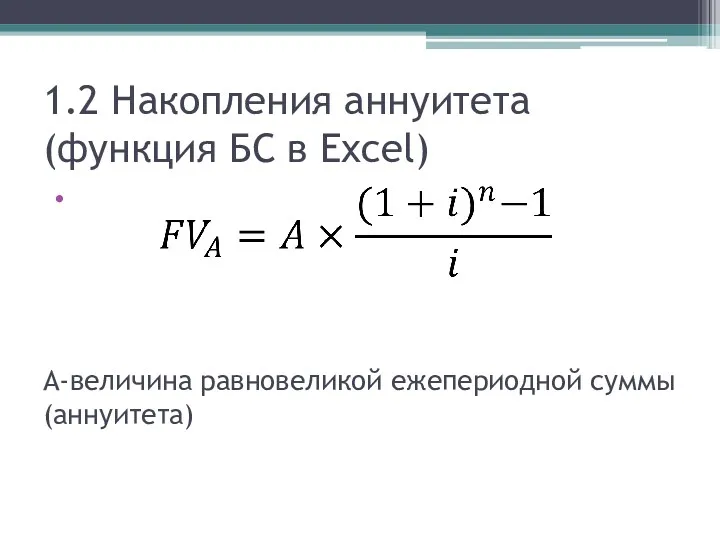

- 12. 1.2 Накопления аннуитета (функция БС в Excel) А-величина равновеликой ежепериодной суммы(аннуитета)

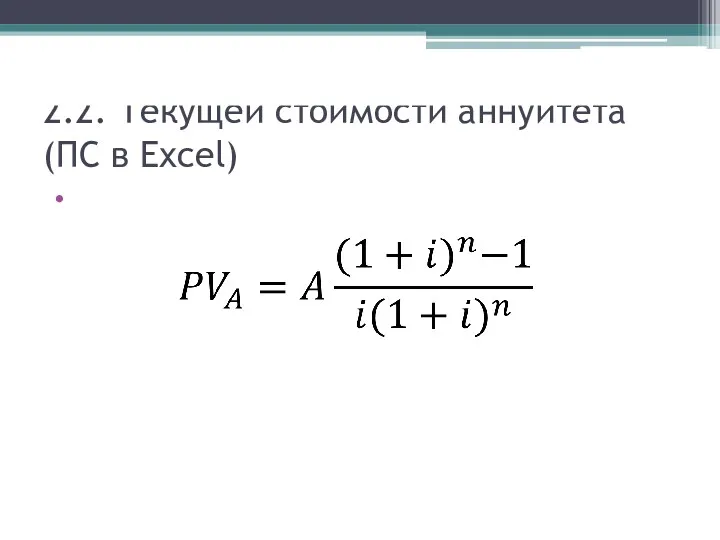

- 13. 2.2. Текущей стоимости аннуитета (ПС в Excel)

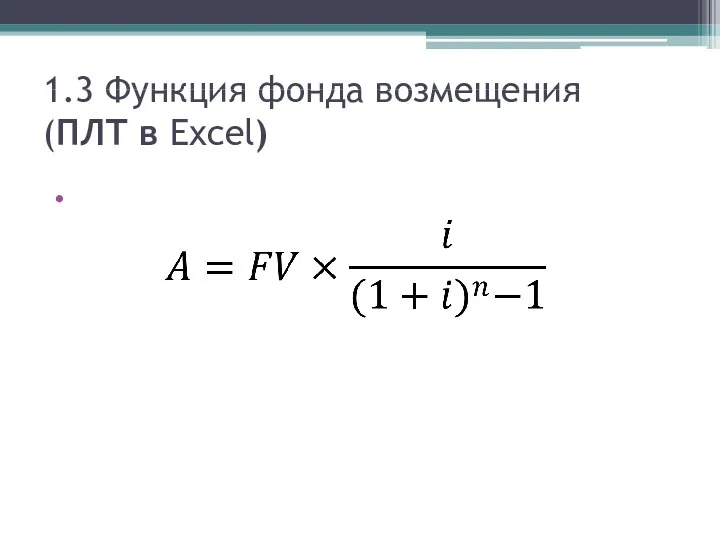

- 14. 1.3 Функция фонда возмещения (ПЛТ в Excel)

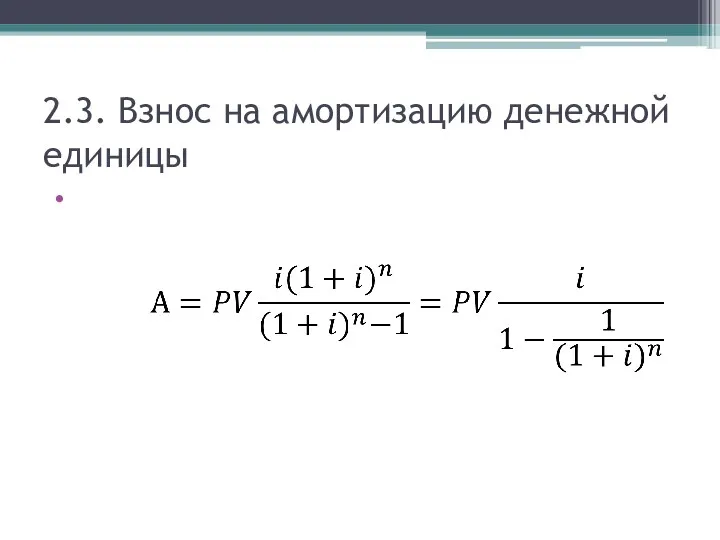

- 15. 2.3. Взнос на амортизацию денежной единицы

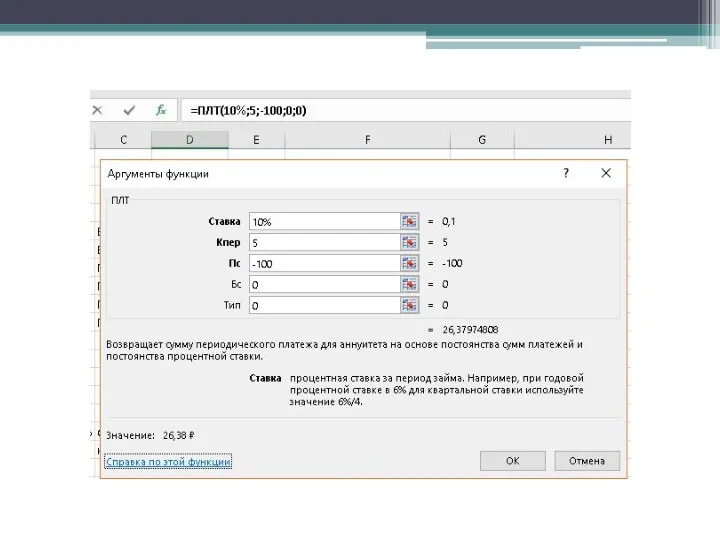

- 17. ПЛТ(ставка; кпер; пс; [бс]; [тип]) БС(ставка;кпер;плт;[пс];[тип]) Ставка Процентная ставка по ссуде. Кпер Общее число выплат по

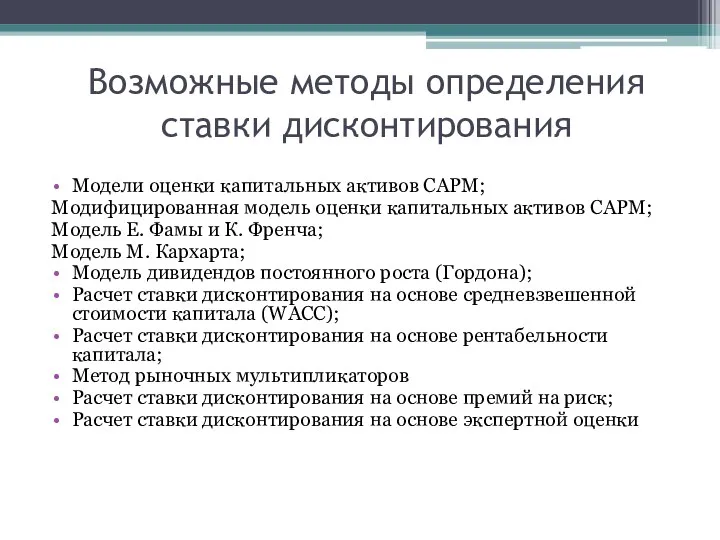

- 19. Возможные методы определения ставки дисконтирования Модели оценки капитальных активов CAPM; Модифицированная модель оценки капитальных активов CAPM;

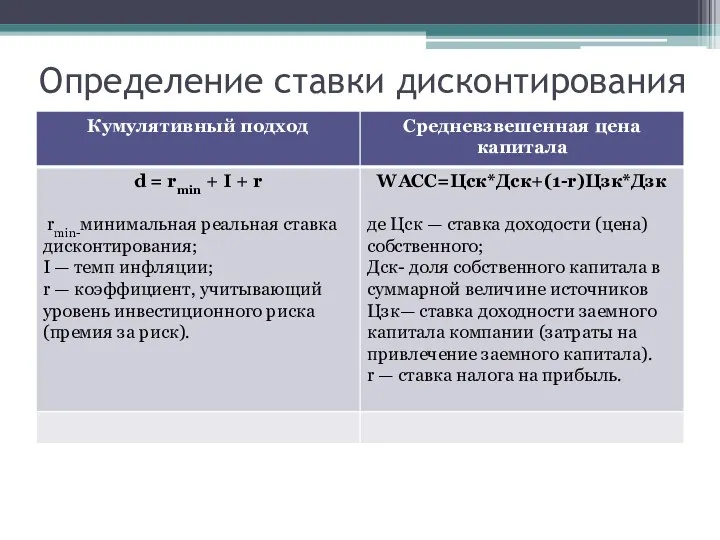

- 20. Определение ставки дисконтирования

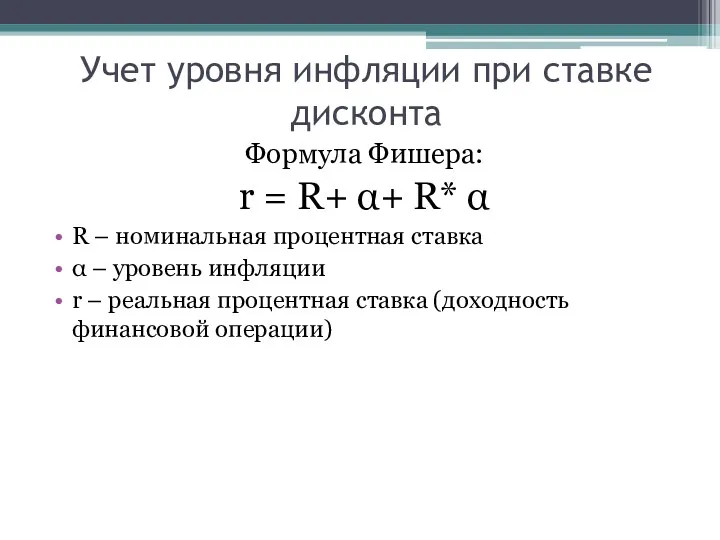

- 21. Учет уровня инфляции при ставке дисконта Формула Фишера: r = R+ α+ R* α R –

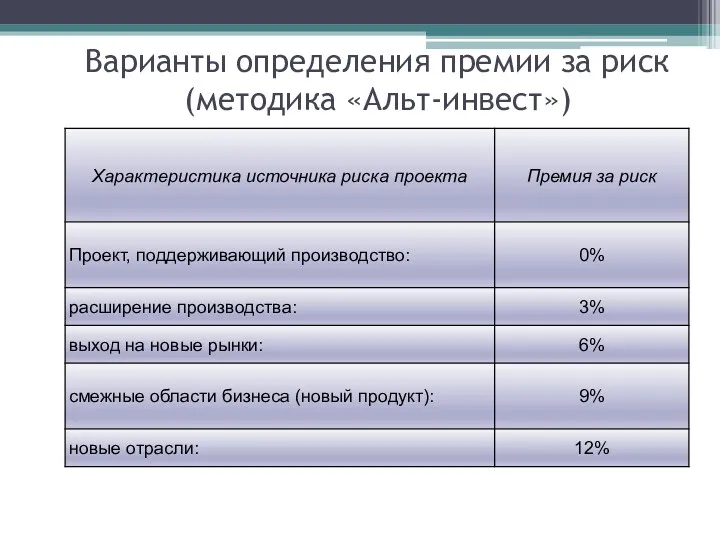

- 22. Варианты определения премии за риск (методика «Альт-инвест») Таблица 1. Методика определения премии за риск используемая «Альт-Инвест»

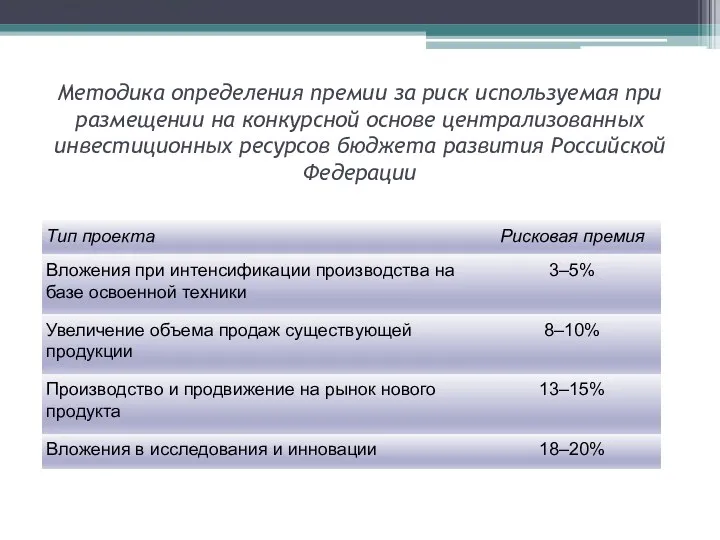

- 23. Методика определения премии за риск используемая при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития

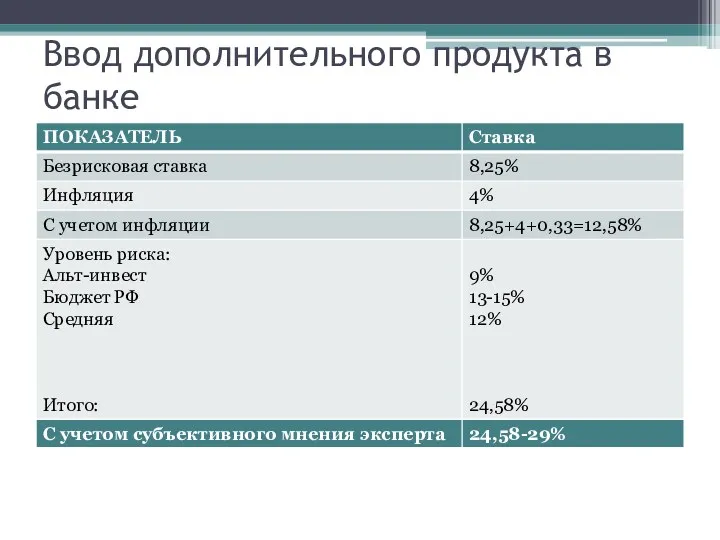

- 24. Ввод дополнительного продукта в банке

- 26. Скачать презентацию

Инвестиционный анализ – это оценка реальности получения планируемых инвестором благ и оценка

Инвестиционный анализ – это оценка реальности получения планируемых инвестором благ и оценка

Объекты инвестиционного анализа

Инвестиции:

-реальные;

-финансовые.

Хозяйствующий субъект и его инвестиционная

Объекты инвестиционного анализа

Инвестиции:

-реальные;

-финансовые.

Хозяйствующий субъект и его инвестиционная

Основные проблемные точки

инвестиционного анализа

Прогнозирование объемов реализации с учетом

Возможного спроса

Оценка

Основные проблемные точки

инвестиционного анализа

Прогнозирование объемов реализации с учетом

Возможного спроса

Оценка

Функции денежных единиц в инвестиционном анализе

Функции денежных единиц в инвестиционном анализе

«Сумма, полученная сегодня, больше той же суммы, полученной завтра.»

авт. (Леонардо Пизанский

«Сумма, полученная сегодня, больше той же суммы, полученной завтра.»

авт. (Леонардо Пизанский

1.1 Функция Накопления ( Функция БС в Excel)

FV-будущая стоимость денежной единицы

PV-текущая стоимость

i-

1.1 Функция Накопления ( Функция БС в Excel) FV-будущая стоимость денежной единицы PV-текущая стоимость i-

2.1.Функция текущей стоимости д.е.

(дисконтирование, Функция PV (ПС) в Excel)

2.1.Функция текущей стоимости д.е.

(дисконтирование, Функция PV (ПС) в Excel)

1.2 Накопления аннуитета

(функция БС в Excel)

А-величина равновеликой ежепериодной суммы(аннуитета)

1.2 Накопления аннуитета

(функция БС в Excel)

А-величина равновеликой ежепериодной суммы(аннуитета)

2.2. Текущей стоимости аннуитета

(ПС в Excel)

2.2. Текущей стоимости аннуитета

(ПС в Excel)

1.3 Функция фонда возмещения (ПЛТ в Excel)

1.3 Функция фонда возмещения (ПЛТ в Excel)

2.3. Взнос на амортизацию денежной единицы

2.3. Взнос на амортизацию денежной единицы

![ПЛТ(ставка; кпер; пс; [бс]; [тип]) БС(ставка;кпер;плт;[пс];[тип]) Ставка Процентная ставка по](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/388155/slide-16.jpg)

ПЛТ(ставка; кпер; пс; [бс]; [тип])

БС(ставка;кпер;плт;[пс];[тип])

Ставка Процентная ставка по ссуде.

Кпер Общее число выплат по

ПЛТ(ставка; кпер; пс; [бс]; [тип])

БС(ставка;кпер;плт;[пс];[тип])

Ставка Процентная ставка по ссуде.

Кпер Общее число выплат по

Возможные методы определения ставки дисконтирования

Модели оценки капитальных активов CAPM;

Модифицированная модель оценки

Возможные методы определения ставки дисконтирования

Модели оценки капитальных активов CAPM;

Модифицированная модель оценки

Определение ставки дисконтирования

Определение ставки дисконтирования

Учет уровня инфляции при ставке дисконта

Формула Фишера:

r = R+ α+ R*

Учет уровня инфляции при ставке дисконта

Формула Фишера:

r = R+ α+ R*

Варианты определения премии за риск (методика «Альт-инвест»)

Таблица 1. Методика определения премии

Варианты определения премии за риск (методика «Альт-инвест»)

Таблица 1. Методика определения премии

Методика определения премии за риск используемая при размещении на конкурсной основе

Методика определения премии за риск используемая при размещении на конкурсной основе

Ввод дополнительного продукта в банке

Ввод дополнительного продукта в банке

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта)

Создание навеса над Экстрим-парком (завершение строительства всесезонного спортивного комплекса экстремальных видов спорта) Инвентаризация. Тема 4

Инвентаризация. Тема 4 Нефинансовые активы

Нефинансовые активы Антикризисные меры по управлению предприятием

Антикризисные меры по управлению предприятием Финансовый контроль

Финансовый контроль Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Методология стресс-тестирования рисков в банке

Методология стресс-тестирования рисков в банке Государственные внебюджетные фонды РФ

Государственные внебюджетные фонды РФ Банковские услуги. 8 класс

Банковские услуги. 8 класс Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Развитие пенсионных систем в развитых странах мира и России

Развитие пенсионных систем в развитых странах мира и России Введение в банковское дело

Введение в банковское дело Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Налог для самозанятых граждан

Налог для самозанятых граждан Как купить государство: коррупция в современном мире

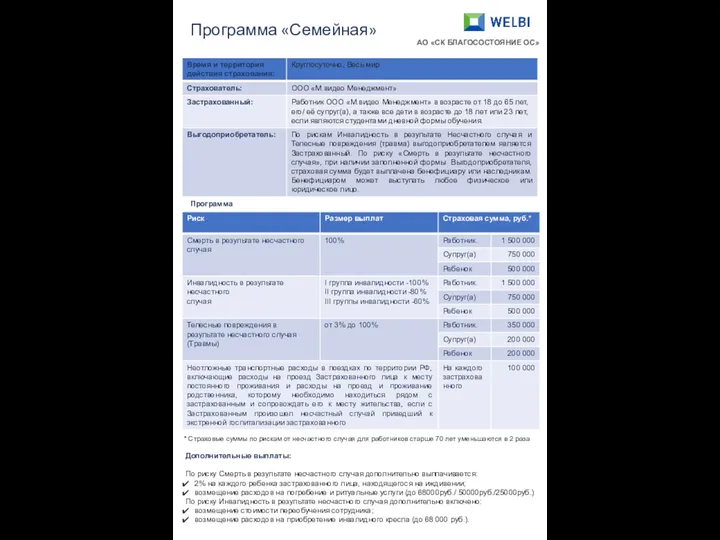

Как купить государство: коррупция в современном мире Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Primera departamento de Sberbank

Primera departamento de Sberbank Инвестиционная деятельность организации

Инвестиционная деятельность организации Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия Бизнесті бағалау әдіс - тәсілдері

Бизнесті бағалау әдіс - тәсілдері Мемлекеттің валюталық саясатын қалыптастыру

Мемлекеттің валюталық саясатын қалыптастыру Зарплатный проект

Зарплатный проект 1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики

1СПАРК Риски и 1С:Контрагент. Сравнение, позиционирование, целевая аудитория и немного статистики Планирование и бюджетирование

Планирование и бюджетирование International financial reporting standards. The structure of IFRS

International financial reporting standards. The structure of IFRS Инструменты поддержки малого и среднего предпринимательства

Инструменты поддержки малого и среднего предпринимательства