- Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Содержание

- 2. Положения договора купли-продажи имущ. Прав: «Придбання майнових прав на Об’єкта нерухомості здійснюється Покупцем з метою набуття

- 3. Схема финансирования строительства через договора купли-продажи имущ. прав

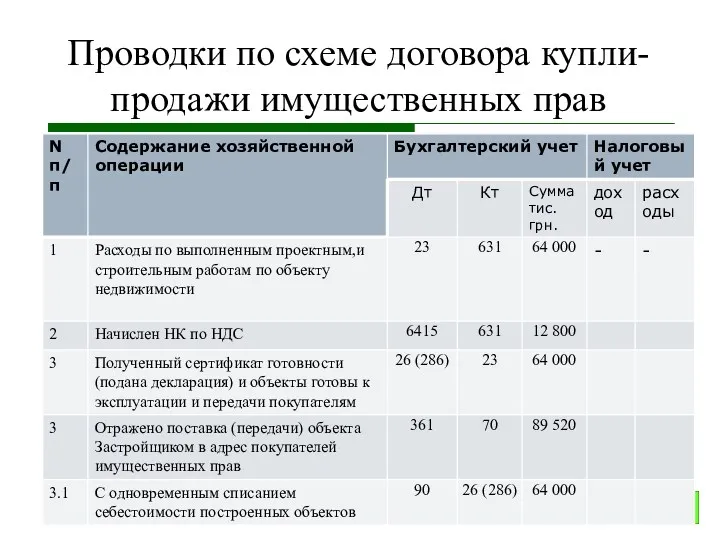

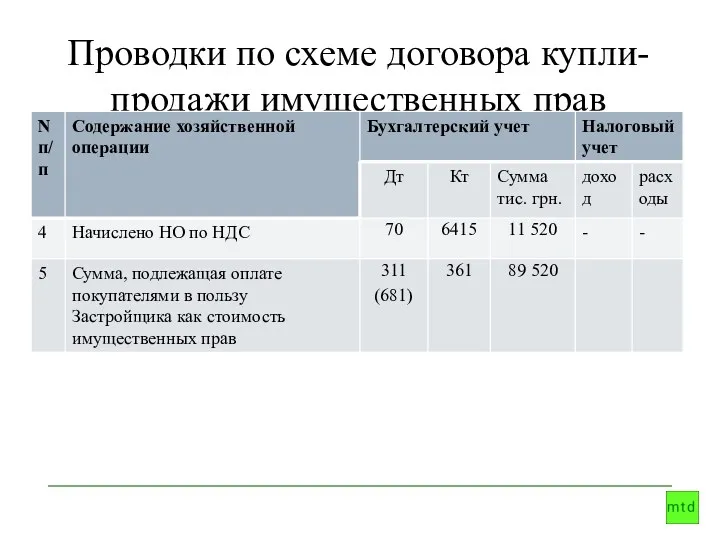

- 4. Проводки по схеме договора купли-продажи имущественных прав * Цена базового актива, указанная в форвардном контракте

- 5. Проводки по схеме договора купли-продажи имущественных прав

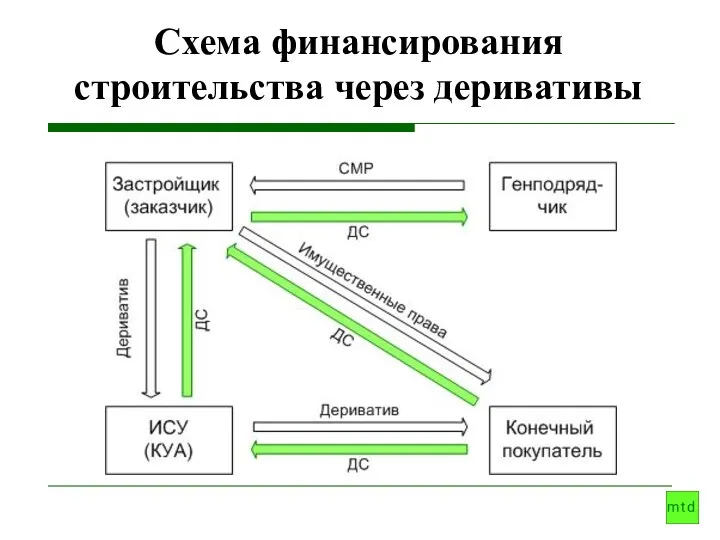

- 6. Схема финансирования строительства через деривативы

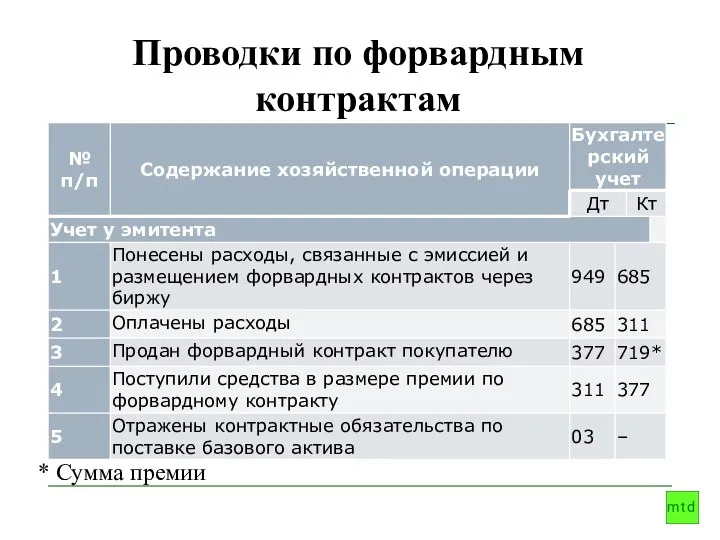

- 7. Проводки по форвардным контрактам * Сумма премии

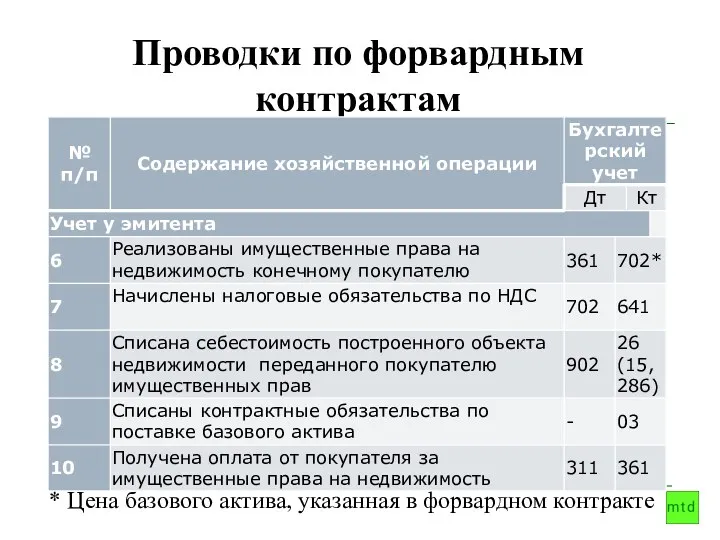

- 8. Проводки по форвардным контрактам * Цена базового актива, указанная в форвардном контракте

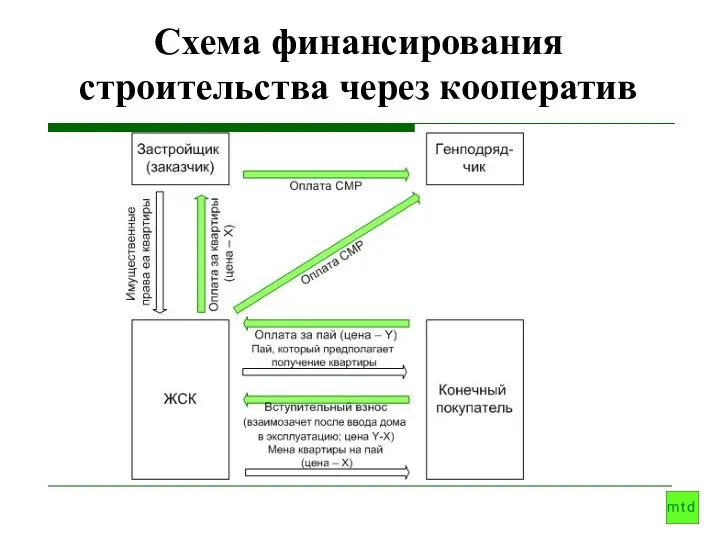

- 9. Схема финансирования строительства через кооператив

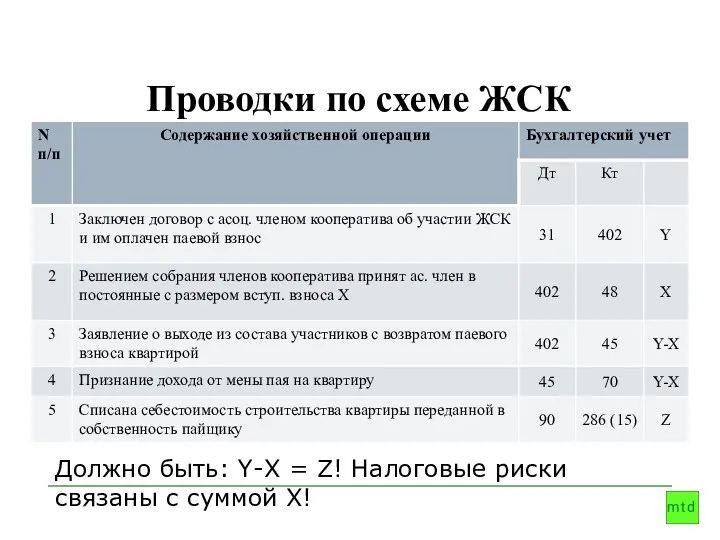

- 10. Проводки по схеме ЖСК Должно быть: Y-X = Z! Налоговые риски связаны с суммой X!

- 11. Признание доходов и затрат для строительных проектов

- 12. Методы ведения учета строительных проектов Для учета строительных операций подрядного характера предусмотрен специальный стандарт – П(С)БУ

- 13. Два основных метода ведения учета строительными компаниями ? Как отражать в учете и финансовой отчетности результаты

- 14. Два основных метода ведения учета строительными компаниями Производственный метод (девелоперский) позволяет: - признать доход на всю

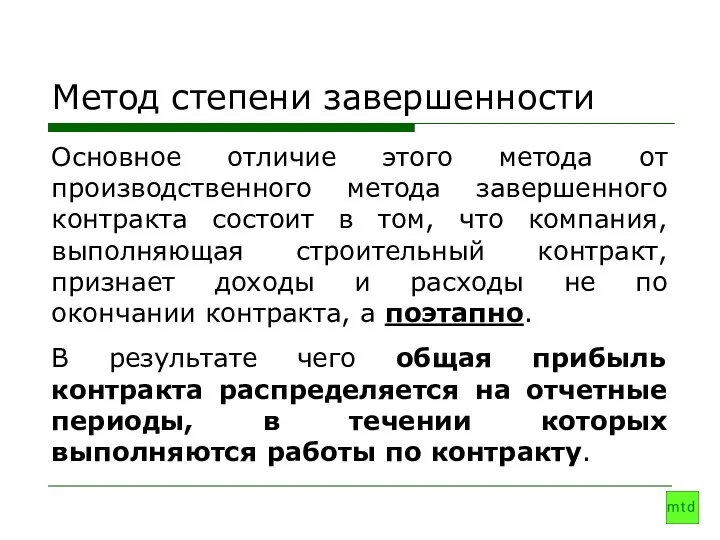

- 15. Метод степени завершенности Основное отличие этого метода от производственного метода завершенного контракта состоит в том, что

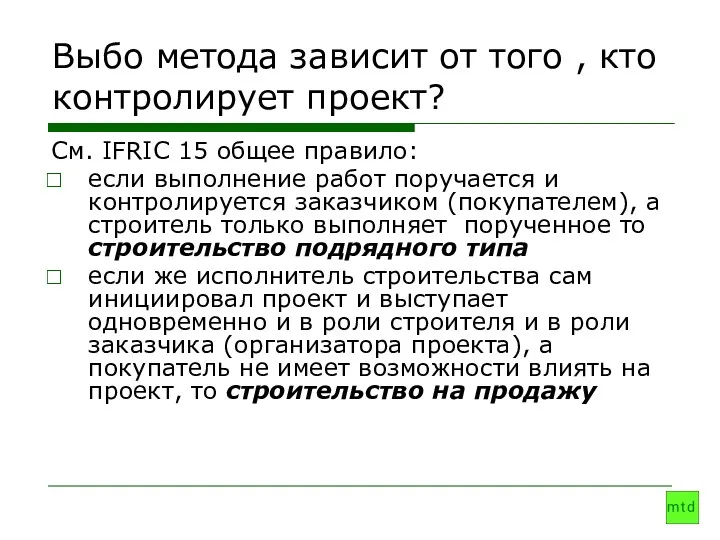

- 16. Выбо метода зависит от того , кто контролирует проект? См. IFRIC 15 общее правило: если выполнение

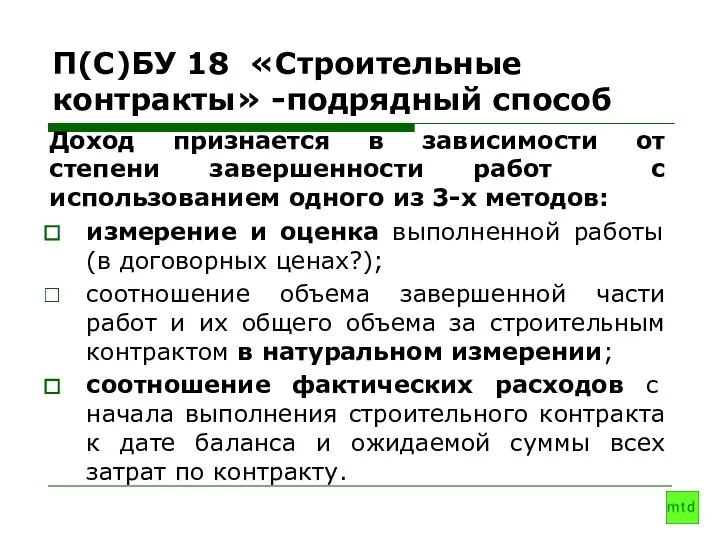

- 17. П(С)БУ 18 «Строительные контракты» -подрядный способ Доход признается в зависимости от степени завершенности работ с использованием

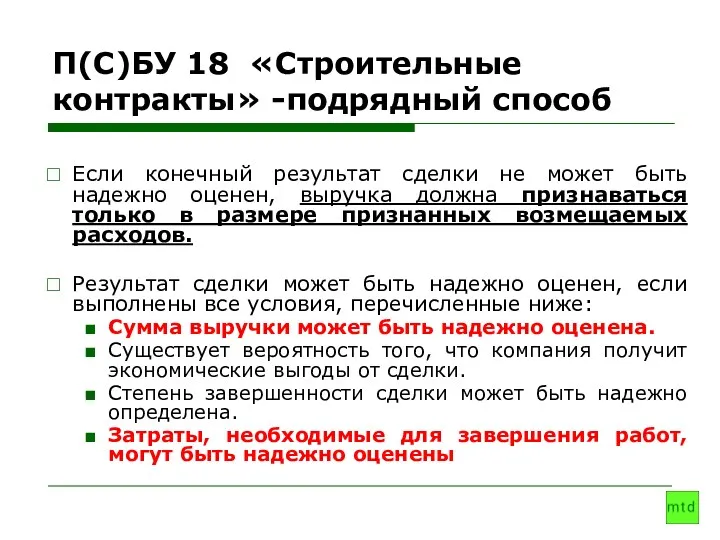

- 18. П(С)БУ 18 «Строительные контракты» -подрядный способ Если конечный результат сделки не может быть надежно оценен, выручка

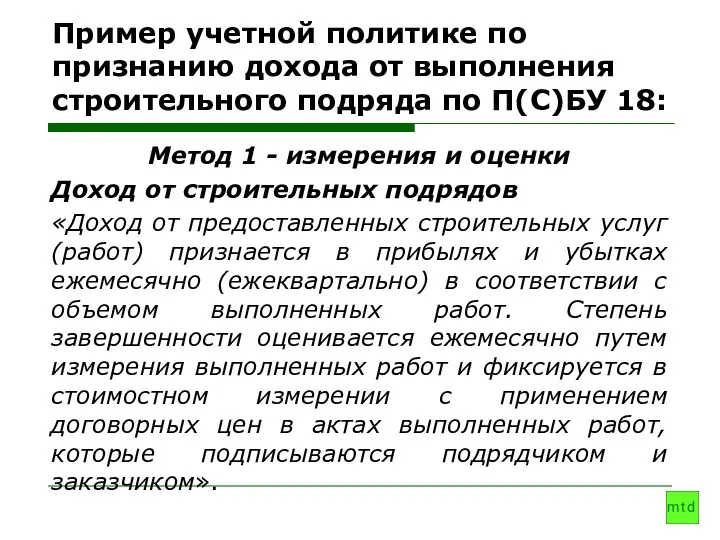

- 19. Пример учетной политике по признанию дохода от выполнения строительного подряда по П(С)БУ 18: Метод 1 -

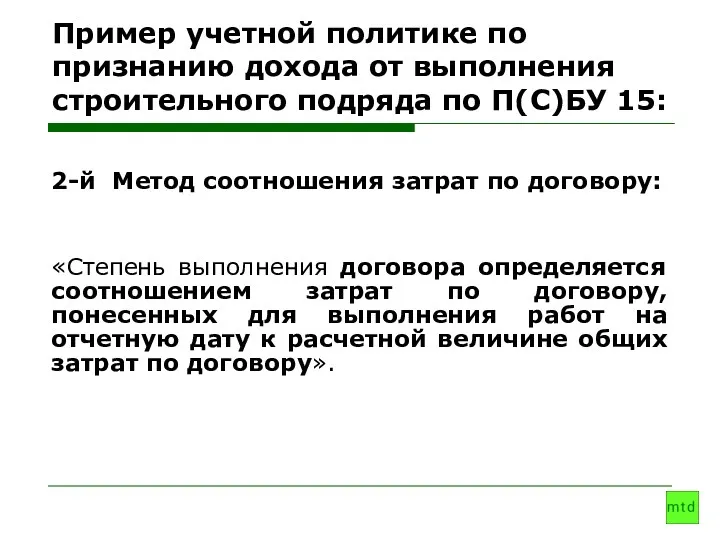

- 20. Пример учетной политике по признанию дохода от выполнения строительного подряда по П(С)БУ 15: 2-й Метод соотношения

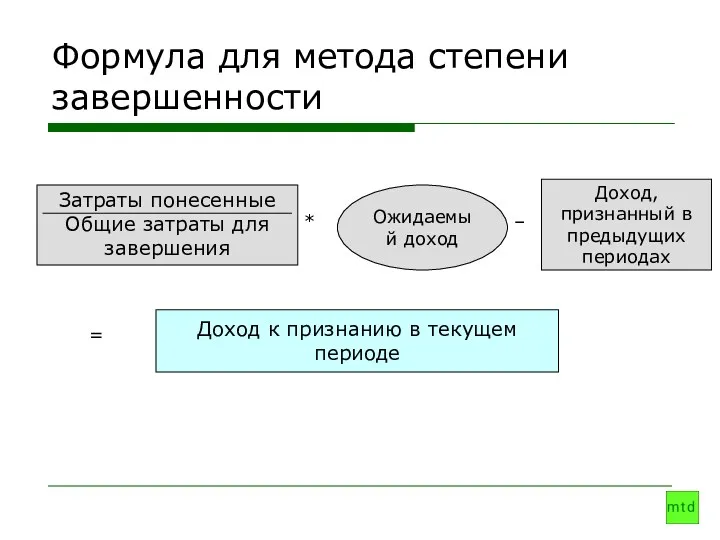

- 21. Формула для метода степени завершенности Затраты понесенные Общие затраты для завершения * Ожидаемый доход – Доход,

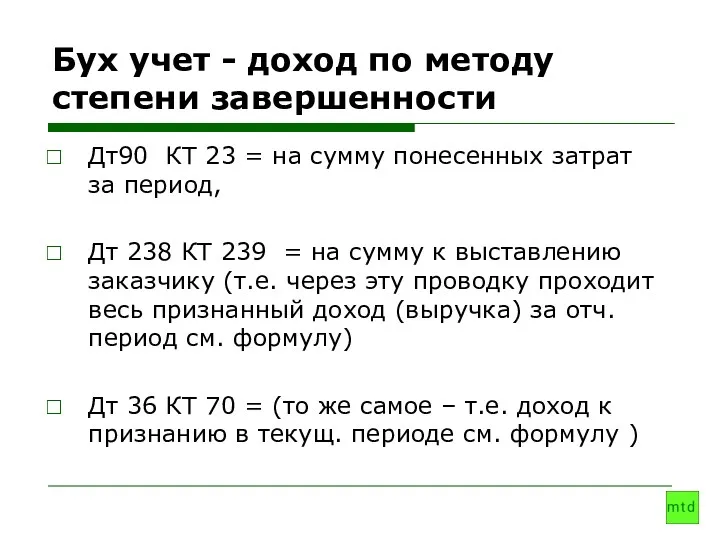

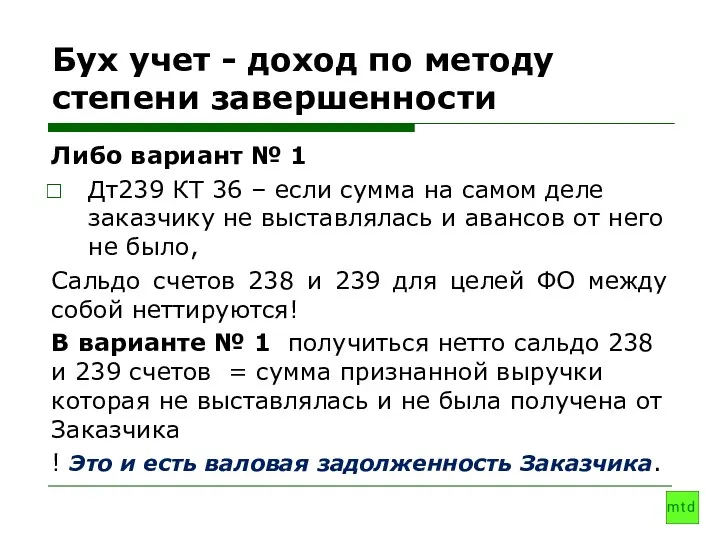

- 22. Бух учет - доход по методу степени завершенности Дт90 КТ 23 = на сумму понесенных затрат

- 23. Бух учет - доход по методу степени завершенности Либо вариант № 1 Дт239 КТ 36 –

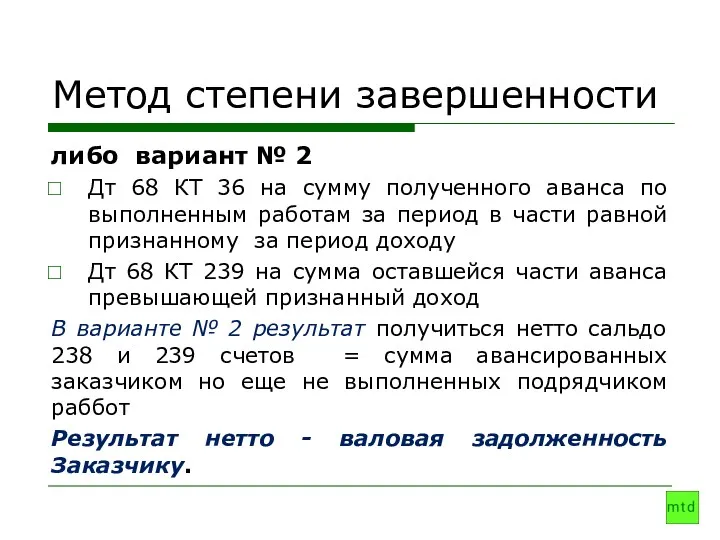

- 24. Метод степени завершенности либо вариант № 2 Дт 68 КТ 36 на сумму полученного аванса по

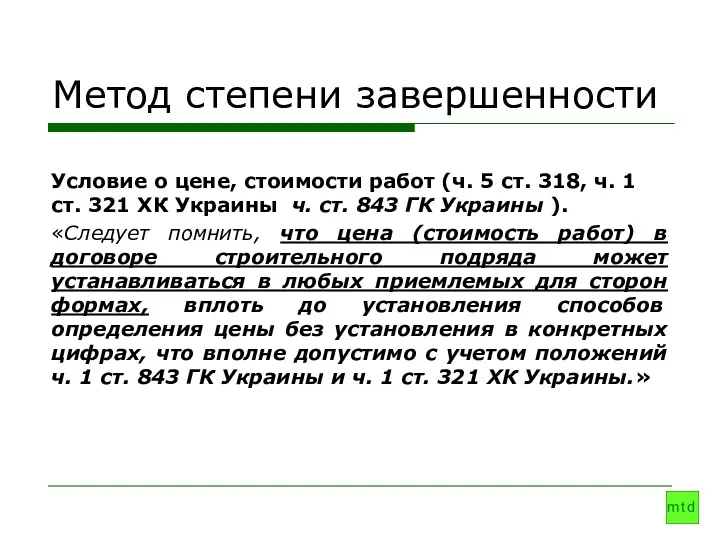

- 25. Метод степени завершенности Условие о цене, стоимости работ (ч. 5 ст. 318, ч. 1 ст. 321

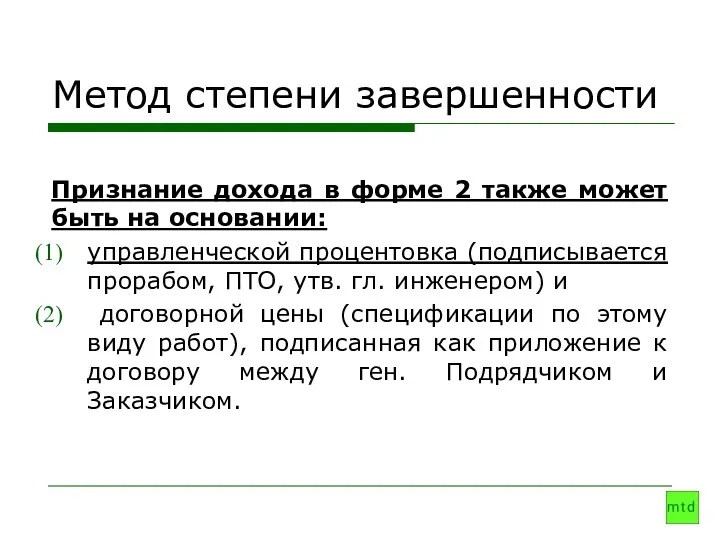

- 26. Метод степени завершенности Признание дохода в форме 2 также может быть на основании: управленческой процентовка (подписывается

- 27. Паевые взносы как учитывать для целей налогобложения .

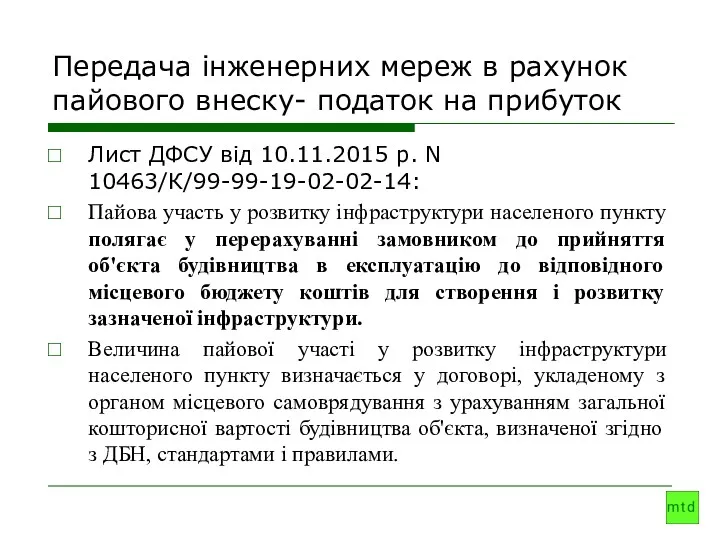

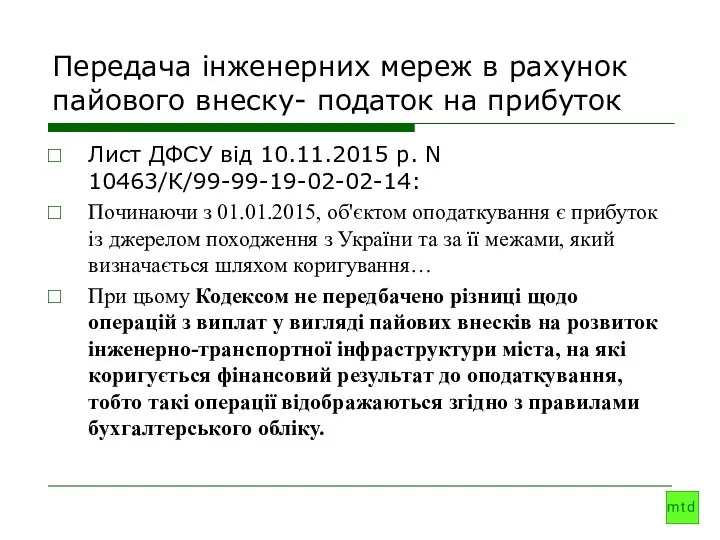

- 28. Передача інженерних мереж в рахунок пайового внеску- податок на прибуток Лист ДФСУ від 10.11.2015 р. N

- 29. Передача інженерних мереж в рахунок пайового внеску- податок на прибуток Лист ДФСУ від 10.11.2015 р. N

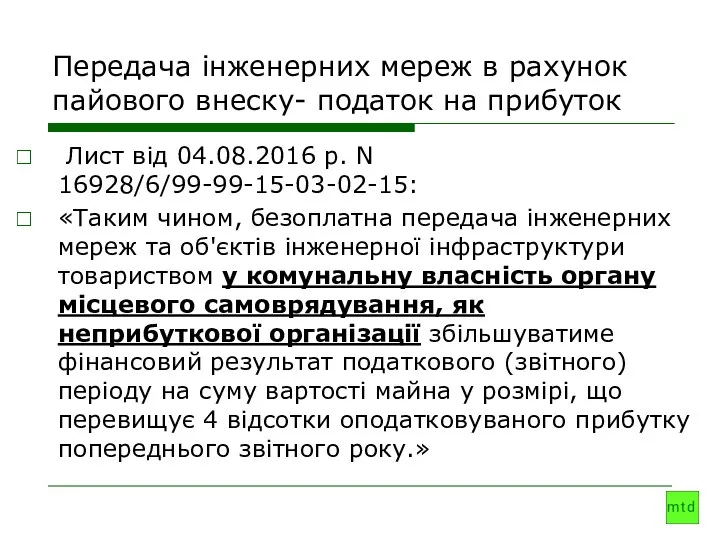

- 30. Передача інженерних мереж в рахунок пайового внеску- податок на прибуток Лист від 04.08.2016 р. N 16928/6/99-99-15-03-02-15:

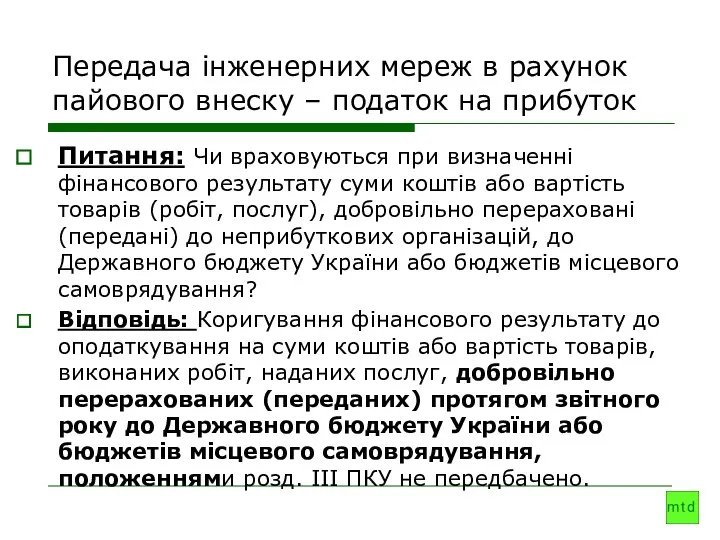

- 31. Передача інженерних мереж в рахунок пайового внеску – податок на прибуток Питання: Чи враховуються при визначенні

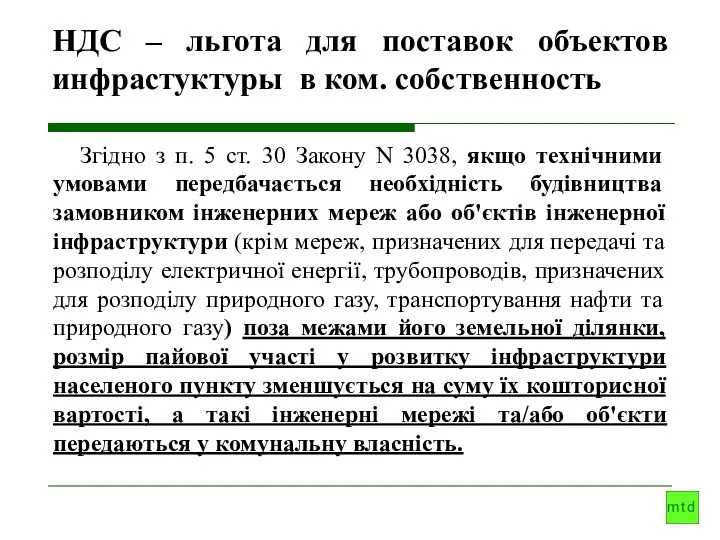

- 32. НДС – льгота для поставок объектов инфрастуктуры в ком. собственность Згідно з п. 5 ст. 30

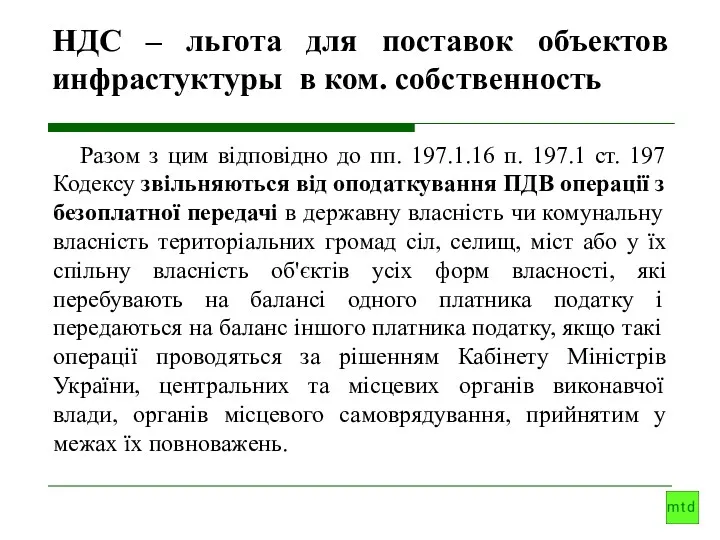

- 33. НДС – льгота для поставок объектов инфрастуктуры в ком. собственность Разом з цим відповідно до пп.

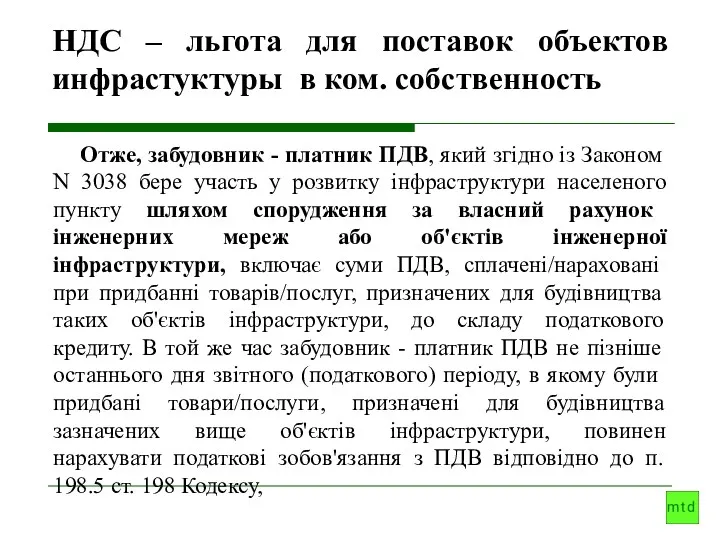

- 34. НДС – льгота для поставок объектов инфрастуктуры в ком. собственность Отже, забудовник - платник ПДВ, який

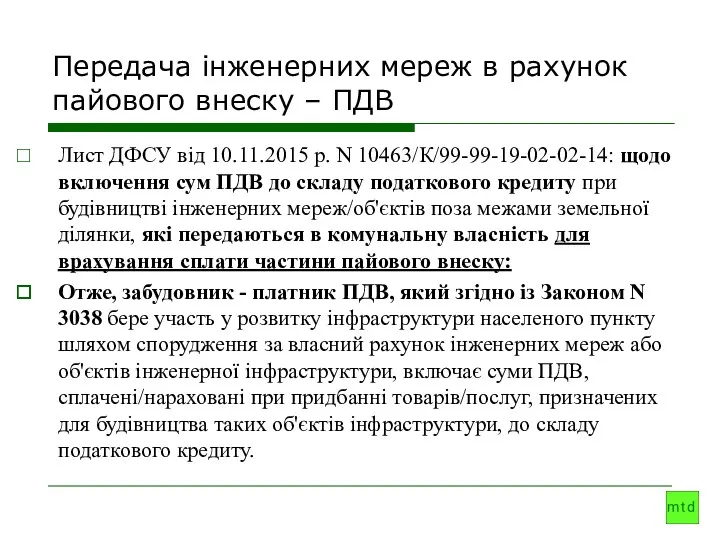

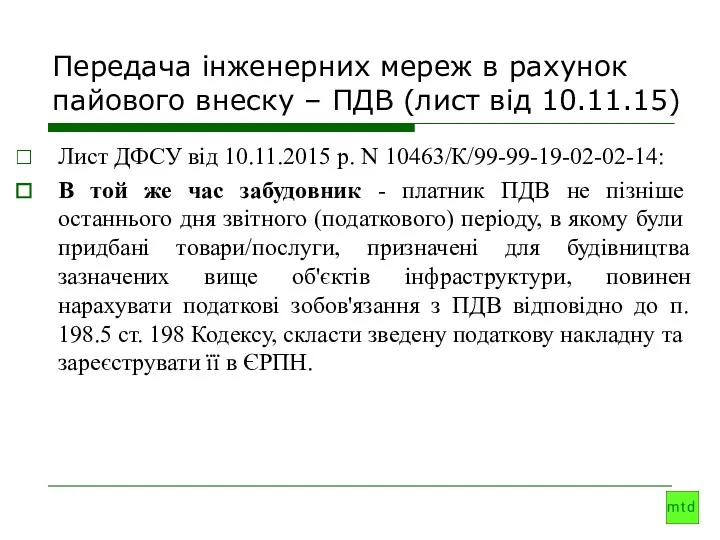

- 35. Передача інженерних мереж в рахунок пайового внеску – ПДВ Лист ДФСУ від 10.11.2015 р. N 10463/К/99-99-19-02-02-14:

- 36. Передача інженерних мереж в рахунок пайового внеску – ПДВ (лист від 10.11.15) Лист ДФСУ від 10.11.2015

- 37. Состав себестоимости производства строит-х работ неожиданные возможности или проблемы?

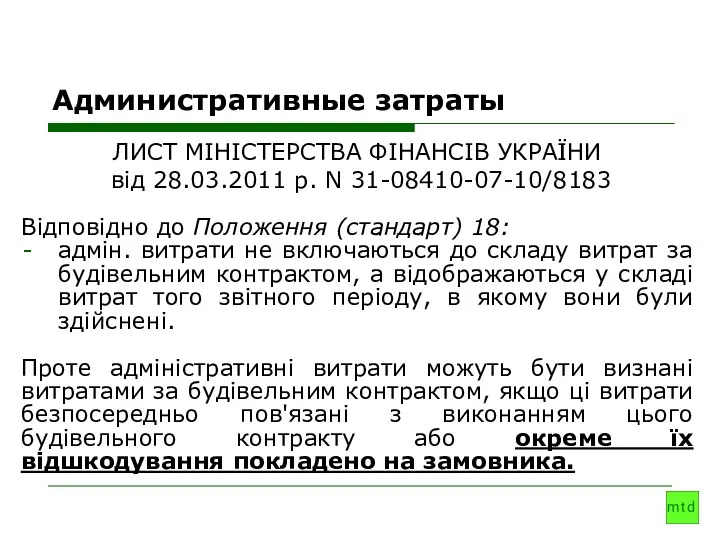

- 38. Административные затраты ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ від 28.03.2011 р. N 31-08410-07-10/8183 Відповідно до Положення (стандарт) 18:

- 39. Административные затраты Методичні рекомендації з формування собівартості будівельно-монтажних робіт (у редакції наказу Міністерства регіонального розвитку та

- 40. Временные титульные/ не титульные сооружения ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ від 15.02.2007 р. N 31-34000-10-16/2959 «Тимчасові (нетитульні)

- 41. Сверхнормативные затраты «11. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка

- 42. Сверхнормативные затраты «З урахуванням зазначеного, будівельною організацією має бути забезпечено ведення обліку витрат в розрізі окремих

- 43. Сверхнормативные затраты До складу ПВР із зведення будівлі, споруди або її частини включаються: д) технологічні карти

- 44. Гарантийные обязательства по строй работам В соответствии с ХКУ течение исковой давности по требованиям, следующим из

- 45. Гарантийные обязательства по строй работам • десять лет – в случае если недостатки капитальных конструкций не

- 46. Гарантийные обязательства по строй работам Методрекомендации № 573, указывают на возможность включения гарантийных расходов в состав

- 47. Учетная политика для строительного предприятия

- 48. Учетная политика для строй предприятия Важливі елементи облікової політики та документообіг для виробництва буд. робіт: порядок

- 49. Учетная политика для строй предприятия база розподілу загальновиробничих витрат (та/або адміністративних) між об'єктами будівництва, що враховує

- 50. Учетная политика для строй предприятия Перелік та порядок створення забезпечень

- 51. Налог на прибыль 2017 III раздел НКУ Законодательные изменения с 2017 года. Виктория БИРЮЧЕНКО директор аудиторской

- 52. Налог на прибыль изменения внесенные ЗУ №1794 Непроизводственными ОС и НМА считаются ОС / НМА, не

- 53. Налог на прибыль изменения внесенные ЗУ №1794 Финансовый результат до налогообложения теперь следует уменьшать, в частности,

- 54. Налог на прибыль изменения внесенные ЗУ №1794 Амортизация: Законодатели на уровне НКУ закрепили позицию относительно того,

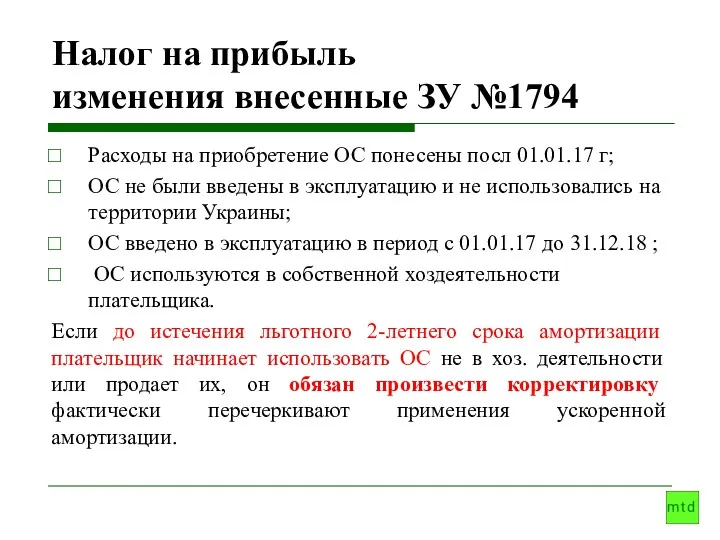

- 55. Налог на прибыль изменения внесенные ЗУ №1794 Расходы на приобретение ОС понесены посл 01.01.17 г; ОС

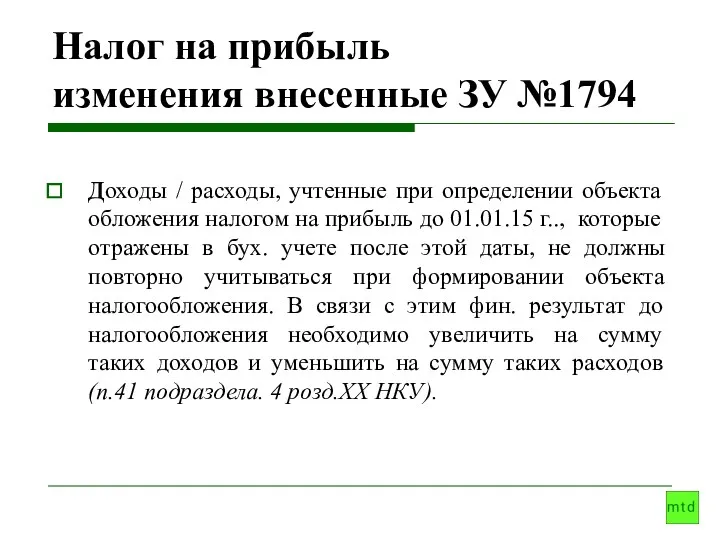

- 56. Налог на прибыль изменения внесенные ЗУ №1794 Доходы / расходы, учтенные при определении объекта обложения налогом

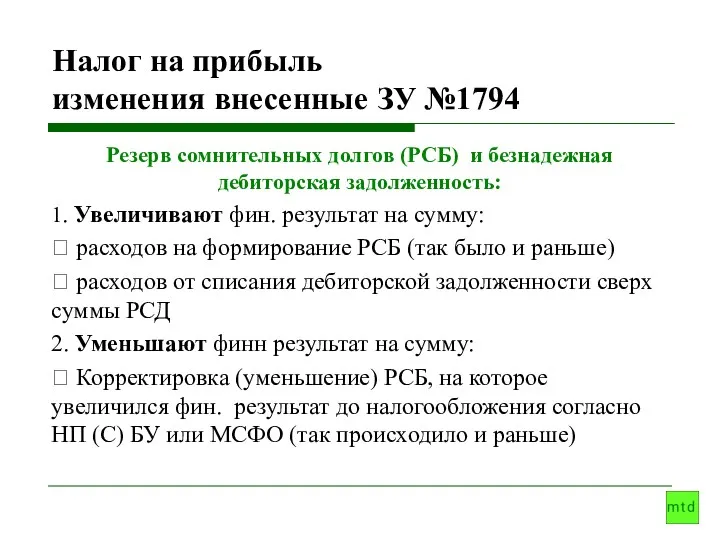

- 57. Налог на прибыль изменения внесенные ЗУ №1794 Резерв сомнительных долгов (РСБ) и безнадежная дебиторская задолженность: 1.

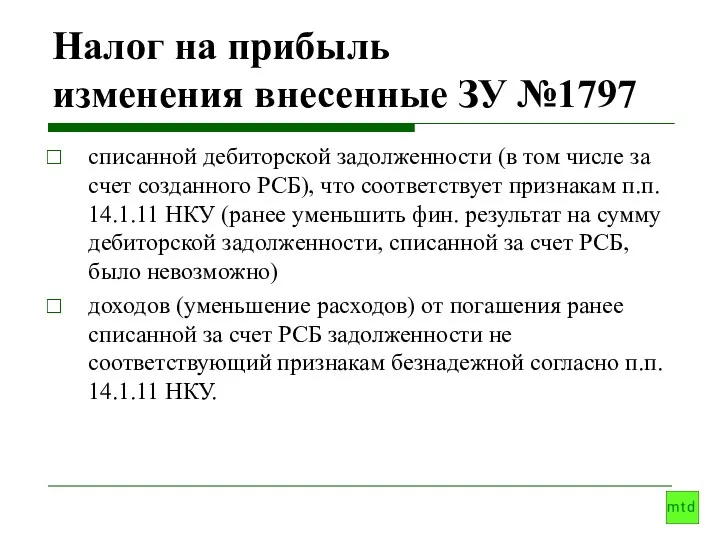

- 58. Налог на прибыль изменения внесенные ЗУ №1797 списанной дебиторской задолженности (в том числе за счет созданного

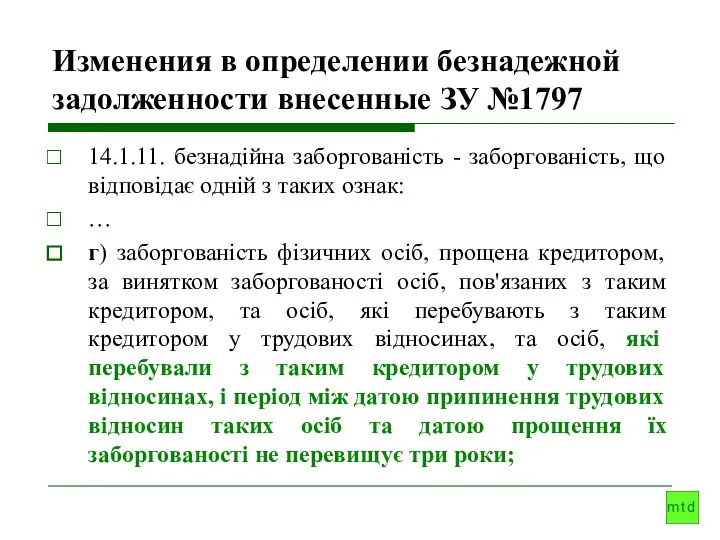

- 59. Изменения в определении безнадежной задолженности внесенные ЗУ №1797 14.1.11. безнадійна заборгованість - заборгованість, що відповідає одній

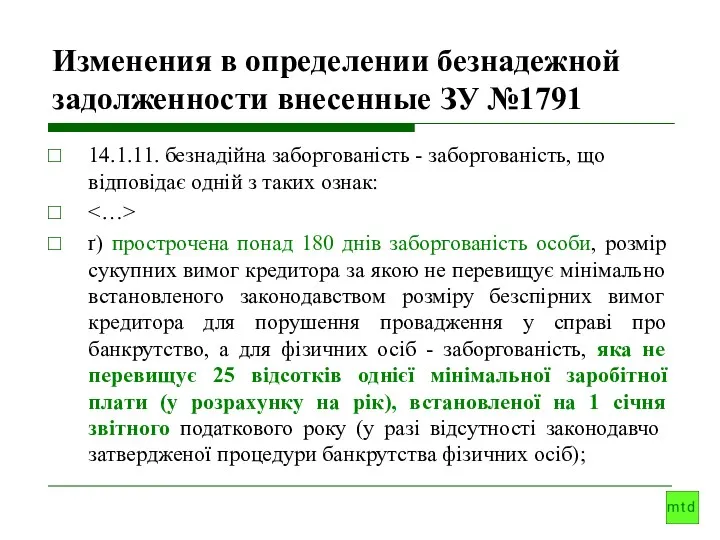

- 60. Изменения в определении безнадежной задолженности внесенные ЗУ №1791 14.1.11. безнадійна заборгованість - заборгованість, що відповідає одній

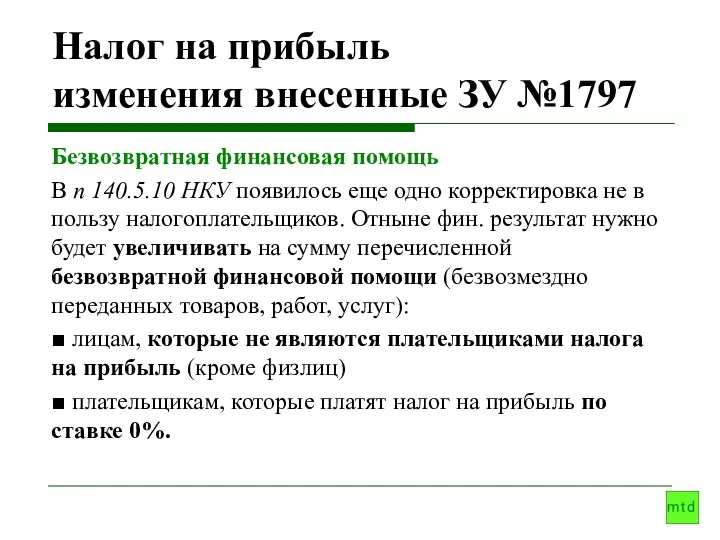

- 61. Налог на прибыль изменения внесенные ЗУ №1797 Безвозвратная финансовая помощь В п 140.5.10 НКУ появилось еще

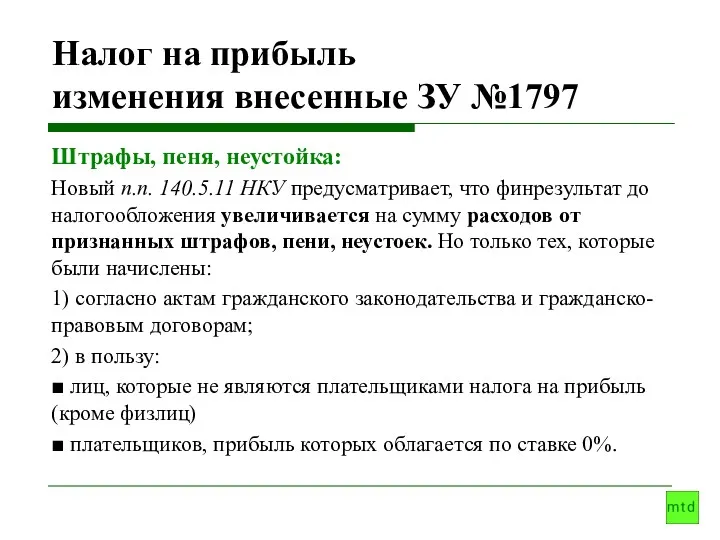

- 62. Налог на прибыль изменения внесенные ЗУ №1797 Штрафы, пеня, неустойка: Новый п.п. 140.5.11 НКУ предусматривает, что

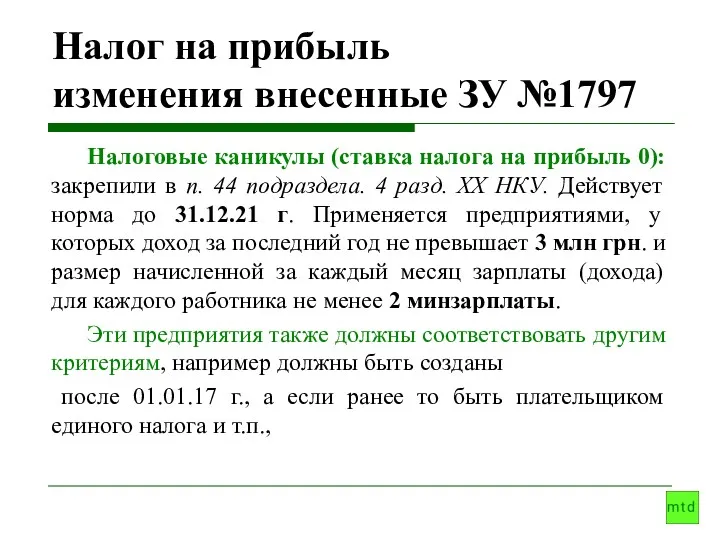

- 63. Налог на прибыль изменения внесенные ЗУ №1797 Налоговые каникулы (ставка налога на прибыль 0): закрепили в

- 64. Налог на прибыль изменения внесенные ЗУ №1797 Перечень субъектов хозяйствования, которые не могут воспользоваться правом на

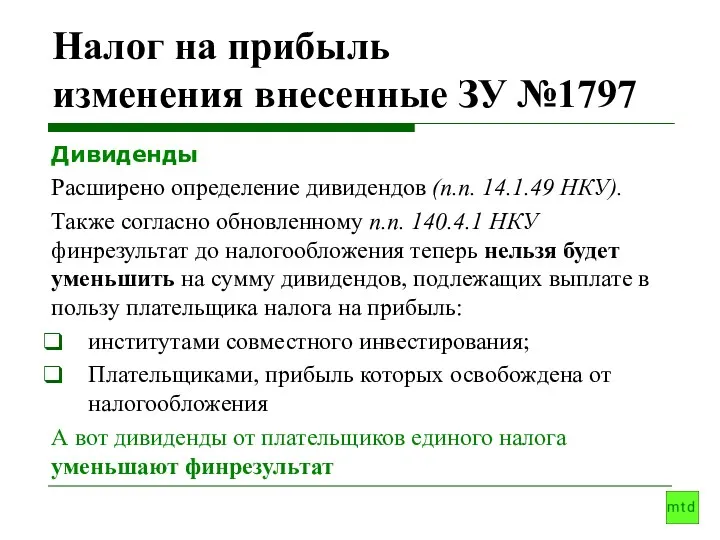

- 65. Налог на прибыль изменения внесенные ЗУ №1797 Дивиденды Расширено определение дивидендов (п.п. 14.1.49 НКУ). Также согласно

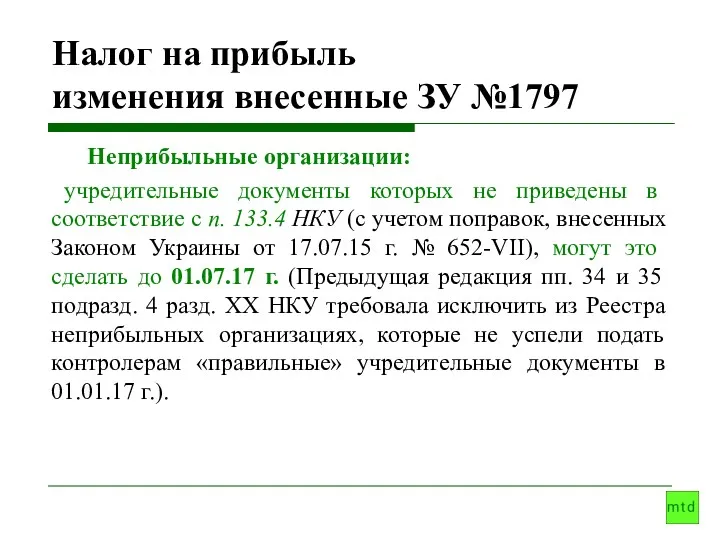

- 66. Налог на прибыль изменения внесенные ЗУ №1797 Неприбыльные организации: учредительные документы которых не приведены в соответствие

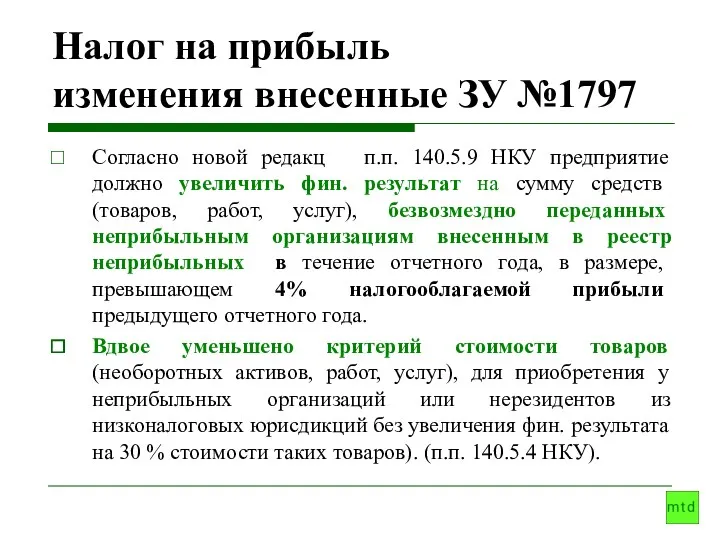

- 67. Налог на прибыль изменения внесенные ЗУ №1797 Согласно новой редакц п.п. 140.5.9 НКУ предприятие должно увеличить

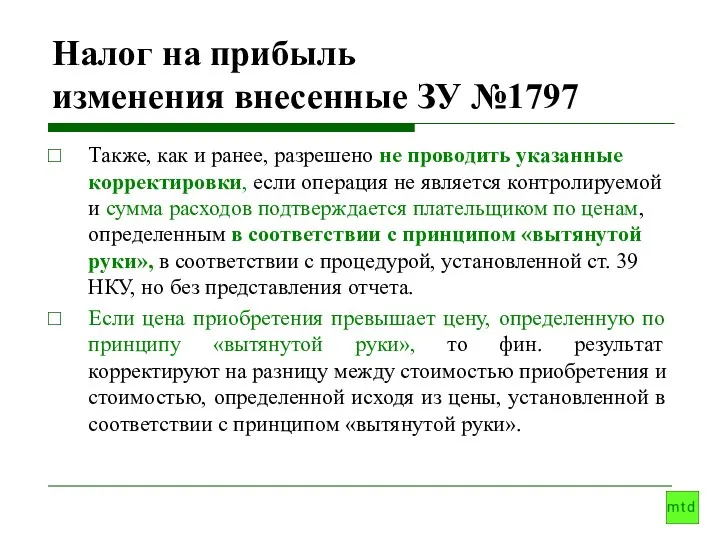

- 68. Налог на прибыль изменения внесенные ЗУ №1797 Также, как и ранее, разрешено не проводить указанные корректировки,

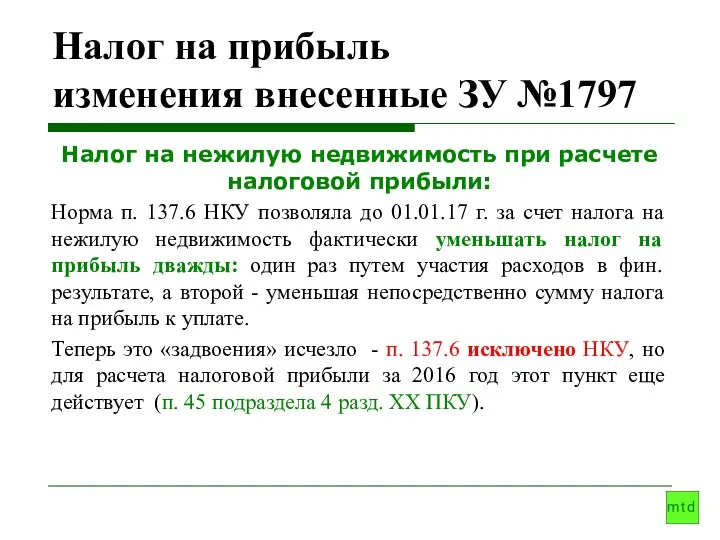

- 69. Налог на прибыль изменения внесенные ЗУ №1797 Налог на нежилую недвижимость при расчете налоговой прибыли: Норма

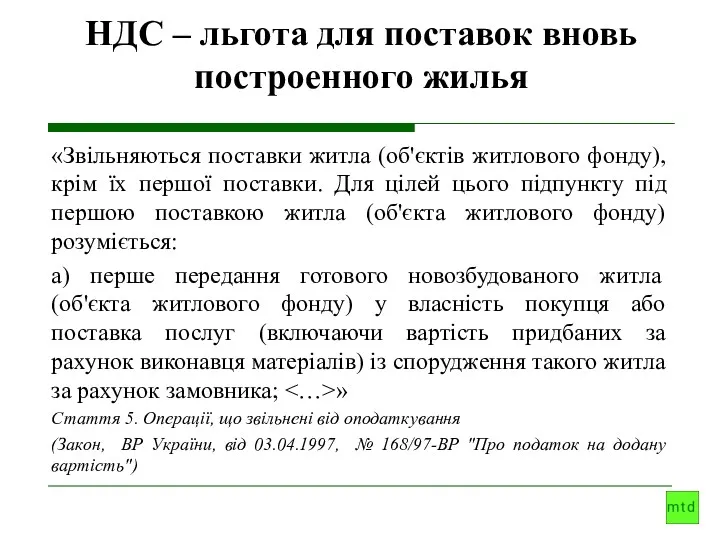

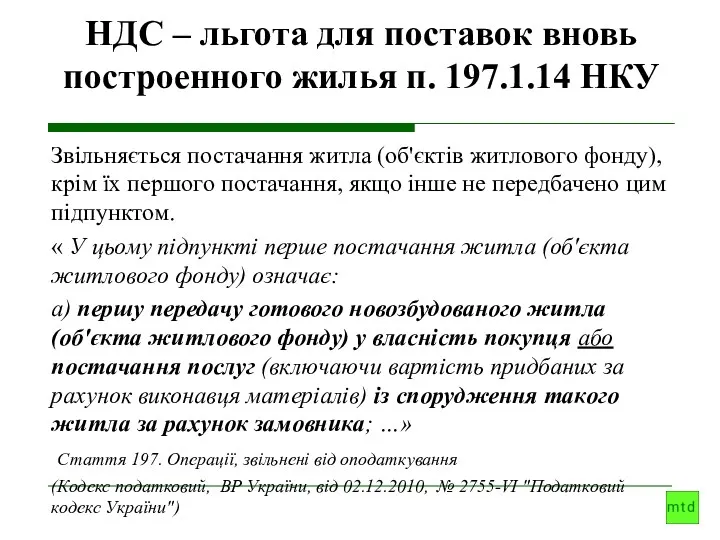

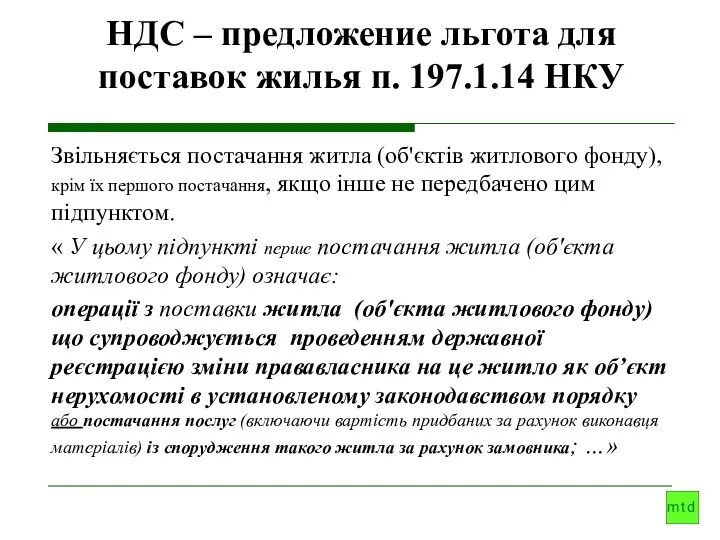

- 70. НДС – льгота для поставок вновь построенного жилья «Звільняються поставки житла (об'єктів житлового фонду), крім їх

- 71. НДС 2017 НДС льгота. Операции уступки прав требования и перевода долга Виктория БИРЮЧЕНКО директор аудиторской фирмы

- 72. НДС – льгота для поставок вновь построенного жилья п. 197.1.14 НКУ Звільняється постачання житла (об'єктів житлового

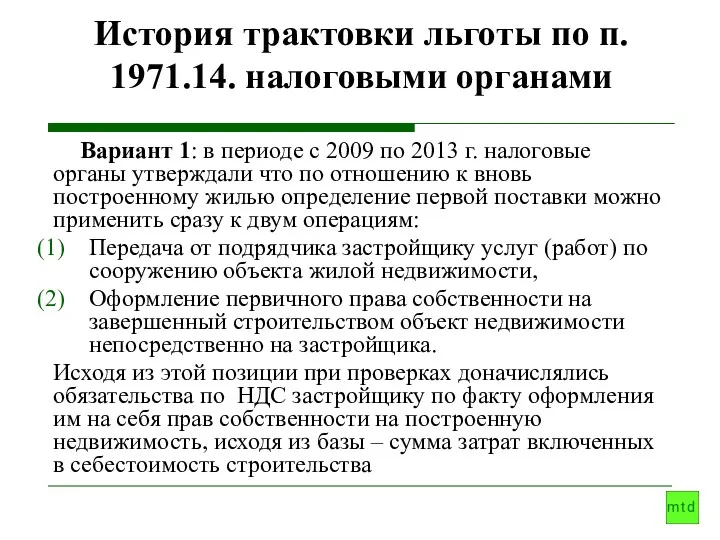

- 73. История трактовки льготы по п. 1971.14. налоговыми органами Вариант 1: в периоде с 2009 по 2013

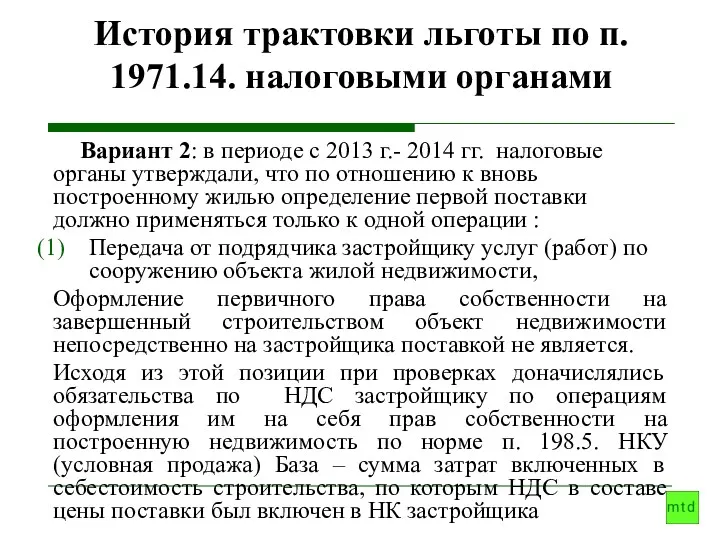

- 74. История трактовки льготы по п. 1971.14. налоговыми органами Вариант 2: в периоде с 2013 г.- 2014

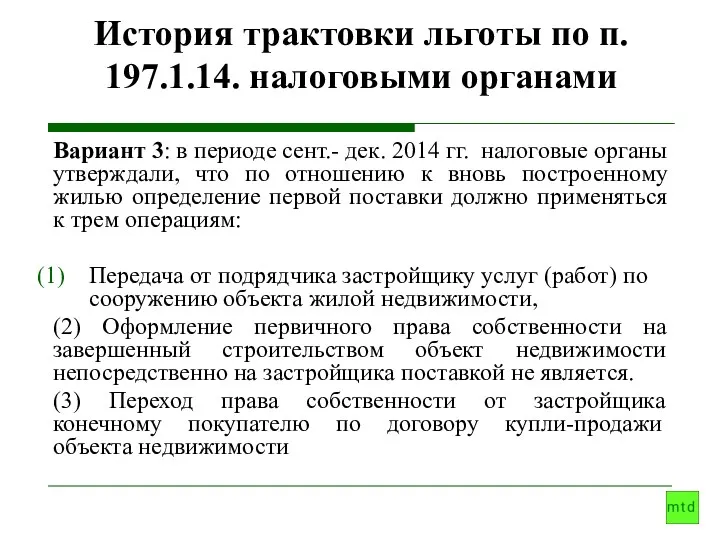

- 75. История трактовки льготы по п. 197.1.14. налоговыми органами Вариант 3: в периоде сент.- дек. 2014 гг.

- 76. НДС – предложение льгота для поставок жилья п. 197.1.14 НКУ Звільняється постачання житла (об'єктів житлового фонду),

- 77. Пример положений Соглашения о замене стороны в договоре 1. Покупатель отступает все свои права и переводит

- 78. Уступка прав требования Уступка прав требования чаще всего происходит через замену кредитора в обязательстве путем передачи

- 79. Пример положений Соглашения о замене стороны 5. Продавец вправе выдвигать против требований нового покупателя возражения, которые

- 80. Уступка прав требования это не факторинг! Факторинг относится к финансовым услугам (п. 11 ч. 1 ст.

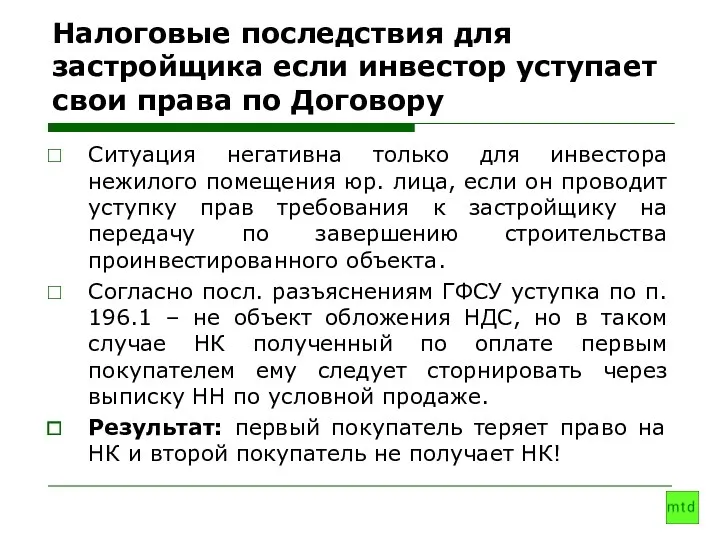

- 81. Налоговые последствия для застройщика если инвестор уступает свои права по Договору При уступке права требования покупателем

- 82. Объект/не объект обложения НДС

- 83. Позиция налоговых органов Налоговики придерживаются подхода о том, что договоры уступки права требования представляют собой договор

- 84. Налоговые последствия для застройщика если инвестор уступает свои права по Договору Ситуация негативна только для инвестора

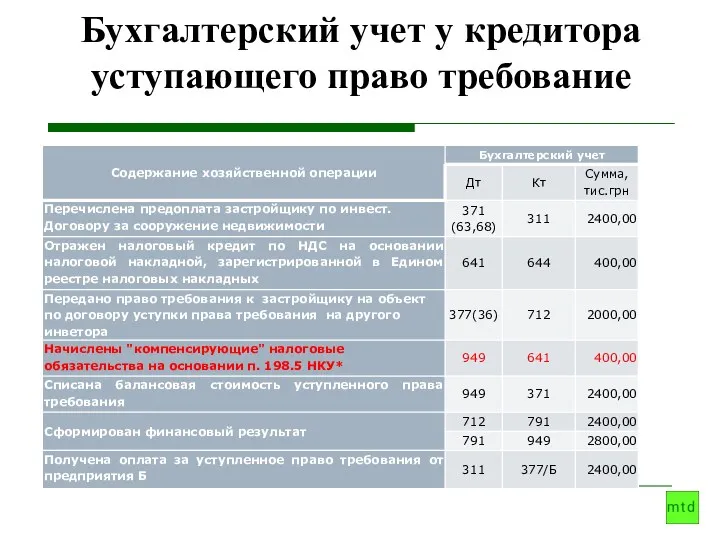

- 85. Бухгалтерский учет у кредитора уступающего право требование

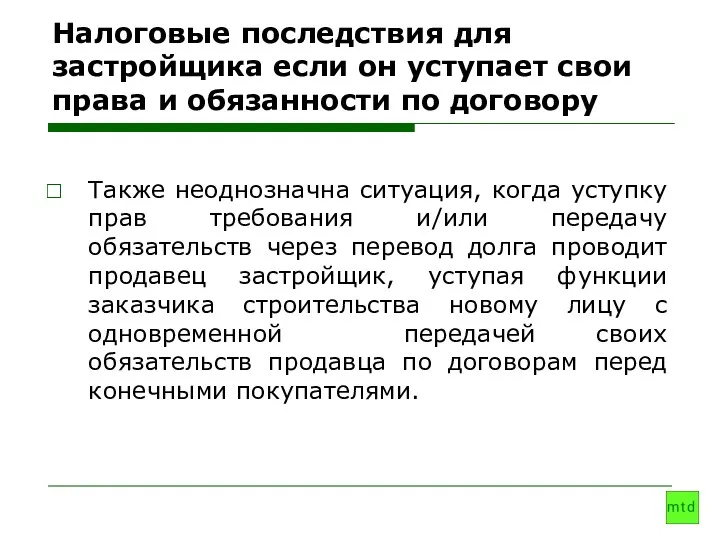

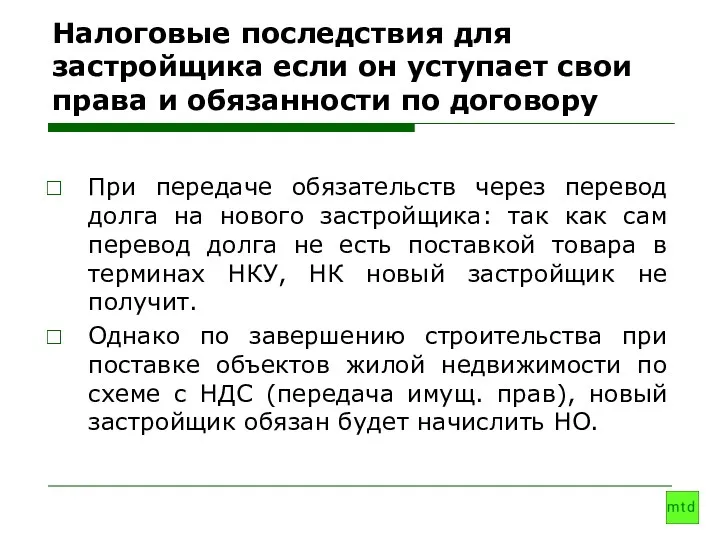

- 86. Налоговые последствия для застройщика если он уступает свои права и обязанности по договору Также неоднозначна ситуация,

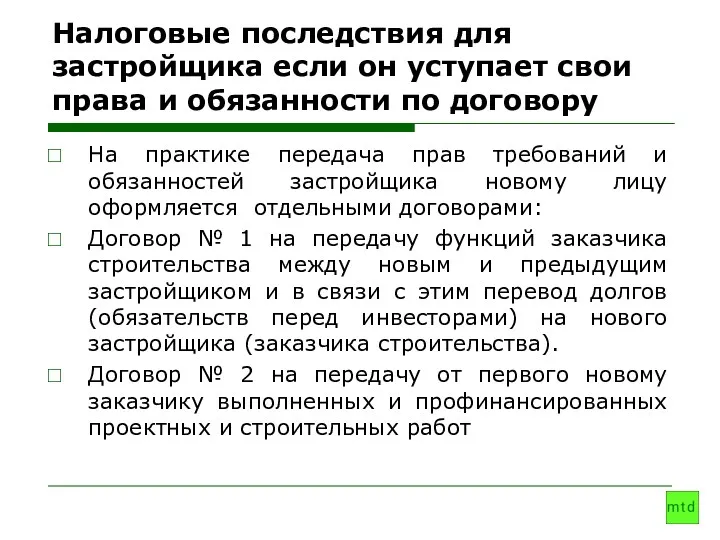

- 87. Налоговые последствия для застройщика если он уступает свои права и обязанности по договору На практике передача

- 88. Налоговые последствия для застройщика если он уступает свои права и обязанности по договору При передаче обязательств

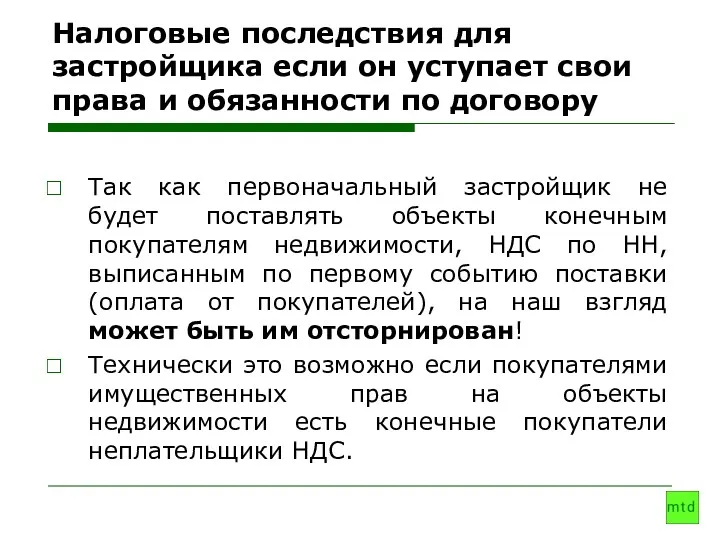

- 89. Налоговые последствия для застройщика если он уступает свои права и обязанности по договору Так как первоначальный

- 90. Налоговые трактовки уступки прав требования физ. лицом Договором купли-продажи имущественных прав предусмотрено следующее: «Покупатель имеет право:

- 91. Налоговые трактовки уступки прав требования физ. лицом (1) Доход от продажи движимого имущества (разъяснение ГНАУ из

- 92. Налоговые трактовки уступки прав требования физ. лицом (3) Другой доход плательщика налога (письмо ГФСУ от 09.03.2016

- 93. НДС 2017 V раздел НКУ Законодательные изменения с 2017 года. Виктория БИРЮЧЕНКО директор аудиторской фирмы «МТД

- 94. Объект/не объект обложения НДС Уточнено об’єкт оподаткування ПДВ, а саме передбачено, що безоплатне постачання товарів, місце

- 95. Уплата НДС при подаче уточненных расчетов Сплата до бюджету податкових зобов’язань за уточнюючими розрахунками до податкових

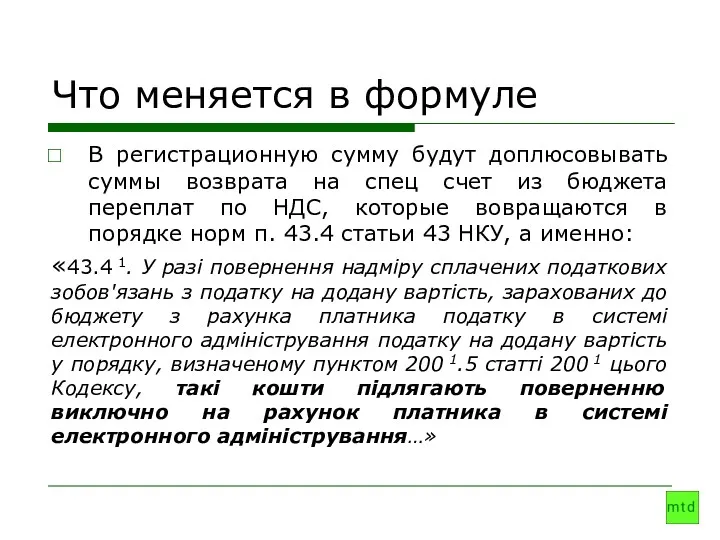

- 96. Что меняется в формуле В регистрационную сумму будут доплюсовывать суммы возврата на спец счет из бюджета

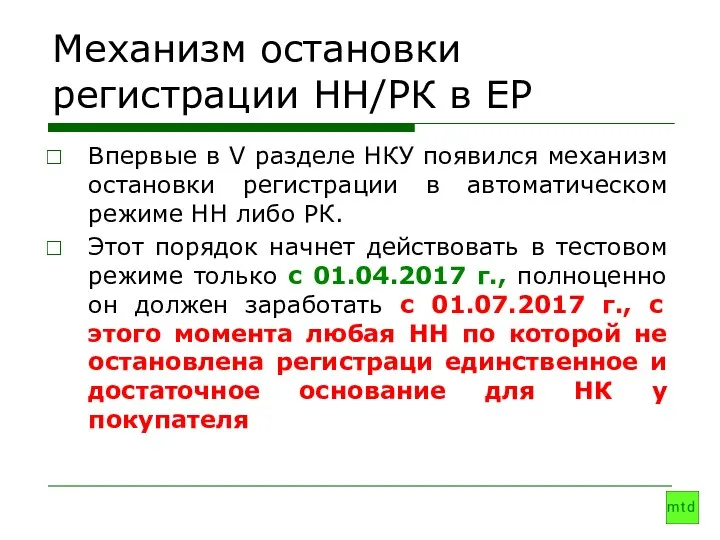

- 97. Механизм остановки регистрации НН/РК в ЕР Впервые в V разделе НКУ появился механизм остановки регистрации в

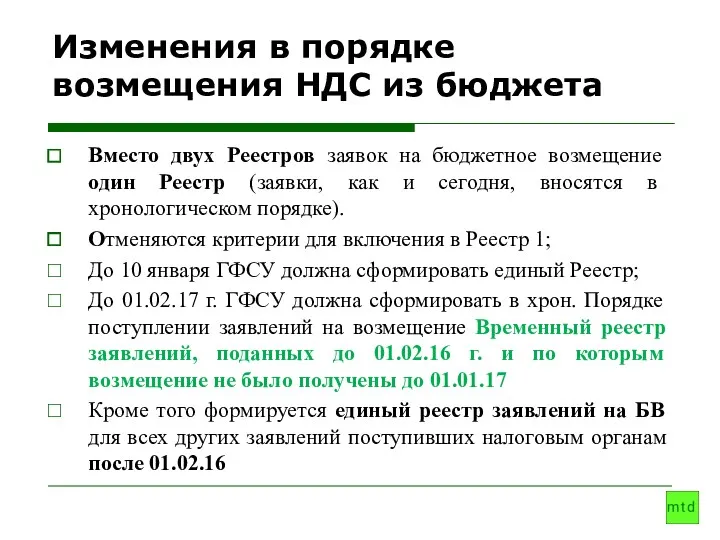

- 98. Изменения в порядке возмещения НДС из бюджета Вместо двух Реестров заявок на бюджетное возмещение один Реестр

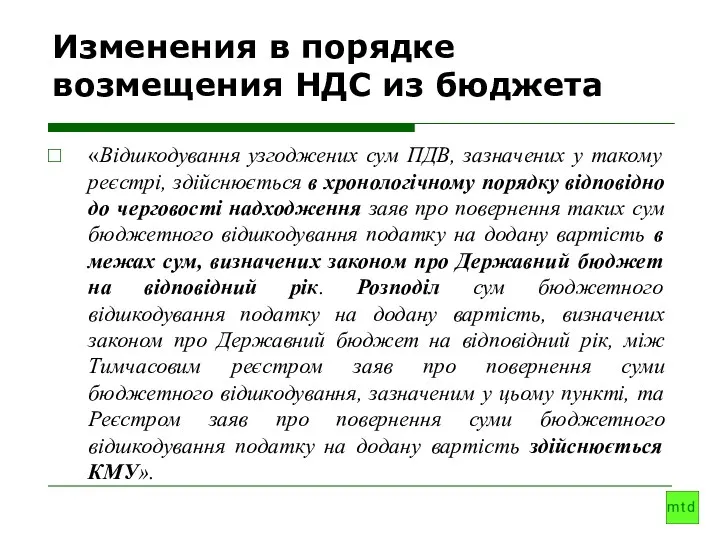

- 99. Изменения в порядке возмещения НДС из бюджета «Відшкодування узгоджених сум ПДВ, зазначених у такому реєстрі, здійснюється

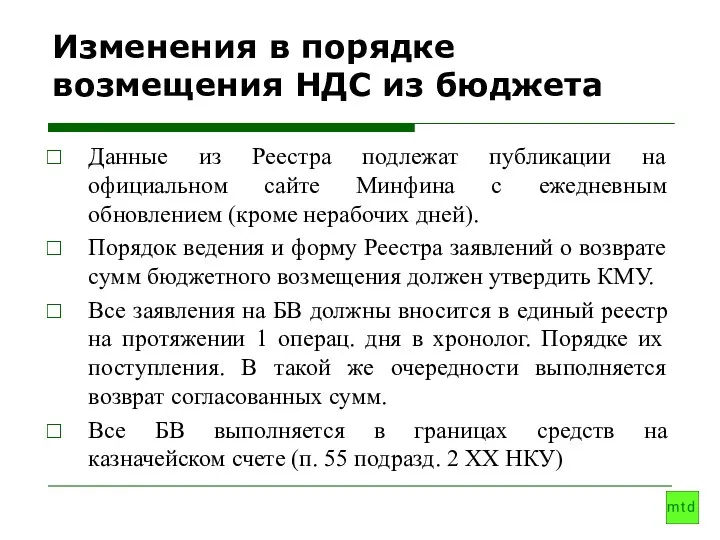

- 100. Изменения в порядке возмещения НДС из бюджета Данные из Реестра подлежат публикации на официальном сайте Минфина

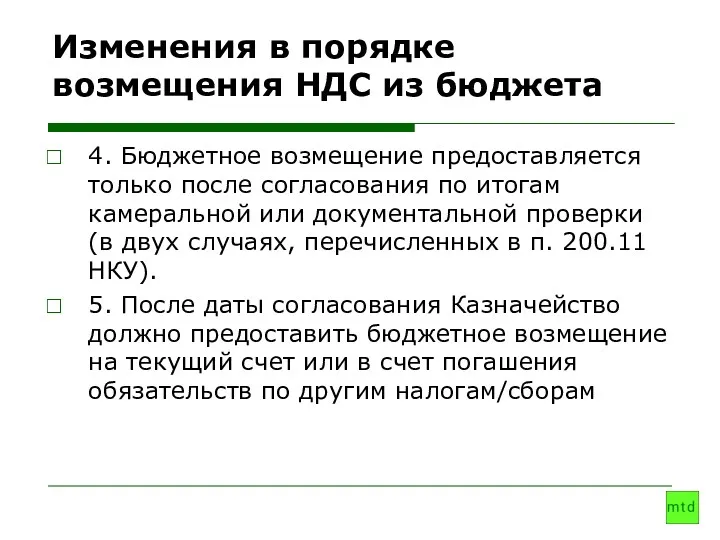

- 101. Изменения в порядке возмещения НДС из бюджета 4. Бюджетное возмещение предоставляется только после согласования по итогам

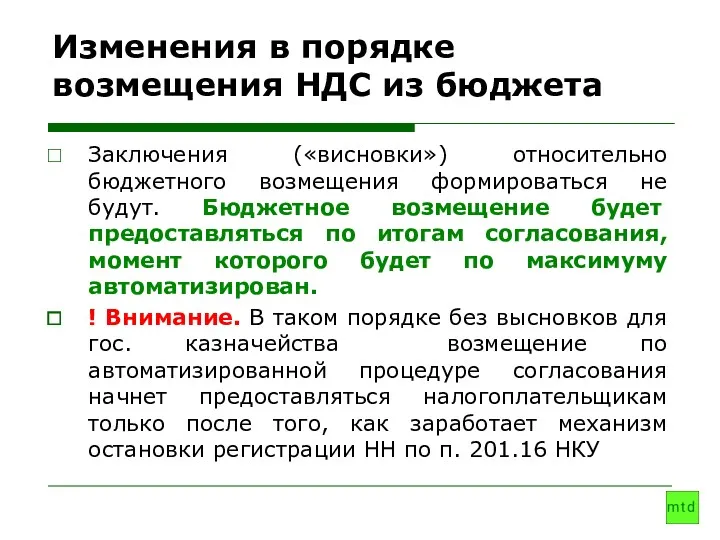

- 102. Изменения в порядке возмещения НДС из бюджета Заключения («висновки») относительно бюджетного возмещения формироваться не будут. Бюджетное

- 103. Изменения в порядке возмещения НДС из бюджета

- 104. Изменения в порядке возмещения НДС из бюджета

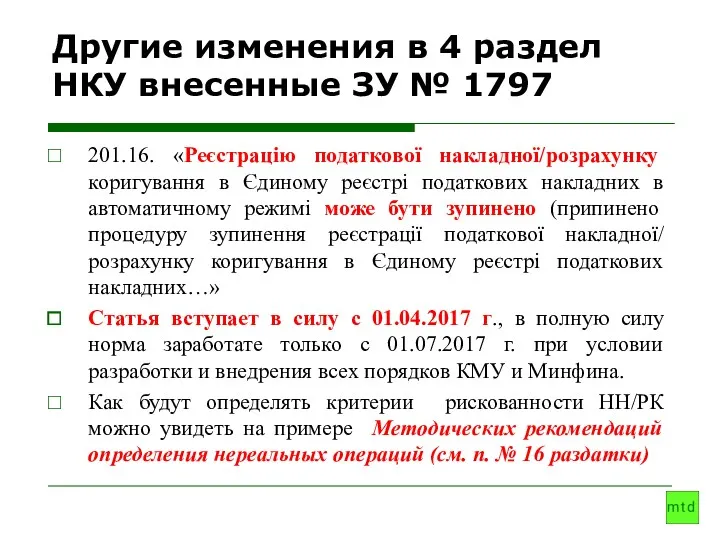

- 105. Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797 201.16. «Реєстрацію податкової накладної/розрахунку коригування в

- 106. Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797 (1) Минфин должен определить критерии оценки

- 107. Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797 ! В квитанции д. б. указан

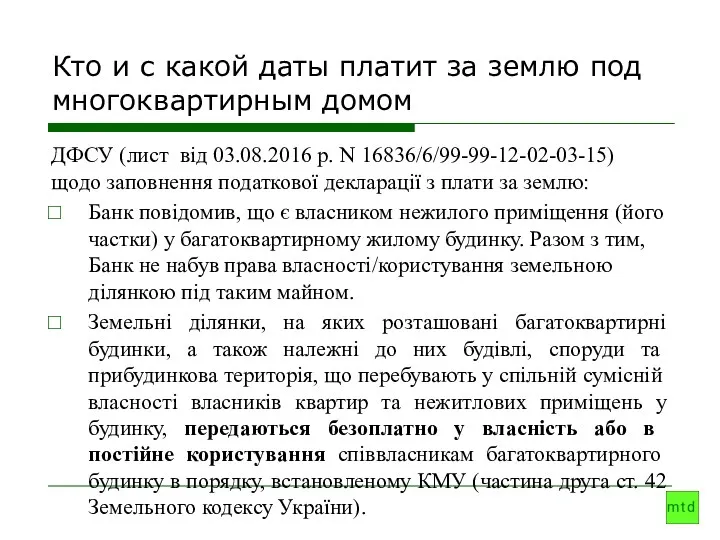

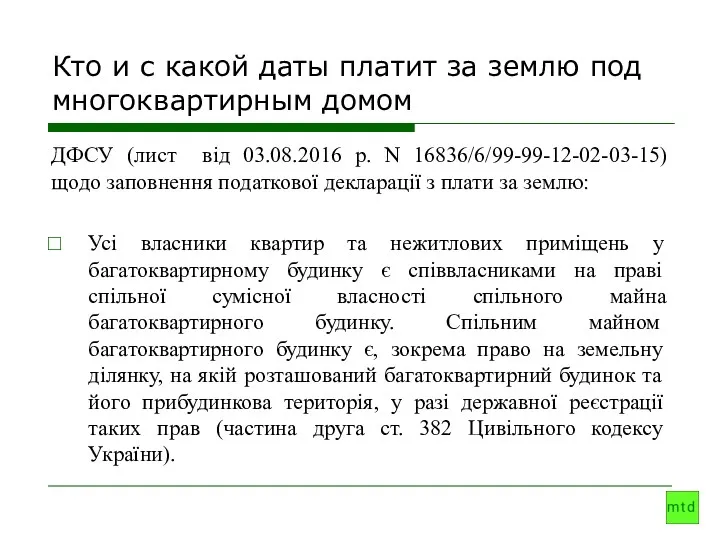

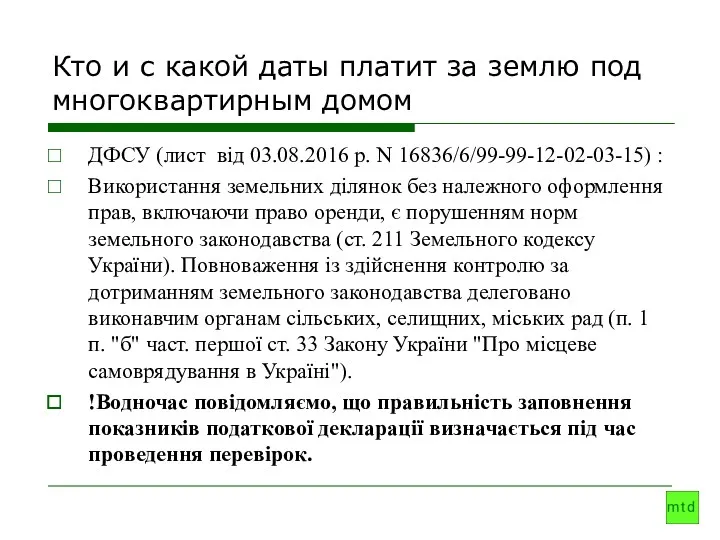

- 109. Кто и с какой даты платит за землю под многоквартирным домом ДФСУ (лист від 03.08.2016 р.

- 110. Кто и с какой даты платит за землю под многоквартирным домом ДФСУ (лист від 03.08.2016 р.

- 111. Кто и с какой даты платит за землю под многоквартирным домом ДФСУ (лист від 03.08.2016 р.

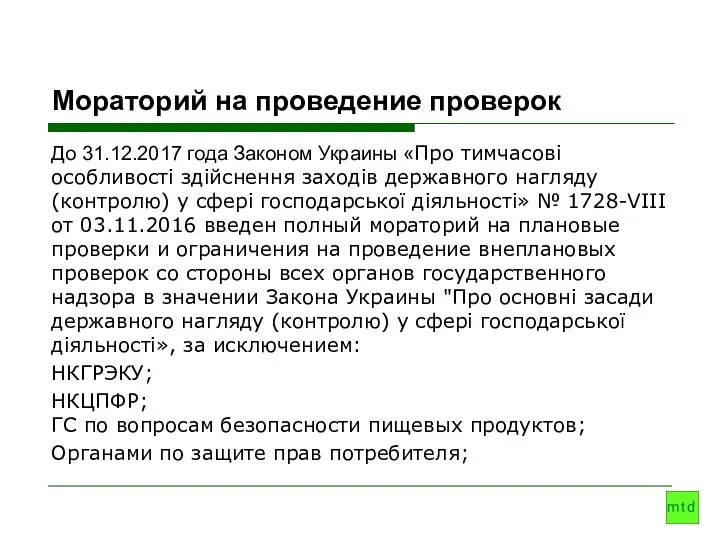

- 112. Мораторий на проведение проверок До 31.12.2017 года Законом Украины «Про тимчасові особливості здійснення заходів державного нагляду

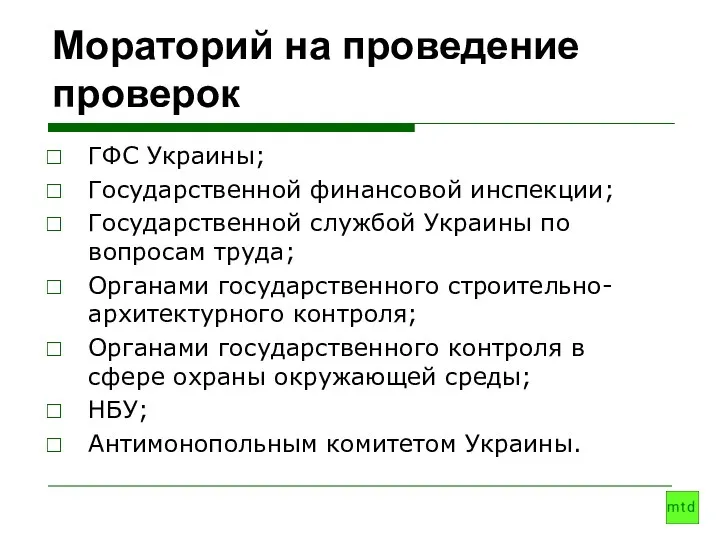

- 113. Мораторий на проведение проверок ГФС Украины; Государственной финансовой инспекции; Государственной службой Украины по вопросам труда; Органами

- 114. Мораторий на проведение проверок України здійснюються виключно з дозволу Кабінету Міністрів України, за заявкою суб’єкта господарювання

- 115. Изменения в администрировании - ЗУ № 1797 «52.4. Індивідуальні податкові консультації надаються: в усній формі -

- 116. Изменения в администрировании - ЗУ № 1797 Доступ до зазначених даних єдиної бази та офіційного веб-сайту

- 118. Скачать презентацию

Положения договора купли-продажи имущ. Прав:

«Придбання майнових прав на Об’єкта нерухомості здійснюється

Положения договора купли-продажи имущ. Прав:

«Придбання майнових прав на Об’єкта нерухомості здійснюється

Схема финансирования строительства через договора купли-продажи имущ. прав

Схема финансирования строительства через договора купли-продажи имущ. прав

Проводки по схеме договора купли-продажи имущественных прав

* Цена базового актива, указанная

Проводки по схеме договора купли-продажи имущественных прав

* Цена базового актива, указанная

Проводки по схеме договора купли-продажи имущественных прав

Проводки по схеме договора купли-продажи имущественных прав

Схема финансирования строительства через деривативы

Схема финансирования строительства через деривативы

Проводки по форвардным контрактам

* Сумма премии

Проводки по форвардным контрактам

* Сумма премии

Проводки по форвардным контрактам

* Цена базового актива, указанная в форвардном контракте

Проводки по форвардным контрактам

* Цена базового актива, указанная в форвардном контракте

Схема финансирования строительства через кооператив

Схема финансирования строительства через кооператив

Проводки по схеме ЖСК

Должно быть: Y-X = Z! Налоговые риски связаны

Проводки по схеме ЖСК

Должно быть: Y-X = Z! Налоговые риски связаны

Признание доходов и затрат для строительных проектов

Признание доходов и затрат для строительных проектов

Методы ведения учета строительных проектов

Для учета строительных операций подрядного характера предусмотрен

Методы ведения учета строительных проектов

Для учета строительных операций подрядного характера предусмотрен

Два основных метода ведения учета строительными компаниями

? Как отражать в учете

Два основных метода ведения учета строительными компаниями

? Как отражать в учете

Два основных метода ведения учета строительными компаниями

Производственный метод (девелоперский) позволяет:

Два основных метода ведения учета строительными компаниями

Производственный метод (девелоперский) позволяет:

Метод степени завершенности

Основное отличие этого метода от производственного метода завершенного контракта

Метод степени завершенности

Основное отличие этого метода от производственного метода завершенного контракта

Выбо метода зависит от того , кто контролирует проект?

См. IFRIC 15

Выбо метода зависит от того , кто контролирует проект?

См. IFRIC 15

П(С)БУ 18 «Строительные контракты» -подрядный способ

Доход признается в зависимости от степени

П(С)БУ 18 «Строительные контракты» -подрядный способ

Доход признается в зависимости от степени

П(С)БУ 18 «Строительные контракты» -подрядный способ

Если конечный результат сделки не может

П(С)БУ 18 «Строительные контракты» -подрядный способ

Если конечный результат сделки не может

Пример учетной политике по признанию дохода от выполнения строительного подряда по

Пример учетной политике по признанию дохода от выполнения строительного подряда по

Пример учетной политике по признанию дохода от выполнения строительного подряда по

Пример учетной политике по признанию дохода от выполнения строительного подряда по

Формула для метода степени завершенности

Затраты понесенные

Общие затраты для завершения

*

Ожидаемый доход

–

Доход, признанный

Формула для метода степени завершенности

Затраты понесенные

Общие затраты для завершения

*

Ожидаемый доход

–

Доход, признанный

Бух учет - доход по методу степени завершенности

Дт90 КТ 23 =

Бух учет - доход по методу степени завершенности

Дт90 КТ 23 =

Бух учет - доход по методу степени завершенности

Либо вариант № 1

Дт239

Бух учет - доход по методу степени завершенности

Либо вариант № 1

Дт239

Метод степени завершенности

либо вариант № 2

Дт 68 КТ 36 на сумму

Метод степени завершенности

либо вариант № 2

Дт 68 КТ 36 на сумму

Метод степени завершенности

Условие о цене, стоимости работ (ч. 5 ст. 318,

Метод степени завершенности

Условие о цене, стоимости работ (ч. 5 ст. 318,

Метод степени завершенности

Признание дохода в форме 2 также может быть на

Метод степени завершенности

Признание дохода в форме 2 также может быть на

Паевые взносы как учитывать для целей налогобложения .

Паевые взносы как учитывать для целей налогобложения .

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист ДФСУ

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист ДФСУ

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист ДФСУ

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист ДФСУ

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист

Передача інженерних мереж в рахунок пайового внеску- податок на прибуток

Лист

Передача інженерних мереж в рахунок пайового внеску – податок на прибуток

Питання:

Передача інженерних мереж в рахунок пайового внеску – податок на прибуток

Питання:

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Згідно з

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Згідно з

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Разом з

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Разом з

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Отже, забудовник

НДС – льгота для поставок объектов инфрастуктуры в ком. собственность

Отже, забудовник

Передача інженерних мереж в рахунок пайового внеску – ПДВ

Лист ДФСУ від

Передача інженерних мереж в рахунок пайового внеску – ПДВ

Лист ДФСУ від

Передача інженерних мереж в рахунок пайового внеску – ПДВ (лист від

Передача інженерних мереж в рахунок пайового внеску – ПДВ (лист від

Состав себестоимости производства строит-х работ неожиданные возможности или проблемы?

Состав себестоимости производства строит-х работ неожиданные возможности или проблемы?

Административные затраты

ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ

від 28.03.2011 р. N 31-08410-07-10/8183

Відповідно

Административные затраты

ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ

від 28.03.2011 р. N 31-08410-07-10/8183

Відповідно

Административные затраты

Методичні рекомендації з формування собівартості будівельно-монтажних робіт (у редакції наказу

Административные затраты

Методичні рекомендації з формування собівартості будівельно-монтажних робіт (у редакції наказу

Временные титульные/ не титульные сооружения

ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ

від 15.02.2007 р.

Временные титульные/ не титульные сооружения

ЛИСТ МІНІСТЕРСТВА ФІНАНСІВ УКРАЇНИ

від 15.02.2007 р.

Сверхнормативные затраты

«11. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості

Сверхнормативные затраты

«11. Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості

Сверхнормативные затраты

«З урахуванням зазначеного, будівельною організацією має бути забезпечено ведення обліку

Сверхнормативные затраты

«З урахуванням зазначеного, будівельною організацією має бути забезпечено ведення обліку

Сверхнормативные затраты

До складу ПВР із зведення будівлі, споруди або її частини

Сверхнормативные затраты

До складу ПВР із зведення будівлі, споруди або її частини

Гарантийные обязательства по строй работам

В соответствии с ХКУ течение исковой давности

Гарантийные обязательства по строй работам

В соответствии с ХКУ течение исковой давности

Гарантийные обязательства по строй работам

• десять лет – в случае если

Гарантийные обязательства по строй работам

• десять лет – в случае если

Гарантийные обязательства по строй работам

Методрекомендации № 573, указывают на возможность включения

Гарантийные обязательства по строй работам

Методрекомендации № 573, указывают на возможность включения

Учетная политика для строительного предприятия

Учетная политика для строительного предприятия

Учетная политика для строй предприятия

Важливі елементи облікової політики та документообіг для

Учетная политика для строй предприятия

Важливі елементи облікової політики та документообіг для

Учетная политика для строй предприятия

база розподілу загальновиробничих витрат (та/або адміністративних) між

Учетная политика для строй предприятия

база розподілу загальновиробничих витрат (та/або адміністративних) між

Учетная политика для строй предприятия

Перелік та порядок створення забезпечень

Учетная политика для строй предприятия

Перелік та порядок створення забезпечень

Налог на прибыль 2017

III раздел НКУ

Законодательные изменения с 2017 года.

Налог на прибыль 2017

III раздел НКУ

Законодательные изменения с 2017 года.

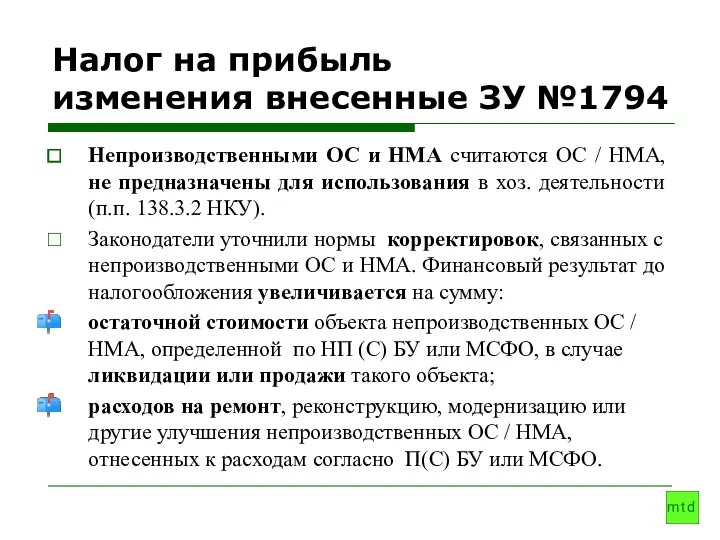

Налог на прибыль

изменения внесенные ЗУ №1794

Непроизводственными ОС и НМА считаются ОС

Налог на прибыль

изменения внесенные ЗУ №1794

Непроизводственными ОС и НМА считаются ОС

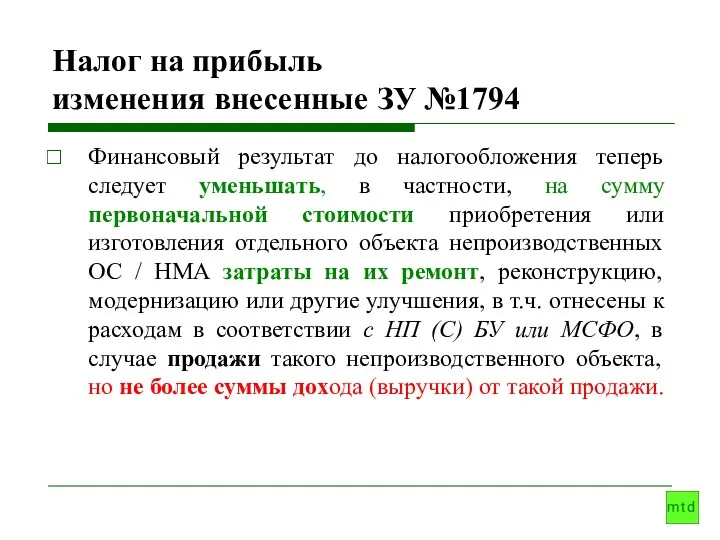

Налог на прибыль

изменения внесенные ЗУ №1794

Финансовый результат до налогообложения теперь следует

Налог на прибыль

изменения внесенные ЗУ №1794

Финансовый результат до налогообложения теперь следует

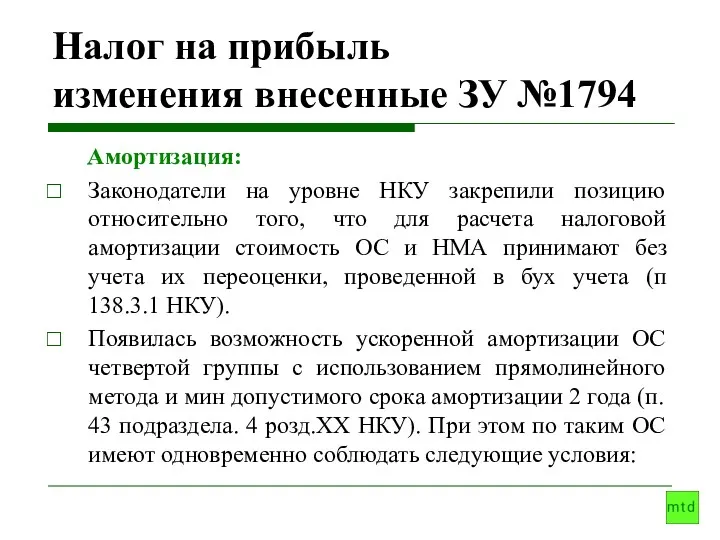

Налог на прибыль

изменения внесенные ЗУ №1794

Амортизация:

Законодатели на уровне НКУ закрепили позицию

Налог на прибыль

изменения внесенные ЗУ №1794

Амортизация:

Законодатели на уровне НКУ закрепили позицию

Налог на прибыль

изменения внесенные ЗУ №1794

Расходы на приобретение ОС понесены посл

Налог на прибыль

изменения внесенные ЗУ №1794

Расходы на приобретение ОС понесены посл

Налог на прибыль

изменения внесенные ЗУ №1794

Доходы / расходы, учтенные при определении

Налог на прибыль

изменения внесенные ЗУ №1794

Доходы / расходы, учтенные при определении

Налог на прибыль

изменения внесенные ЗУ №1794

Резерв сомнительных долгов (РСБ) и безнадежная

Налог на прибыль

изменения внесенные ЗУ №1794

Резерв сомнительных долгов (РСБ) и безнадежная

Налог на прибыль

изменения внесенные ЗУ №1797

списанной дебиторской задолженности (в том числе

Налог на прибыль

изменения внесенные ЗУ №1797

списанной дебиторской задолженности (в том числе

Изменения в определении безнадежной задолженности внесенные ЗУ №1797

14.1.11. безнадійна заборгованість -

Изменения в определении безнадежной задолженности внесенные ЗУ №1797

14.1.11. безнадійна заборгованість -

Изменения в определении безнадежной задолженности внесенные ЗУ №1791

14.1.11. безнадійна заборгованість -

Изменения в определении безнадежной задолженности внесенные ЗУ №1791

14.1.11. безнадійна заборгованість -

Налог на прибыль

изменения внесенные ЗУ №1797

Безвозвратная финансовая помощь

В п 140.5.10 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Безвозвратная финансовая помощь

В п 140.5.10 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Штрафы, пеня, неустойка:

Новый п.п. 140.5.11 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Штрафы, пеня, неустойка:

Новый п.п. 140.5.11 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Налоговые каникулы (ставка налога на прибыль

Налог на прибыль

изменения внесенные ЗУ №1797

Налоговые каникулы (ставка налога на прибыль

Налог на прибыль

изменения внесенные ЗУ №1797

Перечень субъектов хозяйствования, которые не могут

Налог на прибыль

изменения внесенные ЗУ №1797

Перечень субъектов хозяйствования, которые не могут

Налог на прибыль

изменения внесенные ЗУ №1797

Дивиденды

Расширено определение дивидендов (п.п. 14.1.49 НКУ).

Также

Налог на прибыль

изменения внесенные ЗУ №1797

Дивиденды

Расширено определение дивидендов (п.п. 14.1.49 НКУ).

Также

Налог на прибыль

изменения внесенные ЗУ №1797

Неприбыльные организации:

учредительные документы которых не

Налог на прибыль

изменения внесенные ЗУ №1797

Неприбыльные организации:

учредительные документы которых не

Налог на прибыль

изменения внесенные ЗУ №1797

Согласно новой редакц п.п. 140.5.9 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Согласно новой редакц п.п. 140.5.9 НКУ

Налог на прибыль

изменения внесенные ЗУ №1797

Также, как и ранее, разрешено не

Налог на прибыль

изменения внесенные ЗУ №1797

Также, как и ранее, разрешено не

Налог на прибыль

изменения внесенные ЗУ №1797

Налог на нежилую недвижимость при расчете

Налог на прибыль

изменения внесенные ЗУ №1797

Налог на нежилую недвижимость при расчете

НДС – льгота для поставок вновь построенного жилья

«Звільняються поставки житла

НДС – льгота для поставок вновь построенного жилья

«Звільняються поставки житла

НДС 2017

НДС льгота. Операции уступки прав требования и перевода долга

Виктория

НДС 2017

НДС льгота. Операции уступки прав требования и перевода долга

Виктория

НДС – льгота для поставок вновь построенного жилья п. 197.1.14 НКУ

Звільняється

НДС – льгота для поставок вновь построенного жилья п. 197.1.14 НКУ

Звільняється

История трактовки льготы по п. 1971.14. налоговыми органами

Вариант 1: в периоде

История трактовки льготы по п. 1971.14. налоговыми органами

Вариант 1: в периоде

История трактовки льготы по п. 1971.14. налоговыми органами

Вариант 2: в периоде

История трактовки льготы по п. 1971.14. налоговыми органами

Вариант 2: в периоде

История трактовки льготы по п. 197.1.14. налоговыми органами

Вариант 3: в периоде

История трактовки льготы по п. 197.1.14. налоговыми органами

Вариант 3: в периоде

НДС – предложение льгота для поставок жилья п. 197.1.14 НКУ

Звільняється постачання

НДС – предложение льгота для поставок жилья п. 197.1.14 НКУ

Звільняється постачання

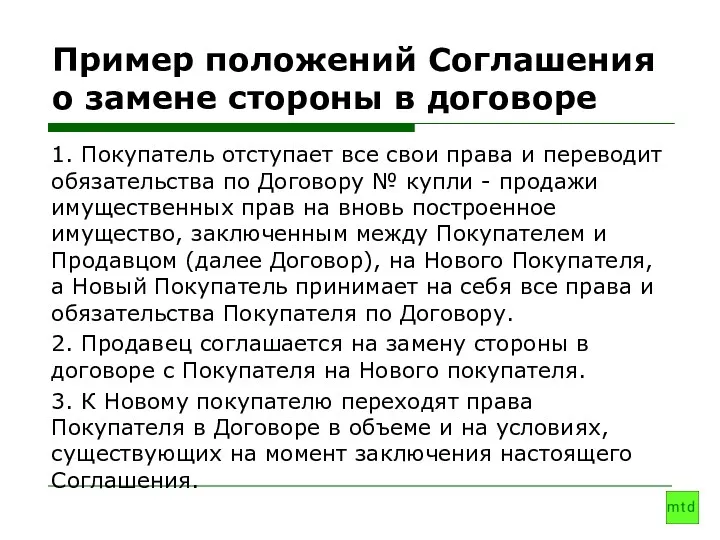

Пример положений Соглашения о замене стороны в договоре

1. Покупатель отступает все

Пример положений Соглашения о замене стороны в договоре

1. Покупатель отступает все

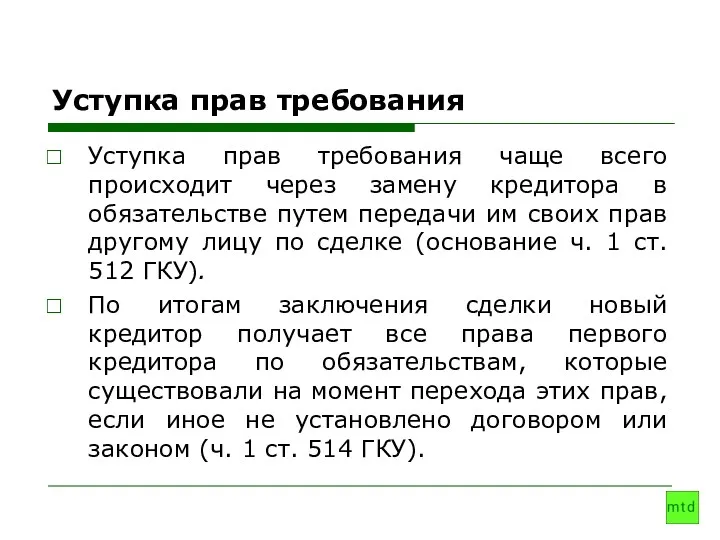

Уступка прав требования

Уступка прав требования чаще всего происходит через замену кредитора

Уступка прав требования

Уступка прав требования чаще всего происходит через замену кредитора

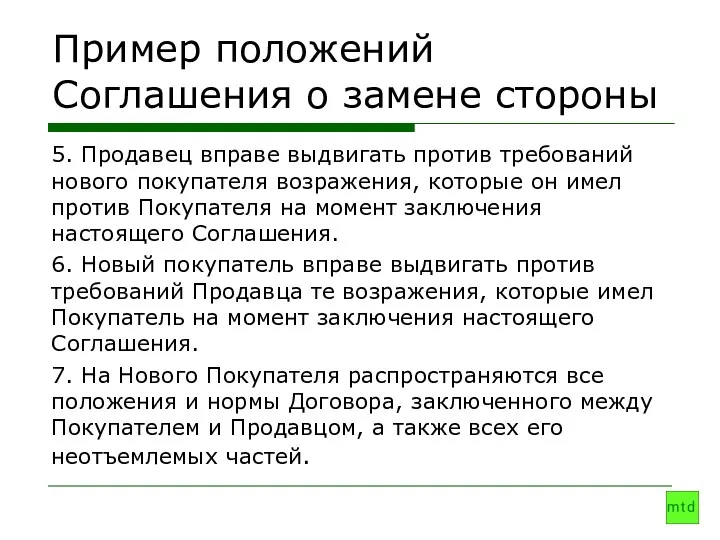

Пример положений Соглашения о замене стороны

5. Продавец вправе выдвигать против

Пример положений Соглашения о замене стороны

5. Продавец вправе выдвигать против

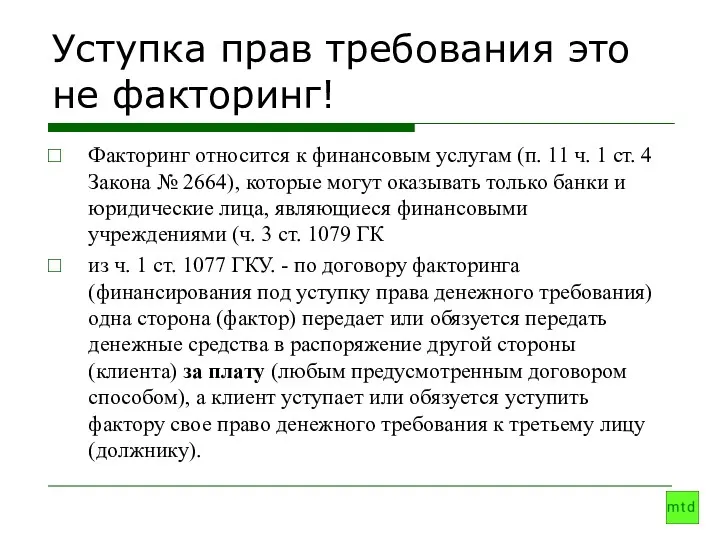

Уступка прав требования это не факторинг!

Факторинг относится к финансовым услугам (п.

Уступка прав требования это не факторинг!

Факторинг относится к финансовым услугам (п.

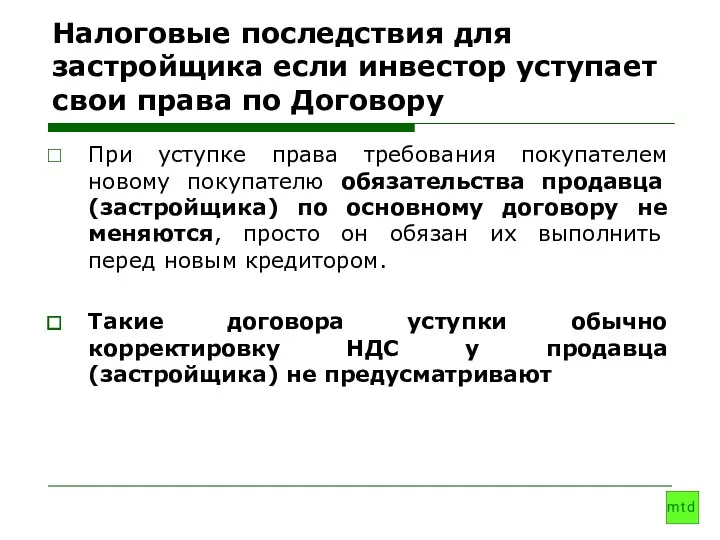

Налоговые последствия для застройщика если инвестор уступает свои права по Договору

При

Налоговые последствия для застройщика если инвестор уступает свои права по Договору

При

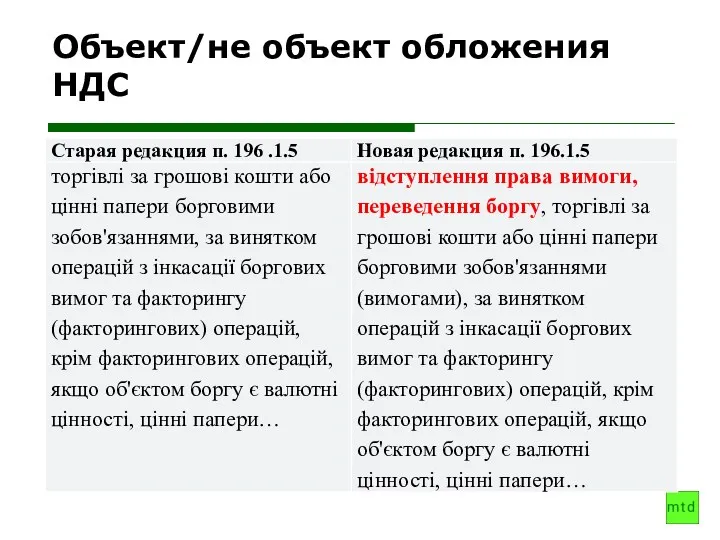

Объект/не объект обложения НДС

Объект/не объект обложения НДС

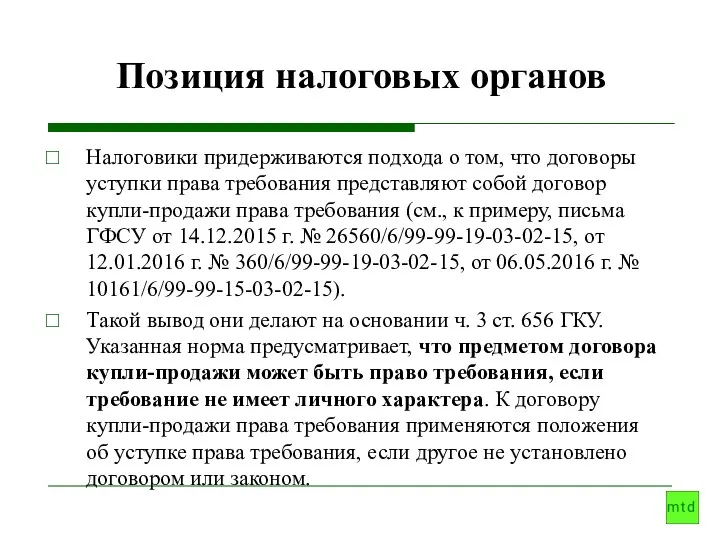

Позиция налоговых органов

Налоговики придерживаются подхода о том, что договоры уступки права

Позиция налоговых органов

Налоговики придерживаются подхода о том, что договоры уступки права

Налоговые последствия для застройщика если инвестор уступает свои права по Договору

Ситуация

Налоговые последствия для застройщика если инвестор уступает свои права по Договору

Ситуация

Бухгалтерский учет у кредитора уступающего право требование

Бухгалтерский учет у кредитора уступающего право требование

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

Налоговые последствия для застройщика если он уступает свои права и обязанности

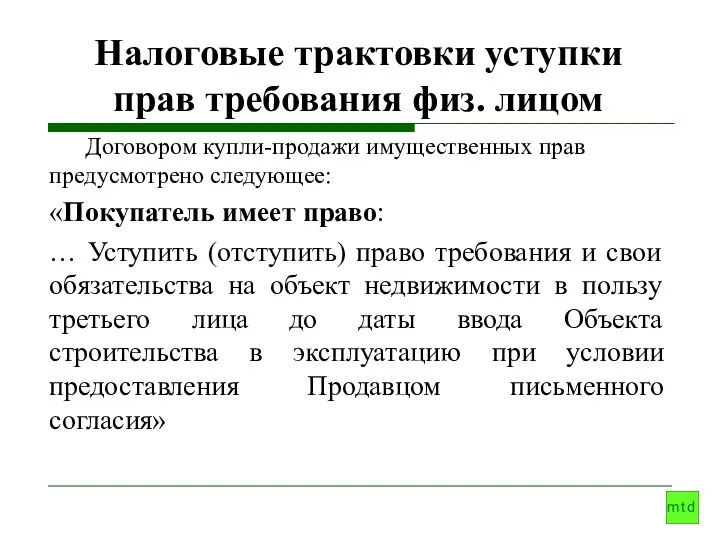

Налоговые трактовки уступки прав требования физ. лицом

Договором купли-продажи имущественных прав предусмотрено

Налоговые трактовки уступки прав требования физ. лицом

Договором купли-продажи имущественных прав предусмотрено

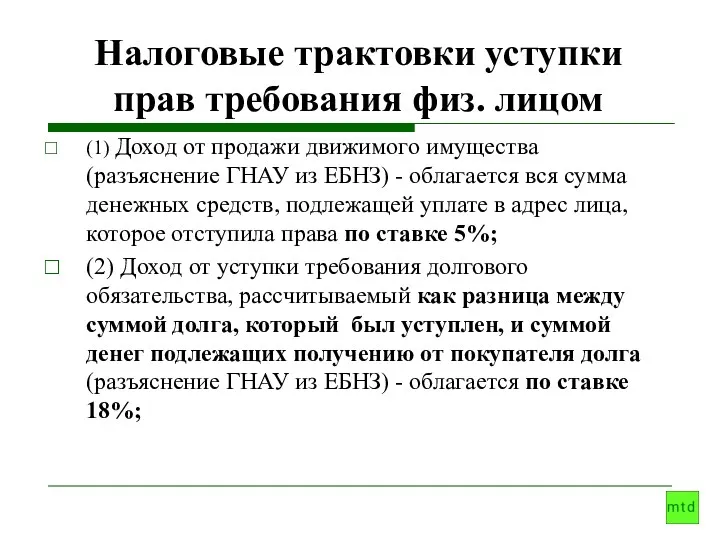

Налоговые трактовки уступки прав требования физ. лицом

(1) Доход от продажи движимого

Налоговые трактовки уступки прав требования физ. лицом

(1) Доход от продажи движимого

Налоговые трактовки уступки прав требования физ. лицом

(3) Другой доход плательщика налога

Налоговые трактовки уступки прав требования физ. лицом

(3) Другой доход плательщика налога

НДС 2017

V раздел НКУ

Законодательные изменения с 2017 года.

Виктория БИРЮЧЕНКО

директор

НДС 2017

V раздел НКУ

Законодательные изменения с 2017 года.

Виктория БИРЮЧЕНКО

директор

Объект/не объект обложения НДС

Уточнено об’єкт оподаткування ПДВ, а саме передбачено, що безоплатне постачання

Объект/не объект обложения НДС

Уточнено об’єкт оподаткування ПДВ, а саме передбачено, що безоплатне постачання

Уплата НДС при подаче уточненных расчетов

Сплата до бюджету податкових зобов’язань за уточнюючими

Уплата НДС при подаче уточненных расчетов

Сплата до бюджету податкових зобов’язань за уточнюючими

Что меняется в формуле

В регистрационную сумму будут доплюсовывать суммы возврата на

Что меняется в формуле

В регистрационную сумму будут доплюсовывать суммы возврата на

Механизм остановки регистрации НН/РК в ЕР

Впервые в V разделе НКУ появился

Механизм остановки регистрации НН/РК в ЕР

Впервые в V разделе НКУ появился

Изменения в порядке возмещения НДС из бюджета

Вместо двух Реестров заявок на

Изменения в порядке возмещения НДС из бюджета

Вместо двух Реестров заявок на

Изменения в порядке возмещения НДС из бюджета

«Відшкодування узгоджених сум ПДВ, зазначених

Изменения в порядке возмещения НДС из бюджета

«Відшкодування узгоджених сум ПДВ, зазначених

Изменения в порядке возмещения НДС из бюджета

Данные из Реестра подлежат публикации

Изменения в порядке возмещения НДС из бюджета

Данные из Реестра подлежат публикации

Изменения в порядке возмещения НДС из бюджета

4. Бюджетное возмещение предоставляется только

Изменения в порядке возмещения НДС из бюджета

4. Бюджетное возмещение предоставляется только

Изменения в порядке возмещения НДС из бюджета

Заключения («висновки») относительно бюджетного возмещения

Изменения в порядке возмещения НДС из бюджета

Заключения («висновки») относительно бюджетного возмещения

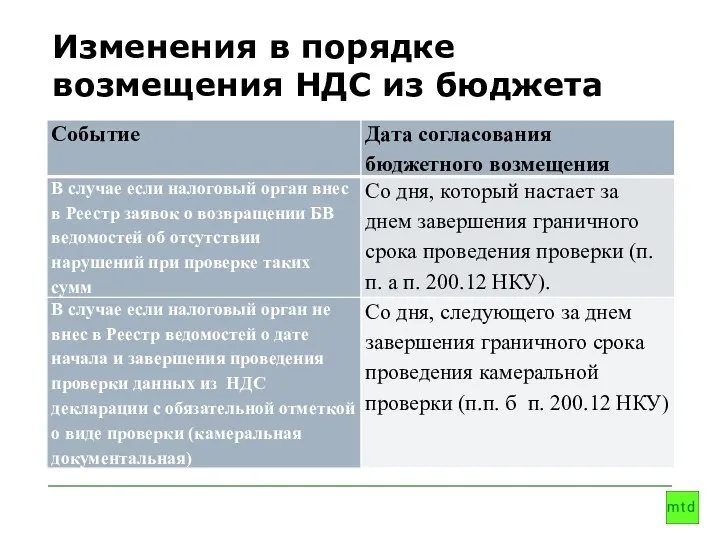

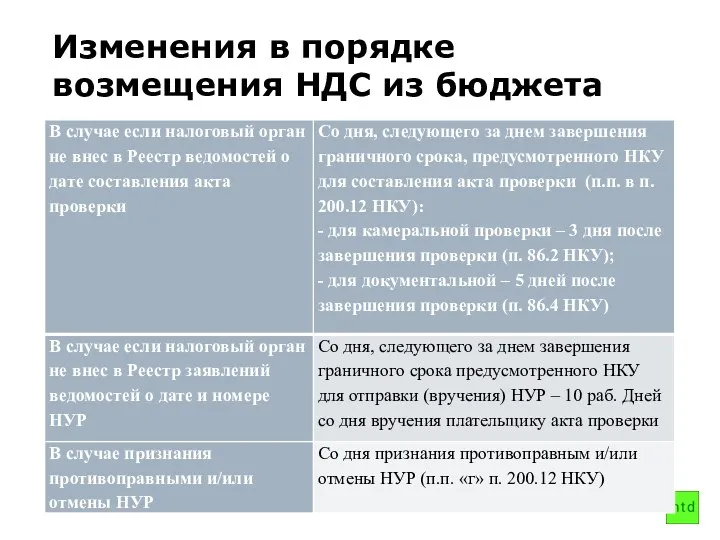

Изменения в порядке возмещения НДС из бюджета

Изменения в порядке возмещения НДС из бюджета

Изменения в порядке возмещения НДС из бюджета

Изменения в порядке возмещения НДС из бюджета

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

201.16. «Реєстрацію

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

201.16. «Реєстрацію

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

(1) Минфин

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

(1) Минфин

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

! В

Другие изменения в 4 раздел НКУ внесенные ЗУ № 1797

! В

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Кто и с какой даты платит за землю под многоквартирным домом

ДФСУ

Мораторий на проведение проверок

До 31.12.2017 года Законом Украины «Про тимчасові особливості

Мораторий на проведение проверок

До 31.12.2017 года Законом Украины «Про тимчасові особливості

Мораторий на проведение проверок

ГФС Украины;

Государственной финансовой инспекции;

Государственной службой Украины по вопросам

Мораторий на проведение проверок

ГФС Украины;

Государственной финансовой инспекции;

Государственной службой Украины по вопросам

Мораторий на проведение проверок

України здійснюються виключно з дозволу Кабінету Міністрів України,

Мораторий на проведение проверок

України здійснюються виключно з дозволу Кабінету Міністрів України,

Изменения в администрировании - ЗУ № 1797

«52.4. Індивідуальні податкові консультації надаються:

в

Изменения в администрировании - ЗУ № 1797

«52.4. Індивідуальні податкові консультації надаються:

в

Изменения в администрировании - ЗУ № 1797

Доступ до зазначених даних єдиної

Изменения в администрировании - ЗУ № 1797

Доступ до зазначених даних єдиної

Предложение способов пополнения счета. Тинькофф. День 3

Предложение способов пополнения счета. Тинькофф. День 3 Заказ расходных материалов. Почтамт

Заказ расходных материалов. Почтамт Определение накладных расходов и сметной прибыли

Определение накладных расходов и сметной прибыли Investment decision. Rules. (Lecture 6)

Investment decision. Rules. (Lecture 6) Правовые основы бюджетной системы

Правовые основы бюджетной системы Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег

Денежная система. Понятие, элементы и типы денежной системы. Денежная система современной России. Виды и формы денег Управление капиталом компании

Управление капиталом компании Анализ бюджета Лысьвенского городского округа

Анализ бюджета Лысьвенского городского округа Сущность бухгалтерской отчетности

Сущность бухгалтерской отчетности Источники финансирования корпорации

Источники финансирования корпорации Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Фінансові послуги на фондовому ринку. Лекція 5

Фінансові послуги на фондовому ринку. Лекція 5 Банки и их операции

Банки и их операции Оптимізація грошових потоків

Оптимізація грошових потоків Сущность финансов предприятий как объективной экономической категории

Сущность финансов предприятий как объективной экономической категории Финансовый план предприятия

Финансовый план предприятия Фінансовий план

Фінансовий план Деньги. Функции денег

Деньги. Функции денег Обмен ЕТК в МФ

Обмен ЕТК в МФ Финансовый менеджмент

Финансовый менеджмент Начало работы. Индикаторы

Начало работы. Индикаторы Қазкоммерцбанк

Қазкоммерцбанк Организация проектного финансирования

Организация проектного финансирования Международные тарифы, скидки, льготы

Международные тарифы, скидки, льготы Опционные стратегии. Сочетания опционов и акций

Опционные стратегии. Сочетания опционов и акций Налоговые правонарушения

Налоговые правонарушения Javne finansije. Lekcija 8

Javne finansije. Lekcija 8 Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг