- Фінансовий план

Содержание

- 2. Тема V: ФІНАНСОВИЙ ПЛАН 5. Плановий баланс підприємства 4. План надходження і виплат грошових коштів (план

- 3. Структура фінансових джерел

- 4. Вимогами, дотримання яких забезпечить фінансову рівновагу, передбачено, що підприємство може: сплатити всі поточні борги після одержання

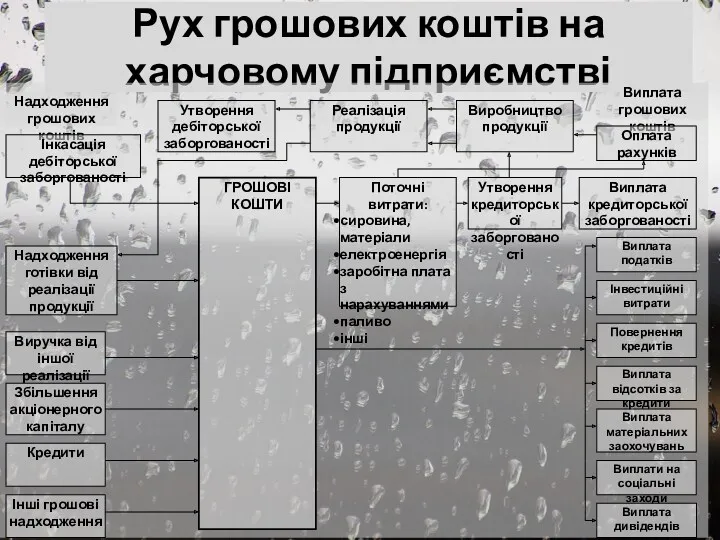

- 5. Рух грошових коштів на харчовому підприємстві

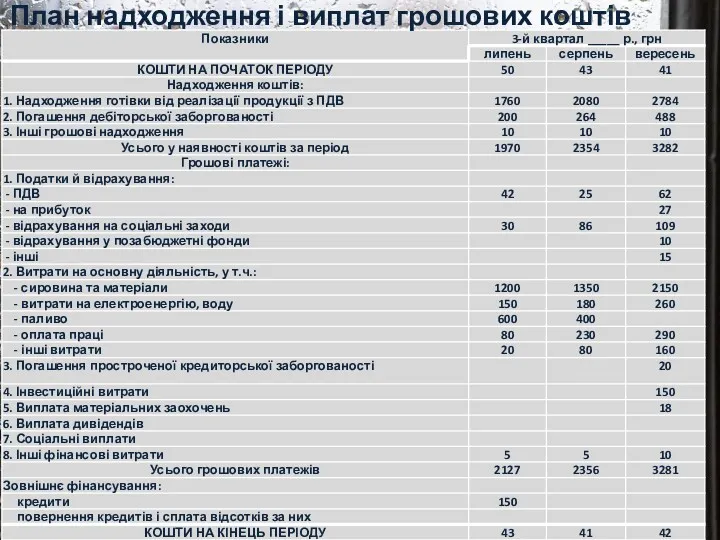

- 6. План надходження і виплат грошових коштів

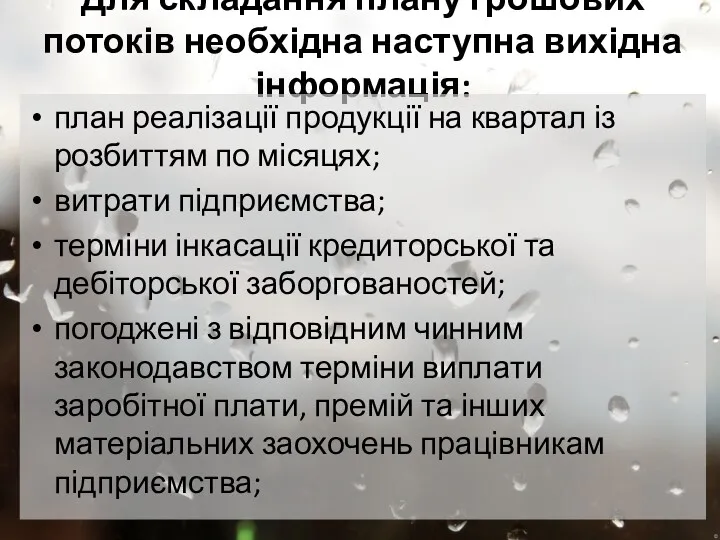

- 7. Для складання плану грошових потоків необхідна наступна вихідна інформація: план реалізації продукції на квартал із розбиттям

- 8. Для складання плану грошових потоків необхідна наступна вихідна інформація: погоджені з податковою інспекцією терміни внесення податків

- 9. Складанню плану надходження і виплат грошових коштів передують наступні дії: Складання графіка надходження готівки від реалізації;

- 10. Графік надходження коштів від реалізації продукції

- 11. Плановий баланс представляє собою традиційний баланс в агрегованій формі

- 12. При складанні планового балансу користуватися методом відсотків від реалізації, що є різновидом методу екстраполяції. Суть даного

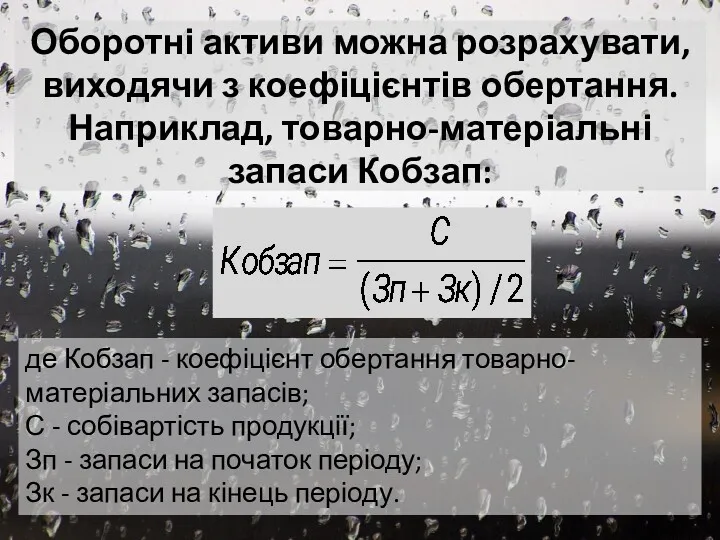

- 13. Оборотні активи можна розрахувати, виходячи з коефіцієнтів обертання. Наприклад, товарно-матеріальні запаси Кобзап: де Кобзап - коефіцієнт

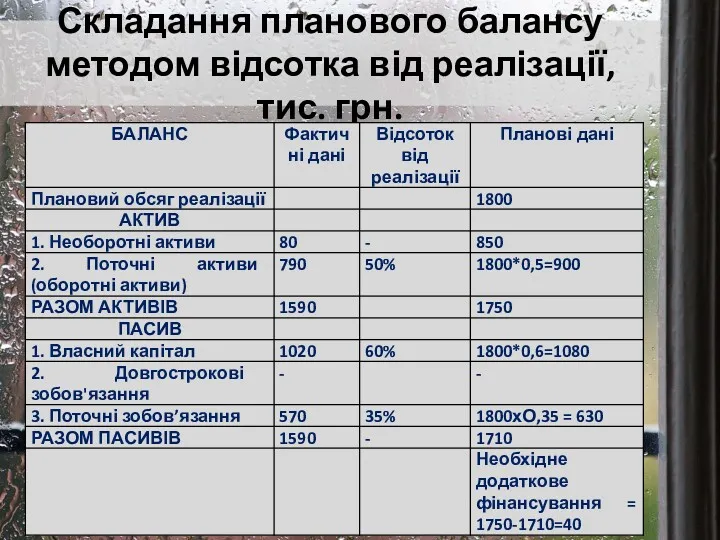

- 14. Складання планового балансу методом відсотка від реалізації, тис. грн.

- 16. Скачать презентацию

Тема V: ФІНАНСОВИЙ ПЛАН

5. Плановий баланс підприємства

4. План надходження і виплат

Тема V: ФІНАНСОВИЙ ПЛАН

5. Плановий баланс підприємства

4. План надходження і виплат

Структура фінансових джерел

Структура фінансових джерел

Вимогами, дотримання яких забезпечить фінансову рівновагу, передбачено, що підприємство може:

сплатити всі

Вимогами, дотримання яких забезпечить фінансову рівновагу, передбачено, що підприємство може:

сплатити всі

Рух грошових коштів на харчовому підприємстві

Рух грошових коштів на харчовому підприємстві

План надходження і виплат грошових коштів

План надходження і виплат грошових коштів

Для складання плану грошових потоків необхідна наступна вихідна інформація:

план реалізації продукції

Для складання плану грошових потоків необхідна наступна вихідна інформація:

план реалізації продукції

Для складання плану грошових потоків необхідна наступна вихідна інформація:

погоджені з податковою

Для складання плану грошових потоків необхідна наступна вихідна інформація:

погоджені з податковою

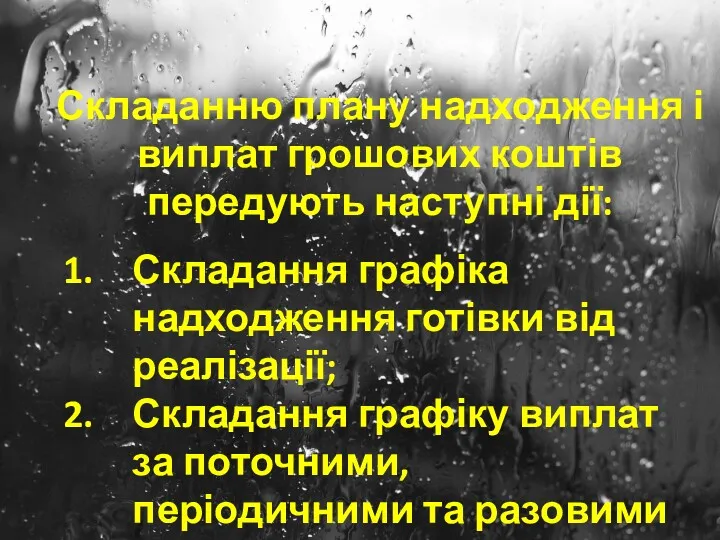

Складанню плану надходження і виплат грошових коштів передують наступні дії:

Складання графіка

Складанню плану надходження і виплат грошових коштів передують наступні дії:

Складання графіка

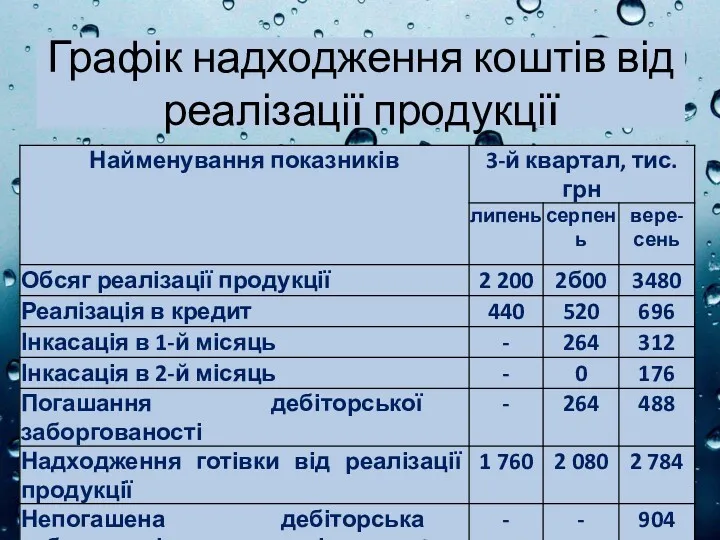

Графік надходження коштів від реалізації продукції

Графік надходження коштів від реалізації продукції

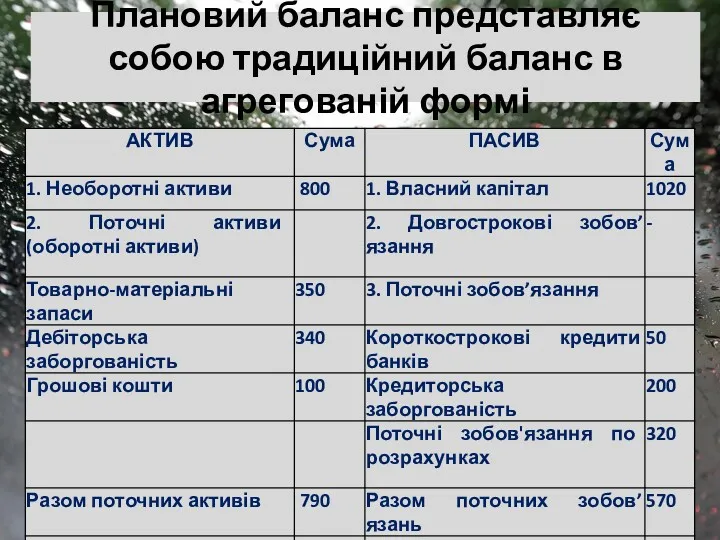

Плановий баланс представляє собою традиційний баланс в агрегованій формі

Плановий баланс представляє собою традиційний баланс в агрегованій формі

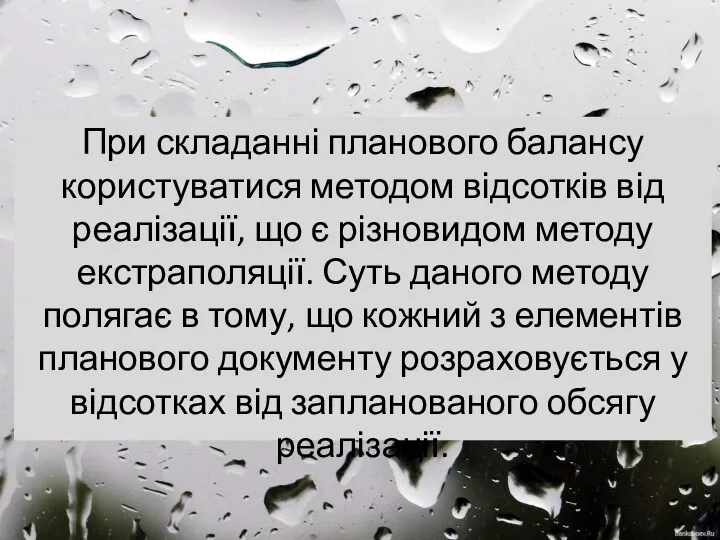

При складанні планового балансу користуватися методом відсотків від реалізації, що є

При складанні планового балансу користуватися методом відсотків від реалізації, що є

Оборотні активи можна розрахувати, виходячи з коефіцієнтів обертання. Наприклад, товарно-матеріальні запаси

Оборотні активи можна розрахувати, виходячи з коефіцієнтів обертання. Наприклад, товарно-матеріальні запаси

Складання планового балансу методом відсотка від реалізації, тис. грн.

Складання планового балансу методом відсотка від реалізації, тис. грн.

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі