- Как проявить должную осмотрительность. Мнение ФНС

Содержание

- 2. На вебинаре Вы узнаете Какого контрагента заподозрит налоговая инспекция Как правильно выбрать контрагента По каким критериям

- 3. Зачем проверять контрагента Контрагент не исполнит обязательства по договору. Вы не сможете взыскать задолженность из-за отсутствия

- 4. Какого контрагента заподозрит налоговая инспекция glavbukh.1cont.ru

- 5. Можно проверить в открытых источниках По месту регистрации не располагается Нет ресурсов - техники, сотрудников (условно)

- 6. Нельзя проверить в открытых источниках Нет расходов на выплату зарплаты, коммунальных платежей, аренды Денежные средства переводил

- 7. Как налоговый орган проверяет контрагента проводит проверку по юридическому адресу; опрашивает руководителей и учредителей контрагента; делает

- 8. На какие операции контрагента налоговый инспектор обратит внимание У контрагента должны быть операции, характерные для обычной

- 9. Как правильно выбрать контрагента Стоп-факторы Признаки фирмы-однодневки Условия сделки Коммерческая привлекательность Деловая репутация Опыт Платежеспособность Риск

- 10. Стоп-факторы Компании нет в ЕГРЮЛ/ЕГРИП Не действует В процессе ликвидации В процессе исключения из ЕГРЮЛ В

- 11. Проверка на фирму-однодневку Регистрация меньше года Создана путем реорганизации в форме слияния или присоединения Руководитель и

- 12. Деловая репутация и опыт Регистрация более 5 лет Учредитель госстурктура или известная компания Есть рекомендации и

- 13. Платежеспособность и риск неисполнения обязательств Нет судебных дел в роли ответчика Нет исполнительных производств Нет дел

- 14. Наличие ресурсов В балансе есть активы (лучше внеоборотные) В компании достаточное количество сотрудников Скоро: среднесписочная численность

- 15. Проверка деловой активности за последний год Ожидаются или были проверки госорганов Выступает в качестве истца в

- 16. Главбух. Проверка контрагентов glavbukh.1cont.ru glavbukh.1cont.ru

- 17. Главбух. Проверка контрагентов Отчет о должной осмотрительности Индикатор бухгалтерских рисков Данные о наличии руководителя в реестре

- 18. Как подготовить документы для налоговой инспекции glavbukh.1cont.ru

- 19. Запрашиваем у контрагента glavbukh.1cont.ru

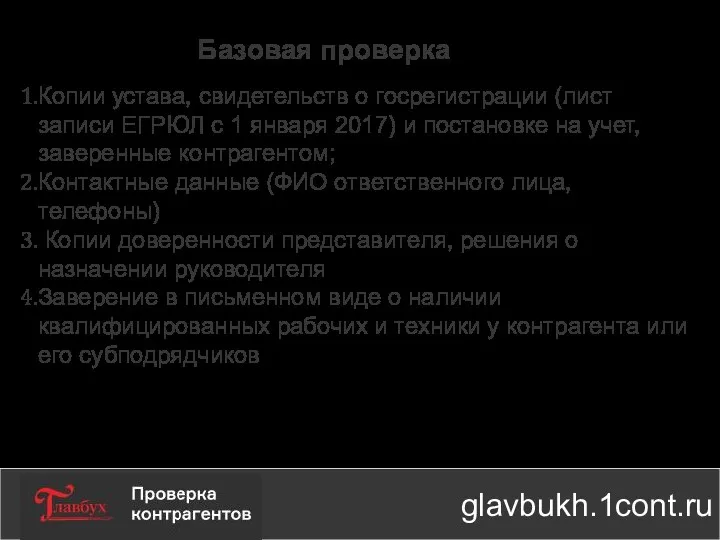

- 20. Базовая проверка Копии устава, свидетельств о госрегистрации (лист записи ЕГРЮЛ с 1 января 2017) и постановке

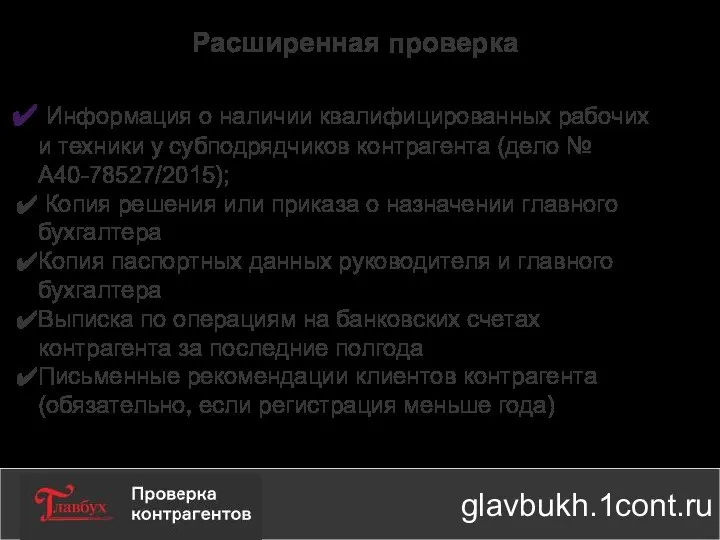

- 21. Расширенная проверка Информация о наличии квалифицированных рабочих и техники у субподрядчиков контрагента (дело № А40-78527/2015); Копия

- 22. Готовим самостоятельно glavbukh.1cont.ru

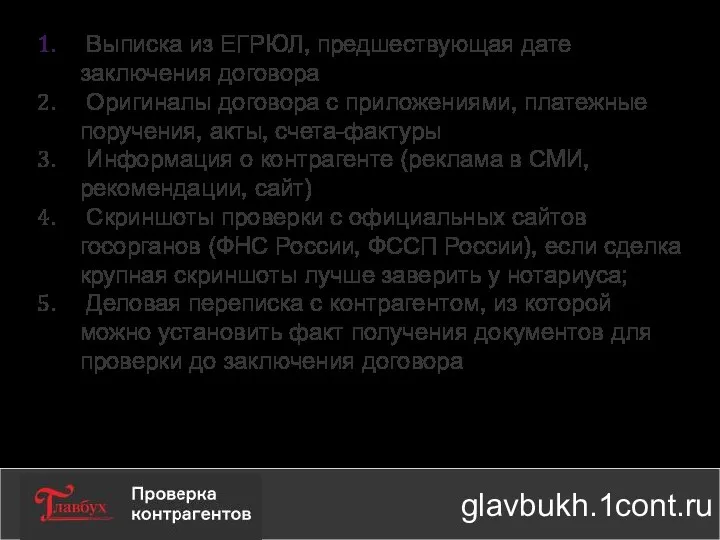

- 23. Выписка из ЕГРЮЛ, предшествующая дате заключения договора Оригиналы договора с приложениями, платежные поручения, акты, счета-фактуры Информация

- 24. 5 победных аргументов в споре с налоговой инспекцией glavbukh.1cont.ru

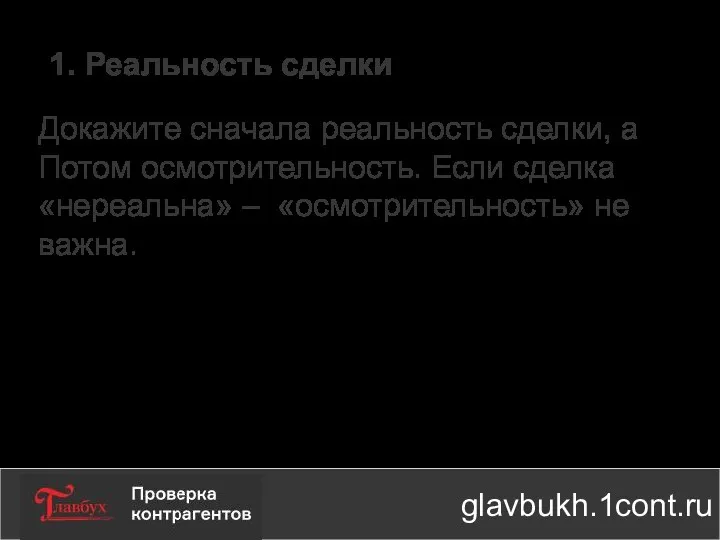

- 25. 1. Реальность сделки Докажите сначала реальность сделки, а Потом осмотрительность. Если сделка «нереальна» – «осмотрительность» не

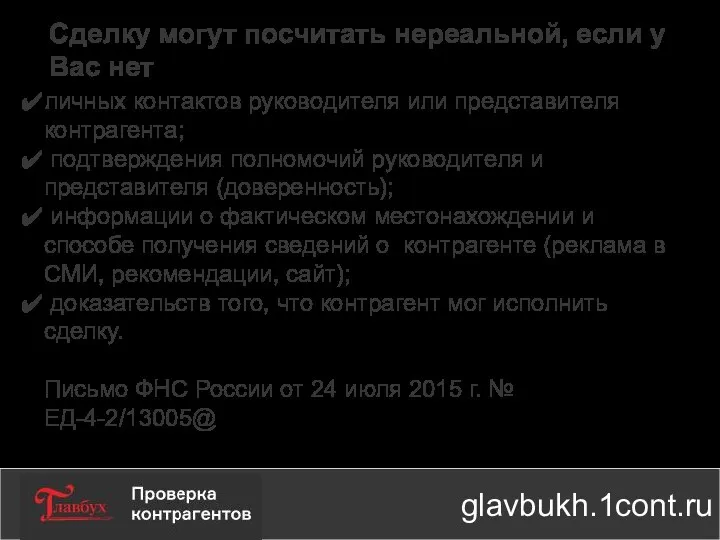

- 26. Сделку могут посчитать нереальной, если у Вас нет личных контактов руководителя или представителя контрагента; подтверждения полномочий

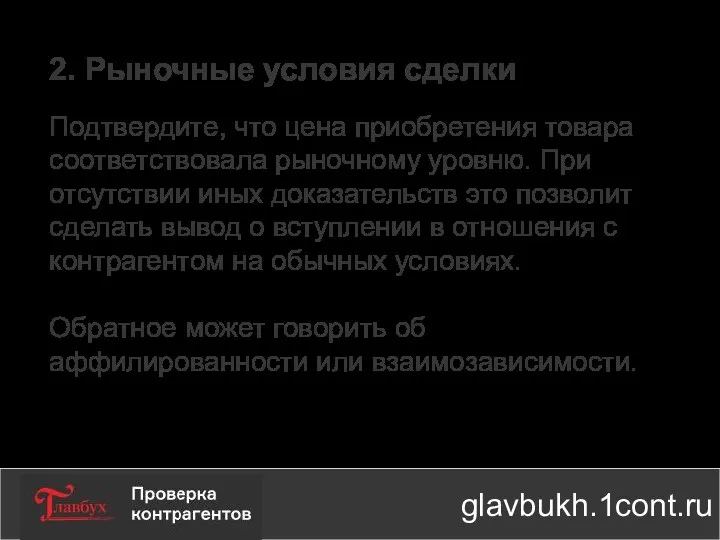

- 27. 2. Рыночные условия сделки Подтвердите, что цена приобретения товара соответствовала рыночному уровню. При отсутствии иных доказательств

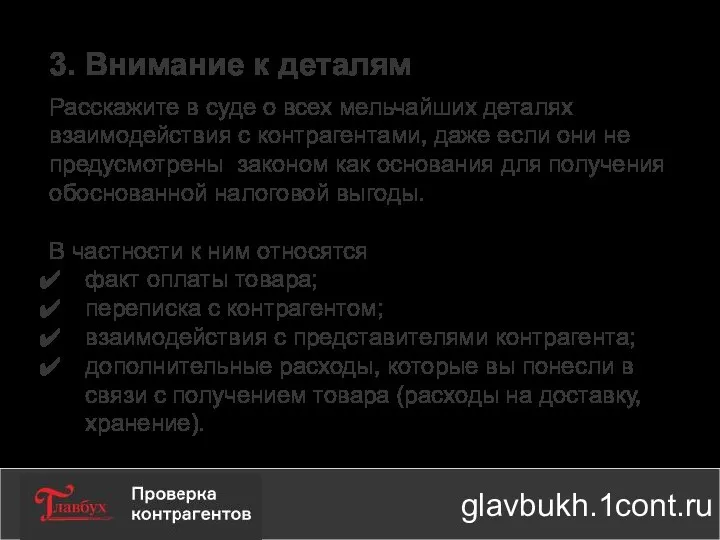

- 28. 3. Внимание к деталям Расскажите в суде о всех мельчайших деталях взаимодействия с контрагентами, даже если

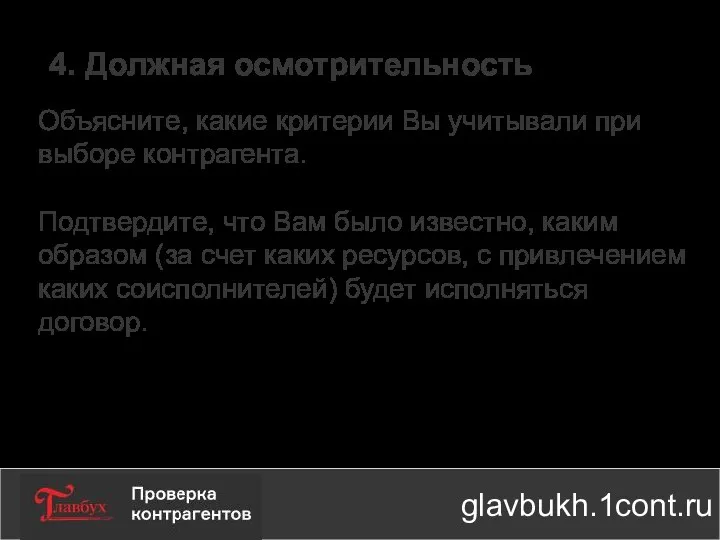

- 29. 4. Должная осмотрительность Объясните, какие критерии Вы учитывали при выборе контрагента. Подтвердите, что Вам было известно,

- 30. 5. Отсутствие вины за налоговое нарушение поставщика Налоговые органы не могут ограничиться только перечислением нарушений, допущенных

- 31. Как возразить налоговому инспектору glavbukh.1cont.ru

- 32. Претензия: У контрагента нет ресурсов для исполнения обязательств по договору. Ответ: Отсутствие работников у контрагента само

- 33. Претензия: Поставщики контрагента фирмы-однодневки Ответ: У налогоплательщика нет обязанности проверять контрагентов своих поставщиков. Проявив меры должной

- 34. Претензия: Контрагент не платит налоги Ответ: Если поставщики первого, второго и более дальних звеньев не уплачивают

- 35. Претензия: Контрагент зарегистрирован по массовому адресу. Ответ: У контрагента офис в бизнес-центре или на территории промышленного

- 36. Претензия: У контрагента массовый руководитель. Ответ: Руководитель контрагента работает в компаниях, которые занимаются одним видом деятельности

- 37. Претензия: Организация создана незадолго до совершения хозяйственной операции Участники сделки взаимосвязаны Характер хозяйственных операций неритмичный разовый

- 38. Письма ФНС о должной осмотрительности Письмо ФНС России от 24 июня 2016 г. № ЕД-19-15/104, Письмо

- 39. Реестры для проверки по открытым источникам glavbukh.1cont.ru

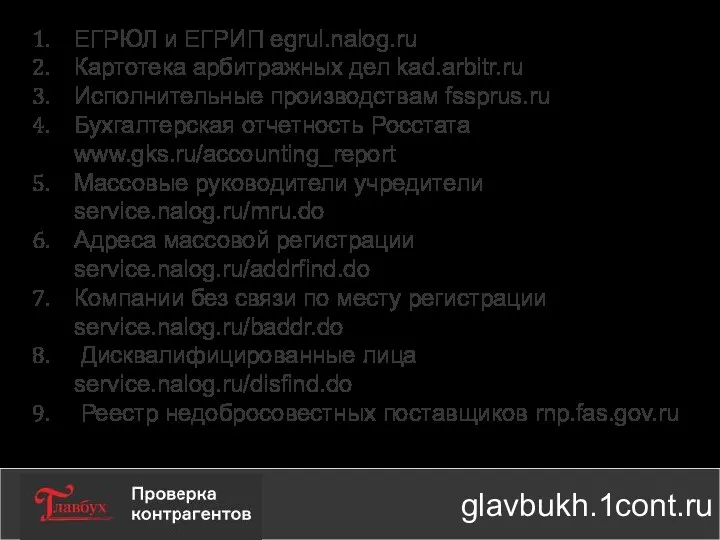

- 40. ЕГРЮЛ и ЕГРИП egrul.nalog.ru Картотека арбитражных дел kad.arbitr.ru Исполнительные производствам fssprus.ru Бухгалтерская отчетность Росстата www.gks.ru/accounting_report Массовые

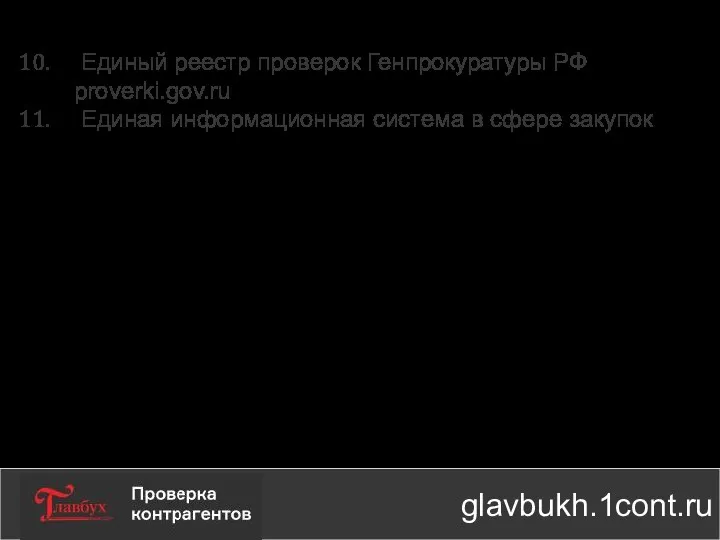

- 41. Единый реестр проверок Генпрокуратуры РФ proverki.gov.ru Единая информационная система в сфере закупок zakupki.gov.ru 12. Задолженность по

- 42. Главбух. Проверка контрагентов glavbukh.1cont.ru glavbukh.1cont.ru

- 44. Скачать презентацию

На вебинаре Вы узнаете

Какого контрагента заподозрит налоговая инспекция

Как правильно выбрать контрагента

На вебинаре Вы узнаете

Какого контрагента заподозрит налоговая инспекция

Как правильно выбрать контрагента

Зачем проверять контрагента

Контрагент не исполнит обязательства по договору.

Вы не сможете взыскать задолженность из-за

Зачем проверять контрагента

Контрагент не исполнит обязательства по договору.

Вы не сможете взыскать задолженность из-за

Какого контрагента заподозрит налоговая инспекция

glavbukh.1cont.ru

Какого контрагента заподозрит налоговая инспекция

glavbukh.1cont.ru

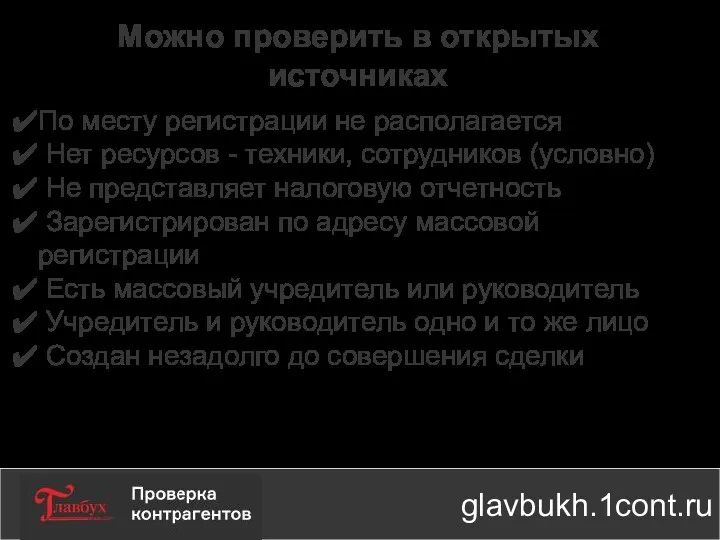

Можно проверить в открытых источниках

По месту регистрации не располагается

Нет ресурсов - техники,

Можно проверить в открытых источниках

По месту регистрации не располагается

Нет ресурсов - техники,

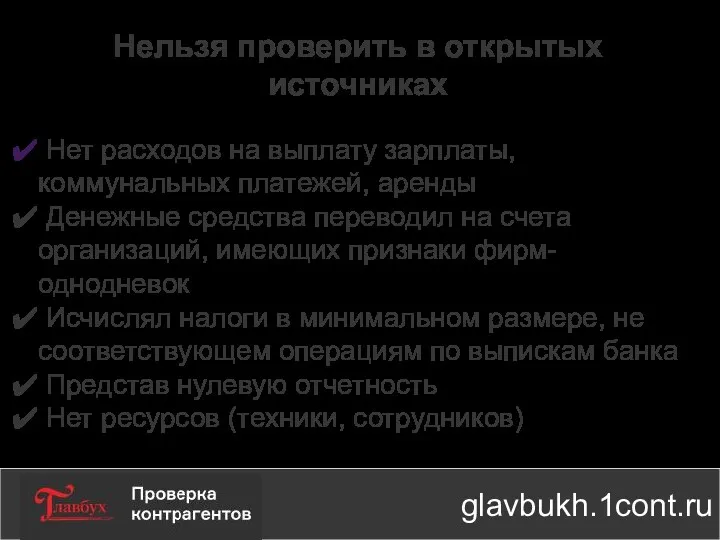

Нельзя проверить в открытых источниках

Нет расходов на выплату зарплаты, коммунальных платежей, аренды

Денежные

Нельзя проверить в открытых источниках

Нет расходов на выплату зарплаты, коммунальных платежей, аренды

Денежные

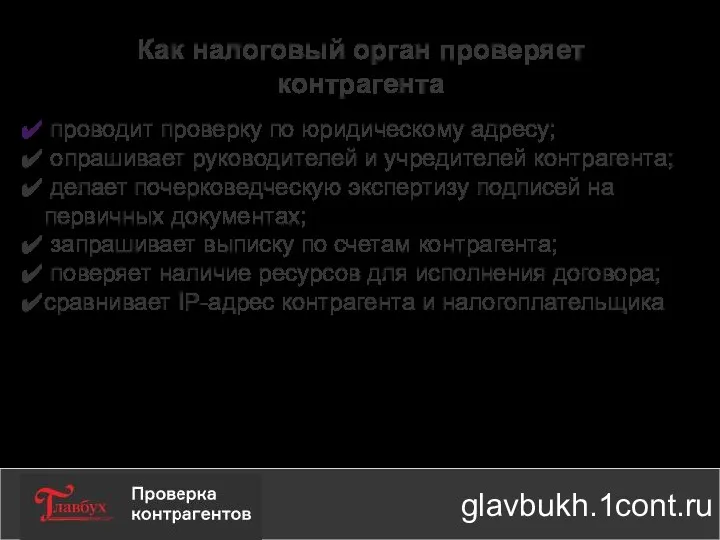

Как налоговый орган проверяет

контрагента

проводит проверку по юридическому адресу;

опрашивает руководителей и

Как налоговый орган проверяет

контрагента

проводит проверку по юридическому адресу;

опрашивает руководителей и

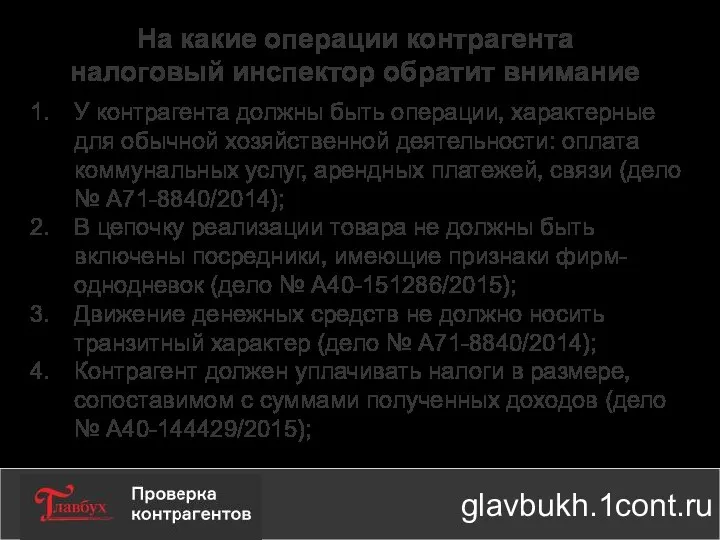

На какие операции контрагента

налоговый инспектор обратит внимание

У контрагента должны быть операции, характерные для

На какие операции контрагента

налоговый инспектор обратит внимание

У контрагента должны быть операции, характерные для

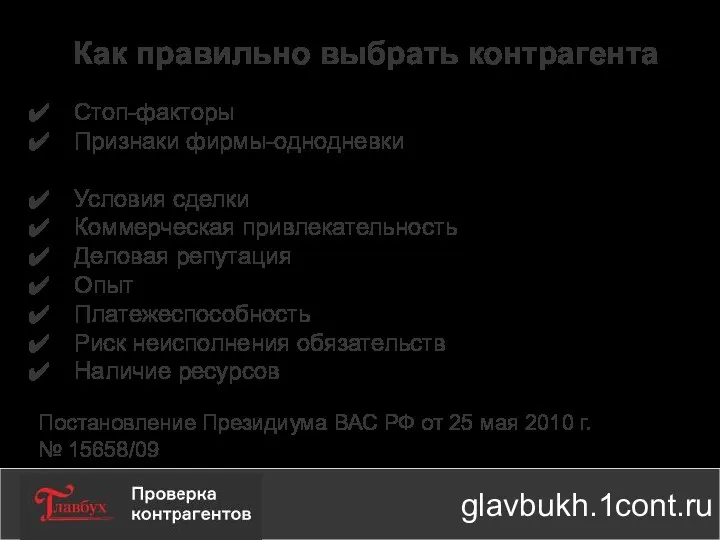

Как правильно выбрать контрагента

Стоп-факторы

Признаки фирмы-однодневки

Условия сделки

Коммерческая привлекательность

Деловая репутация

Опыт

Платежеспособность

Риск неисполнения обязательств

Наличие

Как правильно выбрать контрагента

Стоп-факторы

Признаки фирмы-однодневки

Условия сделки

Коммерческая привлекательность

Деловая репутация

Опыт

Платежеспособность

Риск неисполнения обязательств

Наличие

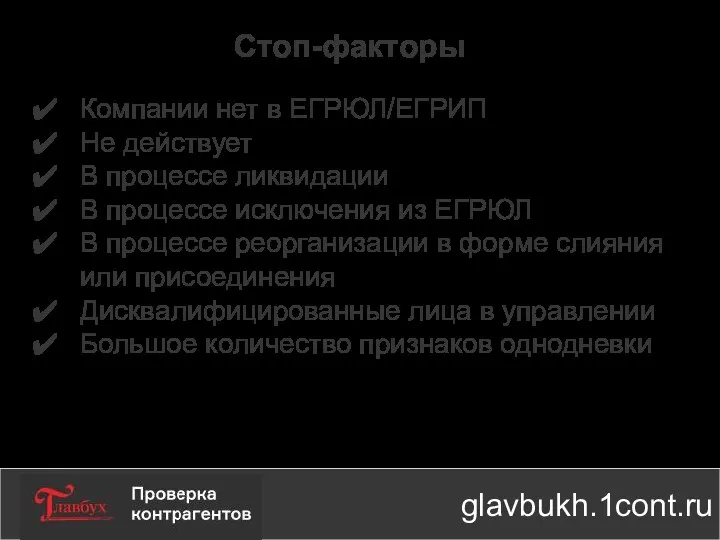

Стоп-факторы

Компании нет в ЕГРЮЛ/ЕГРИП

Не действует

В процессе ликвидации

В процессе исключения из ЕГРЮЛ

В процессе реорганизации

Стоп-факторы

Компании нет в ЕГРЮЛ/ЕГРИП

Не действует

В процессе ликвидации

В процессе исключения из ЕГРЮЛ

В процессе реорганизации

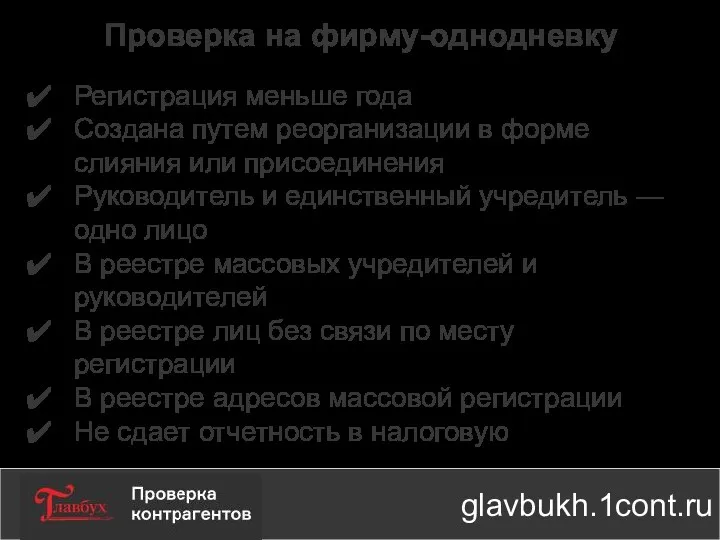

Проверка на фирму-однодневку

Регистрация меньше года

Создана путем реорганизации в форме слияния или присоединения

Руководитель и

Проверка на фирму-однодневку

Регистрация меньше года

Создана путем реорганизации в форме слияния или присоединения

Руководитель и

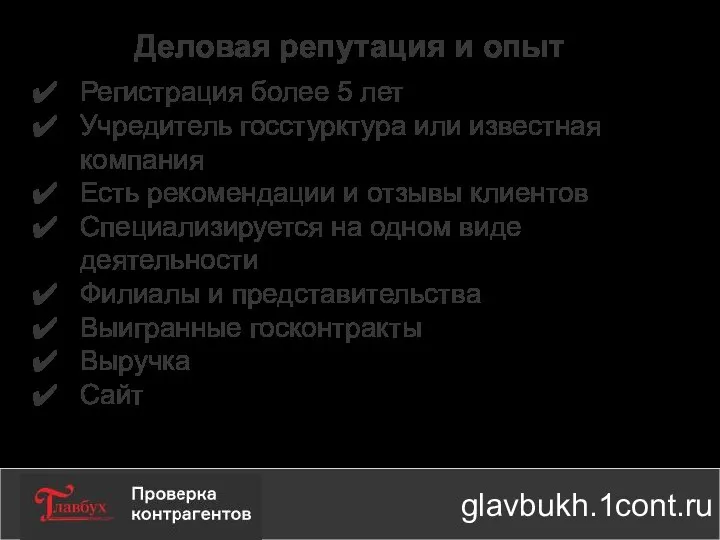

Деловая репутация и опыт

Регистрация более 5 лет

Учредитель госстурктура или известная компания

Есть рекомендации и

Деловая репутация и опыт

Регистрация более 5 лет

Учредитель госстурктура или известная компания

Есть рекомендации и

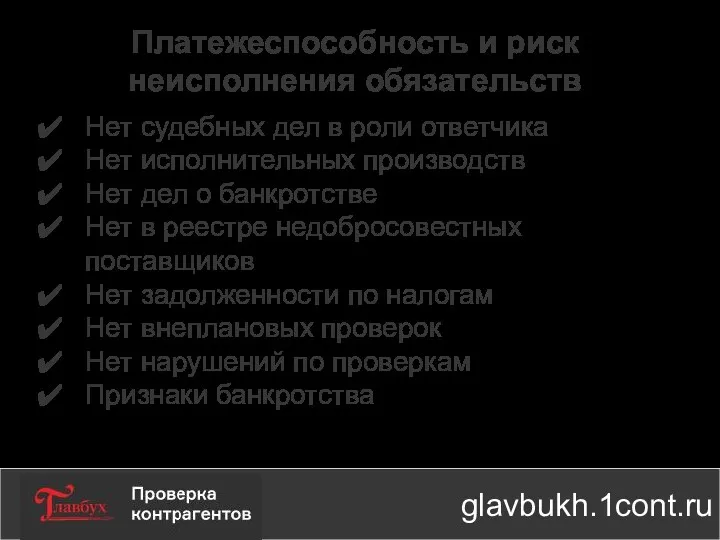

Платежеспособность и риск неисполнения обязательств

Нет судебных дел в роли ответчика

Нет исполнительных производств

Нет дел

Платежеспособность и риск неисполнения обязательств

Нет судебных дел в роли ответчика

Нет исполнительных производств

Нет дел

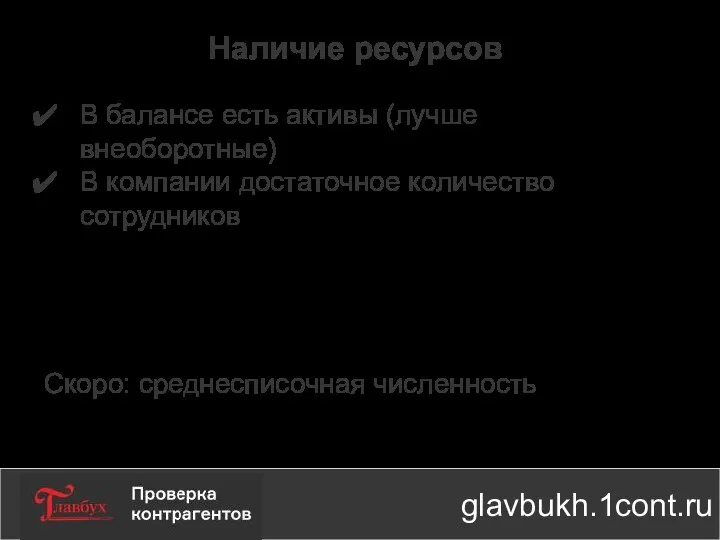

Наличие ресурсов

В балансе есть активы (лучше внеоборотные)

В компании достаточное количество сотрудников

Скоро: среднесписочная численность

Наличие ресурсов

В балансе есть активы (лучше внеоборотные)

В компании достаточное количество сотрудников

Скоро: среднесписочная численность

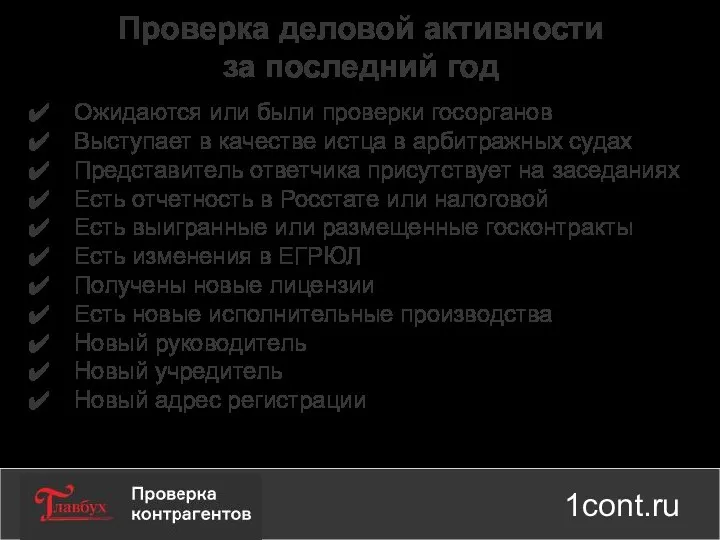

Проверка деловой активности

за последний год

Ожидаются или были проверки госорганов

Выступает в качестве истца

Проверка деловой активности

за последний год

Ожидаются или были проверки госорганов

Выступает в качестве истца

Главбух. Проверка контрагентов

glavbukh.1cont.ru

glavbukh.1cont.ru

glavbukh.1cont.ru

glavbukh.1cont.ru

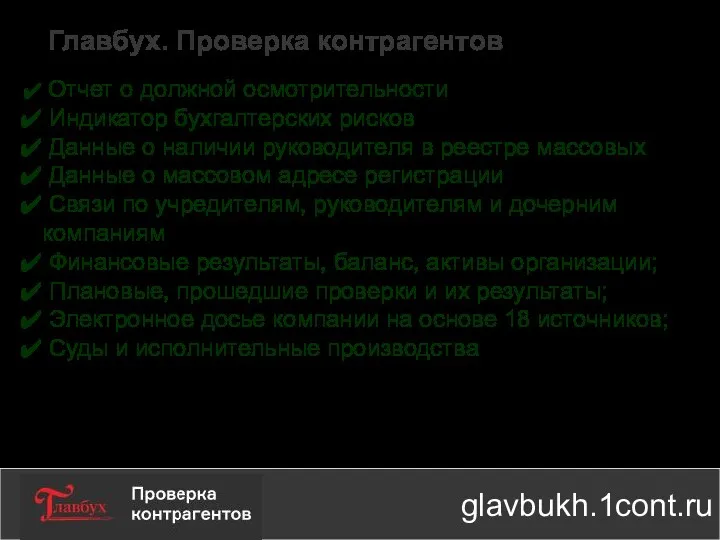

Главбух. Проверка контрагентов

Отчет о должной осмотрительности

Индикатор бухгалтерских рисков

Данные о

Главбух. Проверка контрагентов

Отчет о должной осмотрительности

Индикатор бухгалтерских рисков

Данные о

Как подготовить документы для налоговой инспекции

glavbukh.1cont.ru

Как подготовить документы для налоговой инспекции

glavbukh.1cont.ru

Запрашиваем у контрагента

glavbukh.1cont.ru

Запрашиваем у контрагента

glavbukh.1cont.ru

Базовая проверка

Копии устава, свидетельств о госрегистрации (лист записи ЕГРЮЛ с 1 января 2017) и

Базовая проверка

Копии устава, свидетельств о госрегистрации (лист записи ЕГРЮЛ с 1 января 2017) и

Расширенная проверка

Информация о наличии квалифицированных рабочих и техники у субподрядчиков контрагента (дело

Расширенная проверка

Информация о наличии квалифицированных рабочих и техники у субподрядчиков контрагента (дело

Готовим самостоятельно

glavbukh.1cont.ru

Готовим самостоятельно

glavbukh.1cont.ru

Выписка из ЕГРЮЛ, предшествующая дате заключения договора

Оригиналы договора с приложениями, платежные

Выписка из ЕГРЮЛ, предшествующая дате заключения договора

Оригиналы договора с приложениями, платежные

5 победных аргументов в споре с налоговой инспекцией

glavbukh.1cont.ru

glavbukh.1cont.ru

1. Реальность сделки

Докажите сначала реальность сделки, а

Потом осмотрительность. Если сделка

«нереальна» –

Докажите сначала реальность сделки, а

Потом осмотрительность. Если сделка

«нереальна» –

Сделку могут посчитать нереальной, если у Вас нет

личных контактов руководителя или представителя контрагента;

Сделку могут посчитать нереальной, если у Вас нет

личных контактов руководителя или представителя контрагента;

2. Рыночные условия сделки

Подтвердите, что цена приобретения товара

соответствовала рыночному уровню. При

отсутствии

Подтвердите, что цена приобретения товара

соответствовала рыночному уровню. При

отсутствии

3. Внимание к деталям

Расскажите в суде о всех мельчайших деталях

взаимодействия с контрагентами, даже

Расскажите в суде о всех мельчайших деталях

взаимодействия с контрагентами, даже

4. Должная осмотрительность

Объясните, какие критерии Вы учитывали при

выборе контрагента.

Подтвердите, что Вам

Объясните, какие критерии Вы учитывали при

выборе контрагента.

Подтвердите, что Вам

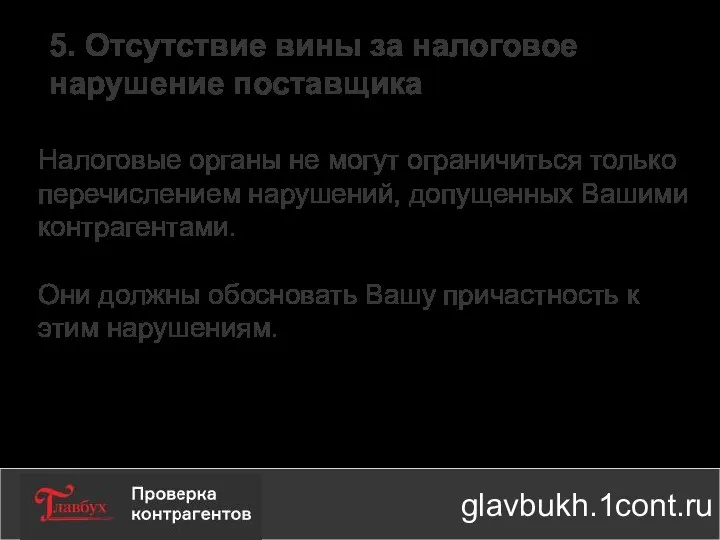

5. Отсутствие вины за налоговое нарушение поставщика

Налоговые органы не могут ограничиться только

перечислением

Налоговые органы не могут ограничиться только

перечислением

Как возразить налоговому инспектору

glavbukh.1cont.ru

Как возразить налоговому инспектору

glavbukh.1cont.ru

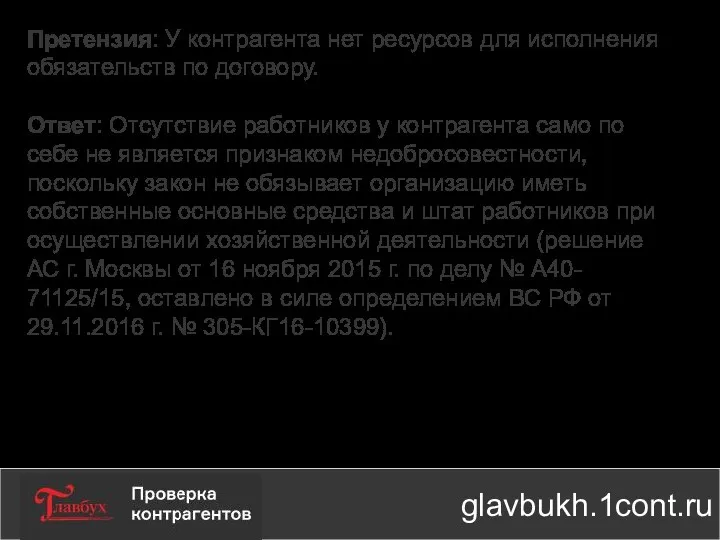

Претензия: У контрагента нет ресурсов для исполнения

обязательств по договору.

Ответ: Отсутствие работников у контрагента

Претензия: У контрагента нет ресурсов для исполнения

обязательств по договору.

Ответ: Отсутствие работников у контрагента

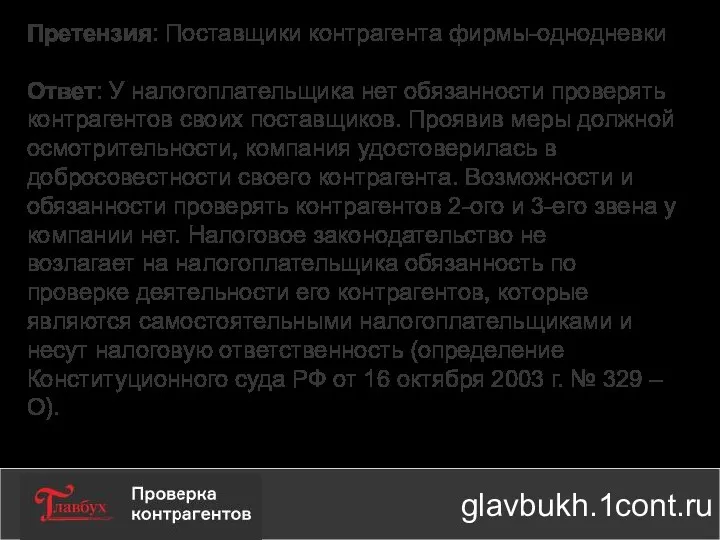

Претензия: Поставщики контрагента фирмы-однодневки

Ответ: У налогоплательщика нет обязанности проверять

контрагентов своих поставщиков. Проявив

Претензия: Поставщики контрагента фирмы-однодневки

Ответ: У налогоплательщика нет обязанности проверять

контрагентов своих поставщиков. Проявив

Претензия: Контрагент не платит налоги

Ответ: Если поставщики первого, второго и более

дальних звеньев

Претензия: Контрагент не платит налоги

Ответ: Если поставщики первого, второго и более

дальних звеньев

Претензия: Контрагент зарегистрирован по массовому

адресу.

Ответ: У контрагента офис в бизнес-центре или на

территории

Претензия: Контрагент зарегистрирован по массовому

адресу.

Ответ: У контрагента офис в бизнес-центре или на

территории

Претензия: У контрагента массовый руководитель.

Ответ: Руководитель контрагента работает в

компаниях, которые занимаются одним видом

деятельности

Претензия: У контрагента массовый руководитель.

Ответ: Руководитель контрагента работает в

компаниях, которые занимаются одним видом

деятельности

Претензия:

Организация создана незадолго до совершения

хозяйственной операции

Участники сделки взаимосвязаны

Характер хозяйственных операций неритмичный

разовый характер

Претензия:

Организация создана незадолго до совершения

хозяйственной операции

Участники сделки взаимосвязаны

Характер хозяйственных операций неритмичный

разовый характер

Письма ФНС о должной осмотрительности

Письмо ФНС России от 24 июня 2016 г. №

Письма ФНС о должной осмотрительности

Письмо ФНС России от 24 июня 2016 г. №

Реестры для проверки по открытым источникам

glavbukh.1cont.ru

Реестры для проверки по открытым источникам

glavbukh.1cont.ru

ЕГРЮЛ и ЕГРИП egrul.nalog.ru

Картотека арбитражных дел kad.arbitr.ru

Исполнительные производствам fssprus.ru

Бухгалтерская отчетность Росстата www.gks.ru/accounting_report

Массовые руководители

ЕГРЮЛ и ЕГРИП egrul.nalog.ru

Картотека арбитражных дел kad.arbitr.ru

Исполнительные производствам fssprus.ru

Бухгалтерская отчетность Росстата www.gks.ru/accounting_report

Массовые руководители

Единый реестр проверок Генпрокуратуры РФ proverki.gov.ru

Единая информационная система в сфере закупок

Единая информационная система в сфере закупок

Главбух. Проверка контрагентов

glavbukh.1cont.ru

glavbukh.1cont.ru

glavbukh.1cont.ru

glavbukh.1cont.ru

Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года

Практикум для бухгалтера: Новое в годовой отчетности, бухучете и налогах с 2019 года Worlds billionaires

Worlds billionaires Цена и ценность

Цена и ценность Кредит наличными

Кредит наличными Бухгалтерский баланс как элемент метода бухгалтерского учета

Бухгалтерский баланс как элемент метода бухгалтерского учета Финансовая группа БКС в цифрах и фактах

Финансовая группа БКС в цифрах и фактах О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта

О реализации мероприятий, направленных на оказание государственной социальной помощи на основании социального контракта Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Налог на имущество физических лиц

Налог на имущество физических лиц Экологическое право. Плата за природные ресурсы в России

Экологическое право. Плата за природные ресурсы в России Итоги рынка недвижимости 2015 года г. Екатеринбург

Итоги рынка недвижимости 2015 года г. Екатеринбург Учет затрат на производство

Учет затрат на производство О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Управление обязательствами банка

Управление обязательствами банка Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24

Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24 Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: Национальный проект Демография

Национальный проект Демография Денежный рынок. Тема 3

Денежный рынок. Тема 3 Бизнес-план и его структура

Бизнес-план и его структура Страхование грузов в логистических системах

Страхование грузов в логистических системах Ассортимент льняных тканей. Товароведение непродовольственных товаров

Ассортимент льняных тканей. Товароведение непродовольственных товаров Pricing

Pricing Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Анализ мирового валютного рынка FOREX

Анализ мирового валютного рынка FOREX Использование финансов в современной экономике

Использование финансов в современной экономике Налоговая система Швеции

Налоговая система Швеции Financial accounting theory

Financial accounting theory