- Управление обязательствами банка

Содержание

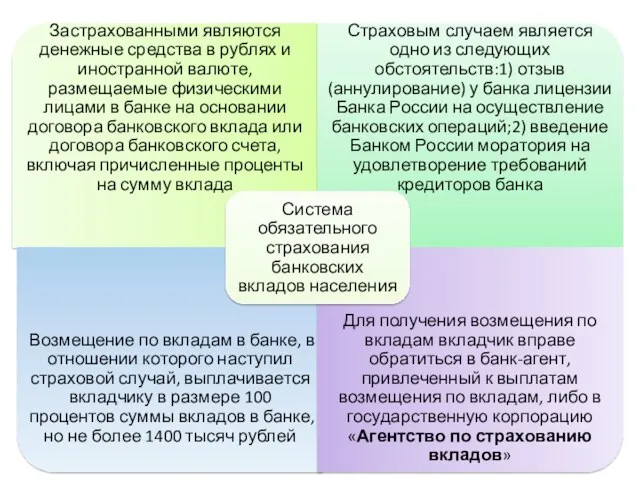

- 2. Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23.12.2003 № 177-ФЗ "Положение

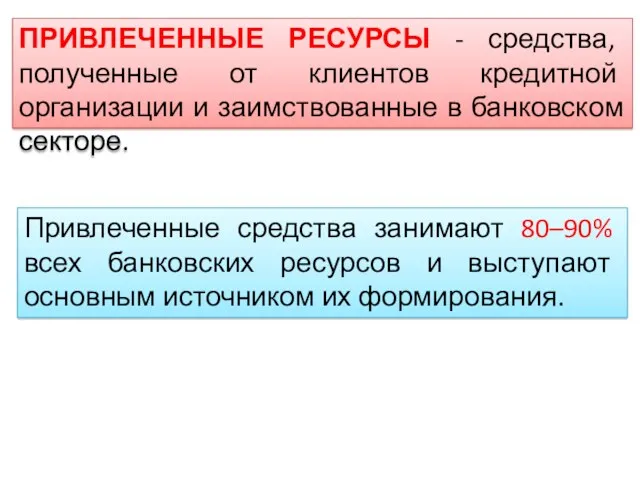

- 4. ПРИВЛЕЧЕННЫЕ РЕСУРСЫ - средства, полученные от клиентов кредитной организации и заимствованные в банковском секторе. Привлеченные средства

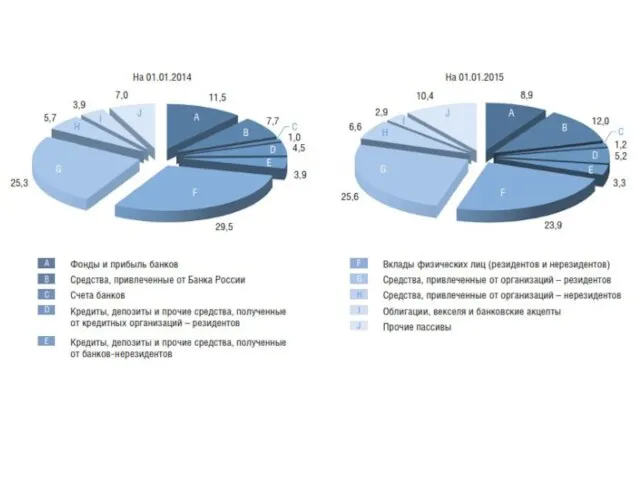

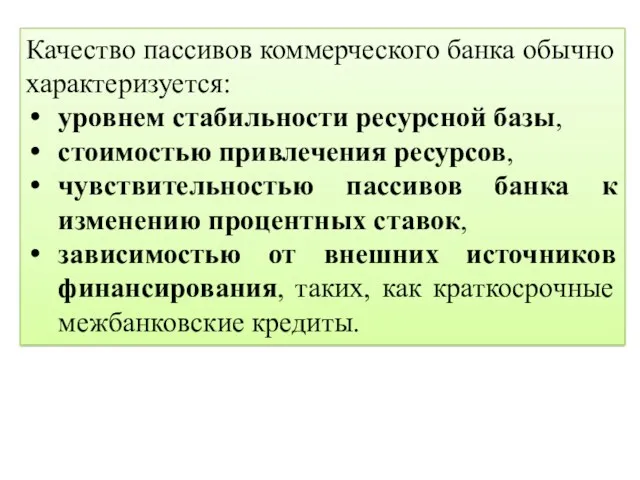

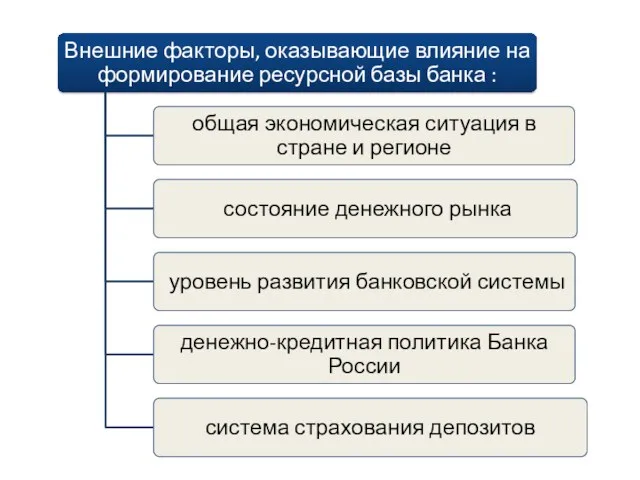

- 6. Качество пассивов коммерческого банка обычно характеризуется: уровнем стабильности ресурсной базы, стоимостью привлечения ресурсов, чувствительностью пассивов банка

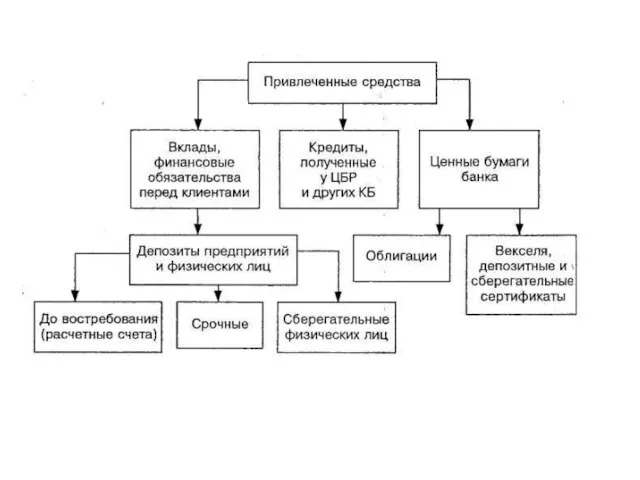

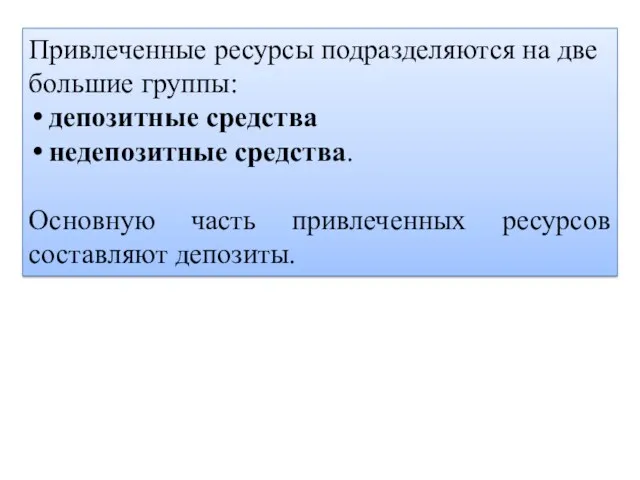

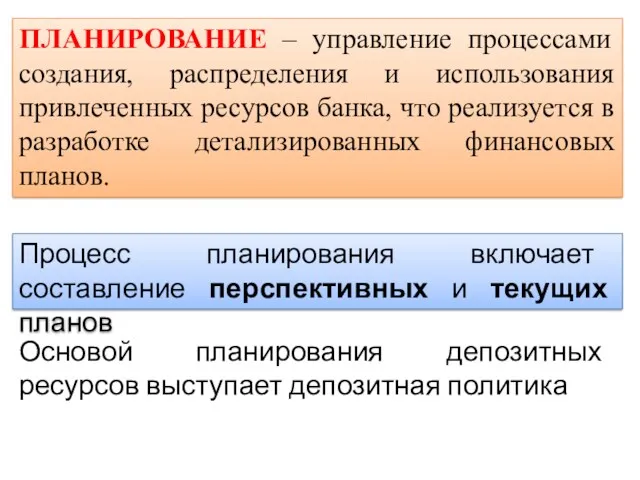

- 7. Привлеченные ресурсы подразделяются на две большие группы: депозитные средства недепозитные средства. Основную часть привлеченных ресурсов составляют

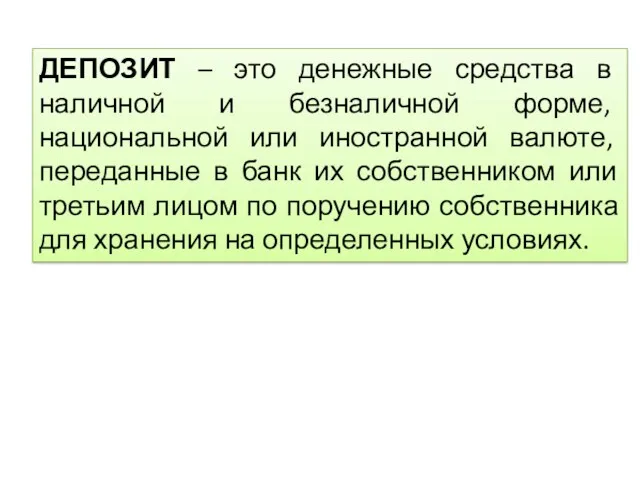

- 8. ДЕПОЗИТ – это денежные средства в наличной и безналичной форме, национальной или иностранной валюте, переданные в

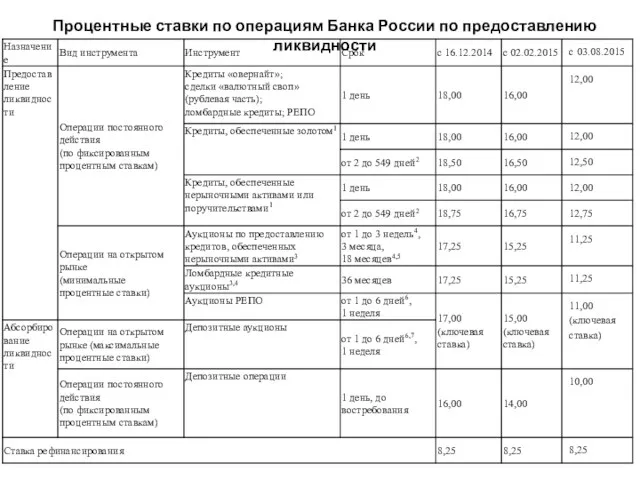

- 13. Процентные ставки по операциям Банка России по предоставлению ликвидности

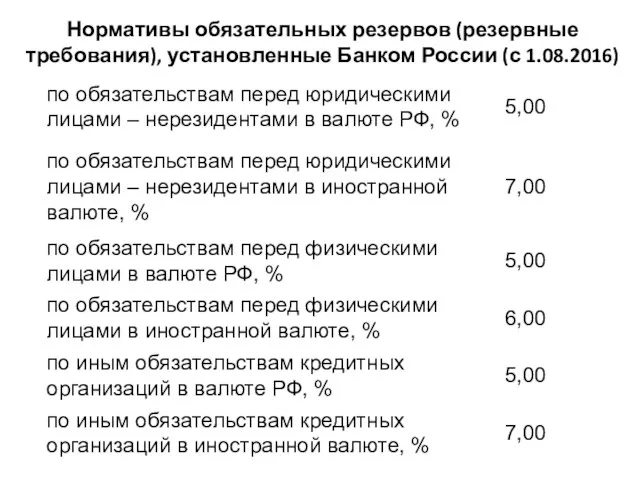

- 14. Нормативы обязательных резервов (резервные требования), установленные Банком России (с 1.08.2016)

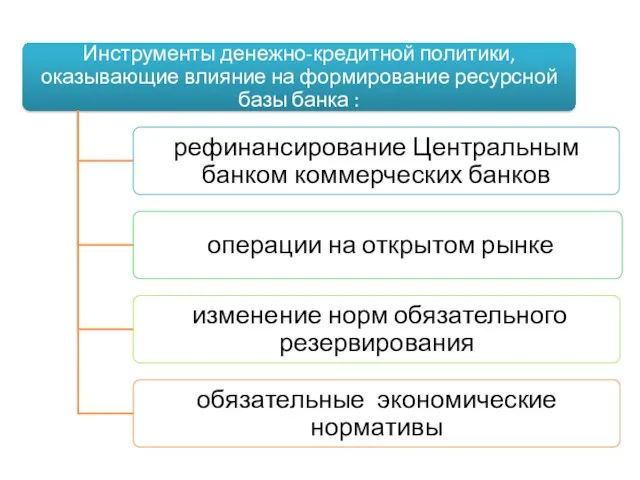

- 16. НЕДЕПОЗИТНЫЕ (ЗАЕМНЫЕ) СРЕДСТВА банки привлекают путем получения кредитов у других юридических лиц, в том числе Центрального

- 17. УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ - деятельность по формированию и оптимизации структуры ресурсов коммерческих банков за счет привлечения

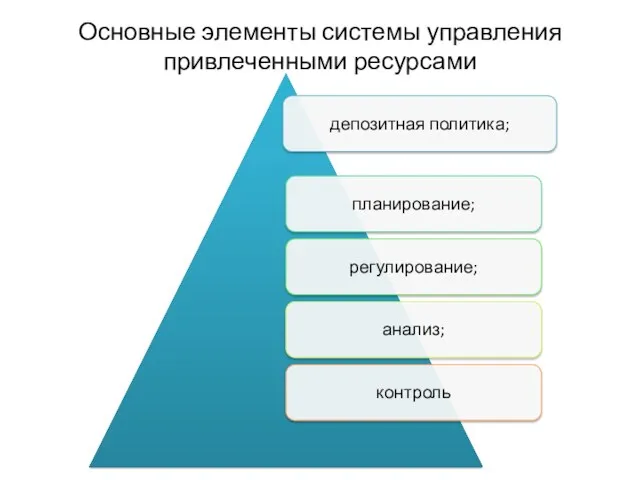

- 18. Основные элементы системы управления привлеченными ресурсами

- 19. ПЛАНИРОВАНИЕ – управление процессами создания, распределения и использования привлеченных ресурсов банка, что реализуется в разработке детализированных

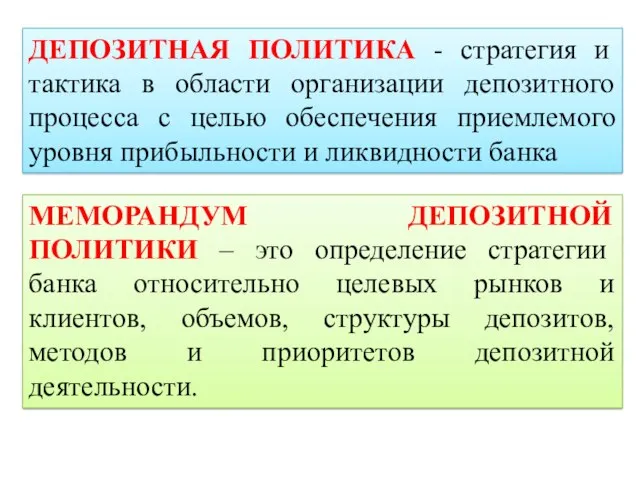

- 20. ДЕПОЗИТНАЯ ПОЛИТИКА - стратегия и тактика в области организации депозитного процесса с целью обеспечения приемлемого уровня

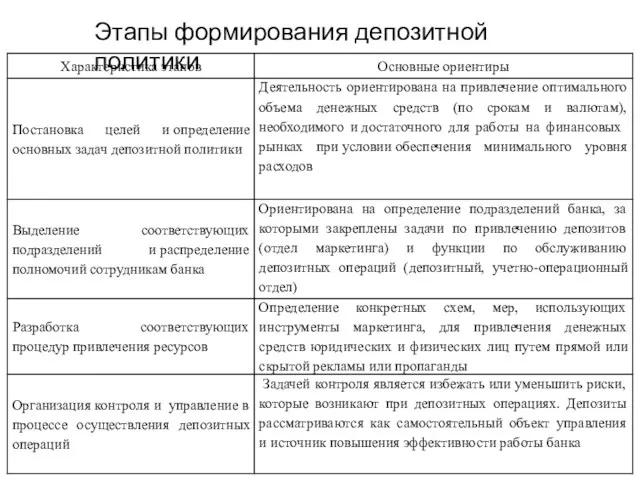

- 21. Этапы формирования депозитной политики

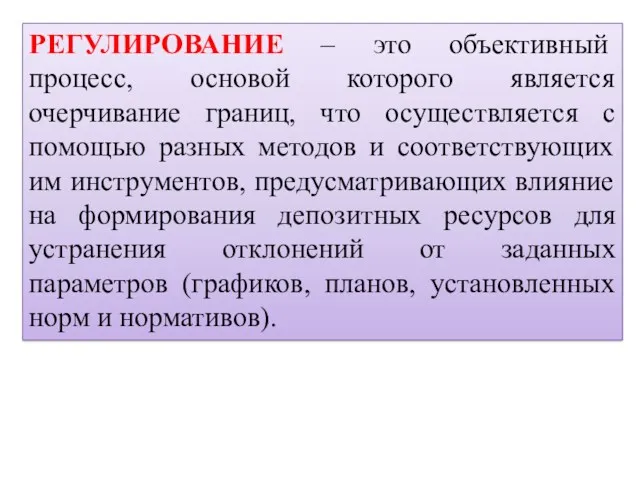

- 22. РЕГУЛИРОВАНИЕ – это объективный процесс, основой которого является очерчивание границ, что осуществляется с помощью разных методов

- 23. АНАЛИЗ – процесс исследования депозитных ресурсов банка с целью снижения их средней стоимости и повышения стабильности

- 24. КОНТРОЛЬ – совокупность контролирующих действий на процесс привлечения депозитных ресурсов, своевременное выявление отклонений фактических результатов от

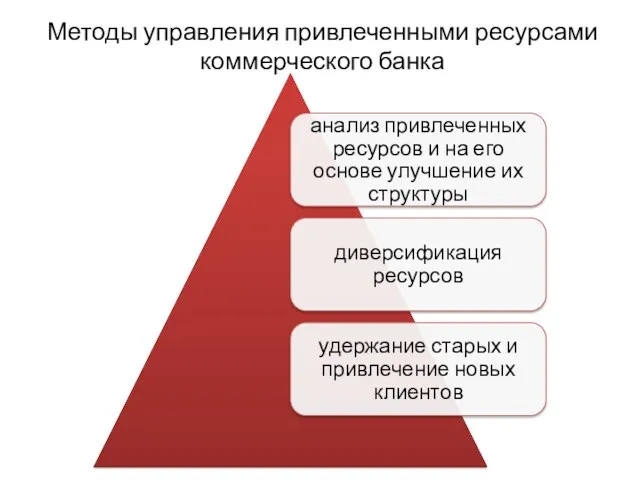

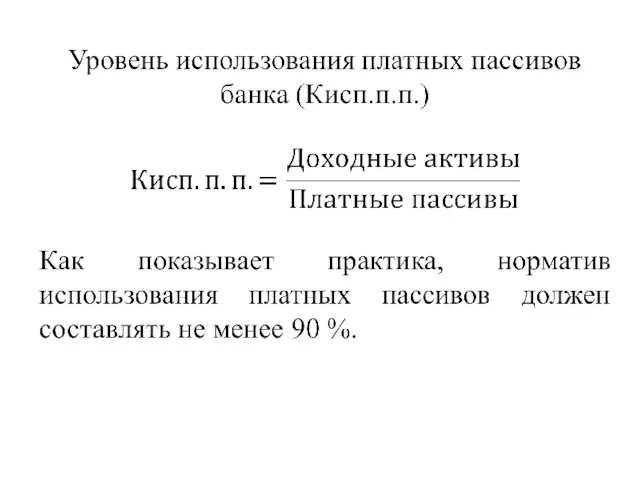

- 25. Методы управления привлеченными ресурсами коммерческого банка

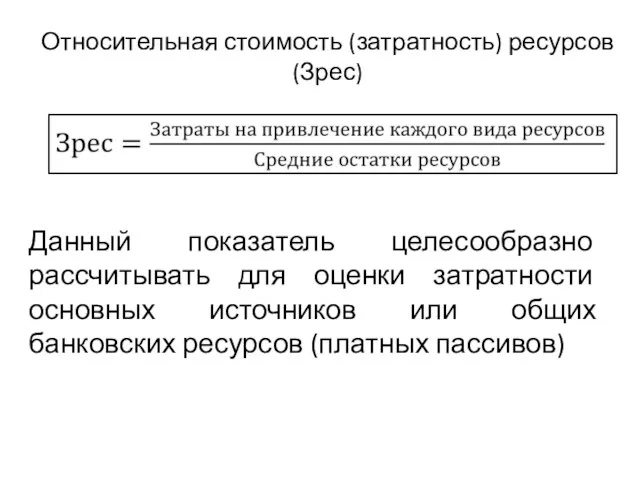

- 27. Относительная стоимость (затратность) ресурсов (Зрес) Данный показатель целесообразно рассчитывать для оценки затратности основных источников или общих

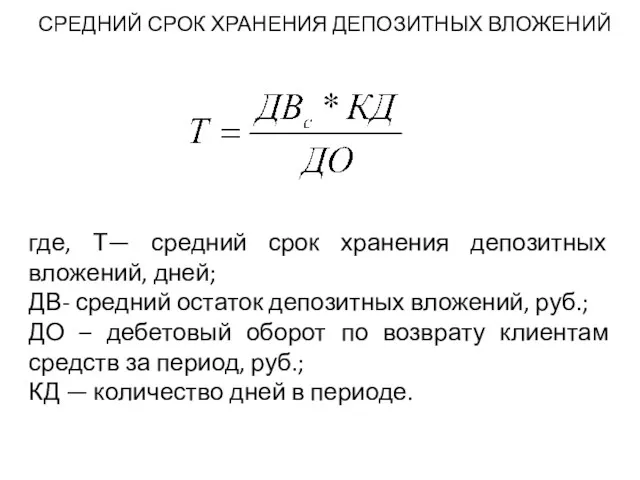

- 28. где, Т— средний срок хранения депозитных вложений, дней; ДВ- средний остаток депозитных вложений, руб.; ДО –

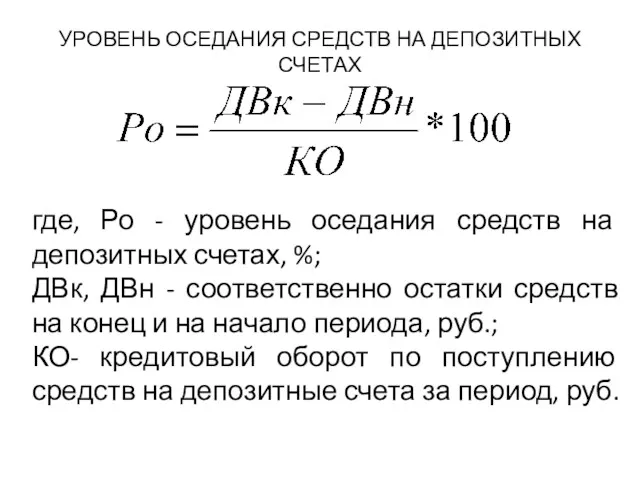

- 29. УРОВЕНЬ ОСЕДАНИЯ СРЕДСТВ НА ДЕПОЗИТНЫХ СЧЕТАХ где, Ро - уровень оседания средств на депозитных счетах, %;

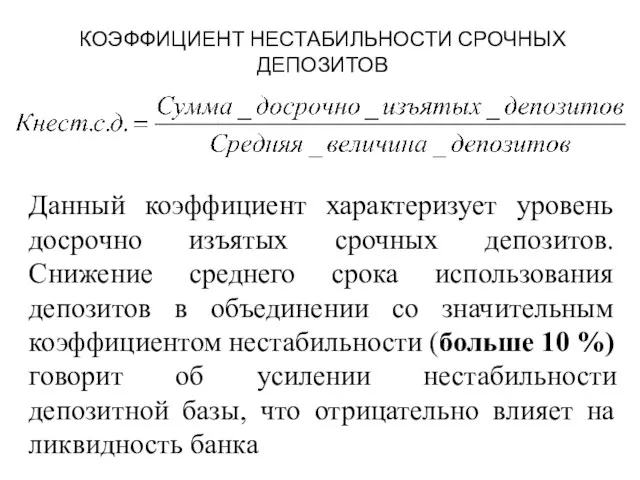

- 30. КОЭФФИЦИЕНТ НЕСТАБИЛЬНОСТИ СРОЧНЫХ ДЕПОЗИТОВ Данный коэффициент характеризует уровень досрочно изъятых срочных депозитов. Снижение среднего срока использования

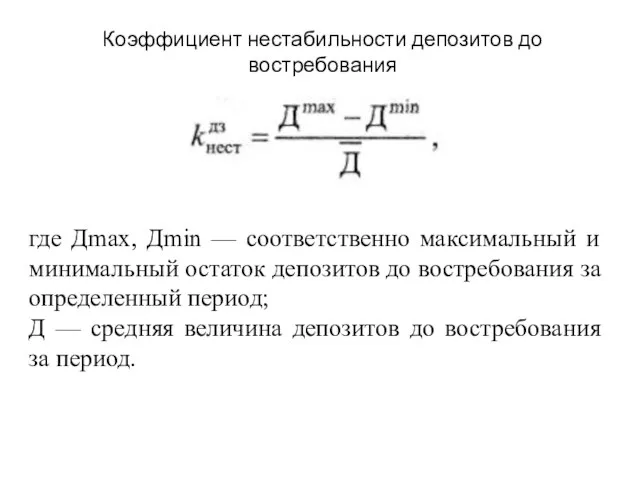

- 31. Коэффициент нестабильности депозитов до востребования где Дmах, Дmin — соответственно максимальный и минимальный остаток депозитов до

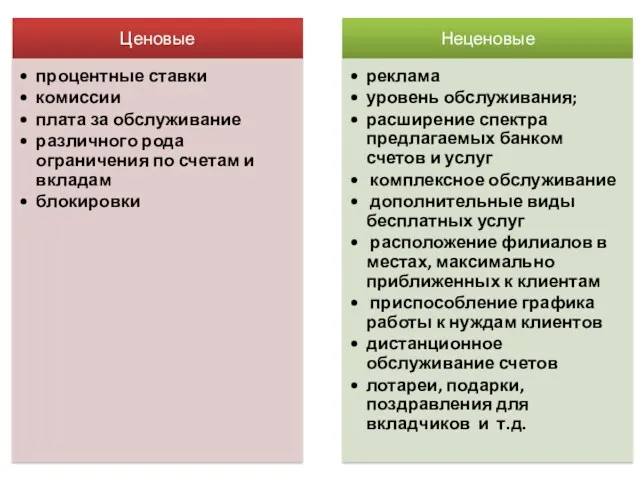

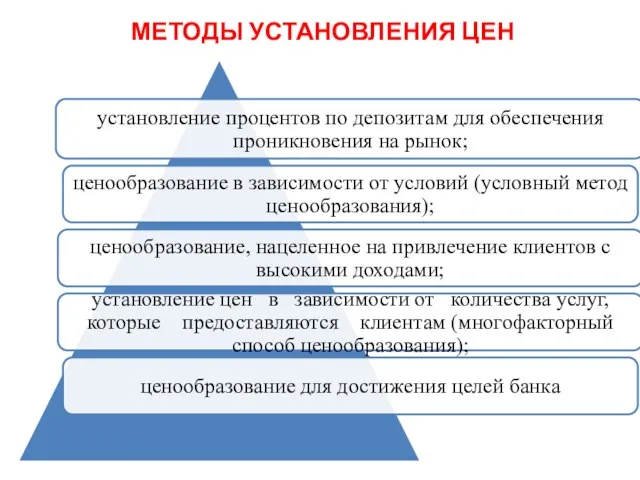

- 35. МЕТОДЫ УСТАНОВЛЕНИЯ ЦЕН

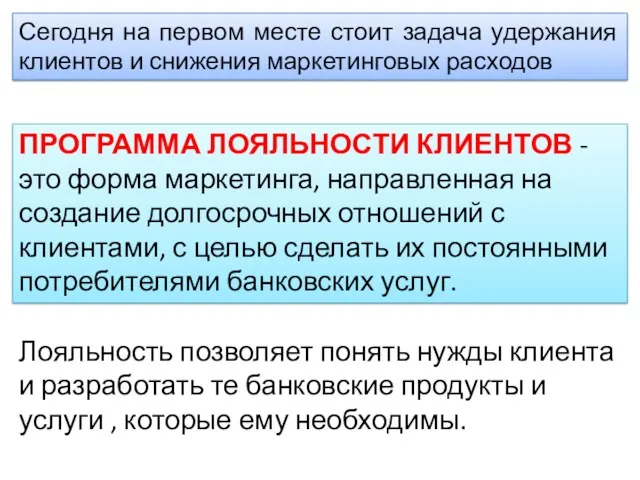

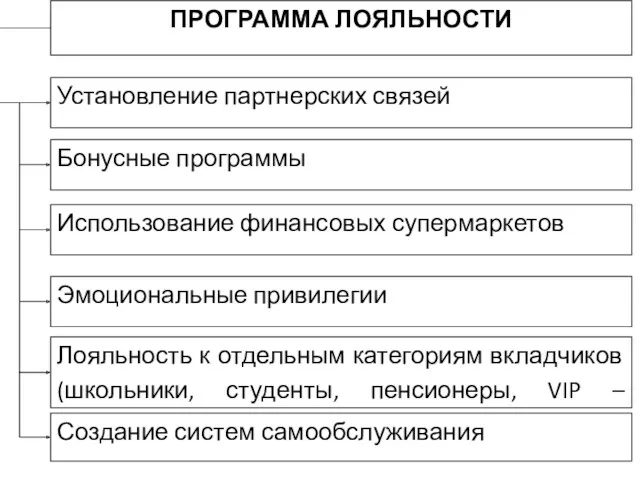

- 37. Сегодня на первом месте стоит задача удержания клиентов и снижения маркетинговых расходов ПРОГРАММА ЛОЯЛЬНОСТИ КЛИЕНТОВ -

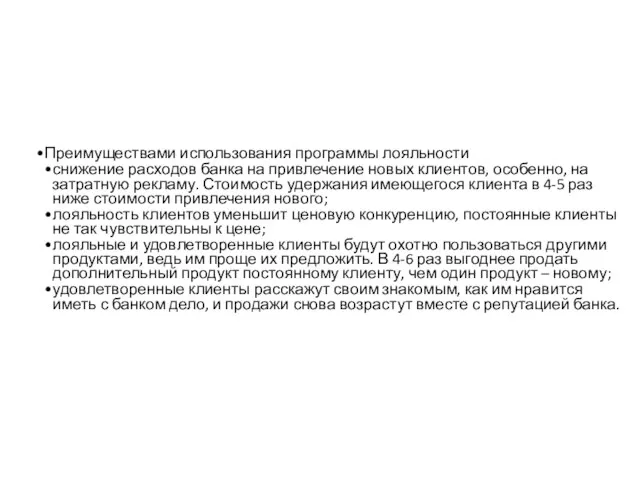

- 38. Преимуществами использования программы лояльности снижение расходов банка на привлечение новых клиентов, особенно, на затратную рекламу. Стоимость

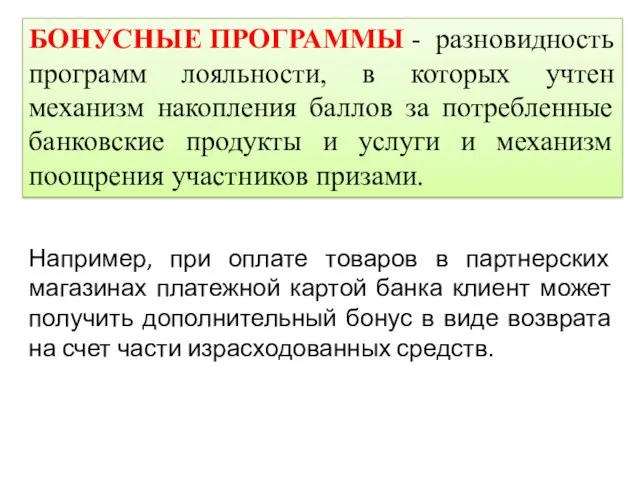

- 40. БОНУСНЫЕ ПРОГРАММЫ - разновидность программ лояльности, в которых учтен механизм накопления баллов за потребленные банковские продукты

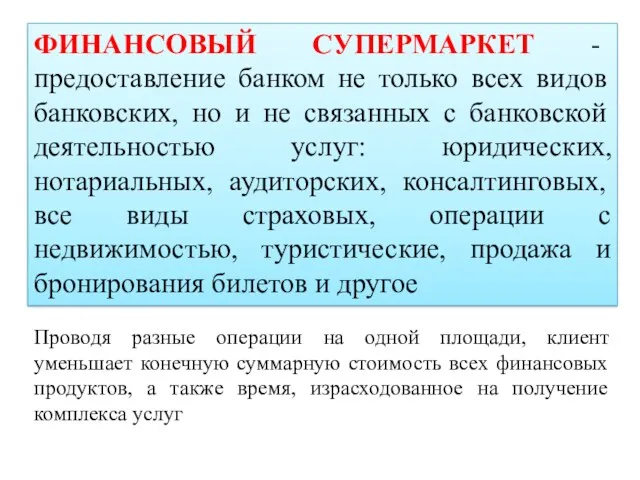

- 41. ФИНАНСОВЫЙ СУПЕРМАРКЕТ - предоставление банком не только всех видов банковских, но и не связанных с банковской

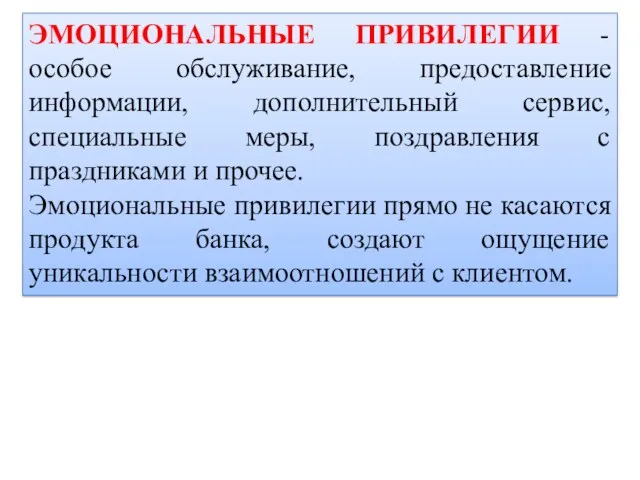

- 42. ЭМОЦИОНАЛЬНЫЕ ПРИВИЛЕГИИ - особое обслуживание, предоставление информации, дополнительный сервис, специальные меры, поздравления с праздниками и прочее.

- 43. Для VIP – клиентов банками предусмотрены специальная идентификационная карта и специальные отделения с повышенным классом обслуживания

- 45. Скачать презентацию

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации»

Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации»

ПРИВЛЕЧЕННЫЕ РЕСУРСЫ - средства, полученные от клиентов кредитной организации и заимствованные

ПРИВЛЕЧЕННЫЕ РЕСУРСЫ - средства, полученные от клиентов кредитной организации и заимствованные

Качество пассивов коммерческого банка обычно характеризуется:

уровнем стабильности ресурсной базы,

стоимостью

Качество пассивов коммерческого банка обычно характеризуется:

уровнем стабильности ресурсной базы,

стоимостью

Привлеченные ресурсы подразделяются на две большие группы:

депозитные средства

недепозитные средства.

Основную часть

Привлеченные ресурсы подразделяются на две большие группы:

депозитные средства

недепозитные средства.

Основную часть

ДЕПОЗИТ – это денежные средства в наличной и безналичной форме, национальной

ДЕПОЗИТ – это денежные средства в наличной и безналичной форме, национальной

Процентные ставки по операциям Банка России по предоставлению ликвидности

Процентные ставки по операциям Банка России по предоставлению ликвидности

Нормативы обязательных резервов (резервные требования), установленные Банком России (с 1.08.2016)

Нормативы обязательных резервов (резервные требования), установленные Банком России (с 1.08.2016)

НЕДЕПОЗИТНЫЕ (ЗАЕМНЫЕ) СРЕДСТВА банки привлекают путем получения кредитов у других юридических

НЕДЕПОЗИТНЫЕ (ЗАЕМНЫЕ) СРЕДСТВА банки привлекают путем получения кредитов у других юридических

УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ - деятельность по формированию и оптимизации структуры ресурсов

УПРАВЛЕНИЕ ПРИВЛЕЧЕННЫМИ РЕСУРСАМИ - деятельность по формированию и оптимизации структуры ресурсов

Основные элементы системы управления привлеченными ресурсами

Основные элементы системы управления привлеченными ресурсами

ПЛАНИРОВАНИЕ – управление процессами создания, распределения и использования привлеченных ресурсов банка,

ПЛАНИРОВАНИЕ – управление процессами создания, распределения и использования привлеченных ресурсов банка,

ДЕПОЗИТНАЯ ПОЛИТИКА - стратегия и тактика в области организации депозитного процесса

ДЕПОЗИТНАЯ ПОЛИТИКА - стратегия и тактика в области организации депозитного процесса

Этапы формирования депозитной политики

Этапы формирования депозитной политики

РЕГУЛИРОВАНИЕ – это объективный процесс, основой которого является очерчивание границ, что

РЕГУЛИРОВАНИЕ – это объективный процесс, основой которого является очерчивание границ, что

АНАЛИЗ – процесс исследования депозитных ресурсов банка с целью снижения их

АНАЛИЗ – процесс исследования депозитных ресурсов банка с целью снижения их

КОНТРОЛЬ – совокупность контролирующих действий на процесс привлечения депозитных ресурсов, своевременное

КОНТРОЛЬ – совокупность контролирующих действий на процесс привлечения депозитных ресурсов, своевременное

Методы управления привлеченными ресурсами коммерческого банка

Методы управления привлеченными ресурсами коммерческого банка

Относительная стоимость (затратность) ресурсов (Зрес)

Данный показатель целесообразно рассчитывать для оценки

Относительная стоимость (затратность) ресурсов (Зрес)

Данный показатель целесообразно рассчитывать для оценки

где, Т— средний срок хранения депозитных вложений, дней;

ДВ- средний остаток

где, Т— средний срок хранения депозитных вложений, дней;

ДВ- средний остаток

УРОВЕНЬ ОСЕДАНИЯ СРЕДСТВ НА ДЕПОЗИТНЫХ СЧЕТАХ

где, Ро - уровень оседания

УРОВЕНЬ ОСЕДАНИЯ СРЕДСТВ НА ДЕПОЗИТНЫХ СЧЕТАХ

где, Ро - уровень оседания

КОЭФФИЦИЕНТ НЕСТАБИЛЬНОСТИ СРОЧНЫХ ДЕПОЗИТОВ

Данный коэффициент характеризует уровень досрочно изъятых срочных депозитов.

КОЭФФИЦИЕНТ НЕСТАБИЛЬНОСТИ СРОЧНЫХ ДЕПОЗИТОВ

Данный коэффициент характеризует уровень досрочно изъятых срочных депозитов.

Коэффициент нестабильности депозитов до востребования

где Дmах, Дmin — соответственно максимальный

Коэффициент нестабильности депозитов до востребования

где Дmах, Дmin — соответственно максимальный

МЕТОДЫ УСТАНОВЛЕНИЯ ЦЕН

МЕТОДЫ УСТАНОВЛЕНИЯ ЦЕН

Сегодня на первом месте стоит задача удержания клиентов и снижения маркетинговых

Сегодня на первом месте стоит задача удержания клиентов и снижения маркетинговых

Преимуществами использования программы лояльности

снижение расходов банка на привлечение новых клиентов, особенно,

Преимуществами использования программы лояльности

снижение расходов банка на привлечение новых клиентов, особенно,

БОНУСНЫЕ ПРОГРАММЫ - разновидность программ лояльности, в которых учтен механизм накопления

БОНУСНЫЕ ПРОГРАММЫ - разновидность программ лояльности, в которых учтен механизм накопления

ФИНАНСОВЫЙ СУПЕРМАРКЕТ - предоставление банком не только всех видов банковских, но

ФИНАНСОВЫЙ СУПЕРМАРКЕТ - предоставление банком не только всех видов банковских, но

ЭМОЦИОНАЛЬНЫЕ ПРИВИЛЕГИИ - особое обслуживание, предоставление информации, дополнительный сервис, специальные меры,

ЭМОЦИОНАЛЬНЫЕ ПРИВИЛЕГИИ - особое обслуживание, предоставление информации, дополнительный сервис, специальные меры,

Для VIP – клиентов банками предусмотрены специальная идентификационная карта и специальные

Для VIP – клиентов банками предусмотрены специальная идентификационная карта и специальные

Бюджет для граждан

Бюджет для граждан РЕСО ДОМ - страхование индивидуальных строений

РЕСО ДОМ - страхование индивидуальных строений P2P кредитування

P2P кредитування Учет денежных средств и анализ их движения в организации. Дипломная работа

Учет денежных средств и анализ их движения в организации. Дипломная работа Javne finansije. Lekcija 7

Javne finansije. Lekcija 7 Федеральное казначейство. Формирование позиций плана закупок

Федеральное казначейство. Формирование позиций плана закупок Валютный рынок. Понятие, классификация, виды и структура. Лекция 46

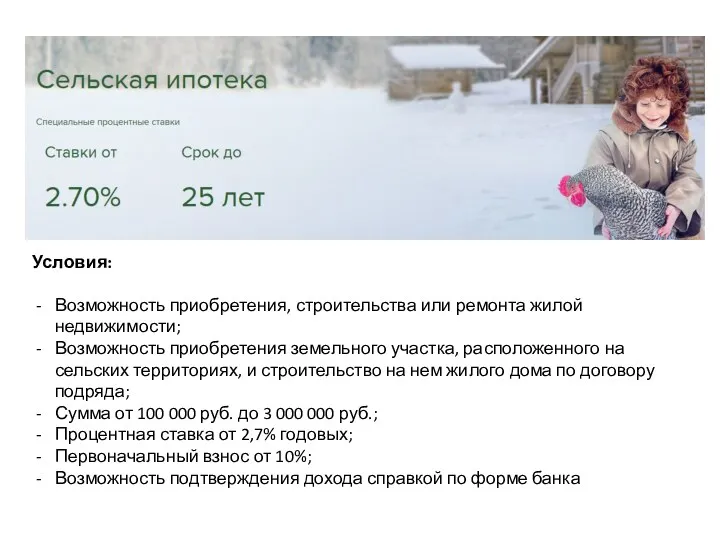

Валютный рынок. Понятие, классификация, виды и структура. Лекция 46 Сельская ипотека

Сельская ипотека Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Налоговые льготы, про которые мы забыли, потому что не знали

Налоговые льготы, про которые мы забыли, потому что не знали Финансовые пирамиды

Финансовые пирамиды Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Информация как фактор воздействия на рыночную активность

Информация как фактор воздействия на рыночную активность Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края

Семинар для потенциальных предпринимателей Повышение уровня финансовой грамотности населения Ставропольского края Денежно-кредитная система государства

Денежно-кредитная система государства Налог на прибыль

Налог на прибыль Первичный учет и формы бухгалтерского учета

Первичный учет и формы бухгалтерского учета Бизнес-планирование. Правила финансово-экономической оценки проектов

Бизнес-планирование. Правила финансово-экономической оценки проектов Товарна біржа та діяльність брокерських контор. (Лекція 3)

Товарна біржа та діяльність брокерських контор. (Лекція 3) История денег

История денег Аудиторскай деятельность

Аудиторскай деятельность Муниципальный бюджетный процесс

Муниципальный бюджетный процесс Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4)

Порядок обеспечения денежным довольствием сотрудников ГПС МЧС России. (Тема 1.4) Питання конкурентоспроможності фондового ринку країни з метою його інтеграції у світові ринки капіталу з урахуванням досвіду

Питання конкурентоспроможності фондового ринку країни з метою його інтеграції у світові ринки капіталу з урахуванням досвіду Фінансові посередники

Фінансові посередники Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Пенсионный фонд Российской Федерации (ПФР)

Пенсионный фонд Российской Федерации (ПФР)