- Информация как фактор воздействия на рыночную активность

Содержание

- 2. ОГЛАВЛЕНИЕ 9.1 Общая характеристика асимметричной информации 9.2 Виды асимметрии информации на рынке 9.2.1 Асимметричность информации на

- 3. ОБЩАЯ ХАРАКТЕРИСТИКА АСИММЕТРИЧНОЙ ИНФОРМАЦИИ Неполнота информации вызвана следующими причинами: размером затрат ресурсов на получение информации; информация

- 4. Наибольшее воздействие на рыночную активность оказывает особый тип неполной информации - асимметричная информация (такая ситуация, когда

- 5. ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ Асимметрия На рынке продуктов На рынке страхования На рынке кредитов На рынке труда

- 6. ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ Асимметрия Наличие скрытых характеристик Наличие скрытых действий

- 7. Первый вид возникает обычно в момент подписания контракта или в процессе торговой сделки и связан со

- 8. ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ Трансакционные издержки – это издержки, возникающие при осуществлении трансакций. Например, такие трансакционные издержки как

- 9. МОДЕЛЬ «РЫНОК ЛИМОНОВ» АКЕРЛОФА

- 10. 1.ИНФОРМАЦИЯ ПОЛНАЯ И СИММЕТРИЧНАЯ Если бы качество конкретного автомобиля было известно и продавцу, и покупателю, возникло

- 11. 2. ИНФОРМАЦИЯ НЕПОЛНАЯ, НО СИММЕТРИЧНАЯ Предположим, что ни покупателю, ни продавцу не известно качество выбранного наугад

- 12. 3. ИНФОРМАЦИЯ НЕПОЛНАЯ И АСИММЕТРИЧНАЯ

- 13. ИТОГИ ЭКСПЕРИМЕНТАЛЬНОГО ИЗУЧЕНИЯ ВОПРОСА Без бренда или рекламы были проданы лишь «лимоны». В случае рекламы, содержащей

- 14. АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ НА РЫНКЕ СТРАХОВАНИЯ Пусть речь идет о страховании строений от пожара. Страховая

- 15. Скажем, господин А – это ответственный и хозяйственный человек, следящий за состоянием электропроводки и другими возможными

- 16. Господин Б владеет таким же домом. Он рассеян и легкомыслен (и знает об этом), он нередко

- 17. Итак, владельцы домов, вероятность пожара в которых меньше 1/1000 откажутся от страхования, а те, для кого

- 18. АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ Простая модель равновесия на рынке кредитов существенно изменится, если мы предположим,

- 19. Фирма просит у банка 10 000 млн. руб. на осуществление инвестиционного проекта длительностью 1 год. В

- 20. АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ

- 21. ЗАВИСИМОСТЬ ЧИСТОЙ ВЫРУЧКИ ФИРМЫ ОТ УДАЧНОГО ИЛИ НЕУДАЧНОГО ОСУЩЕСТВЛЕНИЯ ПРОЕКТА

- 22. МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА, КОТОРУЮ ГОТОВА УПЛАТИТЬ ФИРМА Определяется из уравнения: (5 000 + 10 000/р -

- 23. МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА ДЛЯ ФИРМЫ

- 24. ВЕРОЯТНОСТЬ ОСУЩЕСТВЛЕНИЯ ТРЕХ ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

- 25. БАНКОВСКАЯ СТАВКА ПРОЦЕНТА Ожидаемая вероятность успешного осуществления инвестиционного проекта с точки зрения банка составляет 0,8*0,8+0,5*0,19+0,2*0,01 =

- 26. НЕСОВЕРШЕНСТВО ИНФОРМАЦИИ О ЦЕНАХ Предположим, турист хотел бы купить сувенир в небольшом городке, где много сувенирных

- 27. Фирма назначает цену Р* = Рс + е, где е — небольшое положительное число Турист обнаруживает,

- 28. РАВНОВЕСНАЯ ЦЕНА Выясним, находятся ли магазины, устанавливающие цену Р*, в равновесии. Видимо, нет, так как другие

- 29. СПОСОБЫ УСТРАНЕНИЯ И СПОСОБЫ УСИЛЕНИЯ АСИММЕТРИИ ЦЕНОВОЙ ИНФОРМАЦИИ Уровень влияния информированности покупателей на стратегии фирм в

- 30. НЕГАТИВНЫЙ ОТБОР Подобные явления наблюдаются на рынках труда. Нанимающийся на работу (продавец трудовых услуг) имеет конкретное

- 31. СПОСОБЫ ПРЕДОТВРАЩЕНИЯ НЕГАТИВНОГО ОТБОРА Подача на рынок сигнала: - гарантия - штрафные санкции - капиталовложения в

- 32. РИСК НЕДОБРОСОВЕСТНОСТИ (МОРАЛЬНЫЙ РИСК) К неблагоприятному отбору близок по своим последствиям другой эффект, возникающий в тех

- 33. КОЛЛЕКТИВНАЯ ОПЛАТА ПОТРЕБЛЯЕМОГО БЛАГА

- 34. ПРОБЛЕМА «ПРИНЦИПАЛ-АГЕНТ» Особую сферу проявлений риска недобросовестности составляют контрактные отношения между сторонами, одна из которых поручает

- 35. УСЛОВИЯ ВОЗНИКНОВЕНИЯ РИСКА НЕДОБРОСОВЕСТНОСТИ, СВЯЗАННОГО С ПРОБЛЕМОЙ «ПРИНЦИПАЛ-АГЕНТ» несовпадение интересов принципала и агента; информационная асимметрия (в

- 36. СПОСОБЫ ПРЕДОТВРАЩЕНИЯ МОРАЛЬНОГО РИСКА контроль за действиями агента; стимулирующие контракты; добровольное принятие агентом более жестких условий;

- 37. Итак, мы рассмотрели основные аспекты функционирования рынков с асимметричной информацией и можем сделать вывод, что существует

- 39. Скачать презентацию

ОГЛАВЛЕНИЕ

9.1 Общая характеристика асимметричной информации

9.2 Виды асимметрии информации на рынке

9.2.1 Асимметричность

ОГЛАВЛЕНИЕ

9.1 Общая характеристика асимметричной информации

9.2 Виды асимметрии информации на рынке

9.2.1 Асимметричность

ОБЩАЯ ХАРАКТЕРИСТИКА АСИММЕТРИЧНОЙ ИНФОРМАЦИИ

Неполнота информации вызвана следующими причинами:

размером затрат ресурсов на

ОБЩАЯ ХАРАКТЕРИСТИКА АСИММЕТРИЧНОЙ ИНФОРМАЦИИ

Неполнота информации вызвана следующими причинами:

размером затрат ресурсов на

Наибольшее воздействие на рыночную активность оказывает особый тип неполной информации -

Наибольшее воздействие на рыночную активность оказывает особый тип неполной информации -

ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ

Асимметрия

На рынке продуктов

На рынке страхования

На рынке кредитов

На рынке труда

ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ

Асимметрия

На рынке продуктов

На рынке страхования

На рынке кредитов

На рынке труда

ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ

Асимметрия

Наличие скрытых характеристик

Наличие скрытых действий

ВИДЫ АСИММЕТРИИ ИНФОРМАЦИИ

Асимметрия

Наличие скрытых характеристик

Наличие скрытых действий

Первый вид возникает обычно в момент подписания контракта или в процессе

Первый вид возникает обычно в момент подписания контракта или в процессе

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ

Трансакционные издержки – это издержки, возникающие при осуществлении трансакций.

ТРАНСАКЦИОННЫЕ ИЗДЕРЖКИ

Трансакционные издержки – это издержки, возникающие при осуществлении трансакций.

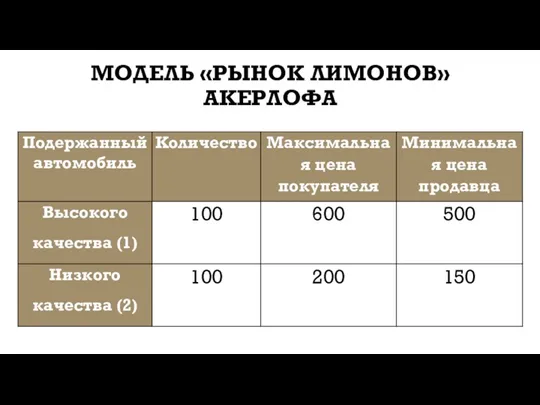

МОДЕЛЬ «РЫНОК ЛИМОНОВ» АКЕРЛОФА

МОДЕЛЬ «РЫНОК ЛИМОНОВ» АКЕРЛОФА

1.ИНФОРМАЦИЯ ПОЛНАЯ И СИММЕТРИЧНАЯ

Если бы качество конкретного автомобиля было известно и

1.ИНФОРМАЦИЯ ПОЛНАЯ И СИММЕТРИЧНАЯ

Если бы качество конкретного автомобиля было известно и

2. ИНФОРМАЦИЯ НЕПОЛНАЯ, НО СИММЕТРИЧНАЯ

Предположим, что ни покупателю, ни продавцу не

2. ИНФОРМАЦИЯ НЕПОЛНАЯ, НО СИММЕТРИЧНАЯ

Предположим, что ни покупателю, ни продавцу не

3. ИНФОРМАЦИЯ НЕПОЛНАЯ И АСИММЕТРИЧНАЯ

3. ИНФОРМАЦИЯ НЕПОЛНАЯ И АСИММЕТРИЧНАЯ

ИТОГИ ЭКСПЕРИМЕНТАЛЬНОГО ИЗУЧЕНИЯ ВОПРОСА

Без бренда или рекламы были проданы лишь «лимоны».

В

ИТОГИ ЭКСПЕРИМЕНТАЛЬНОГО ИЗУЧЕНИЯ ВОПРОСА

Без бренда или рекламы были проданы лишь «лимоны».

В

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ НА РЫНКЕ СТРАХОВАНИЯ

Пусть речь идет о страховании

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ НА РЫНКЕ СТРАХОВАНИЯ

Пусть речь идет о страховании

Скажем, господин А – это ответственный и хозяйственный человек, следящий за

Скажем, господин А – это ответственный и хозяйственный человек, следящий за

Господин Б владеет таким же домом. Он рассеян и легкомыслен (и

Господин Б владеет таким же домом. Он рассеян и легкомыслен (и

Итак, владельцы домов, вероятность пожара в которых меньше 1/1000 откажутся от

Итак, владельцы домов, вероятность пожара в которых меньше 1/1000 откажутся от

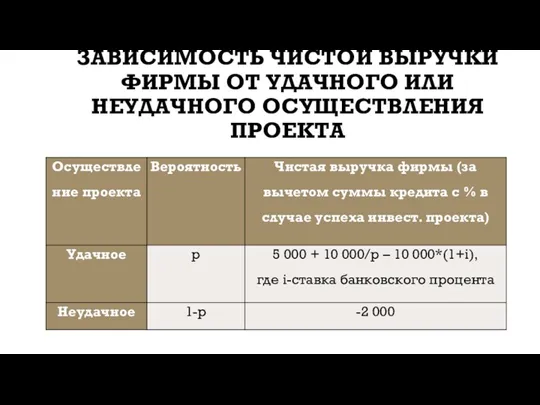

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ

Простая модель равновесия на рынке кредитов существенно

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ

Простая модель равновесия на рынке кредитов существенно

Фирма просит у банка 10 000 млн. руб. на осуществление инвестиционного

Фирма просит у банка 10 000 млн. руб. на осуществление инвестиционного

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ

АСИММЕТРИЧНАЯ ИНФОРМАЦИЯ НА РЫНКЕ КРЕДИТОВ

ЗАВИСИМОСТЬ ЧИСТОЙ ВЫРУЧКИ ФИРМЫ ОТ УДАЧНОГО ИЛИ НЕУДАЧНОГО ОСУЩЕСТВЛЕНИЯ ПРОЕКТА

ЗАВИСИМОСТЬ ЧИСТОЙ ВЫРУЧКИ ФИРМЫ ОТ УДАЧНОГО ИЛИ НЕУДАЧНОГО ОСУЩЕСТВЛЕНИЯ ПРОЕКТА

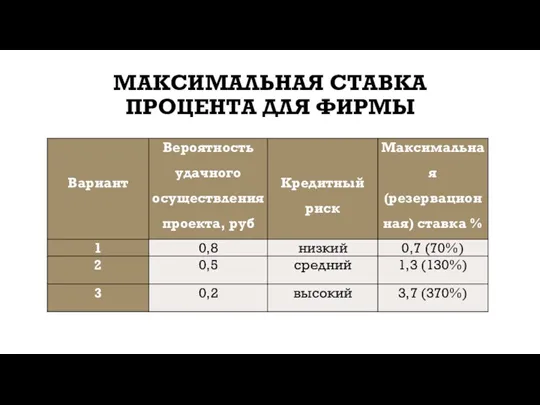

МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА, КОТОРУЮ ГОТОВА УПЛАТИТЬ ФИРМА

Определяется из уравнения:

(5 000 +

МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА, КОТОРУЮ ГОТОВА УПЛАТИТЬ ФИРМА

Определяется из уравнения:

(5 000 +

МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА ДЛЯ ФИРМЫ

МАКСИМАЛЬНАЯ СТАВКА ПРОЦЕНТА ДЛЯ ФИРМЫ

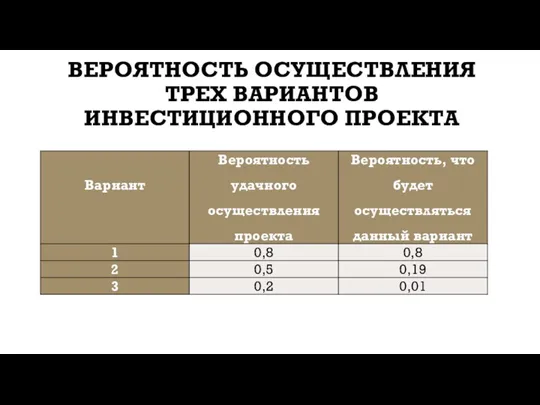

ВЕРОЯТНОСТЬ ОСУЩЕСТВЛЕНИЯ ТРЕХ ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

ВЕРОЯТНОСТЬ ОСУЩЕСТВЛЕНИЯ ТРЕХ ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

БАНКОВСКАЯ СТАВКА ПРОЦЕНТА

Ожидаемая вероятность успешного осуществления инвестиционного проекта с точки зрения

БАНКОВСКАЯ СТАВКА ПРОЦЕНТА

Ожидаемая вероятность успешного осуществления инвестиционного проекта с точки зрения

НЕСОВЕРШЕНСТВО ИНФОРМАЦИИ О ЦЕНАХ

Предположим, турист хотел бы купить сувенир в небольшом

НЕСОВЕРШЕНСТВО ИНФОРМАЦИИ О ЦЕНАХ

Предположим, турист хотел бы купить сувенир в небольшом

Фирма назначает цену Р* = Рс + е, где е — небольшое положительное число

Турист

Фирма назначает цену Р* = Рс + е, где е — небольшое положительное число

Турист

РАВНОВЕСНАЯ ЦЕНА

Выясним, находятся ли магазины, устанавливающие цену Р*, в равновесии. Видимо,

РАВНОВЕСНАЯ ЦЕНА

Выясним, находятся ли магазины, устанавливающие цену Р*, в равновесии. Видимо,

СПОСОБЫ УСТРАНЕНИЯ И СПОСОБЫ УСИЛЕНИЯ АСИММЕТРИИ ЦЕНОВОЙ ИНФОРМАЦИИ

Уровень влияния информированности покупателей

СПОСОБЫ УСТРАНЕНИЯ И СПОСОБЫ УСИЛЕНИЯ АСИММЕТРИИ ЦЕНОВОЙ ИНФОРМАЦИИ

Уровень влияния информированности покупателей

НЕГАТИВНЫЙ ОТБОР

Подобные явления наблюдаются на рынках труда.

Нанимающийся на работу (продавец трудовых

НЕГАТИВНЫЙ ОТБОР

Подобные явления наблюдаются на рынках труда.

Нанимающийся на работу (продавец трудовых

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ НЕГАТИВНОГО ОТБОРА

Подача на рынок сигнала:

- гарантия

- штрафные санкции

- капиталовложения

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ НЕГАТИВНОГО ОТБОРА

Подача на рынок сигнала:

- гарантия

- штрафные санкции

- капиталовложения

РИСК НЕДОБРОСОВЕСТНОСТИ (МОРАЛЬНЫЙ РИСК)

К неблагоприятному отбору близок по своим последствиям другой

РИСК НЕДОБРОСОВЕСТНОСТИ (МОРАЛЬНЫЙ РИСК)

К неблагоприятному отбору близок по своим последствиям другой

КОЛЛЕКТИВНАЯ ОПЛАТА ПОТРЕБЛЯЕМОГО БЛАГА

КОЛЛЕКТИВНАЯ ОПЛАТА ПОТРЕБЛЯЕМОГО БЛАГА

ПРОБЛЕМА «ПРИНЦИПАЛ-АГЕНТ»

Особую сферу проявлений риска недобросовестности составляют контрактные отношения между сторонами,

ПРОБЛЕМА «ПРИНЦИПАЛ-АГЕНТ»

Особую сферу проявлений риска недобросовестности составляют контрактные отношения между сторонами,

УСЛОВИЯ ВОЗНИКНОВЕНИЯ РИСКА НЕДОБРОСОВЕСТНОСТИ, СВЯЗАННОГО С ПРОБЛЕМОЙ «ПРИНЦИПАЛ-АГЕНТ»

несовпадение интересов принципала и

УСЛОВИЯ ВОЗНИКНОВЕНИЯ РИСКА НЕДОБРОСОВЕСТНОСТИ, СВЯЗАННОГО С ПРОБЛЕМОЙ «ПРИНЦИПАЛ-АГЕНТ»

несовпадение интересов принципала и

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ МОРАЛЬНОГО РИСКА

контроль за действиями агента;

стимулирующие контракты;

добровольное принятие агентом более

СПОСОБЫ ПРЕДОТВРАЩЕНИЯ МОРАЛЬНОГО РИСКА

контроль за действиями агента;

стимулирующие контракты;

добровольное принятие агентом более

Итак, мы рассмотрели основные аспекты функционирования рынков с асимметричной информацией и

Итак, мы рассмотрели основные аспекты функционирования рынков с асимметричной информацией и

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Финансовая политика и бюджетирование

Финансовая политика и бюджетирование Мир денег. Причины возникновения и формы денег

Мир денег. Причины возникновения и формы денег Фондовый рынок - рынок ценных бумаг

Фондовый рынок - рынок ценных бумаг Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет

Формирование и ведение бюджетной сметы на БЦ 2020-2022 в системе Электронный бюджет Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж авто

Изменение мотивационной программы кредитных экспертов ПОС и специалистов по сопровождению продаж авто Профессиональные участники финансового рынка. Финансы и кредит

Профессиональные участники финансового рынка. Финансы и кредит Оборотные средства предприятия

Оборотные средства предприятия Эффективность функционирования организации

Эффективность функционирования организации Ценные бумаги

Ценные бумаги Имущественное страхование

Имущественное страхование Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит Налог на добавленную стоимость

Налог на добавленную стоимость Моя профессия - бухгалтер

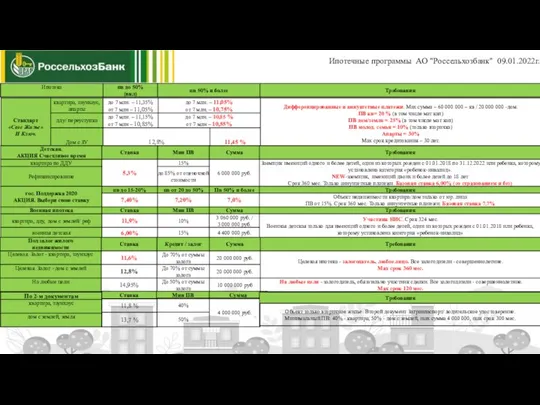

Моя профессия - бухгалтер Ипотечные программы АО Россельхозбанк

Ипотечные программы АО Россельхозбанк Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Бюджет. Бюджетная классификация доходов и расходов. (Тема 1) Газпромбанк: история, принципы деятельности и услуги

Газпромбанк: история, принципы деятельности и услуги Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3)

Структура расходов бюджета. Бюджетная классификация расходов. Бесплатные услуги населению. (Тема 3) Медиация в банкротстве

Медиация в банкротстве Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Доходність інвестованих коштів в підприємство

Доходність інвестованих коштів в підприємство Аудит как средство контроля в борьбе с теневой экономикой

Аудит как средство контроля в борьбе с теневой экономикой Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила

Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила Экономический смысл ставки дисконтирования. (Лекция 4)

Экономический смысл ставки дисконтирования. (Лекция 4) Инвестиционный проект: содержание, классификация, фазы развития

Инвестиционный проект: содержание, классификация, фазы развития