- Бюджет. Бюджетная классификация доходов и расходов. (Тема 1)

Содержание

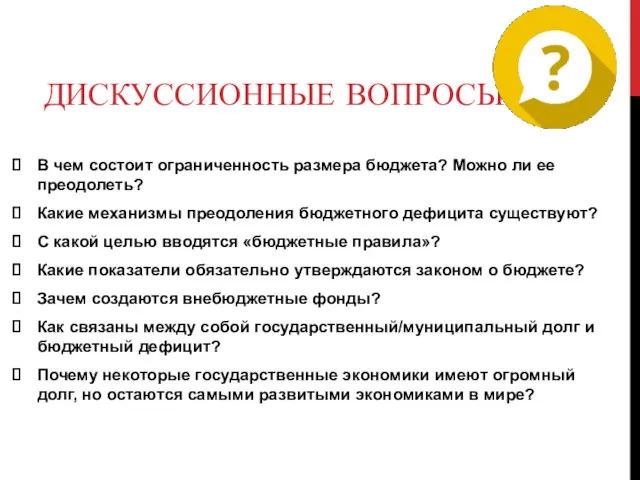

- 2. ДИСКУССИОННЫЕ ВОПРОСЫ В чем состоит ограниченность размера бюджета? Можно ли ее преодолеть? Какие механизмы преодоления бюджетного

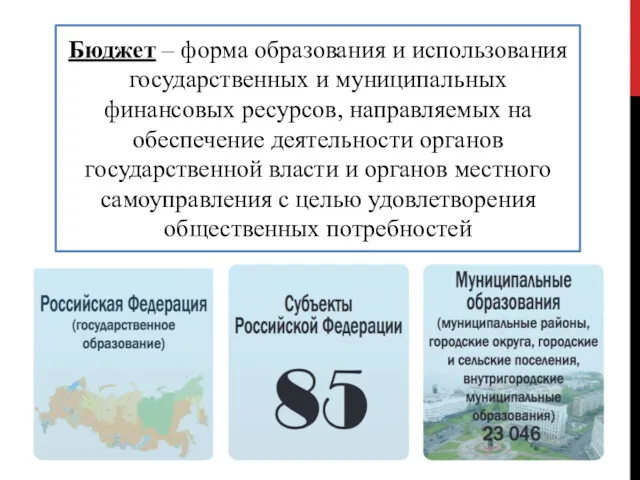

- 3. Бюджет – форма образования и использования государственных и муниципальных финансовых ресурсов, направляемых на обеспечение деятельности органов

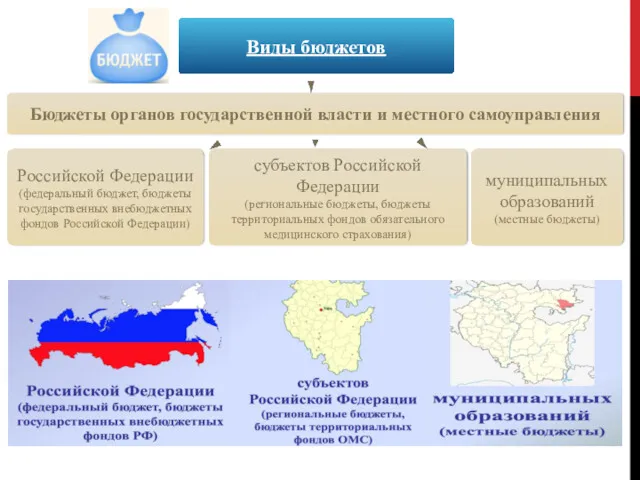

- 4. Виды бюджетов Бюджеты органов государственной власти и местного самоуправления субъектов Российской Федерации (региональные бюджеты, бюджеты территориальных

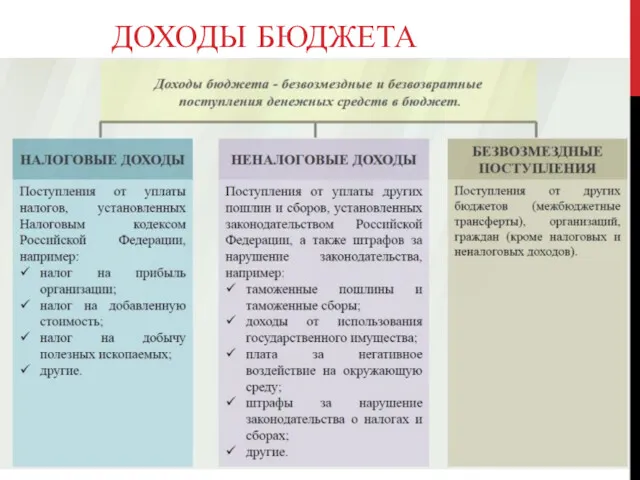

- 5. ДОХОДЫ БЮДЖЕТА

- 6. РАСХОДЫ БЮДЖЕТА По типам расходных обязательств По государственным программам По функциям государства По ведомствам

- 7. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ Расходы федерального бюджета Российской Федерации в соответствии с функциональной классификацией, %, 2014-2015 гг.

- 8. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ Функциональная классификация, регламентируемая российским законодательством, согласуется с международными нормами и в некоторых случаях

- 9. БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на

- 10. ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА Доходы – Расходы = Дефицит (Профицит) Доходы Дефицит (расходы больше доходов) Доходы

- 11. ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА При дефицитном бюджете растет долг и (или) снижаются остатки (накопления) При профицитном

- 12. СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном

- 13. В настоящее время операции, рассматриваемые как источники финансирования дефицита бюджета, осуществляются не только при дефиците бюджета,

- 14. СУВЕРЕННЫЕ ФОНДЫ В составе Федерального бюджета: суверенные фонды Стабилизационный фонд - был создан в 2004 году,

- 15. Резервный фонд Нормативная величина Резервного фонда утверждается ФЗ о федеральном бюджете на очередной финансовый год и

- 16. Резервный фонд Если фактическая цена на нефть выше базовой, избыток нефтегазовых доходов направляется на пополнение Резервного

- 17. Фонд национального благосостояния Фонд национального благосостояния формируется за счет дополнительных нефтегазовых доходов федерального бюджета в случае,

- 18. Фонд национального благосостояния Увеличение объема ФНБ в 2015-2017 годах прогнозируется за счет положительной курсовой разницы и

- 19. БЮДЖЕТНЫЕ ПРАВИЛА Общий объем расходов федерального бюджета не может превышать суммы ненефтегазовых доходов, нефтегазовых доходов (рассчитанных

- 20. Закон о бюджете — это основной финансовый план аккумулирования, распределения и использования денежного в форме нормативного

- 21. БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

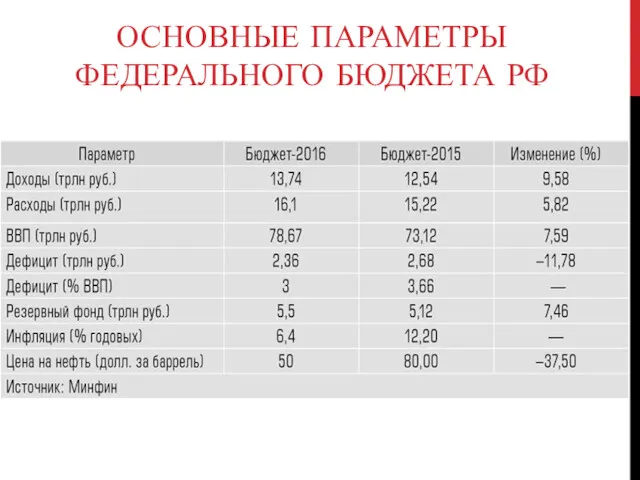

- 22. ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

- 23. ВНЕБЮДЖЕТНЫЕ ФОНДЫ Внебюджетные (специальные) фонды - форма организации государственных и муниципальных финансов. Предполагает организационное обособление денежных

- 24. Целевое назначение внебюджетных фондов является их основным отличительным признаком. Внебюджетные фонды обеспечивают реализацию полномочий органов государственной

- 25. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

- 26. ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ПЕНСИОННОГО ФОНДА РФ

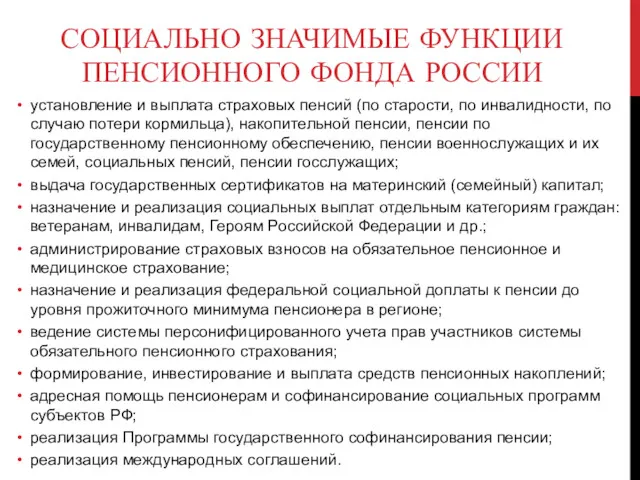

- 27. СОЦИАЛЬНО ЗНАЧИМЫЕ ФУНКЦИИ ПЕНСИОННОГО ФОНДА РОССИИ установление и выплата страховых пенсий (по старости, по инвалидности, по

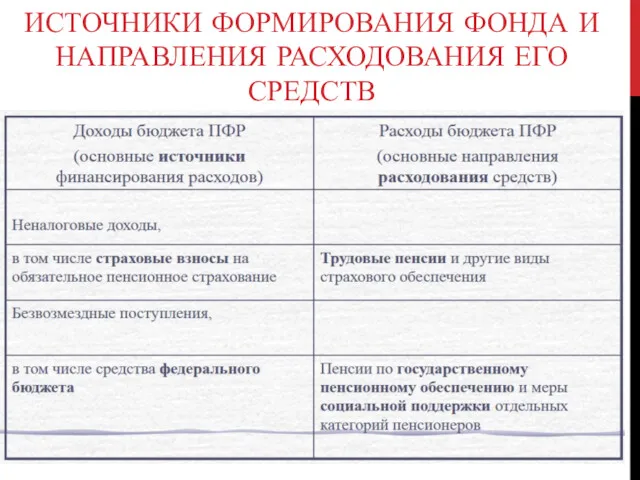

- 28. ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

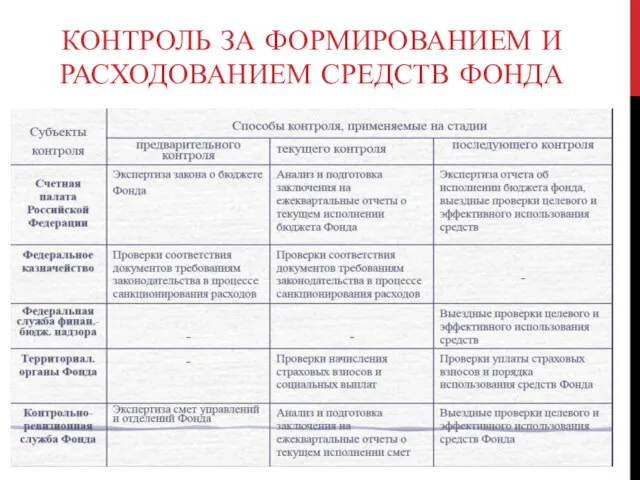

- 29. КОНТРОЛЬ ЗА ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

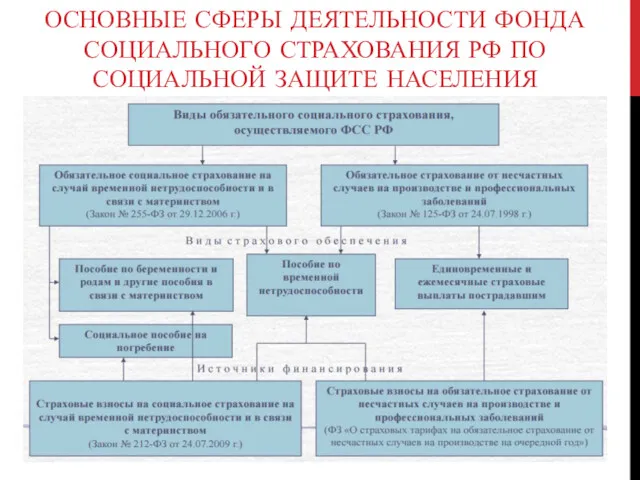

- 30. ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО СОЦИАЛЬНОЙ ЗАЩИТЕ НАСЕЛЕНИЯ

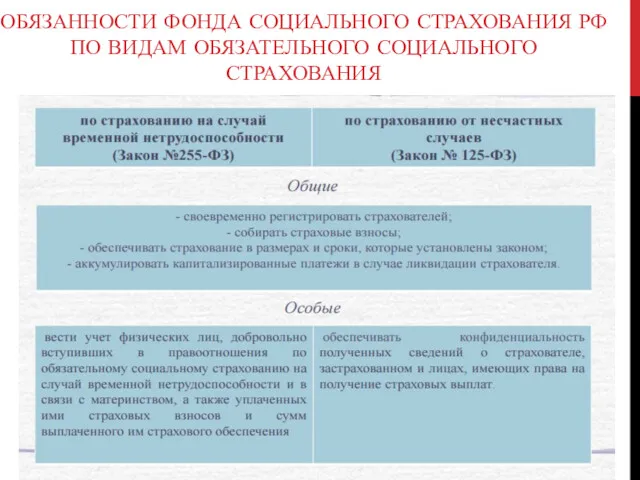

- 31. ОБЯЗАННОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО ВИДАМ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

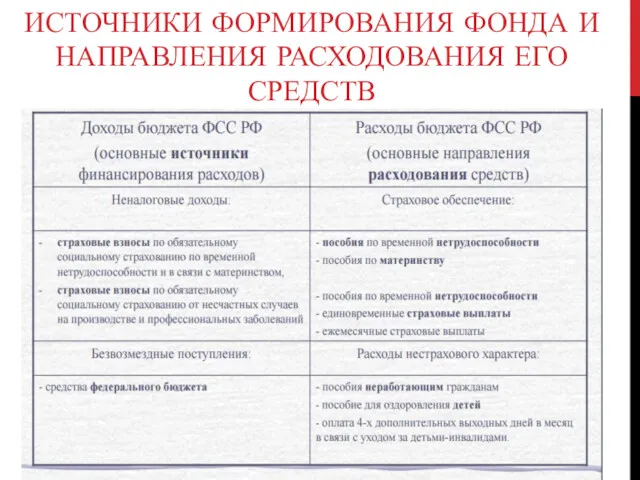

- 32. ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

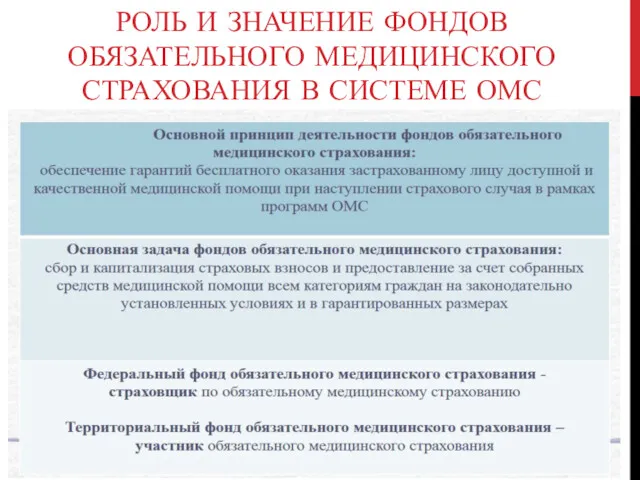

- 33. РОЛЬ И ЗНАЧЕНИЕ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В СИСТЕМЕ ОМС

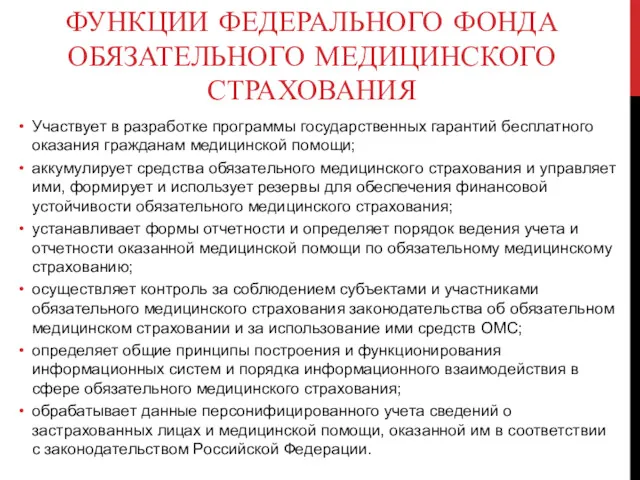

- 34. ФУНКЦИИ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ Участвует в разработке программы государственных гарантий бесплатного оказания гражданам медицинской

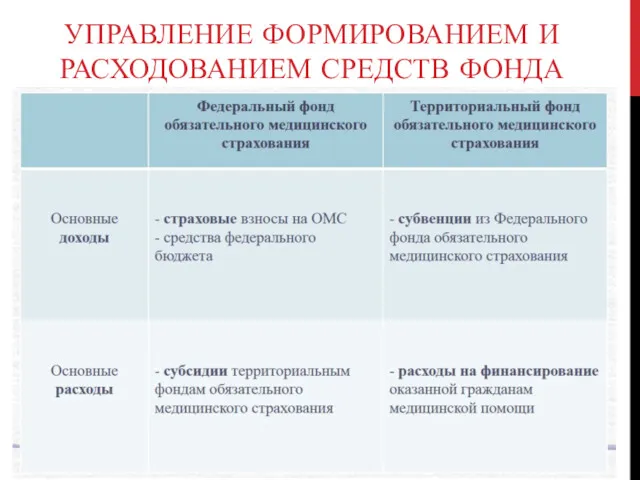

- 35. УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

- 36. ФИНАНСОВЫЕ ОТНОШЕНИЯ МЕЖДУ ФОНДАМИ ОМС И ИНЫМИ СУБЪЕКТАМИ И УЧАСТНИКАМИ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

- 37. ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ДОЛГ – обязательства, возникающие из государственных или муниципальных заимствований, гарантий по обязательствам третьих лиц,

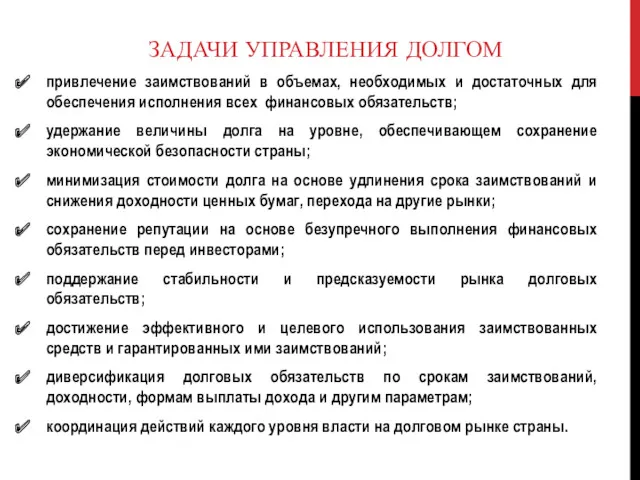

- 38. ЗАДАЧИ УПРАВЛЕНИЯ ДОЛГОМ привлечение заимствований в объемах, необходимых и достаточных для обеспечения исполнения всех финансовых обязательств;

- 40. Скачать презентацию

ДИСКУССИОННЫЕ ВОПРОСЫ

В чем состоит ограниченность размера бюджета? Можно ли ее преодолеть?

Какие

ДИСКУССИОННЫЕ ВОПРОСЫ

В чем состоит ограниченность размера бюджета? Можно ли ее преодолеть?

Какие

Бюджет – форма образования и использования государственных и муниципальных финансовых ресурсов,

Бюджет – форма образования и использования государственных и муниципальных финансовых ресурсов,

Виды бюджетов

Бюджеты органов государственной власти и местного самоуправления

субъектов Российской Федерации

(региональные бюджеты,

Виды бюджетов

Бюджеты органов государственной власти и местного самоуправления

субъектов Российской Федерации

(региональные бюджеты,

ДОХОДЫ БЮДЖЕТА

ДОХОДЫ БЮДЖЕТА

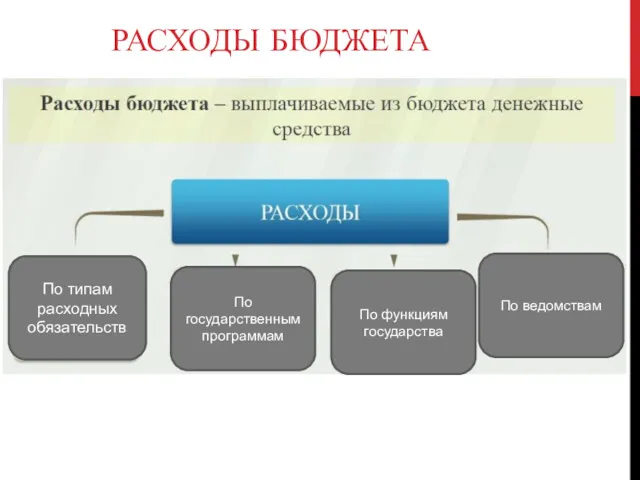

РАСХОДЫ БЮДЖЕТА

По типам расходных обязательств

По государственным программам

По функциям государства

По ведомствам

РАСХОДЫ БЮДЖЕТА

По типам расходных обязательств

По государственным программам

По функциям государства

По ведомствам

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Расходы федерального бюджета Российской Федерации в соответствии с функциональной

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Расходы федерального бюджета Российской Федерации в соответствии с функциональной

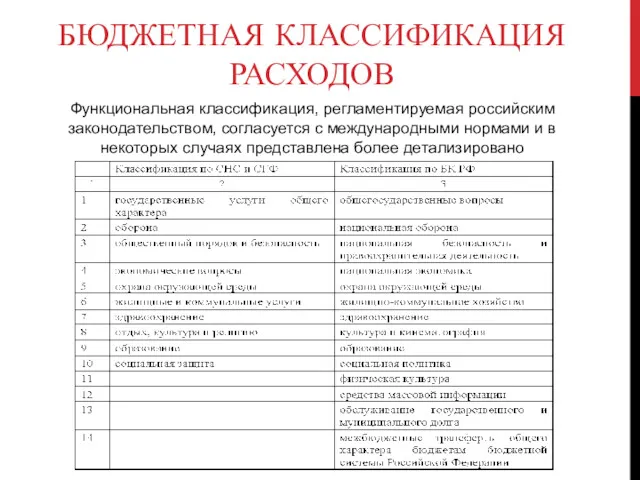

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Функциональная классификация, регламентируемая российским законодательством, согласуется с международными нормами

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Функциональная классификация, регламентируемая российским законодательством, согласуется с международными нормами

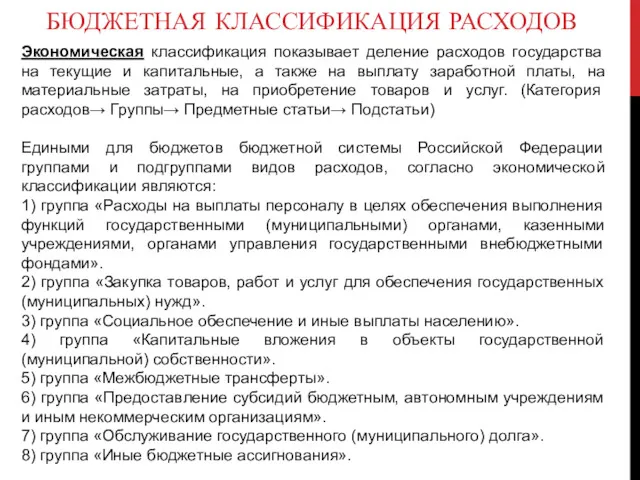

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Экономическая классификация показывает деление расходов государства на текущие и

БЮДЖЕТНАЯ КЛАССИФИКАЦИЯ РАСХОДОВ

Экономическая классификация показывает деление расходов государства на текущие и

ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

Доходы – Расходы = Дефицит (Профицит)

Доходы

Дефицит

(расходы больше доходов)

Доходы

Расходы

Расходы

Профицит

(доходы

ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

Доходы – Расходы = Дефицит (Профицит)

Доходы

Дефицит

(расходы больше доходов)

Доходы

Расходы

Расходы

Профицит

(доходы

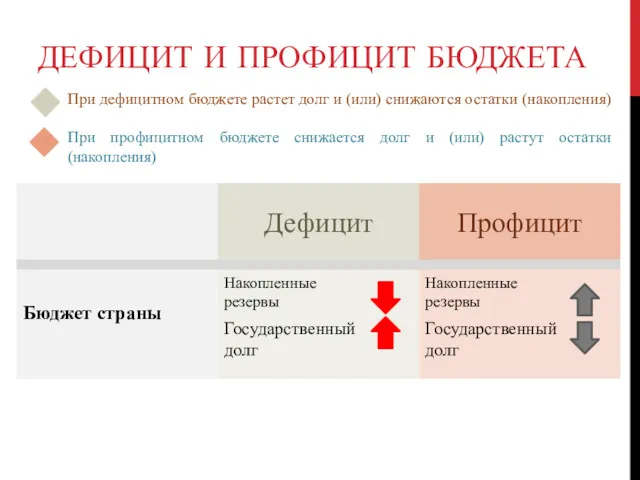

ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

При дефицитном бюджете растет долг и (или) снижаются

ДЕФИЦИТ И ПРОФИЦИТ БЮДЖЕТА

При дефицитном бюджете растет долг и (или) снижаются

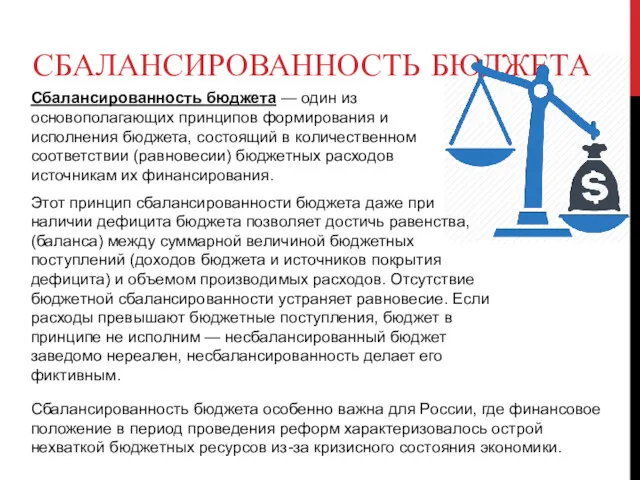

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения

СБАЛАНСИРОВАННОСТЬ БЮДЖЕТА

Сбалансированность бюджета — один из основополагающих принципов формирования и исполнения

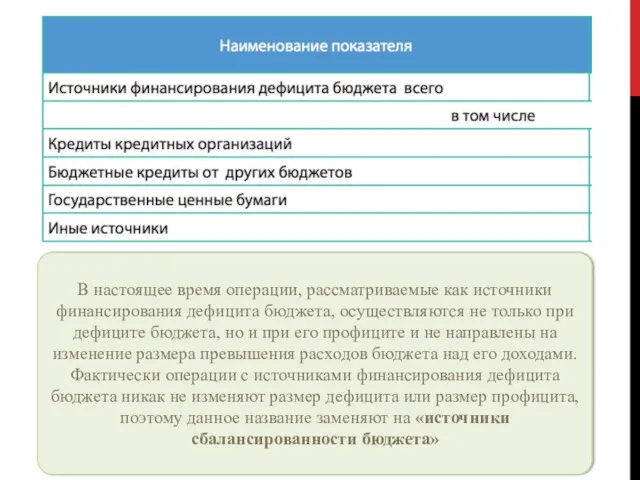

В настоящее время операции, рассматриваемые как источники финансирования дефицита бюджета, осуществляются

В настоящее время операции, рассматриваемые как источники финансирования дефицита бюджета, осуществляются

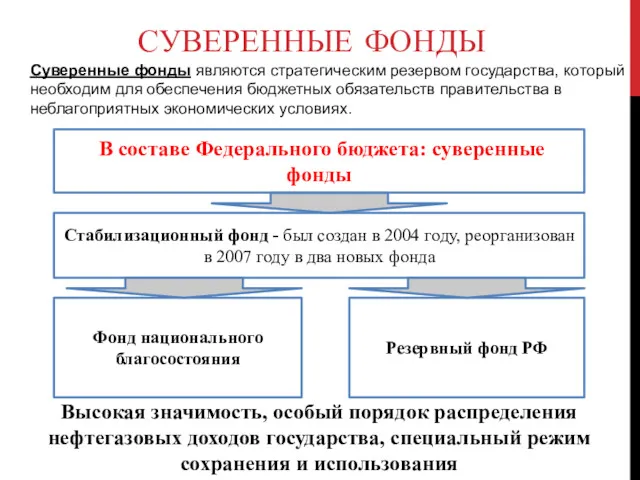

СУВЕРЕННЫЕ ФОНДЫ

В составе Федерального бюджета: суверенные фонды

Стабилизационный фонд - был

СУВЕРЕННЫЕ ФОНДЫ

В составе Федерального бюджета: суверенные фонды

Стабилизационный фонд - был

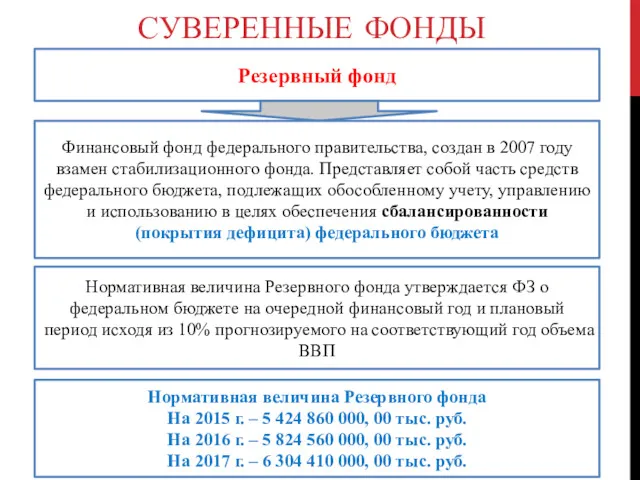

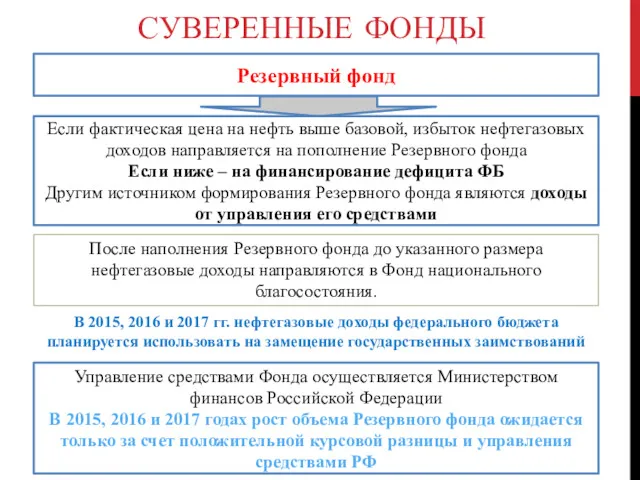

Резервный фонд

Нормативная величина Резервного фонда утверждается ФЗ о федеральном бюджете на

Резервный фонд

Нормативная величина Резервного фонда утверждается ФЗ о федеральном бюджете на

Резервный фонд

Если фактическая цена на нефть выше базовой, избыток нефтегазовых доходов

Резервный фонд

Если фактическая цена на нефть выше базовой, избыток нефтегазовых доходов

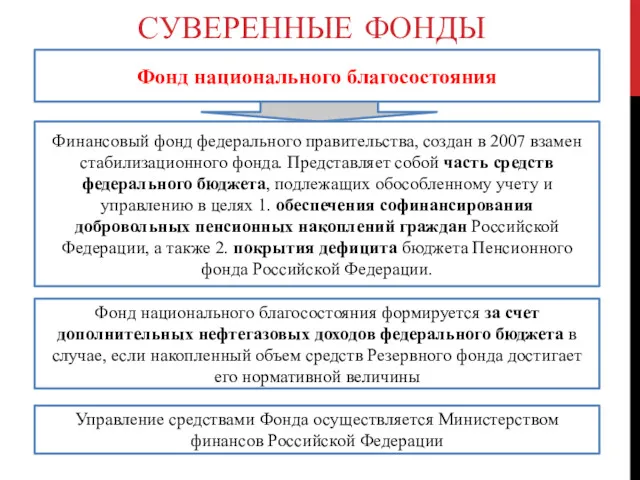

Фонд национального благосостояния

Фонд национального благосостояния формируется за счет дополнительных нефтегазовых доходов

Фонд национального благосостояния

Фонд национального благосостояния формируется за счет дополнительных нефтегазовых доходов

Фонд национального благосостояния

Увеличение объема ФНБ в 2015-2017 годах прогнозируется за счет

Фонд национального благосостояния

Увеличение объема ФНБ в 2015-2017 годах прогнозируется за счет

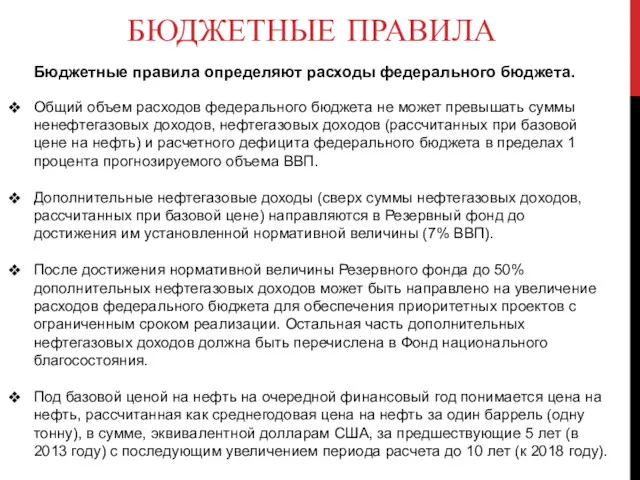

БЮДЖЕТНЫЕ ПРАВИЛА

Общий объем расходов федерального бюджета не может превышать суммы ненефтегазовых

БЮДЖЕТНЫЕ ПРАВИЛА

Общий объем расходов федерального бюджета не может превышать суммы ненефтегазовых

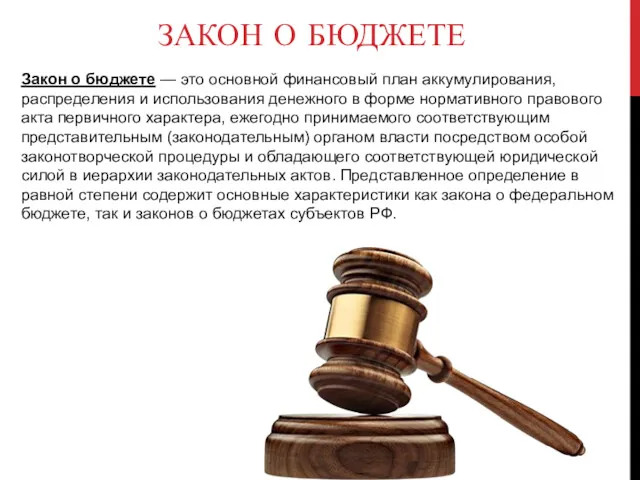

Закон о бюджете — это основной финансовый план аккумулирования, распределения и

Закон о бюджете — это основной финансовый план аккумулирования, распределения и

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

БЮДЖЕТНАЯ СИСТЕМА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

ОСНОВНЫЕ ПАРАМЕТРЫ ФЕДЕРАЛЬНОГО БЮДЖЕТА РФ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Внебюджетные (специальные) фонды - форма организации государственных и муниципальных финансов.

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Внебюджетные (специальные) фонды - форма организации государственных и муниципальных финансов.

Целевое назначение внебюджетных фондов является их основным отличительным признаком. Внебюджетные фонды

Целевое назначение внебюджетных фондов является их основным отличительным признаком. Внебюджетные фонды

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

ВНЕБЮДЖЕТНЫЕ ФОНДЫ

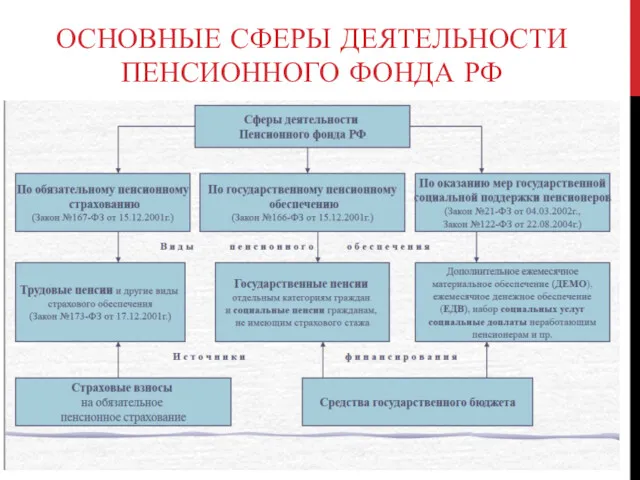

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ПЕНСИОННОГО ФОНДА РФ

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ПЕНСИОННОГО ФОНДА РФ

СОЦИАЛЬНО ЗНАЧИМЫЕ ФУНКЦИИ ПЕНСИОННОГО ФОНДА РОССИИ

установление и выплата страховых пенсий (по

СОЦИАЛЬНО ЗНАЧИМЫЕ ФУНКЦИИ ПЕНСИОННОГО ФОНДА РОССИИ

установление и выплата страховых пенсий (по

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

КОНТРОЛЬ ЗА ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

КОНТРОЛЬ ЗА ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО СОЦИАЛЬНОЙ ЗАЩИТЕ НАСЕЛЕНИЯ

ОСНОВНЫЕ СФЕРЫ ДЕЯТЕЛЬНОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО СОЦИАЛЬНОЙ ЗАЩИТЕ НАСЕЛЕНИЯ

ОБЯЗАННОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО ВИДАМ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

ОБЯЗАННОСТИ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ РФ ПО ВИДАМ ОБЯЗАТЕЛЬНОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

ИСТОЧНИКИ ФОРМИРОВАНИЯ ФОНДА И НАПРАВЛЕНИЯ РАСХОДОВАНИЯ ЕГО СРЕДСТВ

РОЛЬ И ЗНАЧЕНИЕ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В СИСТЕМЕ ОМС

РОЛЬ И ЗНАЧЕНИЕ ФОНДОВ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ В СИСТЕМЕ ОМС

ФУНКЦИИ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Участвует в разработке программы государственных гарантий

ФУНКЦИИ ФЕДЕРАЛЬНОГО ФОНДА ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

Участвует в разработке программы государственных гарантий

УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ И РАСХОДОВАНИЕМ СРЕДСТВ ФОНДА

ФИНАНСОВЫЕ ОТНОШЕНИЯ МЕЖДУ ФОНДАМИ ОМС И ИНЫМИ СУБЪЕКТАМИ И УЧАСТНИКАМИ ОБЯЗАТЕЛЬНОГО

ФИНАНСОВЫЕ ОТНОШЕНИЯ МЕЖДУ ФОНДАМИ ОМС И ИНЫМИ СУБЪЕКТАМИ И УЧАСТНИКАМИ ОБЯЗАТЕЛЬНОГО

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ДОЛГ

– обязательства, возникающие из государственных или муниципальных заимствований,

ГОСУДАРСТВЕННЫЙ (МУНИЦИПАЛЬНЫЙ) ДОЛГ

– обязательства, возникающие из государственных или муниципальных заимствований,

ЗАДАЧИ УПРАВЛЕНИЯ ДОЛГОМ

привлечение заимствований в объемах, необходимых и достаточных для обеспечения

ЗАДАЧИ УПРАВЛЕНИЯ ДОЛГОМ

привлечение заимствований в объемах, необходимых и достаточных для обеспечения

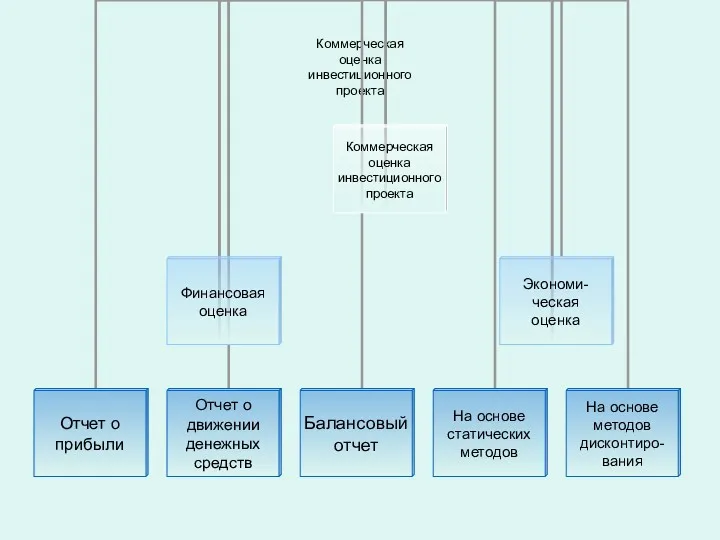

Оценка инвестиционного проекта

Оценка инвестиционного проекта Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Андеррайтинговые операции банков

Андеррайтинговые операции банков Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Операции на международном валютном рынке

Операции на международном валютном рынке Сущность, функции и роль страхования

Сущность, функции и роль страхования Тарифная политика в страховании

Тарифная политика в страховании Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Дробление бизнеса

Дробление бизнеса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Этика оценщиков

Этика оценщиков Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6