- Банковские услуги и отношения людей с банками

Содержание

- 2. Методические материалы курса Программа курса Презентации к лекциям Рабочая тетрадь Видеоматериалы к лекциям: https://fmc.hse.ru/bezdudnivideo Методические материалы:

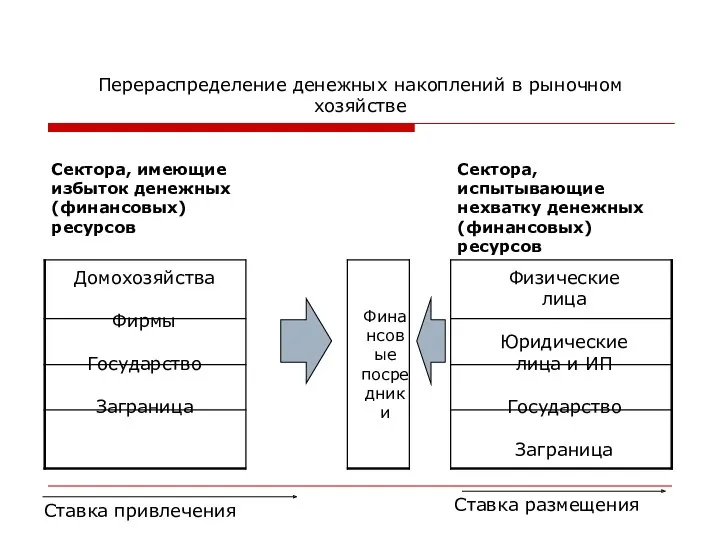

- 3. Перераспределение денежных накоплений в рыночном хозяйстве Домохозяйства Фирмы Государство Заграница Физические лица Юридические лица и ИП

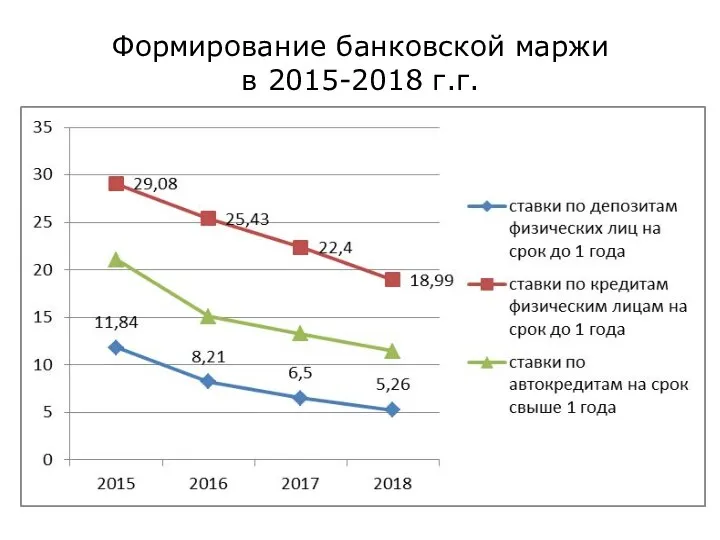

- 4. Формирование банковской маржи в 2015-2018 г.г.

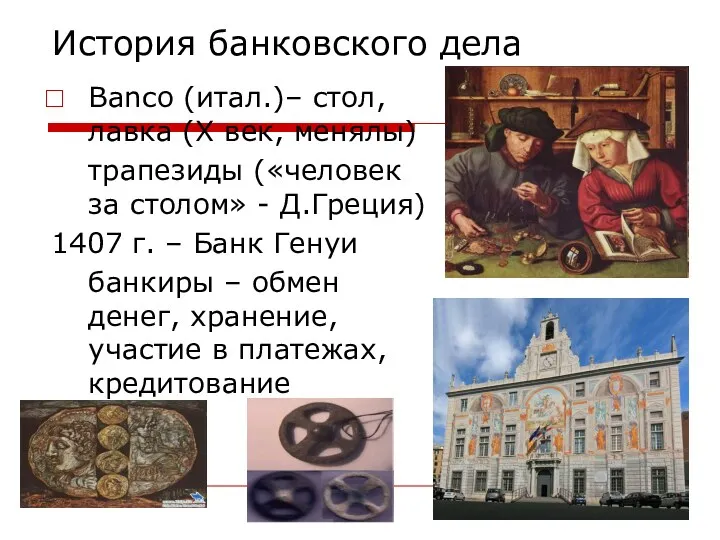

- 5. История банковского дела Banco (итал.)– стол, лавка (Х век, менялы) трапезиды («человек за столом» - Д.Греция)

- 6. Сущность банка: банк как специфическое предприятие производит продукт особого рода в виде денег и платежных средств.

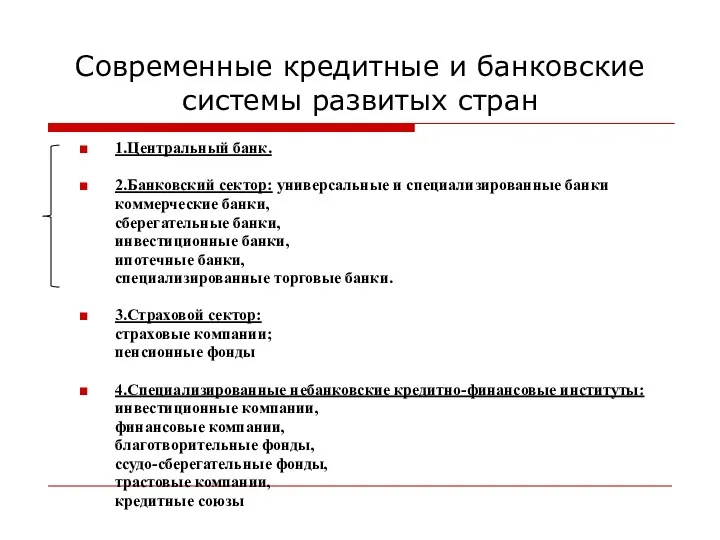

- 7. Современные кредитные и банковские системы развитых стран 1.Центральный банк. 2.Банковский сектор: универсальные и специализированные банки коммерческие

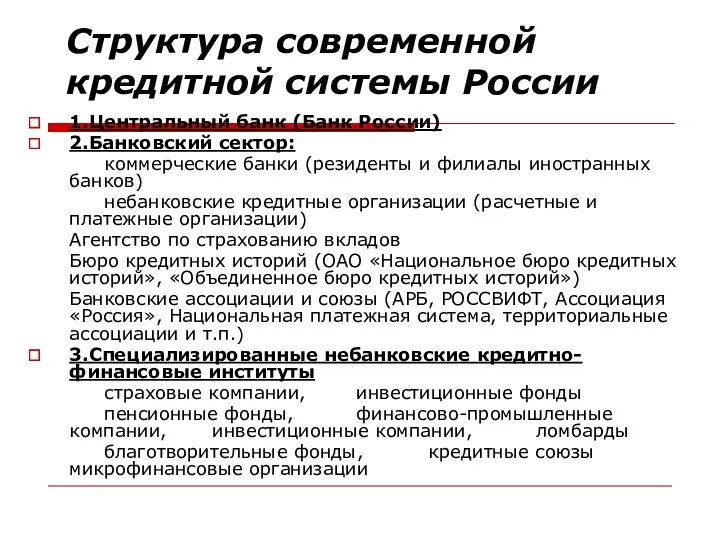

- 8. Структура современной кредитной системы России 1.Центральный банк (Банк России) 2.Банковский сектор: коммерческие банки (резиденты и филиалы

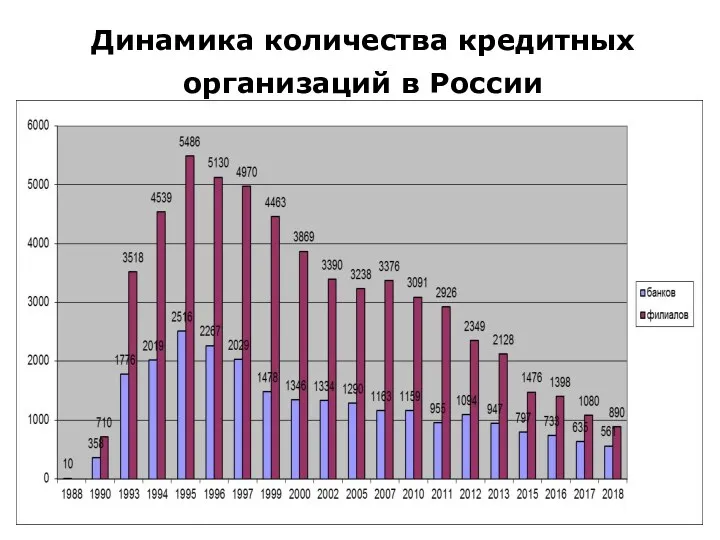

- 9. Динамика количества кредитных организаций в России

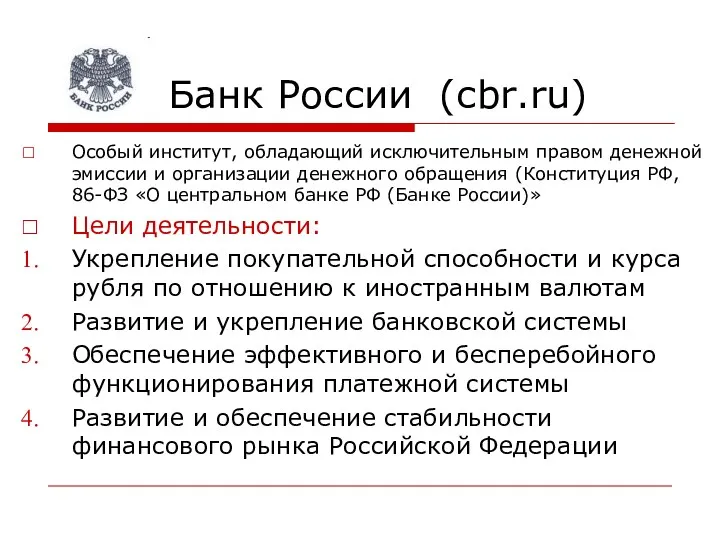

- 10. Банк России (сbr.ru) Особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения (Конституция РФ,

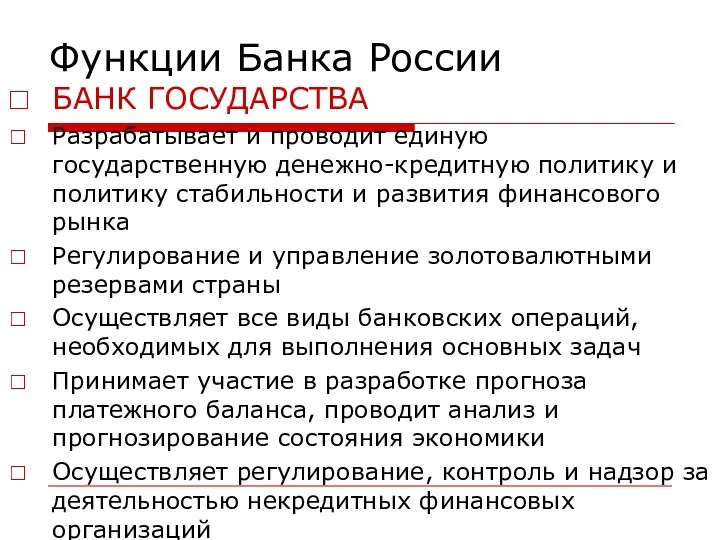

- 12. Функции Банка России БАНК ГОСУДАРСТВА Разрабатывает и проводит единую государственную денежно-кредитную политику и политику стабильности и

- 13. Инструменты кредитно-денежной политики ЦБ РФ Ставка рефинансирования

- 14. Ставка рефинансирования

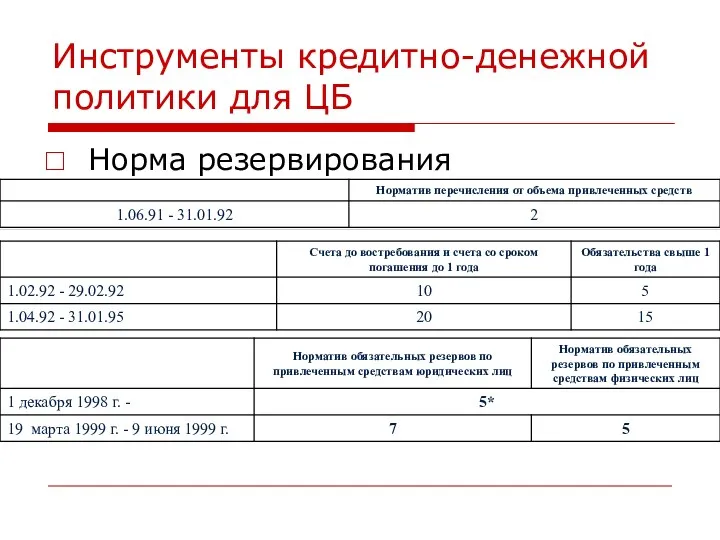

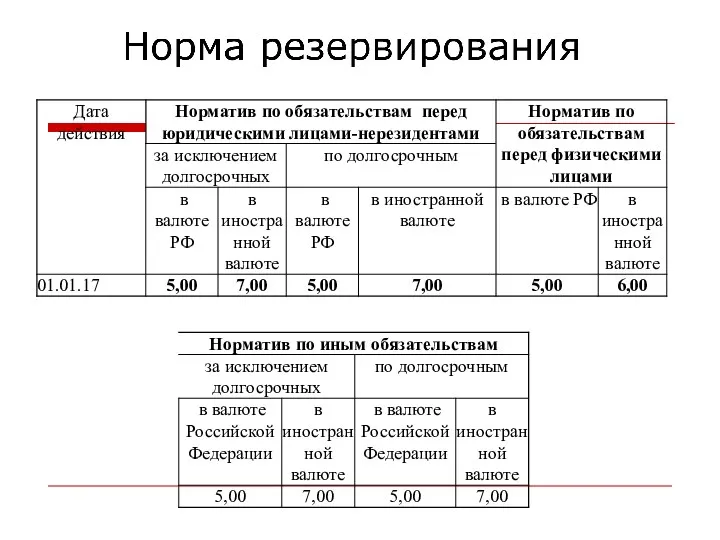

- 16. Инструменты кредитно-денежной политики для ЦБ Норма резервирования

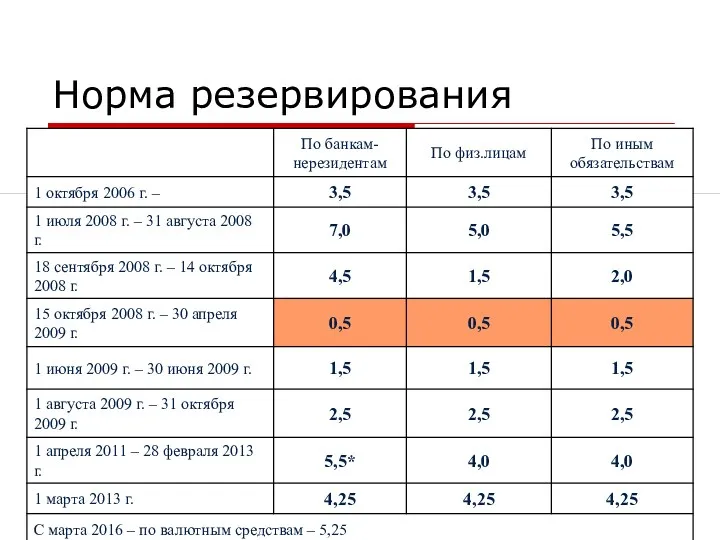

- 17. Норма резервирования

- 19. Инструменты кредитно-денежной политики для ЦБ Процентные ставки по операциям Банка России (депозиты, РЕПО, тарифы) Операции на

- 20. Специальные права заимствования (СПЗ) или СДР[1] (англ. Special Drawing Rights, SDR, SDRs) — искусственное резервное и

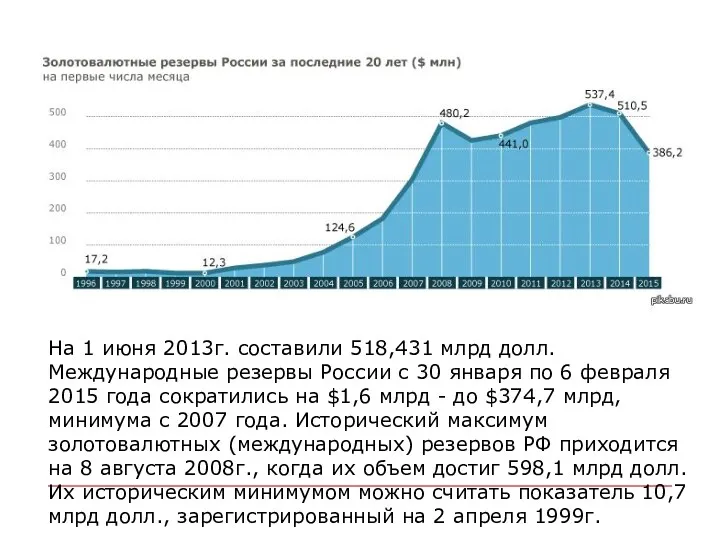

- 21. На 1 июня 2013г. составили 518,431 млрд долл. Международные резервы России с 30 января по 6

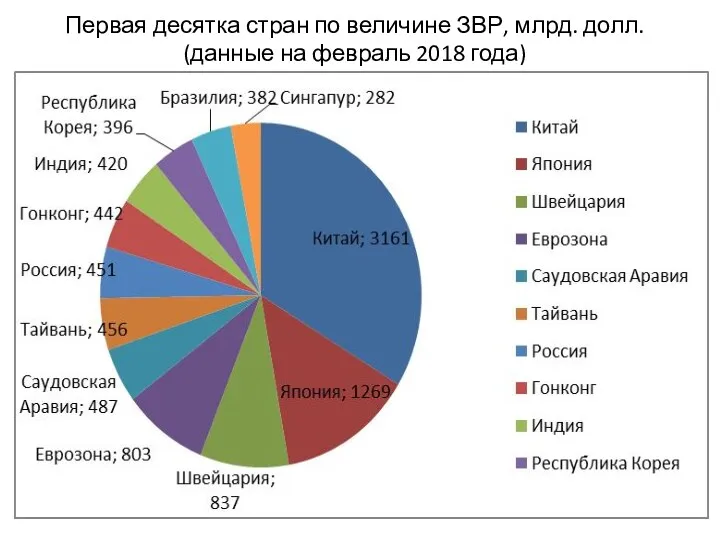

- 22. Государства с наибольшими международными резервами .

- 24. Структура российских золотовалютных резервов на январь 2018г.

- 25. Две трети золотого резерва России хранятся в Центральном хранилище Банка России[26] в Москве. Цель золотого резерва

- 26. Структура мировых запасов золота (2018)

- 27. Золотой запас России, 1993-2018

- 29. Функции Банка России БАНК БАНКОВ Осуществляет государственную регистрацию кредитных организаций, лицензирует их Устанавливает правила проведения банковских

- 30. Функции Банка России Эмиссионный центр и регулятор национальной платежной системы Монопольно осуществляет эмиссию наличных денег и

- 31. Принципы организации ЦБ РФ Территориальные учреждения Банка России (ТУ ЦБ РФ) Образовательные учреждения Вычислительные центры Расчетно-кассовые

- 32. Ресурсная база коммерческого банка Собственно банковские Собственные средства Привлеченные (заемные) средства Основной и дополнительный капитал Депозиты,

- 33. ВКЛАДЫ

- 34. Обязательства банка (предоставляемые банку на определенных условиях и подлежащие возврату)

- 35. Структура пассивов кредитных организаций по источникам средств

- 36. Структура вкладов физических лиц по срокам привлечения

- 37. Депозит – «Вещь, переданная на хранение» (лат.) - экономические отношения по поводу передачи средств клиента во

- 38. ГК РФ от 26.01.1996 N 14-ФЗ устанавливаются периоды дееспособности: дееспособность малолетних – это возраст до 14

- 39. С учетом соблюдения требований ГК РФ оформление вкладов банками осуществляется в следующем порядке: вклады на имя

- 40. РАСХОДНЫЕ ОПЕРАЦИИ ПО ВКЛАДУ: до достижения 14-летнего возраста вкладчика – законные представители (родители) несовершеннолетнего вкладчика. Сберкнижка,

- 43. Отличия вклада и текущего счета Счет используется для зачисления и перевода с него или на него

- 44. Основные характеристики банковских вкладов Договором могут быть предусмотрены любые не противоречащие закону условия возврата вклада; Условиями

- 45. Договор банковского вклада

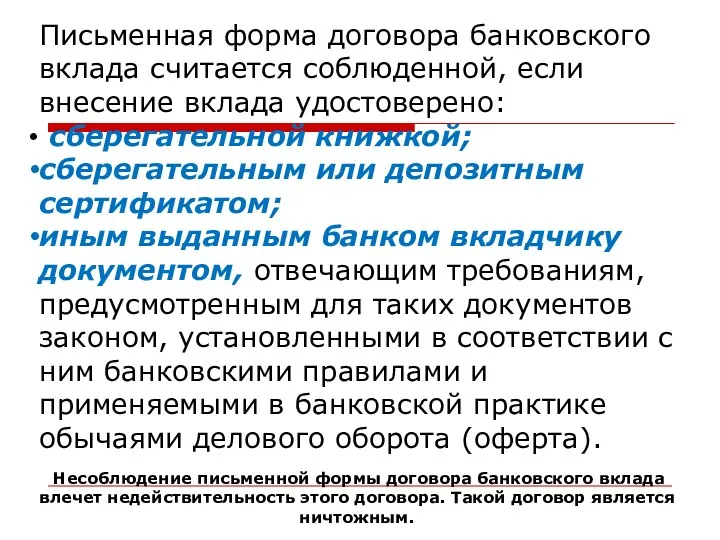

- 46. Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено: сберегательной книжкой; сберегательным или депозитным

- 47. Возврат вкладов, наследование и передача прав

- 49. Сберегательный сертификат Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

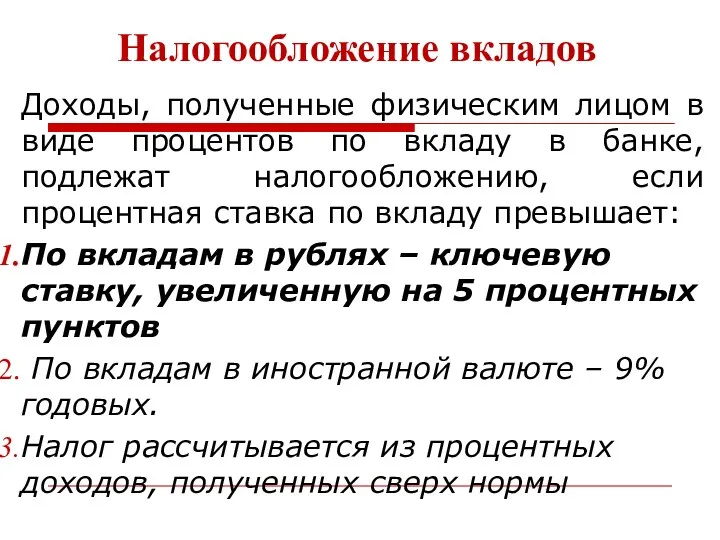

- 51. Налогообложение вкладов Доходы, полученные физическим лицом в виде процентов по вкладу, подлежат налогообложению, если процентная ставка

- 53. Системы страхования вкладов (ССВ) — механизм защиты вкладов— механизм защиты вкладов физических лиц в банках путём

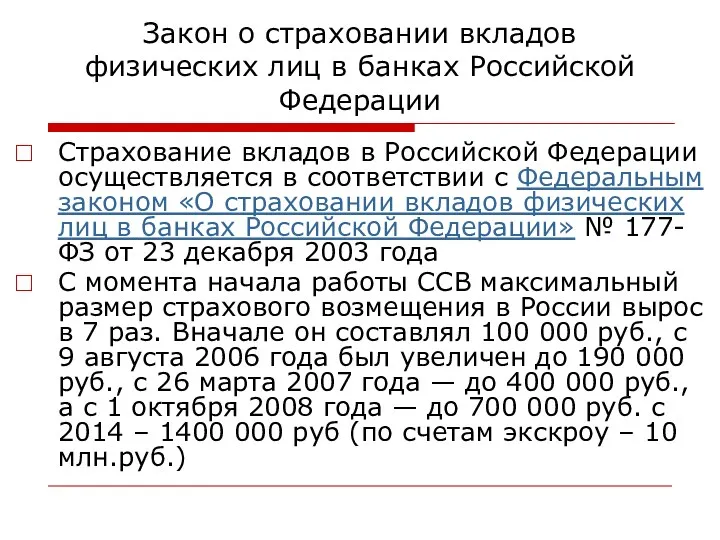

- 54. Закон о страховании вкладов физических лиц в банках Российской Федерации Страхование вкладов в Российской Федерации осуществляется

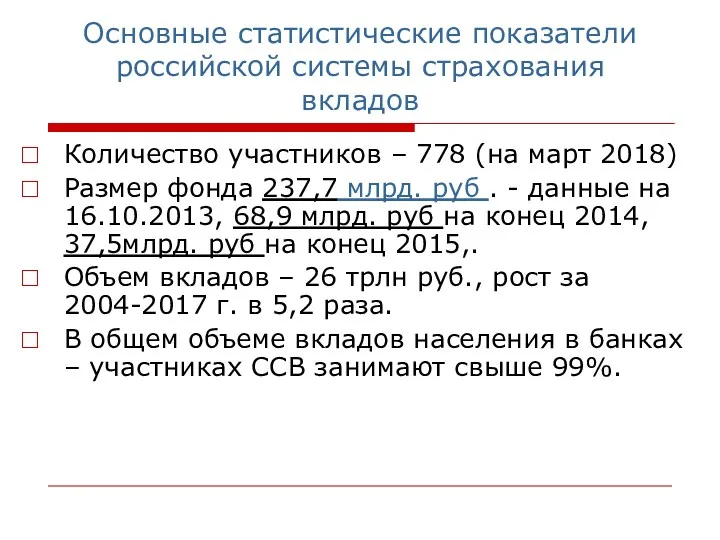

- 55. Основные статистические показатели российской системы страхования вкладов Количество участников – 778 (на март 2018) Размер фонда

- 56. Приросты вкладов населения в 2004–2017 гг. (млрд руб., %)

- 57. Рисунок 1. Количество страховых случаев и объем страховых выплат в 2005–2017 гг.

- 58. asv.org.ru

- 59. С принятием 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» и признании

- 60. Количество банков в процессе ликвидации за период деятельности Агентства

- 61. Динамика выплат кредиторам за весь период деятельности Агентства (млрд руб.)

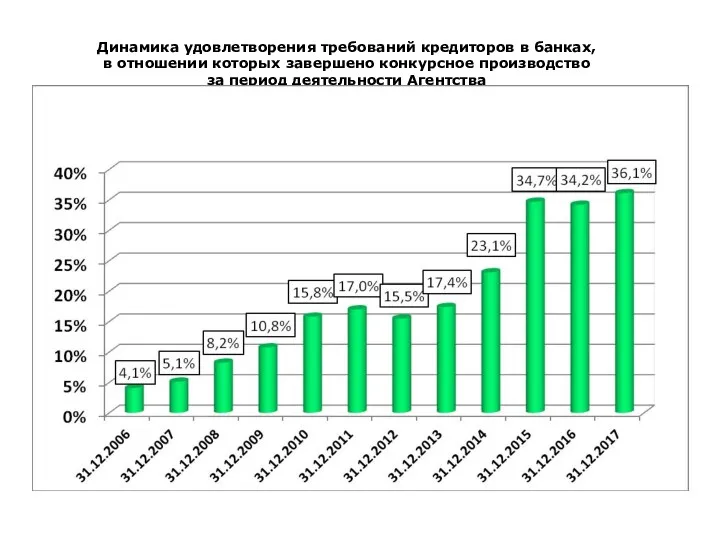

- 62. Динамика удовлетворения требований кредиторов в банках, в отношении которых завершено конкурсное производство за период деятельности Агентства

- 64. Количество проектов санации банков, в которых Агентство приняло участие - 27.

- 66. В соответствии с Федеральным законом от 28.12.2013 года № 422-ФЗ «О гарантировании прав застрахованных лиц в

- 67. В соответствии с 410-ФЗ от 28.12.2013 «О внесении изменений в Федеральный закон «О негосударственных пенсионных фондах»

- 68. Количество НПФ, в которых Агентство осуществляло ликвидационные процедуры (нарастающим итогом) В течение 2017 года Агентство осуществляло

- 69. Основные положения закона о страховании вкладов Статья 5. Вклады, страхование которых осуществляется: 1. денежные средства в

- 70. 2. Не подлежат страхованию денежные средства: 1) размещенные на банковских счетах (во вкладах) адвокатов, нотариусов и

- 71. Субординированный депозит: преимущества и недостатки Преимущества: Инвестор имеет возможность надёжно поместить свои средства на длительный срок.

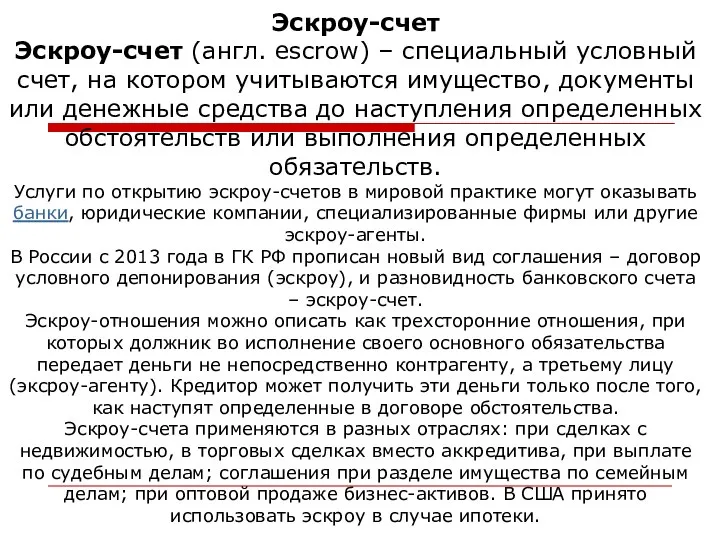

- 72. Эскроу-счет Эскроу-счет (англ. escrow) – специальный условный счет, на котором учитываются имущество, документы или денежные средства

- 73. НОМИНАЛЬНЫЙ СЧЕТ может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат

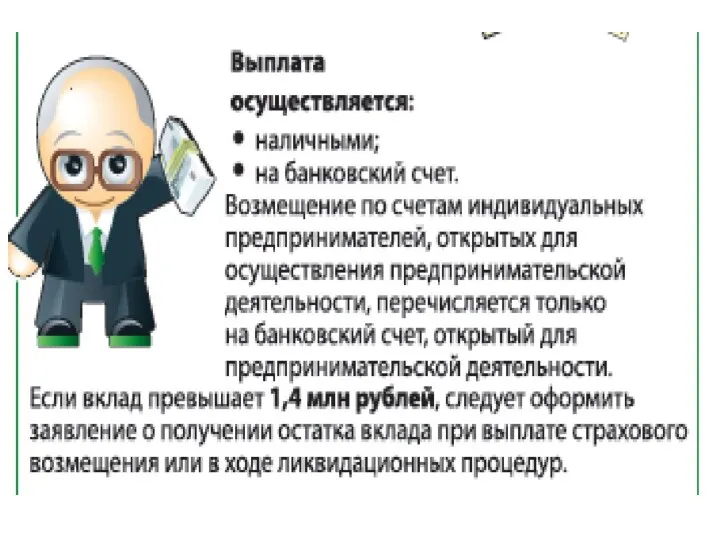

- 74. Выплата возмещения по вкладам производится Агентством в соответствии с реестром обязательств банка перед вкладчиками, формируемым банком,

- 75. 1. Возмещение по вкладам выплачивается в размере 100 процентов суммы вкладов в банке, но не более

- 81. Ищите информацию в банке:

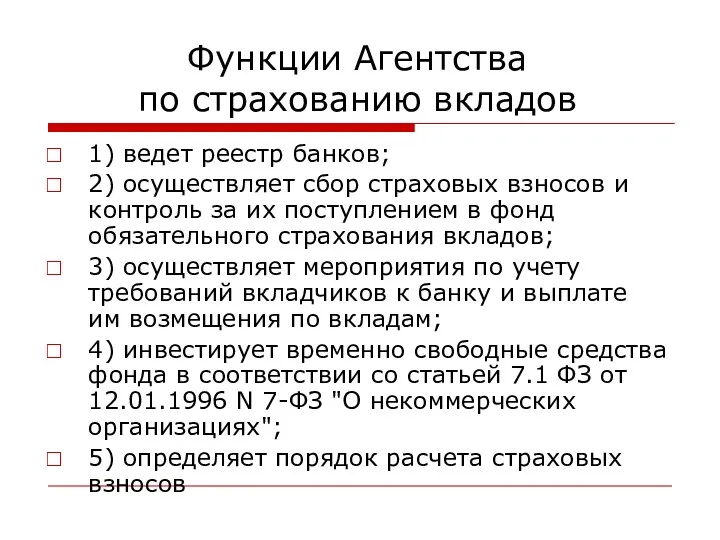

- 83. Функции Агентства по страхованию вкладов 1) ведет реестр банков; 2) осуществляет сбор страховых взносов и контроль

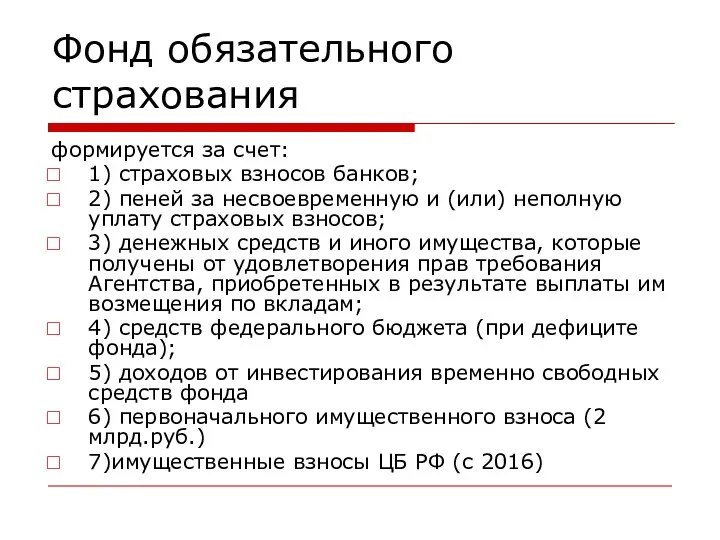

- 84. Фонд обязательного страхования формируется за счет: 1) страховых взносов банков; 2) пеней за несвоевременную и (или)

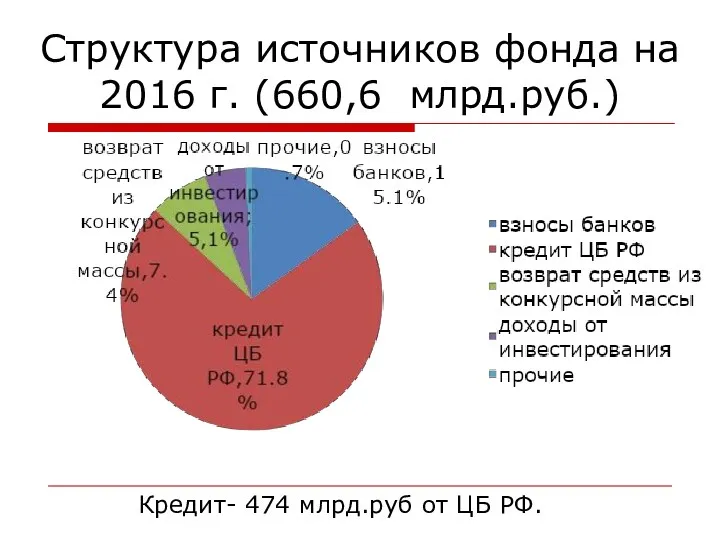

- 85. Структура источников фонда на 2016 г. (660,6 млрд.руб.) Кредит- 474 млрд.руб от ЦБ РФ.

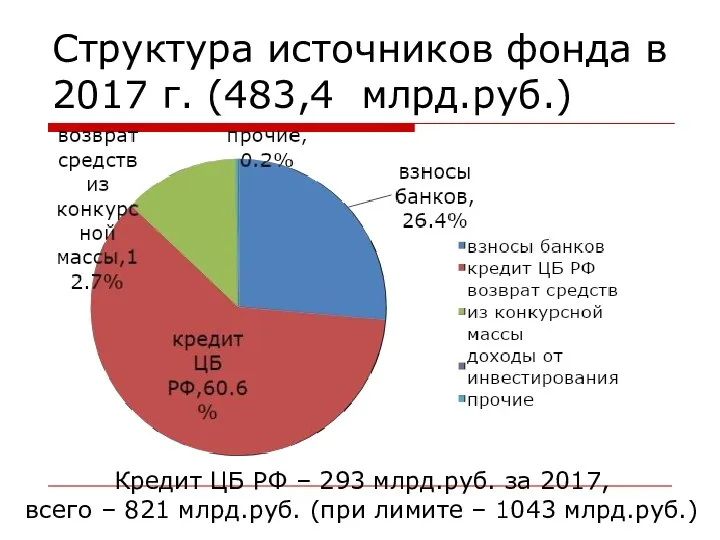

- 86. Структура источников фонда в 2017 г. (483,4 млрд.руб.) Кредит ЦБ РФ – 293 млрд.руб. за 2017,

- 87. «Как выбрать банк и вклад» .

- 89. Признаки, которые прямо или косвенно могут говорить, что с банком не все в порядке: 1. Отслеживайте

- 90. Признаки, которые прямо или косвенно могут говорить, что с банком не все в порядке: 2. Следите

- 91. Признаки, которые прямо или косвенно могут говорить, что с банком не все в порядке: 5. Остерегайтесь

- 92. Признаки, которые прямо или косвенно могут говорить, что с банком не все в порядке: - Финансовые

- 93. ☑сумма, валюта, срок размещения ☑ периодичность выплаты процентов ☑ частичное снятие и пополнение, капитализация процентов ☑

- 94. Выбираем оптимальный вариант размещения средств: Хотите получить высокую ставку? Вот несколько подсказок при выборе: 1. По

- 95. Выбираем оптимальный вариант размещения средств: Хотите получить высокую ставку? 4. Долгосрочные вклады могут быть более доходными

- 96. Выбираем оптимальный вариант размещения средств: Хотите получить высокую ставку? 7. При размещении средств онлайн (через интернет-

- 97. Что еще нужно помнить при открытии вклада? 1. Сумма вклада с учетом начисленных в итоге процентов

- 98. Что еще нужно помнить при открытии вклада? 4. Узнайте, ставка фиксированная или плавающая. При плавающей ставке

- 99. Что еще нужно помнить при открытии вклада? 6. Ставка вклада до востребования у большинства банков составляет

- 100. Что еще нужно помнить при открытии вклада? 8. На сумму дополнительных взносов проценты могут начисляться по

- 101. Что еще нужно помнить при открытии вклада? 12. До окончания срока вклада сохраняйте все документы: договор,

- 102. Что еще нужно помнить при открытии вклада? 13. Некоторые вклады облагаются налогом на доходы физических лиц.

- 103. Налогообложение вкладов Доходы, полученные физическим лицом в виде процентов по вкладу в банке, подлежат налогообложению, если

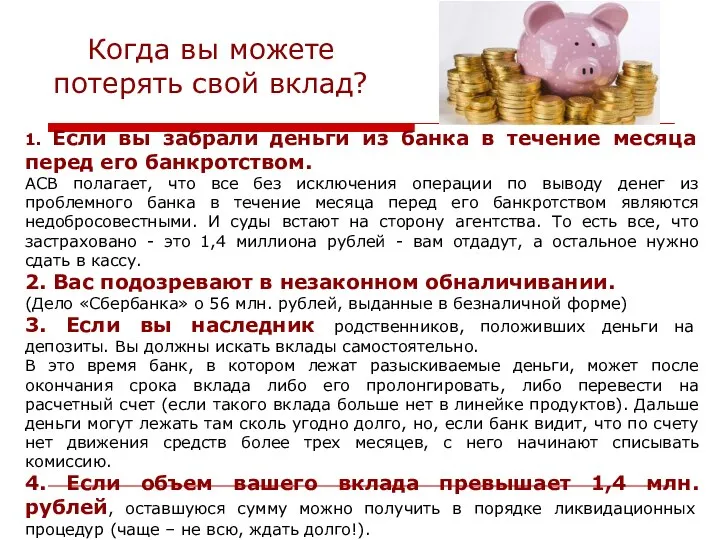

- 104. Когда вы можете потерять свой вклад? 1. Если вы забрали деньги из банка в течение месяца

- 105. Храните деньги в надежных банках, не жадничайте, не гонитесь за высоким процентом 2. Не хранит все

- 106. Особенности банковских расчетов Проценты на привлеченные и размещенные денежные средства начисляются на остаток задолженности по основному

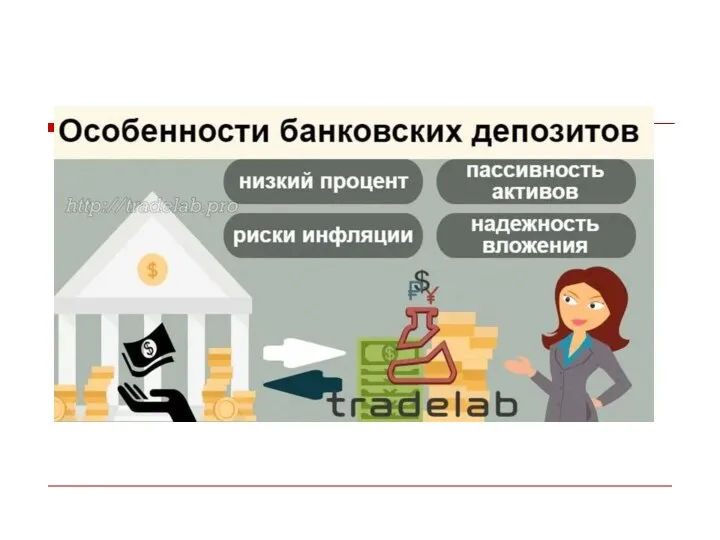

- 107. Способы начисления процентов ПРОСТЫЕ ПРОЦЕНТЫ 1. Банковский депозит с начислением процентов в конце срока, потребительский кредит:

- 108. Способы начисления процентов СЛОЖНЫЕ ПРОЦЕНТЫ 1. начисление процентов в конце года: 2. начисление процентов m раз

- 109. ПРОСТЫЕ ПРОЦЕНТЫ

- 110. СЛОЖНЫЕ ПРОЦЕНТЫ

- 111. КРЕДИТЫ

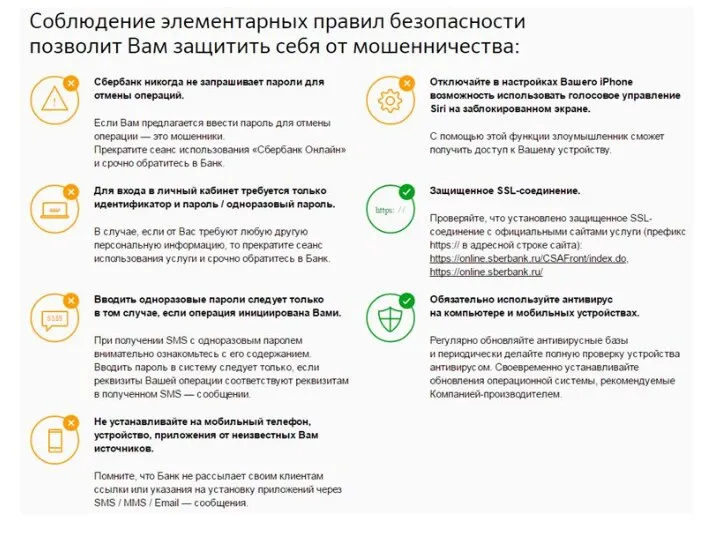

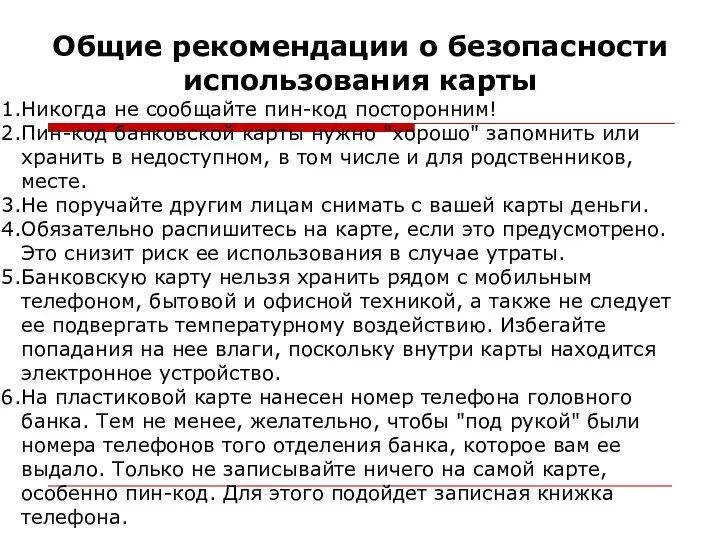

- 113. Общие рекомендации о безопасности использования карты Никогда не сообщайте пин-код посторонним! Пин-код банковской карты нужно "хорошо"

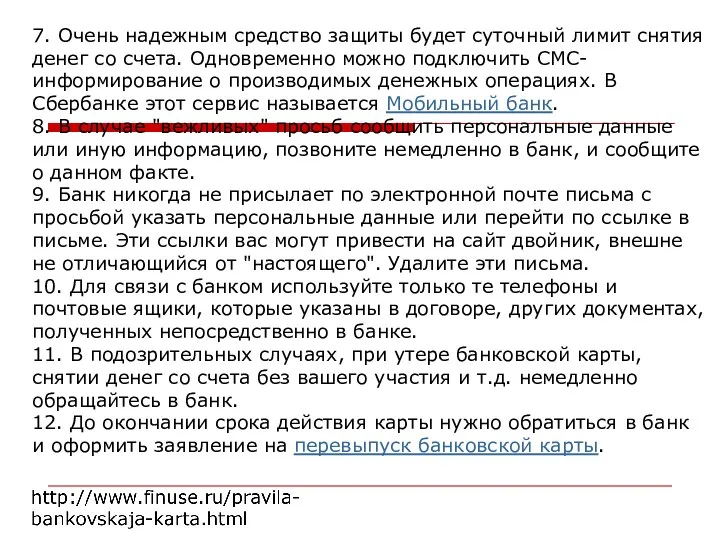

- 114. 7. Очень надежным средство защиты будет суточный лимит снятия денег со счета. Одновременно можно подключить СМС-информирование

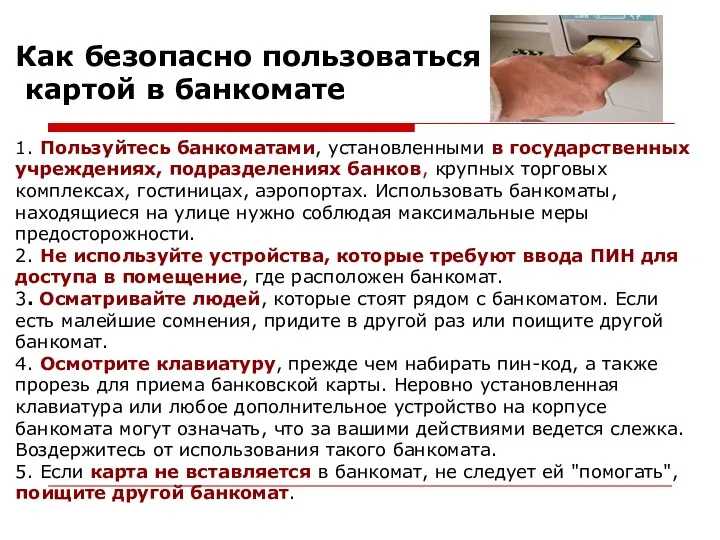

- 115. 1. Пользуйтесь банкоматами, установленными в государственных учреждениях, подразделениях банков, крупных торговых комплексах, гостиницах, аэропортах. Использовать банкоматы,

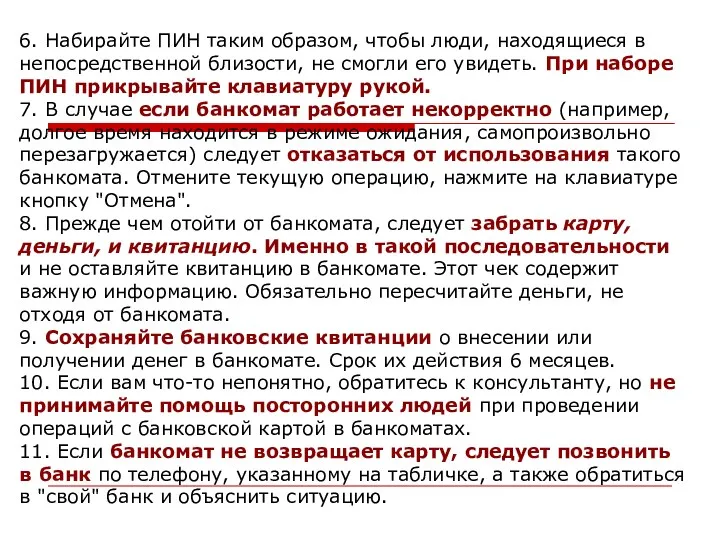

- 116. 6. Набирайте ПИН таким образом, чтобы люди, находящиеся в непосредственной близости, не смогли его увидеть. При

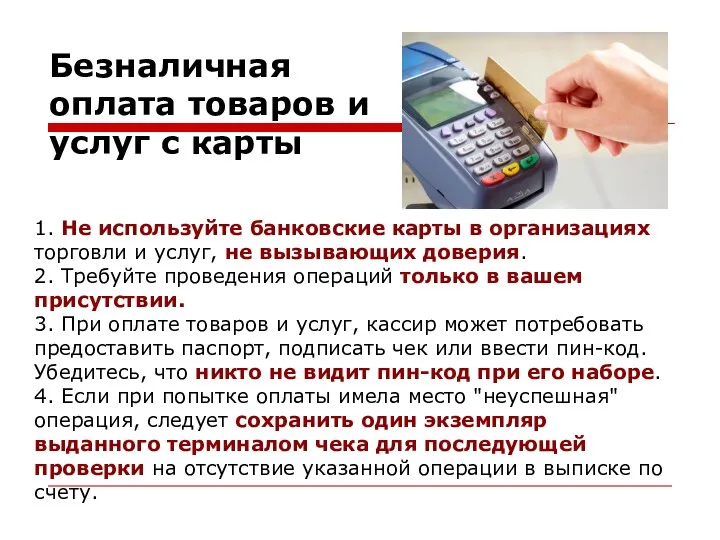

- 117. Безналичная оплата товаров и услуг с карты 1. Не используйте банковские карты в организациях торговли и

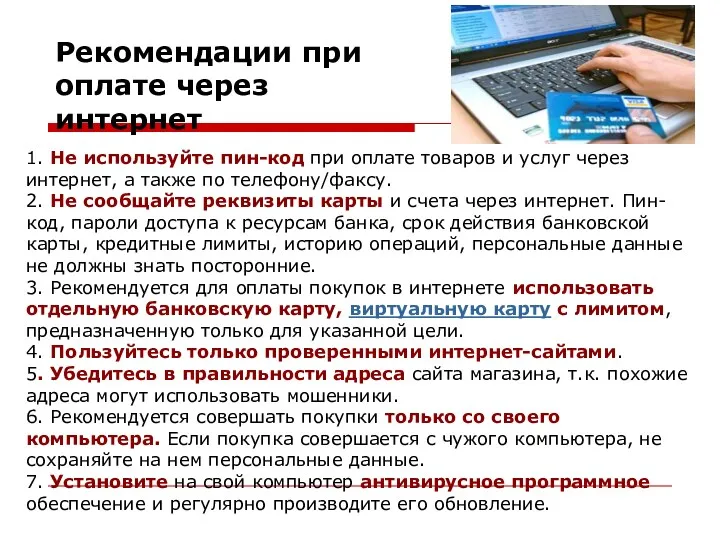

- 118. Рекомендации при оплате через интернет 1. Не используйте пин-код при оплате товаров и услуг через интернет,

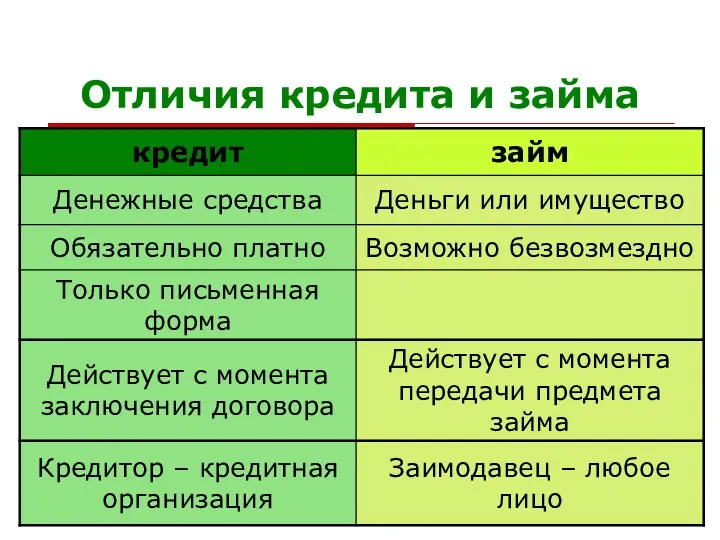

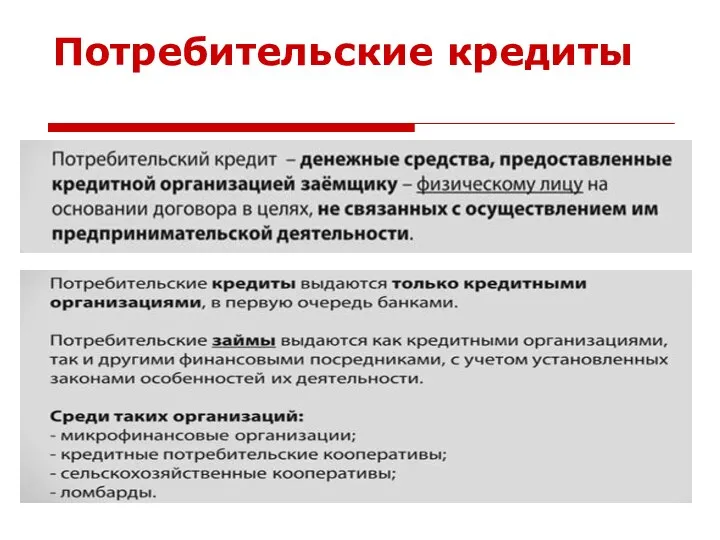

- 120. Отличия кредита и займа

- 122. Потребительские кредиты

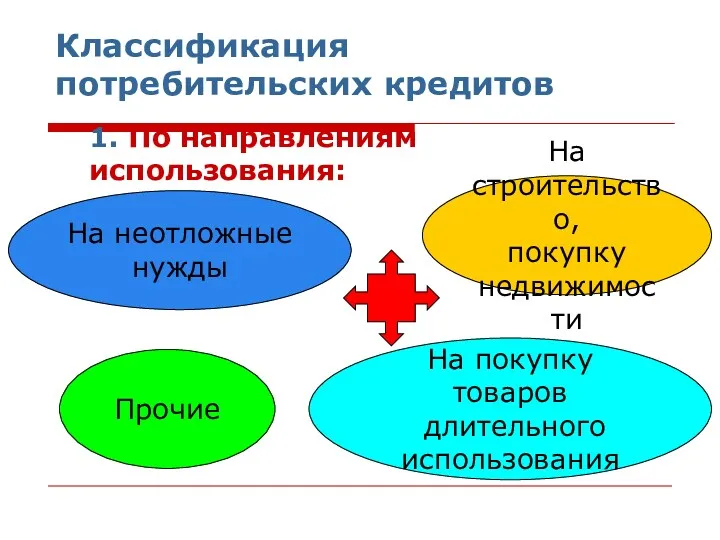

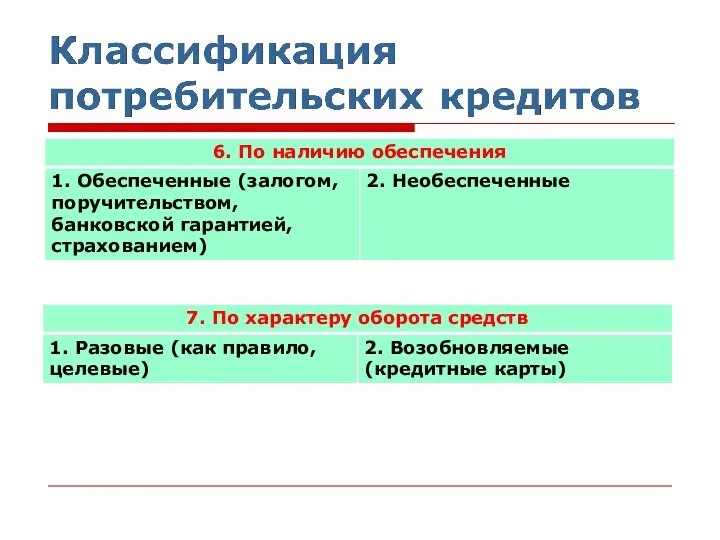

- 124. Классификация потребительских кредитов 1. По направлениям использования: На покупку товаров длительного использования Прочие На строительство, покупку

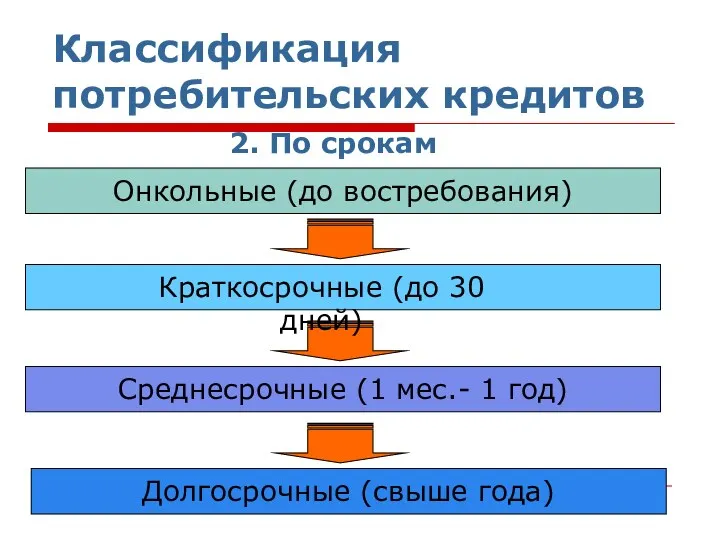

- 125. Классификация потребительских кредитов 2. По срокам Онкольные (до востребования) Среднесрочные (1 мес.- 1 год) Долгосрочные (свыше

- 126. Классификация потребительских кредитов 3. По методу взимания процентов В момент предоставления кредита В момент погашения кредита

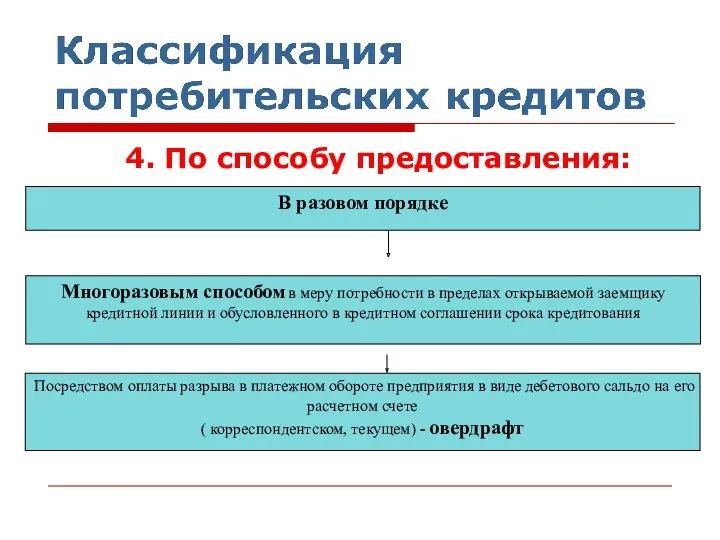

- 127. 4. По способу предоставления: В разовом порядке Многоразовым способом в меру потребности в пределах открываемой заемщику

- 128. 5. По способу гашения: Погашаемые единовременно (шаровые) Погашаемые частично, по графику (с рассрочкой платежа) дифференцированные аннуитетные

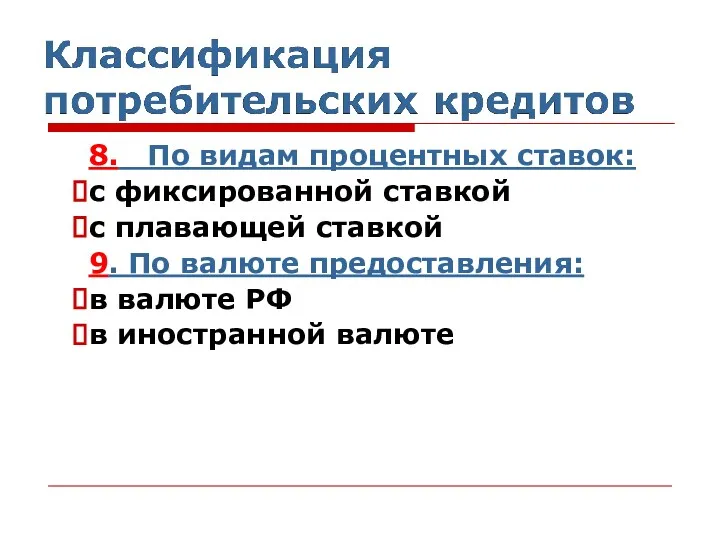

- 130. 8. По видам процентных ставок: с фиксированной ставкой с плавающей ставкой 9. По валюте предоставления: в

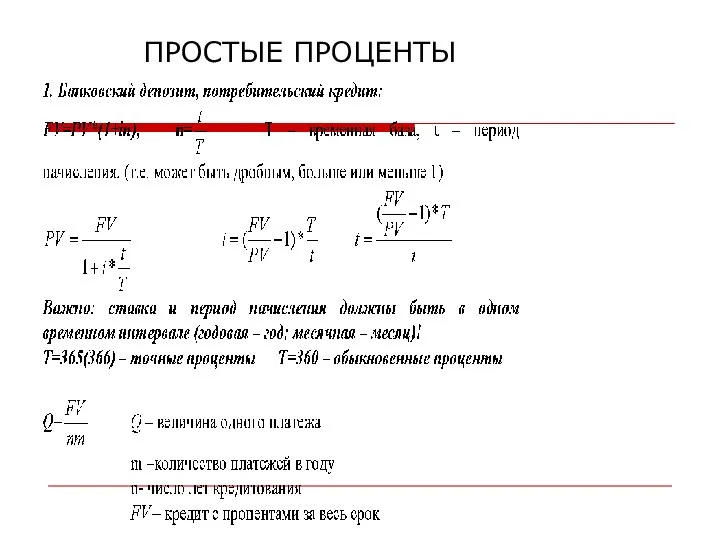

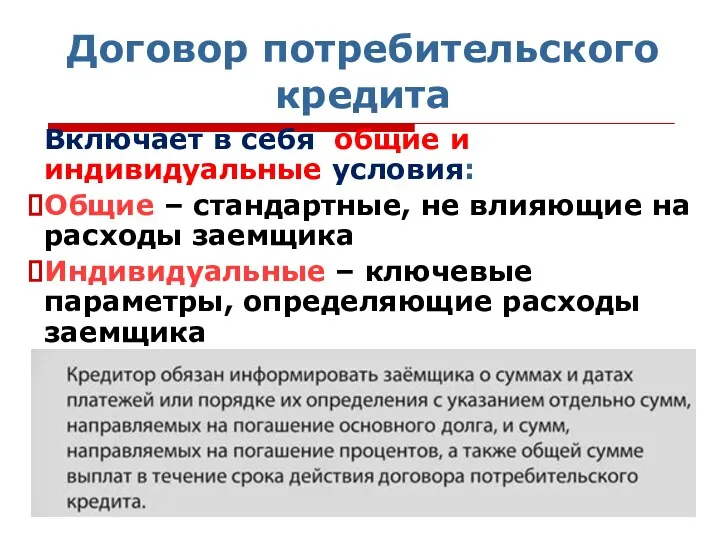

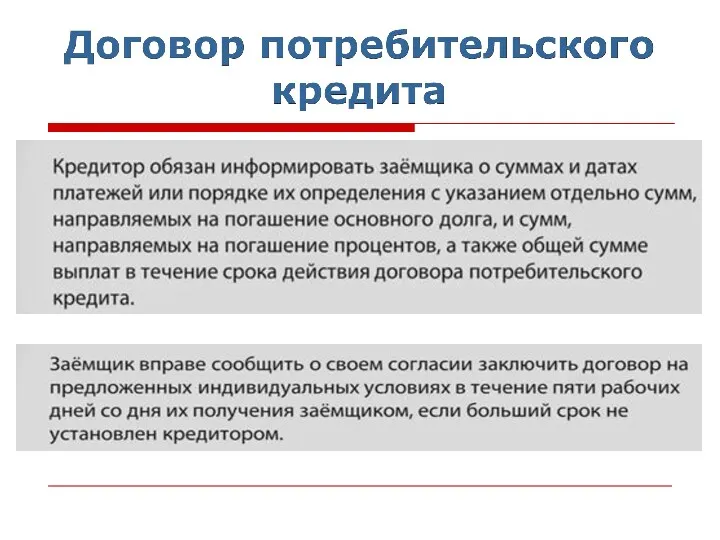

- 131. Договор потребительского кредита Включает в себя общие и индивидуальные условия: Общие – стандартные, не влияющие на

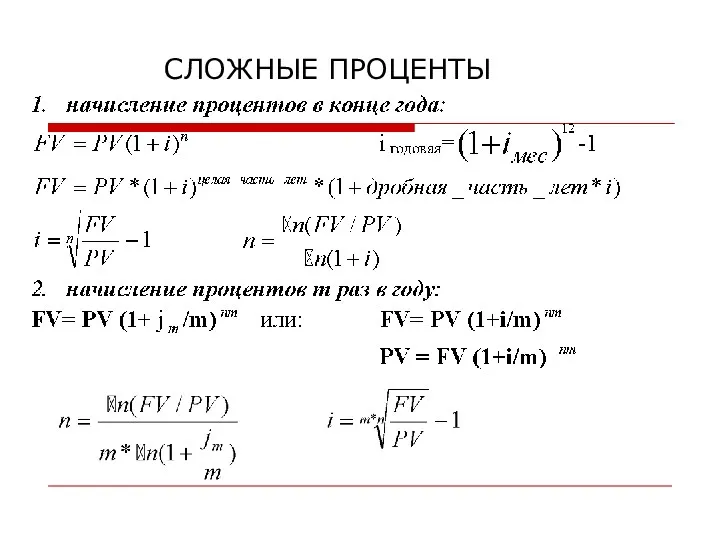

- 134. При сумме кредита/ов более 100 000 руб. и размере платежей более 50% годового дохода заемщик несет

- 135. 20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в случае, если она недостаточна для

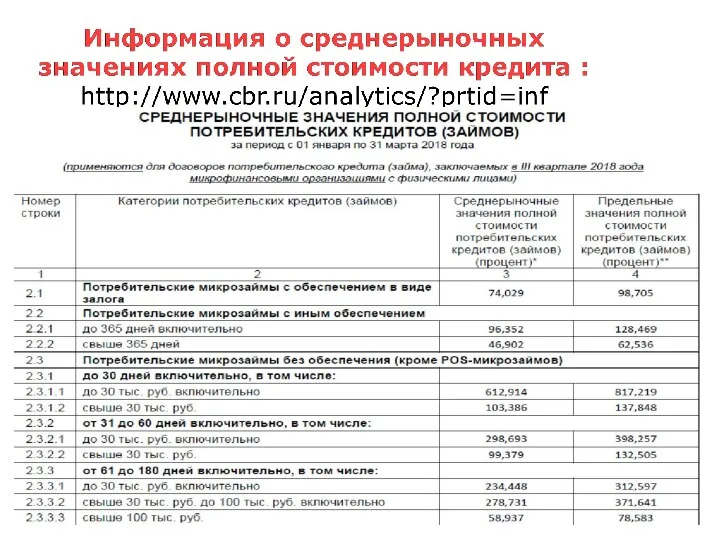

- 137. Информация о среднерыночных значениях полной стоимости кредита : http://www.cbr.ru/analytics/?prtid=inf

- 139. Кредитные истории Кредитная история формируется в обязательном порядке и передается хотя бы в одно бюро кредитных

- 140. ЗАДАЧА 1: Какую сумму получит вкладчик по срочному вкладу «Молодежный» через 3 месяца (с 1 сентября

- 142. Скачать презентацию

Методические материалы курса

Программа курса

Презентации к лекциям

Рабочая тетрадь

Видеоматериалы к лекциям:

https://fmc.hse.ru/bezdudnivideo

Методические материалы:

https://fmc.hse.ru/methodology

Методические материалы курса

Программа курса

Презентации к лекциям

Рабочая тетрадь

Видеоматериалы к лекциям:

https://fmc.hse.ru/bezdudnivideo

Методические материалы:

https://fmc.hse.ru/methodology

Перераспределение денежных накоплений в рыночном хозяйстве

Домохозяйства

Фирмы

Государство

Заграница

Физические лица

Юридические лица и ИП

Государство

Заграница

Ставка привлечения

Ставка

Перераспределение денежных накоплений в рыночном хозяйстве

Домохозяйства

Фирмы

Государство

Заграница

Физические лица

Юридические лица и ИП

Государство

Заграница

Ставка привлечения

Ставка

Формирование банковской маржи

в 2015-2018 г.г.

Формирование банковской маржи

в 2015-2018 г.г.

История банковского дела

Banco (итал.)– стол, лавка (Х век, менялы)

трапезиды («человек за

История банковского дела

Banco (итал.)– стол, лавка (Х век, менялы)

трапезиды («человек за

Сущность банка: банк как специфическое предприятие производит

продукт особого рода в

Сущность банка: банк как специфическое предприятие производит

продукт особого рода в

Современные кредитные и банковские системы развитых стран

1.Центральный банк.

2.Банковский сектор: универсальные и

Современные кредитные и банковские системы развитых стран

1.Центральный банк.

2.Банковский сектор: универсальные и

Структура современной кредитной системы России

1.Центральный банк (Банк России)

2.Банковский сектор:

коммерческие банки (резиденты

Структура современной кредитной системы России

1.Центральный банк (Банк России)

2.Банковский сектор:

коммерческие банки (резиденты

Динамика количества кредитных организаций в России

Динамика количества кредитных организаций в России

Банк России (сbr.ru)

Особый институт, обладающий исключительным правом денежной эмиссии и организации

Банк России (сbr.ru)

Особый институт, обладающий исключительным правом денежной эмиссии и организации

Функции Банка России

БАНК ГОСУДАРСТВА

Разрабатывает и проводит единую государственную денежно-кредитную политику и

Функции Банка России

БАНК ГОСУДАРСТВА

Разрабатывает и проводит единую государственную денежно-кредитную политику и

Инструменты кредитно-денежной политики ЦБ РФ

Ставка рефинансирования

Инструменты кредитно-денежной политики ЦБ РФ

Ставка рефинансирования

Ставка рефинансирования

Ставка рефинансирования

Инструменты кредитно-денежной политики для ЦБ

Норма резервирования

Инструменты кредитно-денежной политики для ЦБ

Норма резервирования

Норма резервирования

Норма резервирования

Инструменты кредитно-денежной политики для ЦБ

Процентные ставки по операциям Банка России (депозиты,

Инструменты кредитно-денежной политики для ЦБ

Процентные ставки по операциям Банка России (депозиты,

![Специальные права заимствования (СПЗ) или СДР[1] (англ. Special Drawing Rights,](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/412350/slide-19.jpg)

Специальные права заимствования (СПЗ) или СДР[1] (англ. Special Drawing Rights, SDR, SDRs) —

Специальные права заимствования (СПЗ) или СДР[1] (англ. Special Drawing Rights, SDR, SDRs) —

На 1 июня 2013г. составили 518,431 млрд долл. Международные резервы России

На 1 июня 2013г. составили 518,431 млрд долл. Международные резервы России

Государства с наибольшими международными резервами

.

Государства с наибольшими международными резервами

.

Структура российских золотовалютных резервов на январь 2018г.

Структура российских золотовалютных резервов на январь 2018г.

Две трети золотого резерва России хранятся в Центральном хранилище Банка России[26]

Две трети золотого резерва России хранятся в Центральном хранилище Банка России[26]

Структура мировых запасов золота (2018)

Структура мировых запасов золота (2018)

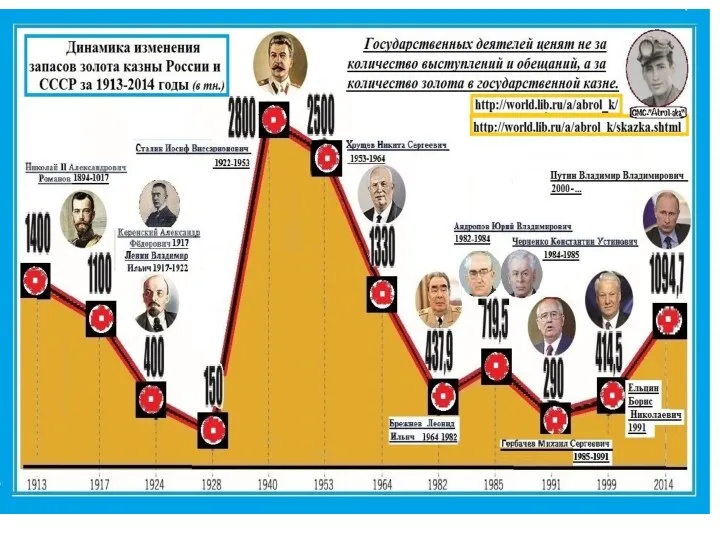

Золотой запас России, 1993-2018

Золотой запас России, 1993-2018

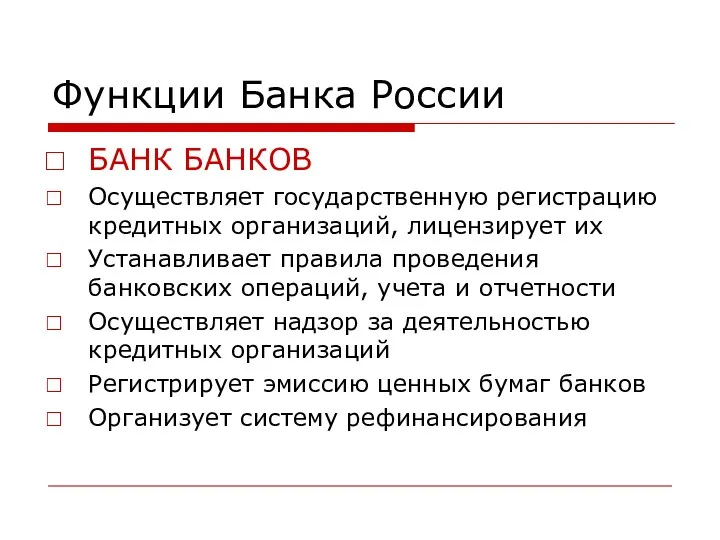

Функции Банка России

БАНК БАНКОВ

Осуществляет государственную регистрацию кредитных организаций, лицензирует их

Устанавливает правила

Функции Банка России

БАНК БАНКОВ

Осуществляет государственную регистрацию кредитных организаций, лицензирует их

Устанавливает правила

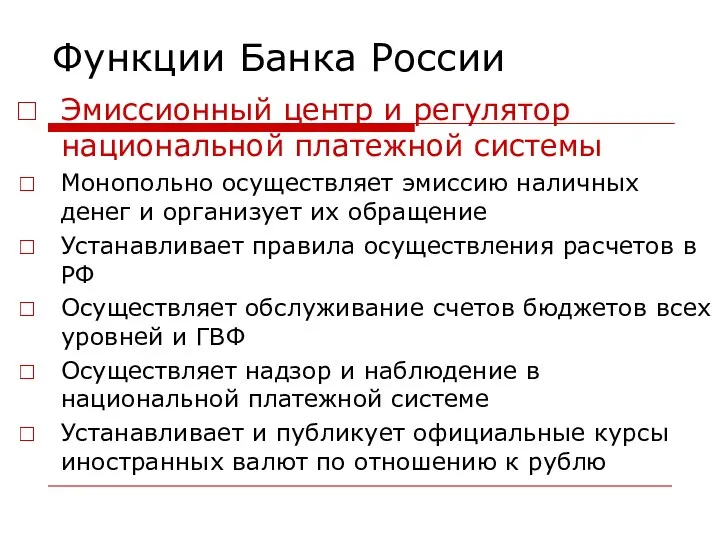

Функции Банка России

Эмиссионный центр и регулятор национальной платежной системы

Монопольно осуществляет эмиссию

Функции Банка России

Эмиссионный центр и регулятор национальной платежной системы

Монопольно осуществляет эмиссию

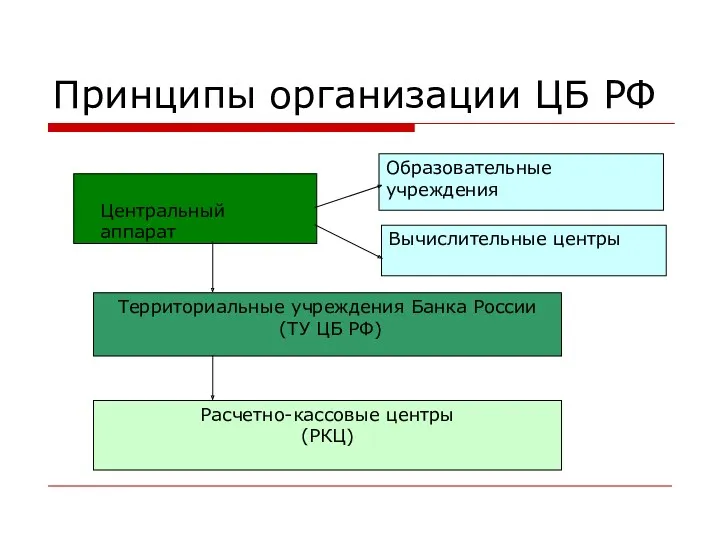

Принципы организации ЦБ РФ

Территориальные учреждения Банка России

(ТУ ЦБ РФ)

Образовательные учреждения

Вычислительные

Принципы организации ЦБ РФ

Территориальные учреждения Банка России

(ТУ ЦБ РФ)

Образовательные учреждения

Вычислительные

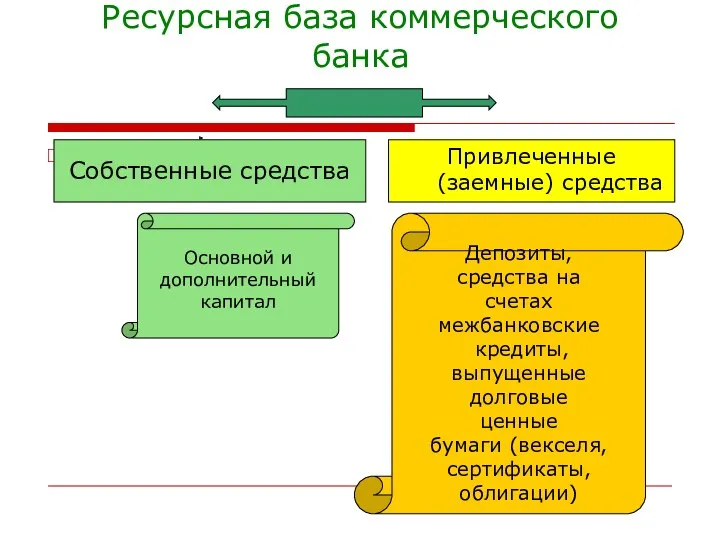

Ресурсная база коммерческого банка

Собственно банковские

Собственные средства

Привлеченные (заемные) средства

Основной и

дополнительный

капитал

Депозиты,

средства

Ресурсная база коммерческого банка

Собственно банковские

Собственные средства

Привлеченные (заемные) средства

Основной и

дополнительный

капитал

Депозиты,

средства

ВКЛАДЫ

ВКЛАДЫ

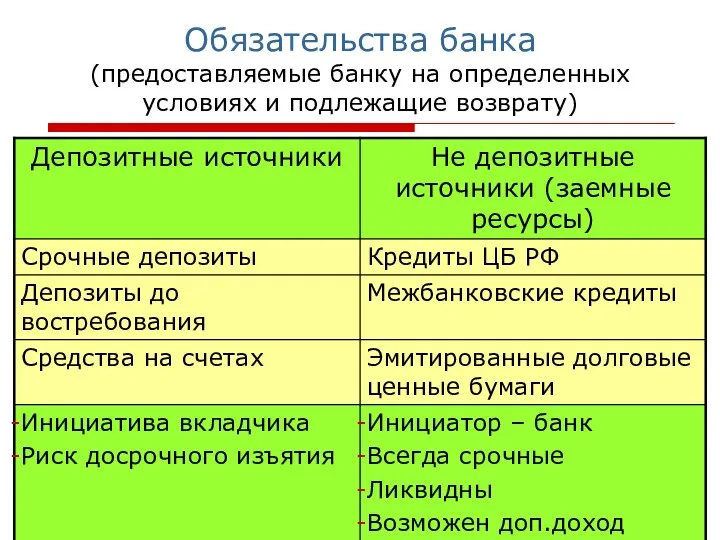

Обязательства банка

(предоставляемые банку на определенных условиях и подлежащие возврату)

Обязательства банка

(предоставляемые банку на определенных условиях и подлежащие возврату)

Структура пассивов кредитных организаций по источникам средств

Структура пассивов кредитных организаций по источникам средств

Структура вкладов физических лиц

по срокам привлечения

Структура вкладов физических лиц

по срокам привлечения

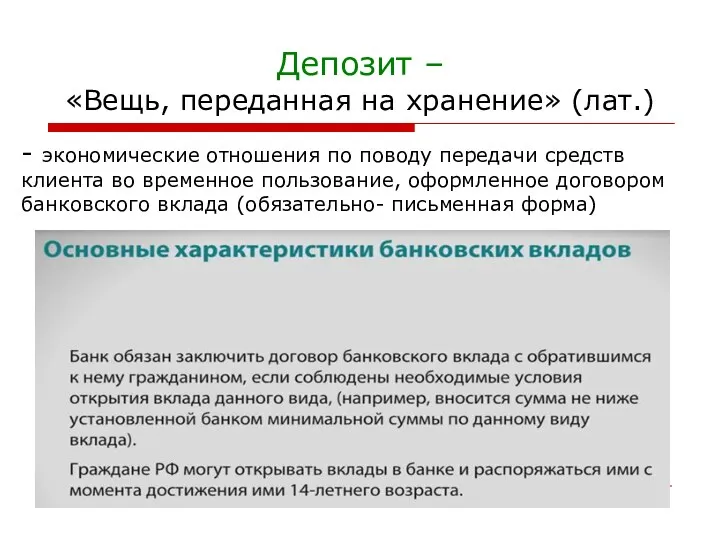

Депозит –

«Вещь, переданная на хранение» (лат.)

- экономические отношения по поводу

Депозит –

«Вещь, переданная на хранение» (лат.)

- экономические отношения по поводу

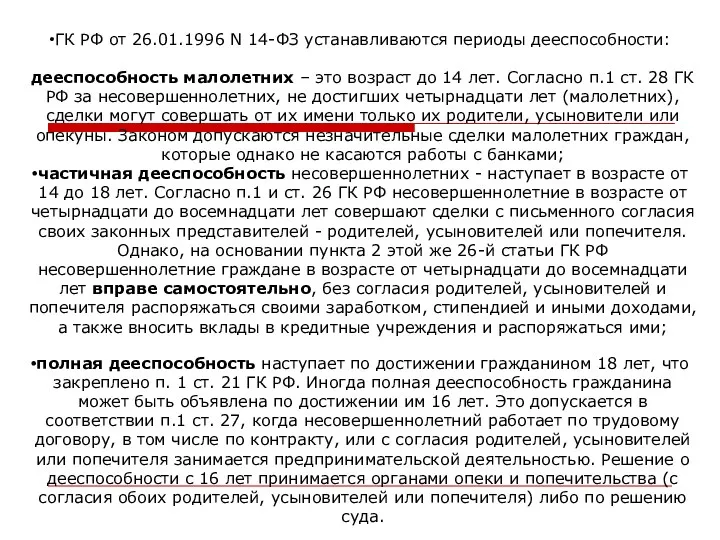

ГК РФ от 26.01.1996 N 14-ФЗ устанавливаются периоды дееспособности:

дееспособность малолетних –

ГК РФ от 26.01.1996 N 14-ФЗ устанавливаются периоды дееспособности: дееспособность малолетних –

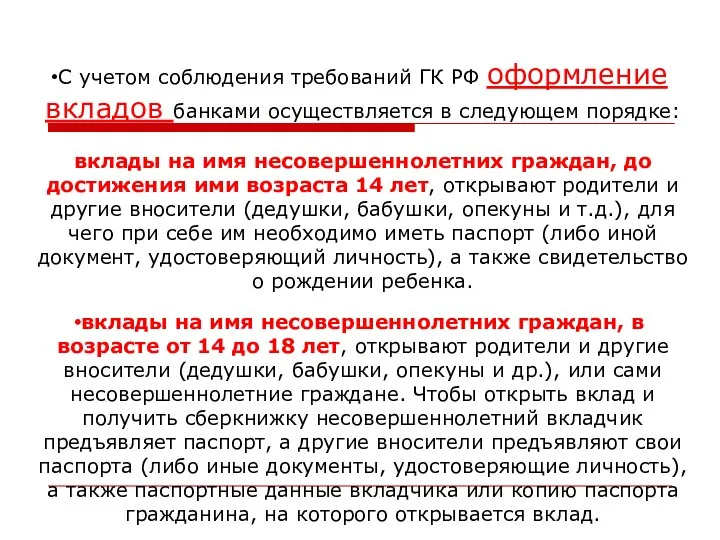

С учетом соблюдения требований ГК РФ оформление вкладов банками осуществляется в

С учетом соблюдения требований ГК РФ оформление вкладов банками осуществляется в

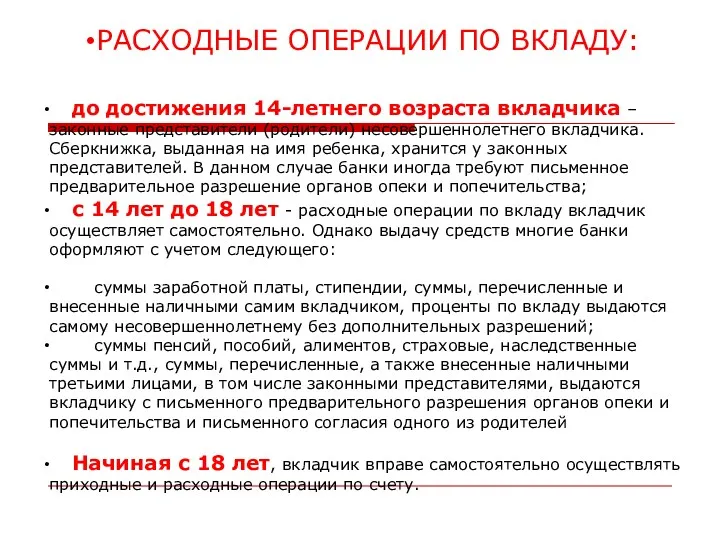

РАСХОДНЫЕ ОПЕРАЦИИ ПО ВКЛАДУ:

до достижения 14-летнего возраста вкладчика – законные представители

РАСХОДНЫЕ ОПЕРАЦИИ ПО ВКЛАДУ:

до достижения 14-летнего возраста вкладчика – законные представители

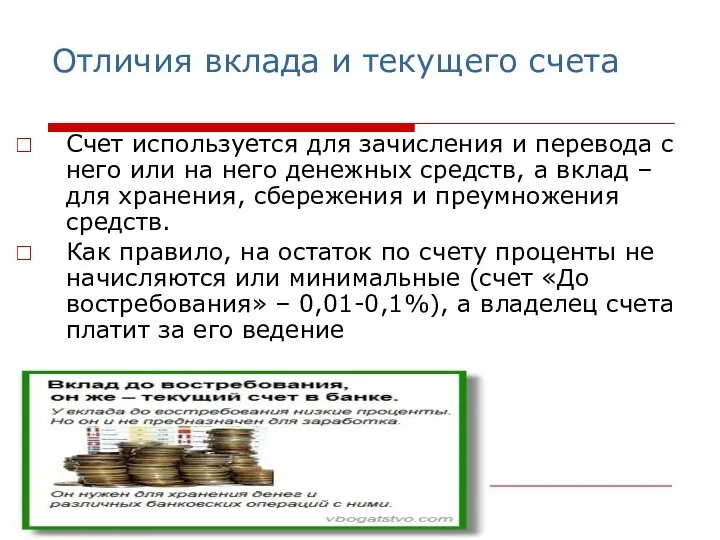

Отличия вклада и текущего счета

Счет используется для зачисления и перевода с

Отличия вклада и текущего счета

Счет используется для зачисления и перевода с

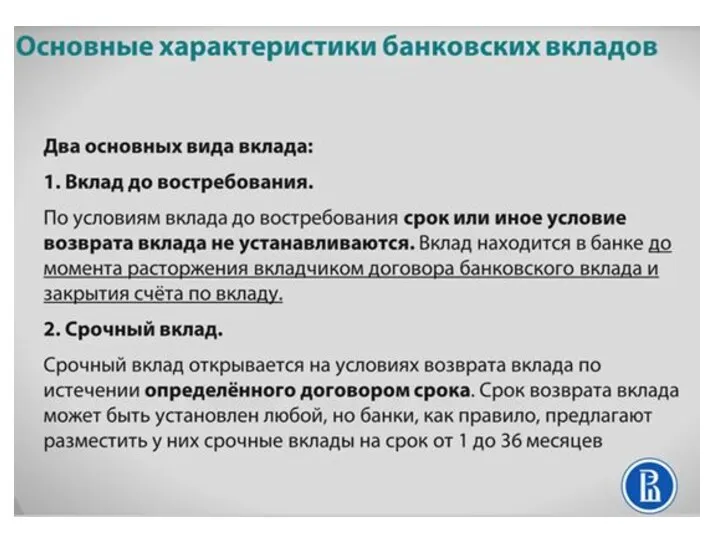

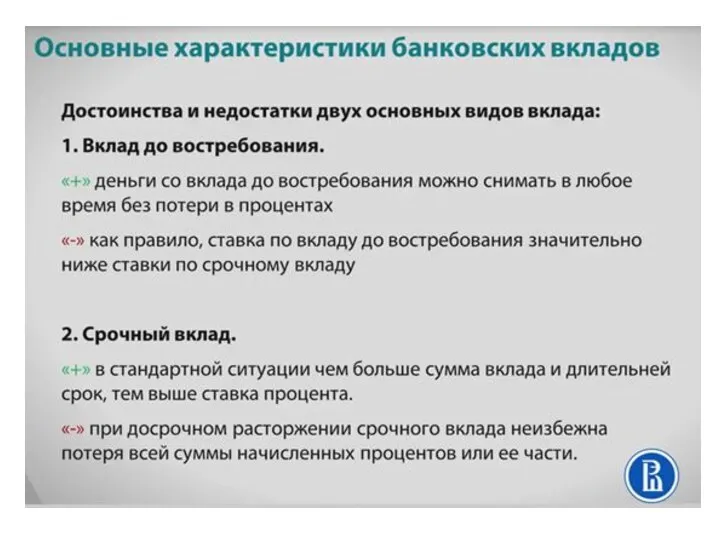

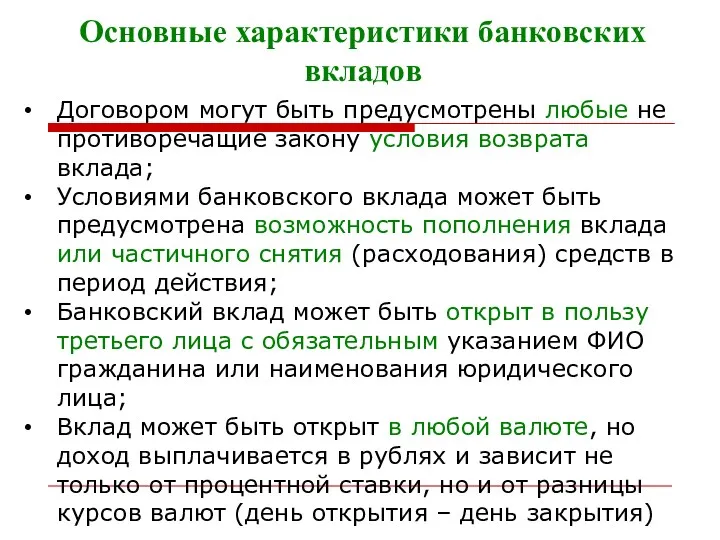

Основные характеристики банковских вкладов

Договором могут быть предусмотрены любые не противоречащие закону

Основные характеристики банковских вкладов

Договором могут быть предусмотрены любые не противоречащие закону

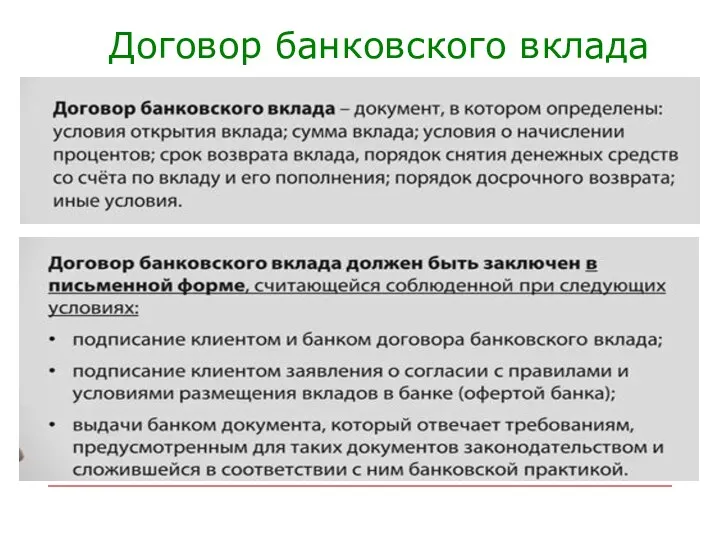

Договор банковского вклада

Договор банковского вклада

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено:

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено:

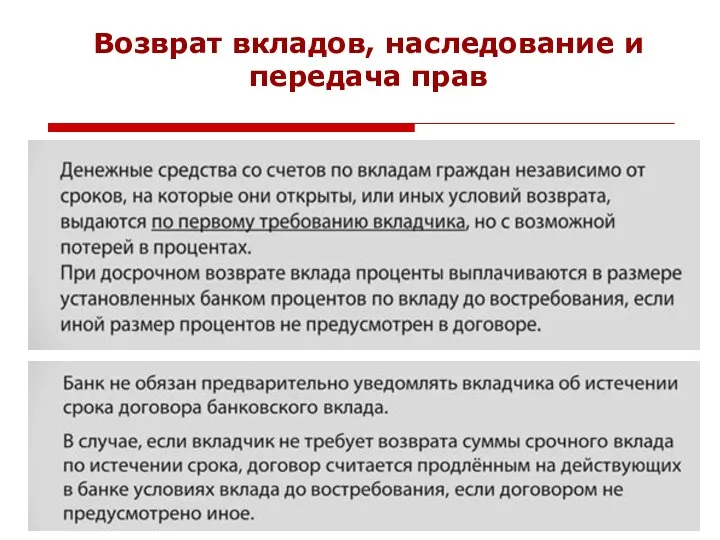

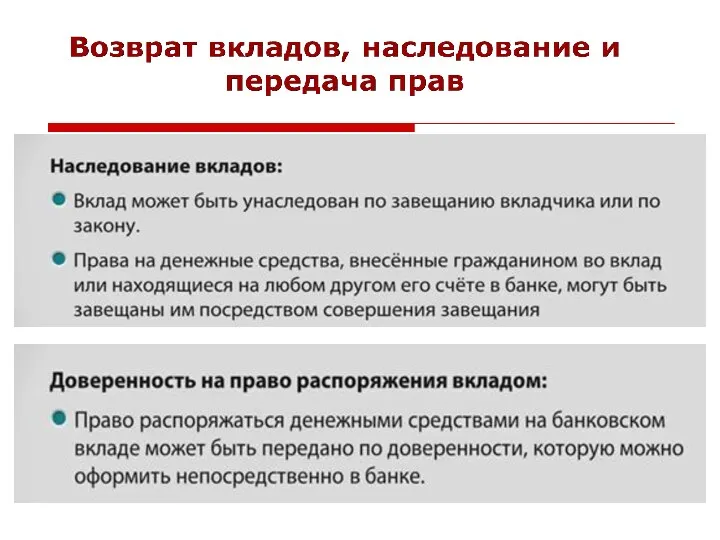

Возврат вкладов, наследование и передача прав

Возврат вкладов, наследование и передача прав

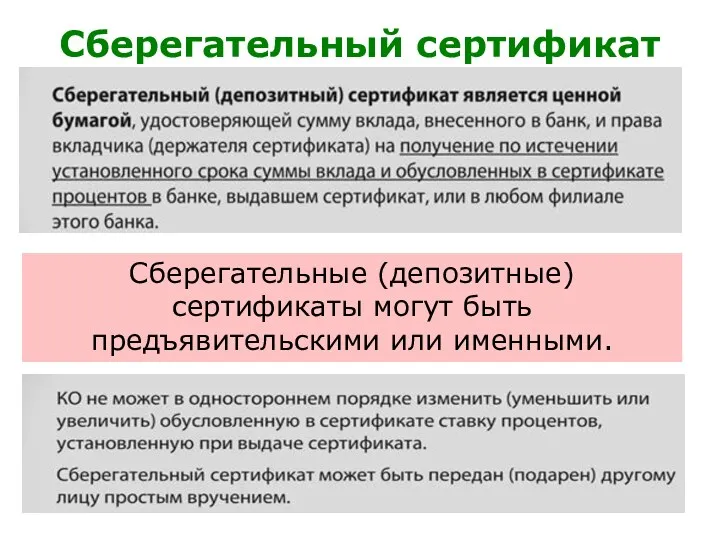

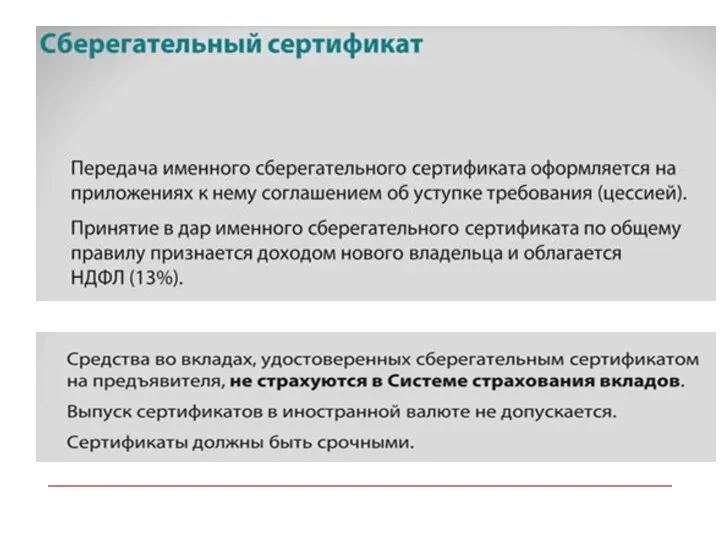

Сберегательный сертификат

Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

Сберегательный сертификат

Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

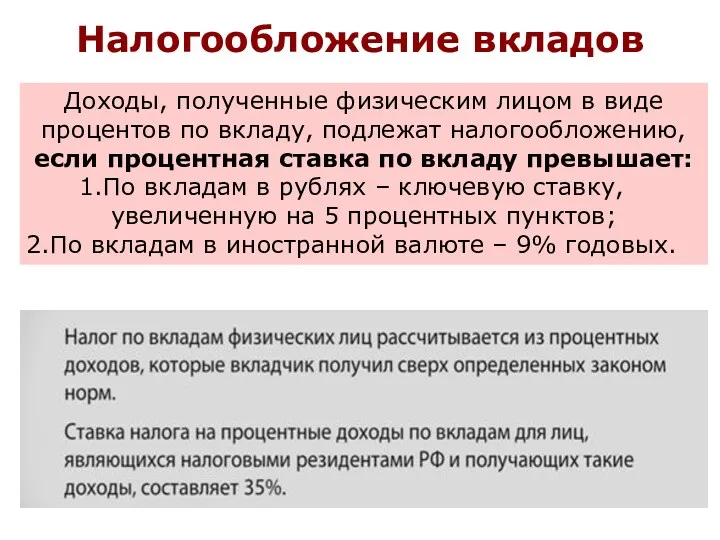

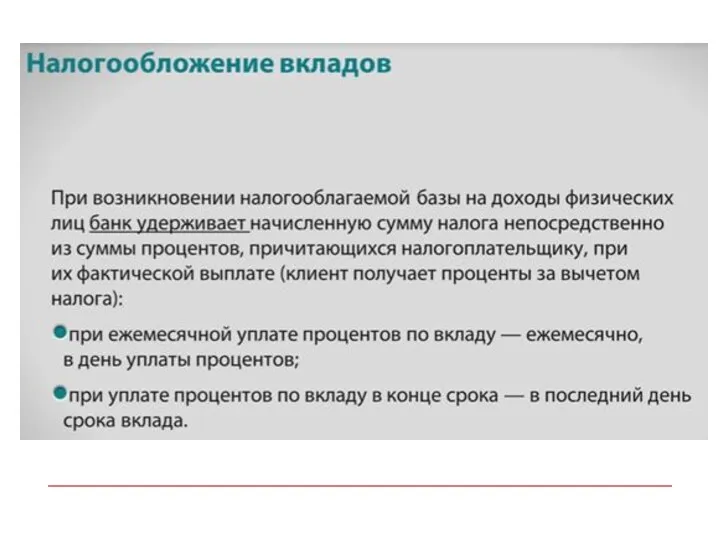

Налогообложение вкладов

Доходы, полученные физическим лицом в виде процентов по вкладу, подлежат

Налогообложение вкладов

Доходы, полученные физическим лицом в виде процентов по вкладу, подлежат

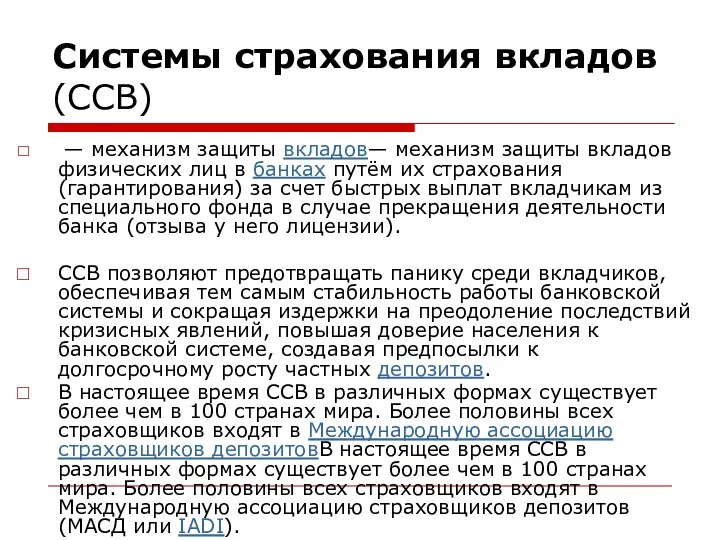

Системы страхования вкладов (ССВ)

— механизм защиты вкладов— механизм защиты вкладов физических

Системы страхования вкладов (ССВ)

— механизм защиты вкладов— механизм защиты вкладов физических

Закон о страховании вкладов физических лиц в банках Российской Федерации

Страхование вкладов

Закон о страховании вкладов физических лиц в банках Российской Федерации

Страхование вкладов

Основные статистические показатели российской системы страхования вкладов

Количество участников – 778 (на

Основные статистические показатели российской системы страхования вкладов

Количество участников – 778 (на

Приросты вкладов населения

в 2004–2017 гг. (млрд руб., %)

Приросты вкладов населения

в 2004–2017 гг. (млрд руб., %)

Рисунок 1. Количество страховых случаев и объем

страховых выплат в 2005–2017

Рисунок 1. Количество страховых случаев и объем страховых выплат в 2005–2017

asv.org.ru

asv.org.ru

С принятием 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности

С принятием 121-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности

Количество банков в процессе ликвидации

за период деятельности Агентства

Количество банков в процессе ликвидации

за период деятельности Агентства

Динамика выплат кредиторам за весь период

деятельности Агентства (млрд руб.)

Динамика выплат кредиторам за весь период

деятельности Агентства (млрд руб.)

Динамика удовлетворения требований кредиторов в банках,

в отношении которых завершено конкурсное

Динамика удовлетворения требований кредиторов в банках, в отношении которых завершено конкурсное

Количество проектов санации банков, в которых Агентство приняло участие - 27.

Количество проектов санации банков, в которых Агентство приняло участие - 27.

В соответствии с Федеральным законом от 28.12.2013 года № 422-ФЗ «О

В соответствии с Федеральным законом от 28.12.2013 года № 422-ФЗ «О

В соответствии с 410-ФЗ от 28.12.2013 «О внесении изменений в Федеральный

В соответствии с 410-ФЗ от 28.12.2013 «О внесении изменений в Федеральный

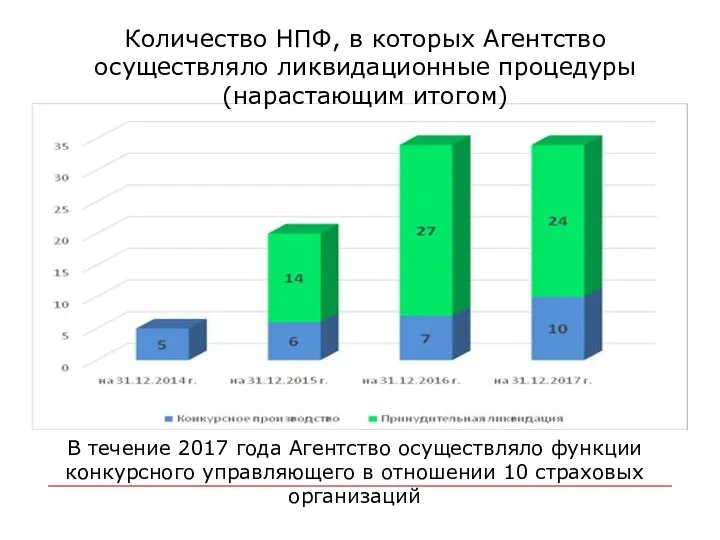

Количество НПФ, в которых Агентство

осуществляло ликвидационные процедуры (нарастающим итогом)

В течение

Количество НПФ, в которых Агентство

осуществляло ликвидационные процедуры (нарастающим итогом)

В течение

Основные положения закона о страховании вкладов

Статья 5. Вклады, страхование которых осуществляется:

1.

Основные положения закона о страховании вкладов

Статья 5. Вклады, страхование которых осуществляется:

1.

2. Не подлежат страхованию денежные средства:

1) размещенные на банковских счетах (во

2. Не подлежат страхованию денежные средства:

1) размещенные на банковских счетах (во

Субординированный депозит: преимущества и недостатки

Преимущества:

Инвестор имеет возможность надёжно поместить свои

Субординированный депозит: преимущества и недостатки

Преимущества:

Инвестор имеет возможность надёжно поместить свои

Эскроу-счет

Эскроу-счет (англ. escrow) – специальный условный счет, на котором учитываются

Эскроу-счет

Эскроу-счет (англ. escrow) – специальный условный счет, на котором учитываются

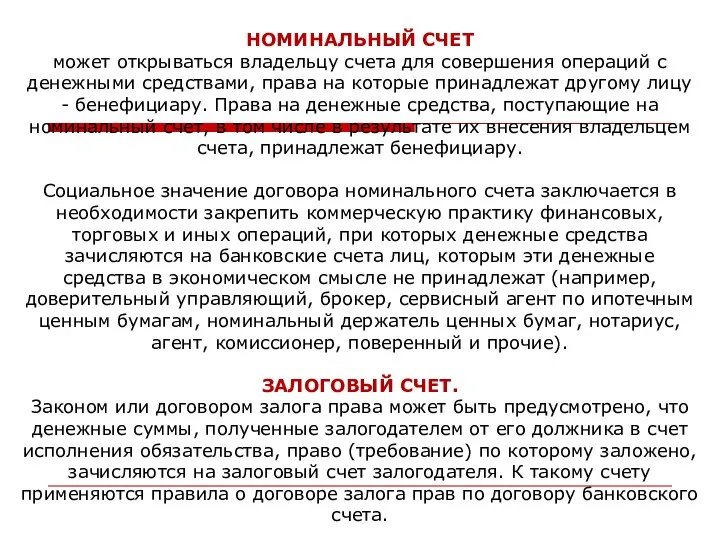

НОМИНАЛЬНЫЙ СЧЕТ

может открываться владельцу счета для совершения операций с денежными

может открываться владельцу счета для совершения операций с денежными

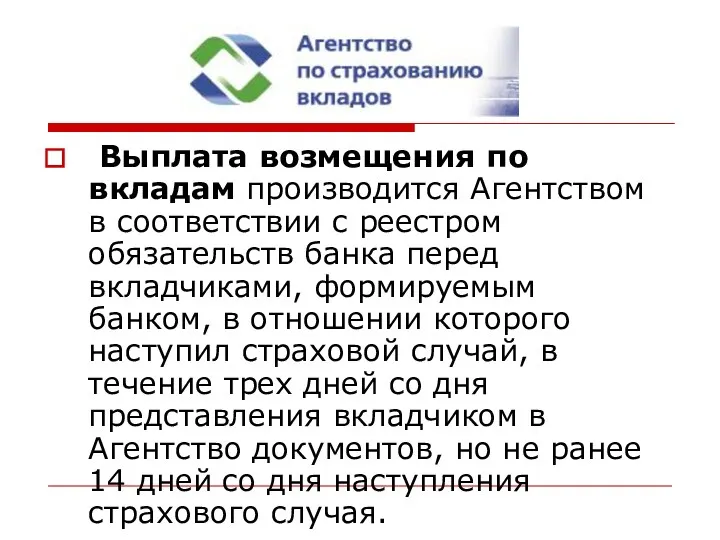

Выплата возмещения по вкладам производится Агентством в соответствии с реестром

Выплата возмещения по вкладам производится Агентством в соответствии с реестром

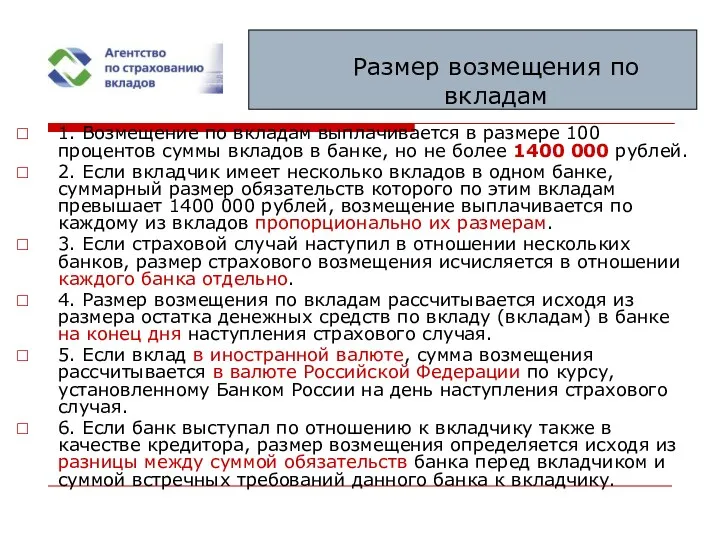

1. Возмещение по вкладам выплачивается в размере 100 процентов суммы вкладов

1. Возмещение по вкладам выплачивается в размере 100 процентов суммы вкладов

Ищите информацию в банке:

Ищите информацию в банке:

Функции Агентства

по страхованию вкладов

1) ведет реестр банков;

2) осуществляет сбор страховых

Функции Агентства

по страхованию вкладов

1) ведет реестр банков;

2) осуществляет сбор страховых

Фонд обязательного страхования

формируется за счет:

1) страховых взносов банков;

2) пеней за несвоевременную

Фонд обязательного страхования

формируется за счет:

1) страховых взносов банков;

2) пеней за несвоевременную

Структура источников фонда на 2016 г. (660,6 млрд.руб.)

Кредит- 474 млрд.руб от

Структура источников фонда на 2016 г. (660,6 млрд.руб.)

Кредит- 474 млрд.руб от

Структура источников фонда в 2017 г. (483,4 млрд.руб.)

Кредит ЦБ РФ –

Структура источников фонда в 2017 г. (483,4 млрд.руб.)

Кредит ЦБ РФ –

«Как выбрать банк и вклад»

.

«Как выбрать банк и вклад»

.

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

Признаки, которые прямо или косвенно могут говорить, что с банком не

☑сумма, валюта, срок размещения

☑ периодичность выплаты процентов

☑ частичное снятие

☑сумма, валюта, срок размещения

☑ периодичность выплаты процентов

☑ частичное снятие

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

Вот несколько

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

Вот несколько

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

4. Долгосрочные

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

4. Долгосрочные

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

7. При

Выбираем оптимальный вариант размещения средств:

Хотите получить высокую ставку?

7. При

Что еще нужно помнить при открытии вклада?

1. Сумма вклада с учетом

Что еще нужно помнить при открытии вклада?

1. Сумма вклада с учетом

Что еще нужно помнить при открытии вклада?

4. Узнайте, ставка фиксированная или

Что еще нужно помнить при открытии вклада?

4. Узнайте, ставка фиксированная или

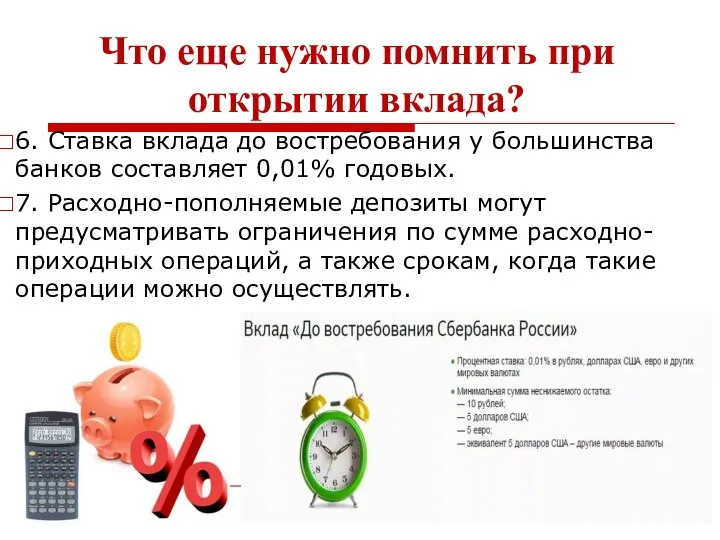

Что еще нужно помнить при открытии вклада?

6. Ставка вклада до востребования

Что еще нужно помнить при открытии вклада?

6. Ставка вклада до востребования

Что еще нужно помнить при открытии вклада?

8. На сумму дополнительных

Что еще нужно помнить при открытии вклада?

8. На сумму дополнительных

Что еще нужно помнить при открытии вклада?

12. До окончания срока вклада

Что еще нужно помнить при открытии вклада?

12. До окончания срока вклада

Что еще нужно помнить при открытии вклада?

13. Некоторые вклады облагаются налогом

Что еще нужно помнить при открытии вклада?

13. Некоторые вклады облагаются налогом

Налогообложение вкладов

Доходы, полученные физическим лицом в виде процентов по вкладу в

Налогообложение вкладов

Доходы, полученные физическим лицом в виде процентов по вкладу в

Когда вы можете потерять свой вклад?

1. Если вы забрали деньги из

Когда вы можете потерять свой вклад?

1. Если вы забрали деньги из

Храните деньги в надежных банках, не жадничайте, не гонитесь за высоким

Храните деньги в надежных банках, не жадничайте, не гонитесь за высоким

Особенности банковских расчетов

Проценты на привлеченные и размещенные денежные средства начисляются на

Особенности банковских расчетов

Проценты на привлеченные и размещенные денежные средства начисляются на

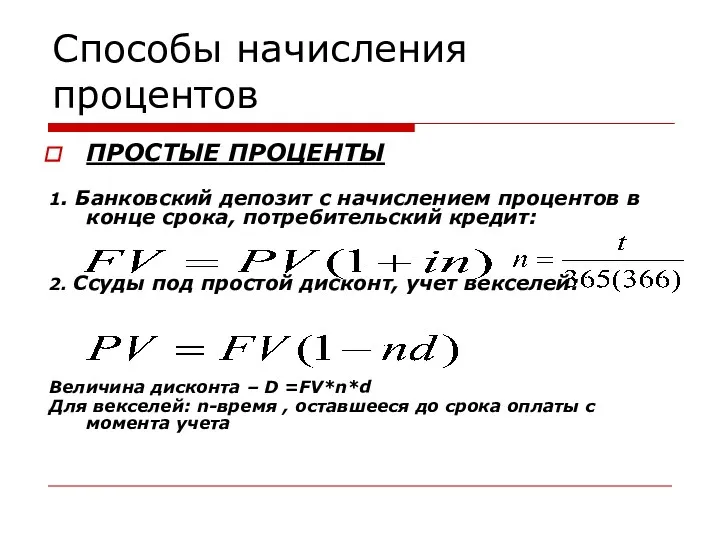

Способы начисления процентов

ПРОСТЫЕ ПРОЦЕНТЫ

1. Банковский депозит с начислением процентов в конце

Способы начисления процентов

ПРОСТЫЕ ПРОЦЕНТЫ

1. Банковский депозит с начислением процентов в конце

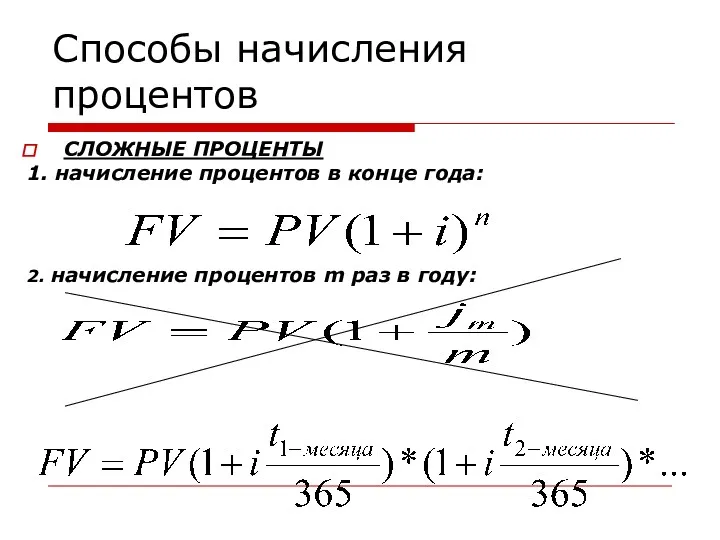

Способы начисления процентов

СЛОЖНЫЕ ПРОЦЕНТЫ

1. начисление процентов в конце года:

2. начисление

Способы начисления процентов

СЛОЖНЫЕ ПРОЦЕНТЫ

1. начисление процентов в конце года:

2. начисление

ПРОСТЫЕ ПРОЦЕНТЫ

ПРОСТЫЕ ПРОЦЕНТЫ

СЛОЖНЫЕ ПРОЦЕНТЫ

СЛОЖНЫЕ ПРОЦЕНТЫ

КРЕДИТЫ

КРЕДИТЫ

Общие рекомендации о безопасности использования карты

Никогда не сообщайте пин-код посторонним!

Пин-код банковской

Общие рекомендации о безопасности использования карты

Никогда не сообщайте пин-код посторонним!

Пин-код банковской

7. Очень надежным средство защиты будет суточный лимит снятия денег со

7. Очень надежным средство защиты будет суточный лимит снятия денег со

1. Пользуйтесь банкоматами, установленными в государственных учреждениях, подразделениях банков, крупных торговых

1. Пользуйтесь банкоматами, установленными в государственных учреждениях, подразделениях банков, крупных торговых

6. Набирайте ПИН таким образом, чтобы люди, находящиеся в непосредственной близости,

6. Набирайте ПИН таким образом, чтобы люди, находящиеся в непосредственной близости,

Безналичная оплата товаров и услуг с карты

1. Не используйте банковские карты

Безналичная оплата товаров и услуг с карты

1. Не используйте банковские карты

Рекомендации при оплате через интернет

1. Не используйте пин-код при оплате товаров

Рекомендации при оплате через интернет

1. Не используйте пин-код при оплате товаров

Отличия кредита и займа

Отличия кредита и займа

Потребительские кредиты

Потребительские кредиты

Классификация потребительских кредитов

1. По направлениям использования:

На покупку товаров

длительного использования

Прочие

На строительство,

покупку

Классификация потребительских кредитов

1. По направлениям использования:

На покупку товаров

длительного использования

Прочие

На строительство,

покупку

Классификация потребительских кредитов

2. По срокам

Онкольные (до востребования)

Среднесрочные (1 мес.- 1 год)

Долгосрочные

Классификация потребительских кредитов

2. По срокам

Онкольные (до востребования)

Среднесрочные (1 мес.- 1 год)

Долгосрочные

Классификация потребительских кредитов

3. По методу взимания процентов

В момент

предоставления

кредита

В момент

Классификация потребительских кредитов

3. По методу взимания процентов

В момент

предоставления

кредита

В момент

4. По способу предоставления:

В разовом порядке

Многоразовым способом в меру потребности в

4. По способу предоставления:

В разовом порядке

Многоразовым способом в меру потребности в

5. По способу гашения:

Погашаемые

единовременно

(шаровые)

Погашаемые частично,

по графику

(с рассрочкой

5. По способу гашения:

Погашаемые

единовременно

(шаровые)

Погашаемые частично,

по графику

(с рассрочкой

8. По видам процентных ставок:

с фиксированной ставкой

с плавающей ставкой

9. По валюте

8. По видам процентных ставок:

с фиксированной ставкой

с плавающей ставкой

9. По валюте

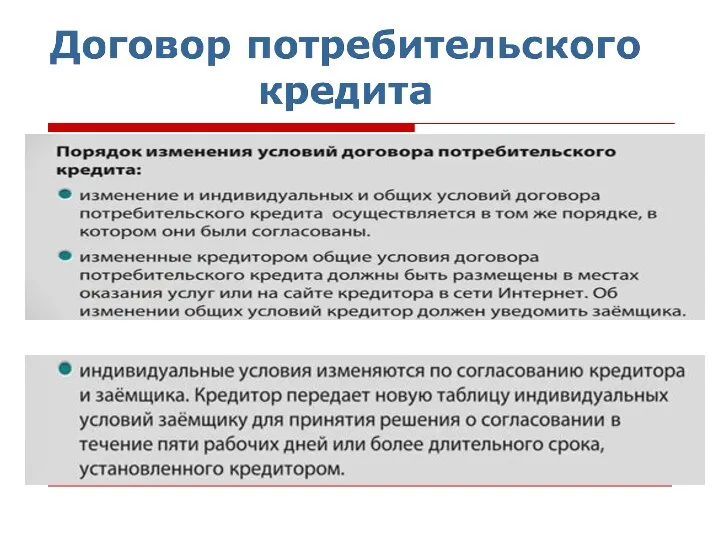

Договор потребительского кредита

Включает в себя общие и индивидуальные условия:

Общие – стандартные,

Договор потребительского кредита

Включает в себя общие и индивидуальные условия:

Общие – стандартные,

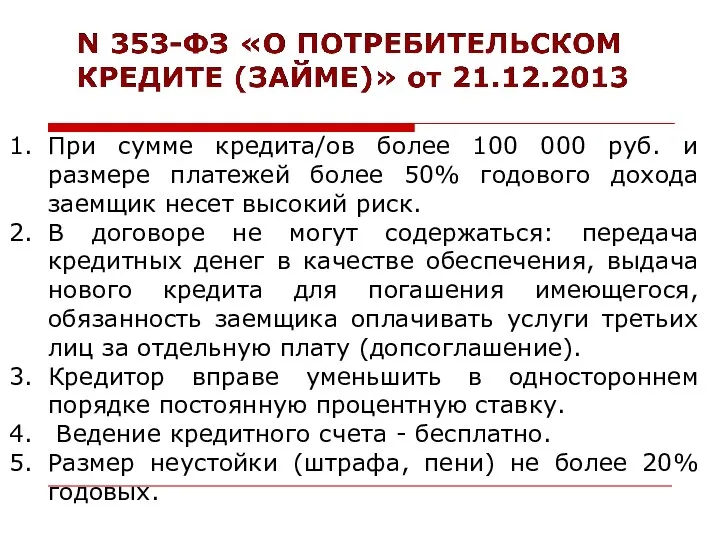

При сумме кредита/ов более 100 000 руб. и размере платежей более

При сумме кредита/ов более 100 000 руб. и размере платежей более

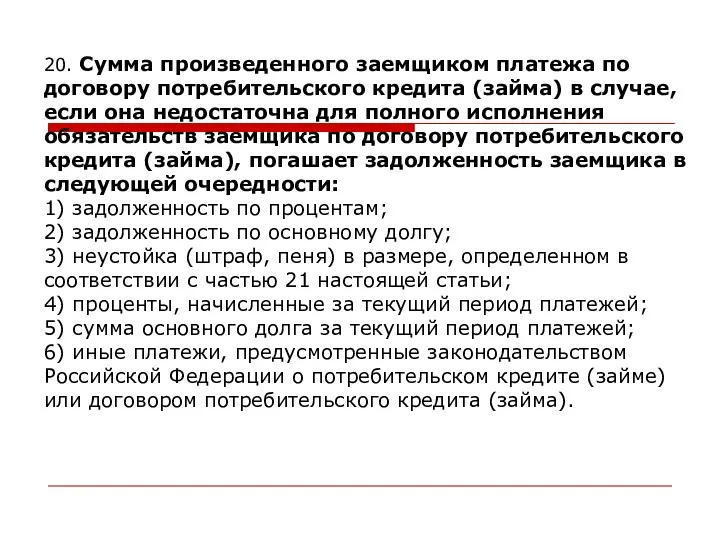

20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в

20. Сумма произведенного заемщиком платежа по договору потребительского кредита (займа) в

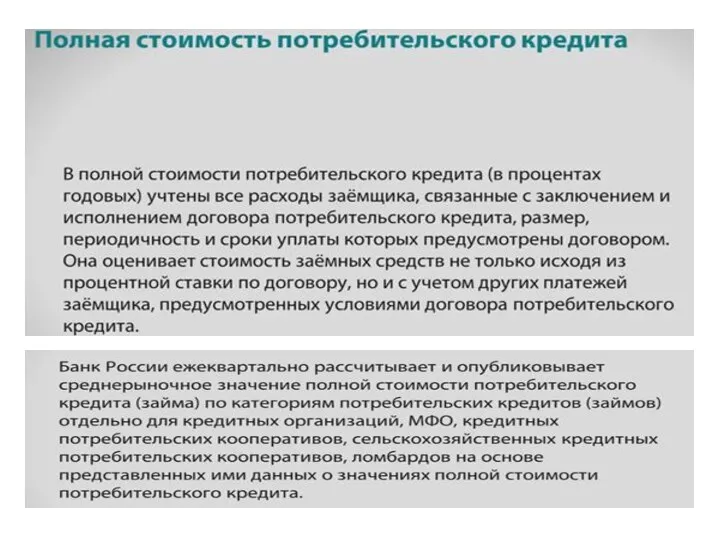

Информация о среднерыночных значениях полной стоимости кредита : http://www.cbr.ru/analytics/?prtid=inf

Информация о среднерыночных значениях полной стоимости кредита : http://www.cbr.ru/analytics/?prtid=inf

Кредитные истории

Кредитная история формируется в обязательном порядке и передается хотя бы

Кредитные истории

Кредитная история формируется в обязательном порядке и передается хотя бы

ЗАДАЧА 1:

Какую сумму получит вкладчик по срочному вкладу «Молодежный» через

ЗАДАЧА 1:

Какую сумму получит вкладчик по срочному вкладу «Молодежный» через

Банківська система

Банківська система Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Учет материалов организации

Учет материалов организации Бюджетные кредиты

Бюджетные кредиты Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Финансовый анализ положения компании Вимм-БильДанн

Финансовый анализ положения компании Вимм-БильДанн Себестоимость продукции

Себестоимость продукции Государственный бюджет

Государственный бюджет Финансовое планирование и прогнозирование. Бюджетирование

Финансовое планирование и прогнозирование. Бюджетирование Тема 2. Инвестиционный климат предприятия и его оценка

Тема 2. Инвестиционный климат предприятия и его оценка Принципы международного налогообложения

Принципы международного налогообложения Инструменты и методы бережливого производства

Инструменты и методы бережливого производства Решение задач распознавания образов нейросетями

Решение задач распознавания образов нейросетями Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Как найти средства на научное исследование: гранты, субсидии и спонсоры

Как найти средства на научное исследование: гранты, субсидии и спонсоры Нематериальные активы

Нематериальные активы Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8

Электрические сети и передача электрической энергии. Государственное регулирование в сфере электроэнергетики. Лекция 7-8 Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Державне регулювання ринків фінансових послуг. Фінансові компанії

Державне регулювання ринків фінансових послуг. Фінансові компанії Прогноз значения курса доллара США по состоянию на 20 мая

Прогноз значения курса доллара США по состоянию на 20 мая Оборотный капитал корпорации и краткосрочное финансирование

Оборотный капитал корпорации и краткосрочное финансирование Бухгалтерский учет материалов

Бухгалтерский учет материалов Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Vērtspapīri

Vērtspapīri Крупнейшие инвестиционные проекты России в сфере туризма

Крупнейшие инвестиционные проекты России в сфере туризма