- Принципы международного налогообложения

Содержание

- 2. Принципы Международного Налогообложения Асель Ильясова Юридическая фирма GRATA Октябрь, 2012 год

- 3. Законодательство РК, регулирующее вопросы международного налогообложения Конвенции об избежании двойного налогообложения, которые ратифицированы Парламентом РК; Налоговый

- 4. Налогообложение доходов юридических лиц-нерезидентов РК

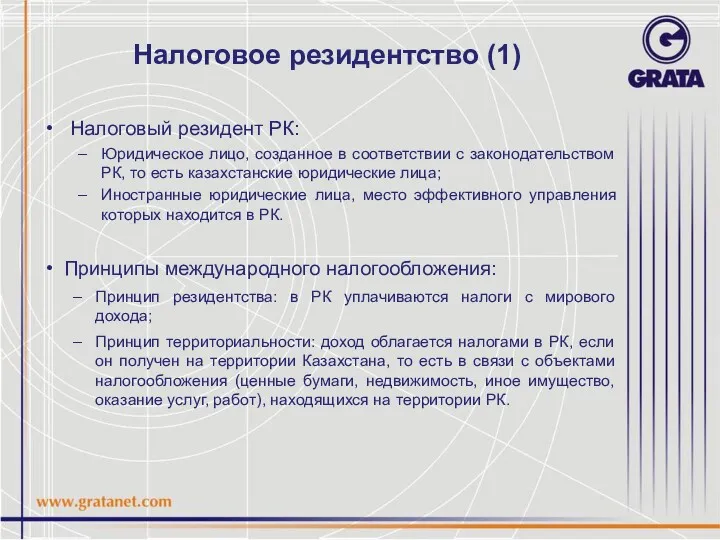

- 5. Налоговое резидентство (1) Налоговый резидент РК: Юридическое лицо, созданное в соответствии с законодательством РК, то есть

- 6. Налоговое резидентство (2) Исключениями из принципа территориальности являются: Налогообложение дохода от управленческих, финансовых, консультационных, аудиторских, юридических

- 7. Доходы нерезидента из источников в РК Перечень доходов нерезидентов из источников в РК предусмотрен в ст.

- 8. «Пассивные» доходы (1) Дивиденды - это доход, выплачиваемый по акциям и долям участия в уставном капитале

- 9. «Пассивные» доходы (2) Вознаграждение - это доход, полученный от долговых обязательств; Положения «gross-up» в договорах займа

- 10. «Пассивные» доходы (3) Роялти – это доход, полученный использования прав на интеллектуальную собственность (авторское право, программное

- 11. «Пассивные» доходы (4) «Tax share» формула; На примере, статьи 11 Конвенции об избежании двойного налогообложения, заключенной

- 12. Доходы от предпринимательской деятельности При осуществлении нерезидентом на территории РК работ по строительству, монтажу, установке оборудования,

- 13. Концепция «Связанные проекты» (1) Датой начала проекта признается одна из первых дат следующих событий: заключение сделки

- 14. Концепция «Связанные проекты» (2) Связанные проекты - это когда договора (контракты), заключенные нерезидентом являются взаимосвязанными и

- 15. Осуществление деятельности через агента ПУ не возникает, если нерезидент, если осуществляет деятельность в РК через независимого

- 16. Предоставление персонала в аренду Предоставление нерезидентом персонала в аренду, не влечет возникновение ПУ, при условии, если:

- 17. Налогообложение доходов физических лиц-нерезидентов РК

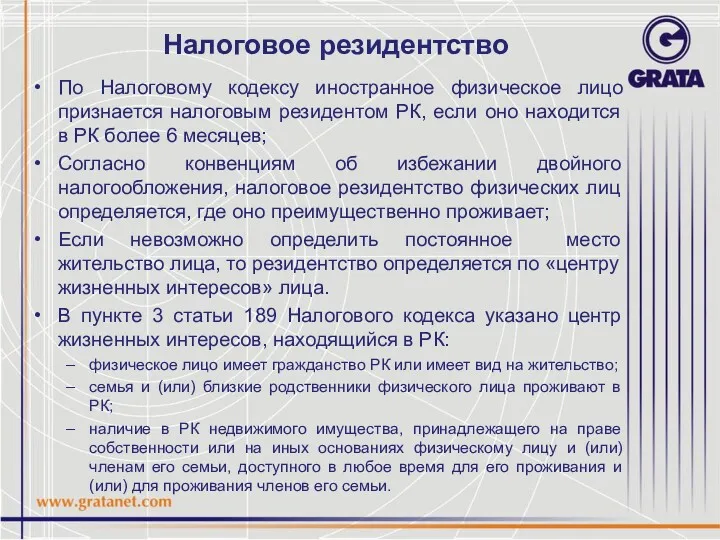

- 18. Налоговое резидентство По Налоговому кодексу иностранное физическое лицо признается налоговым резидентом РК, если оно находится в

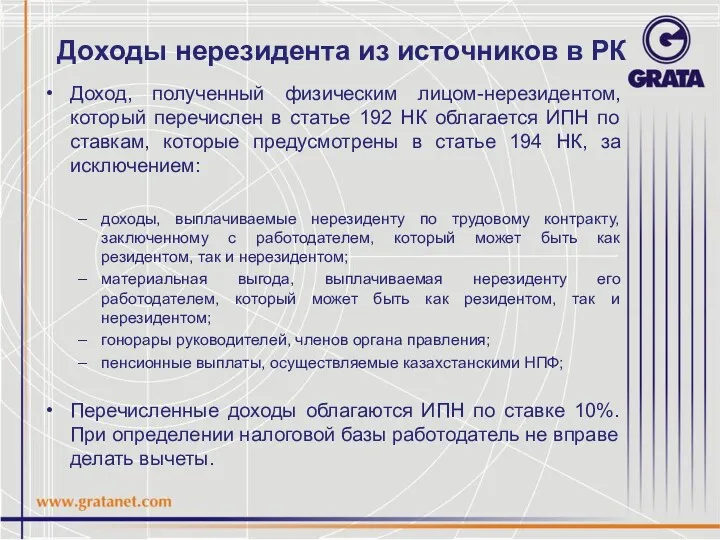

- 19. Доходы нерезидента из источников в РК Доход, полученный физическим лицом-нерезидентом, который перечислен в статье 192 НК

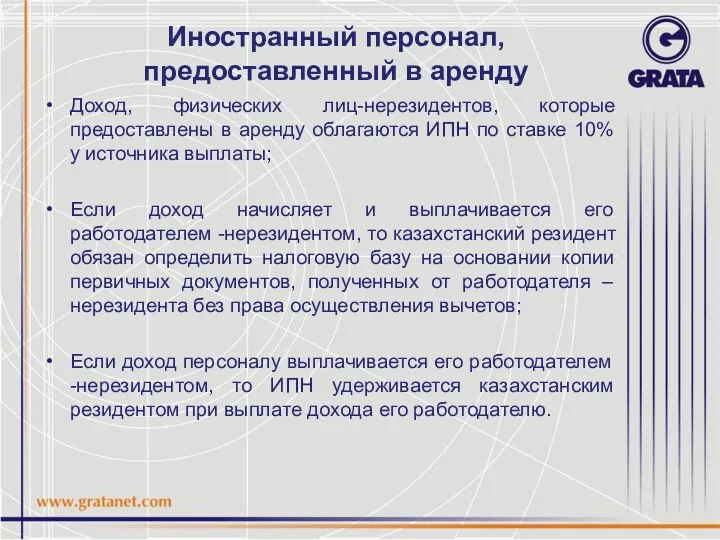

- 20. Иностранный персонал, предоставленный в аренду Доход, физических лиц-нерезидентов, которые предоставлены в аренду облагаются ИПН по ставке

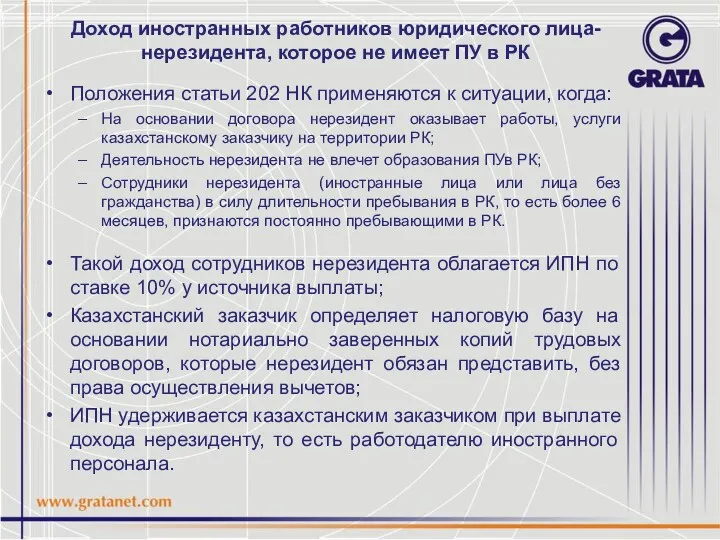

- 21. Доход иностранных работников юридического лица-нерезидента, которое не имеет ПУ в РК Положения статьи 202 НК применяются

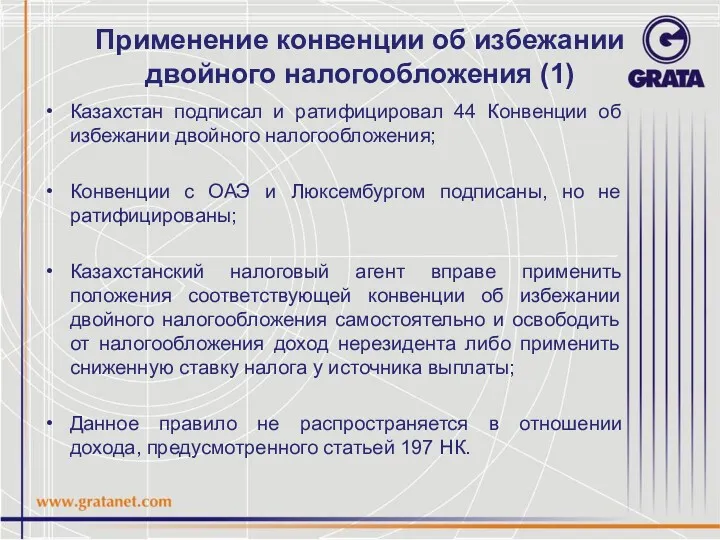

- 22. Применение конвенции об избежании двойного налогообложения (1) Казахстан подписал и ратифицировал 44 Конвенции об избежании двойного

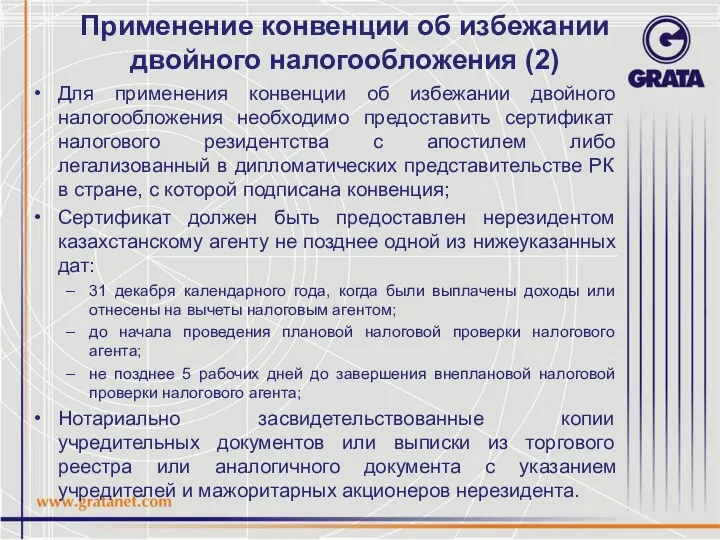

- 23. Применение конвенции об избежании двойного налогообложения (2) Для применения конвенции об избежании двойного налогообложения необходимо предоставить

- 25. Скачать презентацию

Принципы Международного Налогообложения

Асель Ильясова

Юридическая фирма GRATA

Октябрь, 2012 год

Принципы Международного Налогообложения

Асель Ильясова

Юридическая фирма GRATA

Октябрь, 2012 год

Законодательство РК, регулирующее вопросы международного налогообложения

Конвенции об избежании двойного налогообложения, которые

Законодательство РК, регулирующее вопросы международного налогообложения

Конвенции об избежании двойного налогообложения, которые

Налогообложение доходов юридических лиц-нерезидентов РК

Налогообложение доходов юридических лиц-нерезидентов РК

Налоговое резидентство (1)

Налоговый резидент РК:

Юридическое лицо, созданное в соответствии с

Налоговое резидентство (1)

Налоговый резидент РК:

Юридическое лицо, созданное в соответствии с

Налоговое резидентство (2)

Исключениями из принципа территориальности являются:

Налогообложение дохода от управленческих,

Налоговое резидентство (2)

Исключениями из принципа территориальности являются:

Налогообложение дохода от управленческих,

Доходы нерезидента из источников в РК

Перечень доходов нерезидентов из источников в

Доходы нерезидента из источников в РК

Перечень доходов нерезидентов из источников в

«Пассивные» доходы (1)

Дивиденды - это доход, выплачиваемый по акциям и долям

«Пассивные» доходы (1)

Дивиденды - это доход, выплачиваемый по акциям и долям

«Пассивные» доходы (2)

Вознаграждение - это доход, полученный от долговых обязательств;

Положения «gross-up»

«Пассивные» доходы (2)

Вознаграждение - это доход, полученный от долговых обязательств;

Положения «gross-up»

«Пассивные» доходы (3)

Роялти – это доход, полученный использования прав на интеллектуальную

«Пассивные» доходы (3)

Роялти – это доход, полученный использования прав на интеллектуальную

«Пассивные» доходы (4)

«Tax share» формула;

На примере, статьи 11 Конвенции об

«Пассивные» доходы (4)

«Tax share» формула;

На примере, статьи 11 Конвенции об

Доходы от предпринимательской деятельности

При осуществлении нерезидентом на территории РК работ по

Доходы от предпринимательской деятельности

При осуществлении нерезидентом на территории РК работ по

Концепция «Связанные проекты» (1)

Датой начала проекта признается одна из первых дат

Концепция «Связанные проекты» (1)

Датой начала проекта признается одна из первых дат

Концепция «Связанные проекты» (2)

Связанные проекты - это когда договора (контракты), заключенные

Концепция «Связанные проекты» (2)

Связанные проекты - это когда договора (контракты), заключенные

Осуществление деятельности через агента

ПУ не возникает, если нерезидент, если осуществляет

Осуществление деятельности через агента

ПУ не возникает, если нерезидент, если осуществляет

Предоставление персонала в аренду

Предоставление нерезидентом персонала в аренду, не влечет возникновение

Предоставление персонала в аренду

Предоставление нерезидентом персонала в аренду, не влечет возникновение

Налогообложение доходов физических лиц-нерезидентов РК

Налогообложение доходов физических лиц-нерезидентов РК

Налоговое резидентство

По Налоговому кодексу иностранное физическое лицо признается налоговым резидентом РК,

Налоговое резидентство

По Налоговому кодексу иностранное физическое лицо признается налоговым резидентом РК,

Доходы нерезидента из источников в РК

Доход, полученный физическим лицом-нерезидентом, который перечислен

Доходы нерезидента из источников в РК

Доход, полученный физическим лицом-нерезидентом, который перечислен

Иностранный персонал, предоставленный в аренду

Доход, физических лиц-нерезидентов, которые предоставлены в аренду

Иностранный персонал, предоставленный в аренду

Доход, физических лиц-нерезидентов, которые предоставлены в аренду

Доход иностранных работников юридического лица-нерезидента, которое не имеет ПУ в

Доход иностранных работников юридического лица-нерезидента, которое не имеет ПУ в

Применение конвенции об избежании двойного налогообложения (1)

Казахстан подписал и ратифицировал 44

Применение конвенции об избежании двойного налогообложения (1)

Казахстан подписал и ратифицировал 44

Применение конвенции об избежании двойного налогообложения (2)

Для применения конвенции об избежании

Применение конвенции об избежании двойного налогообложения (2)

Для применения конвенции об избежании

Привлечение банком средств предприятий

Привлечение банком средств предприятий Валютная система

Валютная система Налоговое право

Налоговое право Professional activity in the stock market

Professional activity in the stock market Проект Народный бюджет в Республике Коми

Проект Народный бюджет в Республике Коми LCC-анализ (Life Cycle Costing). Анализ стоимости жизненного цикла

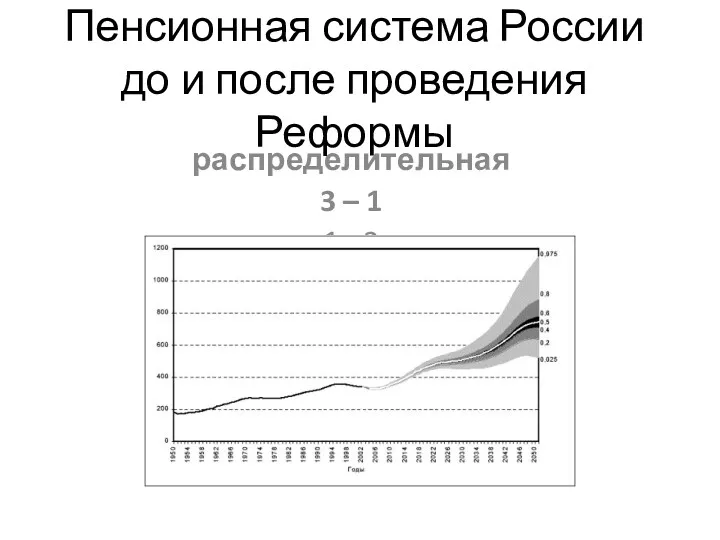

LCC-анализ (Life Cycle Costing). Анализ стоимости жизненного цикла Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Оценка экономической эффективности инвестиционных проектов

Оценка экономической эффективности инвестиционных проектов Налоговая система Бразилии

Налоговая система Бразилии Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства

Деятельность администрации города Апатиты для создания благоприятных условий для развития малого и среднего предпринимательства Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Финансовые риски и способы их минимизации презентация

Финансовые риски и способы их минимизации презентация Существенность в аудите

Существенность в аудите Деньги. История возникновения денег

Деньги. История возникновения денег Система ecoPay

Система ecoPay Государственный бюджет

Государственный бюджет Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика)

Особенности налогообложения субъектов малого предпринимательства (на примере налогоплательщика) Анализ портфеля акций

Анализ портфеля акций Labor and financial markets

Labor and financial markets Особенности финансов непубличного акционерного общества

Особенности финансов непубличного акционерного общества Новое в пенсионном законодательстве

Новое в пенсионном законодательстве Конкурс СО НКО из бюджета МО Ульяновск и другие источники финансирования

Конкурс СО НКО из бюджета МО Ульяновск и другие источники финансирования Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2

Нормирование труда на транспортных, ручных и ремонтных работах. Часть 2 Государственный кредит

Государственный кредит Базовое понятие электронных платежей. Классификация электронных платежей

Базовое понятие электронных платежей. Классификация электронных платежей Государственный контроль в России

Государственный контроль в России