- Базовое понятие электронных платежей. Классификация электронных платежей

Содержание

- 2. СОДЕРЖАНИЕ УРОКА: УСЛОВИЯ ПРОВЕДЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ КЛАССИФИКАЦИЯ И ХАРАКТЕРИСТИКА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ЭЛЕКТРОННЫЕ ПЛАТЕЖЫ В ПРОСТРАСНСТВЕ

- 3. О ПЛАТЕЖНЫХ СИСТЕМАХ ЭЛЕКТРОННАЯ ПЛАТЕЖНАЯ СИСТЕМА — СИСТЕМА ПРОВЕДЕНИЯ РАСЧЕТОВ МЕЖДУ ФИНАНСОВЫМИ УЧРЕЖДЕНИЯМИ, БИЗНЕС-ОРГАНИЗАЦИЯМИ И INTERNET-ПОЛЬЗОВАТЕЛЯМИ

- 4. О ПЛАТЕЖНЫХ СИСТЕМАХ -МЕРЧАНТ АККАУНТ – СПЕЦИАЛЬНЫЙ ТОРГОВЫЙ СЧЕТ, КОТОРЫЙ ПОЗВОЛЯЕТ ПРИНИМАТЬ ПЛАТЕЖИ С ПЛАСТИКОВЫХ КАРТ

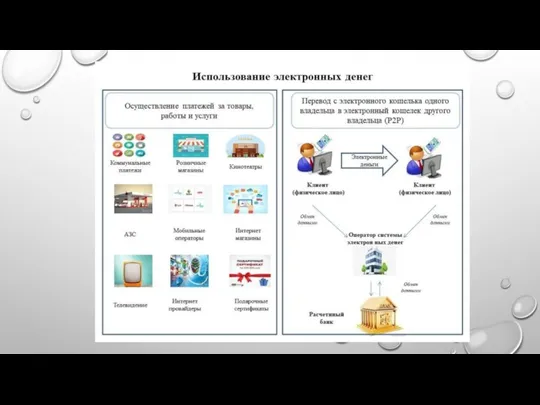

- 7. О ПЛАТЕЖНЫХ СИСТЕМАХ ЭЛЕКТРОННЫЙ КОШЕЛЕК – ЭТО ВИРТУАЛЬНОЕ ХРАНИЛИЩЕ, ГДЕ НАХОДЯТСЯ ДЕНЕЖНЫЕ СРЕДСТВА ЕГО ВЛАДЕЛЬЦА, КОТОРЫМ

- 10. УСЛОВИЯ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ КОНФИДЕНЦИАЛЬНОСТЬ: ПРИ ПРОВЕДЕНИИ ПЛАТЕЖЕЙ ЧЕРЕЗ INTERNET ПОКУПАТЕЛЬ ХОЧЕТ, ЧТОБЫ ЕГО ДАННЫЕ (НАПРИМЕР, НОМЕР

- 12. ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ ДОСТУПНОСТЬ - ЛЮБОЙ ПОЛЬЗОВАТЕЛЬ ИМЕЕТ ВОЗМОЖНОСТЬ ОТКРЫТЬ СОБСТВЕННЫЙ ЭЛЕКТРОННЫЙ СЧЕТ; МОБИЛЬНОСТЬ -

- 13. ОПИСАНИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ WEBMONEY — ЭТО УНИВЕРСАЛЬНОЕ СРЕДСТВО ДЛЯ РАСЧЕТОВ В СЕТИ, ЦЕЛАЯ СРЕДА ФИНАНСОВЫХ

- 14. О ПЛАТЕЖНЫХ ТЕРМИНАЛАХ ПЛАТЁЖНЫЙ ТЕРМИНАЛ — АППАРАТНО-ПРОГРАММНЫЙ КОМПЛЕКС, ОБЕСПЕЧИВАЮЩИЙ ПРИЁМ ПЛАТЕЖЕЙ ОТ ФИЗИЧЕСКИХ ЛИЦ В РЕЖИМЕ

- 15. ТРАДИЦИОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ТАКЖЕ НИКТО НЕ ОТМЕНЯЕТ ДЕЙСТВИЕ ТАКИХ ВОЗМОЖНОСТЕЙ, КАК БАНКОВСКИЕ ПЕРЕВОДЫ, ИСПОЛЬЗОВАНИЕ ПЛАТЕЖНЫХ КАРТ,

- 17. Скачать презентацию

СОДЕРЖАНИЕ УРОКА:

УСЛОВИЯ ПРОВЕДЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ

КЛАССИФИКАЦИЯ И ХАРАКТЕРИСТИКА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

ЭЛЕКТРОННЫЕ

СОДЕРЖАНИЕ УРОКА:

УСЛОВИЯ ПРОВЕДЕНИЯ ЭЛЕКТРОННЫХ ПЛАТЕЖЕЙ

КЛАССИФИКАЦИЯ И ХАРАКТЕРИСТИКА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

ЭЛЕКТРОННЫЕ

О ПЛАТЕЖНЫХ СИСТЕМАХ

ЭЛЕКТРОННАЯ ПЛАТЕЖНАЯ СИСТЕМА — СИСТЕМА ПРОВЕДЕНИЯ РАСЧЕТОВ МЕЖДУ ФИНАНСОВЫМИ

О ПЛАТЕЖНЫХ СИСТЕМАХ

ЭЛЕКТРОННАЯ ПЛАТЕЖНАЯ СИСТЕМА — СИСТЕМА ПРОВЕДЕНИЯ РАСЧЕТОВ МЕЖДУ ФИНАНСОВЫМИ

О ПЛАТЕЖНЫХ СИСТЕМАХ

-МЕРЧАНТ АККАУНТ – СПЕЦИАЛЬНЫЙ ТОРГОВЫЙ СЧЕТ, КОТОРЫЙ ПОЗВОЛЯЕТ ПРИНИМАТЬ

О ПЛАТЕЖНЫХ СИСТЕМАХ

-МЕРЧАНТ АККАУНТ – СПЕЦИАЛЬНЫЙ ТОРГОВЫЙ СЧЕТ, КОТОРЫЙ ПОЗВОЛЯЕТ ПРИНИМАТЬ

О ПЛАТЕЖНЫХ СИСТЕМАХ

ЭЛЕКТРОННЫЙ КОШЕЛЕК – ЭТО ВИРТУАЛЬНОЕ ХРАНИЛИЩЕ, ГДЕ НАХОДЯТСЯ ДЕНЕЖНЫЕ

О ПЛАТЕЖНЫХ СИСТЕМАХ

ЭЛЕКТРОННЫЙ КОШЕЛЕК – ЭТО ВИРТУАЛЬНОЕ ХРАНИЛИЩЕ, ГДЕ НАХОДЯТСЯ ДЕНЕЖНЫЕ

УСЛОВИЯ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ

КОНФИДЕНЦИАЛЬНОСТЬ: ПРИ ПРОВЕДЕНИИ ПЛАТЕЖЕЙ ЧЕРЕЗ INTERNET ПОКУПАТЕЛЬ ХОЧЕТ, ЧТОБЫ

УСЛОВИЯ ПРОВЕДЕНИЯ ПЛАТЕЖЕЙ

КОНФИДЕНЦИАЛЬНОСТЬ: ПРИ ПРОВЕДЕНИИ ПЛАТЕЖЕЙ ЧЕРЕЗ INTERNET ПОКУПАТЕЛЬ ХОЧЕТ, ЧТОБЫ

ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

ДОСТУПНОСТЬ - ЛЮБОЙ ПОЛЬЗОВАТЕЛЬ ИМЕЕТ ВОЗМОЖНОСТЬ ОТКРЫТЬ СОБСТВЕННЫЙ

ПРЕИМУЩЕСТВА ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

ДОСТУПНОСТЬ - ЛЮБОЙ ПОЛЬЗОВАТЕЛЬ ИМЕЕТ ВОЗМОЖНОСТЬ ОТКРЫТЬ СОБСТВЕННЫЙ

ОПИСАНИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

WEBMONEY — ЭТО УНИВЕРСАЛЬНОЕ СРЕДСТВО ДЛЯ РАСЧЕТОВ В СЕТИ,

ОПИСАНИЕ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

WEBMONEY — ЭТО УНИВЕРСАЛЬНОЕ СРЕДСТВО ДЛЯ РАСЧЕТОВ В СЕТИ,

О ПЛАТЕЖНЫХ ТЕРМИНАЛАХ

ПЛАТЁЖНЫЙ ТЕРМИНАЛ — АППАРАТНО-ПРОГРАММНЫЙ КОМПЛЕКС, ОБЕСПЕЧИВАЮЩИЙ ПРИЁМ ПЛАТЕЖЕЙ ОТ ФИЗИЧЕСКИХ

О ПЛАТЕЖНЫХ ТЕРМИНАЛАХ

ПЛАТЁЖНЫЙ ТЕРМИНАЛ — АППАРАТНО-ПРОГРАММНЫЙ КОМПЛЕКС, ОБЕСПЕЧИВАЮЩИЙ ПРИЁМ ПЛАТЕЖЕЙ ОТ ФИЗИЧЕСКИХ

ТРАДИЦИОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

ТАКЖЕ НИКТО НЕ ОТМЕНЯЕТ ДЕЙСТВИЕ ТАКИХ ВОЗМОЖНОСТЕЙ, КАК БАНКОВСКИЕ

ТРАДИЦИОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

ТАКЖЕ НИКТО НЕ ОТМЕНЯЕТ ДЕЙСТВИЕ ТАКИХ ВОЗМОЖНОСТЕЙ, КАК БАНКОВСКИЕ

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны

Исполнение государственного бюджета. Федеральное казначейство и его роль в финансовой системе страны Доходы и прибыль предприятия

Доходы и прибыль предприятия Роль и значение земельного налога в системе налоговых платежей организации

Роль и значение земельного налога в системе налоговых платежей организации Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту

Податкове адміністрування як фактор впливу на ефективність державного податкового менеджменту Финансовая система, финансовая политика

Финансовая система, финансовая политика Инкотермс или базисные условия поставки

Инкотермс или базисные условия поставки Luxor Mining Pool

Luxor Mining Pool Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Income Inequality

Income Inequality Кыргызский инвестиционно-кредитный банк

Кыргызский инвестиционно-кредитный банк Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции

Меры государственной поддержки бизнеса в Кировской области в условиях распространения коронавирусной инфекции Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Державна підтримка розвитку малого бізнесу. (Тема 4)

Державна підтримка розвитку малого бізнесу. (Тема 4) Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности Расчеты с использованием аккредитива

Расчеты с использованием аккредитива Элементы финансового анализа

Элементы финансового анализа Опционы. Опционный контракт

Опционы. Опционный контракт Домашнее хозяйство. 7 класс

Домашнее хозяйство. 7 класс Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности

Анализ финансового состояния предприятия и оценка финансовой устойчивости. Анализ ликвидности и платежеспособности Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Вычисление точки безубыточности

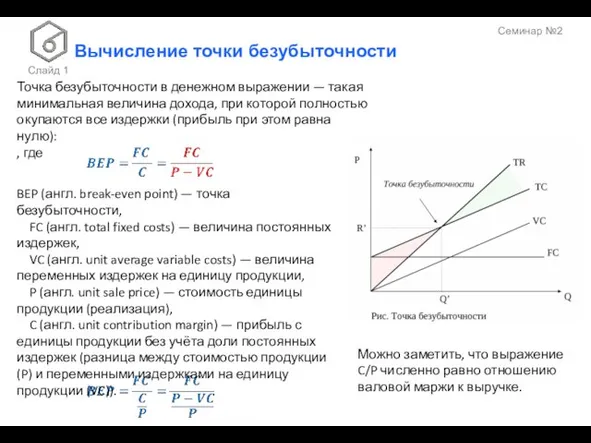

Вычисление точки безубыточности Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Аудит готовой продукции и финансовых результатов

Аудит готовой продукции и финансовых результатов Технология и специфика организации и проведения государственного и муниципального финансового контроля

Технология и специфика организации и проведения государственного и муниципального финансового контроля Внутрішній аудит в системі корпоративного управління

Внутрішній аудит в системі корпоративного управління Система оплаты труда образовательных организаций

Система оплаты труда образовательных организаций