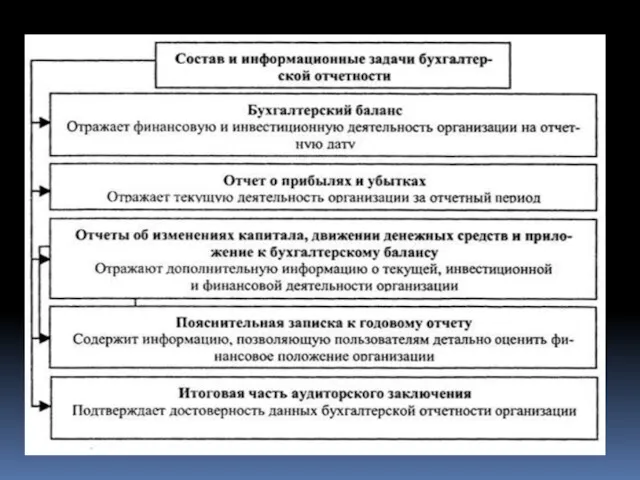

- Состав и информационные задачи бухгалтерской отчетности

Содержание

- 2. Основными нормативными документами, регулирующими бухгалтерскую отчетность, являются Федеральный закон «О бухгалтерском учете», Положение по бухгалтерскому учету

- 3. Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как логически, так и информационно. Процесс

- 5. Активы (экономические ресурсы) - доходообразуюшее имущество, контроль над которым организация получила в результате ведения своей деятельности.

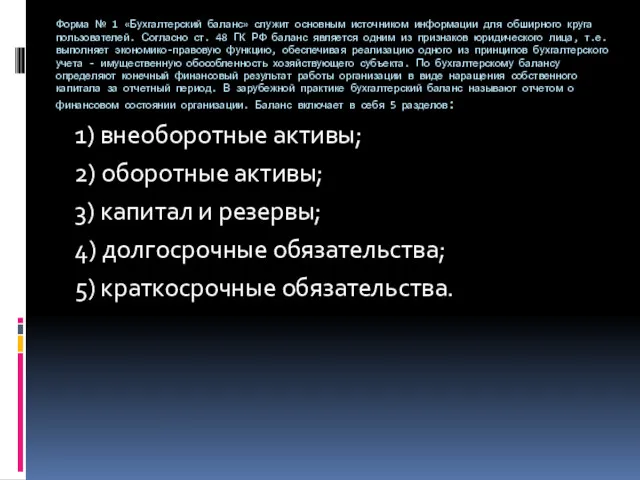

- 6. Форма № 1 «Бухгалтерский баланс» служит основным источником информации для обширного круга пользователей. Согласно ст. 48

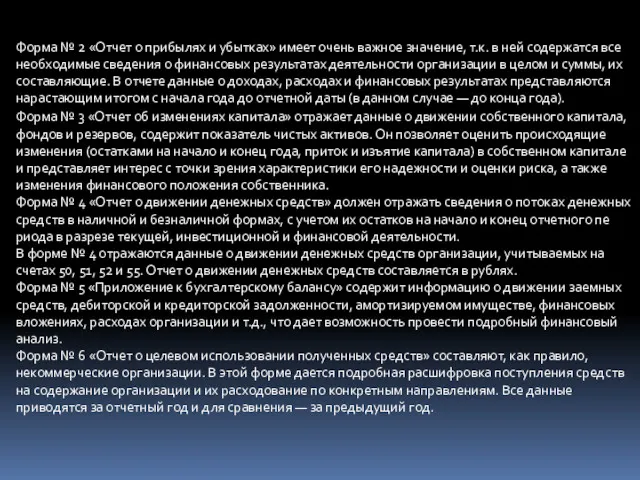

- 7. Форма № 2 «Отчет о прибылях и убытках» имеет очень важное значение, т.к. в ней содержатся

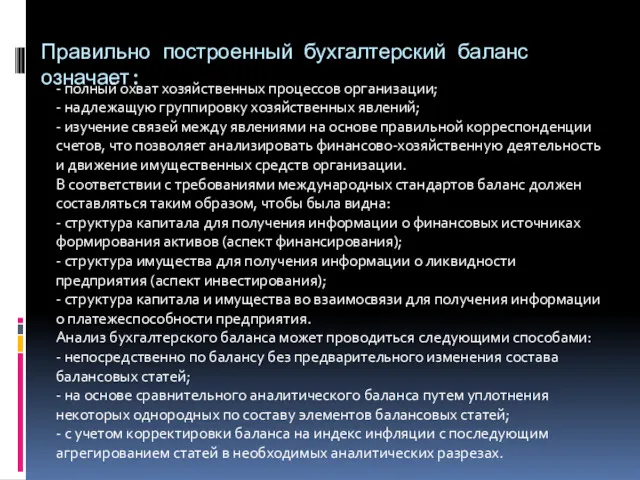

- 8. Правильно построенный бухгалтерский баланс означает: - полный охват хозяйственных процессов организации; - надлежащую группировку хозяйственных явлений;

- 10. Скачать презентацию

Основными нормативными документами, регулирующими бухгалтерскую отчетность, являются Федеральный закон «О бухгалтерском

Основными нормативными документами, регулирующими бухгалтерскую отчетность, являются Федеральный закон «О бухгалтерском

Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как

Содержание бухгалтерской отчетности представляет собой комплекс показателей, связанных между собой как

Активы (экономические ресурсы) - доходообразуюшее имущество, контроль над которым организация получила

Активы (экономические ресурсы) - доходообразуюшее имущество, контроль над которым организация получила

Форма № 1 «Бухгалтерский баланс» служит основным источником информации для обширного

Форма № 1 «Бухгалтерский баланс» служит основным источником информации для обширного

Форма № 2 «Отчет о прибылях и убытках» имеет очень важное

Форма № 2 «Отчет о прибылях и убытках» имеет очень важное

Правильно построенный бухгалтерский баланс означает:

- полный охват хозяйственных процессов организации;

- надлежащую

Правильно построенный бухгалтерский баланс означает:

- полный охват хозяйственных процессов организации;

- надлежащую

Учет собственного капитала

Учет собственного капитала Лизинг. Перспективы развития

Лизинг. Перспективы развития Сущность финансов

Сущность финансов Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме

Плата за содержание и текущий ремонт общедомового имущества в многоквартирном доме Трудовые ресурсы иоплата труда

Трудовые ресурсы иоплата труда Ликвидность и финансовая устойчивость

Ликвидность и финансовая устойчивость МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Управленческий учет на предприятии

Управленческий учет на предприятии International financial reporting standards

International financial reporting standards Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций

Экономическая сущность инвестиций. Значение и цели инвестирования. Виды инвестиций Глава 34 НК РФ Страховые взносы

Глава 34 НК РФ Страховые взносы Взыскание таможенные платежи

Взыскание таможенные платежи Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда

Фонд Жилищное и социальное строительство Калининградской области. Итоги деятельности фонда Управление рисками. Банк Санкт- Петербург

Управление рисками. Банк Санкт- Петербург История развития банковского дела в России

История развития банковского дела в России Государственный кредит

Государственный кредит 37_11020272

37_11020272 ТОВ Експертфінанс. Послуги на аутсорсинг

ТОВ Експертфінанс. Послуги на аутсорсинг Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Управление затратами и ценообразование в инновационной сфере

Управление затратами и ценообразование в инновационной сфере Понятие, виды и функции социального обеспечения

Понятие, виды и функции социального обеспечения Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері

Түркі империясы - көшпенділер мемлекеттілігінің классикалық үлгісі. Түркі империясының мұрагерлері Расходы. Инструкция по заполнению отчета

Расходы. Инструкция по заполнению отчета Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка

Инициативное бюджетирование в Пермском крае. Муниципальное дошкольное образовательное учреждение Детский сад № 27 Чебурашка Семейный бюджет

Семейный бюджет