Слайд 2

Облигация (лат. oblіgatіo – міндеттеме) – бағалы қағаз.

Облигация дегеніміз белгілі бір соманы қарызға алып жатқан эминент (мемлекет немесе

компания) пен инвестордың келісімшартқа отыру барысында қолданылатын бағалы қағаз. Келісімшарт бойынша мезгіл сайын эминент облигация йемденушісіне пайыз түрінде пайда әкеліп отыруға, сонымен қатар облигация құнын атаулы мерзімге дейін өтеуге міндетті. Әдетте, облигацияларды мемлекет, жергілікті билік органдары немесе компаниялар қаржы тарту мақсатында шығарады.

Слайд 3

Облигациялардың шығу тарихы және әлемге таралуы XVI-XVII ғасырлардан басталады. Бірінші облигациялар

қарыз алушының (эминент) белгілі бір уақыт кезеңінде қарызын өтеуде, сондай-ақ ақшаны пайдаланғаны үшін қосымша сыйақы төлеуде қолданылатын. Облигациялар алғашында табысы төмен және бүкіл шарттары алдын ала белгіленген қаржы құралдың бір түрі болып саналатын.

Слайд 4

Тарихи деректер бойынша, облигациялардың халықаралық қаржы сахнасында пайда болуы шіркеудің өсімқорлыққа

қарсы күресімен байланысты. XVI ғасырдың ортасында Францияда шіркеу қудалауынан құтылу мақсатында кредиторлар ақшаны қарызға облигация жүзінде беріп, өз іс-әрекеттерін табыс ағынын сатып алу/сату деген атпен ақтаған. Ал XVI ғасырда Голландияда пайда болған облигациялар, өсімқорлықпен айналысатын адамдарға альтернатива ретінде қолданылған. Облигация шығаратын бизнес иелерінің пайымдауынша, олар облигация йемденушілеріне «кредиттік пайызды» емес, «пайданың пайызын» төлейтін.

Слайд 5

Түрлері

Облигациялар қолданыс мерзіміне, пайыздық пайдасына, және шығу тегіне байланысты бірнеше түрге

бөлінеді. Инвесторға әкелетін пайыздық пайдасына байланысты облигация екі түрлі болады:

Тұрақты пайызды облигациялар – алдын ала қойылған мерзім ішінде пайыздық пайда өзгермейтін облигация түрі. Бұл жағдайда, инвестор табысы екі компоненттен тұруы мүмкін: біріншіден, облигациялар шығарушы компания жылдық пайыздық мөлшер көлемі бойынша жылына бір немесе екі рет төлемдер жасауға келіседі. Бұл табыс купон немесе купондық пайда деп аталады. Екіншіден, инвестордың табысы облигацияны сатып алған баға мен оның номиналды құны арасындағы айырымнан жиналуы мүмкін. Бұл баға айырымын дисконт деп, ал әкелетін табысты дисконтты деп атайды.

Өзгермелі пайызды облигациялар - пайыздық табыс түрлі макроэкономикалық факторларға байланысты өзгеретін облигация түрі. Әдетте, облигацияның бұл түрі инвесторлар мен компания-қарыз алушыларға нарықтық жағдайлар өзгерген кезде пайда болуы мүмкін қаржылық тәуекелдерді азайтуға мүмкіндік береді. Мысалы, егер корпоративтік облигациялар мөлшерлемесі Лондондық банкаралық ұсыныс ставкасына байланған болса, онда облигациялардың өзгермелі пайыздық табысы LIBOR бойынша есептеледі, яғни Лондонда орналасқан 16 бірінші дәрежелі банктердің орташа пайыздық мөлшерлемесімен анықталады

Слайд 6

Ал шығу тегіне байланысты облигациялар екі түрлі болуы мүмкін:

Корпоративтік облигациялар – акционерлік

қоғамдармен шығарылатын тәуекелі жоғары облигация түрі. Корпоративтік облигациялардың пайыздық табыс әкелу мөлшері эмитенттің облигациялар сенімділігіне байланысты 8-ден 18% -ға дейін өзгереді. Нарықтықта табыстылығы мен тәуекелдіктің деңгейі әртүрлі облигациялар кездеседі және солардың ішінен инвестор өзіне қалайтынын сатып ала алады. Мысалы, ірі компаниялардың облигацияларының купондық төлемдер өте төмен бірақ олардың сенімділігі жоғары болады. Ал жоғары пайыздық төлемдермен шығарылатын облигациялар әдетте кішігірім сенімсіз компаниялармен сатылады. Алайда нарыққа бағалы қағаздарын енді шығарып жатқан жаңа компаниялар да пайыздық табысты жоғары қылып қояды.

АҚШ Облигациялары

Ресей көмір өңдеу өнеркәсіп қоғамының облигациясы.

Муниципалдық және мемлекеттік облигациялар – тиісінше жергілікті билікпен және мемлекетпен шығарылатын тәуекелі төмен облигация түрі. Мемлекеттік облигациялар төмен пайыздық табысына байланысты инвесторлар арасында қатты қызығушылық тудырмайды. Мысалы, Ресей мемлекеттік облигациялары шамамен жылына 8% пайыздық пайда әкеле алады. Орташа жылдық инфляцияның 8% екенін ескере отырсақ, облигация йемденушіге ешқандай пайда алып келмейді десе де болады.

Слайд 7

Облигациялар қолданыс мерзімі тұрғысынан қысқа, орта және ұзақ мерзімді деп бөлінеді.

Мерзімнің ұзақтығы облигация шығаратын елге байланысты әртүрлі болуы мүмкін. Әдетте, қысқа мерзімді облигациялар бір немесе екі жылға шығарған бағалы қағаздар болып табылады. Ал орта мерзімді және ұзақ мерзімді болса, бес жылдан жеті жылға дейін және тиісінше жеті жылдан астам болады.

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

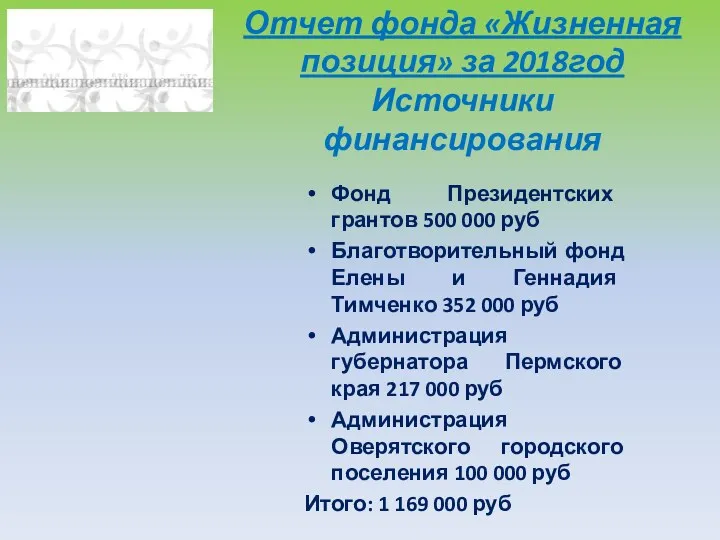

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

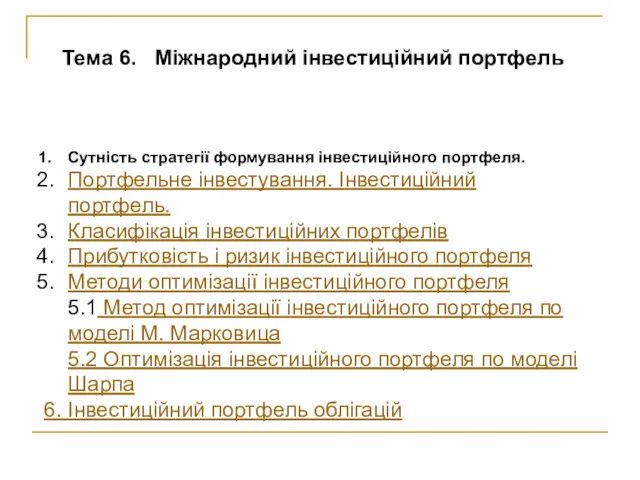

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

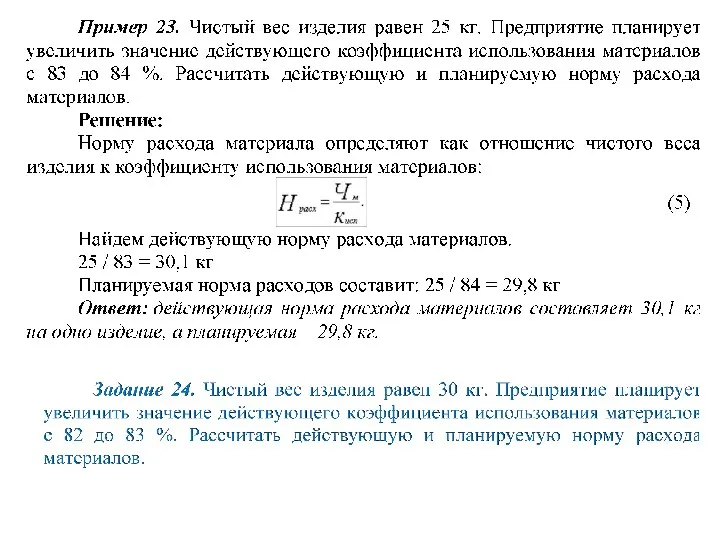

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

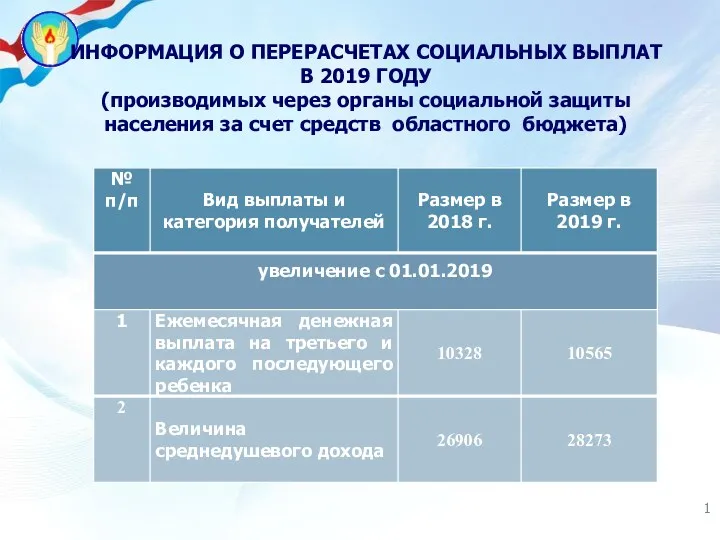

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла