Слайд 2

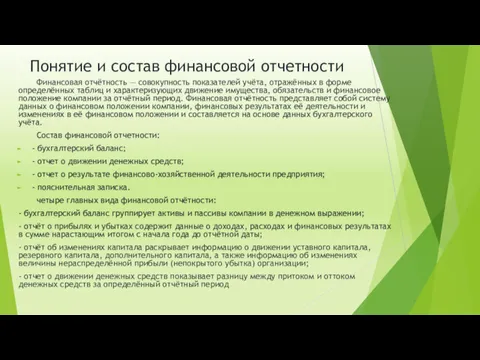

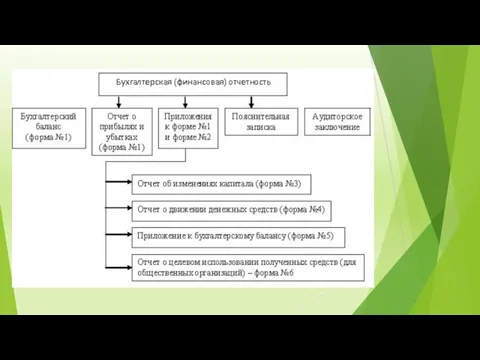

Понятие и состав финансовой отчетности

Финансовая отчётность — совокупность показателей учёта, отражённых

в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта.

Состав финансовой отчетности:

- бухгалтерский баланс;

- отчет о движении денежных средств;

- отчет о результате финансово-хозяйственной деятельности предприятия;

- пояснительная записка.

четыре главных вида финансовой отчётности:

- бухгалтерский баланс группирует активы и пассивы компании в денежном выражении;

- отчёт о прибылях и убытках содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты;

- отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации;

- отчет о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период

Слайд 3

Таким образом,финансовая отчетность - это есть итог, результат всей деятельности предприятия

за определенный период времени. С помощью нее можно всесторонне изучить данное предприятие: выявить какие факторы повлияли на прибыльную или убыточную деятельность предприятия, чтобы в дальнейшем исправить положение и добиться лучших результатов; посмотреть как, в общем, сработало предприятие за период; показывает эффективность деятельности, также можно проводить экономический анализ хозяйственной деятельности. В условиях рыночной экономики и перехода к ней предприятие - самостоятельный элемент экономической системы - взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость финансового управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Финансовая отчетность также дает информацию, полезную для принятия инвестиционных решений и решений по представлению кредитов, оценки будущих денежных потоков, оценки ресурсов, дальнейшего планирования и прогнозирования.

Слайд 4

Бухгалтерский баланс и его анализ

Бухгалтерская отчетность содержит данные о финансовом положении

компании на определенный момент и результатов деятельности за отчетный период. Однако реальная ценность отчетности заключается в том, что она может быть использована для прогнозирования будущих доходов и дивидендов. С точки зрения инвестора, анализ финансового положения полезен и как способ предсказания будущего финансового положения, и что важнее, как отправной пункт для планирования действий, которые повлияют на ход событий в будущем.

Для оценки финансового состояния компании аналитику необходимы определенные инструменты. В этом качестве используют финансовые коэффициенты (соотношение двух и более количественных характеристик).

Группировка финансовых показателей сделана с учетом ответа на основные вопросы финансового анализа:

1. Расчет показателей ликвидности - финансовая устойчивость в краткосрочной перспективе (в пределах года).

2. Показатели платежеспособности - финансовая устойчивость в долгосрочной перспективе.

3. Показатели рентабельности - эффективность работы компании.

4. Оборачиваемость - интенсивность использования финансовых ресурсов.

Слайд 5

Слайд 6

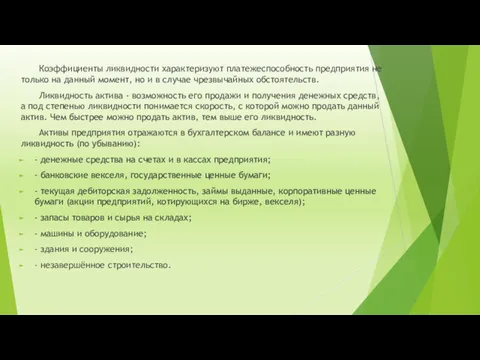

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но

и в случае чрезвычайных обстоятельств.

Ликвидность актива - возможность его продажи и получения денежных средств, а под степенью ликвидности понимается скорость, с которой можно продать данный актив. Чем быстрее можно продать актив, тем выше его ликвидность.

Активы предприятия отражаются в бухгалтерском балансе и имеют разную ликвидность (по убыванию):

- денежные средства на счетах и в кассах предприятия;

- банковские векселя, государственные ценные бумаги;

- текущая дебиторская задолженность, займы выданные, корпоративные ценные бумаги (акции предприятий, котирующихся на бирже, векселя);

- запасы товаров и сырья на складах;

- машины и оборудование;

- здания и сооружения;

- незавершённое строительство.

Слайд 7

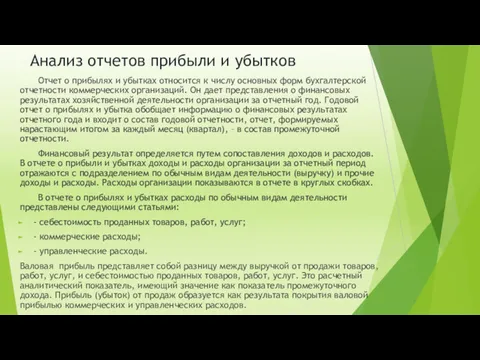

Анализ отчетов прибыли и убытков

Отчет о прибылях и убытках относится к

числу основных форм бухгалтерской отчетности коммерческих организаций. Он дает представления о финансовых результатах хозяйственной деятельности организации за отчетный год. Годовой отчет о прибылях и убытка обобщает информацию о финансовых результатах отчетного года и входит о состав годовой отчетности, отчет, формируемых нарастающим итогом за каждый месяц (квартал), – в состав промежуточной отчетности.

Финансовый результат определяется путем сопоставления доходов и расходов. В отчете о прибыли и убытках доходы и расходы организации за отчетный период отражаются с подразделением по обычным видам деятельности (выручку) и прочие доходы и расходы. Расходы организации показываются в отчете в круглых скобках.

В отчете о прибылях и убытках расходы по обычным видам деятельности представлены следующими статьями:

- себестоимость проданных товаров, работ, услуг;

- коммерческие расходы;

- управленческие расходы.

Валовая прибыль представляет собой разницу между выручкой от продажи товаров, работ, услуг, и себестоимостью проданных товаров, работ, услуг. Это расчетный аналитический показатель, имеющий значение как показатель промежуточного дохода. Прибыль (убыток) от продаж образуется как результата покрытия валовой прибылью коммерческих и управленческих расходов.

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Preparing Staff For an Audit

Preparing Staff For an Audit Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Кредитный рынок

Кредитный рынок Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области

Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков Потоки платежей. Ренты

Потоки платежей. Ренты Денежные суррогаты

Денежные суррогаты Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Інвестиції у засоби виробництва

Інвестиції у засоби виробництва ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Государственные внебюджетные фонды

Государственные внебюджетные фонды Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Внесення готівкових коштів на рахунок в банку. Задачі

Внесення готівкових коштів на рахунок в банку. Задачі Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда