- Комплаенс подразделения в кредитных оргнизациях

Содержание

- 2. Сущность, цели и история развития коплаенс контроля в РФ Функции комплаенс подразделений в кредитных учреждениях Зарубежный

- 3. Сущность, цели и история развития коплаенс контроля в РФ В июле 1999 года подписали Указание №

- 4. комплаенс-контроль — это мониторинг внутреннего характера, который позволяет осуществлять контроль работы финансового сектора на предмет его

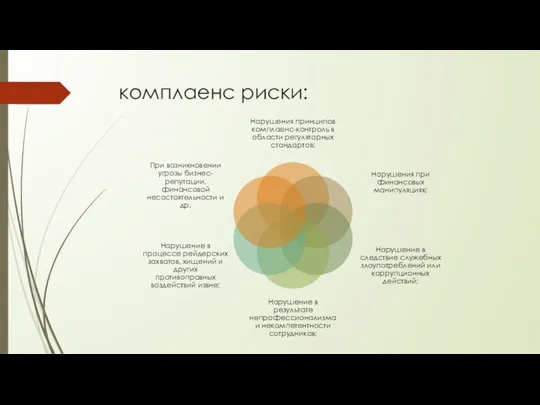

- 5. комплаенс риски:

- 6. 2. Функции комплаенс подразделений в кредитных учреждениях

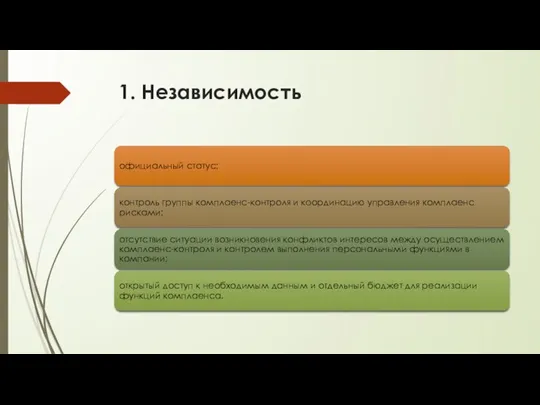

- 7. 1. Независимость

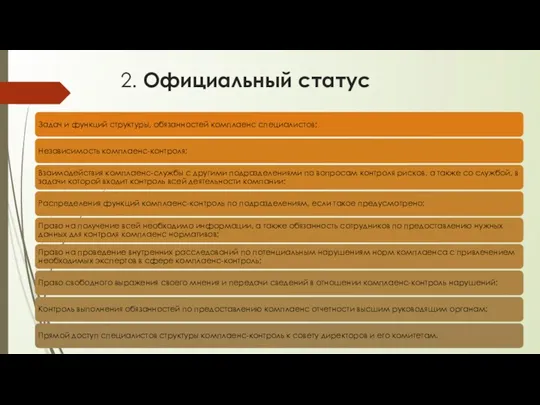

- 8. 2. Официальный статус

- 9. 3. Четкая подотчетность сотрудников функции комплаенс

- 10. 4. Исключение конфликта интересов

- 11. 5. Доступ к любой внутренней информации

- 12. 6. Необходимое ресурсное обеспечение.

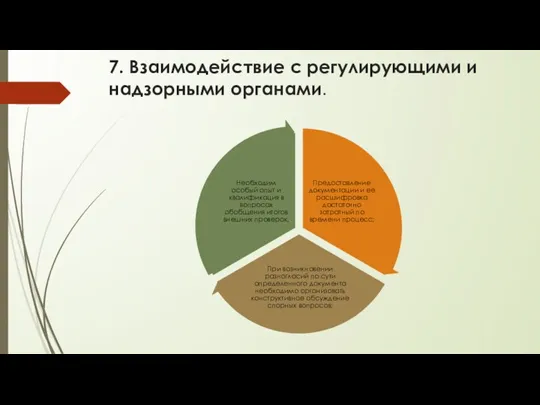

- 13. 7. Взаимодействие с регулирующими и надзорными органами.

- 14. 3. Зарубежный опыт работы комплаенс структур

- 15. 4. Нормативно-правовое регулирование комплаенс в РФ

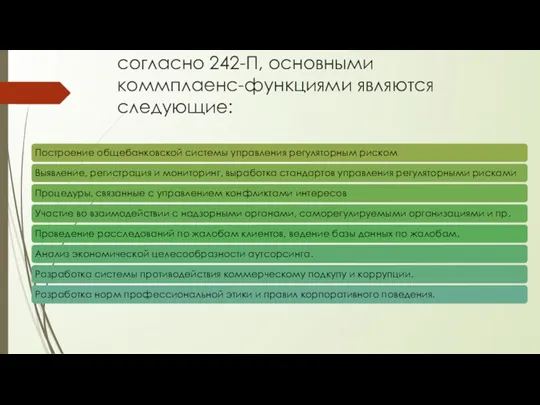

- 16. согласно 242-П, основными коммплаенс-функциями являются следующие:

- 17. 5. Контролирующие органы, с которыми взаимодействует комплаенс КО. Специфика работы КО с ФинМониторингом

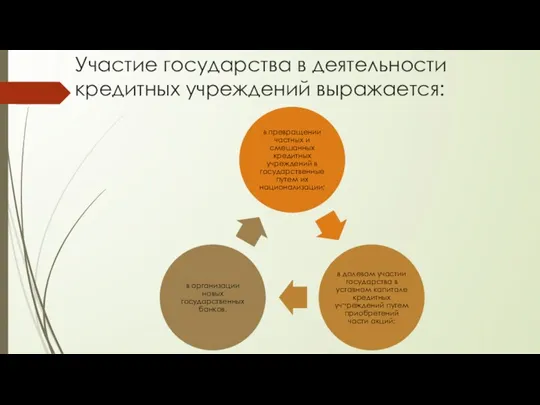

- 18. Участие государства в деятельности кредитных учреждений выражается:

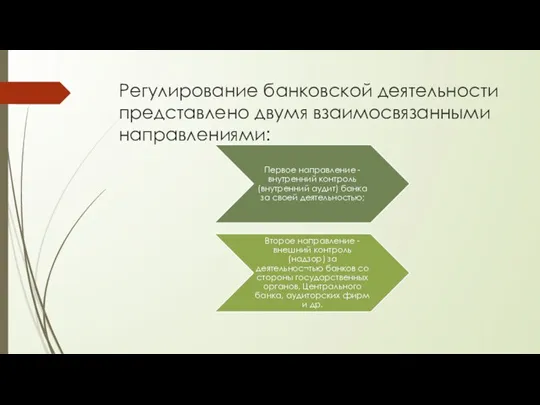

- 19. Регулирование банковской деятельности представлено двумя взаимосвязанными направлениями:

- 20. 1. Объекты контроля:

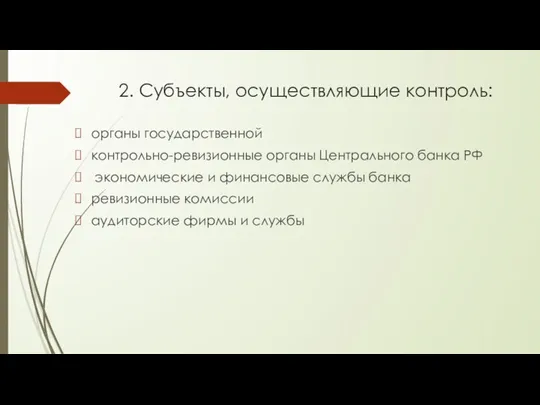

- 21. 2. Субъекты, осуществляющие контроль: органы государственной контрольно-ревизионные органы Центрального банка РФ экономические и финансовые службы банка

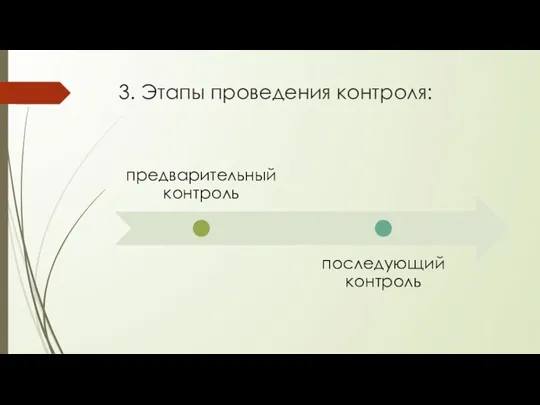

- 22. 3. Этапы проведения контроля:

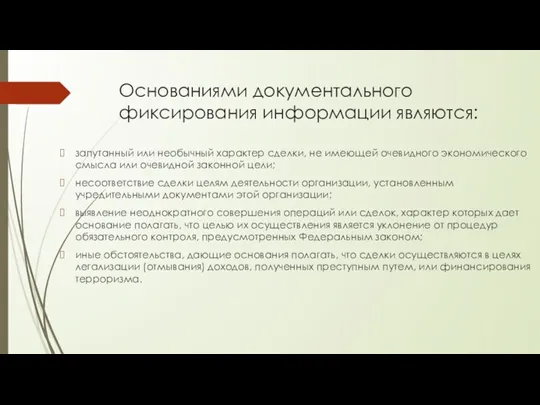

- 23. Основаниями документального фиксирования информации являются: запутанный или необычный характер сделки, не имеющей очевидного экономического смысла или

- 25. Скачать презентацию

Сущность, цели и история развития коплаенс контроля в РФ

Функции комплаенс подразделений

Сущность, цели и история развития коплаенс контроля в РФ

Функции комплаенс подразделений

Сущность, цели и история развития коплаенс контроля в РФ

В июле 1999

Сущность, цели и история развития коплаенс контроля в РФ

В июле 1999

комплаенс-контроль — это

мониторинг внутреннего характера, который позволяет осуществлять контроль работы

комплаенс-контроль — это

мониторинг внутреннего характера, который позволяет осуществлять контроль работы

комплаенс риски:

комплаенс риски:

2. Функции комплаенс подразделений в кредитных учреждениях

2. Функции комплаенс подразделений в кредитных учреждениях

1. Независимость

1. Независимость

2. Официальный статус

2. Официальный статус

3. Четкая подотчетность сотрудников функции комплаенс

3. Четкая подотчетность сотрудников функции комплаенс

4. Исключение конфликта интересов

4. Исключение конфликта интересов

5. Доступ к любой внутренней информации

5. Доступ к любой внутренней информации

6. Необходимое ресурсное обеспечение.

6. Необходимое ресурсное обеспечение.

7. Взаимодействие с регулирующими и надзорными органами.

7. Взаимодействие с регулирующими и надзорными органами.

3. Зарубежный опыт работы комплаенс структур

3. Зарубежный опыт работы комплаенс структур

4. Нормативно-правовое регулирование комплаенс в РФ

4. Нормативно-правовое регулирование комплаенс в РФ

согласно 242-П, основными коммплаенс-функциями являются следующие:

согласно 242-П, основными коммплаенс-функциями являются следующие:

5. Контролирующие органы, с которыми взаимодействует комплаенс КО. Специфика работы КО с

5. Контролирующие органы, с которыми взаимодействует комплаенс КО. Специфика работы КО с

Участие государства в деятельности кредитных учреждений выражается:

Участие государства в деятельности кредитных учреждений выражается:

Регулирование банковской деятельности представлено двумя взаимосвязанными направлениями:

Регулирование банковской деятельности представлено двумя взаимосвязанными направлениями:

1. Объекты контроля:

1. Объекты контроля:

2. Субъекты, осуществляющие контроль:

органы государственной

контрольно-ревизионные органы Центрального банка РФ

экономические

2. Субъекты, осуществляющие контроль:

органы государственной

контрольно-ревизионные органы Центрального банка РФ

экономические

3. Этапы проведения контроля:

3. Этапы проведения контроля:

Основаниями документального фиксирования информации являются:

запутанный или необычный характер сделки, не имеющей

Основаниями документального фиксирования информации являются:

запутанный или необычный характер сделки, не имеющей

Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Казначейское сопровождение как элемент государственного финансового контроля

Казначейское сопровождение как элемент государственного финансового контроля История возникновения аудита

История возникновения аудита Проблема общества в философии

Проблема общества в философии Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Рынок денег. Банковская система

Рынок денег. Банковская система Бухгалтерський облік

Бухгалтерський облік Оценка ликвидационной стоимости предприятия

Оценка ликвидационной стоимости предприятия Изменения в оплате труда и взносах в 2020 году

Изменения в оплате труда и взносах в 2020 году Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Оценка экономической эффективности инвестиций

Оценка экономической эффективности инвестиций Анализ и оценка институциональных проблем в банковской системе РФ

Анализ и оценка институциональных проблем в банковской системе РФ Упрощенная система налогообложения

Упрощенная система налогообложения Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Платежные системы Интернет

Платежные системы Интернет Мемлекеттік бюджет

Мемлекеттік бюджет Система оплаты труда. Сдельная плата

Система оплаты труда. Сдельная плата Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Fundamental legal principles

Fundamental legal principles Денежно-кредитная политика банка России

Денежно-кредитная политика банка России Коэффициенты рентабельности активов. (Тема 2)

Коэффициенты рентабельности активов. (Тема 2) Системы заработной платы

Системы заработной платы Кредитная система – органическая часть национального финансового рынка

Кредитная система – органическая часть национального финансового рынка Слияния и поглощения компаний. (Тема 4)

Слияния и поглощения компаний. (Тема 4) Технология Блокчейн

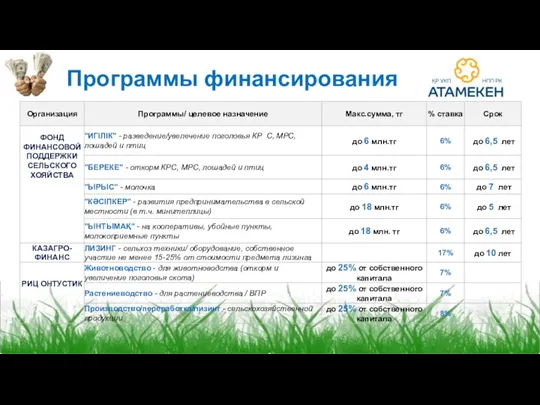

Технология Блокчейн Программы финансирования

Программы финансирования Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир