- Слияния и поглощения компаний. (Тема 4)

Содержание

- 2. Слияния и поглощения: основные понятия Понятие и классификация слияний и поглощений Основные мотивы слияний и поглощений

- 3. 1. Слияния и поглощения: основные понятия

- 4. Существуют определенные различия в толковании понятия “слияние компаний” в зарубежной теории и практике и в российском

- 5. В соответствии же с российским законодательством под слиянием понимается реорганизация юридических лиц, при которой права и

- 6. Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического лица, при этом новая компания

- 7. В зарубежной же практике под слиянием может пониматься объединение нескольких фирм, в результате которого одна из

- 8. За рубежом понятия “слияния” и “поглощения” не имеют такого четкого разграничения, как в нашем законодательстве. Даже

- 9. Поглощение компании можно определить как взятие одной компанией другой под свой контроль, управление ею с приобретением

- 10. 2. Понятие и классификация слияний и поглощений

- 11. В качестве наиболее важных признаков классификации этих процессов можно назвать: характер интеграции компаний национальную принадлежность объединяемых

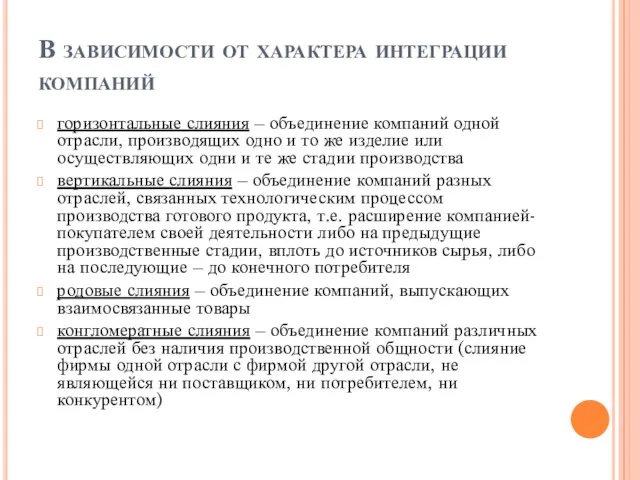

- 12. В зависимости от характера интеграции компаний горизонтальные слияния – объединение компаний одной отрасли, производящих одно и

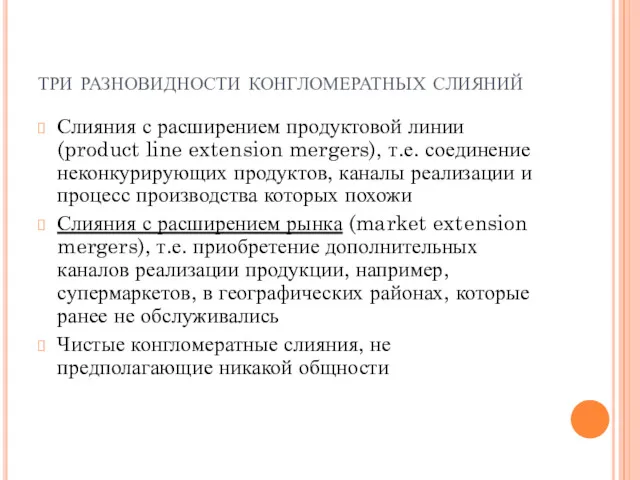

- 13. три разновидности конгломератных слияний Слияния с расширением продуктовой линии (product line extension mergers), т.е. соединение неконкурирующих

- 14. В зависимости от национальной принадлежности объединяемых компаний национальные слияния – объединение компаний, находящихся в рамках одного

- 15. В зависимости от отношения управленческого персонала компаний к сделке по слиянию или поглощению компании дружественные слияния

- 16. В зависимости от способа объединения потенциала корпоративные альянсы – это объединение двух или нескольких компаний, сконцентрированное

- 17. в зависимости от того, какой потенциал в ходе слияния объединяется производственные слияния – это слияния, при

- 18. В зарубежной практике можно выделить также следующие виды слияний компаний слияние компаний, функционально связанных по линии

- 19. 3. Основные мотивы слияния и поглощений

- 20. 1. Получение синергетического эффекта Основная причина реструктуризации компаний в виде слияний и поглощений кроется в стремлении

- 21. Синергетический эффект в данном случае может возникнуть благодаря экономии, обусловленной масштабами деятельности; комбинирования взаимодополняющих ресурсов финансовой

- 22. Экономия, обусловленная масштабами достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения

- 23. Слияния с целью получить взаимодополняющие ресурсы характерны как для крупных фирм, так и для малых предприятий

- 24. Мотив монополии Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию: цены из-за конкуренции могут

- 25. 2. Повышение качества управления Слияния и поглощения компаний могут ставить своей целью достижение дифференцированной эффективности, означающей,

- 26. 3. Налоговые мотивы Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами которых являются снижение налогов

- 27. 4. Диверсификация производства Возможность использования избыточных ресурсов. Очень часто причиной слияний и поглощений является диверсификация в

- 28. 5. появление у компании временно свободных ресурсов Компания создает крупные потоки денежных средств, но располагает незначительным

- 29. 6. Разница в рыночной цене компании и стоимости ее замещения Зачастую проще купить действующее предприятие, чем

- 30. 7. Разница между ликвидационной и текущей рыночной стоимостью Нередко ликвидационная стоимость компании выше ее текущей рыночной

- 31. 8. Личные мотивы менеджеров Стремление увеличить политический вес руководства компании

- 32. 9. противостояние экспансии на российский рынок более мощных западных конкурентов

- 33. 4. Механизм слияний и поглощений компаний

- 34. Для того, чтобы слияние или поглощение прошло успешно, необходимо правильно выбрать организационную форму сделки обеспечить четкое

- 35. организационные формы слияний и поглощений компаний объединение двух или нескольких компаний, которое предполагает, что одна из

- 36. организационные формы слияний и поглощений компаний покупка акций компании либо с оплатой в денежной форме, либо

- 37. Сделки по слиянию и поглощению компаний могут быть осуществлены следующим образом компания Х покупает активы компании

- 38. При оценке эффективности слияния или поглощения необходимо учитывать необходимость определения экономических выгод и издержек, расчета синергетического

- 39. причины неудачи слияний и поглощений неверная оценка поглощающей компанией привлекательности рынка или конкурентной позиции поглощаемой (целевой)

- 40. 5. Методы защиты от поглощения

- 41. Враждебные слияния и поглощения это слияния, при которых руководящий состав целевой компании (компании-мишени) не согласен с

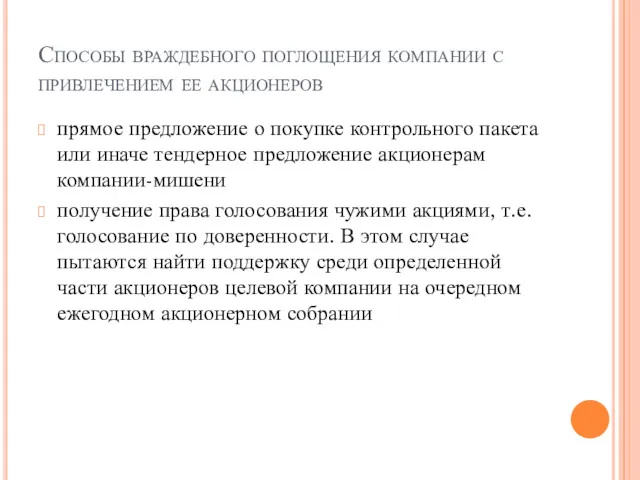

- 42. Способы враждебного поглощения компании с привлечением ее акционеров прямое предложение о покупке контрольного пакета или иначе

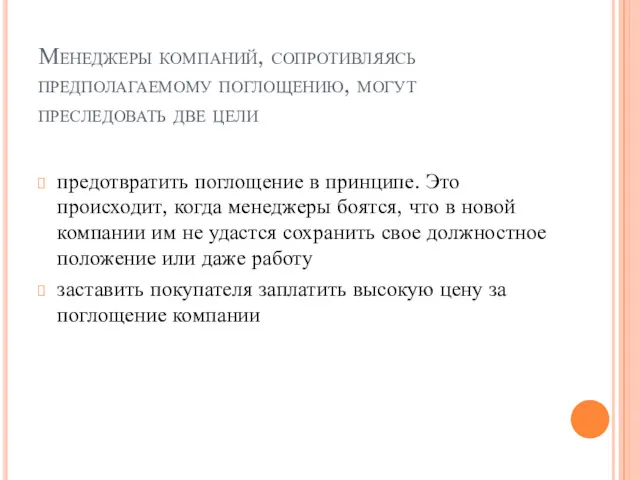

- 43. Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели предотвратить поглощение в принципе. Это происходит, когда

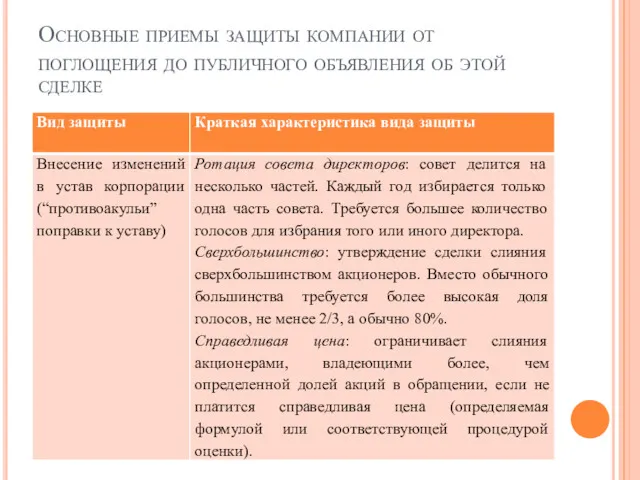

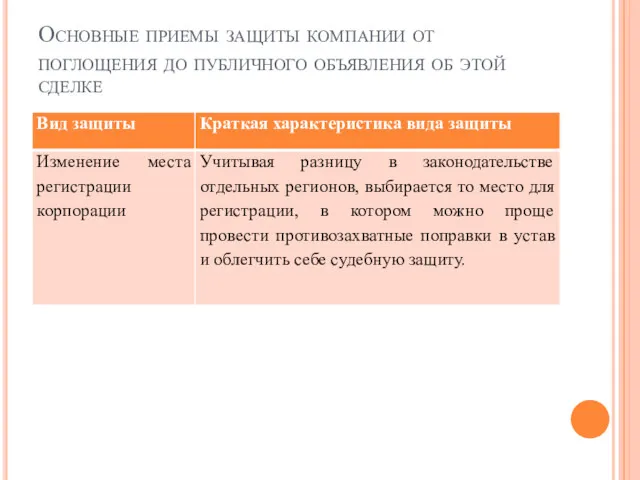

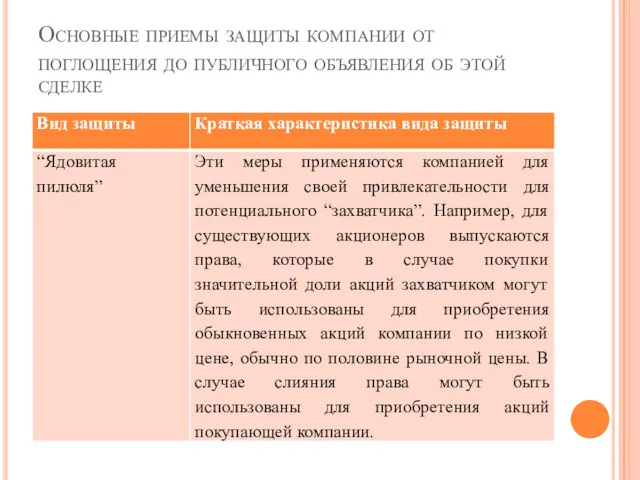

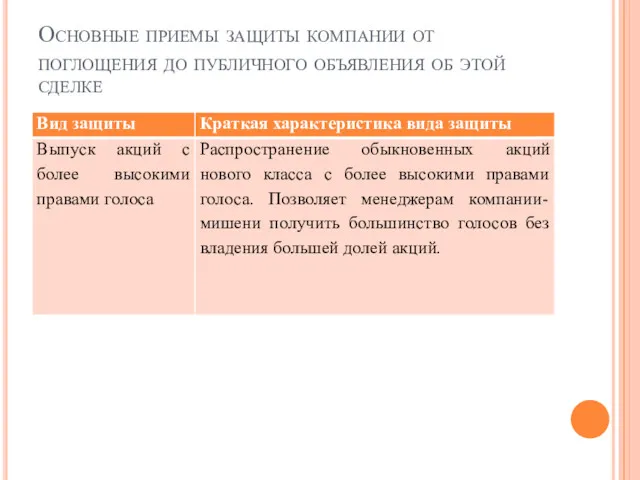

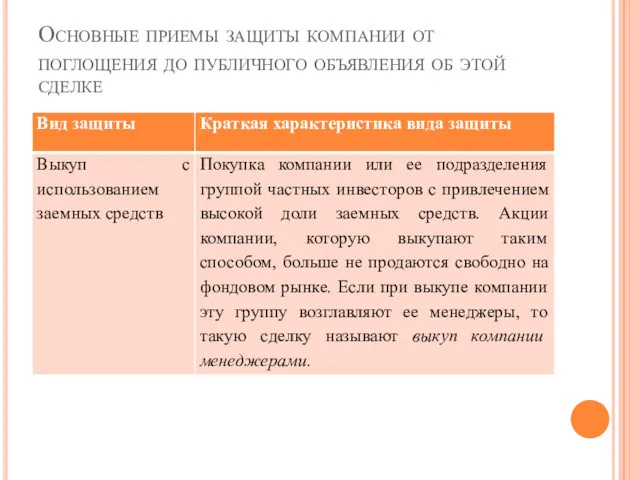

- 44. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

- 45. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

- 46. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

- 47. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

- 48. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

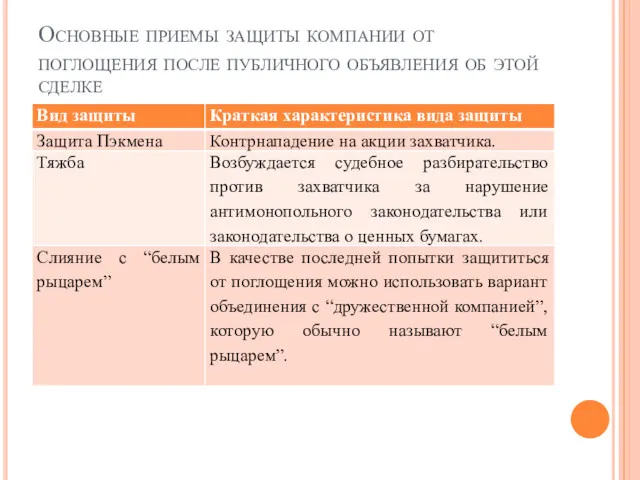

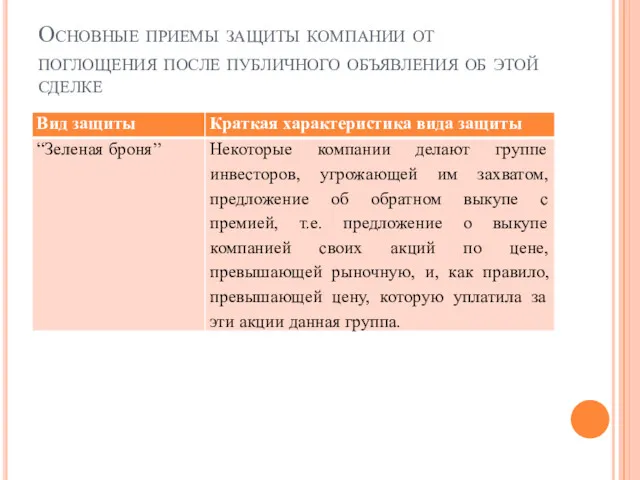

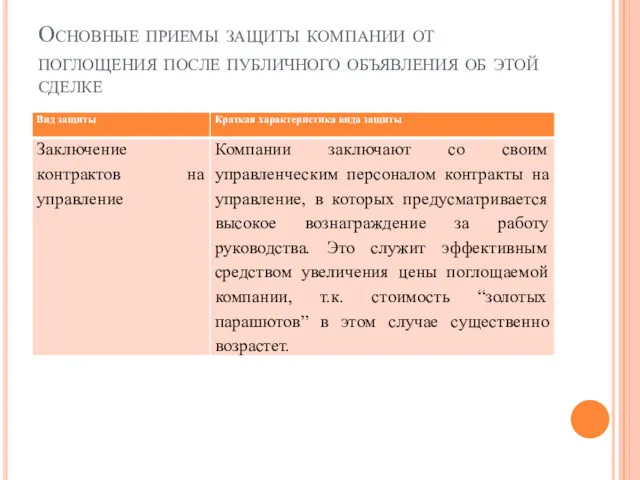

- 49. Основные приемы защиты компании от поглощения после публичного объявления об этой сделке

- 50. Основные приемы защиты компании от поглощения после публичного объявления об этой сделке

- 51. Основные приемы защиты компании от поглощения после публичного объявления об этой сделке

- 53. Скачать презентацию

Слияния и поглощения: основные понятия

Понятие и классификация слияний и поглощений

Основные мотивы

Слияния и поглощения: основные понятия

Понятие и классификация слияний и поглощений

Основные мотивы

1. Слияния и поглощения: основные понятия

1. Слияния и поглощения: основные понятия

Существуют определенные различия в толковании понятия “слияние компаний” в зарубежной теории

Существуют определенные различия в толковании понятия “слияние компаний” в зарубежной теории

В соответствии же с российским законодательством под слиянием понимается реорганизация юридических

В соответствии же с российским законодательством под слиянием понимается реорганизация юридических

Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического

Следовательно, необходимым условием оформления сделки слияния компаний является появление нового юридического

В зарубежной же практике под слиянием может пониматься объединение нескольких фирм,

В зарубежной же практике под слиянием может пониматься объединение нескольких фирм,

За рубежом понятия “слияния” и “поглощения” не имеют такого четкого разграничения,

За рубежом понятия “слияния” и “поглощения” не имеют такого четкого разграничения,

Поглощение компании можно определить как взятие одной компанией другой под свой

Поглощение компании можно определить как взятие одной компанией другой под свой

2. Понятие и классификация слияний и поглощений

2. Понятие и классификация слияний и поглощений

В качестве наиболее важных признаков классификации этих процессов можно назвать:

характер

В качестве наиболее важных признаков классификации этих процессов можно назвать:

характер

В зависимости от характера интеграции компаний

горизонтальные слияния – объединение компаний

В зависимости от характера интеграции компаний

горизонтальные слияния – объединение компаний

три разновидности конгломератных слияний

Слияния с расширением продуктовой линии (product line extension

три разновидности конгломератных слияний

Слияния с расширением продуктовой линии (product line extension

В зависимости от национальной принадлежности объединяемых компаний

национальные слияния – объединение

В зависимости от национальной принадлежности объединяемых компаний

национальные слияния – объединение

В зависимости от отношения управленческого персонала компаний к сделке по слиянию

В зависимости от отношения управленческого персонала компаний к сделке по слиянию

В зависимости от способа объединения потенциала

корпоративные альянсы – это объединение

В зависимости от способа объединения потенциала

корпоративные альянсы – это объединение

в зависимости от того, какой потенциал в ходе слияния объединяется

производственные слияния

в зависимости от того, какой потенциал в ходе слияния объединяется

производственные слияния

В зарубежной практике можно выделить также следующие виды слияний компаний

слияние

В зарубежной практике можно выделить также следующие виды слияний компаний

слияние

3. Основные мотивы слияния и поглощений

3. Основные мотивы слияния и поглощений

1. Получение синергетического эффекта

Основная причина реструктуризации компаний в виде слияний и

1. Получение синергетического эффекта

Основная причина реструктуризации компаний в виде слияний и

Синергетический эффект в данном случае может возникнуть благодаря

экономии, обусловленной масштабами

Синергетический эффект в данном случае может возникнуть благодаря

экономии, обусловленной масштабами

Экономия, обусловленная масштабами

достигается тогда, когда средняя величина издержек на единицу продукции

Экономия, обусловленная масштабами

достигается тогда, когда средняя величина издержек на единицу продукции

Слияния с целью получить взаимодополняющие ресурсы

характерны как для крупных фирм,

Слияния с целью получить взаимодополняющие ресурсы

характерны как для крупных фирм,

Мотив монополии

Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию:

Мотив монополии

Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию:

2. Повышение качества управления

Слияния и поглощения компаний могут ставить своей

2. Повышение качества управления

Слияния и поглощения компаний могут ставить своей

3. Налоговые мотивы

Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами

3. Налоговые мотивы

Действующее налоговое законодательство стимулирует порой слияния и поглощения, результатами

4. Диверсификация производства

Возможность использования избыточных ресурсов. Очень часто причиной слияний и

4. Диверсификация производства

Возможность использования избыточных ресурсов. Очень часто причиной слияний и

5. появление у компании временно свободных ресурсов

Компания создает крупные потоки денежных

5. появление у компании временно свободных ресурсов

Компания создает крупные потоки денежных

6. Разница в рыночной цене компании и стоимости ее замещения

Зачастую проще

6. Разница в рыночной цене компании и стоимости ее замещения

Зачастую проще

7. Разница между ликвидационной и текущей рыночной стоимостью

Нередко ликвидационная стоимость

7. Разница между ликвидационной и текущей рыночной стоимостью

Нередко ликвидационная стоимость

8. Личные мотивы менеджеров

Стремление увеличить политический вес руководства компании

8. Личные мотивы менеджеров

Стремление увеличить политический вес руководства компании

9. противостояние экспансии на российский рынок более мощных западных конкурентов

9. противостояние экспансии на российский рынок более мощных западных конкурентов

4. Механизм слияний и поглощений компаний

4. Механизм слияний и поглощений компаний

Для того, чтобы слияние или поглощение прошло успешно, необходимо

правильно выбрать организационную

Для того, чтобы слияние или поглощение прошло успешно, необходимо

правильно выбрать организационную

организационные формы слияний и поглощений компаний

объединение двух или нескольких компаний, которое

организационные формы слияний и поглощений компаний

объединение двух или нескольких компаний, которое

организационные формы слияний и поглощений компаний

покупка акций компании либо с оплатой

организационные формы слияний и поглощений компаний

покупка акций компании либо с оплатой

Сделки по слиянию и поглощению компаний могут быть осуществлены следующим образом

компания

Сделки по слиянию и поглощению компаний могут быть осуществлены следующим образом

компания

При оценке эффективности слияния или поглощения необходимо учитывать

необходимость определения экономических выгод

При оценке эффективности слияния или поглощения необходимо учитывать

необходимость определения экономических выгод

причины неудачи слияний и поглощений

неверная оценка поглощающей компанией привлекательности рынка или

причины неудачи слияний и поглощений

неверная оценка поглощающей компанией привлекательности рынка или

5. Методы защиты от поглощения

5. Методы защиты от поглощения

Враждебные слияния и поглощения

это слияния, при которых руководящий состав

Враждебные слияния и поглощения

это слияния, при которых руководящий состав

Способы враждебного поглощения компании с привлечением ее акционеров

прямое предложение о покупке

Способы враждебного поглощения компании с привлечением ее акционеров

прямое предложение о покупке

Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели

предотвратить поглощение в

Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели

предотвратить поглощение в

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения до публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Основные приемы защиты компании от поглощения после публичного объявления об этой

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса

Управление стоимостью компании. Введение в оценку стоимости предприятия, бизнеса Зачем быть финансово грамотным?

Зачем быть финансово грамотным? Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Первые (товарные) деньги на Руси

Первые (товарные) деньги на Руси Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО) Учет межбанковских операций

Учет межбанковских операций Формирование цены товара. Затраты предпринимателя и цена

Формирование цены товара. Затраты предпринимателя и цена Understanding options. Chapter 20. Principles of corporate finance

Understanding options. Chapter 20. Principles of corporate finance Банковское дело

Банковское дело Денежно-кредитная система и монетарная политика государства

Денежно-кредитная система и монетарная политика государства Деноминация в Беларуси

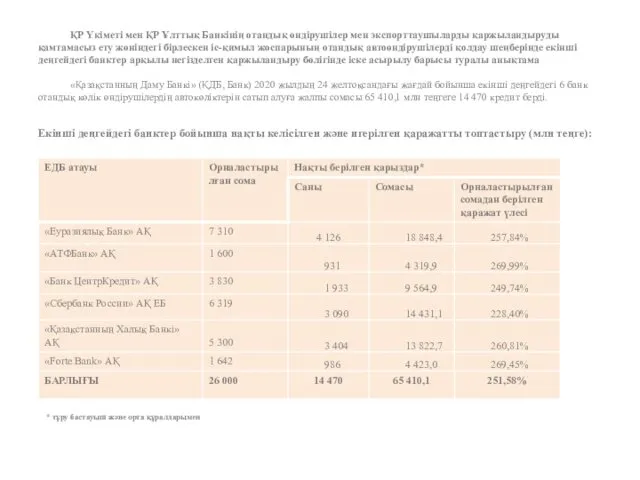

Деноминация в Беларуси Екінші деңгейдегі банктер бойынша нақты келісілген және игерілген қаражатты топтастыру

Екінші деңгейдегі банктер бойынша нақты келісілген және игерілген қаражатты топтастыру Региональные налоги

Региональные налоги Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9)

Финансовое обеспечение деятельности субъектов бизнеса. (Тема 9) British Currency

British Currency Введение и общая информация о Международном валютном рынке

Введение и общая информация о Международном валютном рынке Автономия. О компании

Автономия. О компании Затратный подход к оценке предприятия

Затратный подход к оценке предприятия Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах

Актуальные вопросы методологии бухгалтерского учета при переходе на федеральные стандарты в 2018 - 2019 годах Криптовалюта. История происхождения

Криптовалюта. История происхождения Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Послуги на ринку страхування майна і відповідальності

Послуги на ринку страхування майна і відповідальності Новый порядок применения контрольно-кассовых машин в РК

Новый порядок применения контрольно-кассовых машин в РК Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499)

Международные стандарты аудита, раздел Оценка рисков и соответствующие им действия (МСА 300 – 499) Учет собственного капитала. (Тема 14)

Учет собственного капитала. (Тема 14) ЛокоПэй – новое приложение для приема платежей по СБП

ЛокоПэй – новое приложение для приема платежей по СБП Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Финансовая политика государства

Финансовая политика государства