- Затратный подход к оценке предприятия

Содержание

- 2. Затратные методы оценки предприятия как целостного имущественного комплекса. Затратный подход к оценке недвижимости предприятия. Особенности определения

- 3. 1. Затратные методы оценки предприятия как целостного имущественного комплекса.

- 4. Отличительный признак затратного подхода : разбивка оцениваемого имущественного комплекса предприятия на составные элементы: расчет остаточной стоимости

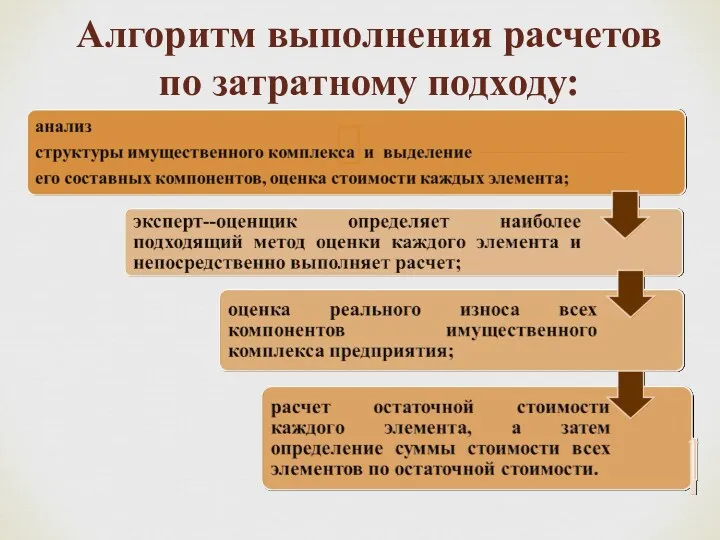

- 5. Алгоритм выполнения расчетов по затратному подходу:

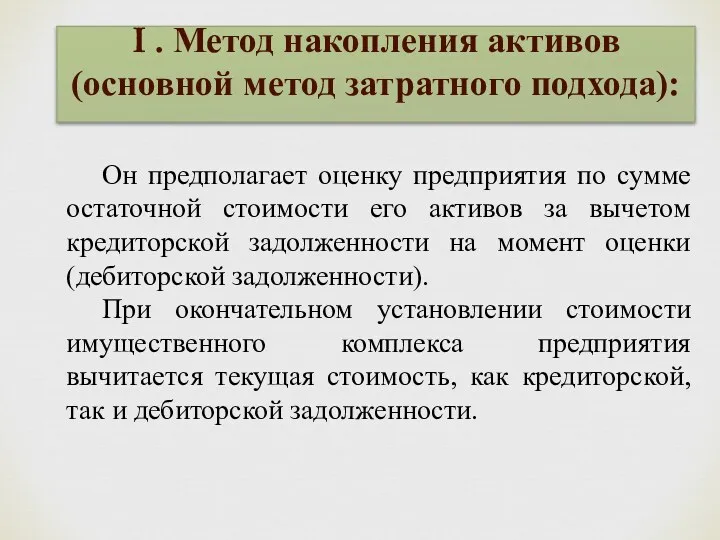

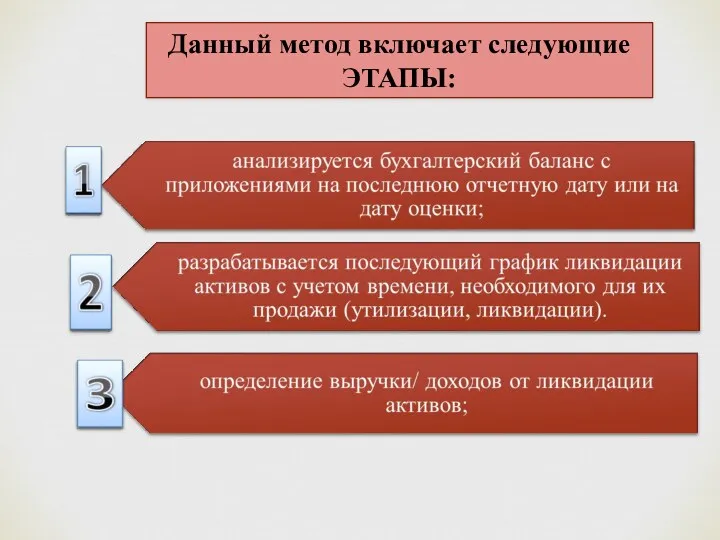

- 7. I . Метод накопления активов (основной метод затратного подхода): Он предполагает оценку предприятия по сумме остаточной

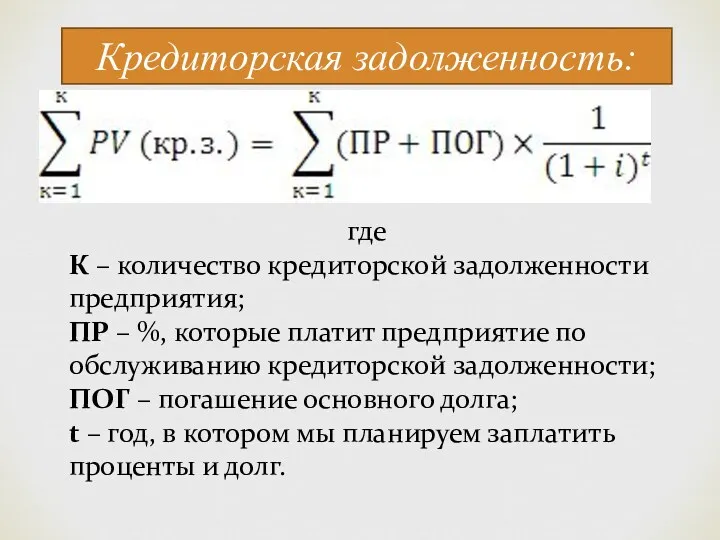

- 8. где К – количество кредиторской задолженности предприятия; ПР – %, которые платит предприятие по обслуживанию кредиторской

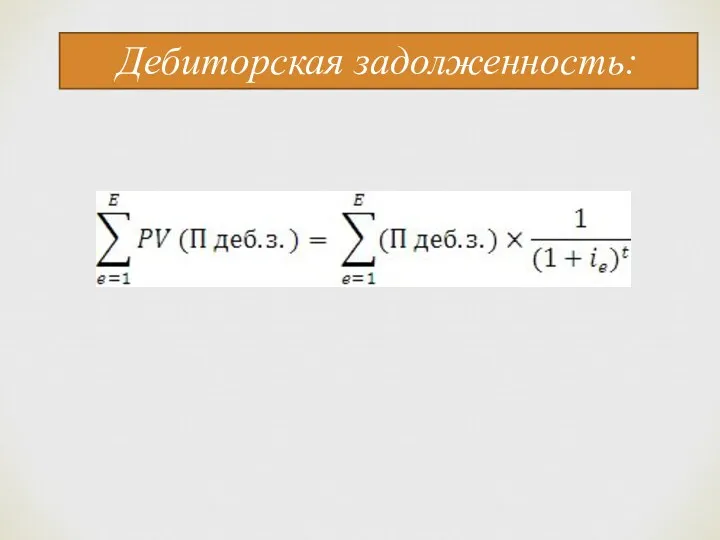

- 9. Дебиторская задолженность:

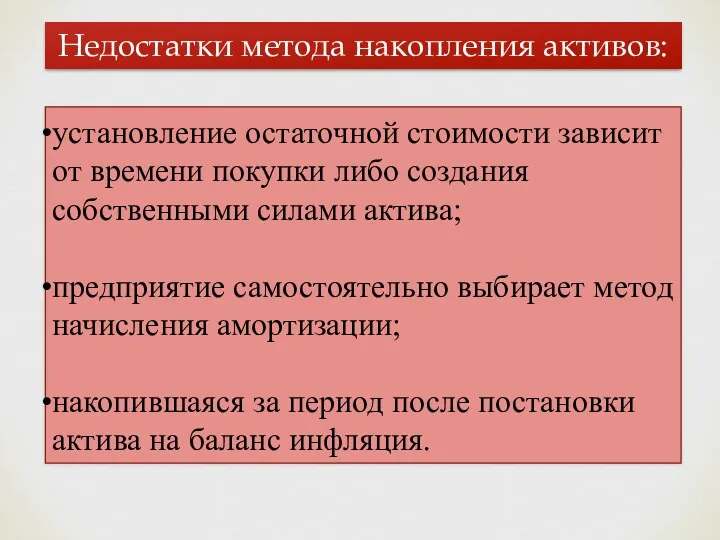

- 10. Недостатки метода накопления активов: установление остаточной стоимости зависит от времени покупки либо создания собственными силами актива;

- 11. В зарубежной практике метод накопления активов ИСПОЛЬЗУЕТСЯ, если оценивают ликвидируемое предприятие, ЗА ИСКЛЮЧЕНИЕМ 3-Х СИТУАЦИЙ: Если

- 12. II . Метод скорректированной балансовой стоимости: Механизм его применения аналогичен методу накопления активов. По этому методу

- 13. значимость в производственном процессе оцениваемого предприятия; наибольший удельный вес в стоимости активов оцениваемого предприятия; значительное расхождение

- 14. III. Метод ликвидационной стоимости: Применяется аналогично методу накопленных активов, но из суммы обоснованной стоимости каждого актива,

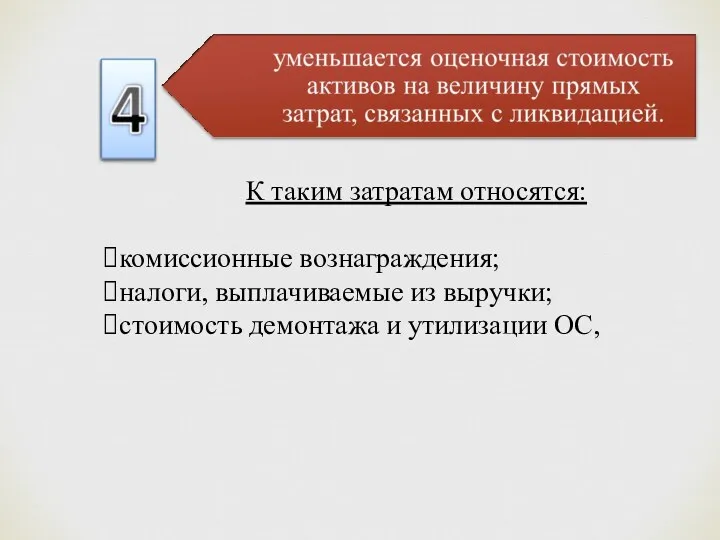

- 15. Данный метод включает следующие ЭТАПЫ:

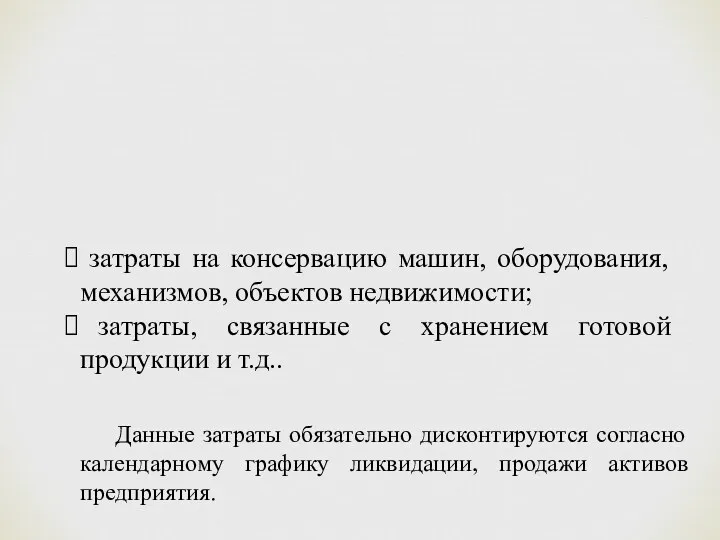

- 16. К таким затратам относятся: комиссионные вознаграждения; налоги, выплачиваемые из выручки; стоимость демонтажа и утилизации ОС,

- 17. затраты на консервацию машин, оборудования, механизмов, объектов недвижимости; затраты, связанные с хранением готовой продукции и т.д..

- 18. 2. Затратный подход к оценке недвижимости предприятия.

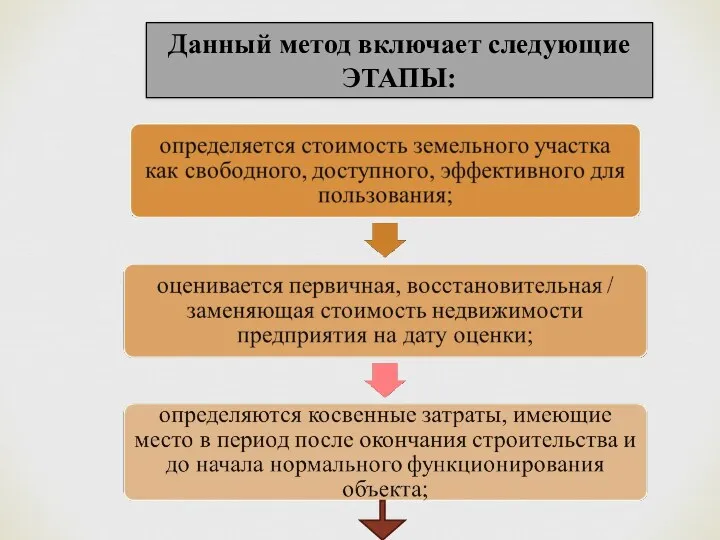

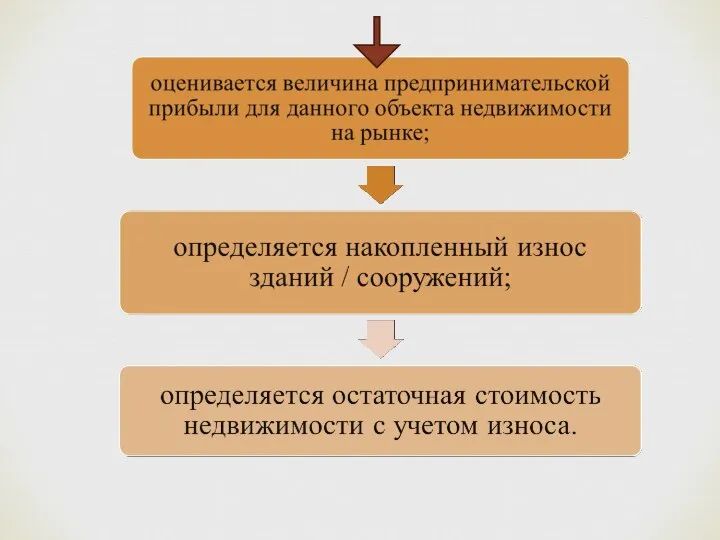

- 19. Данный метод включает следующие ЭТАПЫ:

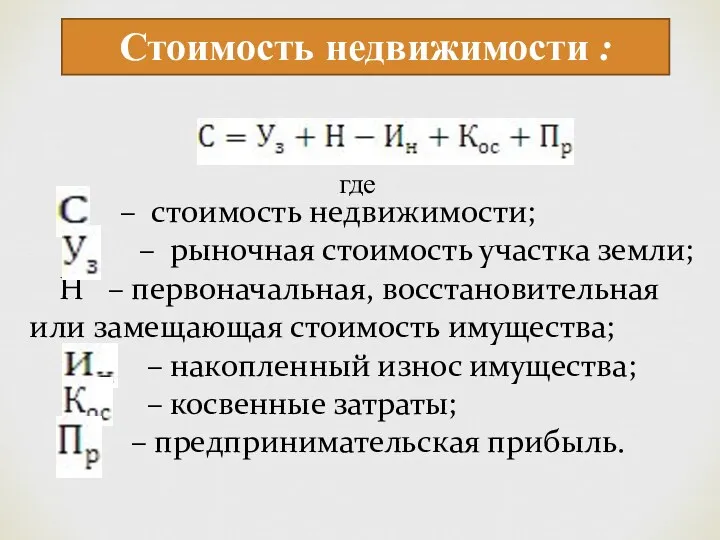

- 21. Стоимость недвижимости : где – стоимость недвижимости; – рыночная стоимость участка земли; Н – первоначальная, восстановительная

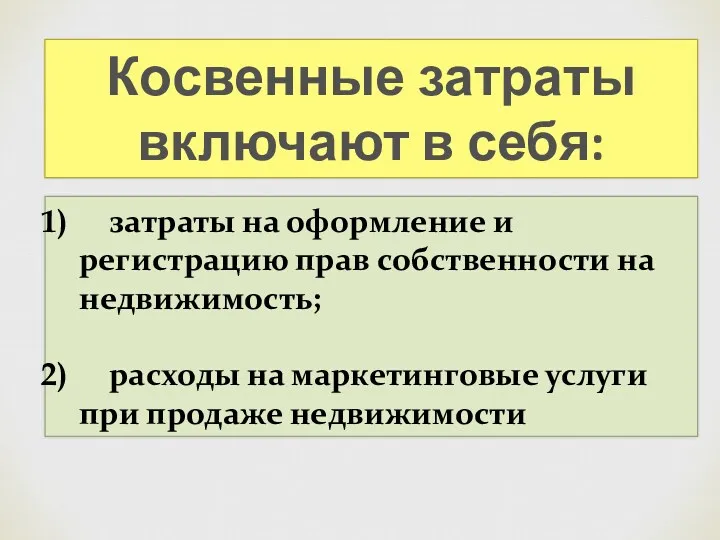

- 22. Косвенные затраты включают в себя: затраты на оформление и регистрацию прав собственности на недвижимость; расходы на

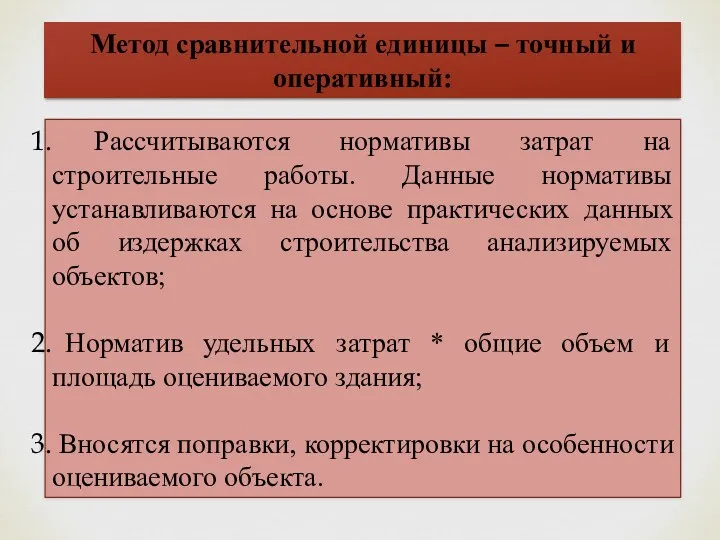

- 24. Метод сравнительной единицы – точный и оперативный: Рассчитываются нормативы затрат на строительные работы. Данные нормативы устанавливаются

- 25. Поэлементный метод – суммирование всех поэлементных затрат на строительство.

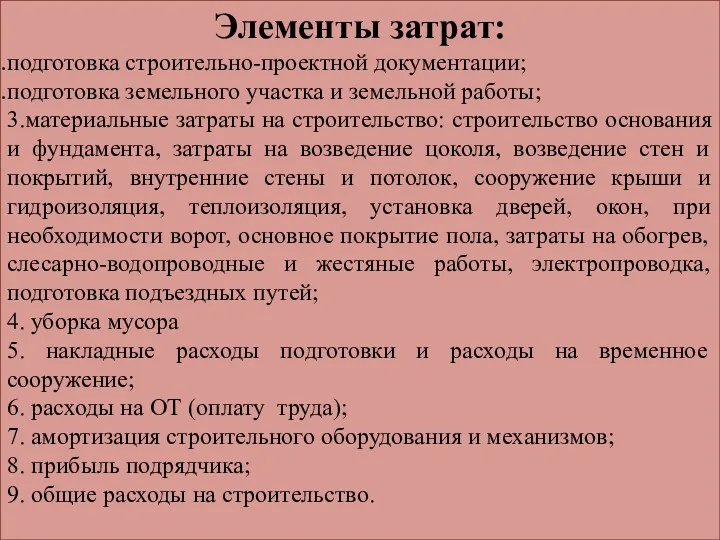

- 26. Элементы затрат: подготовка строительно-проектной документации; подготовка земельного участка и земельной работы; 3.материальные затраты на строительство: строительство

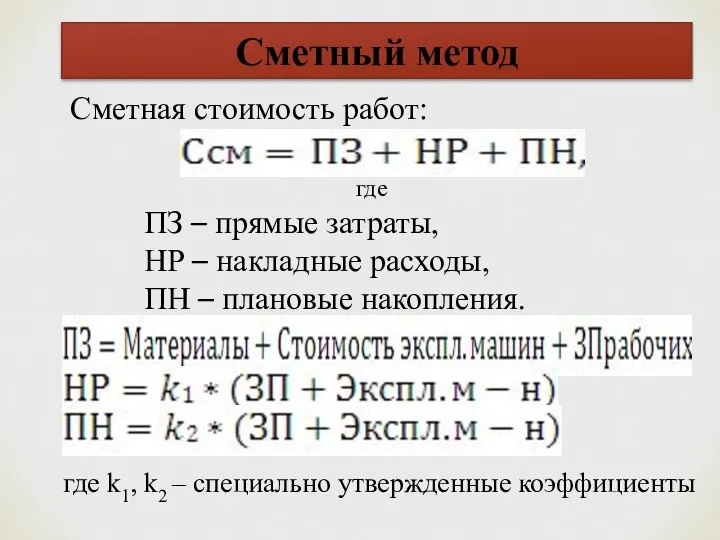

- 27. Сметный метод где ПЗ – прямые затраты, НР – накладные расходы, ПН – плановые накопления. Сметная

- 28. 3. Особенности определения износа недвижимости предприятия в оцениваемой практике.

- 29. Виды износа в оценке недвижимости

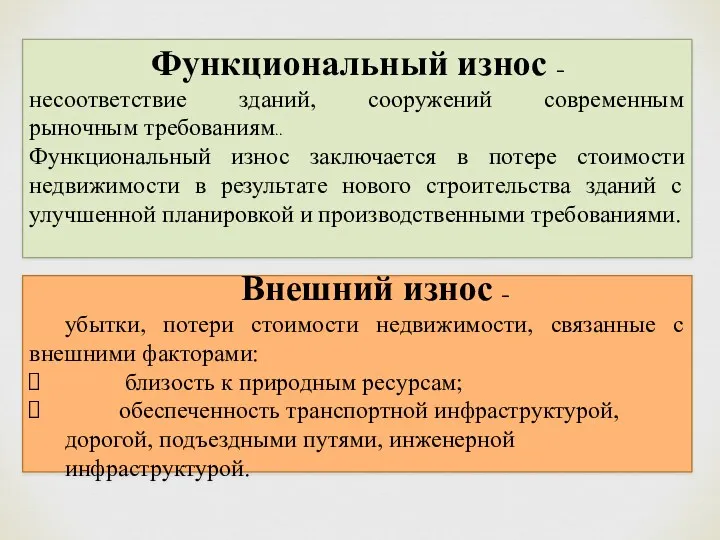

- 30. Функциональный износ – несоответствие зданий, сооружений современным рыночным требованиям.. Функциональный износ заключается в потере стоимости недвижимости

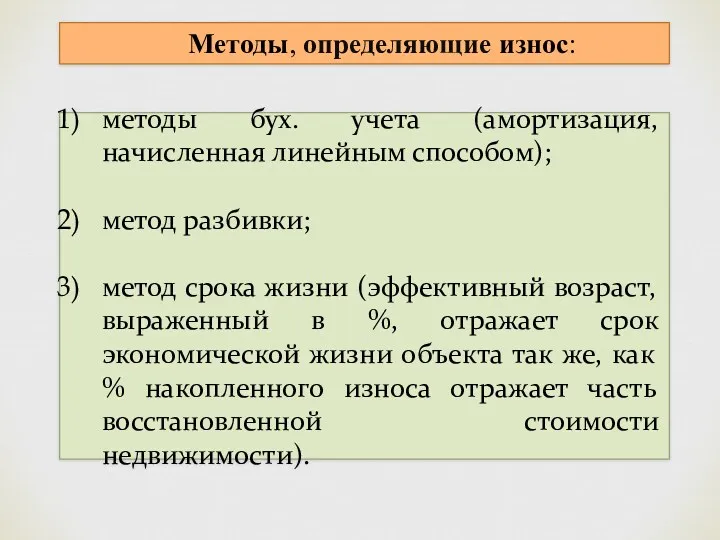

- 31. Методы, определяющие износ: методы бух. учета (амортизация, начисленная линейным способом); метод разбивки; метод срока жизни (эффективный

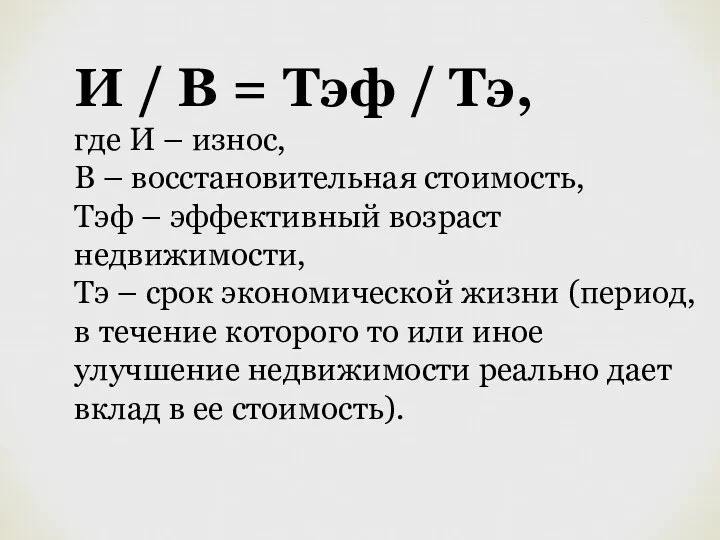

- 32. И / В = Тэф / Тэ, где И – износ, В – восстановительная стоимость, Тэф

- 33. Остаточная экономическая жизнь здания – период времени, в течение которого улучшения продолжают вносить вклад в стоимость

- 34. Метод разбивки при расчете износа недвижимости применяется при: 1. необходимости точного расчета износа конструкций зданий; 2.

- 35. Исправимый физический износ – потеря в стоимости в результате плохой эксплуатации (отложенного ремонта). Износ определяется путем

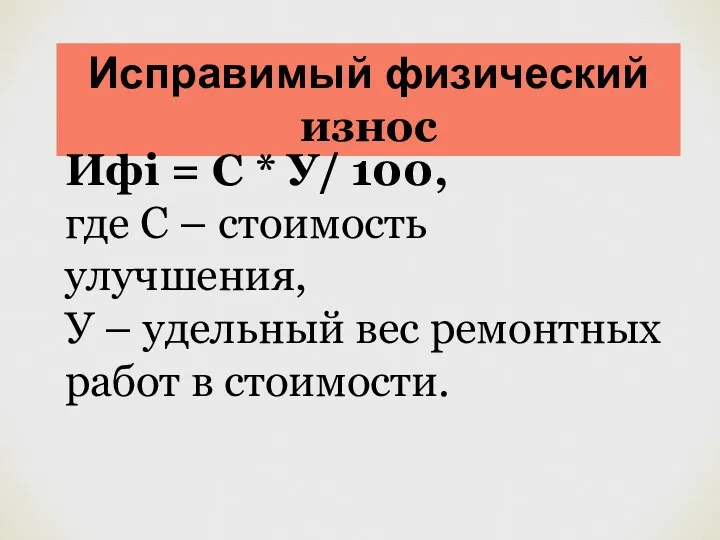

- 36. Исправимый физический износ Ифi = C * У/ 100, где С – стоимость улучшения, У –

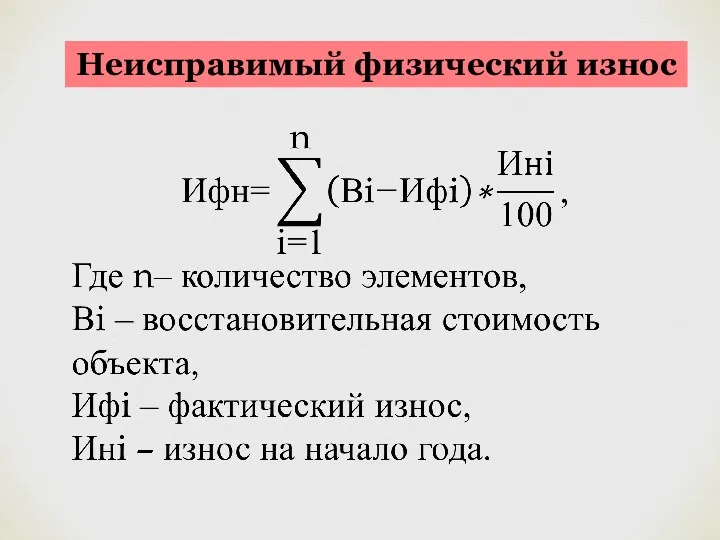

- 37. Неисправимый физический износ

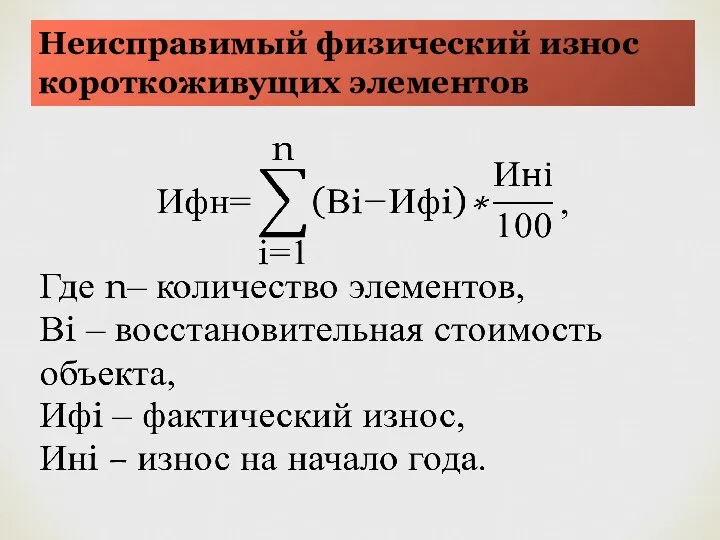

- 38. Неисправимый физический износ короткоживущих элементов

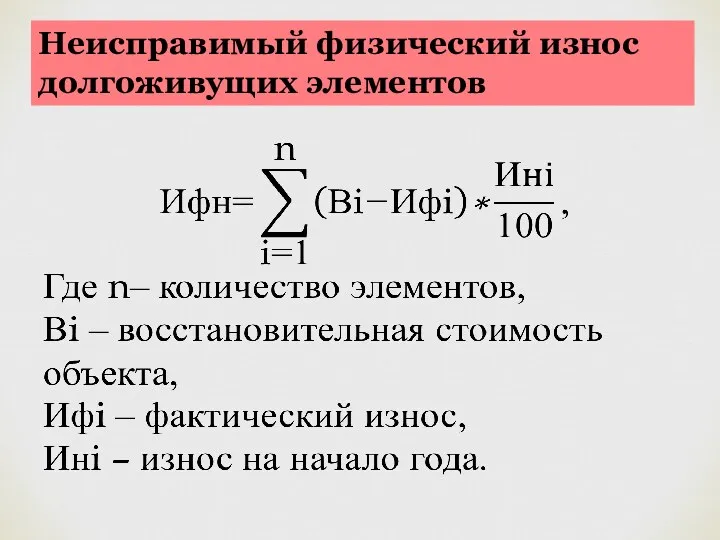

- 39. Неисправимый физический износ долгоживущих элементов

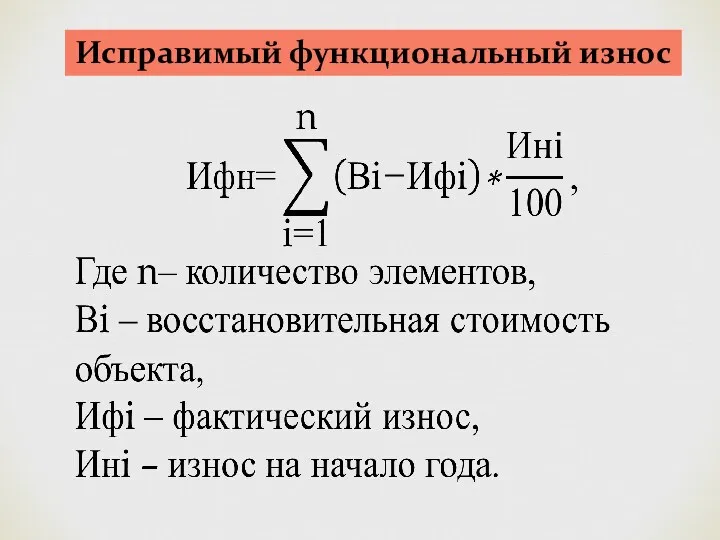

- 40. Исправимый функциональный износ

- 41. Износ, вызванный недостатками к требованиям добавленных элементов

- 42. Износ, вызванный недооборудованием, требованиями модернизации или замены элементов в здании

- 43. Стоимость существующих элементов, которые требуют замены или модернизации

- 44. 4 Оценка машин и оборудования затратными методами

- 45. Объекты оценки

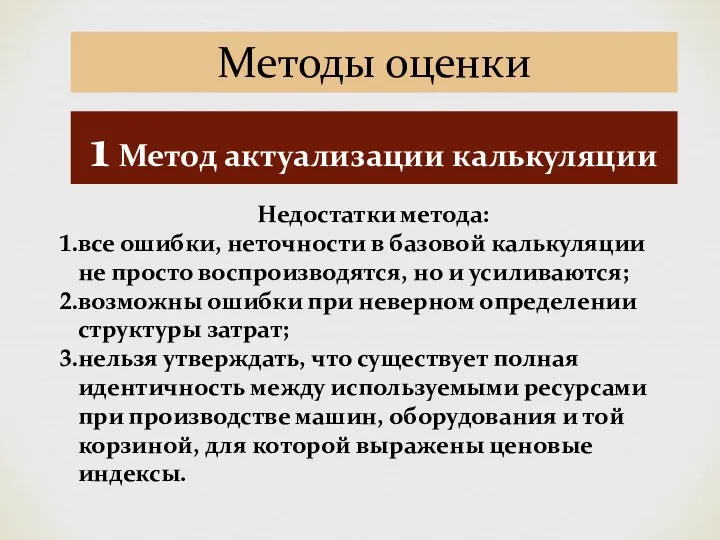

- 46. Методы оценки 1 Метод актуализации калькуляции Недостатки метода: все ошибки, неточности в базовой калькуляции не просто

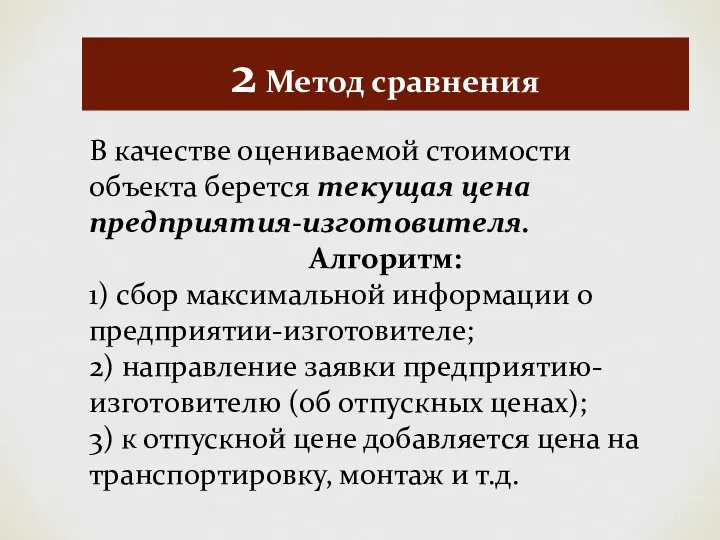

- 47. 2 Метод сравнения В качестве оцениваемой стоимости объекта берется текущая цена предприятия-изготовителя. Алгоритм: 1) сбор максимальной

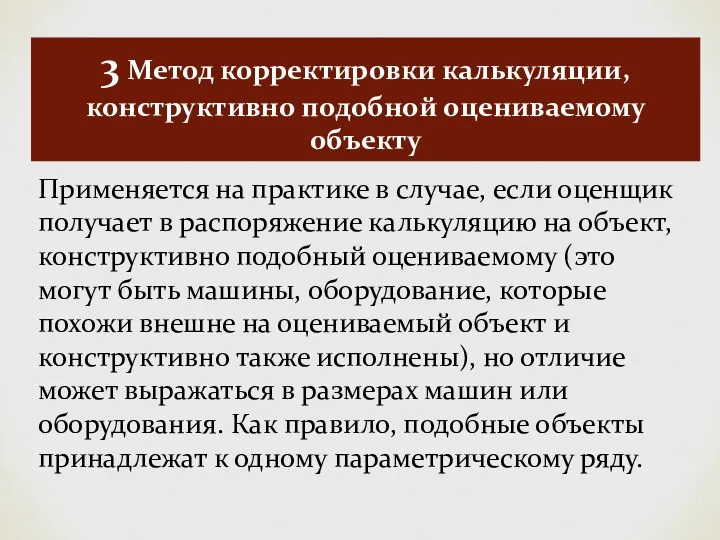

- 48. 3 Метод корректировки калькуляции, конструктивно подобной оцениваемому объекту Применяется на практике в случае, если оценщик получает

- 49. Механизм выполнения: калькуляцию на подобный объект подтверждают актуализации согласно описанному выше методу и приводят к современному

- 50. 4 Расчет себестоимости объекта (машин, оборудования) по укрупненным нормативам Используют в случае, когда имеется доступ к

- 51. Укрупненное определение сметной стоимости выполняется по статьям: 1) материалы; 2) комплектующие изделия; 3) заработная плата; 4)

- 52. Для применения данной методики на практике необходимо накапливать и систематизировать данные из сферы производства машин и

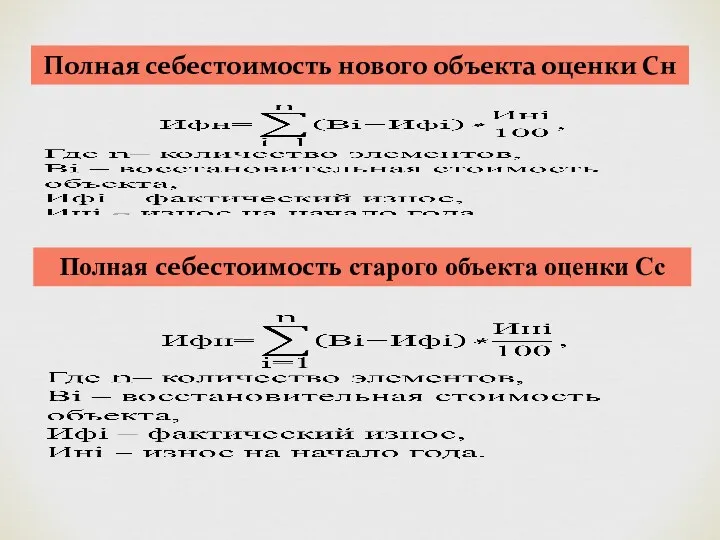

- 53. Полная себестоимость нового объекта оценки Сн Полная себестоимость старого объекта оценки Сс

- 54. Оценка нематериальных активов (НА) затратным подходом

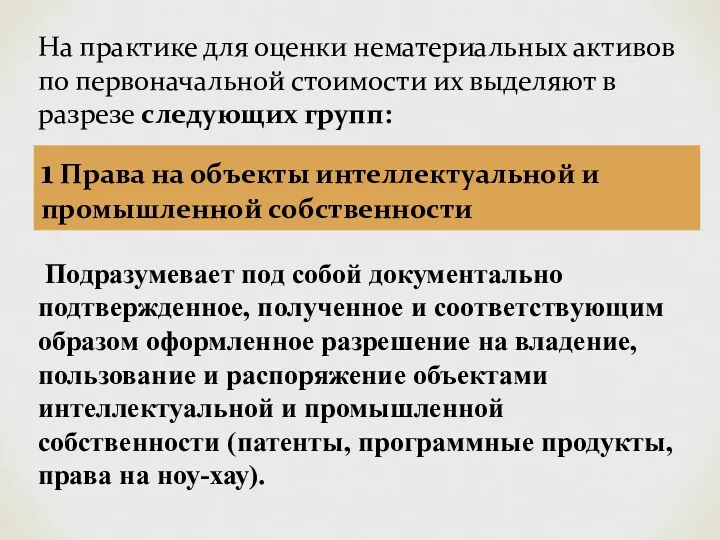

- 55. На практике для оценки нематериальных активов по первоначальной стоимости их выделяют в разрезе следующих групп: 1

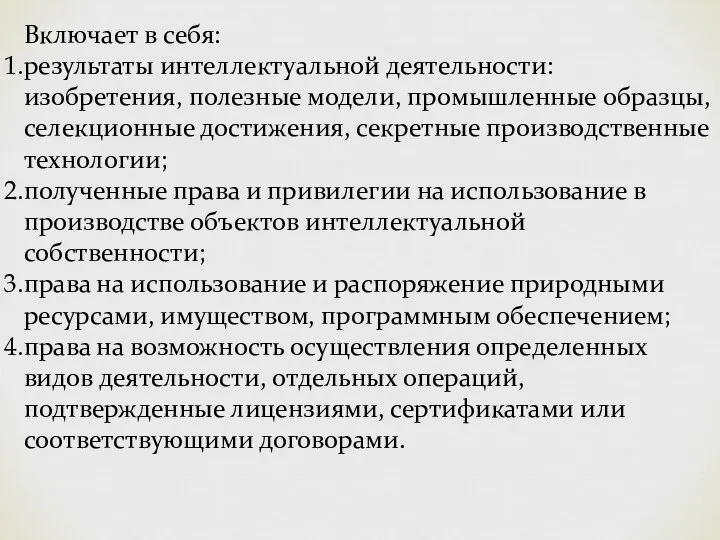

- 56. Включает в себя: результаты интеллектуальной деятельности: изобретения, полезные модели, промышленные образцы, селекционные достижения, секретные производственные технологии;

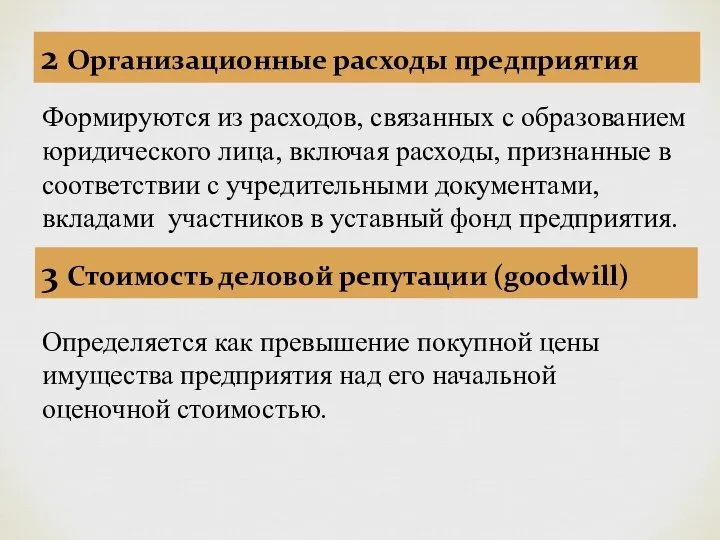

- 57. 2 Организационные расходы предприятия Формируются из расходов, связанных с образованием юридического лица, включая расходы, признанные в

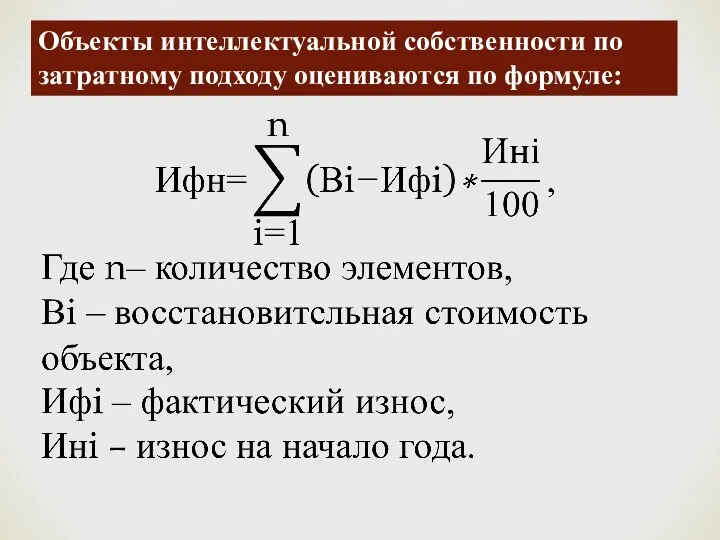

- 59. Объекты интеллектуальной собственности по затратному подходу оцениваются по формуле:

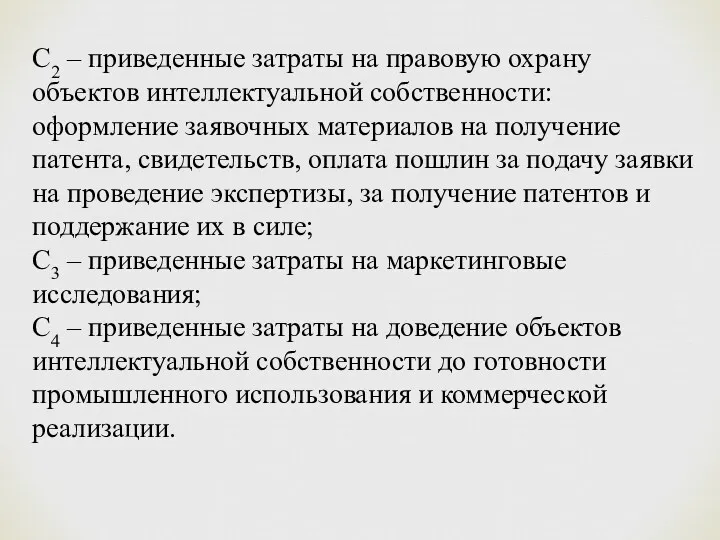

- 60. С2 – приведенные затраты на правовую охрану объектов интеллектуальной собственности: оформление заявочных материалов на получение патента,

- 61. 5 Оценка производственных запасов

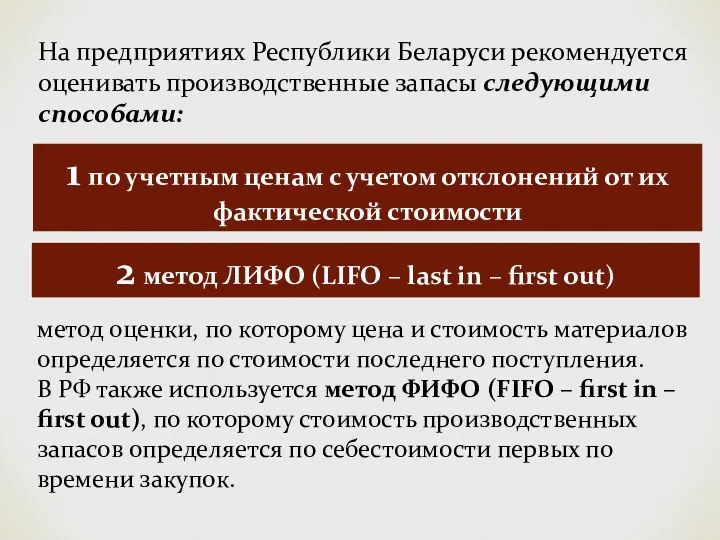

- 62. На предприятиях Республики Беларуси рекомендуется оценивать производственные запасы следующими способами: 1 по учетным ценам с учетом

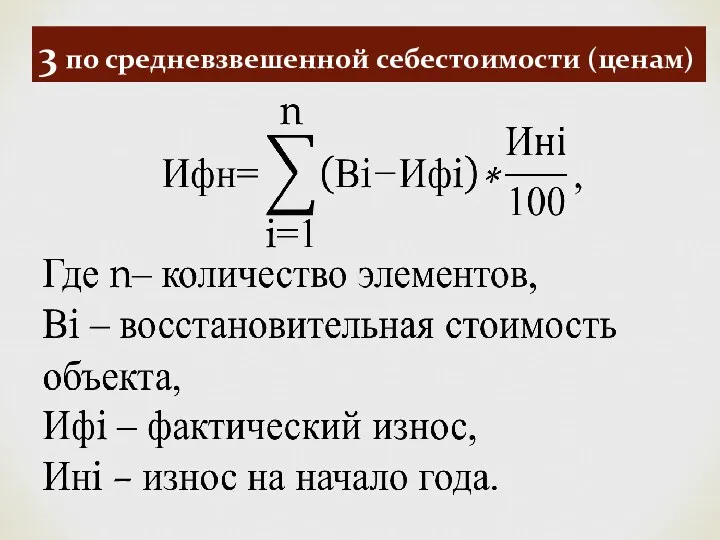

- 63. 3 по средневзвешенной себестоимости (ценам)

- 65. Скачать презентацию

Затратные методы оценки предприятия как целостного имущественного комплекса.

Затратный подход к оценке

Затратные методы оценки предприятия как целостного имущественного комплекса.

Затратный подход к оценке

1.

Затратные методы оценки предприятия как целостного имущественного комплекса.

1.

Затратные методы оценки предприятия как целостного имущественного комплекса.

Отличительный признак затратного подхода :

разбивка оцениваемого имущественного комплекса предприятия на

Отличительный признак затратного подхода :

разбивка оцениваемого имущественного комплекса предприятия на

Алгоритм выполнения расчетов по затратному подходу:

Алгоритм выполнения расчетов по затратному подходу:

I . Метод накопления активов (основной метод затратного подхода):

Он предполагает оценку

I . Метод накопления активов (основной метод затратного подхода):

Он предполагает оценку

где

К – количество кредиторской задолженности предприятия;

ПР – %, которые платит предприятие

где

К – количество кредиторской задолженности предприятия;

ПР – %, которые платит предприятие

Дебиторская задолженность:

Дебиторская задолженность:

Недостатки метода накопления активов:

установление остаточной стоимости зависит от времени покупки либо

Недостатки метода накопления активов:

установление остаточной стоимости зависит от времени покупки либо

В зарубежной практике метод накопления активов ИСПОЛЬЗУЕТСЯ, если оценивают ликвидируемое предприятие,

В зарубежной практике метод накопления активов ИСПОЛЬЗУЕТСЯ, если оценивают ликвидируемое предприятие,

II . Метод скорректированной балансовой стоимости:

Механизм его применения аналогичен методу накопления

II . Метод скорректированной балансовой стоимости:

Механизм его применения аналогичен методу накопления

значимость в производственном процессе оцениваемого предприятия;

наибольший удельный вес в стоимости активов

значимость в производственном процессе оцениваемого предприятия;

наибольший удельный вес в стоимости активов

III. Метод ликвидационной стоимости:

Применяется аналогично методу накопленных активов, но из суммы

III. Метод ликвидационной стоимости:

Применяется аналогично методу накопленных активов, но из суммы

Данный метод включает следующие ЭТАПЫ:

Данный метод включает следующие ЭТАПЫ:

К таким затратам относятся:

комиссионные вознаграждения;

налоги, выплачиваемые из выручки;

стоимость демонтажа и утилизации

К таким затратам относятся:

комиссионные вознаграждения;

налоги, выплачиваемые из выручки;

стоимость демонтажа и утилизации

затраты на консервацию машин, оборудования, механизмов, объектов недвижимости;

затраты, связанные

затраты, связанные

2.

Затратный подход к оценке недвижимости предприятия.

2.

Затратный подход к оценке недвижимости предприятия.

Данный метод включает следующие ЭТАПЫ:

Данный метод включает следующие ЭТАПЫ:

Стоимость недвижимости :

где

– стоимость недвижимости;

– рыночная стоимость участка земли;

Стоимость недвижимости :

где

– стоимость недвижимости;

– рыночная стоимость участка земли;

Косвенные затраты включают в себя:

затраты на оформление и регистрацию прав

Косвенные затраты включают в себя:

затраты на оформление и регистрацию прав

Метод сравнительной единицы – точный и оперативный:

Рассчитываются нормативы затрат на

Метод сравнительной единицы – точный и оперативный:

Рассчитываются нормативы затрат на

Поэлементный метод – суммирование всех поэлементных затрат на строительство.

Поэлементный метод – суммирование всех поэлементных затрат на строительство.

Элементы затрат:

подготовка строительно-проектной документации;

подготовка земельного участка и земельной работы;

3.материальные затраты на

Элементы затрат:

подготовка строительно-проектной документации;

подготовка земельного участка и земельной работы;

3.материальные затраты на

Сметный метод

где

ПЗ – прямые затраты,

НР – накладные расходы,

ПН – плановые

Сметный метод

где

ПЗ – прямые затраты,

НР – накладные расходы,

ПН – плановые

3.

Особенности определения износа недвижимости предприятия в оцениваемой практике.

3.

Особенности определения износа недвижимости предприятия в оцениваемой практике.

Виды износа в оценке недвижимости

Виды износа в оценке недвижимости

Функциональный износ –

несоответствие зданий, сооружений современным рыночным требованиям..

Функциональный износ заключается

Функциональный износ –

несоответствие зданий, сооружений современным рыночным требованиям..

Функциональный износ заключается

Методы, определяющие износ:

методы бух. учета (амортизация, начисленная линейным способом);

метод разбивки;

метод срока

Методы, определяющие износ:

методы бух. учета (амортизация, начисленная линейным способом);

метод разбивки;

метод срока

И / В = Тэф / Тэ,

где И – износ,

В –

И / В = Тэф / Тэ,

где И – износ,

В –

Остаточная экономическая жизнь здания – период времени, в течение которого улучшения

Остаточная экономическая жизнь здания – период времени, в течение которого улучшения

Метод разбивки при расчете износа недвижимости применяется при:

1. необходимости точного расчета

Метод разбивки при расчете износа недвижимости применяется при:

1. необходимости точного расчета

Исправимый физический износ – потеря в стоимости в результате плохой эксплуатации

Исправимый физический износ – потеря в стоимости в результате плохой эксплуатации

Исправимый физический износ

Ифi = C * У/ 100,

где С – стоимость

Исправимый физический износ

Ифi = C * У/ 100,

где С – стоимость

Неисправимый физический износ

Неисправимый физический износ

Неисправимый физический износ короткоживущих элементов

Неисправимый физический износ короткоживущих элементов

Неисправимый физический износ долгоживущих элементов

Неисправимый физический износ долгоживущих элементов

Исправимый функциональный износ

Исправимый функциональный износ

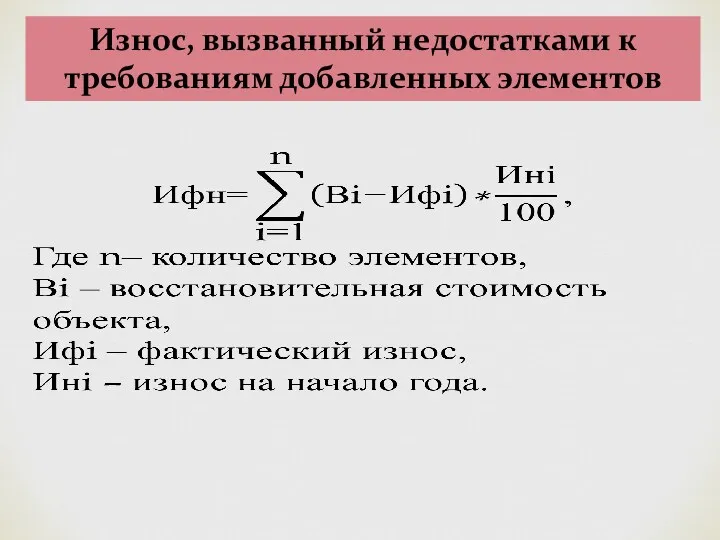

Износ, вызванный недостатками к требованиям добавленных элементов

Износ, вызванный недостатками к требованиям добавленных элементов

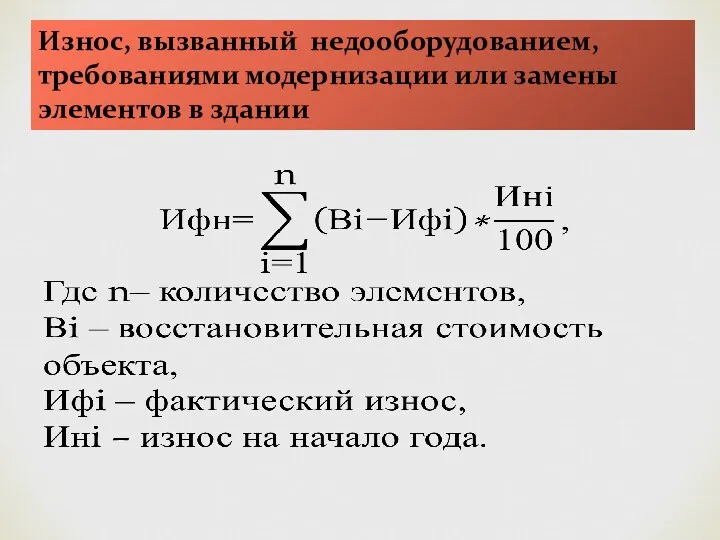

Износ, вызванный недооборудованием, требованиями модернизации или замены элементов в здании

Износ, вызванный недооборудованием, требованиями модернизации или замены элементов в здании

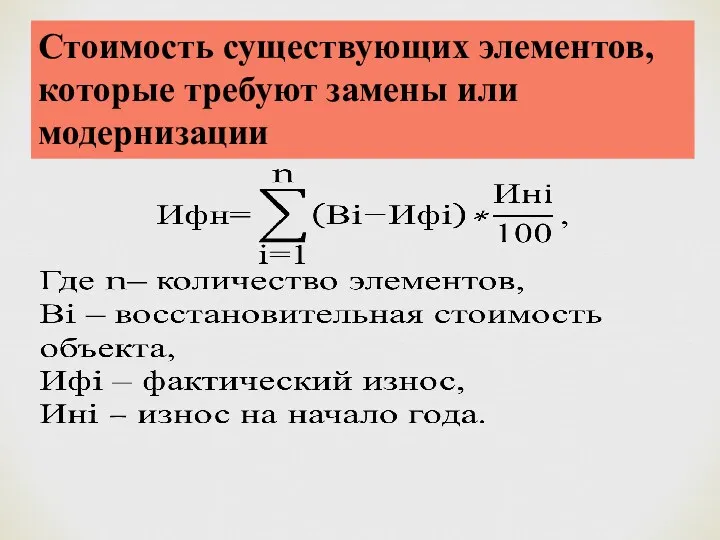

Стоимость существующих элементов, которые требуют замены или модернизации

Стоимость существующих элементов, которые требуют замены или модернизации

4

Оценка машин и оборудования затратными методами

4

Оценка машин и оборудования затратными методами

Объекты оценки

Объекты оценки

Методы оценки

1 Метод актуализации калькуляции

Недостатки метода:

все ошибки, неточности в базовой калькуляции

Методы оценки

1 Метод актуализации калькуляции

Недостатки метода:

все ошибки, неточности в базовой калькуляции

2 Метод сравнения

В качестве оцениваемой стоимости объекта берется текущая цена предприятия-изготовителя.

Алгоритм:

1)

2 Метод сравнения

В качестве оцениваемой стоимости объекта берется текущая цена предприятия-изготовителя.

Алгоритм:

1)

3 Метод корректировки калькуляции, конструктивно подобной оцениваемому объекту

Применяется на практике в

3 Метод корректировки калькуляции, конструктивно подобной оцениваемому объекту

Применяется на практике в

Механизм выполнения:

калькуляцию на подобный объект подтверждают актуализации согласно описанному выше методу

Механизм выполнения:

калькуляцию на подобный объект подтверждают актуализации согласно описанному выше методу

4 Расчет себестоимости объекта (машин, оборудования) по укрупненным нормативам

Используют в случае,

4 Расчет себестоимости объекта (машин, оборудования) по укрупненным нормативам

Используют в случае,

Укрупненное определение сметной стоимости выполняется по статьям:

1) материалы;

2) комплектующие изделия;

3) заработная

Укрупненное определение сметной стоимости выполняется по статьям:

1) материалы;

2) комплектующие изделия;

3) заработная

Для применения данной методики на практике необходимо накапливать и систематизировать данные

Для применения данной методики на практике необходимо накапливать и систематизировать данные

Полная себестоимость нового объекта оценки Сн

Полная себестоимость старого объекта оценки Сс

Полная себестоимость нового объекта оценки Сн

Полная себестоимость старого объекта оценки Сс

Оценка нематериальных активов (НА) затратным подходом

Оценка нематериальных активов (НА) затратным подходом

На практике для оценки нематериальных активов по первоначальной стоимости их выделяют

На практике для оценки нематериальных активов по первоначальной стоимости их выделяют

Включает в себя:

результаты интеллектуальной деятельности: изобретения, полезные модели, промышленные образцы, селекционные

Включает в себя:

результаты интеллектуальной деятельности: изобретения, полезные модели, промышленные образцы, селекционные

2 Организационные расходы предприятия

Формируются из расходов, связанных с образованием юридического лица,

2 Организационные расходы предприятия

Формируются из расходов, связанных с образованием юридического лица,

Объекты интеллектуальной собственности по затратному подходу оцениваются по формуле:

Объекты интеллектуальной собственности по затратному подходу оцениваются по формуле:

С2 – приведенные затраты на правовую охрану объектов интеллектуальной собственности: оформление

С2 – приведенные затраты на правовую охрану объектов интеллектуальной собственности: оформление

5

Оценка производственных запасов

5

Оценка производственных запасов

На предприятиях Республики Беларуси рекомендуется оценивать производственные запасы следующими способами:

1 по

На предприятиях Республики Беларуси рекомендуется оценивать производственные запасы следующими способами:

1 по

3 по средневзвешенной себестоимости (ценам)

3 по средневзвешенной себестоимости (ценам)

Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Анализ капитальных вложений

Анализ капитальных вложений Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері Методика SIGMA

Методика SIGMA Фонд развития промышленности Республики Карелия

Фонд развития промышленности Республики Карелия Бизнес-планирование инновационных проектов

Бизнес-планирование инновационных проектов Лекция 16. Японские свечи

Лекция 16. Японские свечи Доходность и риск финансовой операции

Доходность и риск финансовой операции Денежная система

Денежная система Оценка гудвилла

Оценка гудвилла Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Управление стоимостью компании

Управление стоимостью компании Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Оборотные средства гостиничного предприятия

Оборотные средства гостиничного предприятия Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Семейный бюджет

Семейный бюджет Концептуальні основи оподаткування

Концептуальні основи оподаткування Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1)

Сущность портфеля ценных бумаг и портфельного инвестирования. (Тема 1) Activity-Based Costing and Activity-Based Management

Activity-Based Costing and Activity-Based Management Президентские гранты для ННО

Президентские гранты для ННО Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері

Салық салу саласындағы мемлекеттік басқару түсінігі,маңызы,міндеттері Региональная бюджетная система

Региональная бюджетная система Налог на добавленную стоимость

Налог на добавленную стоимость Такафул – исламское страхование

Такафул – исламское страхование ТОО КазМунайГаз-Сервис. Активы компании

ТОО КазМунайГаз-Сервис. Активы компании Фінансові інвестиції

Фінансові інвестиції