- Концептуальні основи оподаткування

Содержание

- 2. Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з платників податку [Податковий кодекс України

- 3. Збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється з платників зборів, з умовою

- 4. Різниця між податком і збором: Податок обчислюється у відсотковому відношенні до бази оподаткування, збір є фіксованим

- 5. Функції податків: Фіскальна функція - мобілізація коштів у розпорядження держави та формування централізованих фінансових ресурсів для

- 6. Функції податків: Регулююча функція - вплив за допомогою податкового механізму на соціально-економічний розвиток держави

- 7. Функції податків: Розподільча функція - первинний і вторинний розподіл ВВП та національного доходу

- 8. Функції податків: Контрольна функція - реалізується в ході оподаткування при регламентації державою фінансово-господарської діяльності підприємств і

- 9. Функції податків: Соціальна функція - підтримка соціальної рівноваги між окремими групами платників податків

- 10. Принципи оподаткування: Загальність оподаткування - кожна особа зобов’язана сплачувати встановлені податки та збори, платником яких вона

- 11. Принципи оподаткування: Рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації - забезпечення однакового підходу

- 12. Принципи оподаткування: Відповідальність - невідворотність настання визначеної законом відповідальності у разі порушення податкового законодавства

- 13. Принципи оподаткування: Презумпція правомірності рішень платника податку якщо норма закону чи іншого нормативно-правового акта, виданого на

- 14. Принципи оподаткування: Фіскальна достатність - встановлення податків та зборів з урахуванням необхідності досягнення збалансованості витрат бюджету

- 15. Принципи оподаткування: Соціальна справедливість - установлення податків та зборів відповідно до платоспроможності платників податків

- 16. Принципи оподаткування: Економічність оподаткування - установлення податків та зборів, обсяг надходжень від сплати яких до бюджету

- 17. Принципи оподаткування: Нейтральність оподаткування - установлення податків та зборів у спосіб, який не впливає на збільшення

- 18. Принципи оподаткування: Стабільність - зміни до будь-яких елементів податків та зборів не можуть вноситися пізніш як

- 19. Принципи оподаткування: Рівномірність та зручність сплати - установлення строків сплати податків та зборів, виходячи із необхідності

- 20. Принципи оподаткування: Єдиний підхід до встановлення податків та зборів - визначення на законодавчому рівні усіх обов’язкових

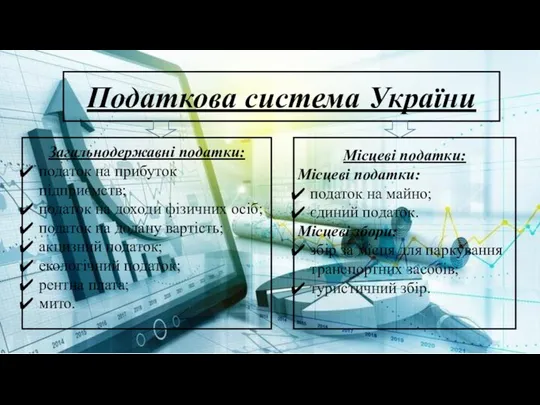

- 21. Класифікація податків і зборів: За рівнем бюджетної системи Загальнодержавні; Місцеві За економічним змістом На прибуток; На

- 22. Елементи податку: Платники податку - особи, на яких покладено обов’язок зі сплати податків, зборів та виконання

- 23. Елементи податку: Об’єкт оподаткування - майно, товари, дохід (прибуток) або його частина, обороти з реалізації товарів

- 24. Елементи податку: База оподаткування - фізичний, вартісний чи інший характерний вираз об’єкта оподаткування, до якого застосовується

- 25. Елементи податку: Cтавка податку - визначається розмір податкових нарахувань на (від) одиницю (одиниці) виміру бази оподаткування

- 26. Елементи податку: Порядок обчислення податку - сукупність дій платника податків (податкового агента) або податкового органу з

- 27. Елементи податку: Податковий період - період (календарний рік тощо), протягом і по закінченні якого визначається податкова

- 28. Елементи податку: Строк та порядок сплати податку - період, що розпочинається з моменту виникнення податкового зобов’язання

- 29. Елементи податку: Строк та порядок подання звітності про обчислення і сплату податку - Декларації подаються за

- 30. Податкова система – це сукупність податків, зборів, інших обов'язкових платежів і внесків до бюджету і державних

- 31. Податкова система України Місцеві податки: Місцеві податки: податок на майно; єдиний податок. Місцеві збори: збір за

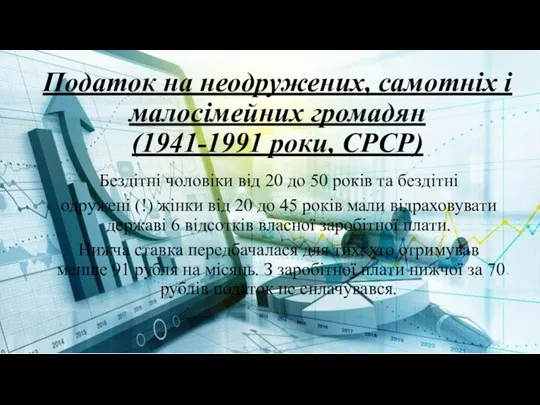

- 32. Податок на неодружених, самотніх і малосімейних громадян (1941-1991 роки, СРСР) Бездітні чоловіки від 20 до 50

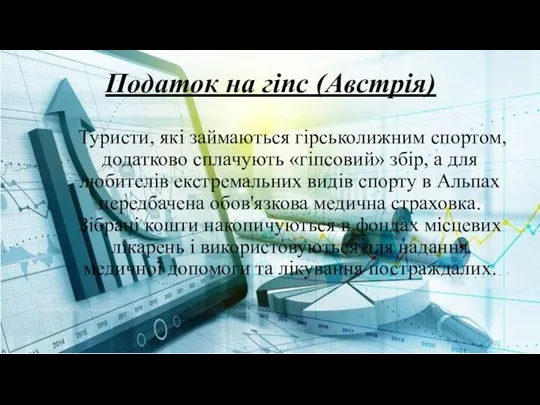

- 33. Податок на гіпс (Австрія) Туристи, які займаються гірськолижним спортом, додатково сплачують «гіпсовий» збір, а для любителів

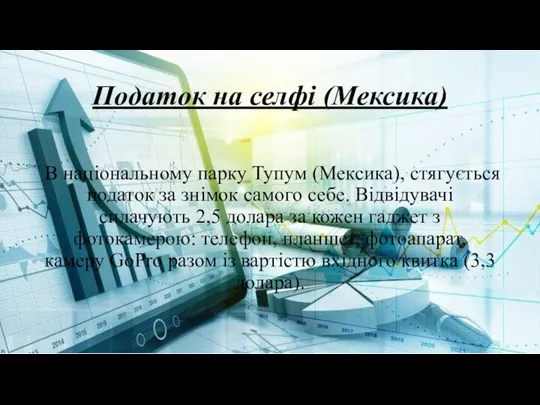

- 34. Податок на селфі (Мексика) В національному парку Тупум (Мексика), стягується податок за знімок самого себе. Відвідувачі

- 35. Податок на тінь (Італія) В Італії з 1993 року існує закон, згідно з яким магазини, кафе,

- 36. Податок на вулкани (Італія) Сума податку на вулкани складає 2,5 € і стягується з кожного мандрівника,

- 37. Податок на барбекю (Бельгія) У квітні 2007 року уряд бельгійського регіону Валлонія, на території якого проживає

- 39. Скачать презентацию

Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Податком є обов’язковий, безумовний платіж до відповідного бюджету, що справляється з

Збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється

Збором (платою, внеском) є обов’язковий платіж до відповідного бюджету, що справляється

Різниця між податком і збором:

Податок обчислюється у відсотковому відношенні до бази

Різниця між податком і збором:

Податок обчислюється у відсотковому відношенні до бази

Функції податків:

Фіскальна функція -

мобілізація коштів у розпорядження держави та формування

Функції податків:

Фіскальна функція -

мобілізація коштів у розпорядження держави та формування

Функції податків:

Регулююча функція -

вплив за допомогою податкового механізму на соціально-економічний

Функції податків:

Регулююча функція -

вплив за допомогою податкового механізму на соціально-економічний

Функції податків:

Розподільча

функція -

первинний і вторинний розподіл ВВП та національного

Функції податків:

Розподільча

функція -

первинний і вторинний розподіл ВВП та національного

Функції податків:

Контрольна

функція -

реалізується в ході оподаткування при регламентації державою

Функції податків:

Контрольна

функція -

реалізується в ході оподаткування при регламентації державою

Функції податків:

Соціальна

функція -

підтримка соціальної рівноваги між окремими групами платників

Функції податків:

Соціальна

функція -

підтримка соціальної рівноваги між окремими групами платників

Принципи оподаткування:

Загальність оподаткування -

кожна особа зобов’язана сплачувати встановлені податки та

Принципи оподаткування:

Загальність оподаткування -

кожна особа зобов’язана сплачувати встановлені податки та

Принципи оподаткування:

Рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації

Принципи оподаткування:

Рівність усіх платників перед законом, недопущення будь-яких проявів податкової дискримінації

Принципи оподаткування:

Відповідальність -

невідворотність настання визначеної законом відповідальності у разі порушення

Принципи оподаткування:

Відповідальність -

невідворотність настання визначеної законом відповідальності у разі порушення

Принципи оподаткування:

Презумпція правомірності рішень платника податку

якщо норма закону чи іншого нормативно-правового

Принципи оподаткування:

Презумпція правомірності рішень платника податку

якщо норма закону чи іншого нормативно-правового

Принципи оподаткування:

Фіскальна достатність -

встановлення податків та зборів з урахуванням необхідності досягнення

Принципи оподаткування:

Фіскальна достатність -

встановлення податків та зборів з урахуванням необхідності досягнення

Принципи оподаткування:

Соціальна справедливість -

установлення податків та зборів відповідно до платоспроможності

Принципи оподаткування:

Соціальна справедливість -

установлення податків та зборів відповідно до платоспроможності

Принципи оподаткування:

Економічність оподаткування -

установлення податків та зборів, обсяг надходжень від

Принципи оподаткування:

Економічність оподаткування -

установлення податків та зборів, обсяг надходжень від

Принципи оподаткування:

Нейтральність оподаткування -

установлення податків та зборів у спосіб, який

Принципи оподаткування:

Нейтральність оподаткування -

установлення податків та зборів у спосіб, який

Принципи оподаткування:

Стабільність -

зміни до будь-яких елементів податків та зборів не

Принципи оподаткування:

Стабільність -

зміни до будь-яких елементів податків та зборів не

Принципи оподаткування:

Рівномірність та зручність сплати -

установлення строків сплати податків та

Принципи оподаткування:

Рівномірність та зручність сплати -

установлення строків сплати податків та

Принципи оподаткування:

Єдиний підхід до встановлення податків

та зборів -

визначення на законодавчому

Принципи оподаткування:

Єдиний підхід до встановлення податків

та зборів -

визначення на законодавчому

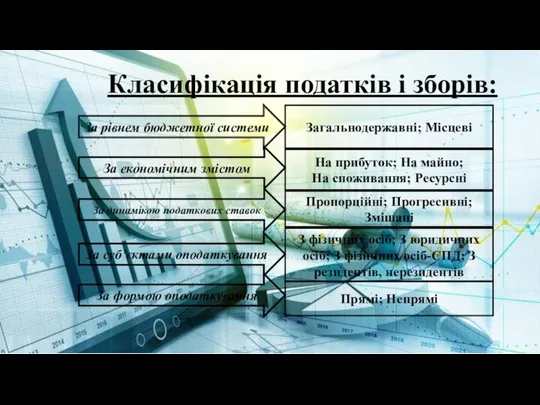

Класифікація податків і зборів:

За рівнем бюджетної системи

Загальнодержавні; Місцеві

За економічним змістом

На прибуток;

Класифікація податків і зборів:

За рівнем бюджетної системи

Загальнодержавні; Місцеві

За економічним змістом

На прибуток;

Елементи податку:

Платники

податку -

особи, на яких покладено обов’язок зі сплати

Елементи податку:

Платники

податку -

особи, на яких покладено обов’язок зі сплати

Елементи податку:

Об’єкт оподаткування -

майно, товари, дохід (прибуток) або його частина,

Елементи податку:

Об’єкт оподаткування -

майно, товари, дохід (прибуток) або його частина,

Елементи податку:

База оподаткування -

фізичний, вартісний чи інший характерний вираз об’єкта

Елементи податку:

База оподаткування -

фізичний, вартісний чи інший характерний вираз об’єкта

Елементи податку:

Cтавка податку -

визначається розмір податкових нарахувань на (від) одиницю

Елементи податку:

Cтавка податку -

визначається розмір податкових нарахувань на (від) одиницю

Елементи податку:

Порядок обчислення податку -

сукупність дій платника податків (податкового агента)

Елементи податку:

Порядок обчислення податку -

сукупність дій платника податків (податкового агента)

Елементи податку:

Податковий

період -

період (календарний рік тощо), протягом і по

Елементи податку:

Податковий

період -

період (календарний рік тощо), протягом і по

Елементи податку:

Строк та порядок сплати податку -

період, що розпочинається з

Елементи податку:

Строк та порядок сплати податку -

період, що розпочинається з

Елементи податку:

Строк та порядок подання звітності про обчислення і сплату податку

Елементи податку:

Строк та порядок подання звітності про обчислення і сплату податку

Податкова система – це сукупність податків, зборів, інших обов'язкових платежів і внесків

Податкова система – це сукупність податків, зборів, інших обов'язкових платежів і внесків

Податкова система України

Місцеві податки:

Місцеві податки:

податок на майно;

єдиний податок.

Місцеві збори:

збір за місця

Податкова система України

Місцеві податки:

Місцеві податки:

податок на майно;

єдиний податок.

Місцеві збори:

збір за місця

Податок на неодружених, самотніх і малосімейних громадян

(1941-1991 роки, СРСР)

Бездітні чоловіки

Податок на неодружених, самотніх і малосімейних громадян

(1941-1991 роки, СРСР)

Бездітні чоловіки

Податок на гіпс (Австрія)

Туристи, які займаються гірськолижним спортом, додатково сплачують «гіпсовий»

Податок на гіпс (Австрія)

Туристи, які займаються гірськолижним спортом, додатково сплачують «гіпсовий»

Податок на селфі (Мексика)

В національному парку Тупум (Мексика), стягується податок за

Податок на селфі (Мексика)

В національному парку Тупум (Мексика), стягується податок за

Податок на тінь (Італія)

В Італії з 1993 року існує закон, згідно

Податок на тінь (Італія)

В Італії з 1993 року існує закон, згідно

Податок на вулкани (Італія)

Сума податку на вулкани складає 2,5 € і

Податок на вулкани (Італія)

Сума податку на вулкани складає 2,5 € і

Податок на барбекю (Бельгія)

У квітні 2007 року уряд бельгійського регіону Валлонія,

Податок на барбекю (Бельгія)

У квітні 2007 року уряд бельгійського регіону Валлонія,

Финансовая пирамида

Финансовая пирамида Налог на добавленную стоимость

Налог на добавленную стоимость Имущественное страхование

Имущественное страхование Облік нематеріальних активів на підприємстві

Облік нематеріальних активів на підприємстві Правовые основы государственного страхования. (Тема 9)

Правовые основы государственного страхования. (Тема 9) Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Упрощенная система налогообложения для НКО

Упрощенная система налогообложения для НКО Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2

Тренинг по финасовой грамотности. Личный финансовый план. Занятие 2 Інвестування. Методологічні основи інвестування

Інвестування. Методологічні основи інвестування Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Работа на терминале Wave

Работа на терминале Wave Финансовый взлет

Финансовый взлет Финансовая устойчивость коммерческого банка

Финансовая устойчивость коммерческого банка Оборотные средства предприятия

Оборотные средства предприятия Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика

Понятие и признаки налогов. Виды налогов. Функции налогов. Налоговая политика Личное страхование

Личное страхование Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Налог на прибыль организаций

Налог на прибыль организаций Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций

Правовые основания для получения субъектами малого предпринимательства налоговых льгот и преференций Налог на добавленную стоимость. (Лекция 5)

Налог на добавленную стоимость. (Лекция 5) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Бюджет семьи

Бюджет семьи Программа КриптоЮнит

Программа КриптоЮнит Специальные налоговые режимы

Специальные налоговые режимы Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Ипотечное кредитование. ПАО Банк ЗЕНИТ

Ипотечное кредитование. ПАО Банк ЗЕНИТ