- Облік нематеріальних активів на підприємстві

Содержание

- 2. ВСТУП РОЗДІЛ 1. Характеристика діяльності підприємства РОЗДІЛ 2. Бухгалтерський облік РОЗДІЛ 3. Економічний аналіз показників підприємства

- 3. ВСТУП Актуальність теми дослідження, зумовлена тим, що поняття нематеріальних активів для економіки України є досить новим,

- 4. 1.Характеристика діяльності ЖБК« ЛЕНІНСЬКИЙ-30 ». Юридична адреса: 65029, м. Одеса, Балківська - 30. ЖБК «ЛЕНІНСЬКИЙ-30» Директор

- 5. 2. Бухгалтерський облік Облік нематеріальних активів на підприємстві 2.1 Нематеріальні активи підприємства, як об'єкт обліку Згідно

- 6. Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких, як очікується, призведе до отримання

- 7. 2.2 Основи побудови обліку нематеріальних активів підприємства Бухгалтерський облік нематеріальних активів згідно п. 5 ПСБО 8

- 8. Амортизація нараховується в бухгалтерському обліку не більше 20 років у податковому – 10 років. Для нарахування

- 9. Виходячи з особливостей грошового функціонування та поступового напрямку, умов постійної динаміки відтворення нематеріальних активів використання в

- 10. 2.3 Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв'язок з національними стандартами обліку Облік нематеріальних

- 11. Ідентифікувати нематеріальний актив можна: по його відокремлюваності підприємство може продати, орендувати, обміняти чи розподілити конкретні економічні

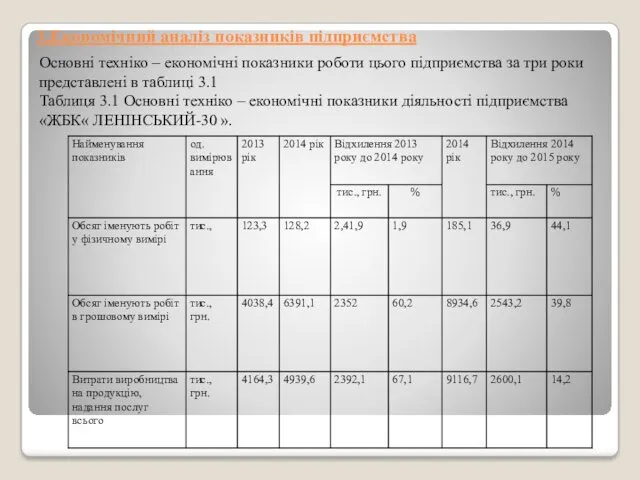

- 12. 3.Економічний аналіз показників підприємства Основні техніко – економічні показники роботи цього підприємства за три роки представлені

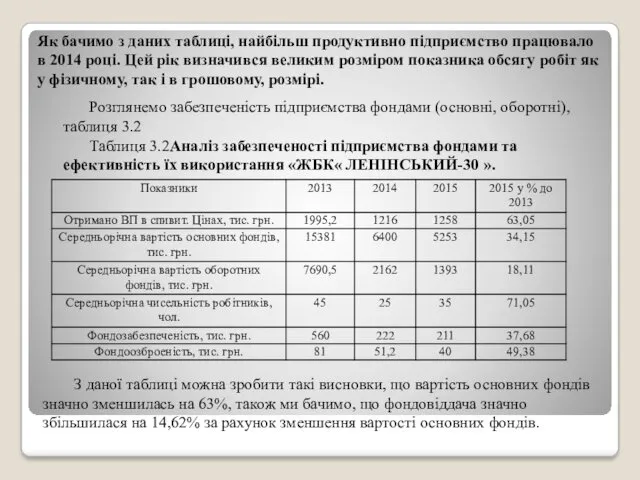

- 13. Як бачимо з даних таблиці, найбільш продуктивно підприємство працювало в 2014 році. Цей рік визначився великим

- 14. 4.Комп'ютеризація облікової інформації, використання програми «1С: Підприємство » В обліку бухгалтерії на перший план ставиться аналітичний

- 15. 5.Охорона праці Організація проведення інструктажів з питань охорони праці 1. Працівники, під час прийняття на роботу

- 16. Умови праці бухгалтера Приміщення та умови праці бухгалтера повинні забезпечити безпеку виконання службових обов'язків. Приміщення, в

- 17. Висновки Нематеріальні активи надають підприємству певні переваги в бізнесі. Але головна проблема з якою зустрічаються їх

- 19. Скачать презентацию

ВСТУП

РОЗДІЛ 1. Характеристика діяльності підприємства

РОЗДІЛ 2. Бухгалтерський облік

РОЗДІЛ

ВСТУП

РОЗДІЛ 1. Характеристика діяльності підприємства

РОЗДІЛ 2. Бухгалтерський облік

РОЗДІЛ

ВСТУП

Актуальність теми дослідження, зумовлена тим, що поняття нематеріальних активів для економіки

ВСТУП

Актуальність теми дослідження, зумовлена тим, що поняття нематеріальних активів для економіки

1.Характеристика діяльності ЖБК« ЛЕНІНСЬКИЙ-30 ».

Юридична адреса: 65029, м. Одеса, Балківська -

1.Характеристика діяльності ЖБК« ЛЕНІНСЬКИЙ-30 ».

Юридична адреса: 65029, м. Одеса, Балківська -

2. Бухгалтерський облік

Облік нематеріальних активів на підприємстві

2.1 Нематеріальні активи підприємства, як

2. Бухгалтерський облік

Облік нематеріальних активів на підприємстві

2.1 Нематеріальні активи підприємства, як

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких,

Активи – ресурси, контрольовані підприємством в результаті минулих подій, використання яких,

2.2 Основи побудови обліку нематеріальних активів підприємства

Бухгалтерський облік нематеріальних активів згідно

2.2 Основи побудови обліку нематеріальних активів підприємства

Бухгалтерський облік нематеріальних активів згідно

Амортизація нараховується в бухгалтерському обліку не більше 20 років у податковому

Амортизація нараховується в бухгалтерському обліку не більше 20 років у податковому

Виходячи з особливостей грошового функціонування та поступового напрямку, умов постійної динаміки

Виходячи з особливостей грошового функціонування та поступового напрямку, умов постійної динаміки

2.3 Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв'язок з

2.3 Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв'язок з

Ідентифікувати нематеріальний актив можна: по його відокремлюваності підприємство може продати, орендувати,

Ідентифікувати нематеріальний актив можна: по його відокремлюваності підприємство може продати, орендувати,

3.Економічний аналіз показників підприємства

Основні техніко – економічні показники роботи цього підприємства

3.Економічний аналіз показників підприємства

Основні техніко – економічні показники роботи цього підприємства

Як бачимо з даних таблиці, найбільш продуктивно підприємство працювало в 2014

Як бачимо з даних таблиці, найбільш продуктивно підприємство працювало в 2014

4.Комп'ютеризація облікової інформації, використання програми «1С: Підприємство »

В обліку бухгалтерії на

4.Комп'ютеризація облікової інформації, використання програми «1С: Підприємство »

В обліку бухгалтерії на

5.Охорона праці

Організація проведення інструктажів з питань охорони праці

1. Працівники, під час

5.Охорона праці

Організація проведення інструктажів з питань охорони праці

1. Працівники, під час

Умови праці бухгалтера

Приміщення та умови праці бухгалтера повинні забезпечити безпеку виконання

Умови праці бухгалтера

Приміщення та умови праці бухгалтера повинні забезпечити безпеку виконання

Висновки

Нематеріальні активи надають підприємству певні переваги в бізнесі. Але головна проблема

Висновки

Нематеріальні активи надають підприємству певні переваги в бізнесі. Але головна проблема

Имущество банка

Имущество банка ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Сущность, функции и роль финансов в общественном воспроизводстве

Сущность, функции и роль финансов в общественном воспроизводстве Государственный внебюджетный фонд

Государственный внебюджетный фонд Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Профессиональный стандарт Управление инвестиционными проектами в строительстве

Профессиональный стандарт Управление инвестиционными проектами в строительстве Бюджетный процесс в Российской Федерации

Бюджетный процесс в Российской Федерации Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг

Банківські операції, їх класифікація. Взаємодія підрозділів банку при виробництві і продажу банківських послуг Имущественное страхование

Имущественное страхование Инвестиционная деятельность кредитных институтов

Инвестиционная деятельность кредитных институтов Управление прибыльностью деятельности коммерческого банка

Управление прибыльностью деятельности коммерческого банка The theory of exchange rate determination

The theory of exchange rate determination Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру

Халықаралық сауда тәжірибесіндегі халықаралық есепайырысулар және сақтандыру Ақша

Ақша Бюджет для граждан

Бюджет для граждан Валютная система и валютная политика государства

Валютная система и валютная политика государства Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Государственное регулирование инвестиционной деятельности

Государственное регулирование инвестиционной деятельности Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации Затраты производства

Затраты производства Инициативное бюджетирование в Республике Башкортостан

Инициативное бюджетирование в Республике Башкортостан Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора

Обзор изменений законодательства, федеральные стандарты бухгалтерского учета для организаций государственного сектора Бюджет. Администрация Сальского городского поселения

Бюджет. Администрация Сальского городского поселения Понятие и роль налогов

Понятие и роль налогов Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Инвестиционный анализ

Инвестиционный анализ