- Понятие и роль налогов

Содержание

- 2. Тема № 1 ПОНЯТИЕ И РОЛЬ НАЛОГОВ

- 3. Вопросы для изучения: 1.1 Налог как правовая категория: понятие, признаки, сущность; 1.2 Соотношение налогов и иных

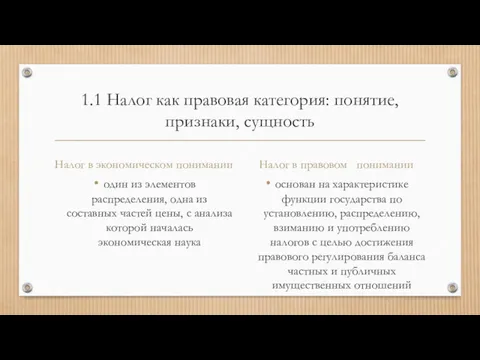

- 4. 1.1 Налог как правовая категория: понятие, признаки, сущность Налог в экономическом понимании один из элементов распределения,

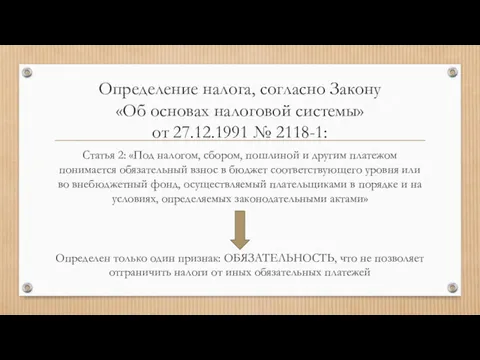

- 5. Определение налога, согласно Закону «Об основах налоговой системы» от 27.12.1991 № 2118-1: Статья 2: «Под налогом,

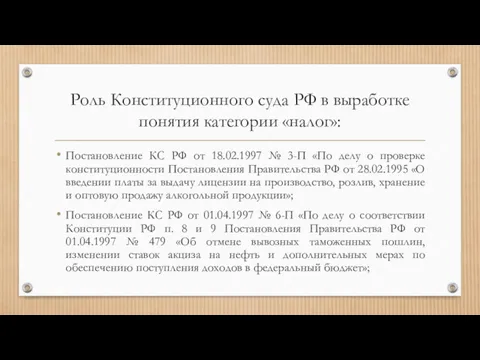

- 6. Роль Конституционного суда РФ в выработке понятия категории «налог»: Постановление КС РФ от 18.02.1997 № 3-П

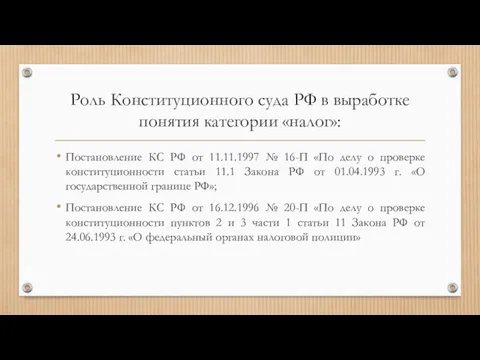

- 7. Роль Конституционного суда РФ в выработке понятия категории «налог»: Постановление КС РФ от 11.11.1997 № 16-П

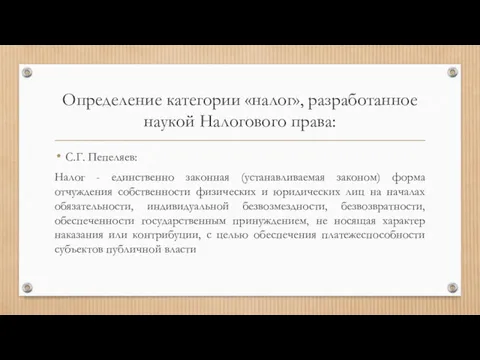

- 8. Определение категории «налог», разработанное наукой Налогового права: С.Г. Пепеляев: Налог - единственно законная (устанавливаемая законом) форма

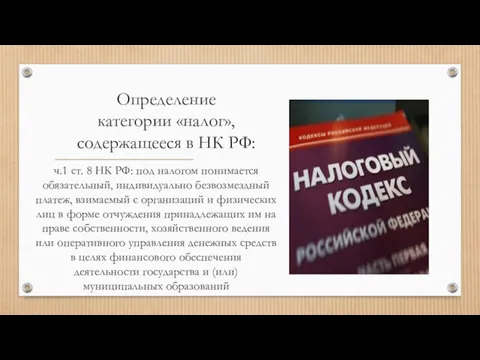

- 9. Определение категории «налог», содержащееся в НК РФ: ч.1 ст. 8 НК РФ: под налогом понимается обязательный,

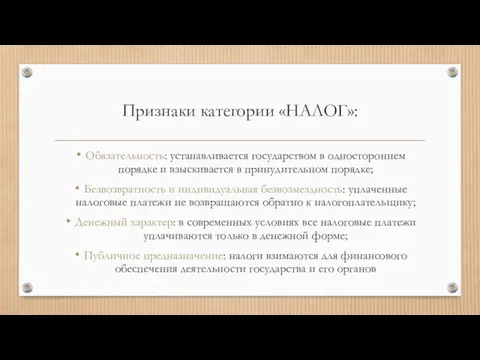

- 10. Признаки категории «НАЛОГ»: Обязательность: устанавливается государством в одностороннем порядке и взыскивается в принудительном порядке; Безвозвратность и

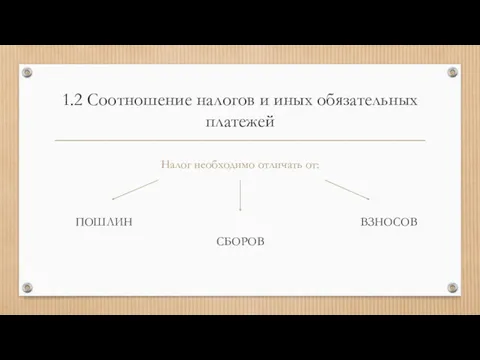

- 11. 1.2 Соотношение налогов и иных обязательных платежей Налог необходимо отличать от: ПОШЛИН ВЗНОСОВ СБОРОВ

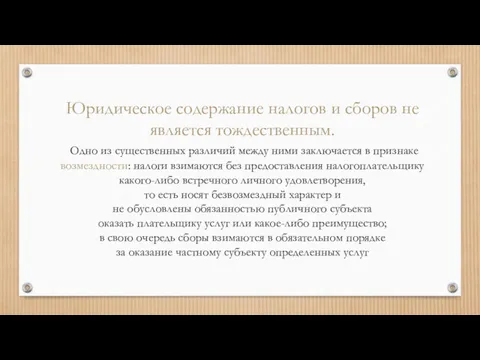

- 12. Юридическое содержание налогов и сборов не является тождественным. Одно из существенных различий между ними заключается в

- 13. Определение категории «сбор», содержащиеся в НК РФ: ч. 2 ст. 8 НК РФ: Сбор – это

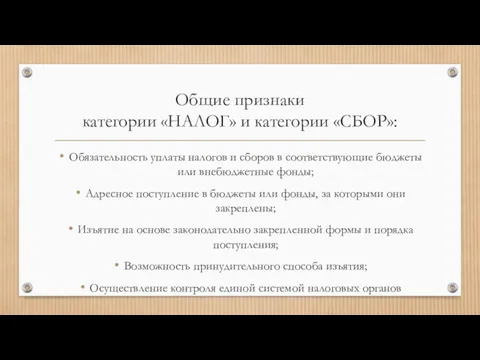

- 14. Общие признаки категории «НАЛОГ» и категории «СБОР»: Обязательность уплаты налогов и сборов в соответствующие бюджеты или

- 15. Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга: Значение: налоговые платежи в современных условиях являются

- 16. Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга: Обстоятельства: налоги представляют собой безусловные платежи, сборы

- 17. 1.3 Функции налогов В функциях налогов раскрывается их экономическая сущность, социальное назначение и историческая роль в

- 18. Фискальная функция: Её сущность заключается в обеспечении государства или муниципальных образований финансовыми средствами, без которых невозможна

- 19. Регулирующая функция: Её сущность заключается в возможности способствовать решению задач налоговой политики государства через налоговый механизм

- 20. Контрольная функция: Её сущность заключается в обеспечении возможности осуществления государством проверки финансово-хозяйственной деятельности хозяйствующих субъектов Обеспечивает

- 21. 1.4 Виды налогов и основания их классификации В зависимости от плательщика: Налоги с организаций Налоги с

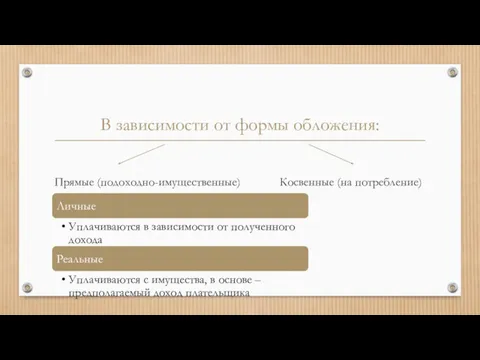

- 22. В зависимости от формы обложения: Прямые (подоходно-имущественные) Косвенные (на потребление)

- 23. По территориальному уровню: ФЕДЕРАЛЬНЫЕ МЕСТНЫЕ РЕГИОНАЛЬНЫЕ

- 24. В зависимости от канала поступления: ГОСУДАРСТВЕННЫЕ МЕСТНЫЕ ПРОПОРЦИОНАЛЬНЫЕ

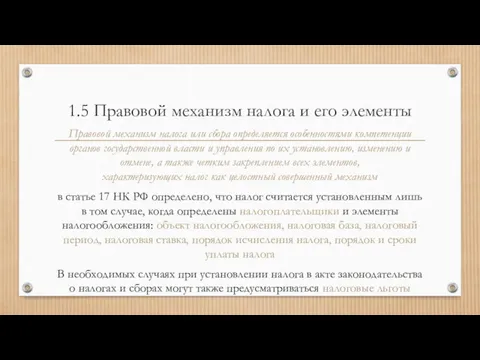

- 25. 1.5 Правовой механизм налога и его элементы Правовой механизм налога или сбора определяется особенностями компетенции органов

- 26. Объект налогообложения: Объектом налогообложения может выступать имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг)

- 27. Налоговая база: Это стоимостная или физическая характеристика объекта налогообложения Она исчисляется налогоплательщиками самостоятельно на основе данных

- 28. Налоговый период: Это календарный год или иной период времени, применяемый к отдельным налогам, по окончании которого

- 29. Налоговая ставка: Это величина налоговых начислений на единицу измерения налоговой базы При ее установлении законодатель обязан

- 30. Порядок исчисления налога: Это процессуальное действие, согласно которому налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за

- 31. Порядок и сроки уплаты налога: По общему правилу уплата налога производится разовой уплатой всей суммы налога

- 32. Налоговые льготы: Льготами по налогам и сборам признаются определенные преимущества, предоставляемые отдельным категориям налогоплательщиков В практике

- 34. Скачать презентацию

Тема № 1

ПОНЯТИЕ И РОЛЬ НАЛОГОВ

Тема № 1

ПОНЯТИЕ И РОЛЬ НАЛОГОВ

Вопросы для изучения:

1.1 Налог как правовая категория: понятие, признаки, сущность;

1.2 Соотношение

Вопросы для изучения:

1.1 Налог как правовая категория: понятие, признаки, сущность;

1.2 Соотношение

1.1 Налог как правовая категория: понятие, признаки, сущность

Налог в экономическом понимании

один

1.1 Налог как правовая категория: понятие, признаки, сущность

Налог в экономическом понимании

один

Определение налога, согласно Закону

«Об основах налоговой системы»

от 27.12.1991 №

Определение налога, согласно Закону «Об основах налоговой системы» от 27.12.1991 №

Роль Конституционного суда РФ в выработке понятия категории «налог»:

Постановление КС РФ

Роль Конституционного суда РФ в выработке понятия категории «налог»:

Постановление КС РФ

Роль Конституционного суда РФ в выработке понятия категории «налог»:

Постановление КС РФ

Роль Конституционного суда РФ в выработке понятия категории «налог»:

Постановление КС РФ

Определение категории «налог», разработанное наукой Налогового права:

С.Г. Пепеляев:

Налог - единственно

Определение категории «налог», разработанное наукой Налогового права:

С.Г. Пепеляев:

Налог - единственно

Определение

категории «налог», содержащееся в НК РФ:

ч.1 ст. 8 НК

Определение

категории «налог», содержащееся в НК РФ:

ч.1 ст. 8 НК

Признаки категории «НАЛОГ»:

Обязательность: устанавливается государством в одностороннем порядке и взыскивается в

Признаки категории «НАЛОГ»:

Обязательность: устанавливается государством в одностороннем порядке и взыскивается в

1.2 Соотношение налогов и иных обязательных платежей

Налог необходимо отличать от:

ПОШЛИН

1.2 Соотношение налогов и иных обязательных платежей

Налог необходимо отличать от:

ПОШЛИН

Юридическое содержание налогов и сборов не является тождественным.

Одно из существенных

Юридическое содержание налогов и сборов не является тождественным.

Одно из существенных

Определение

категории «сбор»,

содержащиеся в НК РФ:

ч. 2 ст. 8

Определение

категории «сбор»,

содержащиеся в НК РФ:

ч. 2 ст. 8

Общие признаки

категории «НАЛОГ» и категории «СБОР»:

Обязательность уплаты налогов и сборов

Общие признаки

категории «НАЛОГ» и категории «СБОР»:

Обязательность уплаты налогов и сборов

Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга:

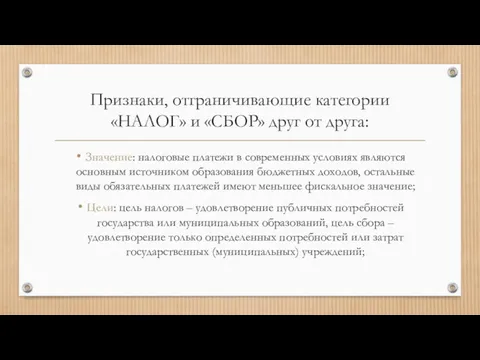

Значение: налоговые платежи

Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга:

Значение: налоговые платежи

Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга:

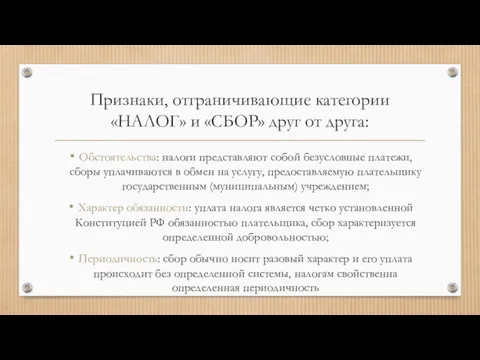

Обстоятельства: налоги представляют

Признаки, отграничивающие категории «НАЛОГ» и «СБОР» друг от друга:

Обстоятельства: налоги представляют

1.3 Функции налогов

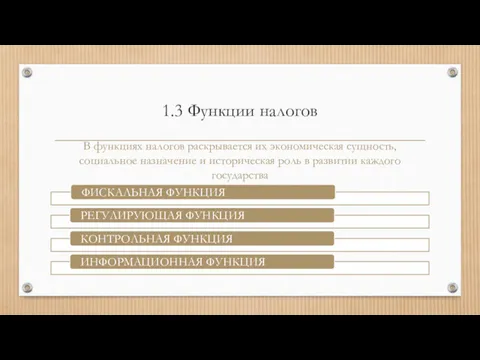

В функциях налогов раскрывается их экономическая сущность, социальное назначение

1.3 Функции налогов

В функциях налогов раскрывается их экономическая сущность, социальное назначение

Фискальная функция:

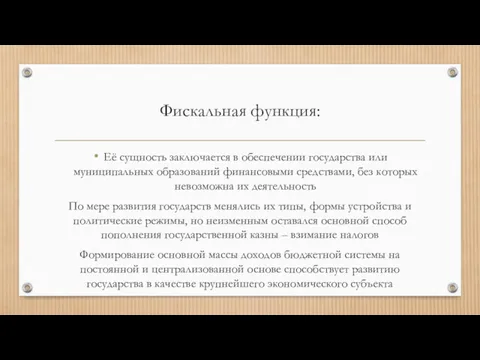

Её сущность заключается в обеспечении государства или муниципальных образований финансовыми

Фискальная функция:

Её сущность заключается в обеспечении государства или муниципальных образований финансовыми

Регулирующая функция:

Её сущность заключается в возможности способствовать решению задач налоговой политики

Регулирующая функция:

Её сущность заключается в возможности способствовать решению задач налоговой политики

Контрольная функция:

Её сущность заключается в обеспечении возможности осуществления государством проверки финансово-хозяйственной

Контрольная функция:

Её сущность заключается в обеспечении возможности осуществления государством проверки финансово-хозяйственной

1.4 Виды налогов и основания их классификации

В зависимости от плательщика:

Налоги

1.4 Виды налогов и основания их классификации

В зависимости от плательщика:

Налоги

В зависимости от формы обложения:

Прямые (подоходно-имущественные) Косвенные (на потребление)

В зависимости от формы обложения:

Прямые (подоходно-имущественные) Косвенные (на потребление)

По территориальному уровню:

ФЕДЕРАЛЬНЫЕ МЕСТНЫЕ

РЕГИОНАЛЬНЫЕ

По территориальному уровню:

ФЕДЕРАЛЬНЫЕ МЕСТНЫЕ

РЕГИОНАЛЬНЫЕ

В зависимости от канала поступления:

ГОСУДАРСТВЕННЫЕ МЕСТНЫЕ

ПРОПОРЦИОНАЛЬНЫЕ

В зависимости от канала поступления:

ГОСУДАРСТВЕННЫЕ МЕСТНЫЕ

ПРОПОРЦИОНАЛЬНЫЕ

1.5 Правовой механизм налога и его элементы

Правовой механизм налога или сбора

1.5 Правовой механизм налога и его элементы

Правовой механизм налога или сбора

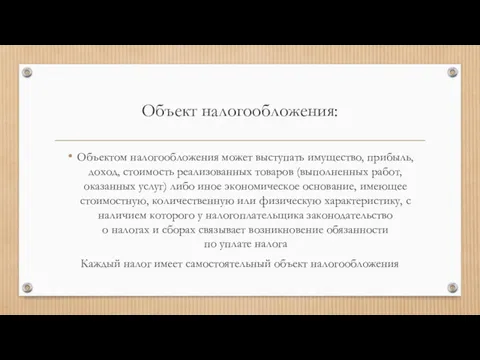

Объект налогообложения:

Объектом налогообложения может выступать имущество, прибыль, доход, стоимость реализованных товаров

Объект налогообложения:

Объектом налогообложения может выступать имущество, прибыль, доход, стоимость реализованных товаров

Налоговая база:

Это стоимостная или физическая характеристика объекта налогообложения

Она исчисляется налогоплательщиками самостоятельно

Налоговая база:

Это стоимостная или физическая характеристика объекта налогообложения

Она исчисляется налогоплательщиками самостоятельно

Налоговый период:

Это календарный год или иной период времени, применяемый к отдельным

Налоговый период:

Это календарный год или иной период времени, применяемый к отдельным

Налоговая ставка:

Это величина налоговых начислений на единицу измерения налоговой базы

При ее

Налоговая ставка:

Это величина налоговых начислений на единицу измерения налоговой базы

При ее

Порядок исчисления налога:

Это процессуальное действие, согласно которому налогоплательщик самостоятельно исчисляет сумму

Порядок исчисления налога:

Это процессуальное действие, согласно которому налогоплательщик самостоятельно исчисляет сумму

Порядок и сроки уплаты налога:

По общему правилу уплата налога производится разовой

Порядок и сроки уплаты налога:

По общему правилу уплата налога производится разовой

Налоговые льготы:

Льготами по налогам и сборам признаются определенные преимущества, предоставляемые отдельным

Налоговые льготы:

Льготами по налогам и сборам признаются определенные преимущества, предоставляемые отдельным

Федеральный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования Ценные бумаги

Ценные бумаги Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий

Основные направления повышения доходности операций кредитования физических лиц в коммерческом банке ПАО Банк Кузнецкий Бюджет для граждан

Бюджет для граждан Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк Особенности финансов организаций различных организационно-правовых форм собственности

Особенности финансов организаций различных организационно-правовых форм собственности Тема 7. Планирование, учет и контроль материальных затрат

Тема 7. Планирование, учет и контроль материальных затрат Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Оборотный капитал предприятия

Оборотный капитал предприятия Кредитная система и банки

Кредитная система и банки Бухгалтерский учет строительных проектов. Инструкция

Бухгалтерский учет строительных проектов. Инструкция Электронные деньги и платежные системы

Электронные деньги и платежные системы Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій Фінансовий облік дебіторської заборгованості. (Тема 11)

Фінансовий облік дебіторської заборгованості. (Тема 11) Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Методика SIGMA

Методика SIGMA Денежный оборот

Денежный оборот Учет финансовых результатов

Учет финансовых результатов Кому подходит новый режим?

Кому подходит новый режим? Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Учет формирования уставного капитала

Учет формирования уставного капитала Податок на додану вартість

Податок на додану вартість Master class. Medidas de proteccion de deudores hipotecarios

Master class. Medidas de proteccion de deudores hipotecarios Формирование выручки от реализации продукции и ценовая политика организации

Формирование выручки от реализации продукции и ценовая политика организации Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19

Специальные социальные выплаты медицинским и иным работникам участвующим в борьбе с Сovid-19 Как оформить проект на грантовые конкурсы

Как оформить проект на грантовые конкурсы