- Кредитная система и банки

Содержание

- 2. Кредит (лат. creditum - ссуда, долг) - это предоставление денег (или товаров) в долг на гарантированных

- 3. Принципами кредитной системы являются: возвратность, срочность, платность, дифференцированность. Возвратность означает, что денежные средства предоставленные в кредит

- 4. Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные с предпринимательской деятельностью. Потребительский кредит

- 5. Потребительские кредиты на неотложные нужды (на любые цели) Товарный кредит (на приобретение бытовых товаров) Кредитная карта

- 6. Потребительские кредиты на неотложные нужды (на любые цели) Это кредиты наличными, которые выдается через кассу банка

- 7. Товарный кредит (на приобретение бытовых товаров) Основные характеристики: - выдача кредита осуществляется в точке продаж бытовых

- 8. Недостатки товарного кредитования - Огромные переплаты - Навязывание страховки. Некомпетентность кредитных специалистов. - Трудности с погашением

- 9. Кредитная карта

- 10. Достоинства кредитной карты. - *льготный период действия кредитной карты. * многократное использование кредитного лимита *можно осуществлять

- 11. Недостатки кредитной карты - более высокий процент ставок по кредиту, чем у потребительских кредитов. - комиссия

- 12. Экспресс-кредит (быстрые деньги) - это небольшие суммы (до 30 тыс. руб.), которые выдаются где угодно: стационарные

- 13. Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости (земли, зданий). Ипотечный кредит

- 14. Отрицательные стороны ипотеки - *"переплата" за приобретенную квартиру. - *суммы кредита ограничены - *банк может выдвинуть

- 15. Автокредит Это одна из форм целевого кредита, подразумевающая выделение средств на покупку автомобиля.

- 16. Плюсы автокредита: •Возможность купить машину в короткий срок. •Льготное автокредитование. •Большой период выплат.. Однако в таком

- 17. Минусы автокредита : •Жесткие требования к заёмщикам. •Автомобиль становится залогом. •Автострахование. •Первоначальный взнос.

- 18. Перерасход. Более высокая цена Необдуманные покупки. Недостатки любого кредита:

- 19. Самое важное! Адекватно оцените текущую ситуацию: - Насколько стабильна ситуация на вашей работе, в вашей компании?

- 20. 2. Выделяется двухуровневая банковская система. Первый или верхний уровень представлен Национальный банком. Целью функционирования центрального банка

- 21. 3. Введение в экономический лексикон термина «лизинг» (от ант. leasing - сдавать в наем) связывают с

- 22. Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды машин и оборудования, приобретенных

- 24. Скачать презентацию

Кредит (лат. creditum - ссуда, долг) -

это предоставление денег (или товаров)

Кредит (лат. creditum - ссуда, долг) - это предоставление денег (или товаров)

Принципами кредитной системы являются: возвратность, срочность, платность, дифференцированность.

Возвратность означает, что

Принципами кредитной системы являются: возвратность, срочность, платность, дифференцированность.

Возвратность означает, что

Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные

Это кредит, выдаваемый банком физическим лицам на потребительские цели не связанные

Потребительские кредиты на неотложные нужды (на любые цели)

Товарный кредит (на приобретение

Товарный кредит (на приобретение

Потребительские кредиты на неотложные нужды (на любые цели)

Это кредиты наличными, которые

Потребительские кредиты на неотложные нужды (на любые цели)

Это кредиты наличными, которые

Товарный кредит (на приобретение бытовых товаров)

Основные характеристики:

- выдача кредита осуществляется в

Товарный кредит (на приобретение бытовых товаров)

Основные характеристики:

- выдача кредита осуществляется в

Недостатки товарного кредитования

- Огромные переплаты

- Навязывание страховки.

Некомпетентность кредитных специалистов.

-

Недостатки товарного кредитования

- Огромные переплаты

- Навязывание страховки.

Некомпетентность кредитных специалистов.

-

Кредитная карта

Кредитная карта

Достоинства кредитной карты.

-

*льготный период действия кредитной карты.

* многократное

Достоинства кредитной карты.

-

*льготный период действия кредитной карты.

* многократное

Недостатки кредитной карты

- более высокий процент ставок по кредиту, чем у

Недостатки кредитной карты

- более высокий процент ставок по кредиту, чем у

Экспресс-кредит (быстрые деньги)

- это небольшие суммы (до 30 тыс. руб.), которые

Экспресс-кредит (быстрые деньги)

- это небольшие суммы (до 30 тыс. руб.), которые

Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости

Ипотечный кредит - представляется в виде долгосрочных ссуд под залог недвижимости

Отрицательные стороны ипотеки

- *"переплата" за приобретенную квартиру.

- *суммы кредита ограничены

-

Отрицательные стороны ипотеки

- *"переплата" за приобретенную квартиру.

- *суммы кредита ограничены

-

Автокредит

Это одна из форм целевого кредита, подразумевающая выделение средств на

покупку

Автокредит

Это одна из форм целевого кредита, подразумевающая выделение средств на

покупку

Плюсы автокредита:

•Возможность купить машину в короткий срок.

•Льготное автокредитование.

•Большой период

Плюсы автокредита:

•Возможность купить машину в короткий срок.

•Льготное автокредитование.

•Большой период

Минусы автокредита :

•Жесткие требования к заёмщикам.

•Автомобиль становится залогом.

•Автострахование.

Минусы автокредита :

•Жесткие требования к заёмщикам.

•Автомобиль становится залогом.

•Автострахование.

Перерасход.

Более высокая цена

Необдуманные покупки.

Недостатки любого кредита:

Перерасход.

Более высокая цена

Необдуманные покупки.

Недостатки любого кредита:

Самое важное! Адекватно оцените текущую ситуацию:

- Насколько стабильна ситуация на вашей

Самое важное! Адекватно оцените текущую ситуацию:

- Насколько стабильна ситуация на вашей

2. Выделяется двухуровневая банковская система. Первый или верхний уровень представлен Национальный

2. Выделяется двухуровневая банковская система. Первый или верхний уровень представлен Национальный

3. Введение в экономический лексикон термина «лизинг» (от ант. leasing -

3. Введение в экономический лексикон термина «лизинг» (от ант. leasing -

Под лизингом обычно понимают долгосрочную аренду

машин и оборудования или договор аренды

Под лизингом обычно понимают долгосрочную аренду машин и оборудования или договор аренды

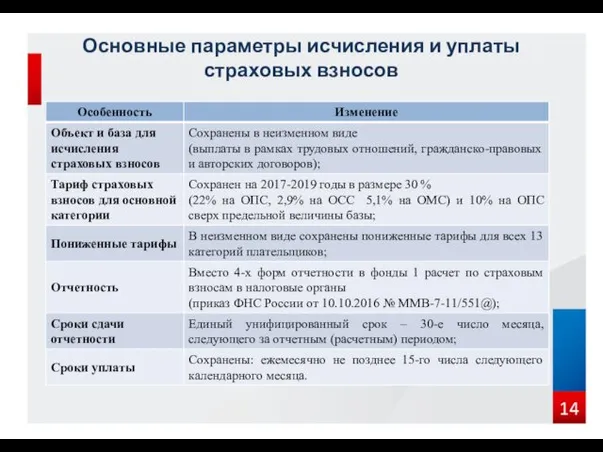

Страховые взносы

Страховые взносы Муниципальный бюджет города Пензы

Муниципальный бюджет города Пензы Модуль автоматизации работы IT-отдела

Модуль автоматизации работы IT-отдела Школьная карта. Для родителей

Школьная карта. Для родителей Сущность, виды и управление финансовыми рисками

Сущность, виды и управление финансовыми рисками Гранты Президента Российской Федерации на развитие общества в 2018 году

Гранты Президента Российской Федерации на развитие общества в 2018 году Ақша және банк жүйесі

Ақша және банк жүйесі Uporaba blockchain tehnologije in kriptovalut

Uporaba blockchain tehnologije in kriptovalut Учет амортизации и методы ее начисления

Учет амортизации и методы ее начисления Что поменять в учете из-за новых стандартов: ФСБУ Аренда

Что поменять в учете из-за новых стандартов: ФСБУ Аренда Информационные технологии валютного трейдинга

Информационные технологии валютного трейдинга Точка безубыточности

Точка безубыточности Бюджет для граждан. Министерство финансов Республики Коми

Бюджет для граждан. Министерство финансов Республики Коми Prozorro публічні закупівлі

Prozorro публічні закупівлі Налоговая система страны

Налоговая система страны Бюджет процесі

Бюджет процесі Бюджет шығыстарын қалыптастыру негіздері

Бюджет шығыстарын қалыптастыру негіздері Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств МСФО (IAS) 12. Налоги на прибыль

МСФО (IAS) 12. Налоги на прибыль Китайский юань

Китайский юань Российский Сельскохозяйственный банк. Кредитные программы ОАО Россельхозбанк

Российский Сельскохозяйственный банк. Кредитные программы ОАО Россельхозбанк Sales meeting reports & business cases

Sales meeting reports & business cases Доходы населения и уровень жизни

Доходы населения и уровень жизни Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara

Pendekatan utama dalam pengelolaan utang negara menurut perencanaan perangkat lunak dan pelaksanaan Anggaran Pendapatan dan Belanja Negara О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях Managing your investments. Securities Markets

Managing your investments. Securities Markets Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику

Страхування за системою пропорційної відповідальності. Страхування за системою першого ризику