- Что поменять в учете из-за новых стандартов: ФСБУ Аренда

Содержание

- 2. Учет у арендатора

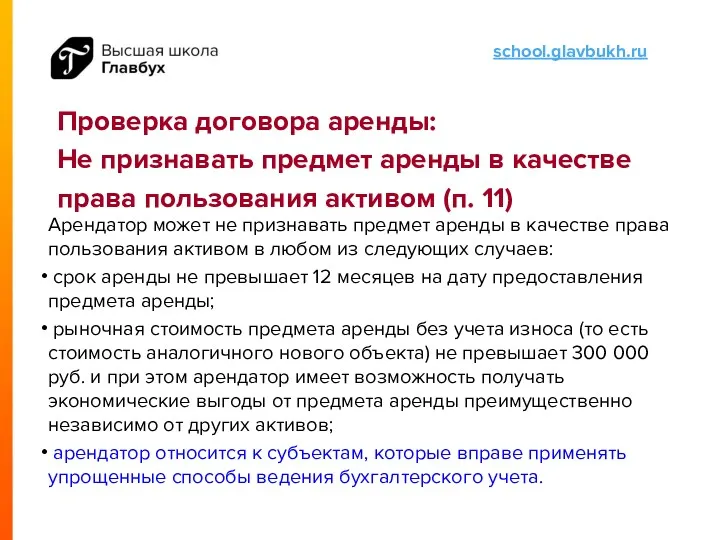

- 3. Проверка договора аренды: Не признавать предмет аренды в качестве права пользования активом (п. 11) Арендатор может

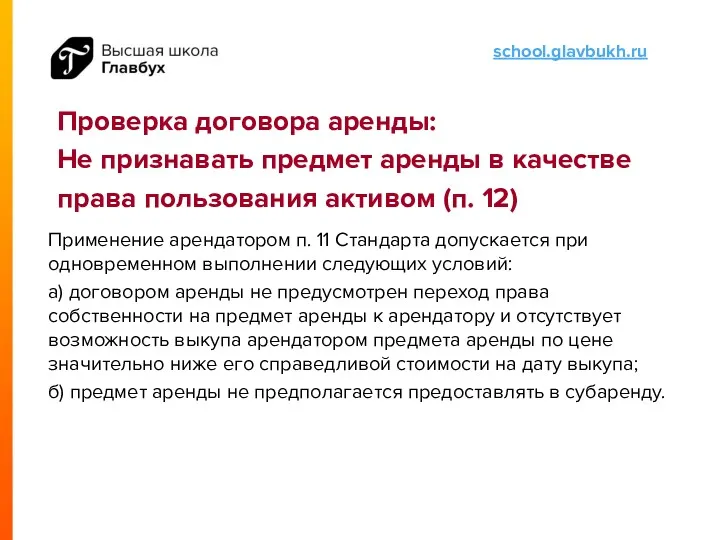

- 4. Проверка договора аренды: Не признавать предмет аренды в качестве права пользования активом (п. 12) Применение арендатором

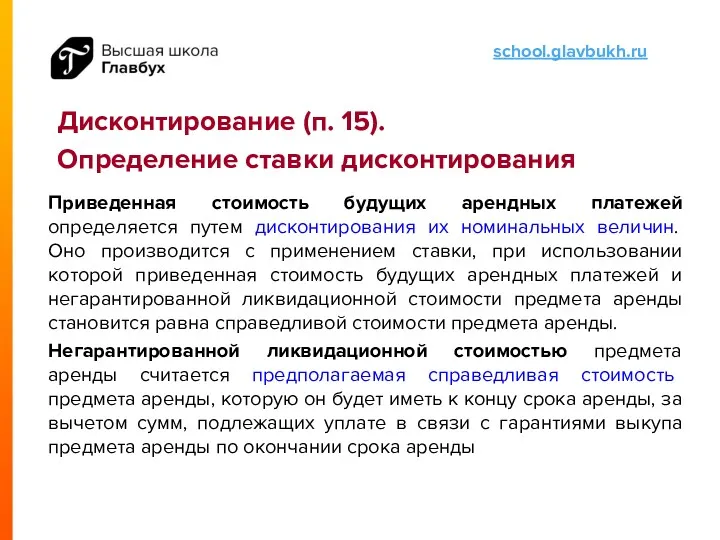

- 5. Дисконтирование (п. 15). Определение ставки дисконтирования Приведенная стоимость будущих арендных платежей определяется путем дисконтирования их номинальных

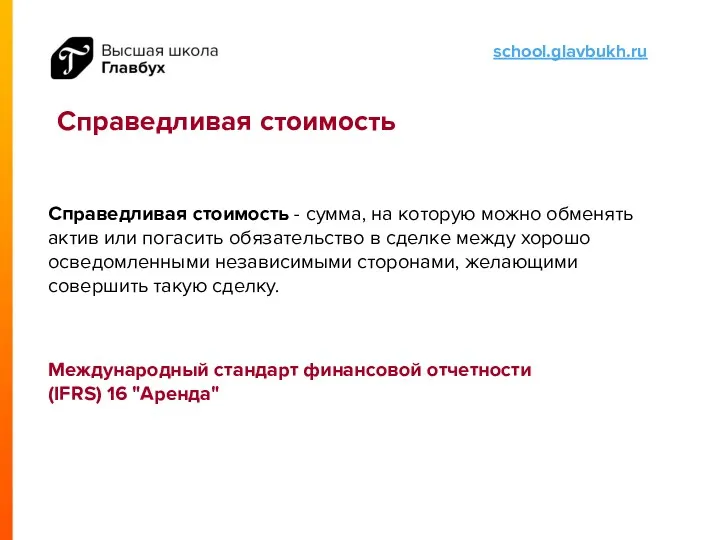

- 6. Справедливая стоимость Справедливая стоимость - сумма, на которую можно обменять актив или погасить обязательство в сделке

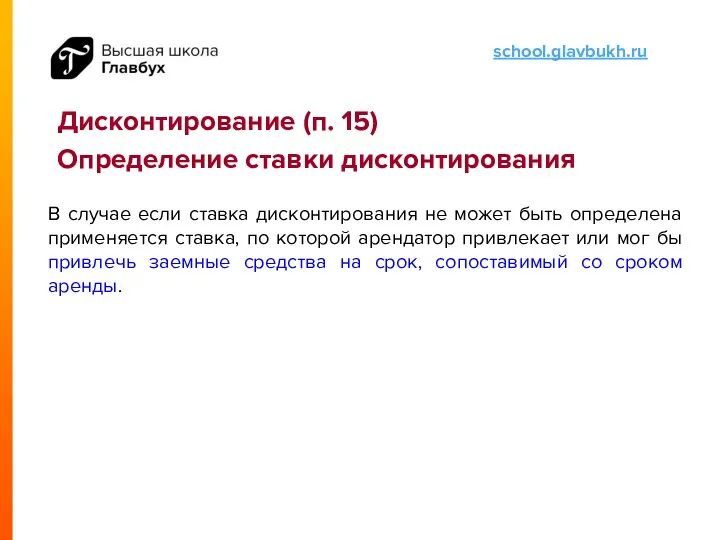

- 7. Дисконтирование (п. 15) Определение ставки дисконтирования В случае если ставка дисконтирования не может быть определена применяется

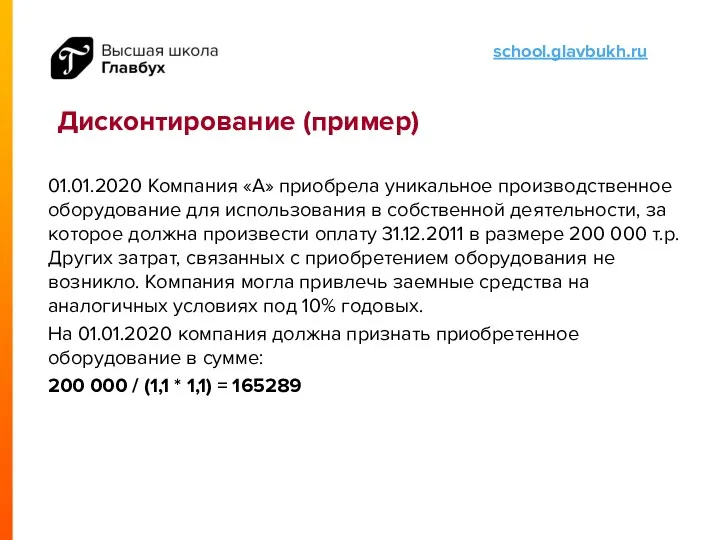

- 8. Дисконтирование (пример) 01.01.2020 Компания «А» приобрела уникальное производственное оборудование для использования в собственной деятельности, за которое

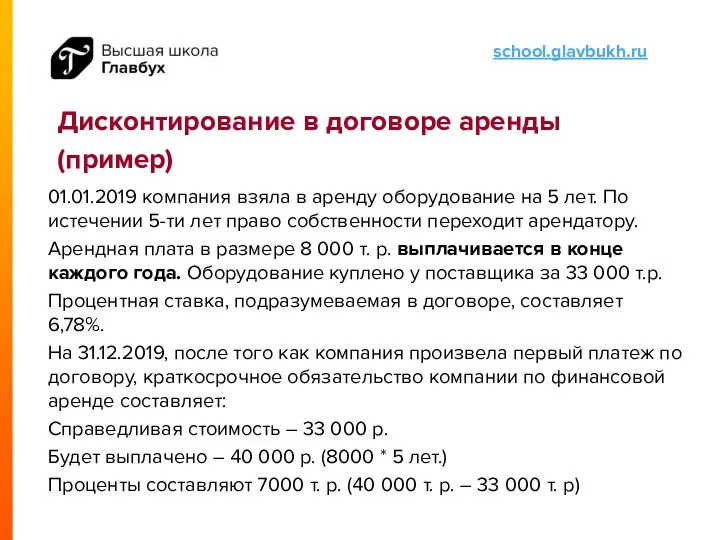

- 9. Дисконтирование в договоре аренды (пример) 01.01.2019 компания взяла в аренду оборудование на 5 лет. По истечении

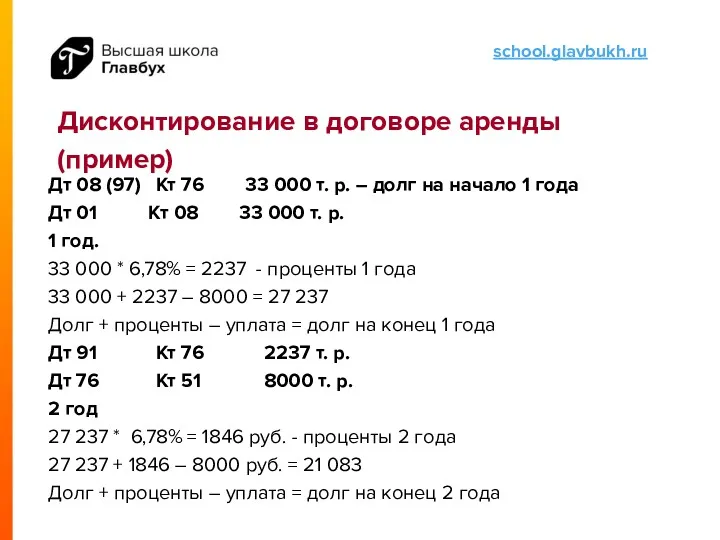

- 10. Дисконтирование в договоре аренды (пример) Дт 08 (97) Кт 76 33 000 т. р. – долг

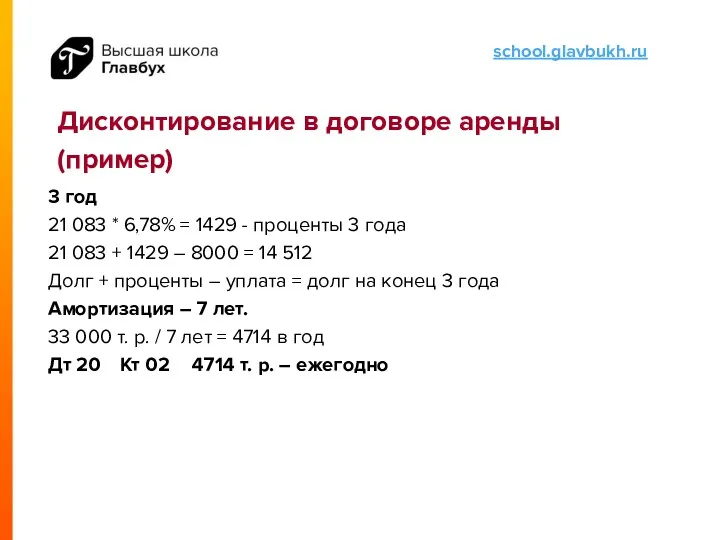

- 11. Дисконтирование в договоре аренды (пример) 3 год 21 083 * 6,78% = 1429 - проценты 3

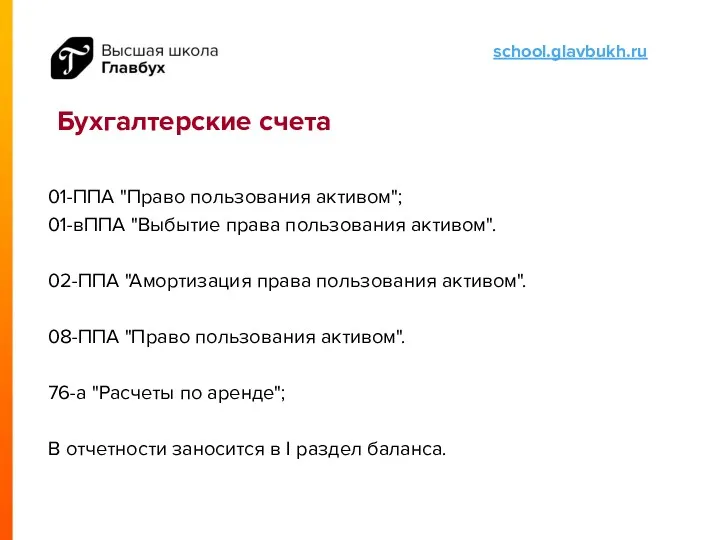

- 12. Бухгалтерские счета 01-ППА "Право пользования активом"; 01-вППА "Выбытие права пользования активом". 02-ППА "Амортизация права пользования активом".

- 13. Учет у арендодателя

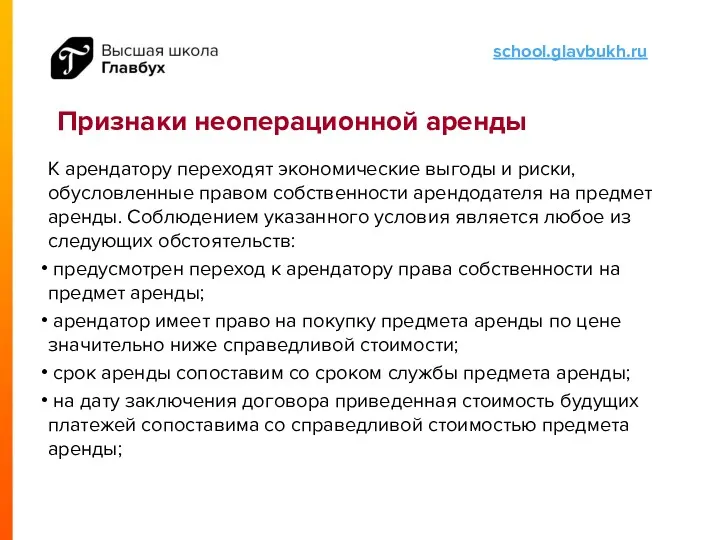

- 14. Признаки неоперационной аренды К арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет

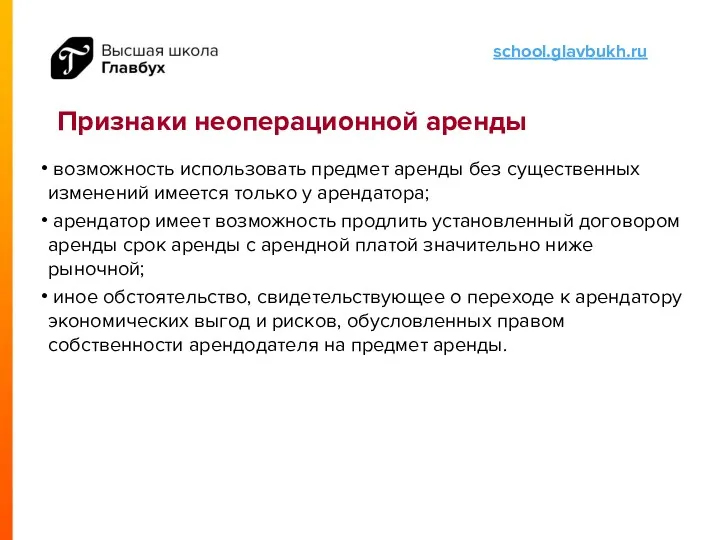

- 15. Признаки неоперационной аренды возможность использовать предмет аренды без существенных изменений имеется только у арендатора; арендатор имеет

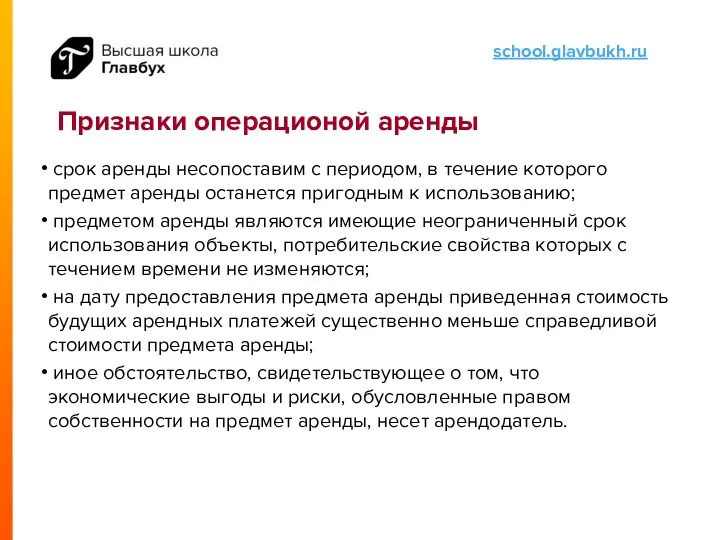

- 16. Признаки операционой аренды срок аренды несопоставим с периодом, в течение которого предмет аренды останется пригодным к

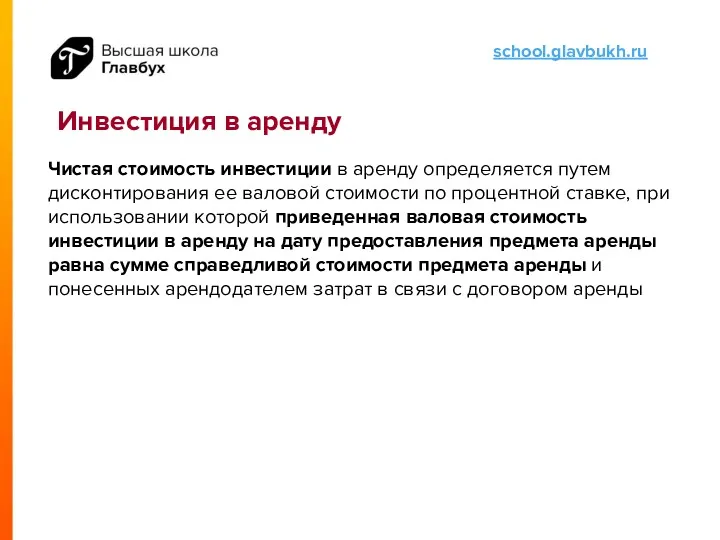

- 17. Инвестиция в аренду Чистая стоимость инвестиции в аренду определяется путем дисконтирования ее валовой стоимости по процентной

- 19. Скачать презентацию

Учет у арендатора

Проверка договора аренды:

Не признавать предмет аренды в качестве права пользования

Проверка договора аренды: Не признавать предмет аренды в качестве права пользования

Проверка договора аренды:

Не признавать предмет аренды в качестве права пользования

Проверка договора аренды: Не признавать предмет аренды в качестве права пользования

Дисконтирование (п. 15).

Определение ставки дисконтирования

Приведенная стоимость будущих арендных платежей определяется

Дисконтирование (п. 15).

Определение ставки дисконтирования

Приведенная стоимость будущих арендных платежей определяется

Справедливая стоимость

Справедливая стоимость - сумма, на которую можно обменять актив

Справедливая стоимость

Справедливая стоимость - сумма, на которую можно обменять актив

Дисконтирование (п. 15)

Определение ставки дисконтирования

В случае если ставка дисконтирования не может

Дисконтирование (п. 15)

Определение ставки дисконтирования

В случае если ставка дисконтирования не может

Дисконтирование (пример)

01.01.2020 Компания «А» приобрела уникальное производственное оборудование для использования в

Дисконтирование (пример)

01.01.2020 Компания «А» приобрела уникальное производственное оборудование для использования в

Дисконтирование в договоре аренды (пример)

01.01.2019 компания взяла в аренду оборудование на

Дисконтирование в договоре аренды (пример)

01.01.2019 компания взяла в аренду оборудование на

Дисконтирование в договоре аренды (пример)

Дт 08 (97) Кт 76 33 000 т. р.

Дисконтирование в договоре аренды (пример)

Дт 08 (97) Кт 76 33 000 т. р.

Дисконтирование в договоре аренды (пример)

3 год

21 083 * 6,78% = 1429 -

Дисконтирование в договоре аренды (пример)

3 год

21 083 * 6,78% = 1429 -

Бухгалтерские счета

01-ППА "Право пользования активом";

01-вППА "Выбытие права пользования активом".

02-ППА "Амортизация права

Бухгалтерские счета

01-ППА "Право пользования активом";

01-вППА "Выбытие права пользования активом".

02-ППА "Амортизация права

Учет у арендодателя

Признаки неоперационной аренды

К арендатору переходят экономические выгоды и риски, обусловленные правом

Признаки неоперационной аренды

К арендатору переходят экономические выгоды и риски, обусловленные правом

Признаки неоперационной аренды

возможность использовать предмет аренды без существенных изменений имеется

Признаки неоперационной аренды

возможность использовать предмет аренды без существенных изменений имеется

Признаки операционой аренды

срок аренды несопоставим с периодом, в течение которого

Признаки операционой аренды

срок аренды несопоставим с периодом, в течение которого

Инвестиция в аренду

Чистая стоимость инвестиции в аренду определяется путем дисконтирования ее

Инвестиция в аренду

Чистая стоимость инвестиции в аренду определяется путем дисконтирования ее

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование