Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения презентация

- Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Содержание

- 2. Признание аудиторского заключения заведомо ложным

- 3. Решение арбитражного суда Московской области 16 июля 2010, Дело No А41-12754/10 По результатам проведенного аудита Ответчиком

- 4. Решение арбитражного суда Московской области 16 июля 2010, Дело No А41-12754/10 Вышеуказанное Аудиторское заключение выражает безоговорочное

- 5. Постановление Десятого арбитражного апелляционного суда 26 октября 2010 Дело No А41-12754/10 Довод заявителя апелляционной жалобы о

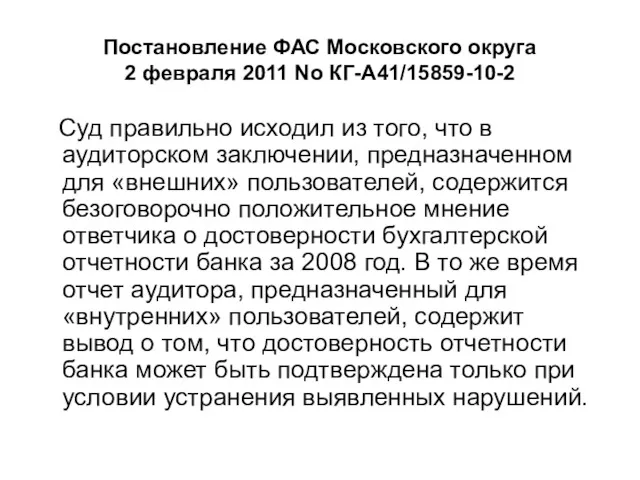

- 6. Постановление ФАС Московского округа 2 февраля 2011 No КГ-А41/15859-10-2 Суд правильно исходил из того, что в

- 13. Полнота описания существенных нарушений при отрицательном мнении

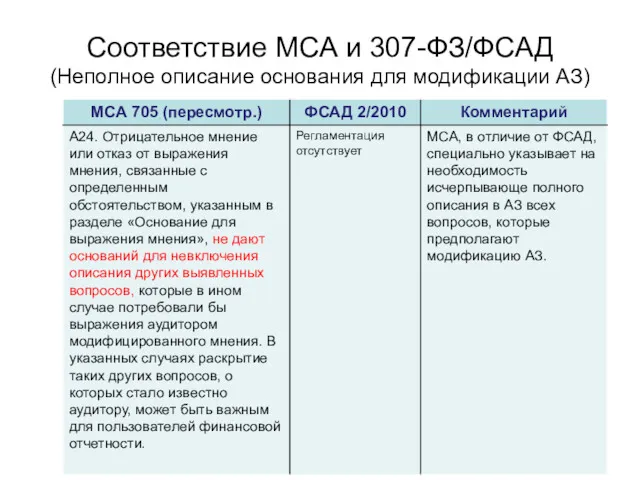

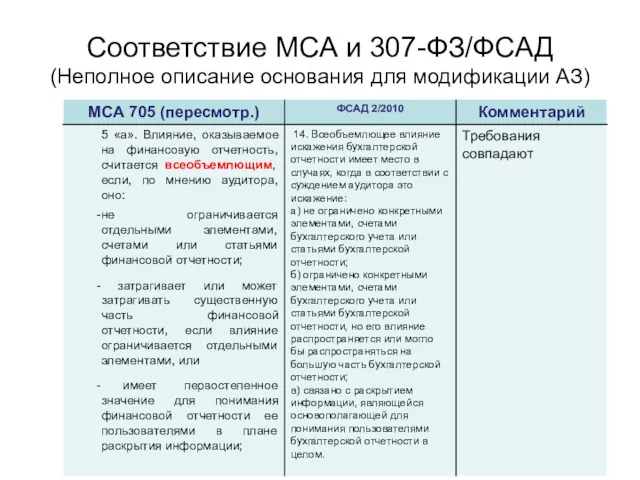

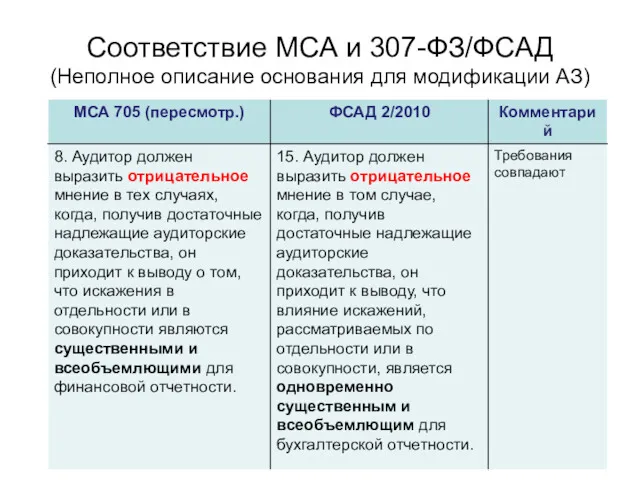

- 14. Соответствие МСА и 307-ФЗ/ФСАД (Неполное описание основания для модификации АЗ)

- 15. Всеобъемлющий характер искажения

- 16. Соответствие МСА и 307-ФЗ/ФСАД (Неполное описание основания для модификации АЗ)

- 17. Соответствие МСА и 307-ФЗ/ФСАД (Неполное описание основания для модификации АЗ)

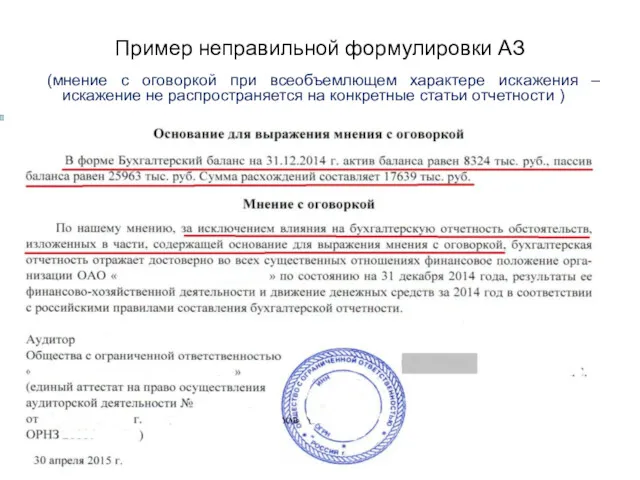

- 18. Пример неправильной формулировки АЗ (мнение с оговоркой при всеобъемлющем характере искажения –искажение не распространяется на конкретные

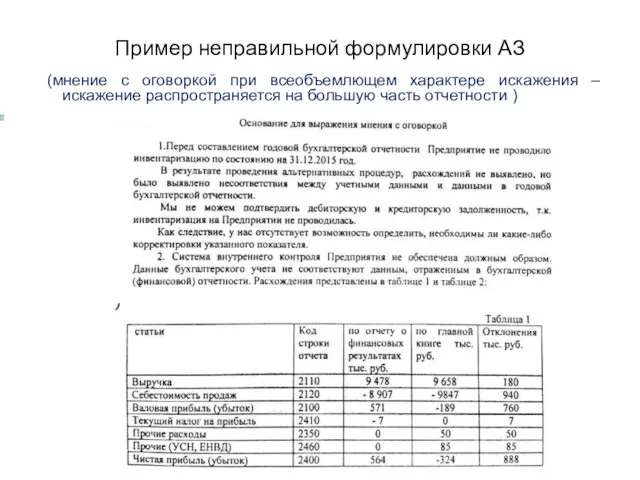

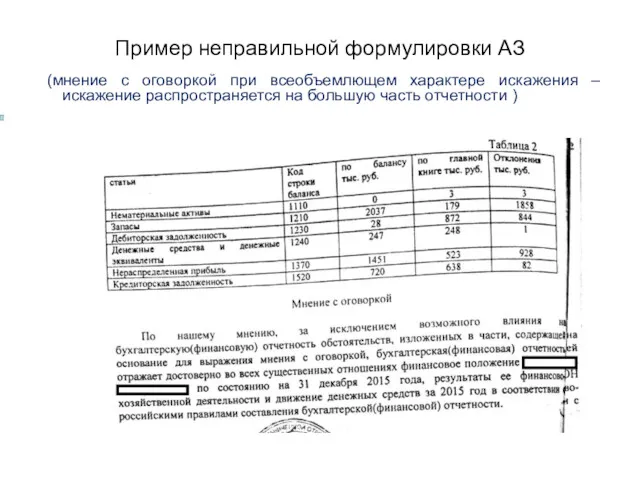

- 19. Пример неправильной формулировки АЗ (мнение с оговоркой при всеобъемлющем характере искажения –искажение распространяется на большую часть

- 20. Пример неправильной формулировки АЗ (мнение с оговоркой при всеобъемлющем характере искажения –искажение распространяется на большую часть

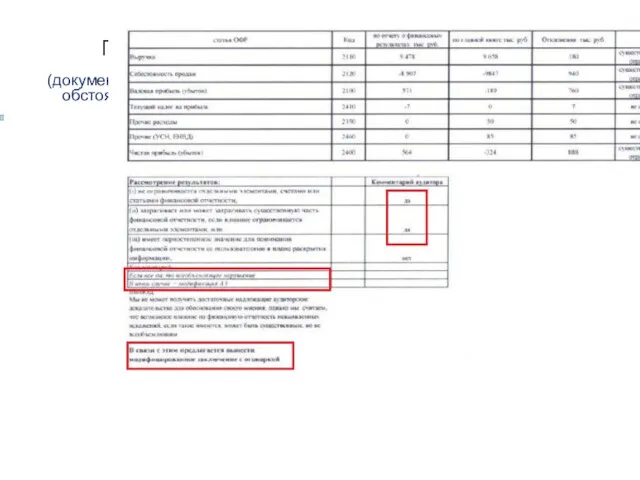

- 21. Пример неправильного рабочего документа (документируется мнение с оговоркой, при этом подтверждаются обстоятельства для выражения отрицательного мнения

- 22. Отсутствует количественное описание искажения

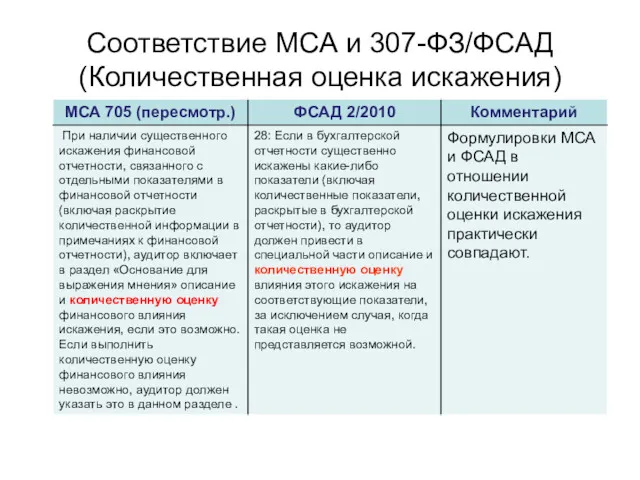

- 23. Соответствие МСА и 307-ФЗ/ФСАД (Количественная оценка искажения)

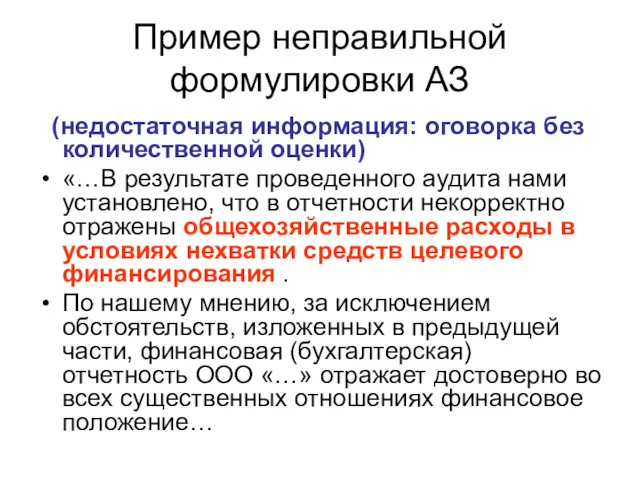

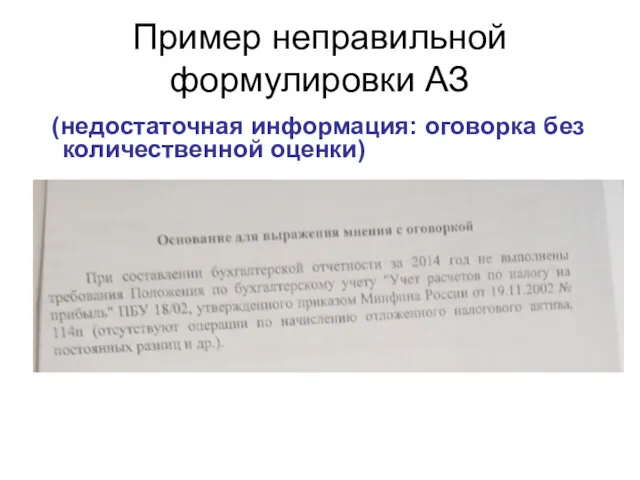

- 24. Пример неправильной формулировки АЗ (недостаточная информация: оговорка без количественной оценки) «…В результате проведенного аудита нами установлено,

- 25. Пример неправильной формулировки АЗ (недостаточная информация: оговорка без количественной оценки) «В результате проведенного аудита нами установлено

- 26. Пример неправильной формулировки АЗ (недостаточная информация: оговорка без количественной оценки) «…В результате проведенного аудита нами установлены

- 27. Пример неправильной формулировки АЗ (недостаточная информация: оговорка без количественной оценки)

- 28. Искажение путем нераскрытия информации

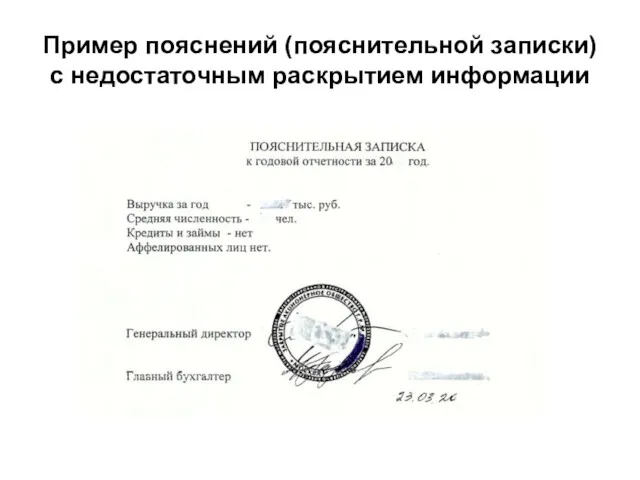

- 29. Пример пояснений (пояснительной записки) с недостаточным раскрытием информации

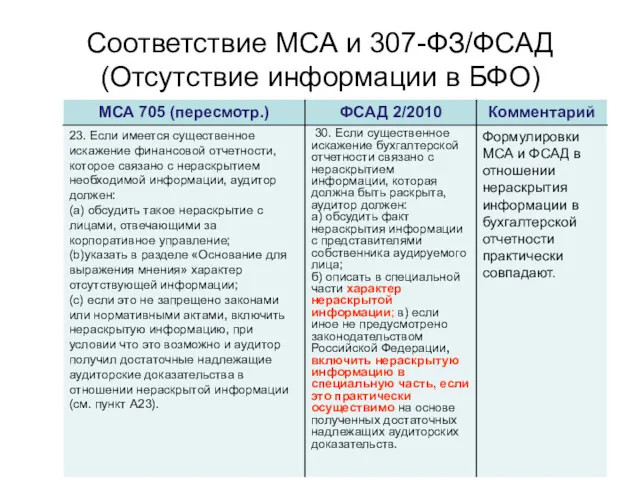

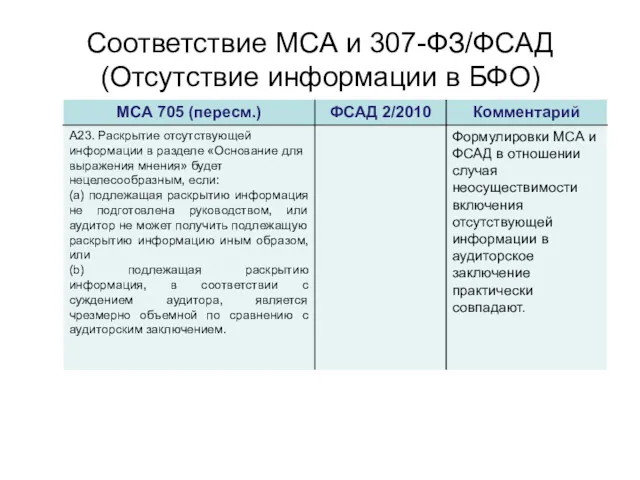

- 30. Соответствие МСА и 307-ФЗ/ФСАД (Отсутствие информации в БФО)

- 31. Соответствие МСА и 307-ФЗ/ФСАД (Отсутствие информации в БФО)

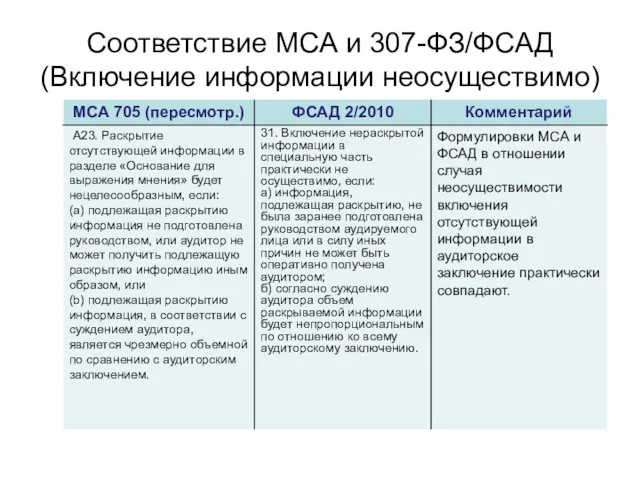

- 32. Соответствие МСА и 307-ФЗ/ФСАД (Включение информации неосуществимо)

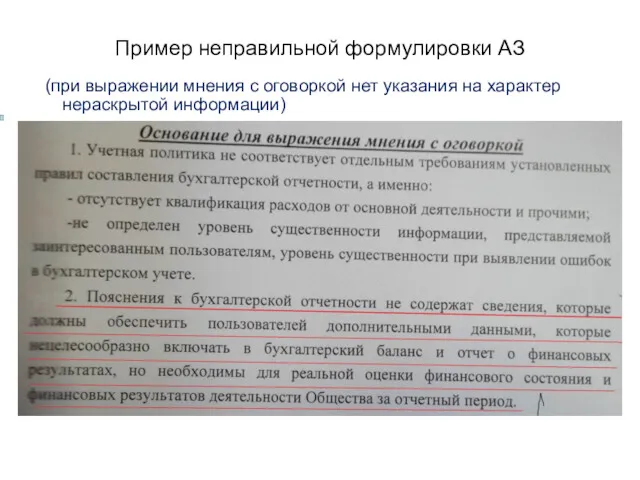

- 33. Пример неправильной формулировки АЗ (при выражении мнения с оговоркой нет указания на характер нераскрытой информации)

- 34. ДОПУСТИМАЯ ФОРМУЛИРОВКА (характер нераскрытой информации) Основание для выражения мнения с оговоркой В нарушение установленных в Российской

- 35. ДОПУСТИМАЯ ФОРМУЛИРОВКА (содержание нераскрытой информации) Основание для выражения мнения с оговоркой В нарушение Положения по бухгалтерскому

- 36. ДОПУСТИМАЯ ФОРМУЛИРОВКА (пример раскрытия информации о бенефициаре)

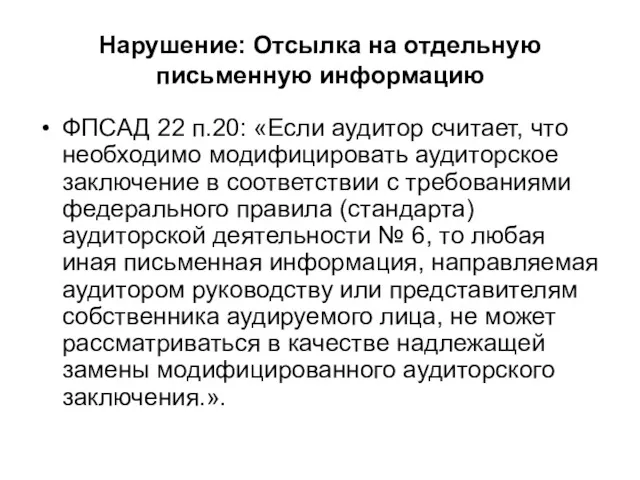

- 37. Ссылка в АЗ на отдельную письменную информацию

- 38. Нарушение: Отсылка на отдельную письменную информацию ФПСАД 22 п.20: «Если аудитор считает, что необходимо модифицировать аудиторское

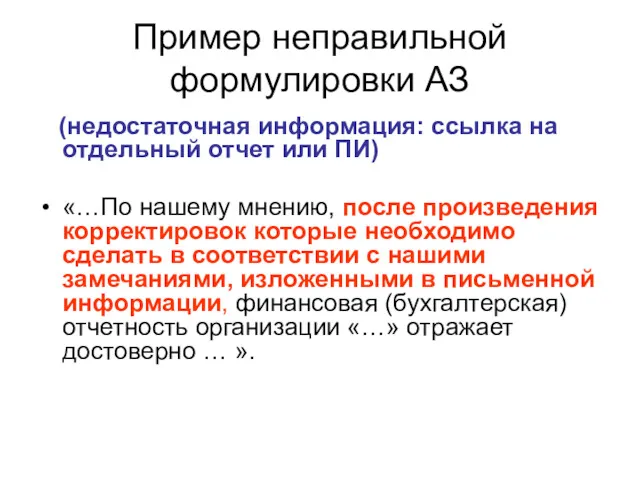

- 39. Пример неправильной формулировки АЗ (недостаточная информация: ссылка на отдельный отчет или ПИ) «…По нашему мнению, после

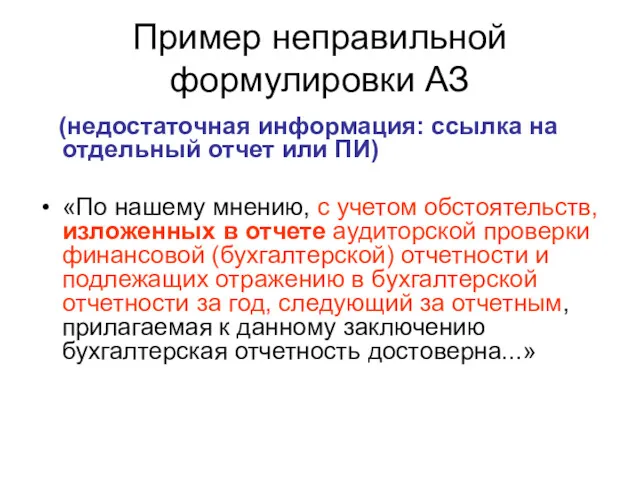

- 40. Пример неправильной формулировки АЗ (недостаточная информация: ссылка на отдельный отчет или ПИ) «По нашему мнению, с

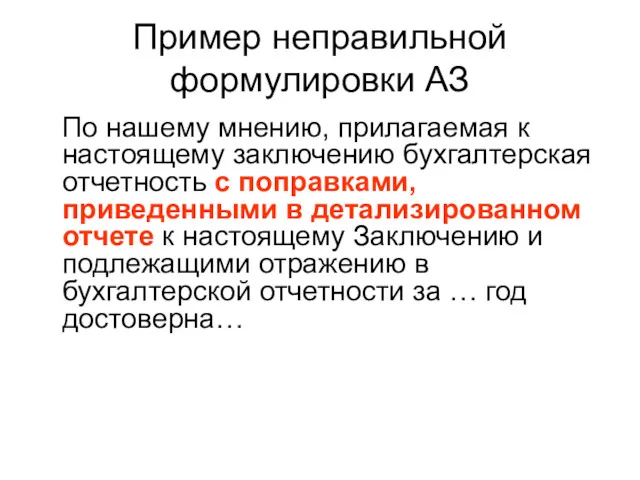

- 41. Пример неправильной формулировки АЗ По нашему мнению, прилагаемая к настоящему заключению бухгалтерская отчетность с поправками, приведенными

- 42. Привлечение внимания вместо оговорки

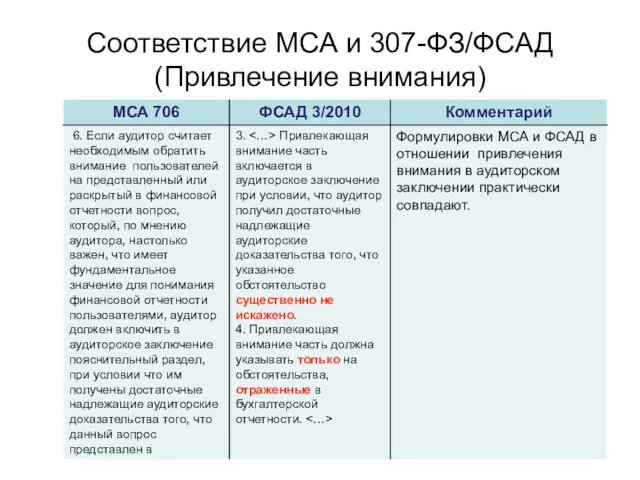

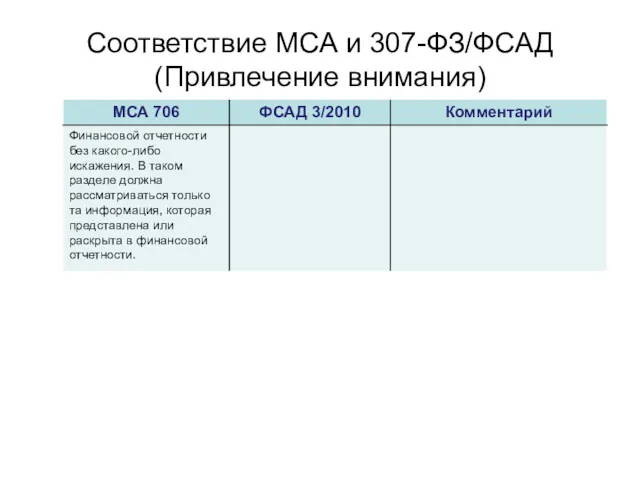

- 43. Соответствие МСА и 307-ФЗ/ФСАД (Привлечение внимания)

- 44. Соответствие МСА и 307-ФЗ/ФСАД (Привлечение внимания)

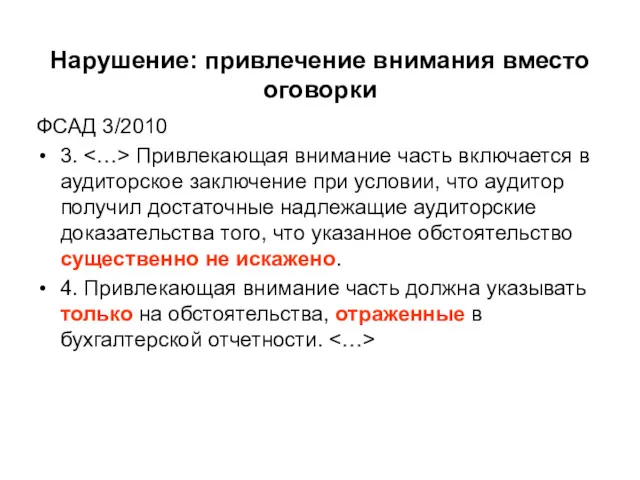

- 45. Нарушение: привлечение внимания вместо оговорки ФСАД 3/2010 3. Привлекающая внимание часть включается в аудиторское заключение при

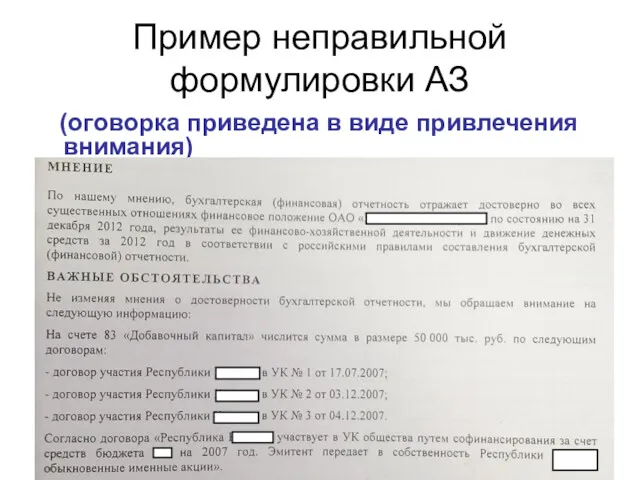

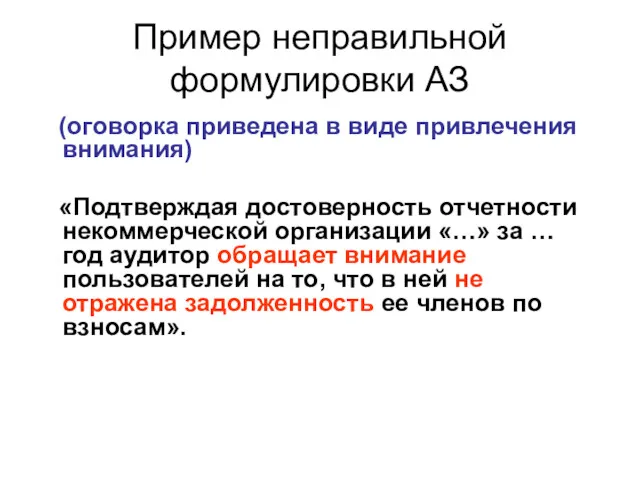

- 46. Пример неправильной формулировки АЗ (оговорка приведена в виде привлечения внимания)

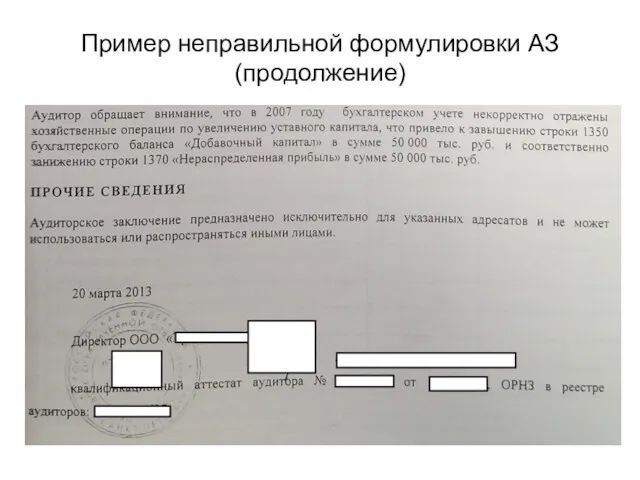

- 47. Пример неправильной формулировки АЗ (продолжение)

- 48. Пример неправильной формулировки АЗ (оговорка приведена в виде привлечения внимания) «Подтверждая достоверность отчетности некоммерческой организации «…»

- 49. Дата выдачи АЗ ранее даты подписания БФО, либо ранее даты проведения обзорной проверки качества

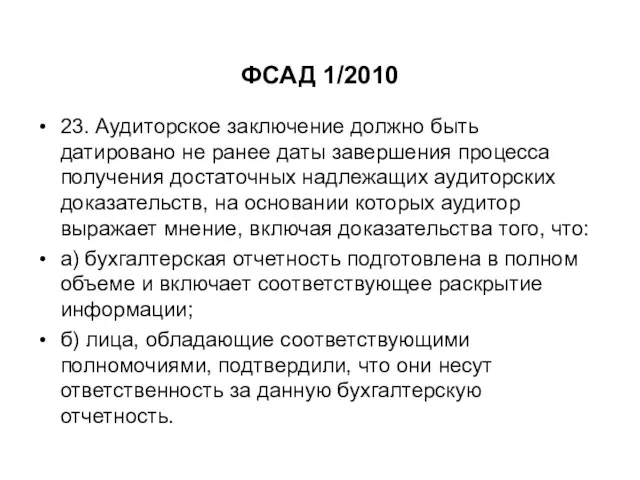

- 50. ФСАД 1/2010 23. Аудиторское заключение должно быть датировано не ранее даты завершения процесса получения достаточных надлежащих

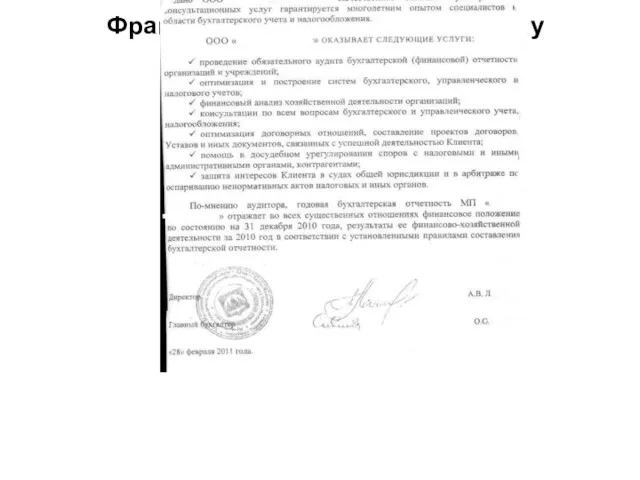

- 51. Фрагмент пояснений к бух.балансу аудируемого лица

- 52. Дополнительная информация в аудиторском заключении, вводящая в заблуждение пользователя аудиторского заключения

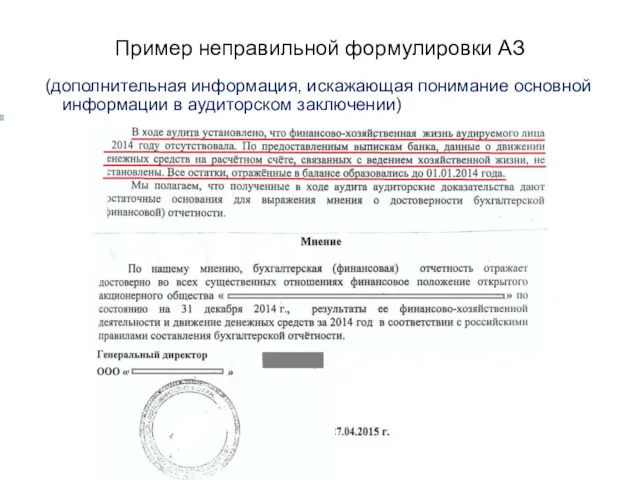

- 53. Пример неправильной формулировки АЗ (дополнительная информация, искажающая понимание основной информации в аудиторском заключении)

- 54. Неисполнение требований к оформлению аудиторского заключения

- 55. Бумажная и электронная форма АЗ

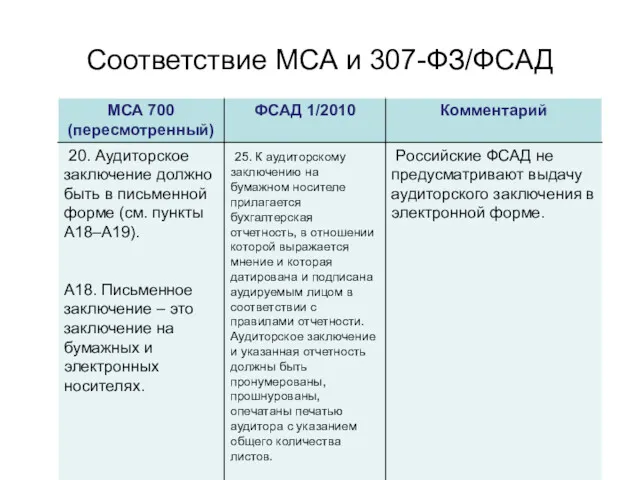

- 56. Соответствие МСА и 307-ФЗ/ФСАД

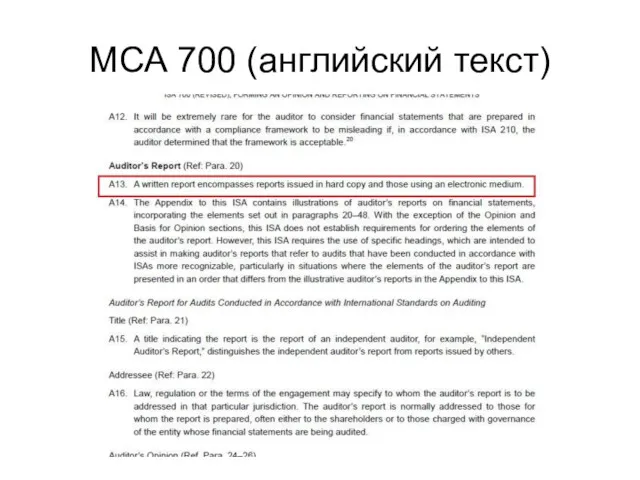

- 57. МСА 700 (английский текст)

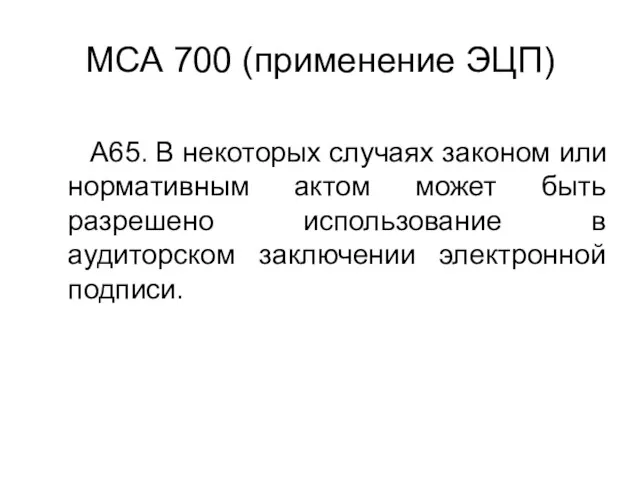

- 58. МСА 700 (применение ЭЦП) A65. В некоторых случаях законом или нормативным актом может быть разрешено использование

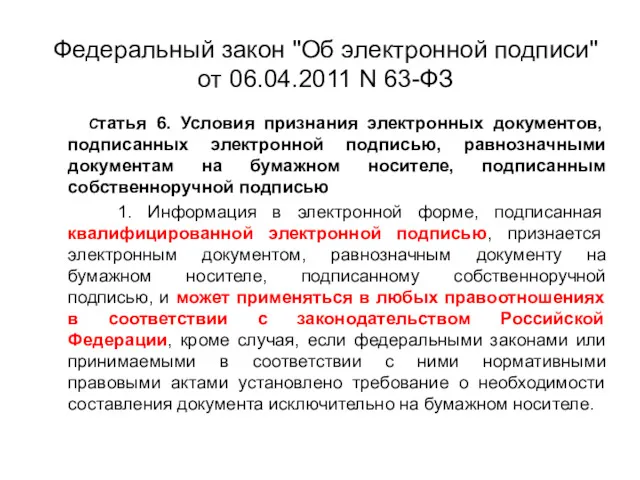

- 59. Федеральный закон "Об электронной подписи" от 06.04.2011 N 63-ФЗ Статья 6. Условия признания электронных документов, подписанных

- 60. Элементы аудиторского заключения

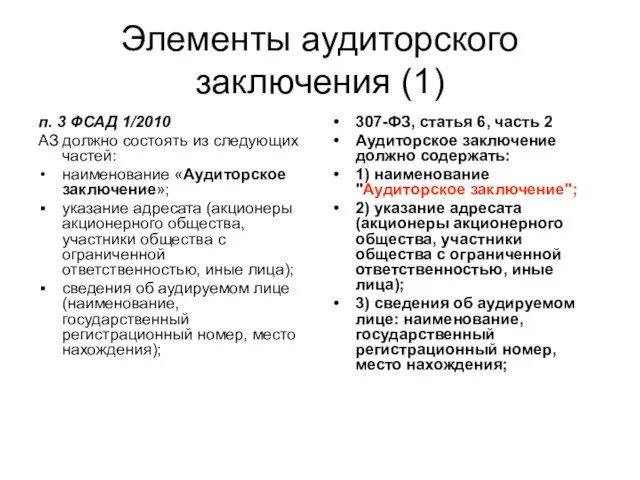

- 61. Элементы аудиторского заключения (1) п. 3 ФСАД 1/2010 АЗ должно состоять из следующих частей: наименование «Аудиторское

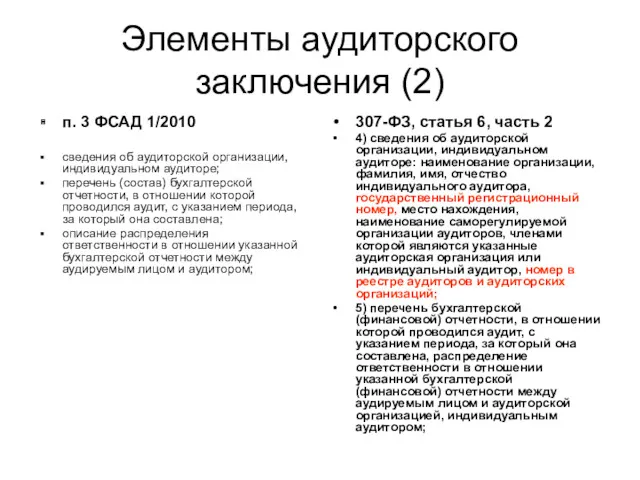

- 62. Элементы аудиторского заключения (2) п. 3 ФСАД 1/2010 сведения об аудиторской организации, индивидуальном аудиторе; перечень (состав)

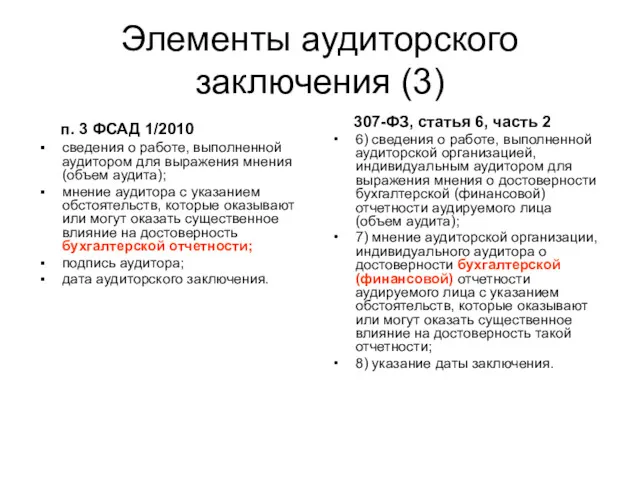

- 63. Элементы аудиторского заключения (3) п. 3 ФСАД 1/2010 сведения о работе, выполненной аудитором для выражения мнения

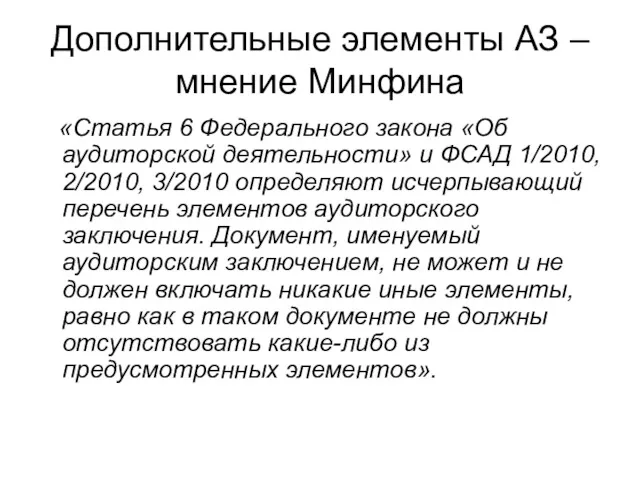

- 64. Дополнительные элементы АЗ – мнение Минфина «Статья 6 Федерального закона «Об аудиторской деятельности» и ФСАД 1/2010,

- 65. «Бухгалтерская (финансовая)» или «финансовая» отчетность?

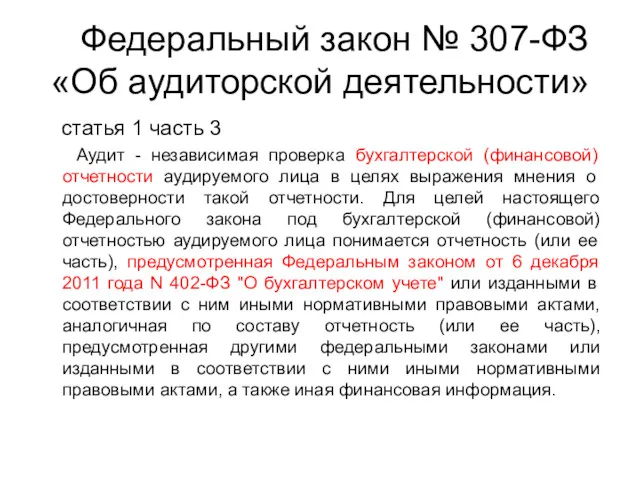

- 66. Федеральный закон № 307-ФЗ «Об аудиторской деятельности» статья 1 часть 3 Аудит - независимая проверка бухгалтерской

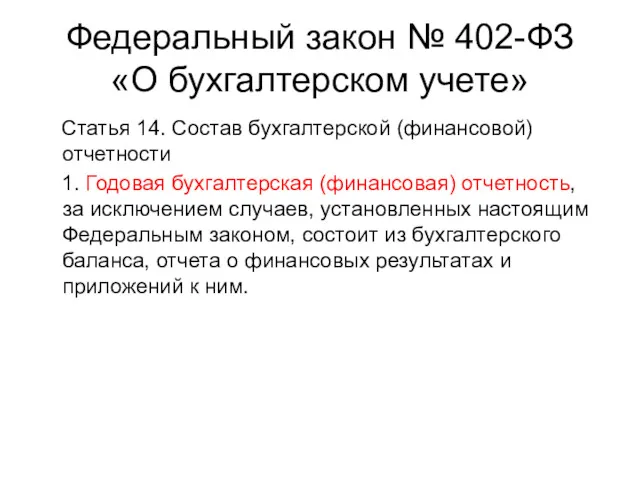

- 67. Федеральный закон № 402-ФЗ «О бухгалтерском учете» Статья 14. Состав бухгалтерской (финансовой) отчетности 1. Годовая бухгалтерская

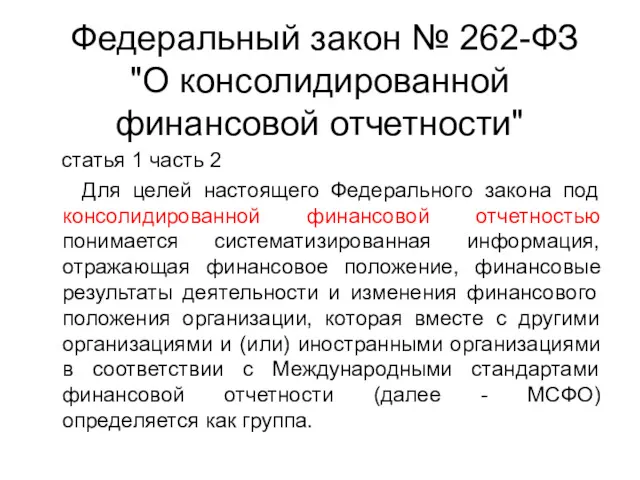

- 68. Федеральный закон № 262-ФЗ "О консолидированной финансовой отчетности" статья 1 часть 2 Для целей настоящего Федерального

- 69. Заголовок АЗ

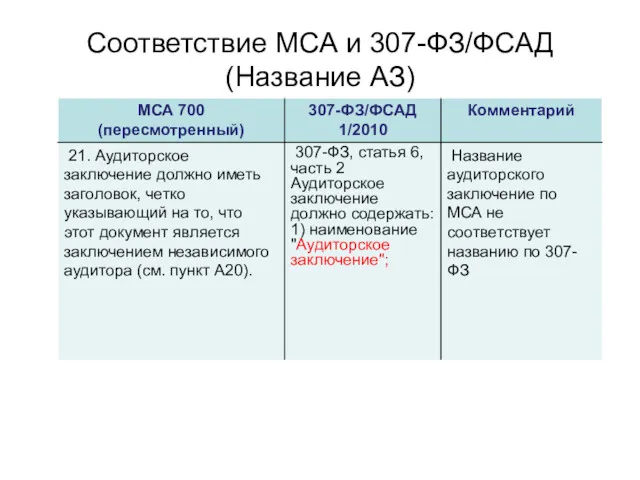

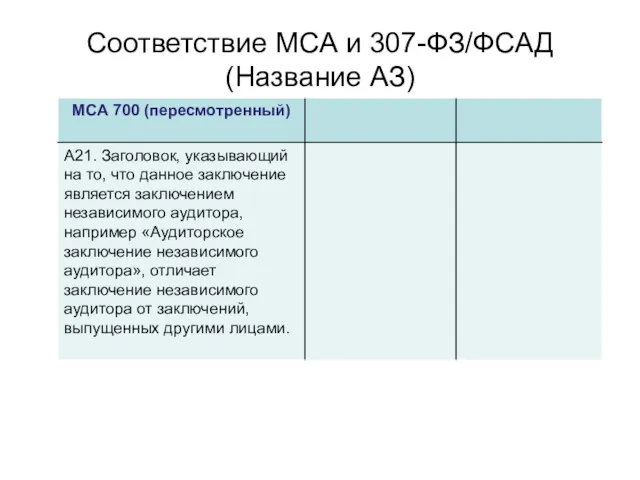

- 70. Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

- 71. Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

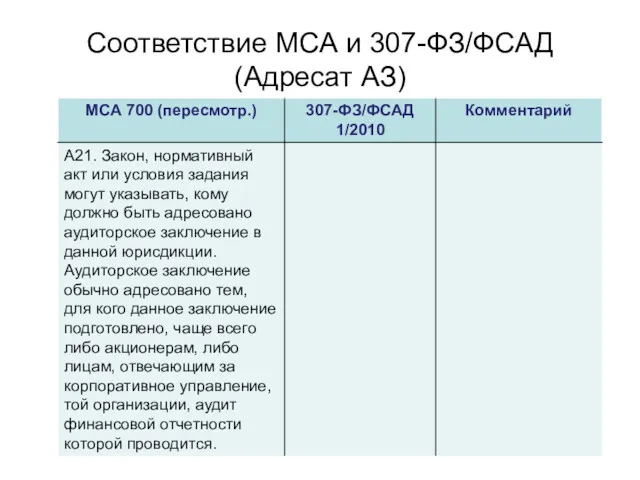

- 72. Адресат АЗ

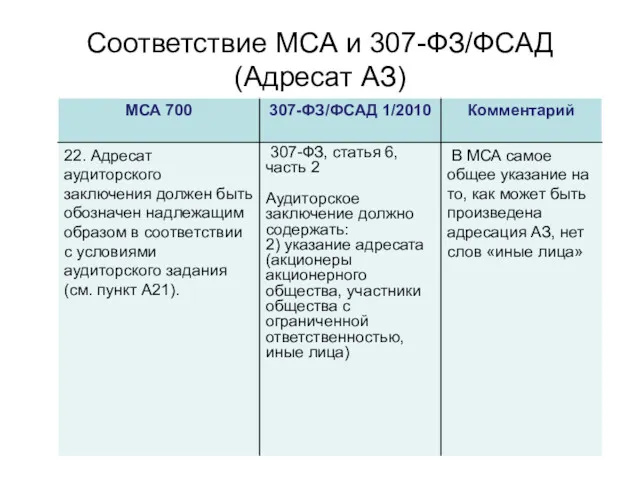

- 73. Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

- 74. Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

- 75. Перечисление составных частей аудируемой отчетности

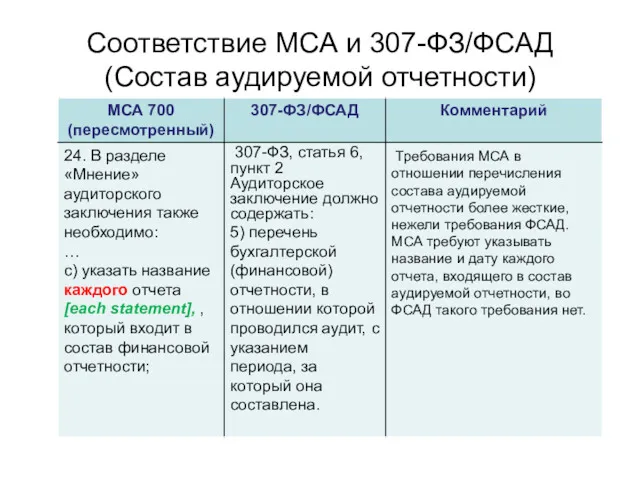

- 76. Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

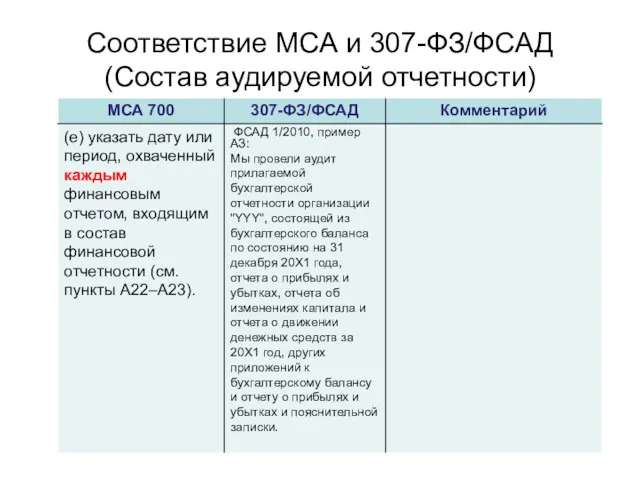

- 77. Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

- 78. Форма выражения мнения аудитора

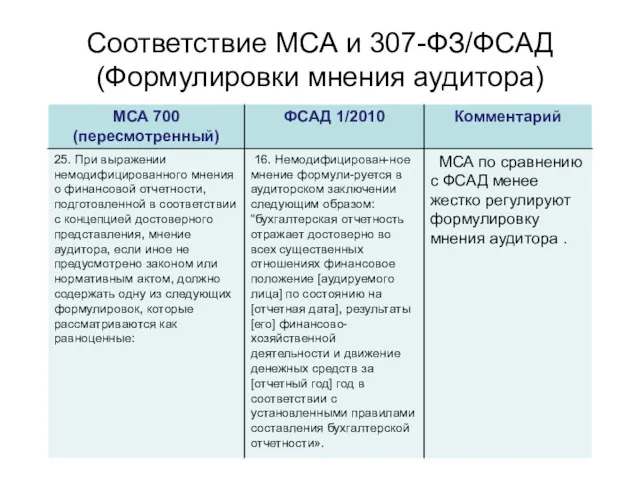

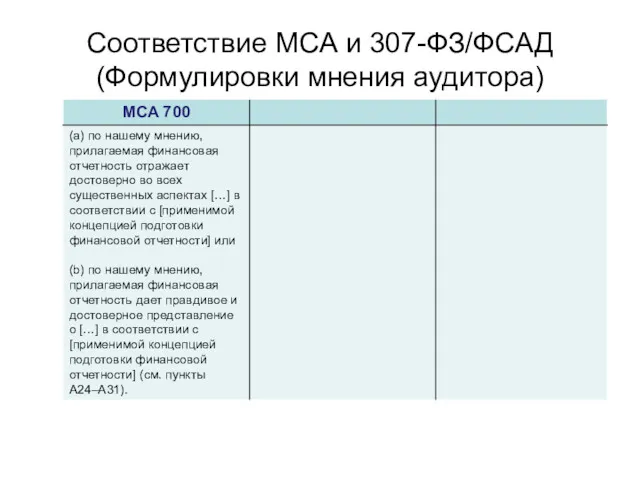

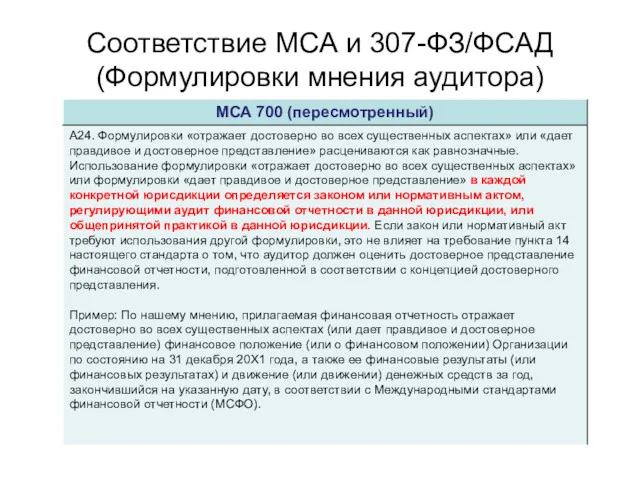

- 79. Соответствие МСА и 307-ФЗ/ФСАД (Формулировки мнения аудитора)

- 80. Соответствие МСА и 307-ФЗ/ФСАД (Формулировки мнения аудитора)

- 81. Соответствие МСА и 307-ФЗ/ФСАД (Формулировки мнения аудитора)

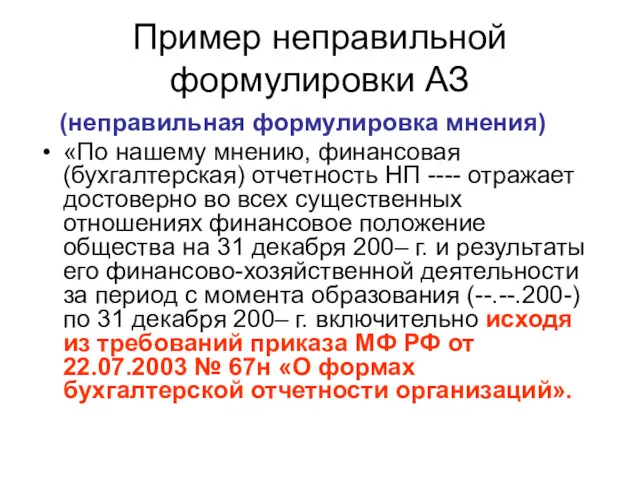

- 82. Пример неправильной формулировки АЗ (неправильная формулировка мнения) «По нашему мнению, финансовая (бухгалтерская) отчетность НП ---- отражает

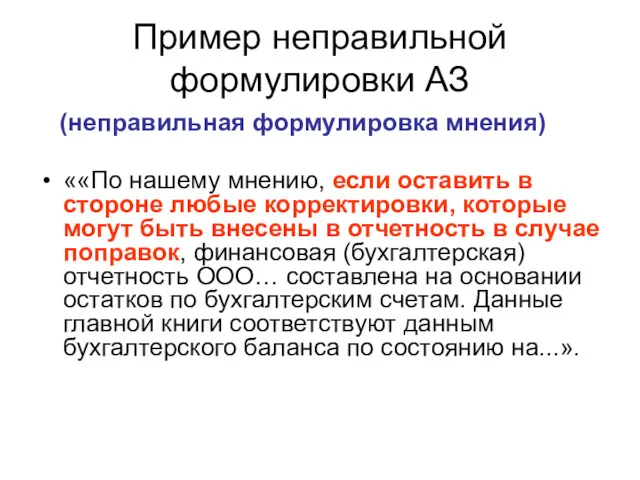

- 83. Пример неправильной формулировки АЗ (неправильная формулировка мнения) ««По нашему мнению, если оставить в стороне любые корректировки,

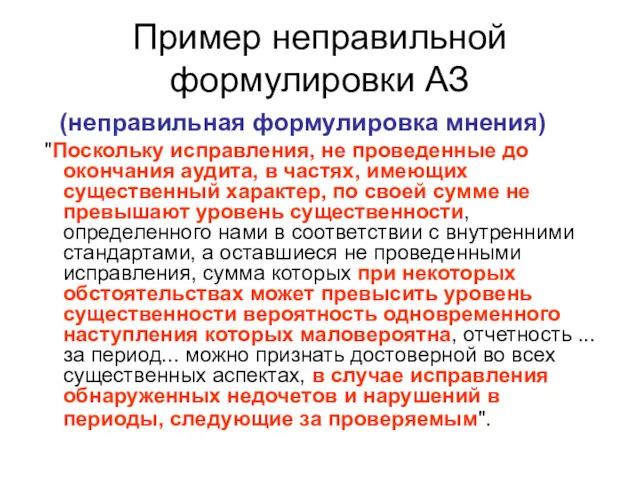

- 84. Пример неправильной формулировки АЗ (неправильная формулировка мнения) "Поскольку исправления, не проведенные до окончания аудита, в частях,

- 85. Подписание АЗ

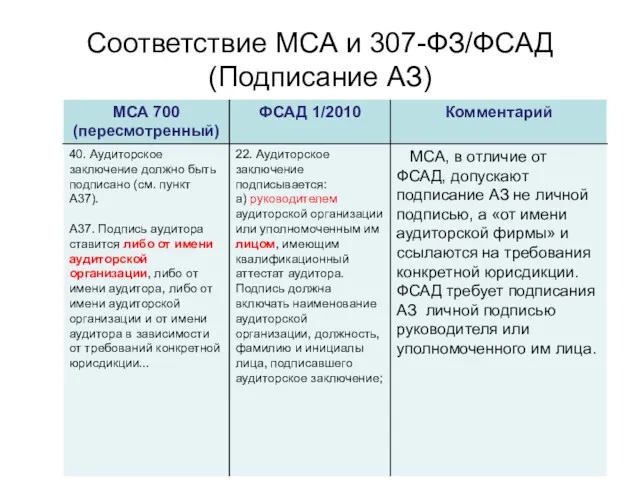

- 86. Соответствие МСА и 307-ФЗ/ФСАД (Подписание АЗ)

- 87. Пример подписания АЗ по МСА (ISA 700) компанией Deloitte & Touche (2008г.)

- 88. Пример подписания Отчета по ISAE 3000 ЗАО «ПрайсвотерхаусКуперс Аудит» (2013г.)

- 89. Сборник АЗ: Подписание Руководитель задания по аудиту, по результатам которого составлено аудиторское заключение/ Руководитель аудиторской организации

- 91. Неисполнение требований к оформлению бухгалтерской (финансовой) отчетности аудируемого лица, прилагаемой к аудиторскому заключению

- 92. Неполный комплект бухгалтерской отчетности

- 93. Федеральный закон 402-ФЗ Статья 14. Состав бухгалтерской (финансовой) отчетности 1. Годовая бухгалтерская (финансовая) отчетность, за исключением

- 94. Неполный комплект бухотчетности (2) Объем форм бухотчетности установлен: с годовой бухотчетности за 2011 Приказ Минфина РФ

- 95. Приказ Минфина № 66н организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе:

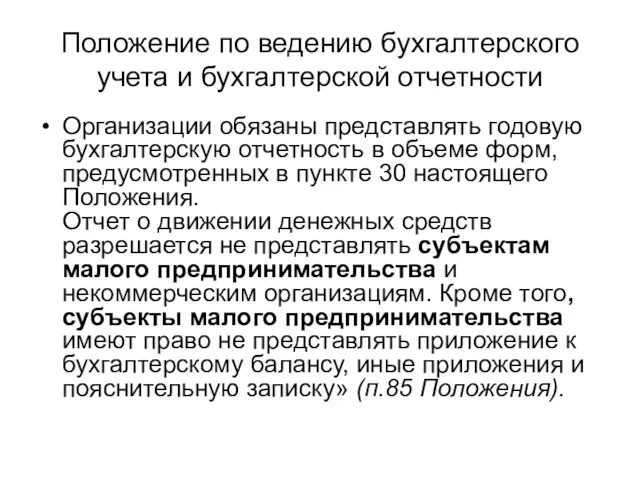

- 96. Положение по ведению бухгалтерского учета и бухгалтерской отчетности Организации обязаны представлять годовую бухгалтерскую отчетность в объеме

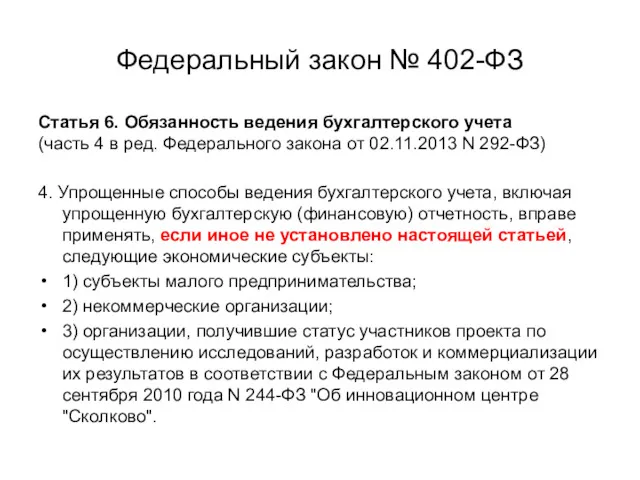

- 97. Федеральный закон № 402-ФЗ Статья 6. Обязанность ведения бухгалтерского учета (часть 4 в ред. Федерального закона

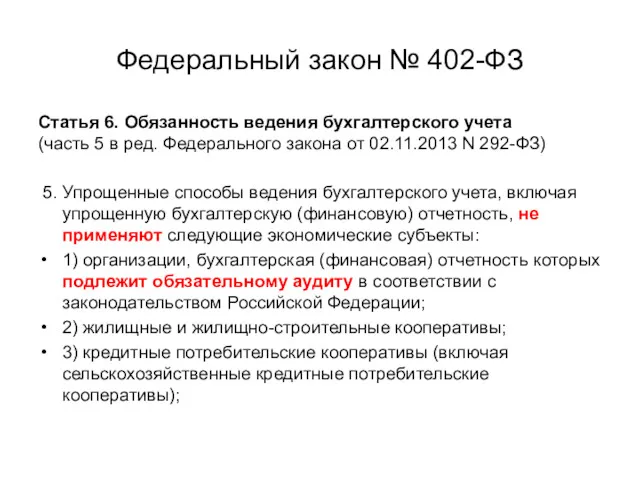

- 98. Федеральный закон № 402-ФЗ Статья 6. Обязанность ведения бухгалтерского учета (часть 5 в ред. Федерального закона

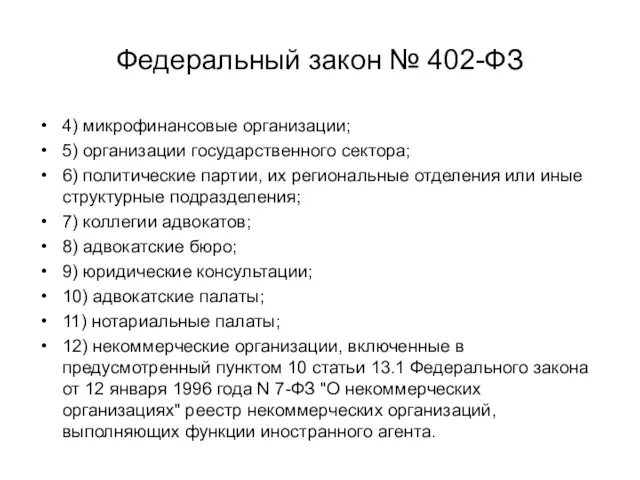

- 99. Федеральный закон № 402-ФЗ 4) микрофинансовые организации; 5) организации государственного сектора; 6) политические партии, их региональные

- 100. ФСАД 2/2010 Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации, которая должна быть раскрыта, аудитор

- 101. ФСАД 2/2010 Включение нераскрытой информации в специальную часть практически не осуществимо, если: а) информация, подлежащая раскрытию,

- 102. Указание на порядок составления отчетности

- 103. ФСАД 1/2010 13. Аудитор должен установить, содержит ли бухгалтерская отчетность соответствующую ссылку на примененные при составлении

- 104. ПБУ 4/99 25. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках должно быть

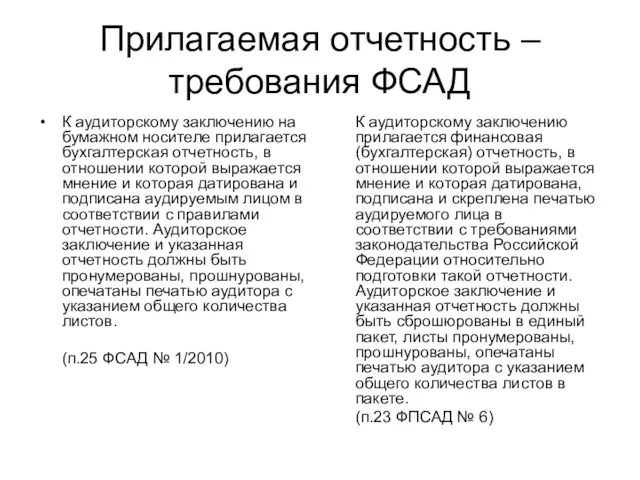

- 105. Прилагаемая отчетность – требования ФСАД К аудиторскому заключению на бумажном носителе прилагается бухгалтерская отчетность, в отношении

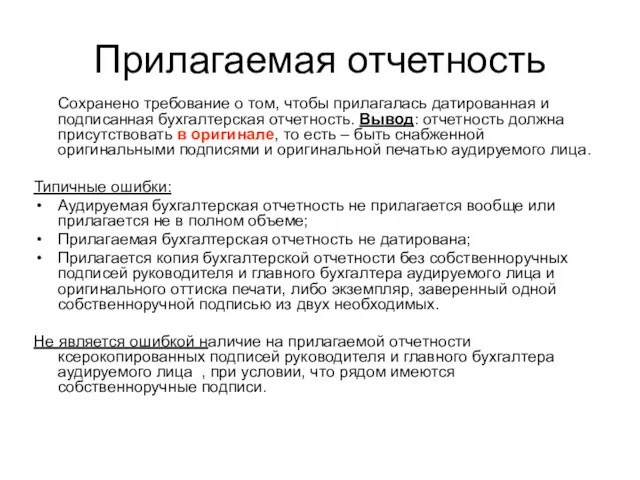

- 106. Прилагаемая отчетность Сохранено требование о том, чтобы прилагалась датированная и подписанная бухгалтерская отчетность. Вывод: отчетность должна

- 107. Действия аудитора при наличии дополнительной информации в бухгалтерской отчетности

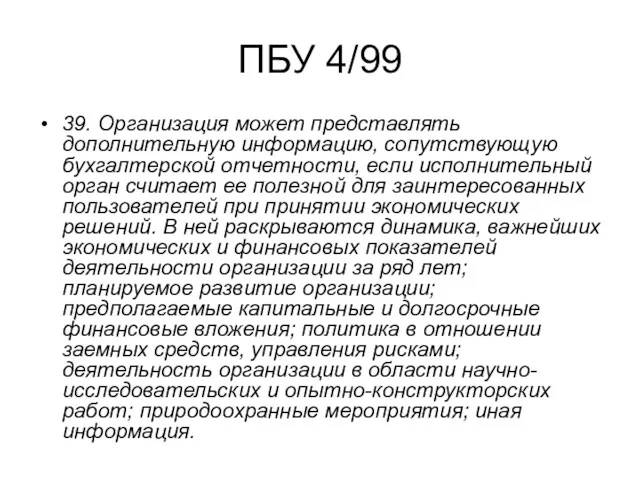

- 108. ПБУ 4/99 39. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее

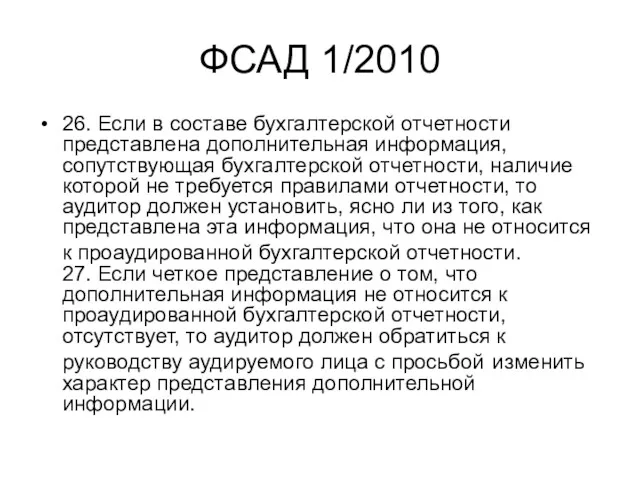

- 109. ФСАД 1/2010 26. Если в составе бухгалтерской отчетности представлена дополнительная информация, сопутствующая бухгалтерской отчетности, наличие которой

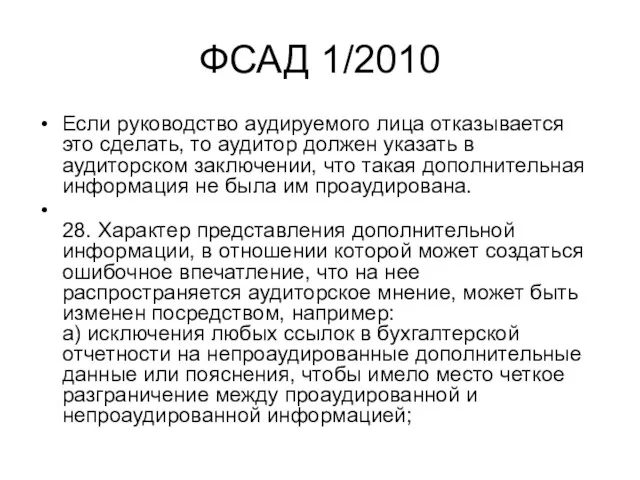

- 110. ФСАД 1/2010 Если руководство аудируемого лица отказывается это сделать, то аудитор должен указать в аудиторском заключении,

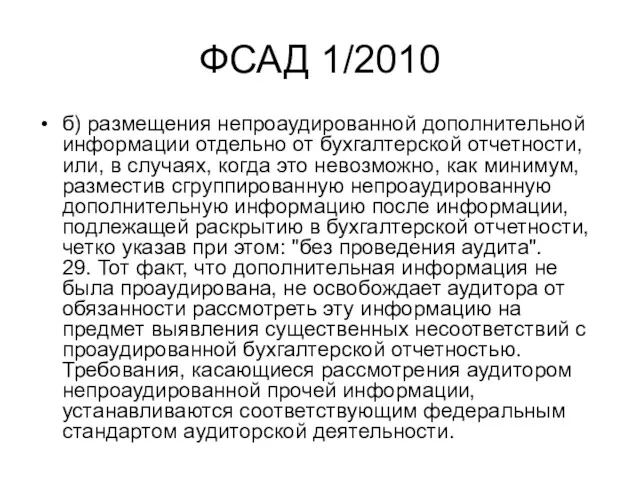

- 111. ФСАД 1/2010 б) размещения непроаудированной дополнительной информации отдельно от бухгалтерской отчетности, или, в случаях, когда это

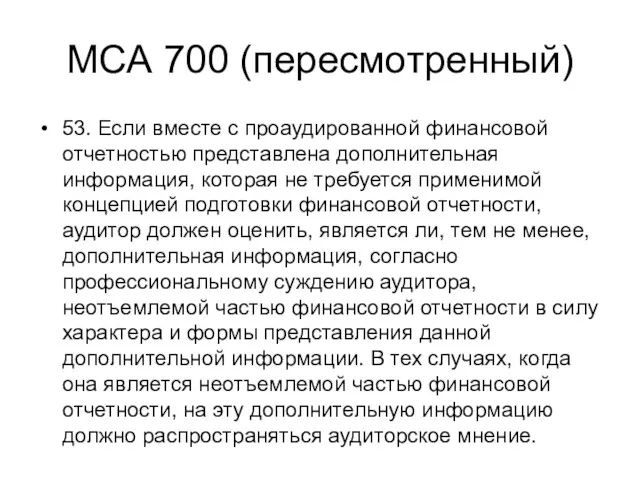

- 112. МСА 700 (пересмотренный) 53. Если вместе с проаудированной финансовой отчетностью представлена дополнительная информация, которая не требуется

- 113. МСА 700 (пересмотренный) 54. Если дополнительная информация, представление которой не требуется в соответствии с применимой концепцией

- 114. МСА 700 (пересмотренный) Если руководство отказывается это сделать, аудитор должен указать непроаудированную дополнительную информацию и пояснить

- 115. МСА 700 (пересмотренный) А79. В пункте 53 настоящего стандарта разъясняется, что аудиторское мнение распространяется на дополнительную

- 116. МСА 700 (пересмотренный) отчетности невозможно точно установить. Аудиторское мнение также распространяется на примечания или приложения, на

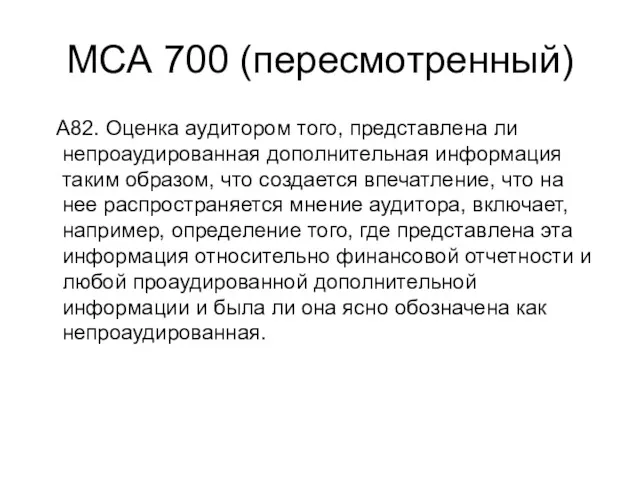

- 117. МСА 700 (пересмотренный) А82. Оценка аудитором того, представлена ли непроаудированная дополнительная информация таким образом, что создается

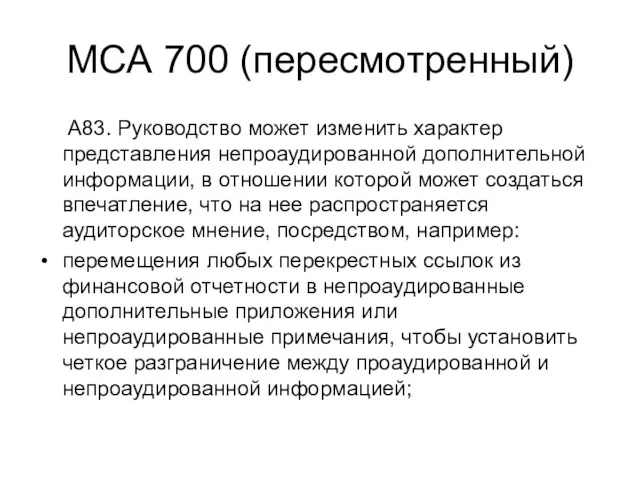

- 118. МСА 700 (пересмотренный) А83. Руководство может изменить характер представления непроаудированной дополнительной информации, в отношении которой может

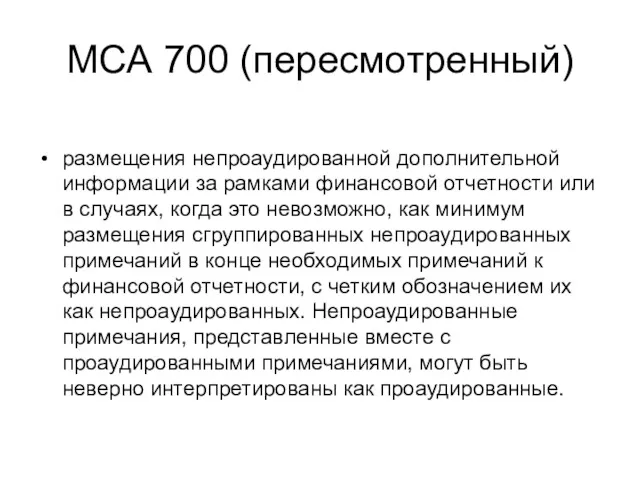

- 119. МСА 700 (пересмотренный) размещения непроаудированной дополнительной информации за рамками финансовой отчетности или в случаях, когда это

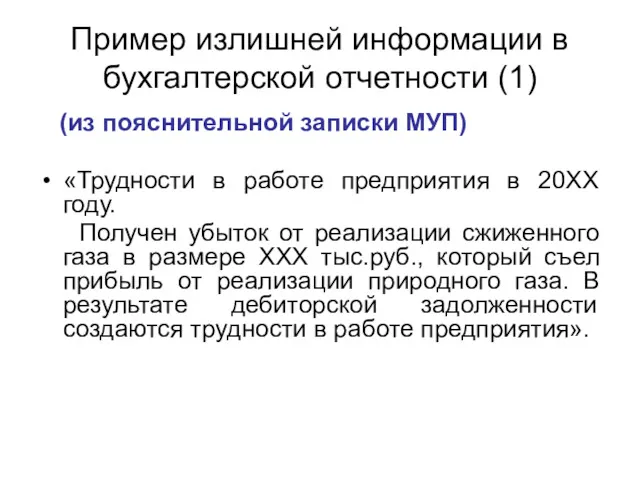

- 120. Пример излишней информации в бухгалтерской отчетности (1) (из пояснительной записки МУП) «Трудности в работе предприятия в

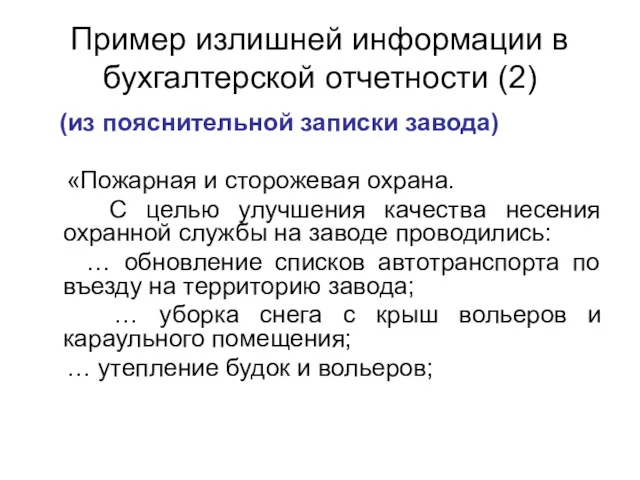

- 121. Пример излишней информации в бухгалтерской отчетности (2) (из пояснительной записки завода) «Пожарная и сторожевая охрана. С

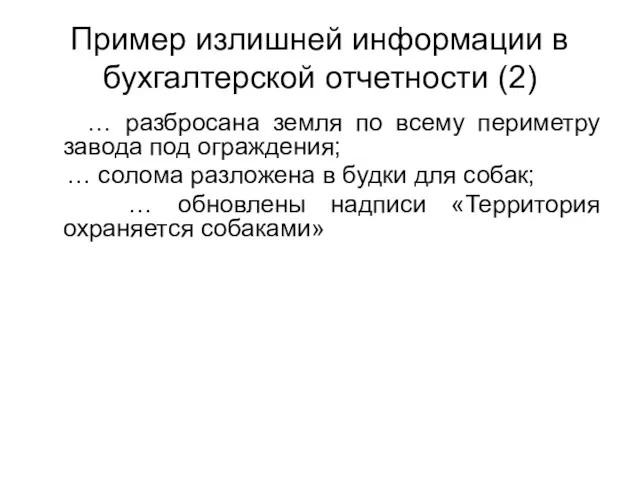

- 122. Пример излишней информации в бухгалтерской отчетности (2) … разбросана земля по всему периметру завода под ограждения;

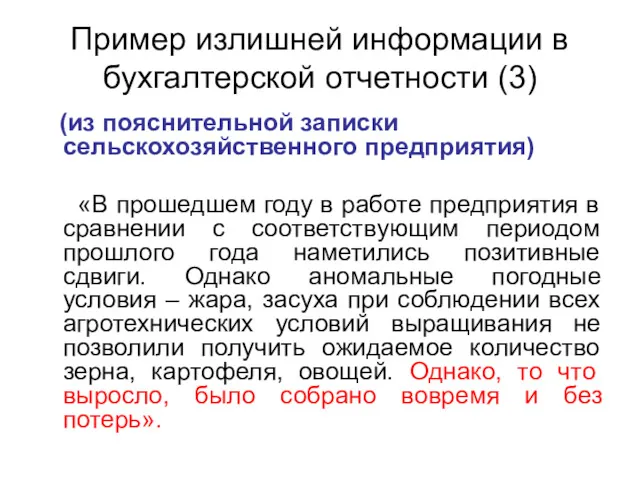

- 123. Пример излишней информации в бухгалтерской отчетности (3) (из пояснительной записки сельскохозяйственного предприятия) «В прошедшем году в

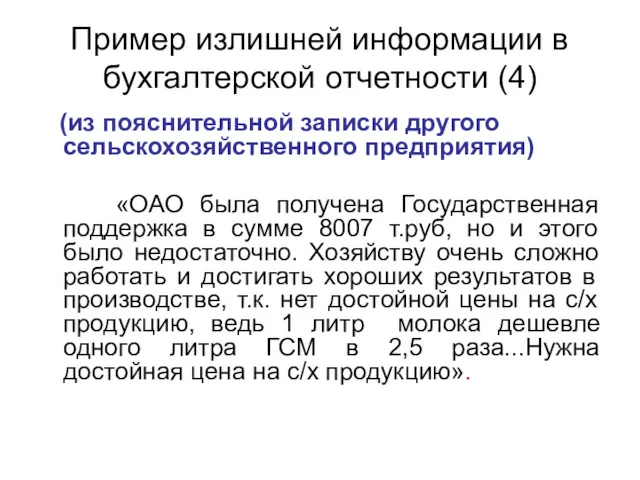

- 124. Пример излишней информации в бухгалтерской отчетности (4) (из пояснительной записки другого сельскохозяйственного предприятия) «ОАО была получена

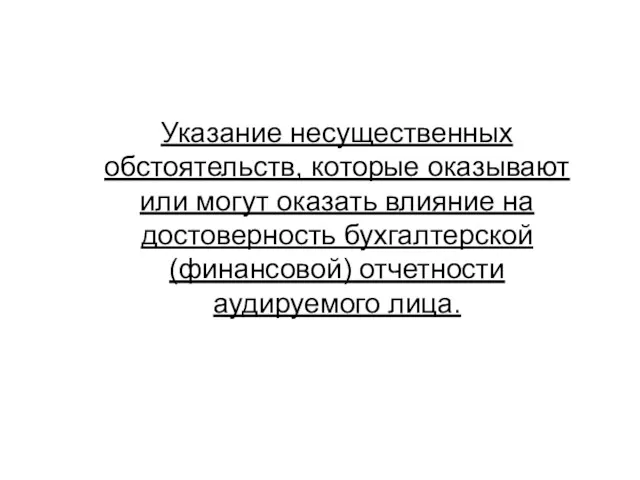

- 125. Указание несущественных обстоятельств, которые оказывают или могут оказать влияние на достоверность бухгалтерской (финансовой) отчетности аудируемого лица.

- 126. ФСАД 2/2010 3. Аудитор должен модифицировать аудиторское мнение в случае, когда: а) аудитор приходит к основанному

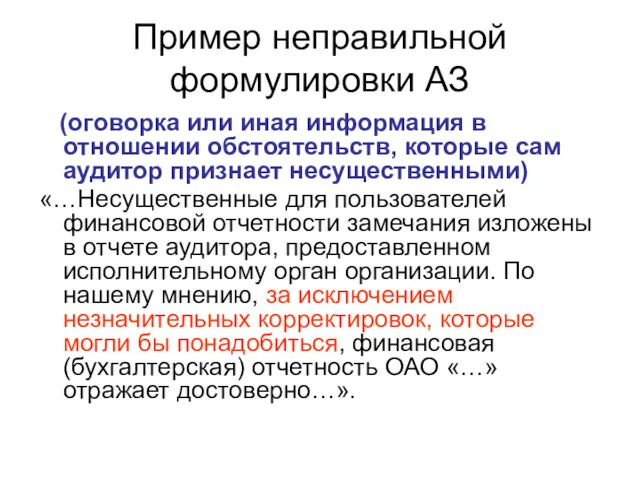

- 127. Пример неправильной формулировки АЗ (оговорка или иная информация в отношении обстоятельств, которые сам аудитор признает несущественными)

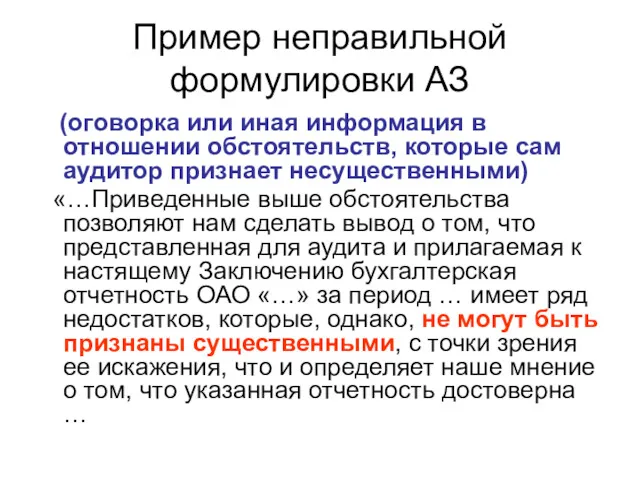

- 128. Пример неправильной формулировки АЗ (оговорка или иная информация в отношении обстоятельств, которые сам аудитор признает несущественными)

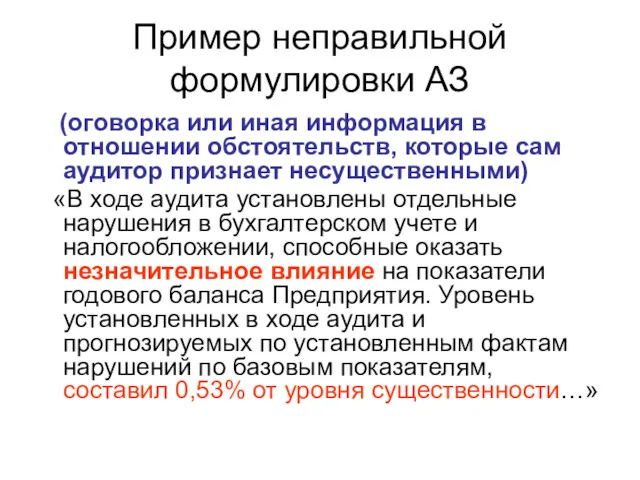

- 129. Пример неправильной формулировки АЗ (оговорка или иная информация в отношении обстоятельств, которые сам аудитор признает несущественными)

- 131. Скачать презентацию

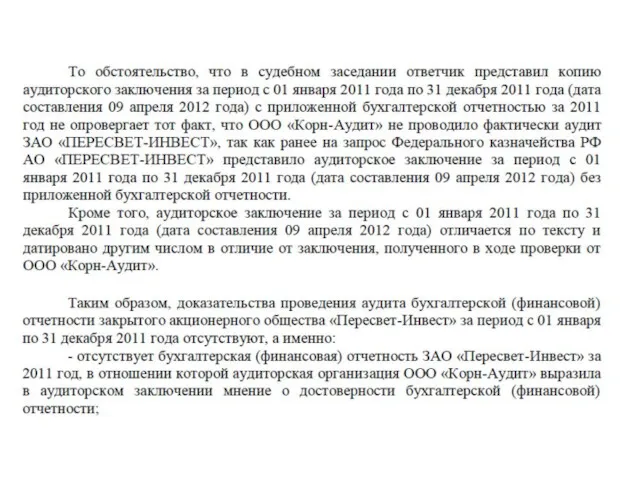

Признание аудиторского заключения заведомо ложным

Признание аудиторского заключения заведомо ложным

Решение арбитражного суда Московской области

16 июля 2010, Дело No А41-12754/10

Решение арбитражного суда Московской области

16 июля 2010, Дело No А41-12754/10

Решение арбитражного суда Московской области

16 июля 2010, Дело No А41-12754/10

Вышеуказанное

Решение арбитражного суда Московской области

16 июля 2010, Дело No А41-12754/10

Вышеуказанное

Постановление Десятого арбитражного апелляционного суда 26 октября 2010

Дело No А41-12754/10

Постановление Десятого арбитражного апелляционного суда 26 октября 2010

Дело No А41-12754/10

Постановление ФАС Московского округа

2 февраля 2011 No КГ-А41/15859-10-2

Суд правильно

Постановление ФАС Московского округа

2 февраля 2011 No КГ-А41/15859-10-2

Суд правильно

Полнота описания существенных нарушений при отрицательном мнении

Полнота описания существенных нарушений при отрицательном мнении

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Всеобъемлющий характер искажения

Всеобъемлющий характер искажения

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Соответствие МСА и 307-ФЗ/ФСАД

(Неполное описание основания для модификации АЗ)

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильной формулировки АЗ

(мнение с оговоркой при всеобъемлющем характере искажения

Пример неправильного рабочего документа

(документируется мнение с оговоркой, при этом подтверждаются

Пример неправильного рабочего документа

(документируется мнение с оговоркой, при этом подтверждаются

Отсутствует количественное описание искажения

Отсутствует количественное описание искажения

Соответствие МСА и 307-ФЗ/ФСАД

(Количественная оценка искажения)

Соответствие МСА и 307-ФЗ/ФСАД

(Количественная оценка искажения)

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«…В результате

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«…В результате

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«В

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«В

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«…В

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

«…В

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

Пример неправильной формулировки АЗ

(недостаточная информация: оговорка без количественной оценки)

Искажение путем нераскрытия информации

Искажение путем нераскрытия информации

Пример пояснений (пояснительной записки) с недостаточным раскрытием информации

Пример пояснений (пояснительной записки) с недостаточным раскрытием информации

Соответствие МСА и 307-ФЗ/ФСАД

(Отсутствие информации в БФО)

Соответствие МСА и 307-ФЗ/ФСАД

(Отсутствие информации в БФО)

Соответствие МСА и 307-ФЗ/ФСАД

(Отсутствие информации в БФО)

Соответствие МСА и 307-ФЗ/ФСАД

(Отсутствие информации в БФО)

Соответствие МСА и 307-ФЗ/ФСАД

(Включение информации неосуществимо)

Соответствие МСА и 307-ФЗ/ФСАД

(Включение информации неосуществимо)

Пример неправильной формулировки АЗ

(при выражении мнения с оговоркой нет указания

Пример неправильной формулировки АЗ

(при выражении мнения с оговоркой нет указания

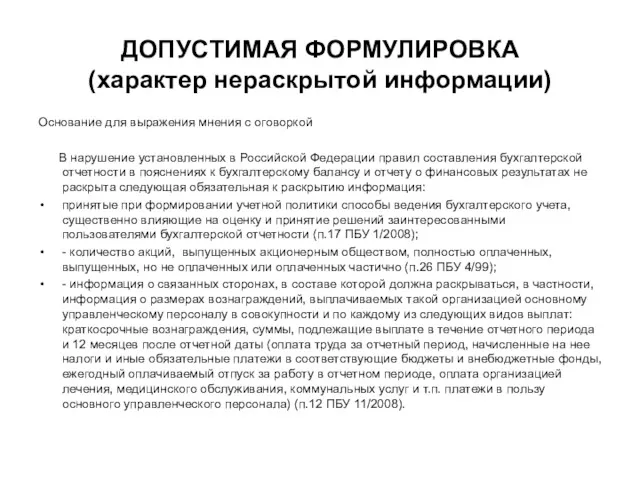

ДОПУСТИМАЯ ФОРМУЛИРОВКА (характер нераскрытой информации)

Основание для выражения мнения с оговоркой

В нарушение

ДОПУСТИМАЯ ФОРМУЛИРОВКА (характер нераскрытой информации)

Основание для выражения мнения с оговоркой

В нарушение

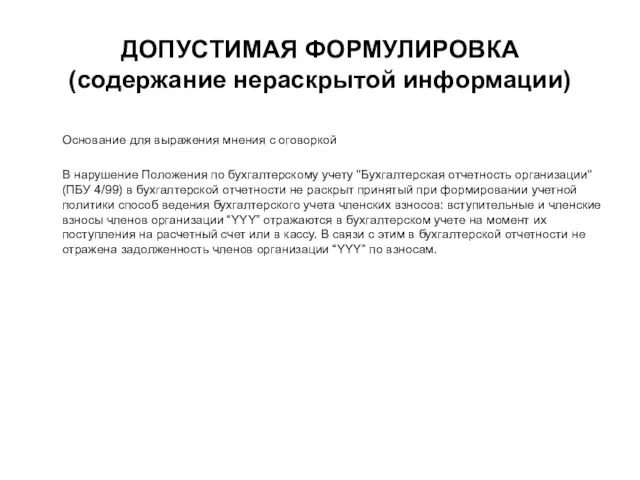

ДОПУСТИМАЯ ФОРМУЛИРОВКА (содержание нераскрытой информации)

Основание для выражения мнения с оговоркой

В

ДОПУСТИМАЯ ФОРМУЛИРОВКА (содержание нераскрытой информации)

Основание для выражения мнения с оговоркой

В

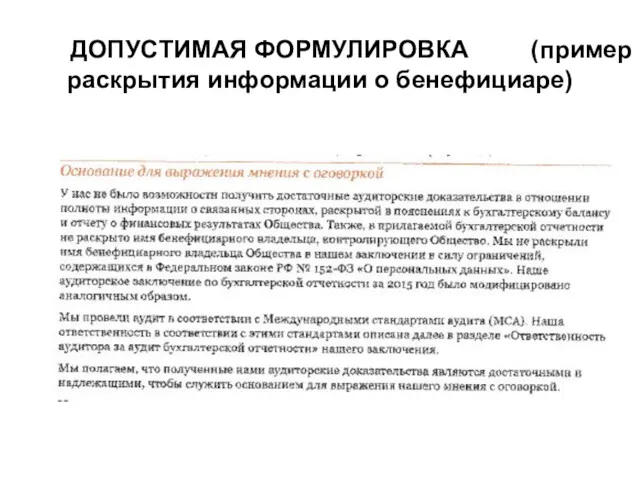

ДОПУСТИМАЯ ФОРМУЛИРОВКА (пример раскрытия информации о бенефициаре)

ДОПУСТИМАЯ ФОРМУЛИРОВКА (пример раскрытия информации о бенефициаре)

Ссылка в АЗ

на отдельную письменную информацию

Ссылка в АЗ

на отдельную письменную информацию

Нарушение: Отсылка на отдельную письменную информацию

ФПСАД 22 п.20: «Если аудитор считает,

Нарушение: Отсылка на отдельную письменную информацию

ФПСАД 22 п.20: «Если аудитор считает,

Пример неправильной формулировки АЗ

(недостаточная информация: ссылка на отдельный отчет или

Пример неправильной формулировки АЗ

(недостаточная информация: ссылка на отдельный отчет или

Пример неправильной формулировки АЗ

(недостаточная информация: ссылка на отдельный отчет или

Пример неправильной формулировки АЗ

(недостаточная информация: ссылка на отдельный отчет или

Пример неправильной формулировки АЗ

По нашему мнению, прилагаемая к настоящему заключению

Пример неправильной формулировки АЗ

По нашему мнению, прилагаемая к настоящему заключению

Привлечение внимания вместо оговорки

Привлечение внимания вместо оговорки

Соответствие МСА и 307-ФЗ/ФСАД

(Привлечение внимания)

Соответствие МСА и 307-ФЗ/ФСАД

(Привлечение внимания)

Соответствие МСА и 307-ФЗ/ФСАД

(Привлечение внимания)

Соответствие МСА и 307-ФЗ/ФСАД

(Привлечение внимания)

Нарушение: привлечение внимания вместо оговорки

ФСАД 3/2010

3. <…> Привлекающая внимание

Нарушение: привлечение внимания вместо оговорки

ФСАД 3/2010

3. <…> Привлекающая внимание

Пример неправильной формулировки АЗ

(оговорка приведена в виде привлечения внимания)

Пример неправильной формулировки АЗ

(оговорка приведена в виде привлечения внимания)

Пример неправильной формулировки АЗ

(продолжение)

Пример неправильной формулировки АЗ

(продолжение)

Пример неправильной формулировки АЗ

(оговорка приведена в виде привлечения внимания)

«Подтверждая

Пример неправильной формулировки АЗ

(оговорка приведена в виде привлечения внимания)

«Подтверждая

Дата выдачи АЗ ранее даты подписания БФО, либо ранее даты

Дата выдачи АЗ ранее даты подписания БФО, либо ранее даты

ФСАД 1/2010

23. Аудиторское заключение должно быть датировано не ранее даты

ФСАД 1/2010

23. Аудиторское заключение должно быть датировано не ранее даты

Фрагмент пояснений к бух.балансу аудируемого лица

Фрагмент пояснений к бух.балансу аудируемого лица

Дополнительная информация в аудиторском заключении, вводящая в заблуждение пользователя аудиторского

Дополнительная информация в аудиторском заключении, вводящая в заблуждение пользователя аудиторского

Пример неправильной формулировки АЗ

(дополнительная информация, искажающая понимание основной информации в

Пример неправильной формулировки АЗ

(дополнительная информация, искажающая понимание основной информации в

Неисполнение требований к оформлению аудиторского заключения

Бумажная и электронная форма АЗ

Бумажная и электронная форма АЗ

Соответствие МСА и 307-ФЗ/ФСАД

Соответствие МСА и 307-ФЗ/ФСАД

МСА 700 (английский текст)

МСА 700 (английский текст)

МСА 700 (применение ЭЦП)

A65. В некоторых случаях законом или

МСА 700 (применение ЭЦП)

A65. В некоторых случаях законом или

Федеральный закон "Об электронной подписи" от 06.04.2011 N 63-ФЗ

Статья 6.

Федеральный закон "Об электронной подписи" от 06.04.2011 N 63-ФЗ

Статья 6.

Элементы аудиторского заключения

Элементы аудиторского заключения

Элементы аудиторского заключения (1)

п. 3 ФСАД 1/2010

АЗ должно состоять из

Элементы аудиторского заключения (1)

п. 3 ФСАД 1/2010

АЗ должно состоять из

Элементы аудиторского заключения (2)

п. 3 ФСАД 1/2010

сведения об аудиторской организации,

Элементы аудиторского заключения (2)

п. 3 ФСАД 1/2010

сведения об аудиторской организации,

Элементы аудиторского заключения (3)

п. 3 ФСАД 1/2010

сведения о работе,

Элементы аудиторского заключения (3)

п. 3 ФСАД 1/2010

сведения о работе,

Дополнительные элементы АЗ – мнение Минфина

«Статья 6 Федерального закона «Об

Дополнительные элементы АЗ – мнение Минфина

«Статья 6 Федерального закона «Об

«Бухгалтерская (финансовая)» или «финансовая» отчетность?

«Бухгалтерская (финансовая)» или «финансовая» отчетность?

Федеральный закон № 307-ФЗ «Об аудиторской деятельности»

статья 1

Федеральный закон № 307-ФЗ «Об аудиторской деятельности»

статья 1

Федеральный закон № 402-ФЗ «О бухгалтерском учете»

Статья 14. Состав бухгалтерской

Федеральный закон № 402-ФЗ «О бухгалтерском учете»

Статья 14. Состав бухгалтерской

Федеральный закон № 262-ФЗ "О консолидированной финансовой отчетности"

статья 1

Федеральный закон № 262-ФЗ "О консолидированной финансовой отчетности"

статья 1

Заголовок АЗ

Заголовок АЗ

Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Название АЗ)

Адресат АЗ

Адресат АЗ

Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

Соответствие МСА и 307-ФЗ/ФСАД (Адресат АЗ)

Перечисление составных частей аудируемой отчетности

Перечисление составных частей аудируемой отчетности

Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

Соответствие МСА и 307-ФЗ/ФСАД (Состав аудируемой отчетности)

Форма выражения мнения аудитора

Форма выражения мнения аудитора

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Соответствие МСА и 307-ФЗ/ФСАД

(Формулировки мнения аудитора)

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

«По нашему мнению, финансовая (бухгалтерская)

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

«По нашему мнению, финансовая (бухгалтерская)

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

««По нашему мнению, если оставить

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

««По нашему мнению, если оставить

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

"Поскольку исправления, не проведенные

Пример неправильной формулировки АЗ

(неправильная формулировка мнения)

"Поскольку исправления, не проведенные

Подписание АЗ

Подписание АЗ

Соответствие МСА и 307-ФЗ/ФСАД

(Подписание АЗ)

Соответствие МСА и 307-ФЗ/ФСАД

(Подписание АЗ)

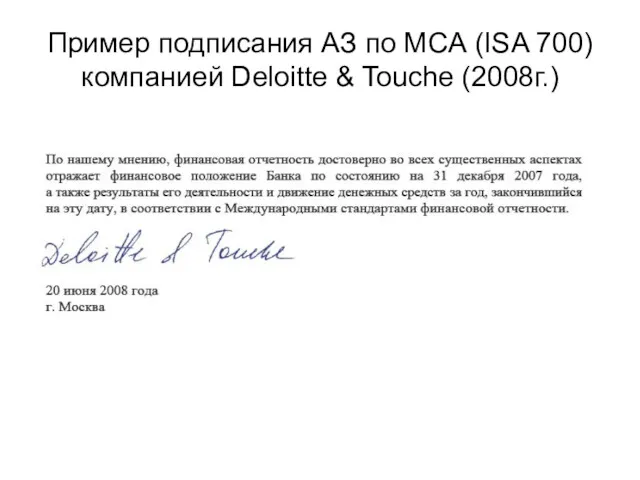

Пример подписания АЗ по МСА (ISA 700) компанией Deloitte & Touche

Пример подписания АЗ по МСА (ISA 700) компанией Deloitte & Touche

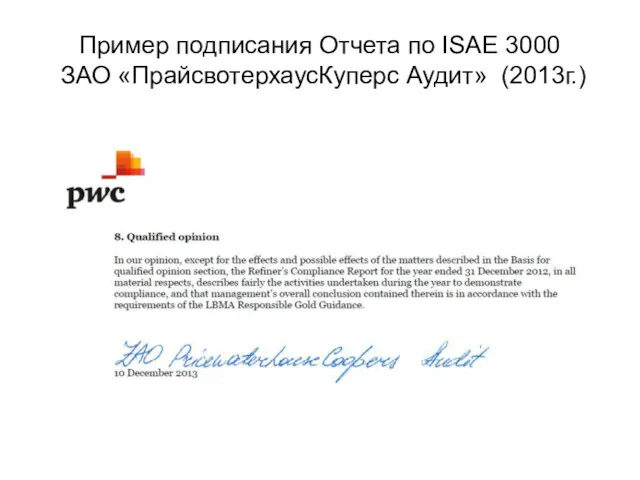

Пример подписания Отчета по ISAE 3000

ЗАО «ПрайсвотерхаусКуперс Аудит» (2013г.)

Пример подписания Отчета по ISAE 3000

ЗАО «ПрайсвотерхаусКуперс Аудит» (2013г.)

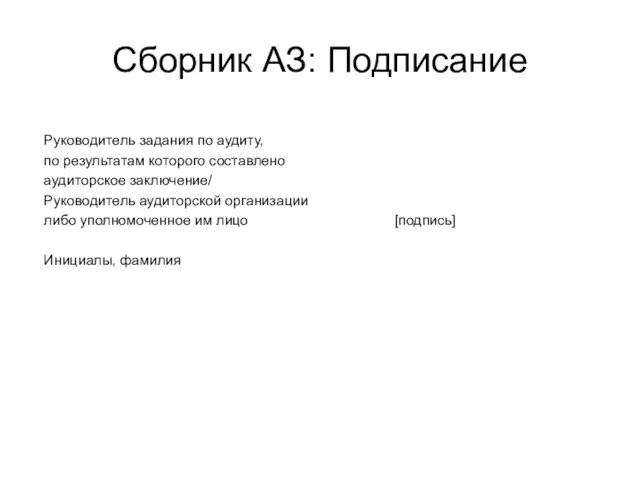

Сборник АЗ: Подписание

Руководитель задания по аудиту,

по результатам которого составлено

Сборник АЗ: Подписание

Руководитель задания по аудиту,

по результатам которого составлено

Неисполнение требований к оформлению бухгалтерской (финансовой) отчетности аудируемого лица, прилагаемой к

Неисполнение требований к оформлению бухгалтерской (финансовой) отчетности аудируемого лица, прилагаемой к

Неполный комплект бухгалтерской отчетности

Неполный комплект бухгалтерской отчетности

Федеральный закон 402-ФЗ

Статья 14. Состав бухгалтерской (финансовой) отчетности

1. Годовая бухгалтерская

Федеральный закон 402-ФЗ

Статья 14. Состав бухгалтерской (финансовой) отчетности

1. Годовая бухгалтерская

Неполный комплект бухотчетности (2)

Объем форм бухотчетности установлен:

с годовой бухотчетности за

Неполный комплект бухотчетности (2)

Объем форм бухотчетности установлен:

с годовой бухотчетности за

Приказ Минфина № 66н

организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность

Приказ Минфина № 66н

организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность

Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Организации обязаны представлять годовую

Положение по ведению бухгалтерского учета и бухгалтерской отчетности

Организации обязаны представлять годовую

Федеральный закон № 402-ФЗ

Статья 6. Обязанность ведения бухгалтерского учета

(часть 4 в

Федеральный закон № 402-ФЗ

Статья 6. Обязанность ведения бухгалтерского учета

(часть 4 в

Федеральный закон № 402-ФЗ

Статья 6. Обязанность ведения бухгалтерского учета

(часть 5 в

Федеральный закон № 402-ФЗ

Статья 6. Обязанность ведения бухгалтерского учета

(часть 5 в

Федеральный закон № 402-ФЗ

4) микрофинансовые организации;

5) организации государственного сектора;

6) политические

Федеральный закон № 402-ФЗ

4) микрофинансовые организации;

5) организации государственного сектора;

6) политические

ФСАД 2/2010

Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации,

ФСАД 2/2010

Если существенное искажение бухгалтерской отчетности связано с нераскрытием информации,

ФСАД 2/2010

Включение нераскрытой информации в специальную часть практически не осуществимо, если:

а)

ФСАД 2/2010

Включение нераскрытой информации в специальную часть практически не осуществимо, если:

а)

Указание на порядок составления отчетности

Указание на порядок составления отчетности

ФСАД 1/2010

13. Аудитор должен установить, содержит ли бухгалтерская отчетность соответствующую

ФСАД 1/2010

13. Аудитор должен установить, содержит ли бухгалтерская отчетность соответствующую

ПБУ 4/99

25. В пояснениях к бухгалтерскому балансу и отчету о прибылях

ПБУ 4/99

25. В пояснениях к бухгалтерскому балансу и отчету о прибылях

Прилагаемая отчетность – требования ФСАД

К аудиторскому заключению на бумажном носителе прилагается

Прилагаемая отчетность – требования ФСАД

К аудиторскому заключению на бумажном носителе прилагается

Прилагаемая отчетность

Сохранено требование о том, чтобы прилагалась датированная и подписанная бухгалтерская

Прилагаемая отчетность

Сохранено требование о том, чтобы прилагалась датированная и подписанная бухгалтерская

Действия аудитора при наличии дополнительной информации в бухгалтерской отчетности

Действия аудитора при наличии дополнительной информации в бухгалтерской отчетности

ПБУ 4/99

39. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если

ПБУ 4/99

39. Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если

ФСАД 1/2010

26. Если в составе бухгалтерской отчетности представлена дополнительная информация, сопутствующая

ФСАД 1/2010

26. Если в составе бухгалтерской отчетности представлена дополнительная информация, сопутствующая

ФСАД 1/2010

Если руководство аудируемого лица отказывается это сделать, то аудитор должен

ФСАД 1/2010

Если руководство аудируемого лица отказывается это сделать, то аудитор должен

ФСАД 1/2010

б) размещения непроаудированной дополнительной информации отдельно от бухгалтерской отчетности, или,

ФСАД 1/2010

б) размещения непроаудированной дополнительной информации отдельно от бухгалтерской отчетности, или,

МСА 700 (пересмотренный)

53. Если вместе с проаудированной финансовой отчетностью представлена дополнительная

МСА 700 (пересмотренный)

53. Если вместе с проаудированной финансовой отчетностью представлена дополнительная

МСА 700 (пересмотренный)

54. Если дополнительная информация, представление которой не требуется в

МСА 700 (пересмотренный)

54. Если дополнительная информация, представление которой не требуется в

МСА 700 (пересмотренный)

Если руководство отказывается это сделать, аудитор должен указать

МСА 700 (пересмотренный)

Если руководство отказывается это сделать, аудитор должен указать

МСА 700 (пересмотренный)

А79. В пункте 53 настоящего стандарта разъясняется, что аудиторское

МСА 700 (пересмотренный)

А79. В пункте 53 настоящего стандарта разъясняется, что аудиторское

МСА 700 (пересмотренный)

отчетности невозможно точно установить. Аудиторское мнение также распространяется

МСА 700 (пересмотренный)

отчетности невозможно точно установить. Аудиторское мнение также распространяется

МСА 700 (пересмотренный)

А82. Оценка аудитором того, представлена ли непроаудированная дополнительная

МСА 700 (пересмотренный)

А82. Оценка аудитором того, представлена ли непроаудированная дополнительная

МСА 700 (пересмотренный)

А83. Руководство может изменить характер представления непроаудированной дополнительной

МСА 700 (пересмотренный)

А83. Руководство может изменить характер представления непроаудированной дополнительной

МСА 700 (пересмотренный)

размещения непроаудированной дополнительной информации за рамками финансовой отчетности или

МСА 700 (пересмотренный)

размещения непроаудированной дополнительной информации за рамками финансовой отчетности или

Пример излишней информации в бухгалтерской отчетности (1)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (1)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (2)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (2)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (2)

… разбросана земля

Пример излишней информации в бухгалтерской отчетности (2)

… разбросана земля

Пример излишней информации в бухгалтерской отчетности (3)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (3)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (4)

(из пояснительной записки

Пример излишней информации в бухгалтерской отчетности (4)

(из пояснительной записки

Указание несущественных обстоятельств, которые оказывают или могут оказать влияние на

Указание несущественных обстоятельств, которые оказывают или могут оказать влияние на

ФСАД 2/2010

3. Аудитор должен модифицировать аудиторское мнение в случае, когда:

а)

ФСАД 2/2010

3. Аудитор должен модифицировать аудиторское мнение в случае, когда:

а)

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Пример неправильной формулировки АЗ

(оговорка или иная информация в отношении обстоятельств,

Похожие презентации

Nomad Life. Company Values

Nomad Life. Company Values Research proposal Liquidity risk management in banks

Research proposal Liquidity risk management in banks Облікова політика підприємства

Облікова політика підприємства Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом

Оценка рыночной стоимости жилого дома и земельного участка сравнительным подходом Бухгалтерский учет основных средств и анализ эффективности их использования

Бухгалтерский учет основных средств и анализ эффективности их использования Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.)

Анализ кредитного портфеля 30 крупнейших банков РФ (млрд. руб.) Аудитті ұйымдастыру және жүргізу тәртібі

Аудитті ұйымдастыру және жүргізу тәртібі Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Методи обліку витрат та калькулювання собівартості продукції

Методи обліку витрат та калькулювання собівартості продукції Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся

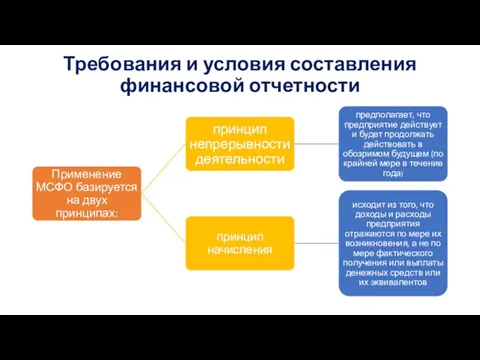

Стипендиальное обеспечение студентов. Положение о стипендиальном обеспечении и других формах материальной поддержки обучающихся Требования и условия составления финансовой отчетности

Требования и условия составления финансовой отчетности Фонд поддержки предпринимательства в г. Киров

Фонд поддержки предпринимательства в г. Киров Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ

Накопительный пенсионный фонд ЛУКОЙЛ–ГАРАНТ Налог на прибыль

Налог на прибыль Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Практикум по начислению и взиманию республиканских налогов и сборов

Практикум по начислению и взиманию республиканских налогов и сборов Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Себестоимость продукции

Себестоимость продукции Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г

Повестка заседания управляющего совета МАДОУ Детский сад № 94 г. Перми от 28.01.2019г Основы теории и организации бухгалтерского учета

Основы теории и организации бухгалтерского учета Этика оценщиков

Этика оценщиков Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Аудит операций с ценными бумагами

Аудит операций с ценными бумагами