- Требования и условия составления финансовой отчетности

Содержание

- 2. Требования и условия составления финансовой отчетности Качественные критерии информации Прозрачность (понятность) Значимость Достоверность Сопоставимость

- 3. Элементы финансовой отчетности Активы – это контролируемые организацией ресурсы, использование которых, возможно, вызовет в будущем приток

- 4. Элементы финансовой отчетности Прибыль представляет собой стоимость увеличения производственных возможностей за отчетный период, включая и производственные

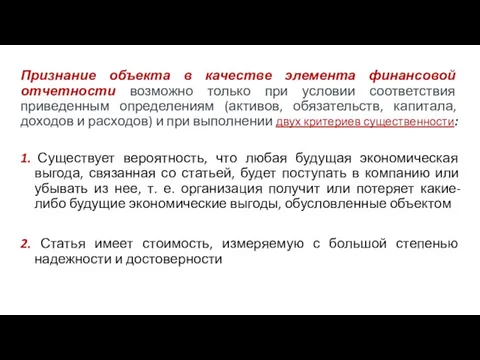

- 5. Признание объекта в качестве элемента финансовой отчетности возможно только при условии соответствия приведенным определениям (активов, обязательств,

- 6. Каждая существенная статья должна представляться в финансовой отчетности отдельно Несущественные суммы должны объединяться с суммами аналогичного

- 7. Оценка элементов финансовой отчетности Первоначальная стоимость Активы и обязательства отражаются по исторической стоимости (фактической стоимости) на

- 8. Оценка элементов финансовой отчетности Реальная стоимость Активы показываются по дисконтированной стоимости будущих чистых поступлений денежных средств,

- 9. Полный комплект финансовой отчетности бухгалтерский баланс отчет о прибылях и убытках и прочих компонентах совокупного финансового

- 10. Бухгалтерский баланс Согласно МСФО 1 активы и обязательства в отчете о финансовом положении (бухгалтерском балансе) должны

- 11. Бухгалтерский баланс Краткосрочные (текущие) активы: • активы, предназначенные для реализации или использования в течение обычного операционного

- 12. Бухгалтерский баланс Краткосрочные (текущие) обязательства: • обязательства, ожидаемые к погашению в течение обычного операционного цикла компании

- 13. Отчет о прибылях и убытках и прочих компонентах совокупного финансового результата за период Отчет о совокупном

- 14. Расходы в отчете о совокупном доходе могут классифицироваться в соответствии с функциями расходов • выручка •

- 15. в соответствии с их происхождением (классификация по характеру затрат) • выручка • прочий доход • изменения

- 16. Отчет о движении капитала Форма представления отчета содержит отдельную информацию по каждому элементу акционерный капитал резервы

- 17. Отчет о движении денежных средств Определяет входящие и исходящие денежные потоки, возникающие в отчетном периоде в

- 18. прямой раскрываются основные составляющие общего поступления и общего оттока денежных средств компании косвенный величина чистой прибыли

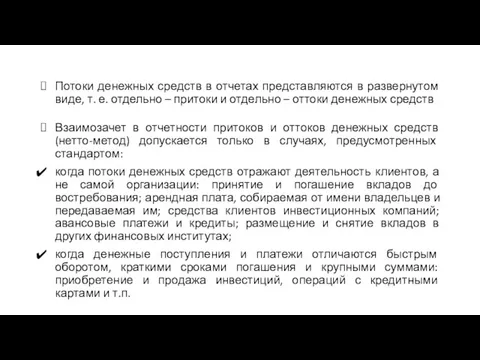

- 19. Потоки денежных средств в отчетах представляются в развернутом виде, т. е. отдельно – притоки и отдельно

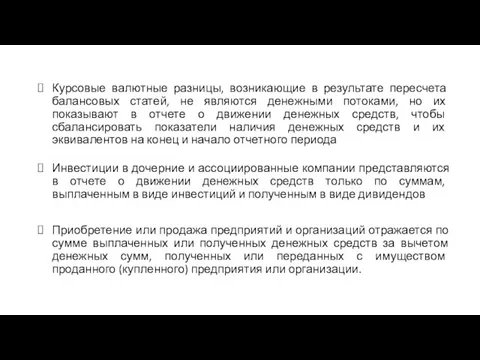

- 20. Курсовые валютные разницы, возникающие в результате пересчета балансовых статей, не являются денежными потоками, но их показывают

- 21. Примеры

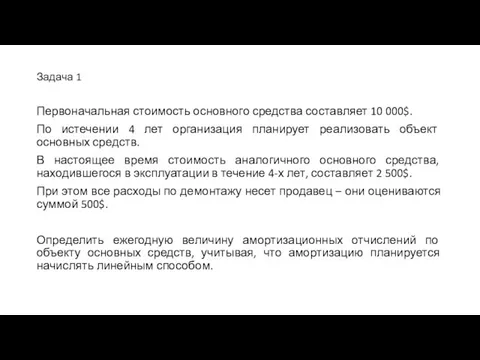

- 22. Задача 1 Первоначальная стоимость основного средства составляет 10 000$. По истечении 4 лет организация планирует реализовать

- 23. Решение: Необходимо различать первоначальную стоимость и амортизационную стоимость. Стоимость, подлежащая амортизации: Амортизационная стоимость = 10 000

- 24. Задача 2 Организация имеет на своем балансе автомобиль с первоначальной стоимостью 11 000 $. Срок полезного

- 25. Решение: Поскольку объекты имеют разный срок полезного использования и двигатель составляет значительную часть стоимости автомобиля, то

- 26. Задача 3 Стоимость офиса составляет 3 млн. руб. Срок полезного использования при вводе в эксплуатацию был

- 27. Решение: На момент постройки первой перегородки остаточная стоимость офиса должна составить: Остаточная стоимость офиса через 5

- 28. Задача 4 Объект основных средств стоимостью 142 800 руб. приобретается за счет банковского кредита. Процент по

- 29. Решение: Дисконтированная стоимость будущих денежных потоков, по которой должны быть приняты к учету объекты основных средств:

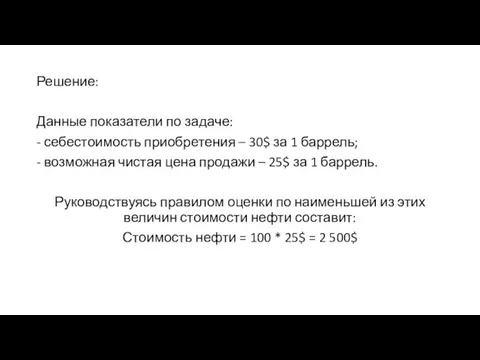

- 30. Задача 5 Организация заключила договор на поставку покупателю в будущем 100 баррелей нефти по цене $25

- 31. Решение: Данные показатели по задаче: - себестоимость приобретения – 30$ за 1 баррель; - возможная чистая

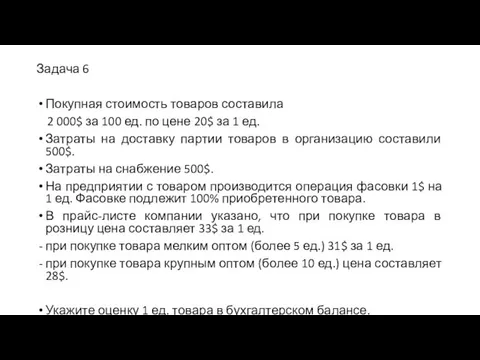

- 32. Задача 6 Покупная стоимость товаров составила 2 000$ за 100 ед. по цене 20$ за 1

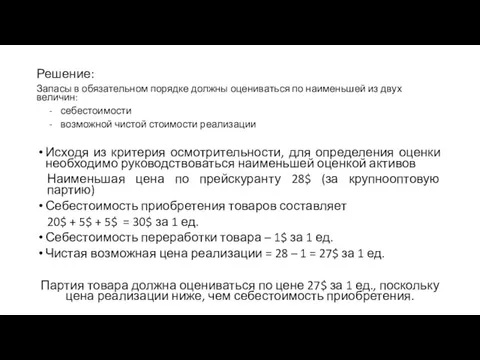

- 33. Решение: Запасы в обязательном порядке должны оцениваться по наименьшей из двух величин: себестоимости возможной чистой стоимости

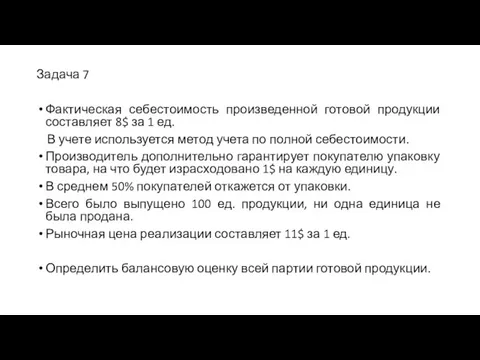

- 34. Задача 7 Фактическая себестоимость произведенной готовой продукции составляет 8$ за 1 ед. В учете используется метод

- 35. Решение: Фактическая себестоимость готовой продукции составляет $8 за 1 ед. Затраты на упаковку пока не следует

- 36. Задача 8 Экономика функционирует в условиях гиперинфляции Предприятие получило и признало доходы от продажи продукции: -

- 37. Решение: Полученная сумма дохода должна корректироваться ежемесячно с учетом ежемесячного индекса цен. На первом этапе необходимо

- 38. Задача 9 Организация начислила и получила выручку от продажи продукции в сентябре в сумме 10 тыс.

- 39. Решение: Необходимо осуществить расчет суммарного индекса за три месяца: - октябрь; - ноябрь; - декабрь. Фактически

- 40. Задача 10 Организация занимается оказанием услуг. По состоянию на отчетную дату сумма, израсходованная на оказание услуги

- 42. Скачать презентацию

Требования и условия составления финансовой отчетности

Качественные критерии информации

Прозрачность (понятность)

Значимость

Достоверность

Сопоставимость

Требования и условия составления финансовой отчетности

Качественные критерии информации

Прозрачность (понятность)

Значимость

Достоверность

Сопоставимость

Элементы финансовой отчетности

Активы – это контролируемые организацией ресурсы, использование которых, возможно,

Элементы финансовой отчетности

Активы – это контролируемые организацией ресурсы, использование которых, возможно,

Элементы финансовой отчетности

Прибыль представляет собой стоимость увеличения производственных возможностей за отчетный

Элементы финансовой отчетности

Прибыль представляет собой стоимость увеличения производственных возможностей за отчетный

Признание объекта в качестве элемента финансовой отчетности возможно только при условии

Признание объекта в качестве элемента финансовой отчетности возможно только при условии

Каждая существенная статья должна представляться в финансовой отчетности отдельно

Несущественные суммы должны

Каждая существенная статья должна представляться в финансовой отчетности отдельно

Несущественные суммы должны

Оценка элементов финансовой отчетности

Первоначальная стоимость

Активы и обязательства отражаются по исторической

Оценка элементов финансовой отчетности

Первоначальная стоимость

Активы и обязательства отражаются по исторической

Оценка элементов финансовой отчетности

Реальная стоимость

Активы показываются по дисконтированной стоимости будущих

Оценка элементов финансовой отчетности

Реальная стоимость

Активы показываются по дисконтированной стоимости будущих

Полный комплект финансовой отчетности

бухгалтерский баланс

отчет о прибылях и убытках и

Полный комплект финансовой отчетности

бухгалтерский баланс

отчет о прибылях и убытках и

Бухгалтерский баланс

Согласно МСФО 1 активы и обязательства в отчете

Бухгалтерский баланс

Согласно МСФО 1 активы и обязательства в отчете

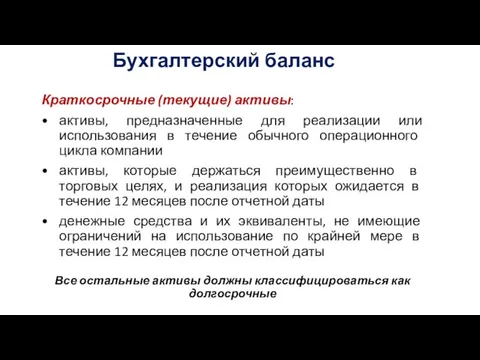

Бухгалтерский баланс

Краткосрочные (текущие) активы:

• активы, предназначенные для реализации или использования

Бухгалтерский баланс

Краткосрочные (текущие) активы:

• активы, предназначенные для реализации или использования

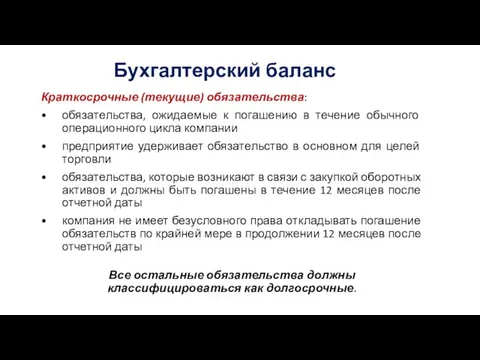

Бухгалтерский баланс

Краткосрочные (текущие) обязательства:

• обязательства, ожидаемые к погашению в

Бухгалтерский баланс

Краткосрочные (текущие) обязательства:

• обязательства, ожидаемые к погашению в

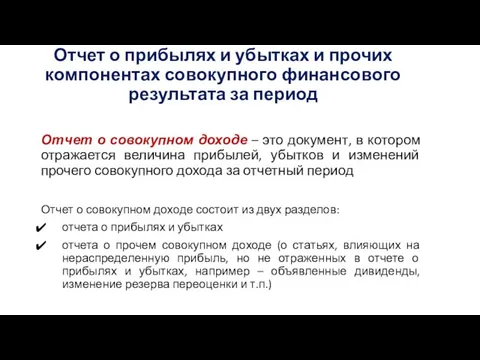

Отчет о прибылях и убытках и прочих компонентах совокупного финансового результата

Отчет о прибылях и убытках и прочих компонентах совокупного финансового результата

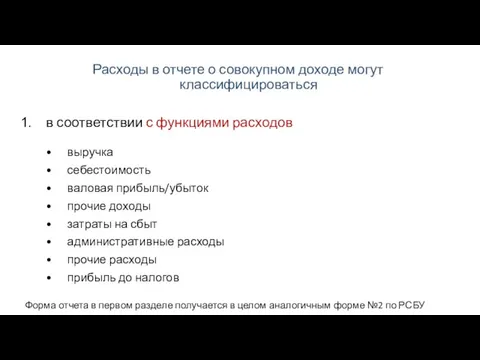

Расходы в отчете о совокупном доходе могут классифицироваться

в соответствии с функциями

Расходы в отчете о совокупном доходе могут классифицироваться

в соответствии с функциями

в соответствии с их происхождением (классификация по характеру затрат)

• выручка

• прочий доход

в соответствии с их происхождением (классификация по характеру затрат)

• выручка

• прочий доход

Отчет о движении капитала

Форма представления отчета содержит отдельную информацию по каждому

Отчет о движении капитала

Форма представления отчета содержит отдельную информацию по каждому

Отчет о движении денежных средств

Определяет входящие и исходящие денежные потоки, возникающие

Отчет о движении денежных средств

Определяет входящие и исходящие денежные потоки, возникающие

прямой

раскрываются основные составляющие общего поступления и общего оттока денежных средств

прямой

раскрываются основные составляющие общего поступления и общего оттока денежных средств

Потоки денежных средств в отчетах представляются в развернутом виде, т. е.

Курсовые валютные разницы, возникающие в результате пересчета балансовых статей, не являются

Курсовые валютные разницы, возникающие в результате пересчета балансовых статей, не являются

Примеры

Примеры

Задача 1

Первоначальная стоимость основного средства составляет 10 000$.

По истечении

Задача 1

Первоначальная стоимость основного средства составляет 10 000$.

По истечении

Решение:

Необходимо различать первоначальную стоимость и амортизационную стоимость.

Стоимость, подлежащая амортизации:

Решение:

Необходимо различать первоначальную стоимость и амортизационную стоимость.

Стоимость, подлежащая амортизации:

Задача 2

Организация имеет на своем балансе автомобиль с первоначальной стоимостью

Задача 2

Организация имеет на своем балансе автомобиль с первоначальной стоимостью

Решение:

Поскольку объекты имеют разный срок полезного использования и двигатель составляет

Решение:

Поскольку объекты имеют разный срок полезного использования и двигатель составляет

Задача 3

Стоимость офиса составляет 3 млн. руб.

Срок полезного использования при

Задача 3

Стоимость офиса составляет 3 млн. руб.

Срок полезного использования при

Решение:

На момент постройки первой перегородки остаточная стоимость офиса должна составить:

Решение:

На момент постройки первой перегородки остаточная стоимость офиса должна составить:

Задача 4

Объект основных средств стоимостью 142 800 руб. приобретается за счет

Задача 4

Объект основных средств стоимостью 142 800 руб. приобретается за счет

Решение:

Дисконтированная стоимость будущих денежных потоков, по которой должны быть приняты

Решение:

Дисконтированная стоимость будущих денежных потоков, по которой должны быть приняты

Задача 5

Организация заключила договор на поставку покупателю в будущем 100

Задача 5

Организация заключила договор на поставку покупателю в будущем 100

Решение:

Данные показатели по задаче:

- себестоимость приобретения – 30$ за

Решение:

Данные показатели по задаче:

- себестоимость приобретения – 30$ за

Задача 6

Покупная стоимость товаров составила

2 000$ за 100 ед.

Задача 6

Покупная стоимость товаров составила

2 000$ за 100 ед.

Решение:

Запасы в обязательном порядке должны оцениваться по наименьшей из двух

Решение:

Запасы в обязательном порядке должны оцениваться по наименьшей из двух

Задача 7

Фактическая себестоимость произведенной готовой продукции составляет 8$ за 1 ед.

Задача 7

Фактическая себестоимость произведенной готовой продукции составляет 8$ за 1 ед.

Решение:

Фактическая себестоимость готовой продукции составляет $8 за 1 ед. Затраты

Решение:

Фактическая себестоимость готовой продукции составляет $8 за 1 ед. Затраты

Задача 8

Экономика функционирует в условиях гиперинфляции

Предприятие получило и признало доходы

Задача 8

Экономика функционирует в условиях гиперинфляции

Предприятие получило и признало доходы

Решение:

Полученная сумма дохода должна корректироваться ежемесячно с учетом ежемесячного индекса

Решение:

Полученная сумма дохода должна корректироваться ежемесячно с учетом ежемесячного индекса

Задача 9

Организация начислила и получила выручку от продажи продукции в

Задача 9

Организация начислила и получила выручку от продажи продукции в

Решение:

Необходимо осуществить расчет суммарного индекса за три месяца:

- октябрь;

Решение:

Необходимо осуществить расчет суммарного индекса за три месяца:

- октябрь;

Задача 10

Организация занимается оказанием услуг.

По состоянию на отчетную дату

Задача 10

Организация занимается оказанием услуг.

По состоянию на отчетную дату

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa