- Налог на прибыль

Содержание

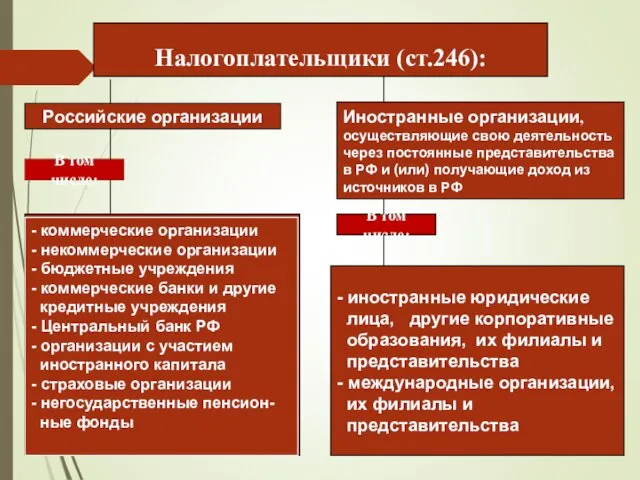

- 2. Российские организации В том числе: Иностранные организации, осуществляющие свою деятельность через постоянные представительства в РФ и

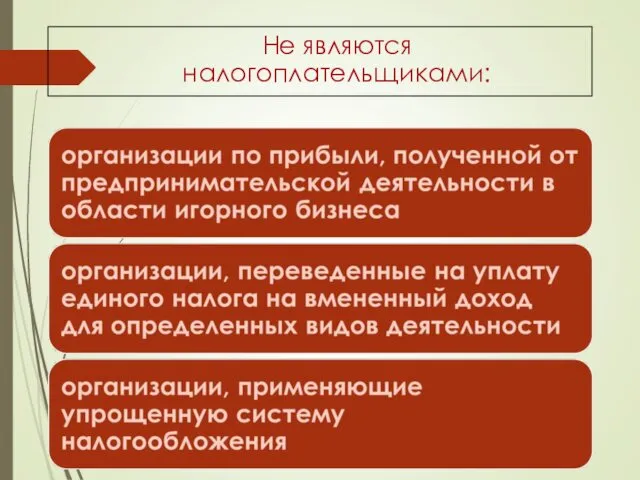

- 3. Не являются налогоплательщиками:

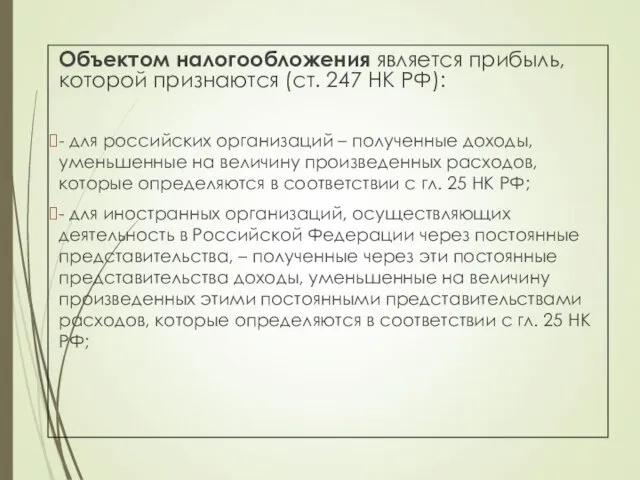

- 4. Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ): - для российских организаций – полученные

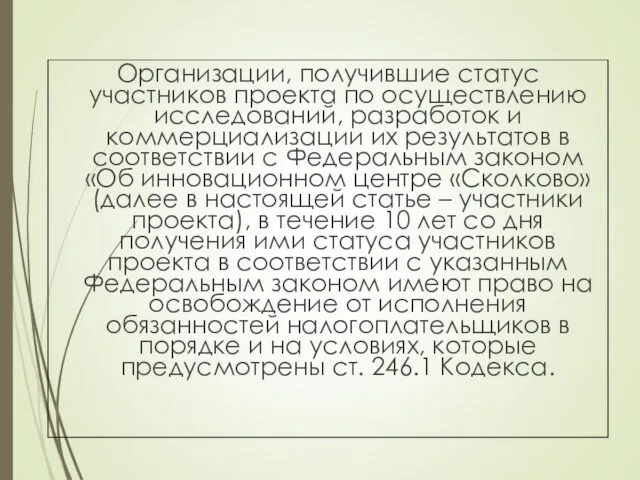

- 5. Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с

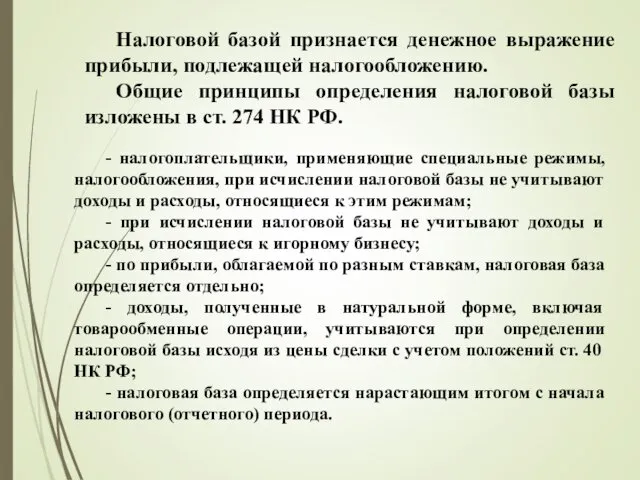

- 6. Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Общие принципы определения налоговой базы изложены в ст.

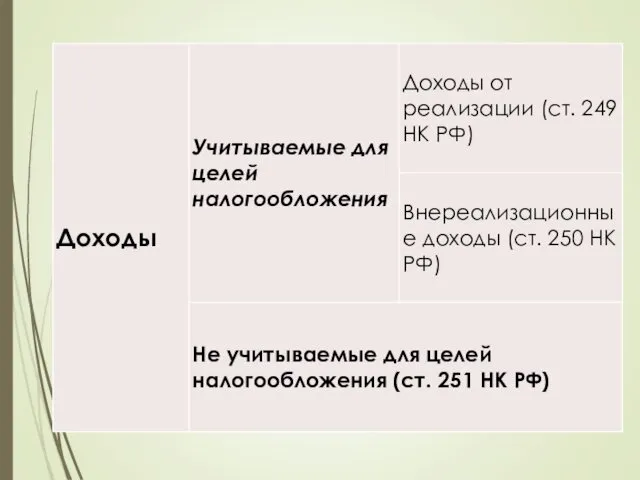

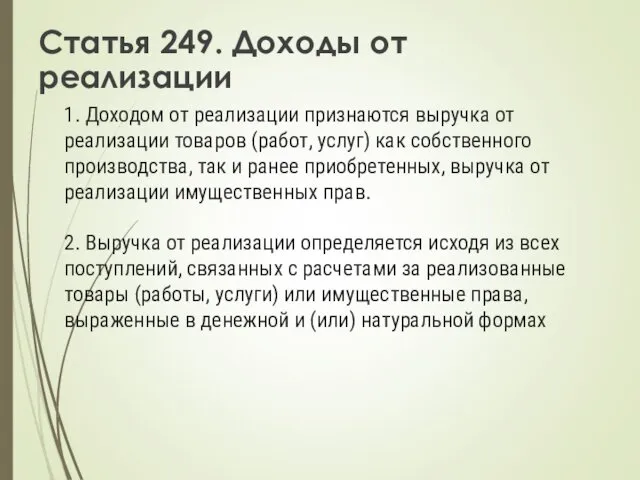

- 8. Статья 249. Доходы от реализации 1. Доходом от реализации признаются выручка от реализации товаров (работ, услуг)

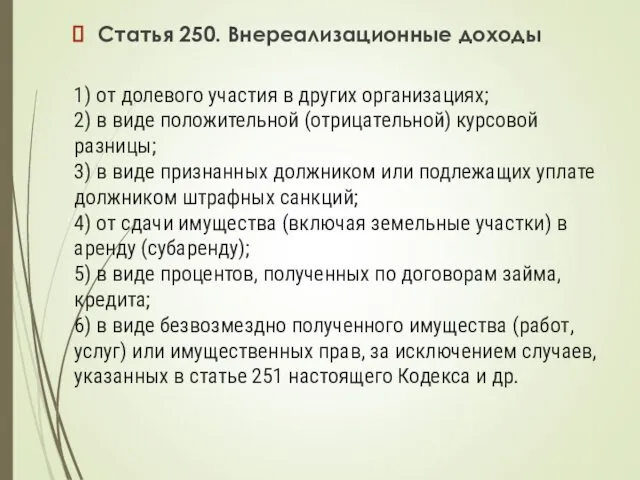

- 9. Статья 250. Внереализационные доходы 1) от долевого участия в других организациях; 2) в виде положительной (отрицательной)

- 10. Статья 251. Доходы, не учитываемые при определении налоговой базы 1) в виде имущества, имущественных прав, работ

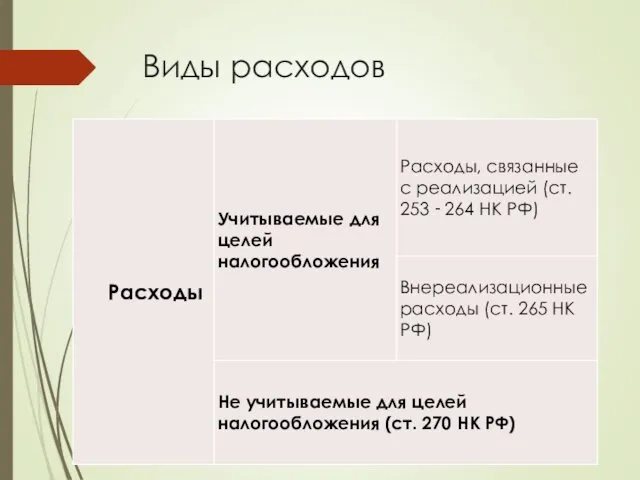

- 11. Виды расходов

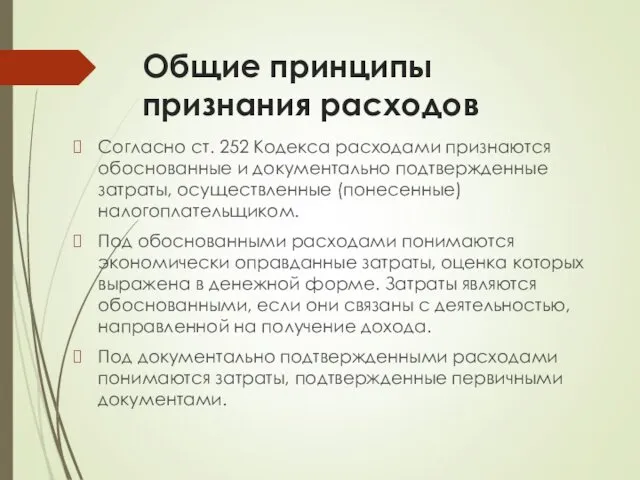

- 12. Общие принципы признания расходов Согласно ст. 252 Кодекса расходами признаются обоснованные и документально подтвержденные затраты, осуществленные

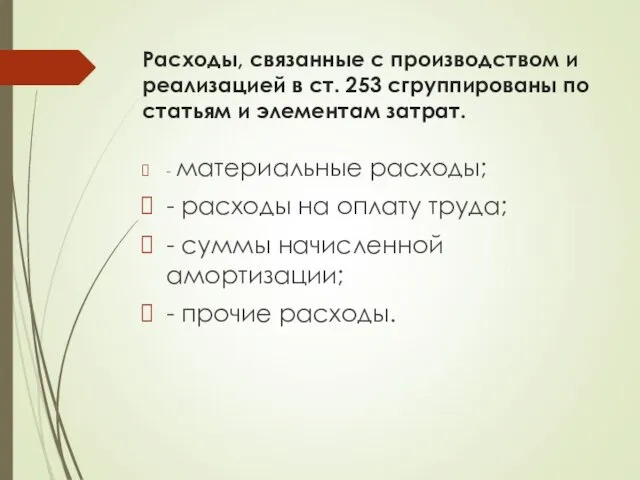

- 13. Расходы, связанные с производством и реализацией в ст. 253 сгруппированы по статьям и элементам затрат. -

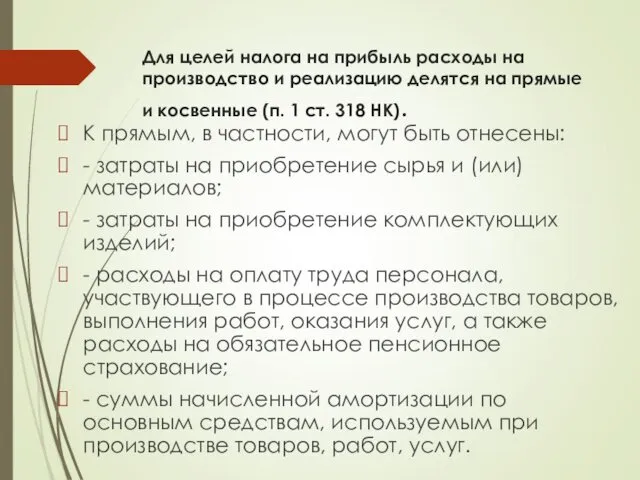

- 14. Для целей налога на прибыль расходы на производство и реализацию делятся на прямые и косвенные (п.

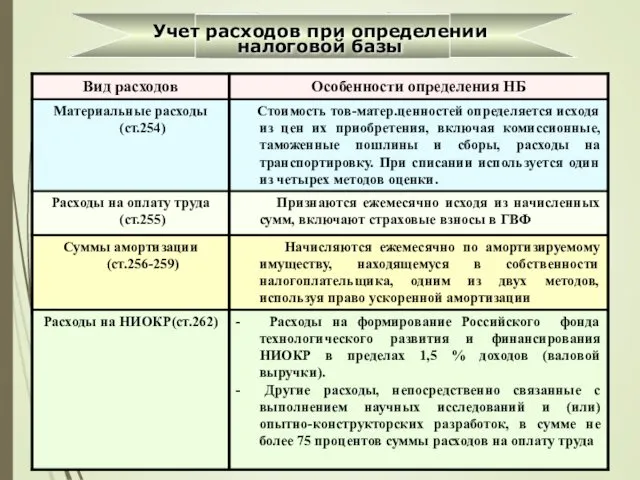

- 15. Учет расходов при определении налоговой базы

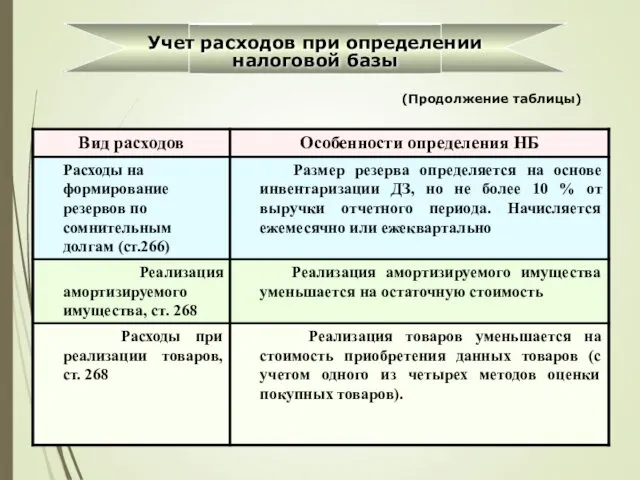

- 16. Учет расходов при определении налоговой базы (Продолжение таблицы)

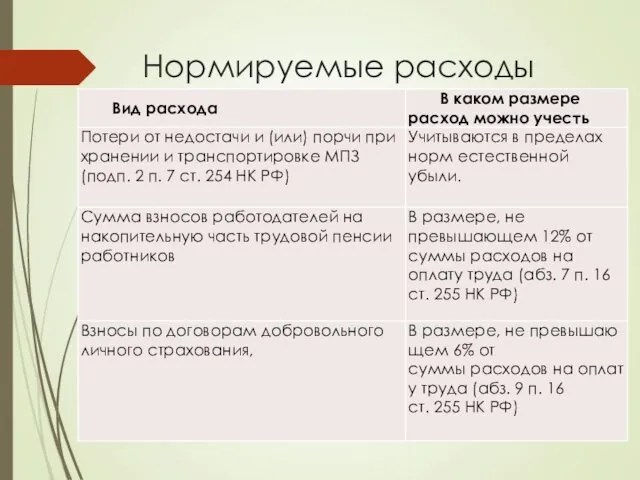

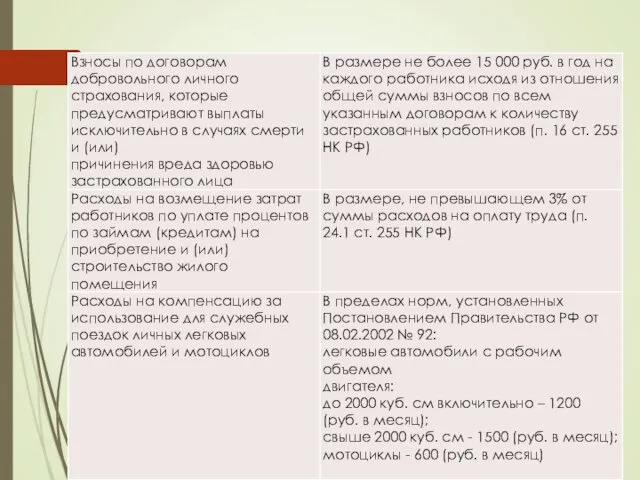

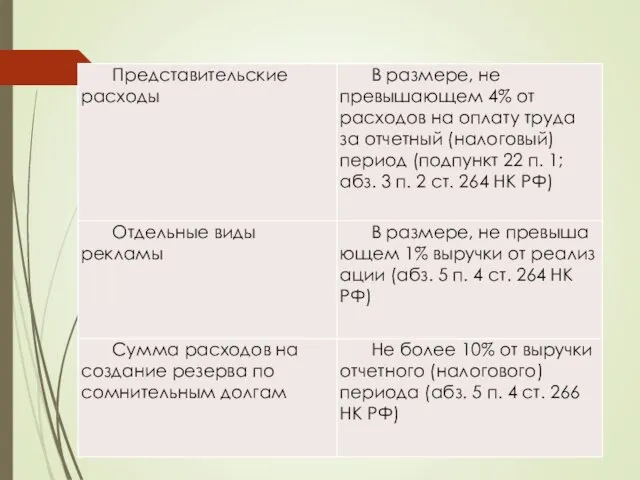

- 17. Нормируемые расходы

- 20. Амортизируемое имущество В соответствии со ст. 256 НК РФ амортизируемым имуществом признается имущество со сроком полезного

- 21. В гл. 25 НК РФ предусмотрено два метода начисления амортизации: линейный и нелинейный (п. 1 ст.

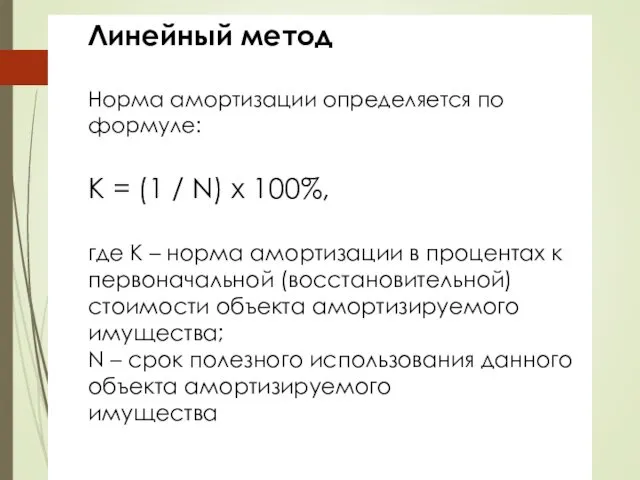

- 22. Линейный метод Норма амортизации определяется по формуле: K = (1 / N) х 100%, где K

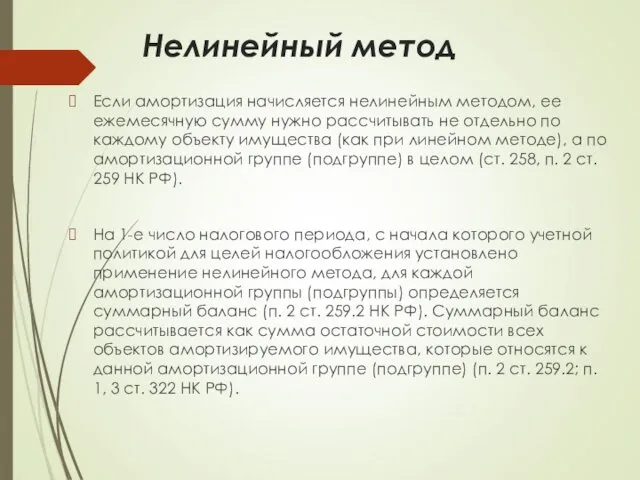

- 23. Нелинейный метод Если амортизация начисляется нелинейным методом, ее ежемесячную сумму нужно рассчитывать не отдельно по каждому

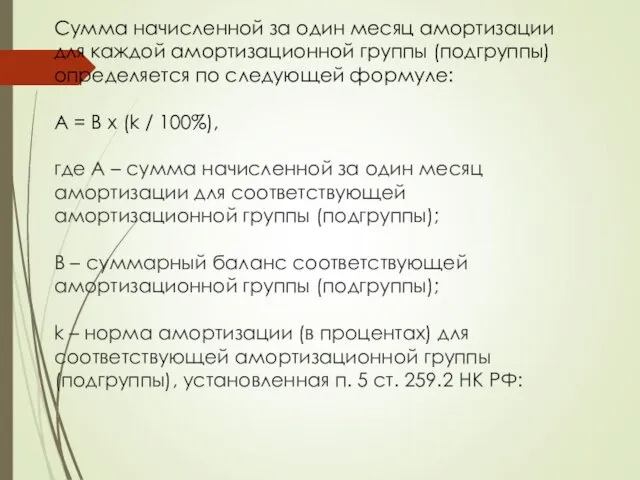

- 24. Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы) определяется по следующей формуле: A

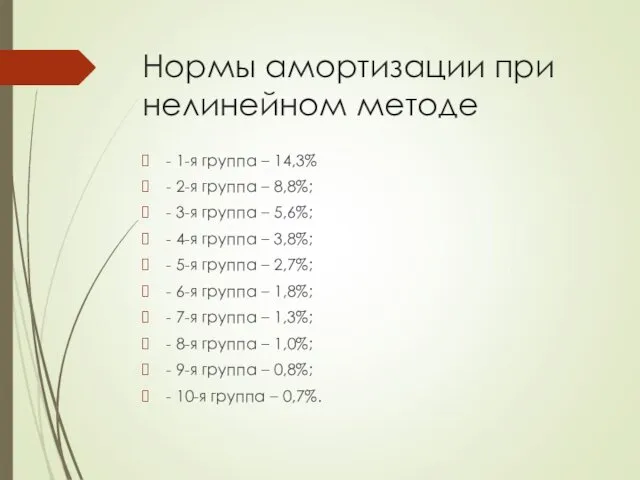

- 25. Нормы амортизации при нелинейном методе - 1-я группа – 14,3% - 2-я группа – 8,8%; -

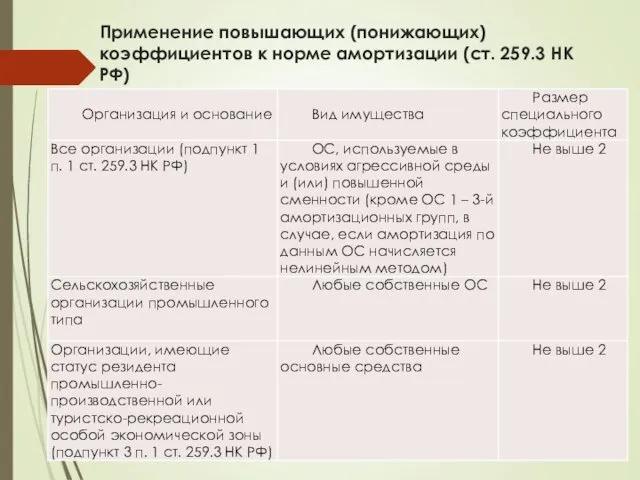

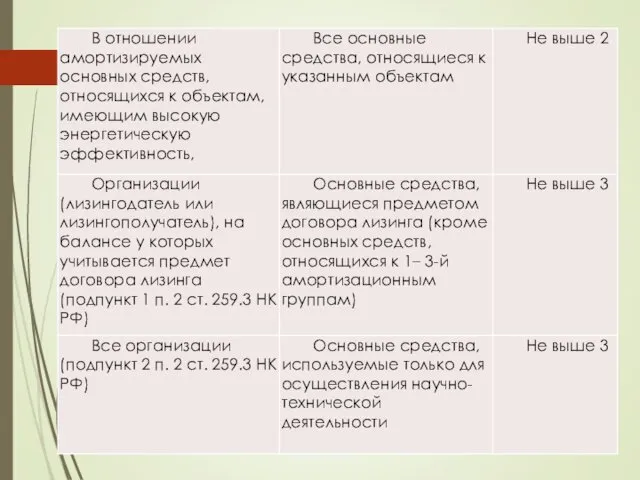

- 26. Применение повышающих (понижающих) коэффициентов к норме амортизации (ст. 259.3 НК РФ)

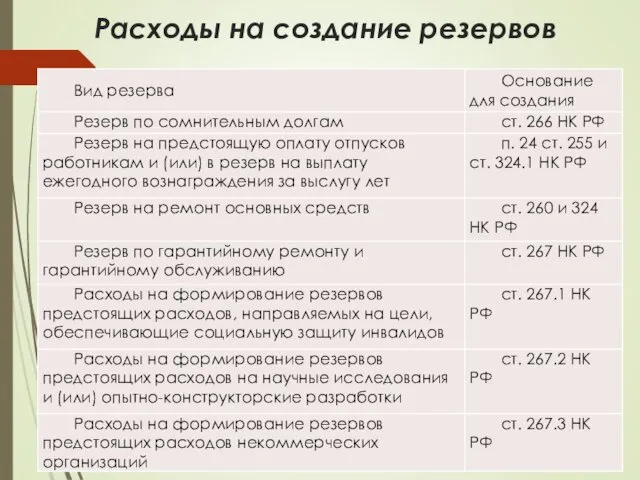

- 28. Расходы на создание резервов

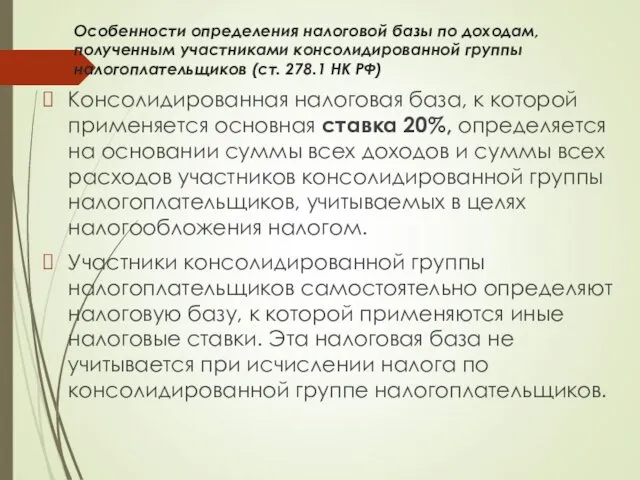

- 29. Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков (ст. 278.1 НК РФ) Консолидированная

- 30. Перенос полученного убытка на будущее Убыток при реализации имущества включается в прочие расходы. Совокупная сумма переносимого

- 31. СТАВКИ НАЛОГА НА ПРИБЫЛЬ Общая (основная) налоговая ставка составляет 20%. Сумма налога на прибыль, исчисленная по

- 32. Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, облагаются по ставкам:

- 33. Налоговый и отчетный периоды Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли –

- 34. Порядок исчисления налога и авансовых платежей (ст. 286)

- 35. Участников простых товариществ (в отношении доходов от совместной деятельности) Организаций, у которых за предыдущие четыре квартала

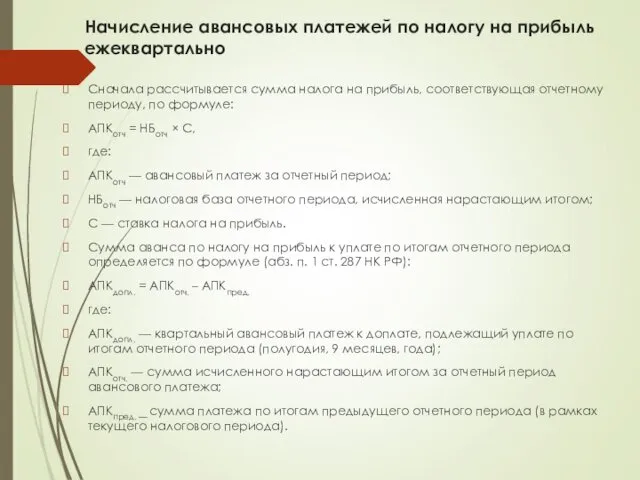

- 36. Начисление авансовых платежей по налогу на прибыль ежеквартально Сначала рассчитывается сумма налога на прибыль, соответствующая отчетному

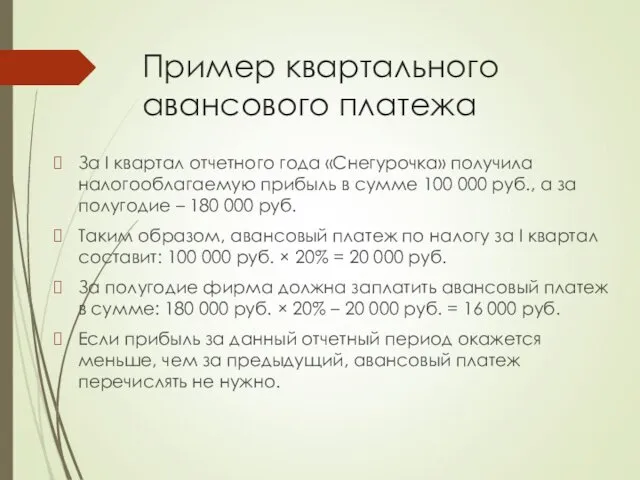

- 37. Пример квартального авансового платежа За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100

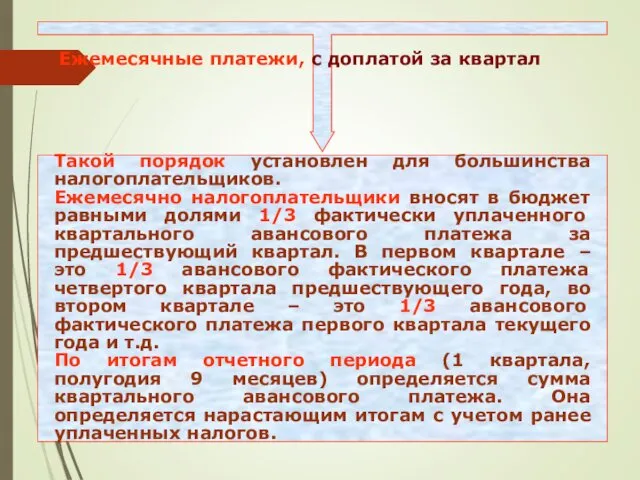

- 38. Ежемесячные платежи, с доплатой за квартал Такой порядок установлен для большинства налогоплательщиков. Ежемесячно налогоплательщики вносят в

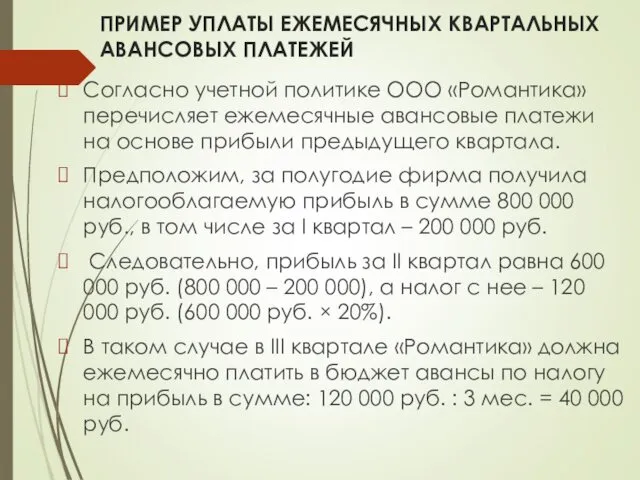

- 39. ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ Согласно учетной политике ООО «Романтика» перечисляет ежемесячные авансовые платежи на

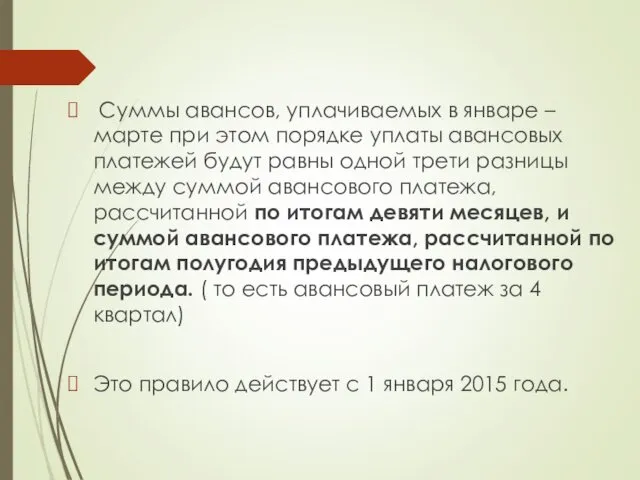

- 40. Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети

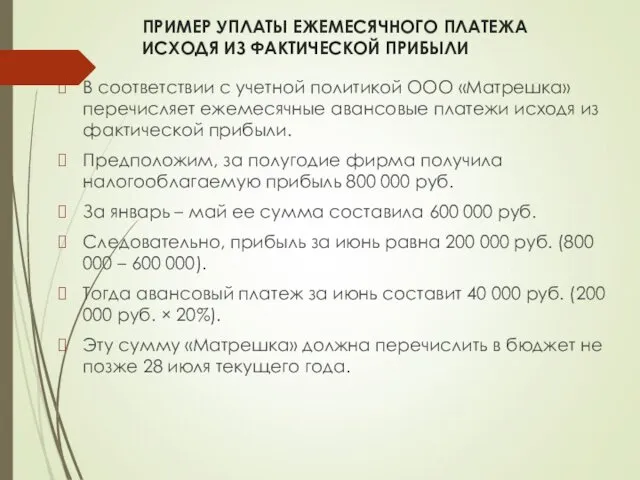

- 41. ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ В соответствии с учетной политикой ООО «Матрешка» перечисляет

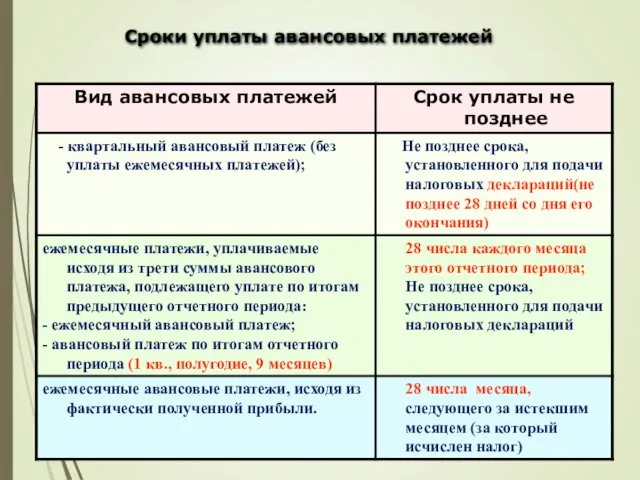

- 42. Сроки уплаты авансовых платежей

- 44. Скачать презентацию

Российские организации

В том числе:

Иностранные организации,

осуществляющие свою деятельность

через постоянные представительства

в

Российские организации

В том числе:

Иностранные организации,

осуществляющие свою деятельность

через постоянные представительства

в

Не являются

налогоплательщиками:

Не являются

налогоплательщиками:

Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ):

- для

Объектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ):

- для

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации

Организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Общие принципы определения налоговой

Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению.

Общие принципы определения налоговой

Статья 249. Доходы от реализации

1. Доходом от реализации признаются выручка от

Статья 249. Доходы от реализации

1. Доходом от реализации признаются выручка от

Статья 250. Внереализационные доходы

1) от долевого участия в других организациях;

2) в

Статья 250. Внереализационные доходы

1) от долевого участия в других организациях;

2) в

Статья 251. Доходы, не учитываемые при определении налоговой базы

1) в виде

Статья 251. Доходы, не учитываемые при определении налоговой базы

1) в виде

Виды расходов

Виды расходов

Общие принципы признания расходов

Согласно ст. 252 Кодекса расходами признаются обоснованные и

Общие принципы признания расходов

Согласно ст. 252 Кодекса расходами признаются обоснованные и

Расходы, связанные с производством и реализацией в ст. 253 сгруппированы по

Расходы, связанные с производством и реализацией в ст. 253 сгруппированы по

Для целей налога на прибыль расходы на производство и реализацию делятся

Для целей налога на прибыль расходы на производство и реализацию делятся

Учет расходов при определении налоговой базы

Учет расходов при определении налоговой базы

Учет расходов при определении налоговой базы

(Продолжение таблицы)

Учет расходов при определении налоговой базы

(Продолжение таблицы)

Нормируемые расходы

Нормируемые расходы

Амортизируемое имущество

В соответствии со ст. 256 НК РФ амортизируемым имуществом признается

Амортизируемое имущество

В соответствии со ст. 256 НК РФ амортизируемым имуществом признается

В гл. 25 НК РФ предусмотрено два метода начисления амортизации: линейный

В гл. 25 НК РФ предусмотрено два метода начисления амортизации: линейный

Линейный метод

Норма амортизации определяется по формуле:

K = (1 / N) х

Линейный метод Норма амортизации определяется по формуле: K = (1 / N) х

Нелинейный метод

Если амортизация начисляется нелинейным методом, ее ежемесячную сумму нужно рассчитывать

Нелинейный метод

Если амортизация начисляется нелинейным методом, ее ежемесячную сумму нужно рассчитывать

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы)

Сумма начисленной за один месяц амортизации для каждой амортизационной группы (подгруппы)

Нормы амортизации при нелинейном методе

- 1-я группа – 14,3%

- 2-я группа

Нормы амортизации при нелинейном методе

- 1-я группа – 14,3%

- 2-я группа

Применение повышающих (понижающих) коэффициентов к норме амортизации (ст. 259.3 НК РФ)

Применение повышающих (понижающих) коэффициентов к норме амортизации (ст. 259.3 НК РФ)

Расходы на создание резервов

Расходы на создание резервов

Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

Особенности определения налоговой базы по доходам, полученным участниками консолидированной группы налогоплательщиков

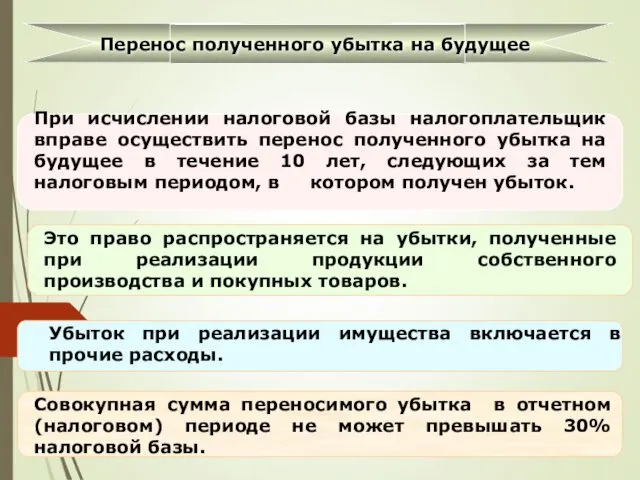

Перенос полученного убытка на будущее

Убыток при реализации имущества включается в прочие

Перенос полученного убытка на будущее

Убыток при реализации имущества включается в прочие

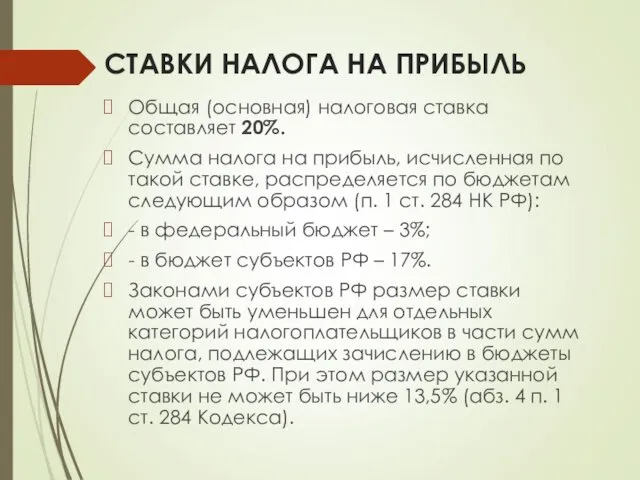

СТАВКИ НАЛОГА НА ПРИБЫЛЬ

Общая (основная) налоговая ставка составляет 20%.

Сумма налога на

СТАВКИ НАЛОГА НА ПРИБЫЛЬ

Общая (основная) налоговая ставка составляет 20%.

Сумма налога на

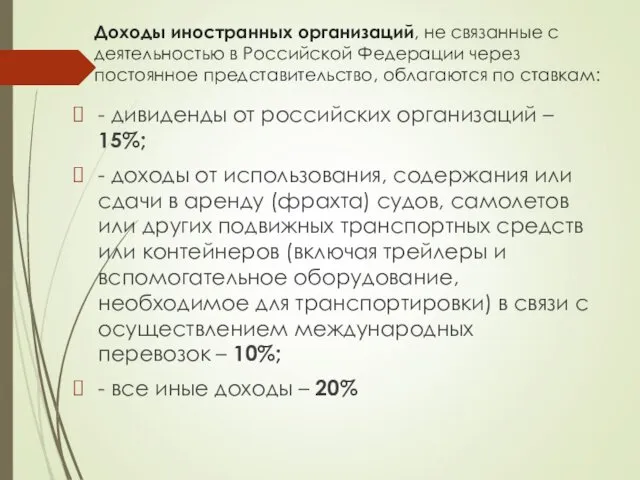

Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через

Доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через

Налоговый и отчетный периоды

Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из

Налоговый и отчетный периоды

Для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из

Порядок исчисления налога и авансовых платежей (ст. 286)

Порядок исчисления налога и авансовых платежей (ст. 286)

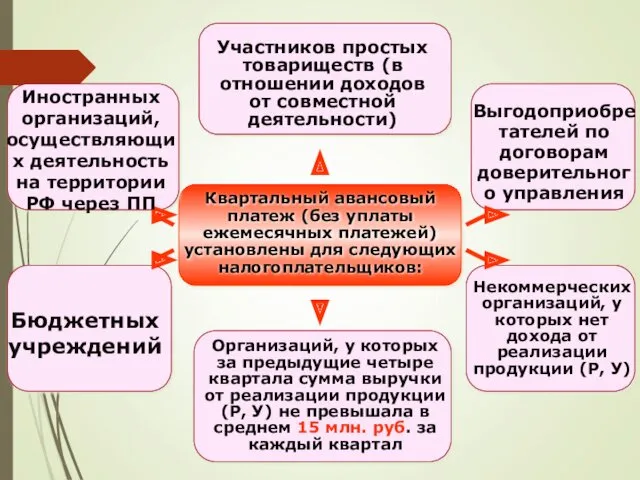

Участников простых товариществ (в отношении доходов от совместной деятельности)

Организаций, у которых

Участников простых товариществ (в отношении доходов от совместной деятельности)

Организаций, у которых

Начисление авансовых платежей по налогу на прибыль ежеквартально

Сначала рассчитывается сумма налога

Начисление авансовых платежей по налогу на прибыль ежеквартально

Сначала рассчитывается сумма налога

Пример квартального авансового платежа

За I квартал отчетного года «Снегурочка» получила налогооблагаемую

Пример квартального авансового платежа

За I квартал отчетного года «Снегурочка» получила налогооблагаемую

Ежемесячные платежи, с доплатой за квартал

Такой порядок установлен для большинства

Такой порядок установлен для большинства

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика»

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика»

Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты

Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной

Сроки уплаты авансовых платежей

Сроки уплаты авансовых платежей

Управление прибылью предприятия

Управление прибылью предприятия Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1

Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1 Отчетность за 9 месяцев. Особенности заполнения квартальных форм

Отчетность за 9 месяцев. Особенности заполнения квартальных форм Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию

Порядок формирования резерва по гарантийному ремонту и гарантийному обслуживанию Активные и пассивные операции банков

Активные и пассивные операции банков Мемлекеттік қаржы

Мемлекеттік қаржы Страхование путешествующих

Страхование путешествующих Основной капитал компании

Основной капитал компании Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV)

Государственные меры социальной поддержки населения в период распространения короновирусной инфекции (2019-nCoV) Фінансові посередники грошового ринку

Фінансові посередники грошового ринку Расчет размера оплаты за проживание в общежитиях

Расчет размера оплаты за проживание в общежитиях Бюджетная система США

Бюджетная система США How much for your company?

How much for your company? Информация по переходу на новую систему обращения с твердыми коммунальными отходами в Амурской области

Информация по переходу на новую систему обращения с твердыми коммунальными отходами в Амурской области Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Переменные издержки на 100 кг

Переменные издержки на 100 кг Разработка финансового плана проекта

Разработка финансового плана проекта Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Экспресс-анализ финансового состояния и анализ денежных потоков по данным отчета о движении денежных средств

Экспресс-анализ финансового состояния и анализ денежных потоков по данным отчета о движении денежных средств Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2) Зарплатная карта VISA myGift для тайных покупателей Imystery

Зарплатная карта VISA myGift для тайных покупателей Imystery Предложения кредитных организаций по финансированию бизнеса. Основные кредитные продукты

Предложения кредитных организаций по финансированию бизнеса. Основные кредитные продукты Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое

Бюджет для граждан 2019. Внутригородское муниципальное образование Санкт-Петербурга муниципальный округ Академическое Семейная экономика

Семейная экономика ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Покупка недвижимости путем накопления

Покупка недвижимости путем накопления