- Фінансові посередники грошового ринку

Содержание

- 2. 12.1. СУТНІСТЬ, ПРИЗНАЧЕННЯ ТА ВИДИ ФІНАНСОВОГО ПОСЕРЕДНИЦТВА У секторі непрямого фінансування поряд з кредиторами і позичальниками,

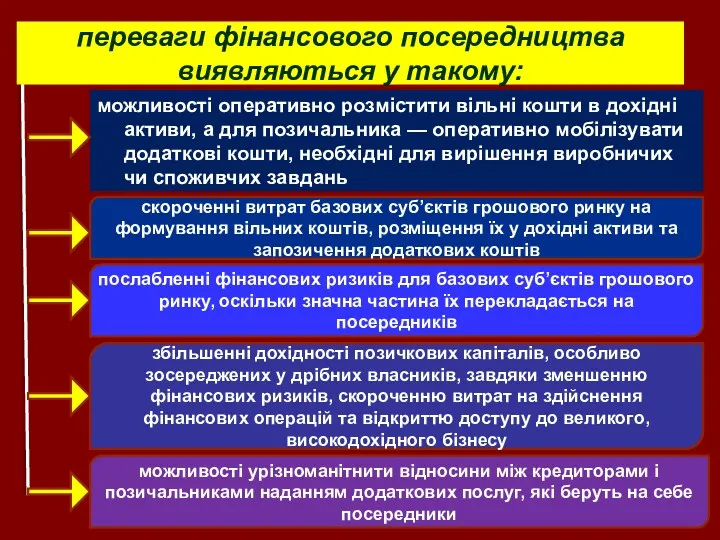

- 3. переваги фінансового посередництва виявляються у такому: можливості оперативно розмістити вільні кошти в дохідні активи, а для

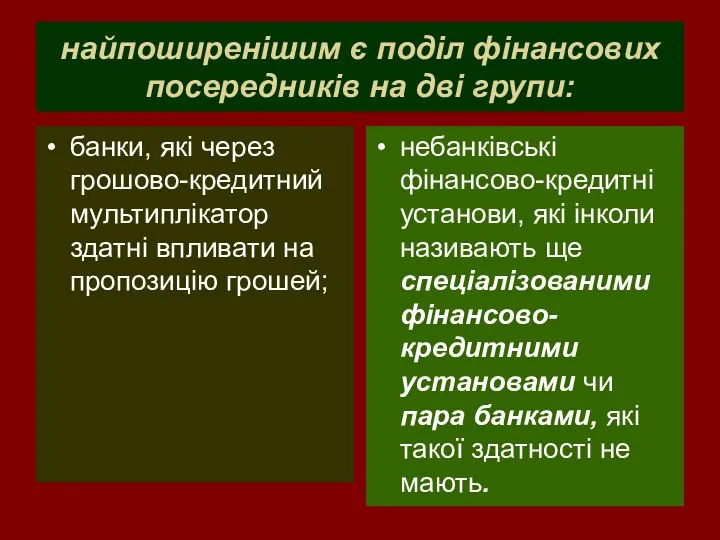

- 4. найпоширенішим є поділ фінансових посередників на дві групи: банки, які через грошово-кредитний мультиплікатор здатні впливати на

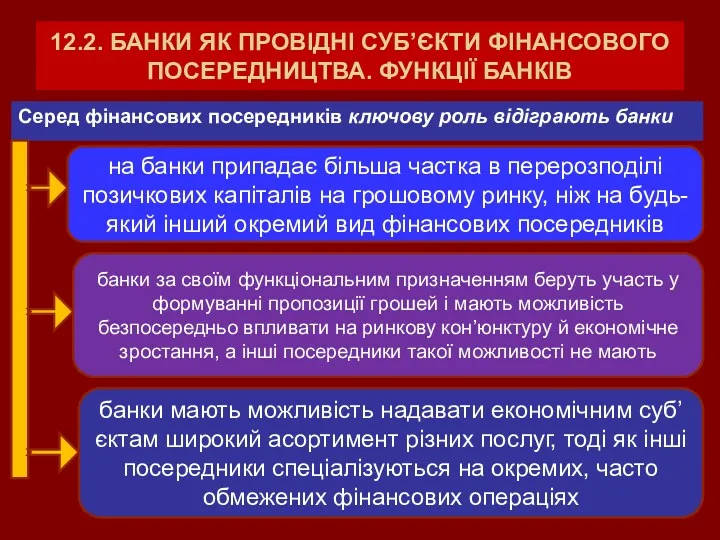

- 5. 12.2. БАНКИ ЯК ПРОВІДНІ СУБ’ЄКТИ ФІНАНСОВОГО ПОСЕРЕДНИЦТВА. ФУНКЦІЇ БАНКІВ Серед фінансових посередників ключову роль відіграють банки

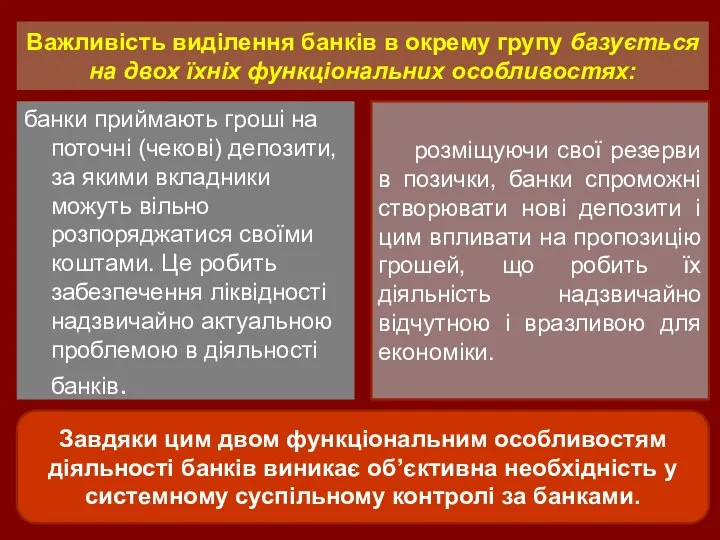

- 6. Важливість виділення банків в окрему групу базується на двох їхніх функціональних особливостях: банки приймають гроші на

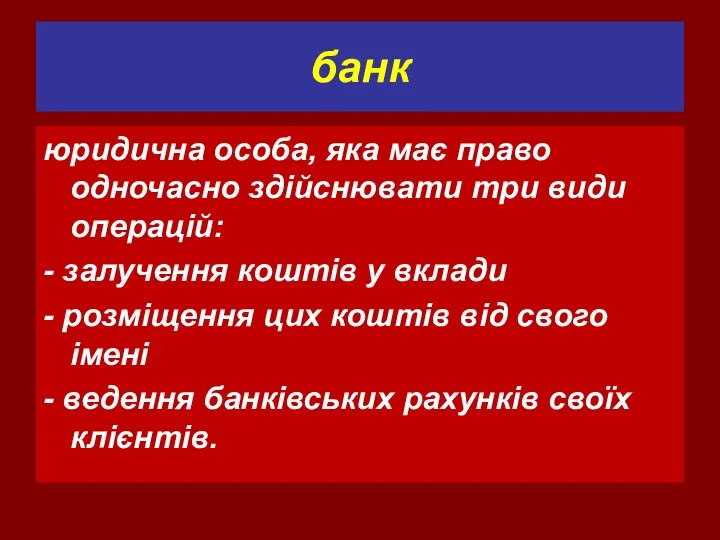

- 7. банк юридична особа, яка має право одночасно здійснювати три види операцій: - залучення коштів у вклади

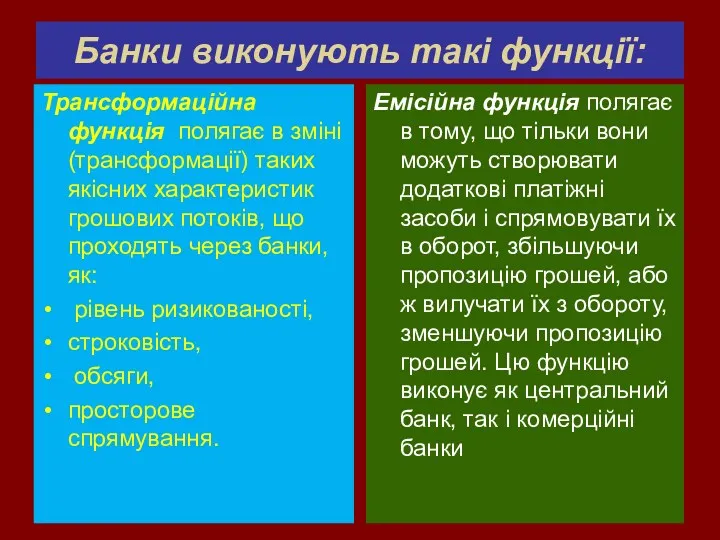

- 8. Банки виконують такі функції: Трансформаційна функція полягає в зміні (трансформації) таких якісних характеристик грошових потоків, що

- 9. Основні види операцій та послуг сучасного універсального комерційного банку

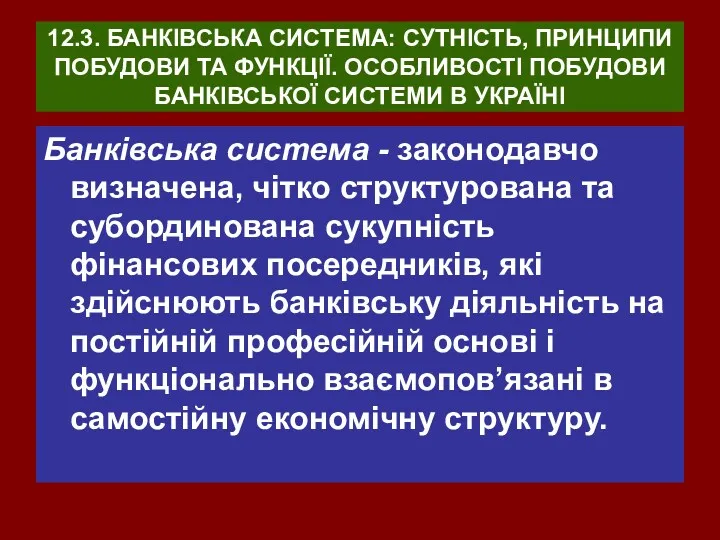

- 10. 12.3. БАНКІВСЬКА СИСТЕМА: СУТНІСТЬ, ПРИНЦИПИ ПОБУДОВИ ТА ФУНКЦІЇ. ОСОБЛИВОСТІ ПОБУДОВИ БАНКІВСЬКОЇ СИСТЕМИ В УКРАЇНІ Банківська система

- 11. Банківська система виконує такі функції: трансформаційну; створення платіжних засобів та регулювання грошового обороту (емісійну); забезпечення стабільності

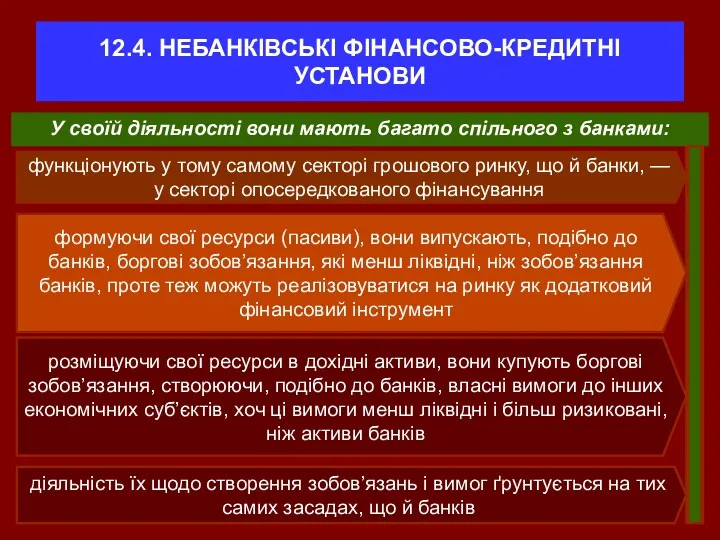

- 12. 12.4. НЕБАНКІВСЬКІ ФІНАНСОВО-КРЕДИТНІ УСТАНОВИ У своїй діяльності вони мають багато спільного з банками: функціонують у тому

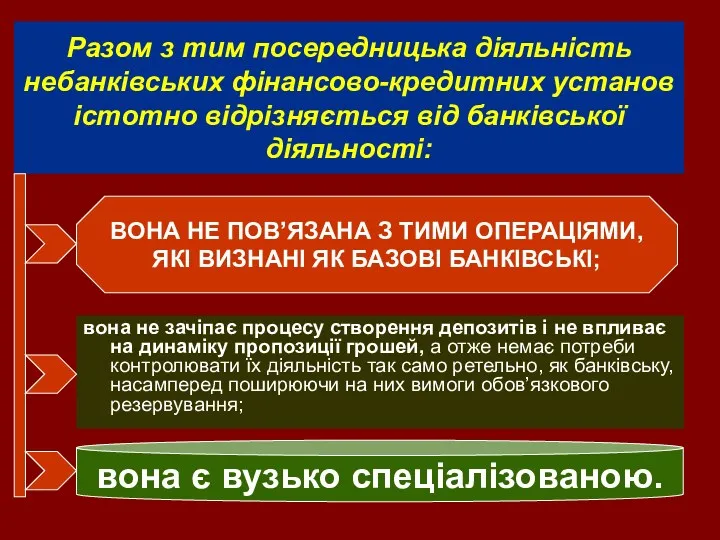

- 13. Разом з тим посередницька діяльність небанківських фінансово-кредитних установ істотно відрізняється від банківської діяльності: вона не зачіпає

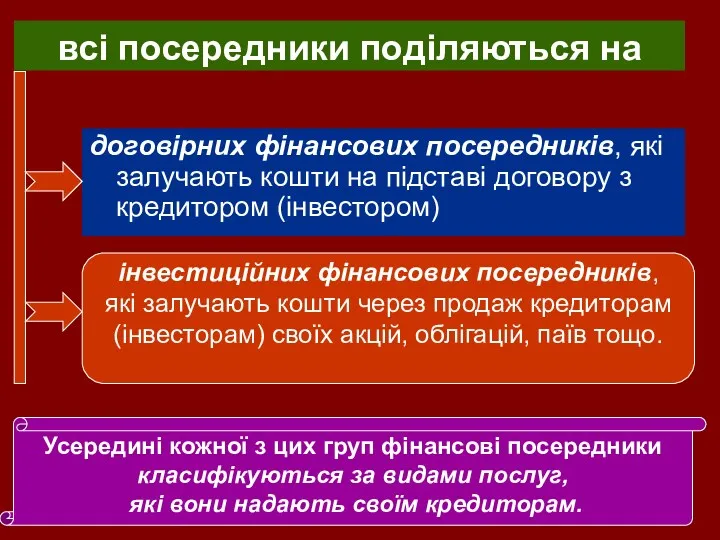

- 14. всі посередники поділяються на договірних фінансових посередників, які залучають кошти на підставі договору з кредитором (інвестором)

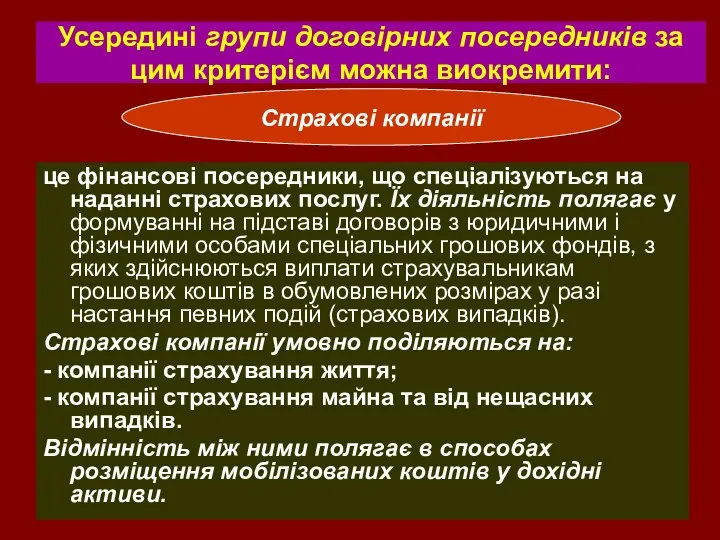

- 15. Усередині групи договірних посередників за цим критерієм можна виокремити: це фінансові посередники, що спеціалізуються на наданні

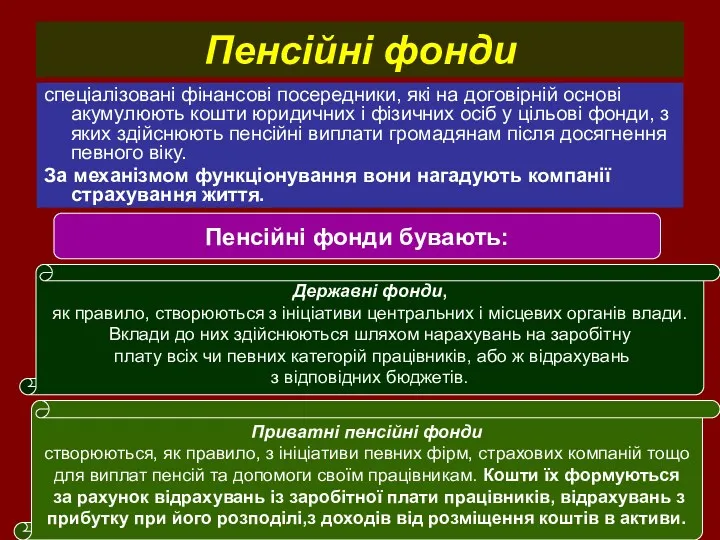

- 16. Пенсійні фонди спеціалізовані фінансові посередники, які на договірній основі акумулюють кошти юридичних і фізичних осіб у

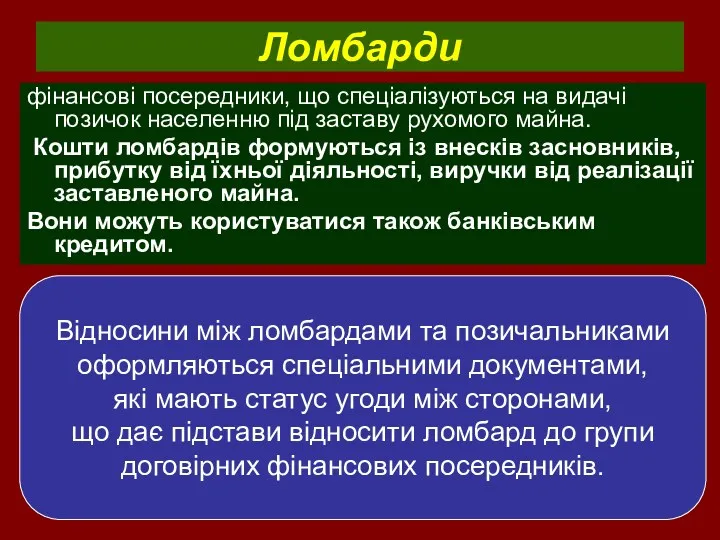

- 17. Ломбарди фінансові посередники, що спеціалізуються на видачі позичок населенню під заставу рухомого майна. Кошти ломбардів формуються

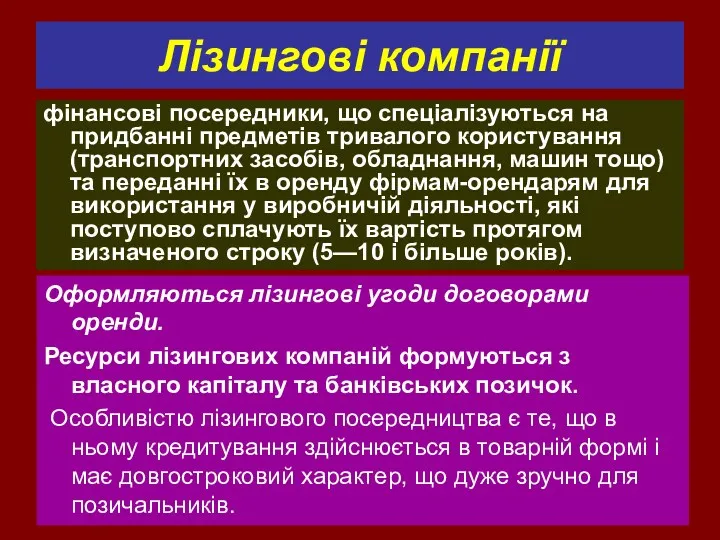

- 18. Лізингові компанії фінансові посередники, що спеціалізуються на придбанні предметів тривалого користування (транспортних засобів, обладнання, машин тощо)

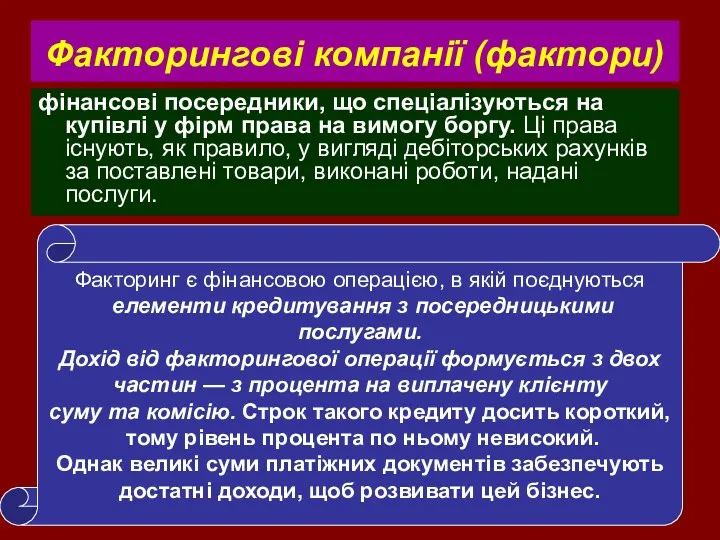

- 19. Факторингові компанії (фактори) фінансові посередники, що спеціалізуються на купівлі у фірм права на вимогу боргу. Ці

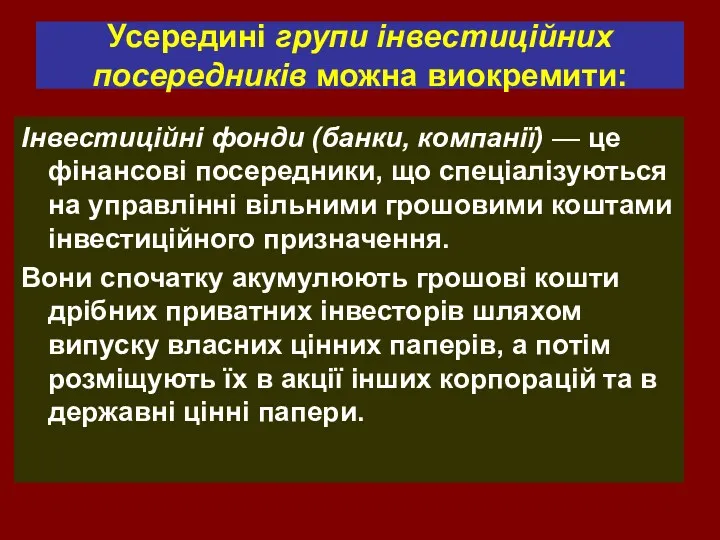

- 20. Усередині групи інвестиційних посередників можна виокремити: Інвестиційні фонди (банки, компанії) — це фінансові посередники, що спеціалізуються

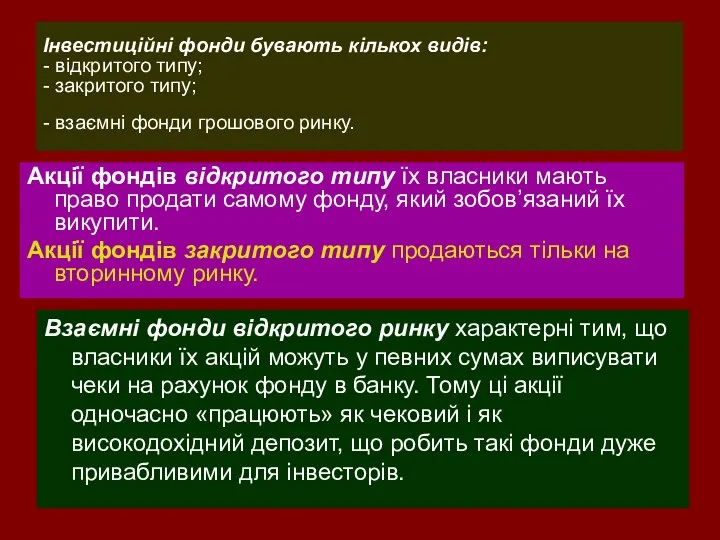

- 21. Інвестиційні фонди бувають кількох видів: - відкритого типу; - закритого типу; - взаємні фонди грошового ринку.

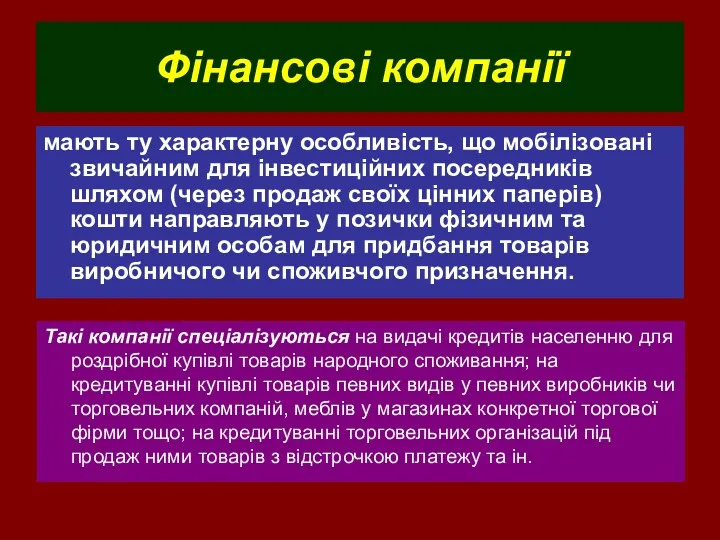

- 22. Фінансові компанії мають ту характерну особливість, що мобілізовані звичайним для інвестиційних посередників шляхом (через продаж своїх

- 24. Скачать презентацию

12.1. СУТНІСТЬ, ПРИЗНАЧЕННЯ ТА ВИДИ

ФІНАНСОВОГО ПОСЕРЕДНИЦТВА

У секторі непрямого фінансування поряд

12.1. СУТНІСТЬ, ПРИЗНАЧЕННЯ ТА ВИДИ

ФІНАНСОВОГО ПОСЕРЕДНИЦТВА

У секторі непрямого фінансування поряд

переваги фінансового посередництва виявляються у такому:

можливості оперативно розмістити вільні кошти в

переваги фінансового посередництва виявляються у такому:

можливості оперативно розмістити вільні кошти в

найпоширенішим є поділ фінансових посередників на дві групи:

банки, які через грошово-кредитний

найпоширенішим є поділ фінансових посередників на дві групи:

банки, які через грошово-кредитний

12.2. БАНКИ ЯК ПРОВІДНІ СУБ’ЄКТИ ФІНАНСОВОГО ПОСЕРЕДНИЦТВА. ФУНКЦІЇ БАНКІВ

Серед фінансових посередників

12.2. БАНКИ ЯК ПРОВІДНІ СУБ’ЄКТИ ФІНАНСОВОГО ПОСЕРЕДНИЦТВА. ФУНКЦІЇ БАНКІВ

Серед фінансових посередників

Важливість виділення банків в окрему групу базується на двох їхніх функціональних

Важливість виділення банків в окрему групу базується на двох їхніх функціональних

банк

юридична особа, яка має право одночасно здійснювати три види операцій:

банк

юридична особа, яка має право одночасно здійснювати три види операцій:

Банки виконують такі функції:

Трансформаційна функція полягає в зміні (трансформації) таких якісних

Банки виконують такі функції:

Трансформаційна функція полягає в зміні (трансформації) таких якісних

Основні види операцій та послуг сучасного універсального комерційного банку

Основні види операцій та послуг сучасного універсального комерційного банку

12.3. БАНКІВСЬКА СИСТЕМА: СУТНІСТЬ, ПРИНЦИПИ ПОБУДОВИ ТА ФУНКЦІЇ. ОСОБЛИВОСТІ ПОБУДОВИ БАНКІВСЬКОЇ

12.3. БАНКІВСЬКА СИСТЕМА: СУТНІСТЬ, ПРИНЦИПИ ПОБУДОВИ ТА ФУНКЦІЇ. ОСОБЛИВОСТІ ПОБУДОВИ БАНКІВСЬКОЇ

Банківська система виконує такі функції:

трансформаційну;

створення платіжних засобів та регулювання грошового

Банківська система виконує такі функції:

трансформаційну;

створення платіжних засобів та регулювання грошового

12.4. НЕБАНКІВСЬКІ ФІНАНСОВО-КРЕДИТНІ УСТАНОВИ

У своїй діяльності вони мають багато спільного з

12.4. НЕБАНКІВСЬКІ ФІНАНСОВО-КРЕДИТНІ УСТАНОВИ

У своїй діяльності вони мають багато спільного з

Разом з тим посередницька діяльність небанківських фінансово-кредитних установ істотно відрізняється від

Разом з тим посередницька діяльність небанківських фінансово-кредитних установ істотно відрізняється від

всі посередники поділяються на

договірних фінансових посередників, які залучають кошти на

всі посередники поділяються на

договірних фінансових посередників, які залучають кошти на

Усередині групи договірних посередників за цим критерієм можна виокремити:

це фінансові посередники,

Усередині групи договірних посередників за цим критерієм можна виокремити:

це фінансові посередники,

Пенсійні фонди

спеціалізовані фінансові посередники, які на договірній основі акумулюють кошти

Пенсійні фонди

спеціалізовані фінансові посередники, які на договірній основі акумулюють кошти

Ломбарди

фінансові посередники, що спеціалізуються на видачі позичок населенню під заставу

Ломбарди

фінансові посередники, що спеціалізуються на видачі позичок населенню під заставу

Лізингові компанії

фінансові посередники, що спеціалізуються на придбанні предметів тривалого користування

Лізингові компанії

фінансові посередники, що спеціалізуються на придбанні предметів тривалого користування

Факторингові компанії (фактори)

фінансові посередники, що спеціалізуються на купівлі у фірм

Факторингові компанії (фактори)

фінансові посередники, що спеціалізуються на купівлі у фірм

Усередині групи інвестиційних посередників можна виокремити:

Інвестиційні фонди (банки, компанії) — це

Усередині групи інвестиційних посередників можна виокремити:

Інвестиційні фонди (банки, компанії) — це

Інвестиційні фонди бувають кількох видів:

- відкритого типу;

- закритого типу;

- взаємні

Інвестиційні фонди бувають кількох видів: - відкритого типу; - закритого типу; - взаємні

Фінансові компанії

мають ту характерну особливість, що мобілізовані звичайним для інвестиційних

Фінансові компанії

мають ту характерну особливість, що мобілізовані звичайним для інвестиційних

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Понятие ценных бумаг

Понятие ценных бумаг Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих Национальные платежные системы

Национальные платежные системы Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Вьетнамский донг

Вьетнамский донг Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Меншікті капитал-корпорация

Меншікті капитал-корпорация Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости