- Подготовка 6-НДФЛ в программе 1С ЗКГУ 3,1

Содержание

- 2. Изменен и срок сдачи годовых сведений по форме 6-НДФЛ и 2-НДФЛ – он перенесен с 1

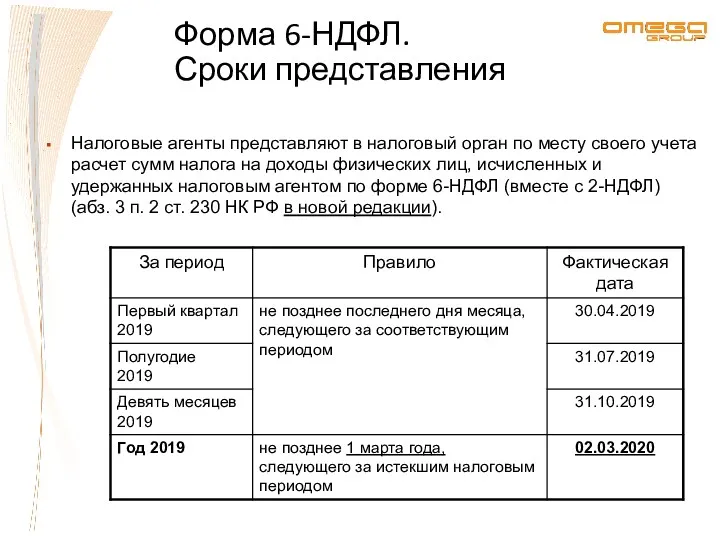

- 3. Форма 6-НДФЛ. Сроки представления Налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм

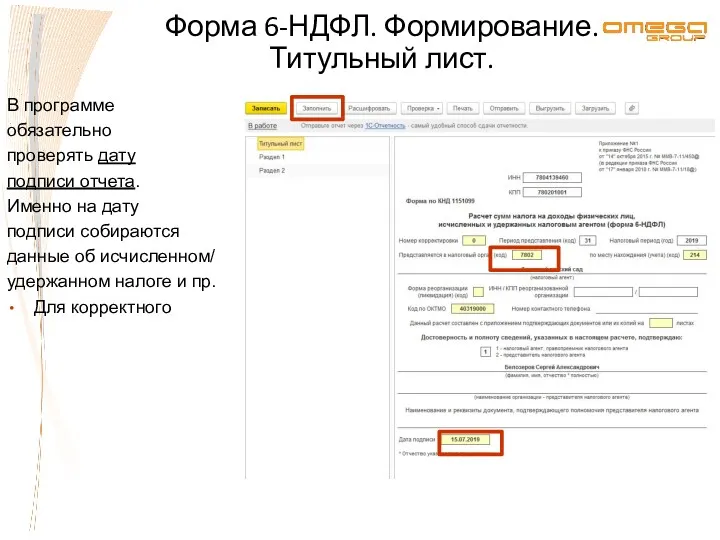

- 4. Форма 6-НДФЛ. Формирование. Титульный лист. В программе обязательно проверять дату подписи отчета. Именно на дату подписи

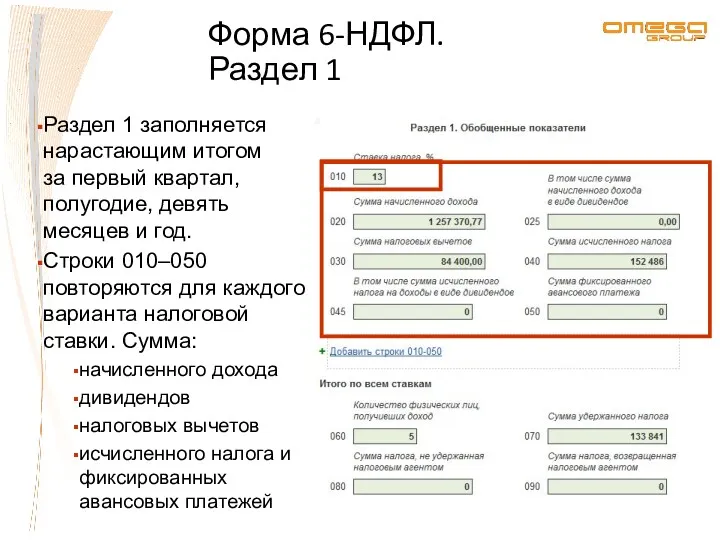

- 5. Форма 6-НДФЛ. Раздел 1 Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и

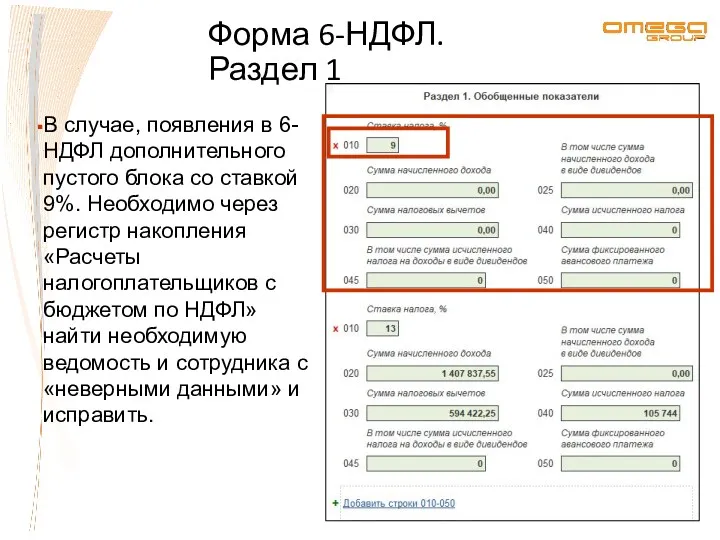

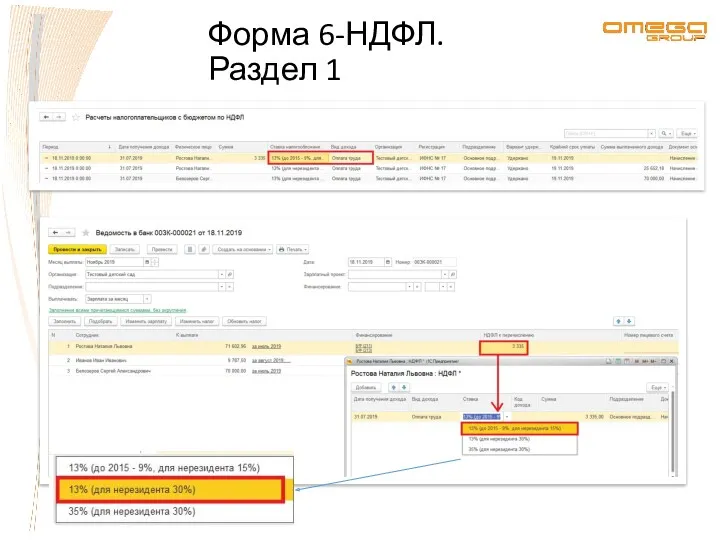

- 6. Форма 6-НДФЛ. Раздел 1 В случае, появления в 6-НДФЛ дополнительного пустого блока со ставкой 9%. Необходимо

- 7. Форма 6-НДФЛ. Раздел 1

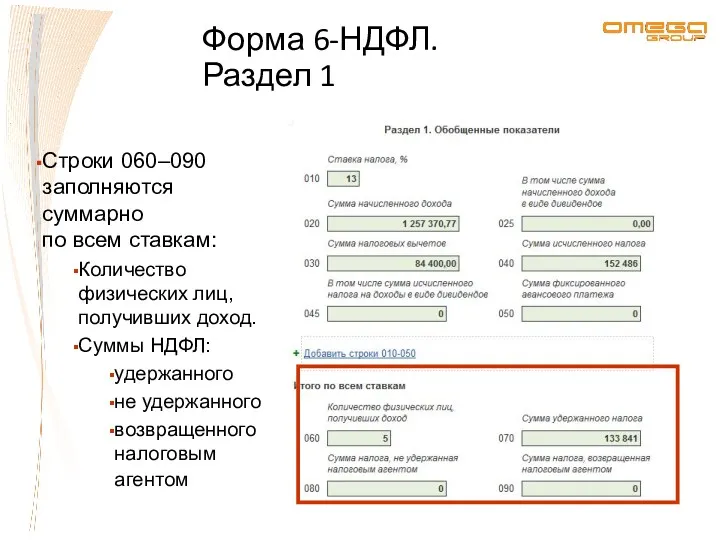

- 8. Форма 6-НДФЛ. Раздел 1 Строки 060–090 заполняются суммарно по всем ставкам: Количество физических лиц, получивших доход.

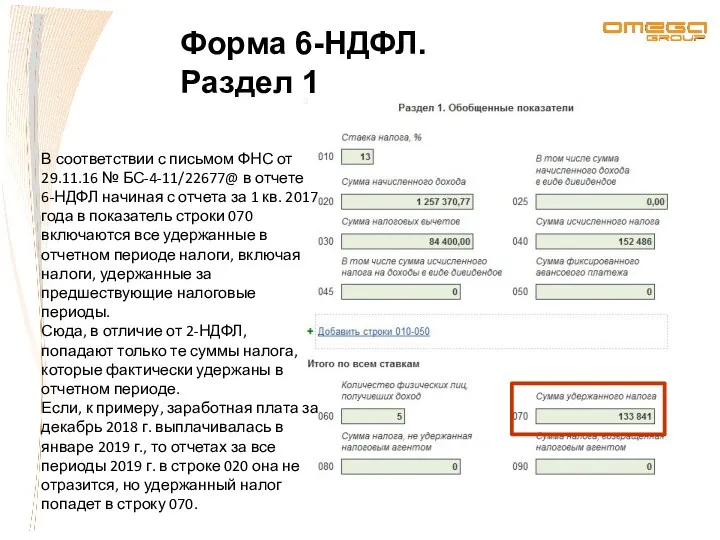

- 9. Форма 6-НДФЛ. Раздел 1 В соответствии с письмом ФНС от 29.11.16 № БС-4-11/22677@ в отчете 6-НДФЛ

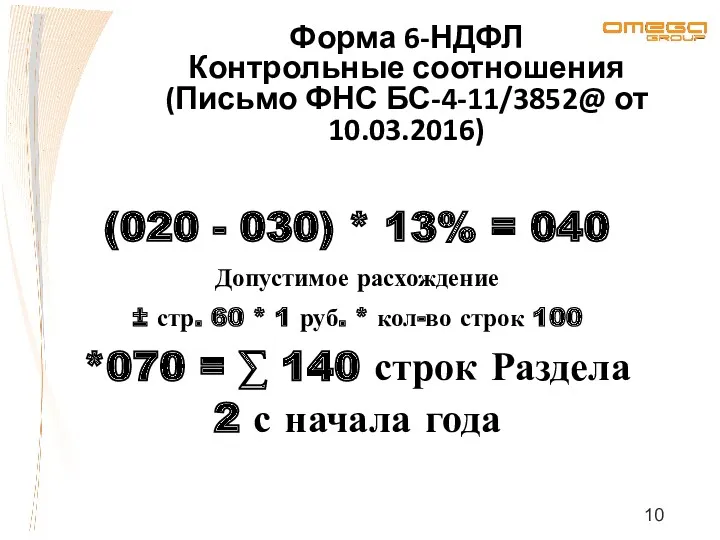

- 10. Форма 6-НДФЛ Контрольные соотношения (Письмо ФНС БС-4-11/3852@ от 10.03.2016) (020 - 030) * 13% = 040

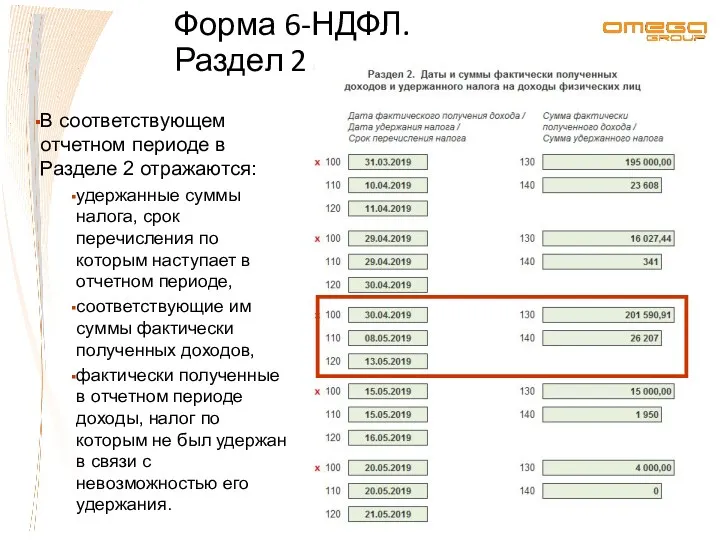

- 11. Форма 6-НДФЛ. Раздел 2 В соответствующем отчетном периоде в Разделе 2 отражаются: удержанные суммы налога, срок

- 12. Раздел 2. Строка 100 «Дата фактического получения дохода» Дата фактического получения дохода — это дата, по

- 13. Раздел 2. Строка 110 «Дата удержания налога» Дата удержания налога — день, когда следует удержать исчисленный

- 14. Раздел 2. Строка 120 «Срок перечисления налога» Срок перечисления налога — это крайняя дата перечисления, зависит

- 15. Раздел 2. Дополнения и нюансы заполнения. В соответствии с письмом ФНС России от 17.05.2016 № БС-4-11/8718@

- 16. Раздел 2. Дополнения и нюансы заполнения. В соответствии с письмом ФНС от 09.08.2016 № ГД-4-11/14507 изменен

- 17. 2002 – Суммы премий за производственные результаты, предусмотренные законодательством РФ, трудовыми (коллективными) договорами, кроме доходов с

- 18. Ежемесячная производственная премия становится доходом сотрудника в последний день месяца, за который ее начисляют. Письмо ФНС

- 19. Ежемесячная премия, настройка в ЗКГУ Все функции – Справочники – Виды доходов НДФЛ

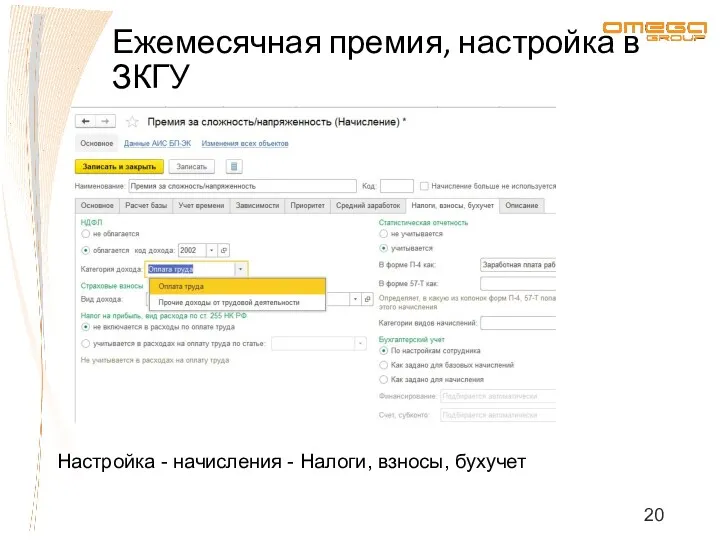

- 20. Ежемесячная премия, настройка в ЗКГУ Настройка - начисления - Налоги, взносы, бухучет

- 21. Ежемесячная премия, настройка

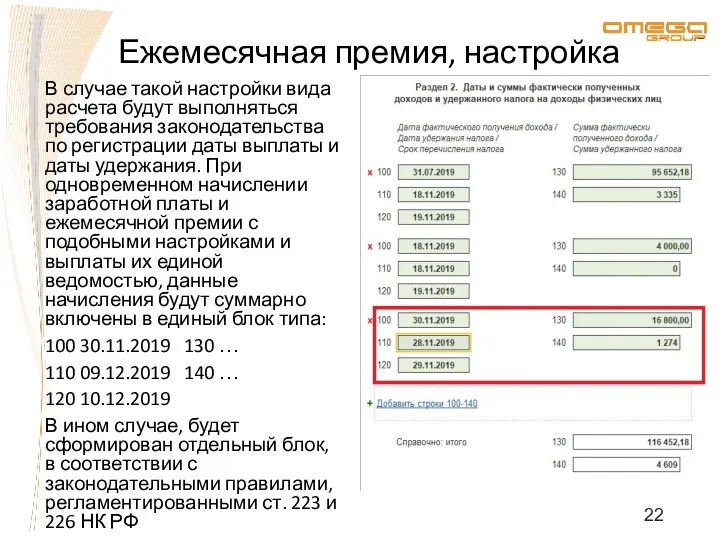

- 22. Ежемесячная премия, настройка В случае такой настройки вида расчета будут выполняться требования законодательства по регистрации даты

- 23. Суточные освобождены от НДФЛ в пределах лимита: 700 рублей – для командировок по России, 2500 рублей

- 24. Т.е. при наличии суточных, не превышающих оговоренный законодательный лимит, их можно в ЗКГУ не учитывать. Но

- 25. ФНС России утвердила дополнительные коды доходов и вычетов для заполнения справок 2-НДФЛ с 2017 года. Приказ

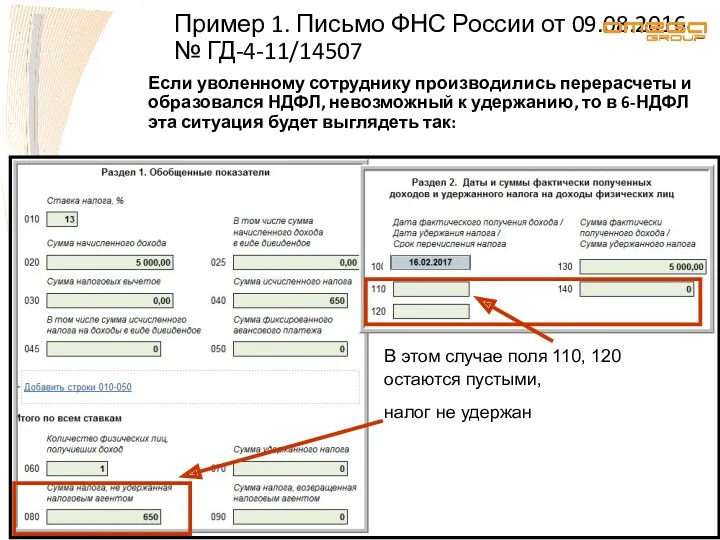

- 26. Если уволенному сотруднику производились перерасчеты и образовался НДФЛ, невозможный к удержанию, то в 6-НДФЛ эта ситуация

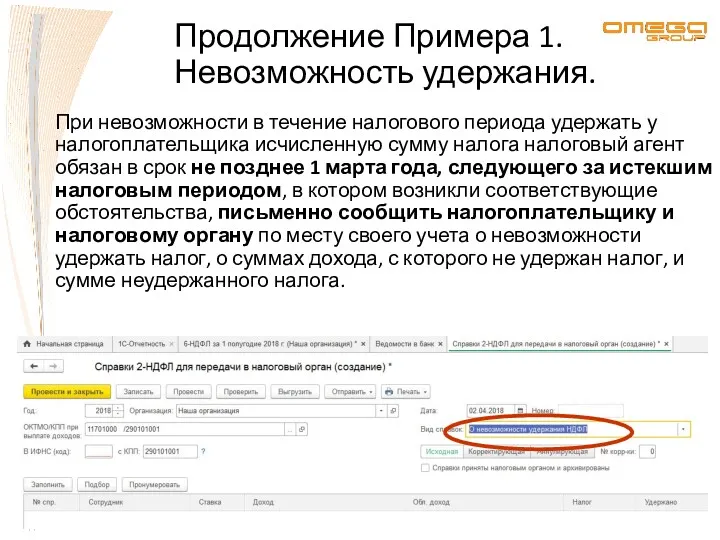

- 27. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в

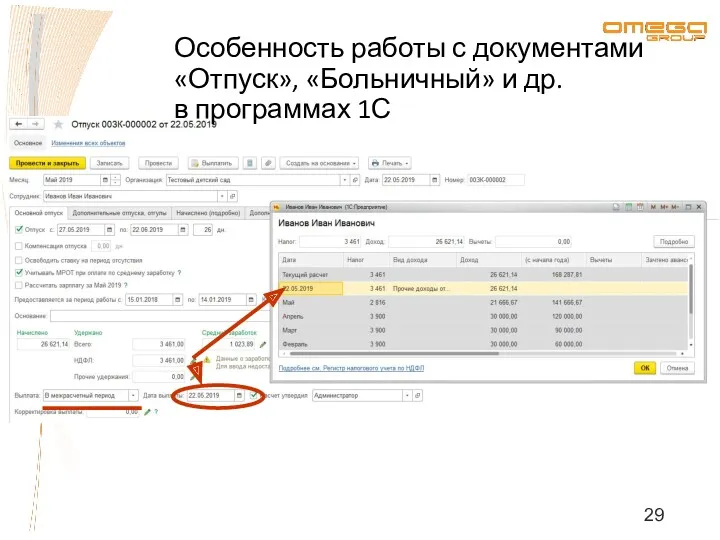

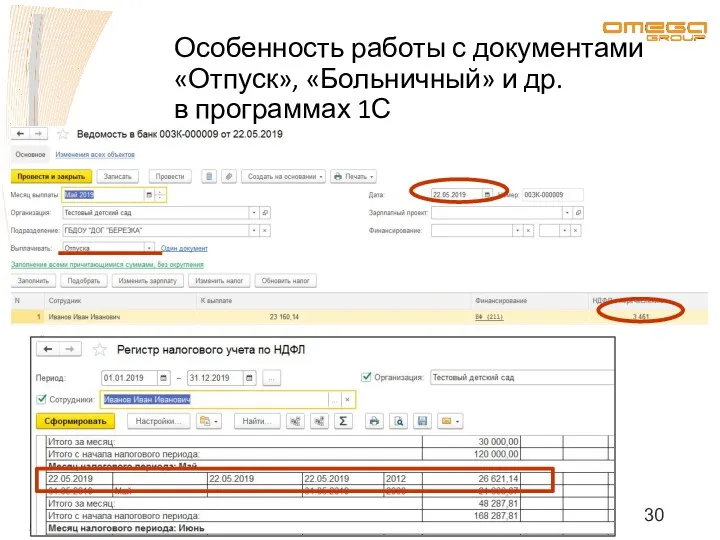

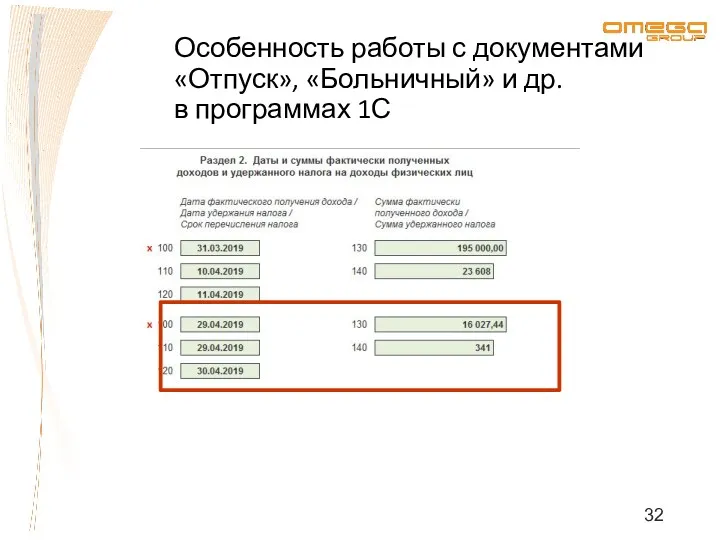

- 28. Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С При начислении отпуска, больничного нужно

- 29. Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

- 30. Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

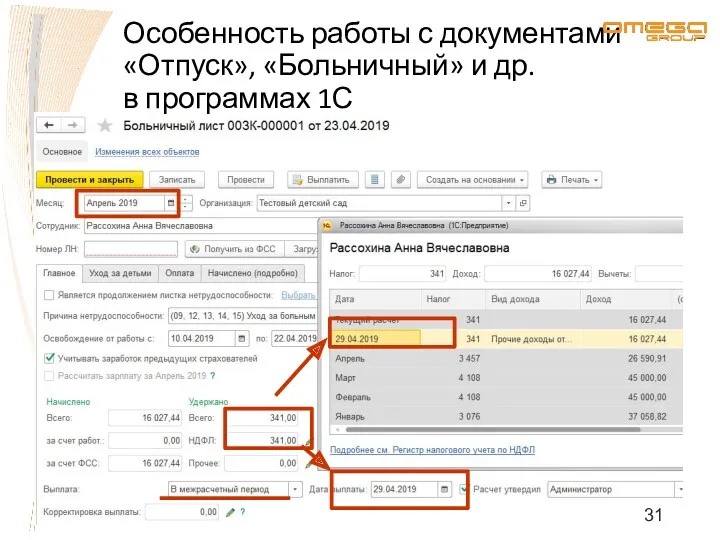

- 31. Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

- 32. Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

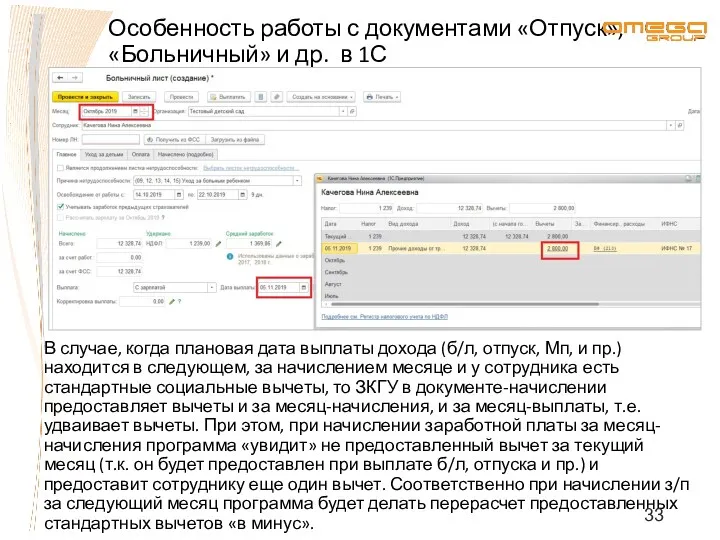

- 33. Особенность работы с документами «Отпуск», «Больничный» и др. в 1С В случае, когда плановая дата выплаты

- 34. Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п.

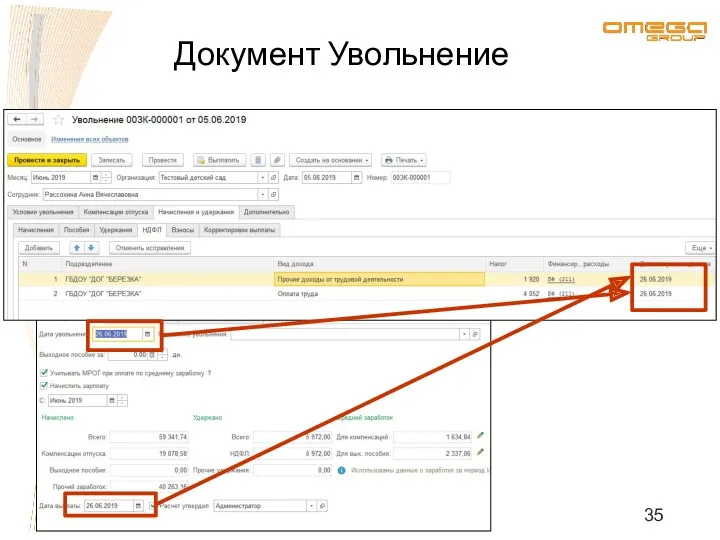

- 35. Документ Увольнение

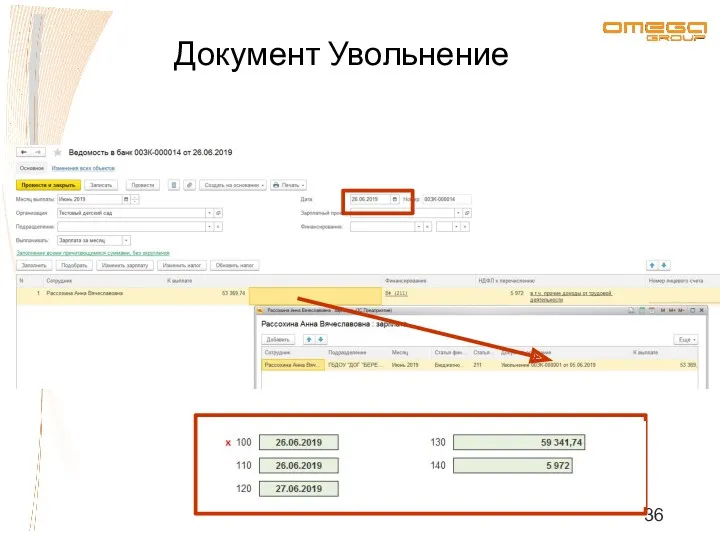

- 36. Документ Увольнение

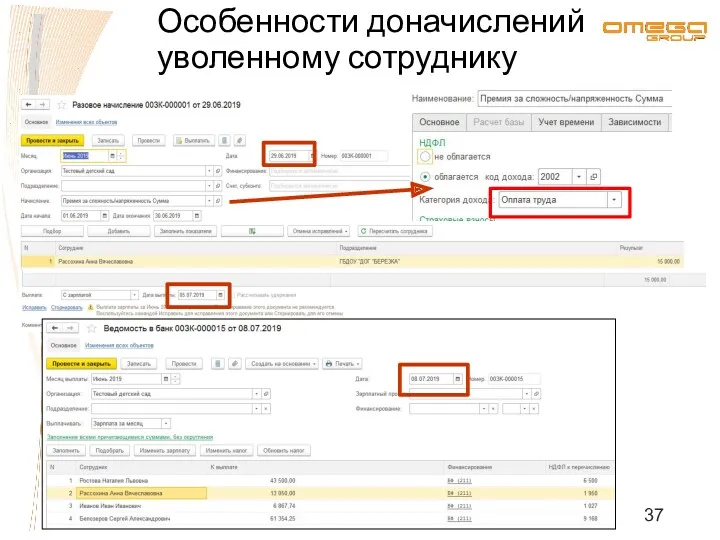

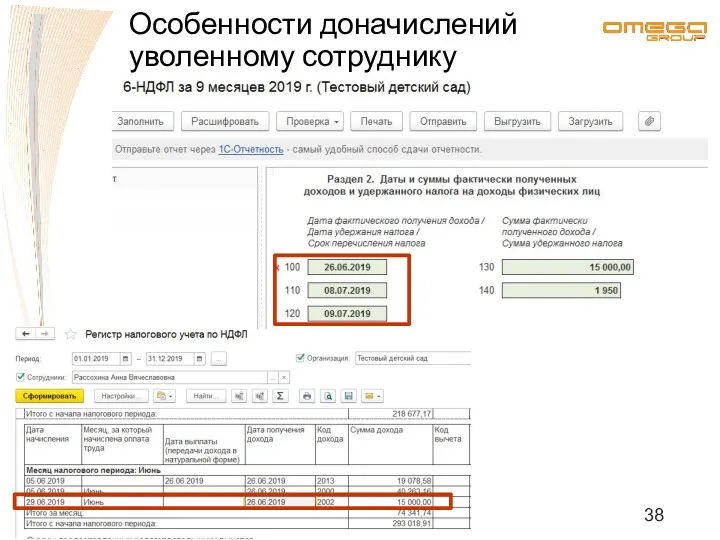

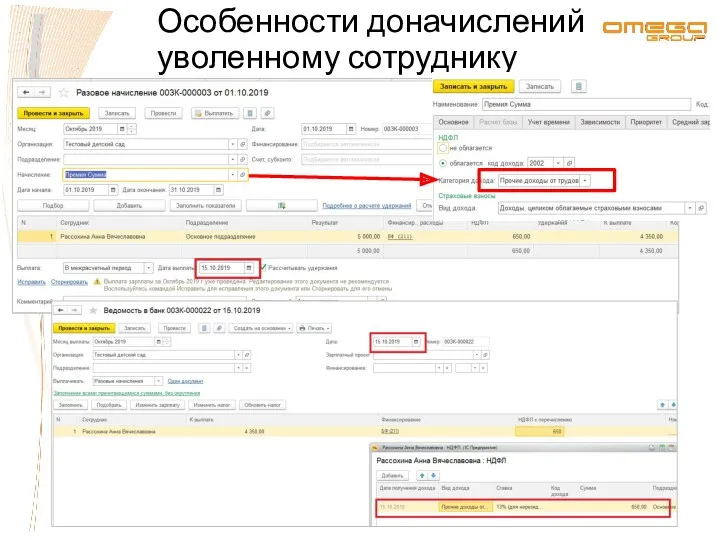

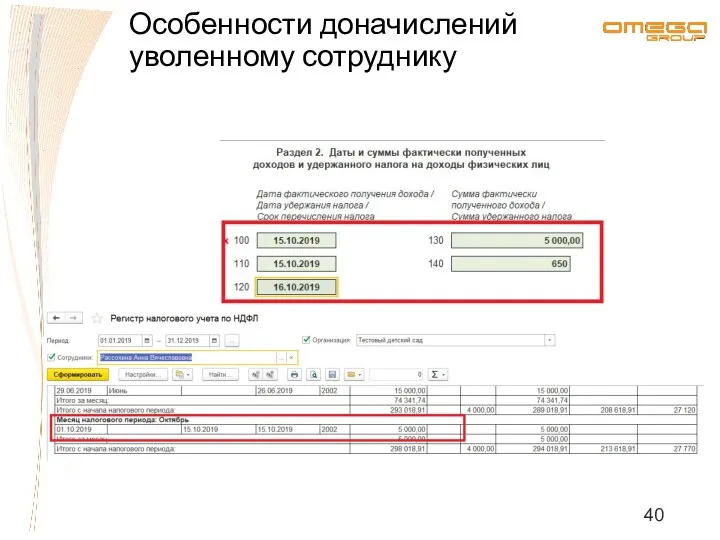

- 37. Особенности доначислений уволенному сотруднику

- 38. Особенности доначислений уволенному сотруднику

- 39. Особенности доначислений уволенному сотруднику

- 40. Особенности доначислений уволенному сотруднику

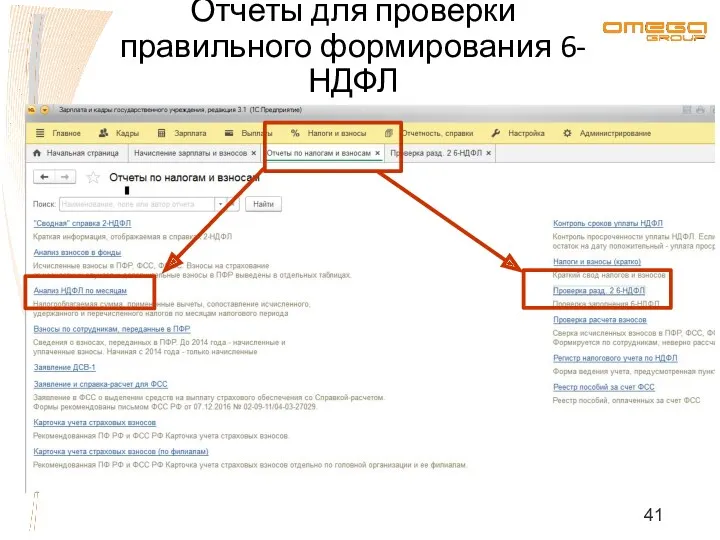

- 41. Отчеты для проверки правильного формирования 6-НДФЛ

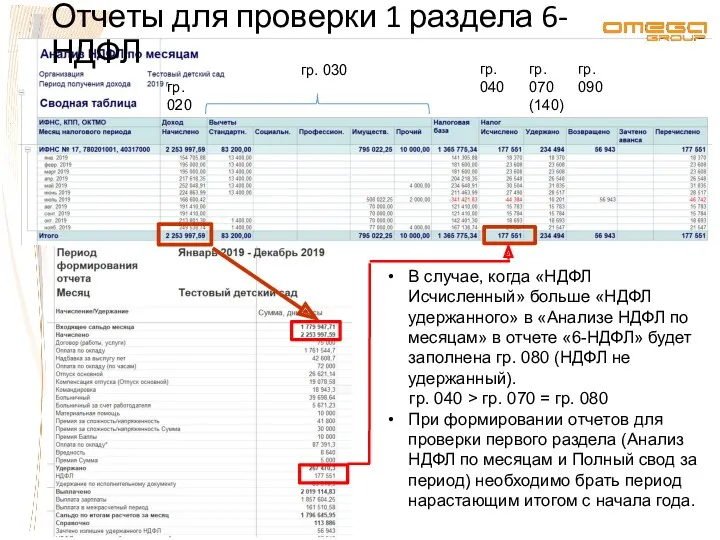

- 42. Отчеты для проверки 1 раздела 6-НДФЛ гр. 020 гр. 030 гр. 040 гр. 070 (140) гр.

- 43. Отчеты для проверки 1 раздела 6-НДФЛ В ЗКГУ версии 3.1.10 внесены изменения в работу механизмов регистрации

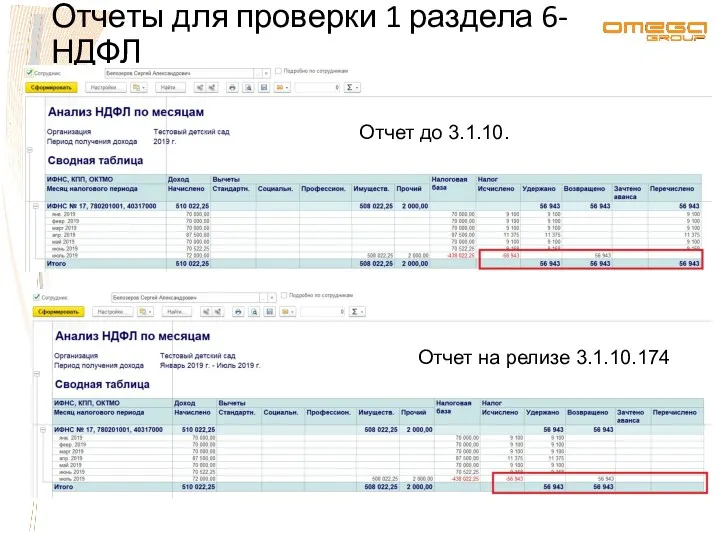

- 44. Отчеты для проверки 1 раздела 6-НДФЛ Отчет до 3.1.10. Отчет на релизе 3.1.10.174

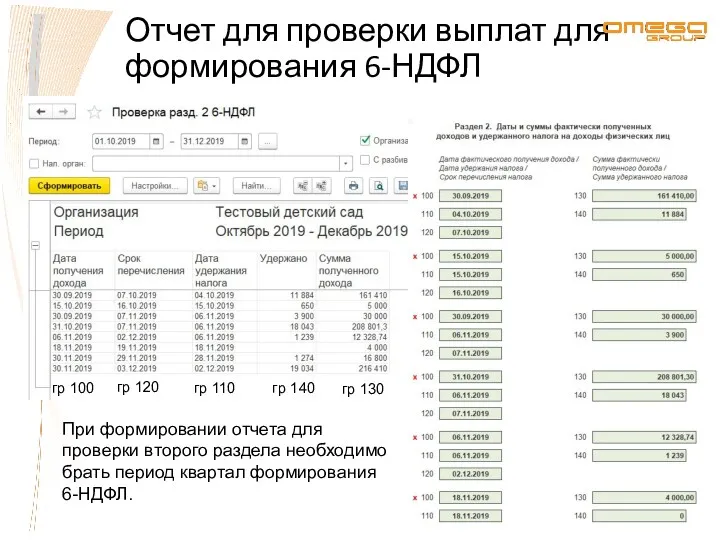

- 45. Отчет для проверки выплат для формирования 6-НДФЛ гр 100 гр 120 гр 110 гр 140 гр

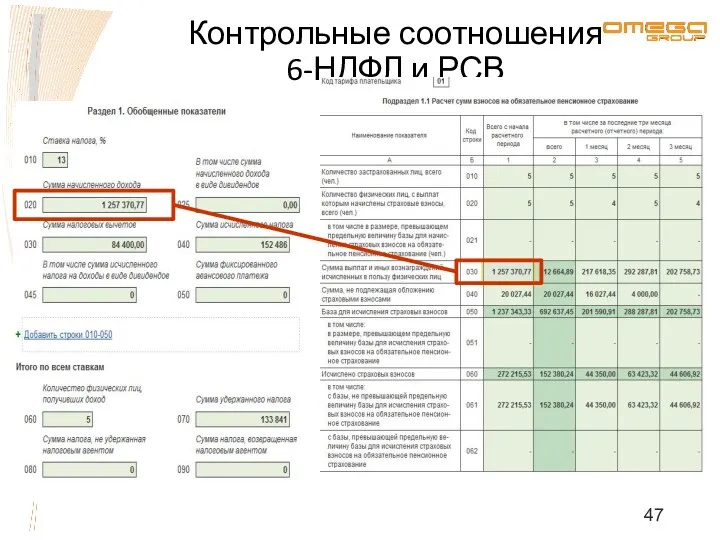

- 46. В Письме ФНС России от 20.03.2019 N БС-4-11/4943@ приводится новое контрольное соотношение для 6-НДФЛ и ЕРСВ

- 47. Контрольные соотношения 6-НДФЛ и РСВ

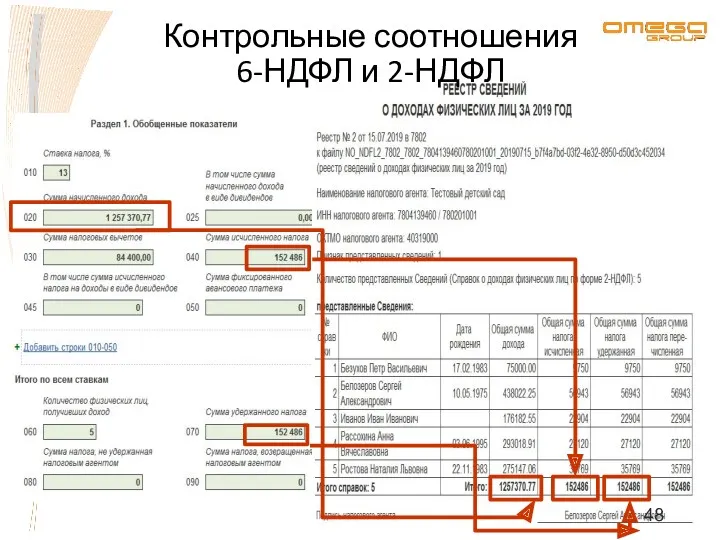

- 48. Контрольные соотношения 6-НДФЛ и 2-НДФЛ

- 49. ВАЖНО! Фактическая дата перечисления налога в отчете 6-НДФЛ не отображается! При проверке отчета ИФНС сравнивает «Срок

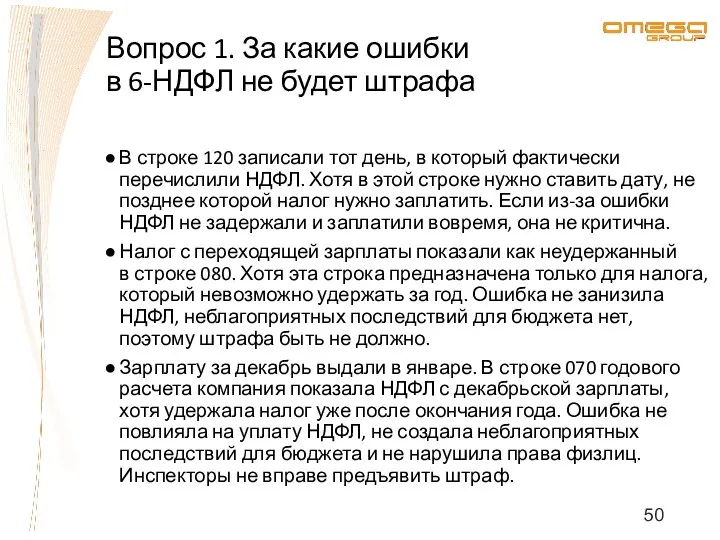

- 50. Вопрос 1. За какие ошибки в 6-НДФЛ не будет штрафа В строке 120 записали тот день,

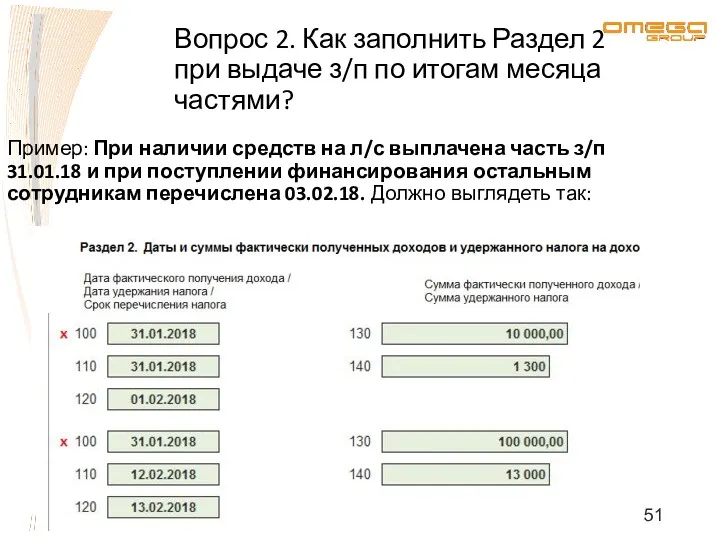

- 51. Пример: При наличии средств на л/с выплачена часть з/п 31.01.18 и при поступлении финансирования остальным сотрудникам

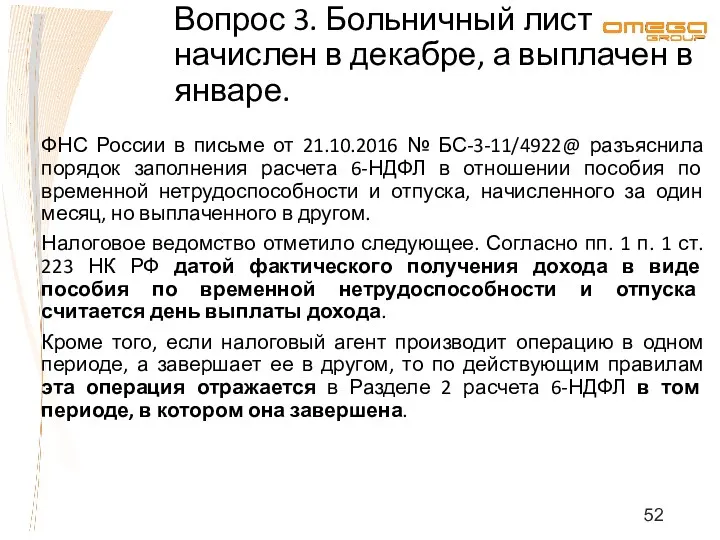

- 52. ФНС России в письме от 21.10.2016 № БС-3-11/4922@ разъяснила порядок заполнения расчета 6-НДФЛ в отношении пособия

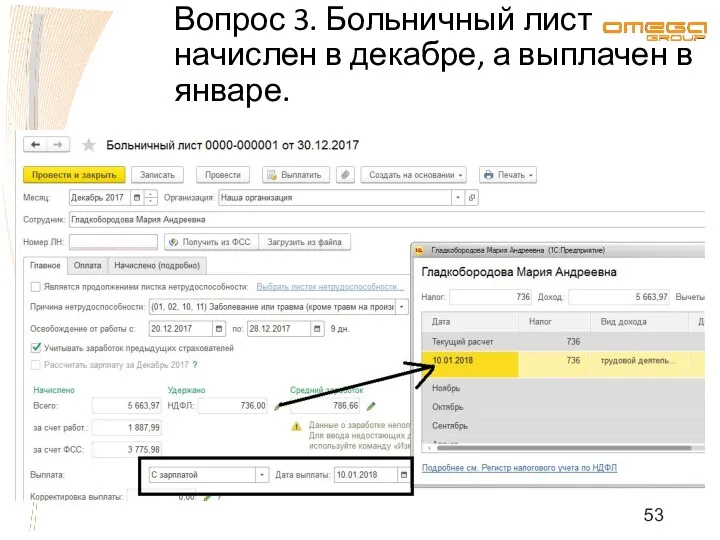

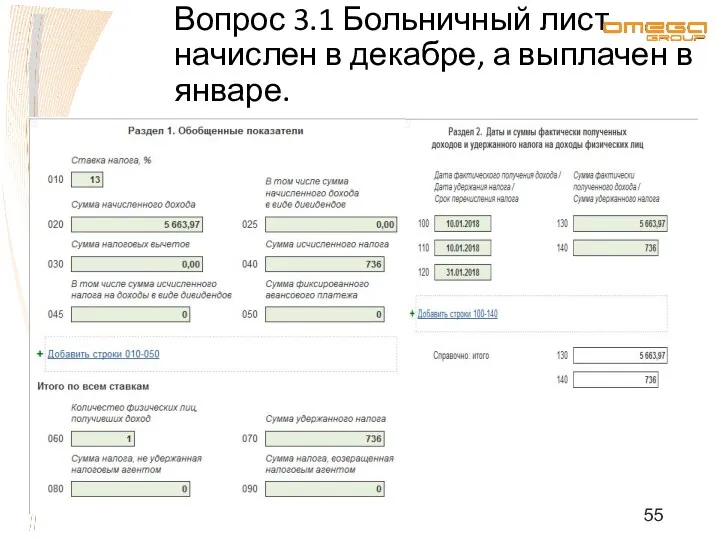

- 53. Вопрос 3. Больничный лист начислен в декабре, а выплачен в январе.

- 54. Поскольку в данном случае больничный лист выплачен в январе (например, 10 января), то (с учетом вышесказанного)

- 55. Вопрос 3.1 Больничный лист начислен в декабре, а выплачен в январе.

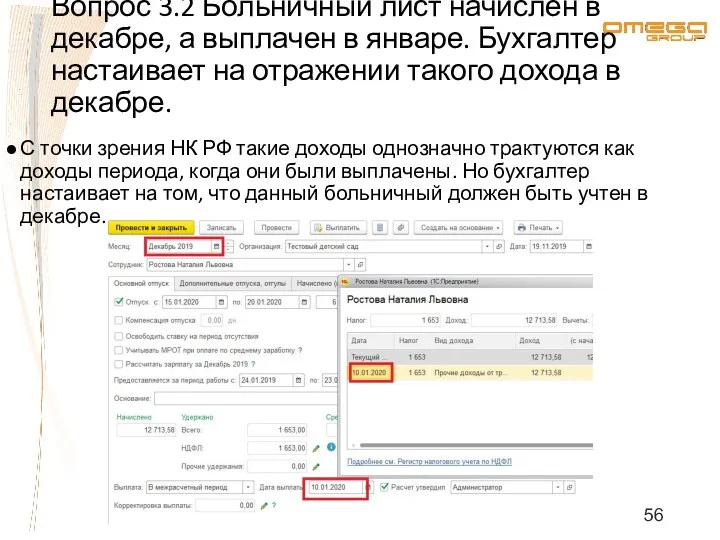

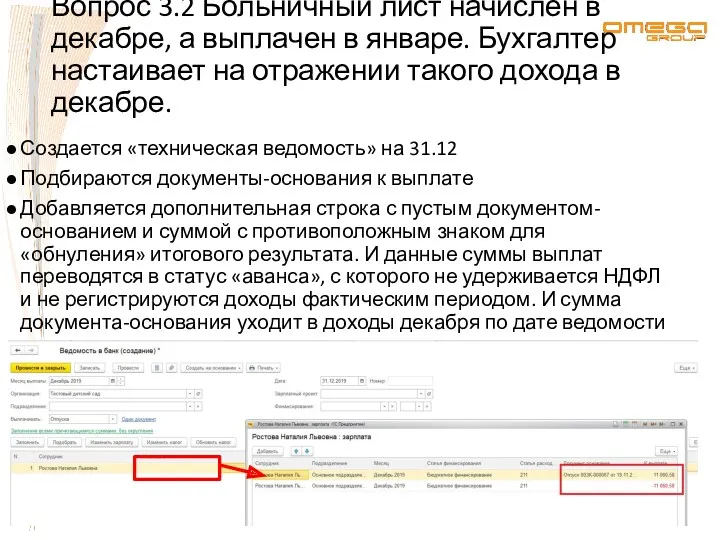

- 56. Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе. Бухгалтер настаивает на отражении такого

- 57. Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе. Бухгалтер настаивает на отражении такого

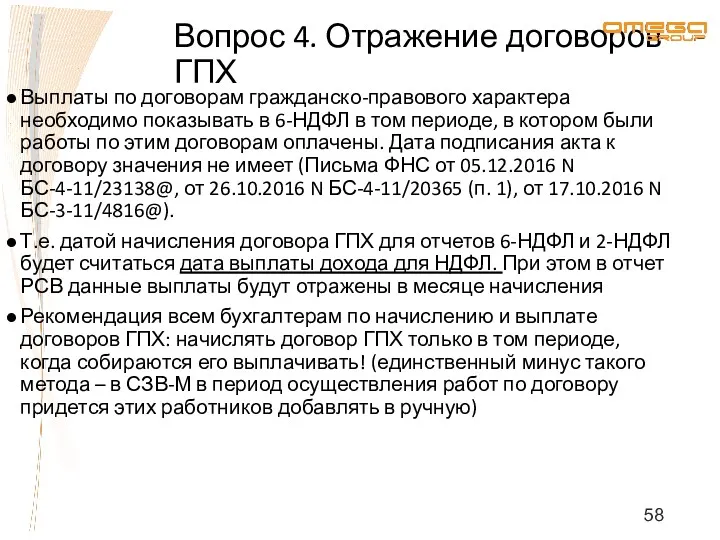

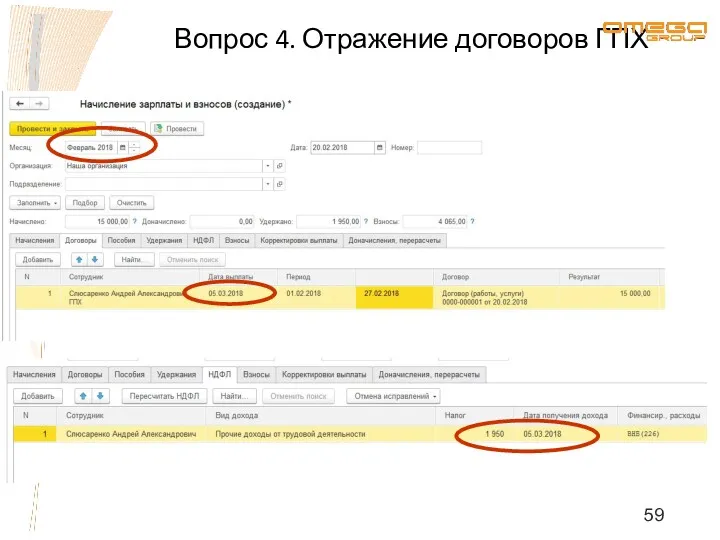

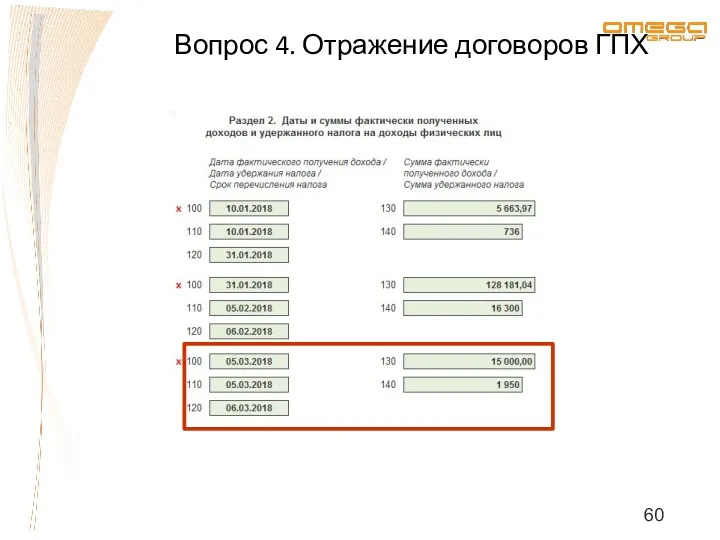

- 58. Выплаты по договорам гражданско-правового характера необходимо показывать в 6-НДФЛ в том периоде, в котором были работы

- 59. Вопрос 4. Отражение договоров ГПХ

- 60. Вопрос 4. Отражение договоров ГПХ

- 61. Зарплата, которую выдали досрочно – аванс. На эту дату компания еще не обязана исчислить и удержать

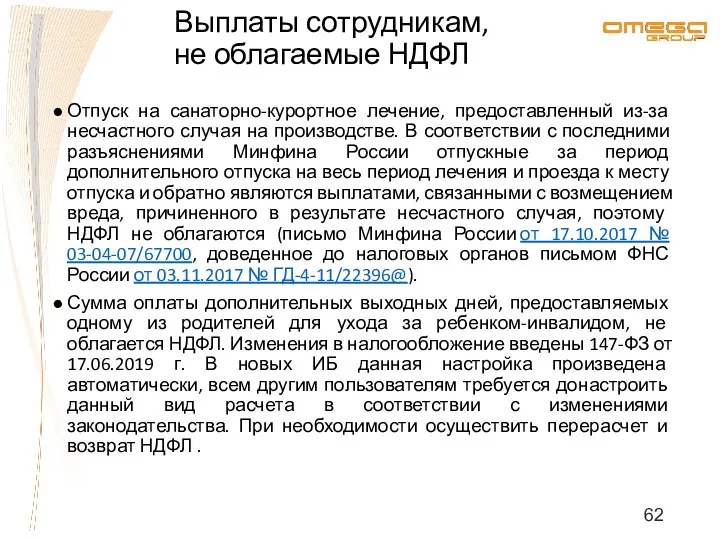

- 62. Отпуск на санаторно-курортное лечение, предоставленный из-за несчастного случая на производстве. В соответствии с последними разъяснениями Минфина

- 64. Скачать презентацию

Изменен и срок сдачи годовых сведений по форме 6-НДФЛ и 2-НДФЛ – он перенесен с

Изменен и срок сдачи годовых сведений по форме 6-НДФЛ и 2-НДФЛ – он перенесен с

Форма 6-НДФЛ.

Сроки представления

Налоговые агенты представляют в налоговый орган по месту

Форма 6-НДФЛ.

Сроки представления

Налоговые агенты представляют в налоговый орган по месту

Форма 6-НДФЛ. Формирование.

Титульный лист.

В программе

обязательно

проверять дату

подписи отчета.

Именно на дату

подписи собираются

данные об

Форма 6-НДФЛ. Формирование.

Титульный лист.

В программе

обязательно

проверять дату

подписи отчета.

Именно на дату

подписи собираются

данные об

Форма 6-НДФЛ.

Раздел 1

Раздел 1 заполняется нарастающим итогом

за первый квартал,

Форма 6-НДФЛ.

Раздел 1

Раздел 1 заполняется нарастающим итогом за первый квартал,

Форма 6-НДФЛ.

Раздел 1

В случае, появления в 6-НДФЛ дополнительного пустого блока

Форма 6-НДФЛ.

Раздел 1

В случае, появления в 6-НДФЛ дополнительного пустого блока

Форма 6-НДФЛ.

Раздел 1

Форма 6-НДФЛ.

Раздел 1

Форма 6-НДФЛ.

Раздел 1

Строки 060–090 заполняются

суммарно

по всем ставкам:

Количество физических лиц,

Форма 6-НДФЛ.

Раздел 1

Строки 060–090 заполняются

суммарно

по всем ставкам:

Количество физических лиц,

Форма 6-НДФЛ.

Раздел 1

В соответствии с письмом ФНС от 29.11.16 № БС-4-11/22677@

Форма 6-НДФЛ.

Раздел 1

В соответствии с письмом ФНС от 29.11.16 № БС-4-11/22677@

Форма 6-НДФЛ

Контрольные соотношения

(Письмо ФНС БС-4-11/3852@ от 10.03.2016)

(020 - 030) * 13%

Форма 6-НДФЛ

Контрольные соотношения

(Письмо ФНС БС-4-11/3852@ от 10.03.2016)

(020 - 030) * 13%

Форма 6-НДФЛ.

Раздел 2

В соответствующем отчетном периоде в Разделе 2 отражаются:

удержанные

Форма 6-НДФЛ.

Раздел 2

В соответствующем отчетном периоде в Разделе 2 отражаются:

удержанные

Раздел 2. Строка 100 «Дата

фактического получения дохода»

Дата фактического получения

Раздел 2. Строка 100 «Дата

фактического получения дохода»

Дата фактического получения

Раздел 2. Строка 110 «Дата

удержания налога»

Дата удержания налога — день,

Раздел 2. Строка 110 «Дата

удержания налога»

Дата удержания налога — день,

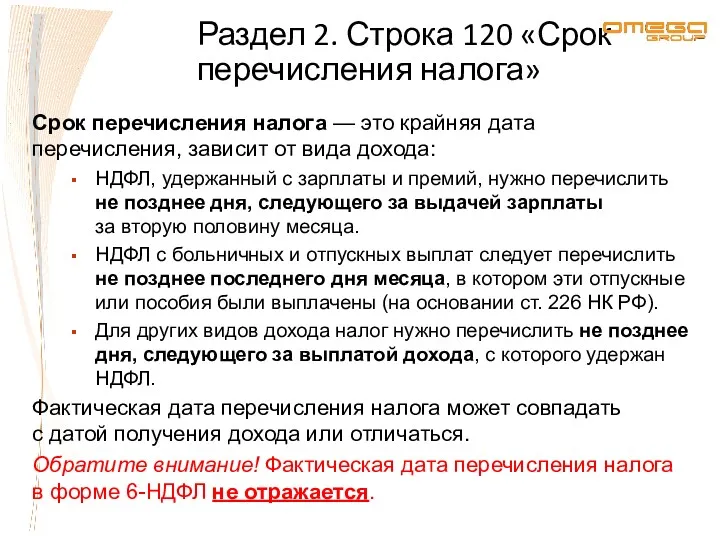

Раздел 2. Строка 120 «Срок

перечисления налога»

Срок перечисления налога — это

Раздел 2. Строка 120 «Срок

перечисления налога»

Срок перечисления налога — это

Раздел 2. Дополнения

и нюансы заполнения.

В соответствии с письмом ФНС

Раздел 2. Дополнения

и нюансы заполнения.

В соответствии с письмом ФНС

Раздел 2. Дополнения

и нюансы заполнения.

В соответствии с письмом ФНС

Раздел 2. Дополнения

и нюансы заполнения.

В соответствии с письмом ФНС

2002 – Суммы премий за производственные результаты, предусмотренные законодательством РФ, трудовыми

2002 – Суммы премий за производственные результаты, предусмотренные законодательством РФ, трудовыми

Ежемесячная производственная премия становится доходом сотрудника в последний день месяца, за

Ежемесячная производственная премия становится доходом сотрудника в последний день месяца, за

Ежемесячная премия, настройка в ЗКГУ

Все функции – Справочники – Виды доходов

Ежемесячная премия, настройка в ЗКГУ

Все функции – Справочники – Виды доходов

Ежемесячная премия, настройка в ЗКГУ

Настройка - начисления - Налоги, взносы, бухучет

Ежемесячная премия, настройка в ЗКГУ

Настройка - начисления - Налоги, взносы, бухучет

Ежемесячная премия, настройка

Ежемесячная премия, настройка

Ежемесячная премия, настройка

В случае такой настройки вида расчета будут выполняться требования

Ежемесячная премия, настройка

В случае такой настройки вида расчета будут выполняться требования

Суточные освобождены от НДФЛ в пределах лимита: 700 рублей – для

Суточные освобождены от НДФЛ в пределах лимита: 700 рублей – для

Т.е. при наличии суточных, не превышающих оговоренный законодательный лимит, их можно

Т.е. при наличии суточных, не превышающих оговоренный законодательный лимит, их можно

ФНС России утвердила дополнительные коды доходов и вычетов для заполнения справок

ФНС России утвердила дополнительные коды доходов и вычетов для заполнения справок

Если уволенному сотруднику производились перерасчеты и образовался НДФЛ, невозможный к удержанию,

Если уволенному сотруднику производились перерасчеты и образовался НДФЛ, невозможный к удержанию,

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму

При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

При

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

При

Особенность работы с документами «Отпуск», «Больничный» и др.

в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др.

в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др.

в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др.

в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др. в программах 1С

Особенность работы с документами «Отпуск», «Больничный» и др. в 1С

В

Особенность работы с документами «Отпуск», «Больничный» и др. в 1С

В

Датой получения дохода в виде заработной платы при увольнении работника считается

Датой получения дохода в виде заработной платы при увольнении работника считается

Документ Увольнение

Документ Увольнение

Документ Увольнение

Документ Увольнение

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Особенности доначислений уволенному сотруднику

Отчеты для проверки правильного формирования 6-НДФЛ

Отчеты для проверки правильного формирования 6-НДФЛ

Отчеты для проверки 1 раздела 6-НДФЛ

гр. 020

гр. 030

гр. 040

гр. 070

(140)

гр.

Отчеты для проверки 1 раздела 6-НДФЛ

гр. 020

гр. 030

гр. 040

гр. 070

(140)

гр.

Отчеты для проверки 1 раздела 6-НДФЛ

В ЗКГУ версии 3.1.10 внесены изменения

Отчеты для проверки 1 раздела 6-НДФЛ

В ЗКГУ версии 3.1.10 внесены изменения

Отчеты для проверки 1 раздела 6-НДФЛ

Отчет до 3.1.10.

Отчет на релизе 3.1.10.174

Отчеты для проверки 1 раздела 6-НДФЛ

Отчет до 3.1.10.

Отчет на релизе 3.1.10.174

Отчет для проверки выплат для формирования 6-НДФЛ

гр 100

гр 120

гр 110

гр 140

гр

Отчет для проверки выплат для формирования 6-НДФЛ

гр 100

гр 120

гр 110

гр 140

гр

В Письме ФНС России от 20.03.2019 N БС-4-11/4943@ приводится новое контрольное соотношение

В Письме ФНС России от 20.03.2019 N БС-4-11/4943@ приводится новое контрольное соотношение

Контрольные соотношения

6-НДФЛ и РСВ

Контрольные соотношения

6-НДФЛ и РСВ

Контрольные соотношения

6-НДФЛ и 2-НДФЛ

Контрольные соотношения

6-НДФЛ и 2-НДФЛ

ВАЖНО! Фактическая дата перечисления налога в отчете 6-НДФЛ не отображается!

При проверке

ВАЖНО! Фактическая дата перечисления налога в отчете 6-НДФЛ не отображается!

При проверке

Вопрос 1. За какие ошибки

в 6-НДФЛ не будет штрафа

В строке

Вопрос 1. За какие ошибки

в 6-НДФЛ не будет штрафа

В строке

Пример: При наличии средств на л/с выплачена часть з/п 31.01.18 и

Пример: При наличии средств на л/с выплачена часть з/п 31.01.18 и

ФНС России в письме от 21.10.2016 № БС-3-11/4922@ разъяснила порядок заполнения

ФНС России в письме от 21.10.2016 № БС-3-11/4922@ разъяснила порядок заполнения

Вопрос 3. Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3. Больничный лист начислен в декабре, а выплачен в январе.

Поскольку в данном случае больничный лист выплачен в январе (например, 10

Поскольку в данном случае больничный лист выплачен в январе (например, 10

Вопрос 3.1 Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3.1 Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе.

Вопрос 3.2 Больничный лист начислен в декабре, а выплачен в январе.

Выплаты по договорам гражданско-правового характера необходимо показывать в 6-НДФЛ в том

Выплаты по договорам гражданско-правового характера необходимо показывать в 6-НДФЛ в том

Вопрос 4. Отражение договоров ГПХ

Вопрос 4. Отражение договоров ГПХ

Вопрос 4. Отражение договоров ГПХ

Вопрос 4. Отражение договоров ГПХ

Зарплата, которую выдали досрочно – аванс. На эту дату компания еще

Зарплата, которую выдали досрочно – аванс. На эту дату компания еще

Отпуск на санаторно-курортное лечение, предоставленный из-за несчастного случая на производстве. В

Отпуск на санаторно-курортное лечение, предоставленный из-за несчастного случая на производстве. В

Затраты и их классификация

Затраты и их классификация Основи побудови фінансово обліку

Основи побудови фінансово обліку Карта рассрочки Халва

Карта рассрочки Халва Ценообразование. Особенности учета затрат в сельскохозяйственном производстве

Ценообразование. Особенности учета затрат в сельскохозяйственном производстве Виды почтовых переводов

Виды почтовых переводов Призначення. АС Фінансове управління (АСФУ)

Призначення. АС Фінансове управління (АСФУ) The theory of exchange rate determination

The theory of exchange rate determination Основные риски. Условия и особенности страхования в растениеводстве

Основные риски. Условия и особенности страхования в растениеводстве Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2019 год Характеристика рахунків, що відкривають в органах казначейства

Характеристика рахунків, що відкривають в органах казначейства Бюджет для граждан

Бюджет для граждан Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2 Метод Ринга при частичном возмещении капитала. (Лекция 6)

Метод Ринга при частичном возмещении капитала. (Лекция 6) Understanding Interest Rates. Ch 4 Money Banking Revised

Understanding Interest Rates. Ch 4 Money Banking Revised Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Нормативный метод учета затрат и анализ отклонений

Нормативный метод учета затрат и анализ отклонений Финансовая система

Финансовая система Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Виды стипендий. Оcобенности назначения государственной социальной стипендии,

Виды стипендий. Оcобенности назначения государственной социальной стипендии, Налоговое право

Налоговое право План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения

План счетов бухгалтерского учета кредитных организации Баланс кредитной организации и принципы его построения Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты

Аудиторное обучение. Общие положения по кредитованию физических лиц. Жилищные кредиты Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ

Законодательное и нормативное регулирование бухгалтерского учета и отчетности в РФ Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года