- Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Содержание

- 2. ЗМІСТ Метод бухгалтерського обліку, баланс та інші його елементи. Типи господарських операцій та їх вплив на

- 3. Метод бухгалтерського обліку, баланс та інші його елементи.

- 4. 4 Методом бухгалтерського обліку в практичному аспекті є використання сукупності специфічних прийомів (способів, елементів) щодо послідовності

- 5. 4 До елементів методу бухгалтерського обліку належать документування та інвентаризація оцінка й калькулювання рахунки та подвійний

- 6. 4 Документування — спосіб первинного спостереження і відображення господарських операцій у первинних бухгалтерських документах (рахунках, накладних,

- 7. ПОЛОЖЕННЯ про документальне забезпечення записів у бухгалтерському обліку 24.05.1995 № 88 (зі змінами) встановлює порядок створення,

- 8. Первинні документи - це документи, створені у письмовій або електронній формі, які містять відомості про господарські

- 9. Первинні документи повинні мати такі обов'язкові реквізити: найменування підприємства, установи, від імені яких складений документ, назва

- 10. Помилки в первинних документах, облікових регістрах і звітності, що створені ручним способом, виправляються способами: «червоного сторно»,

- 11. Інвентаризація — метод підтвердження достовірності даних бухгалтерського обліку. Проводиться шляхом описування, підрахунку, виміру, зважування й оцінки

- 12. Інвентаризація дає можливість встановити розбіжності між фактичною наявністю цінностей та даними обліку, тобто нестачі або надлишки,

- 13. Проведення інвентаризації є обов’язковим: перед складанням річної фінансової звітності; у разі передачі майна державного підприємства або

- 14. Для проведення інвентаризації на підприємстві розпорядчим документом керівника підприємства створюється інвентаризаційна комісія з представників апарату управління

- 15. Інвентаризаційні описи застосовуються для фіксування наявності, стану та оцінки активів підприємства та тих активів, які належать

- 16. Оцінка — спосіб грошового вимірювання об'єктів бухгалтерського обліку. За допомогою оцінки натуральні й трудові вимірники (характеристики)

- 17. Калькулювання — це метод обчислення собівартості виготовлення продукції або виконаних робіт, наданих послуг. Суть методу полягає

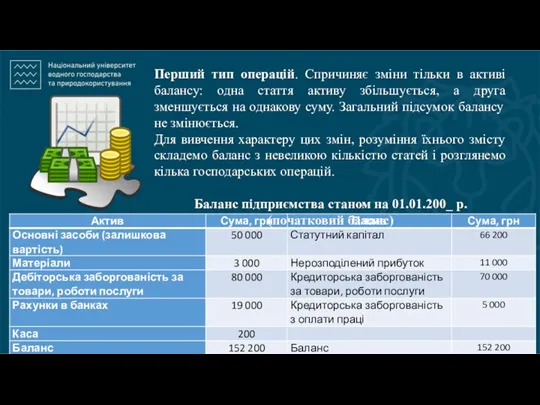

- 18. Бухгалтерський баланс — показує склад майна суб'єкта діяльності за видами (складом і використанням) і джерелами утворення

- 19. У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування об'єднані в економічно однорідні групи,

- 20. Бухгалтерська звітність — метод підсумкового узагальнення й одержання підсумкових показників за звітний період. Це впорядкована система

- 21. Бухгалтерські рахунки — спосіб поточного групування у встановленому порядку. Рахунок — це локальна інформаційна система для

- 22. 2. Типи господарських операцій та їх вплив на баланс

- 23. У процесі діяльності підприємства постійно відбуваються господарські операції, безперервний рух засобів, зміна їхнього складу, розміщення та

- 24. Перший тип операцій. Спричиняє зміни тільки в активі балансу: одна стаття активу збільшується, а друга зменшується

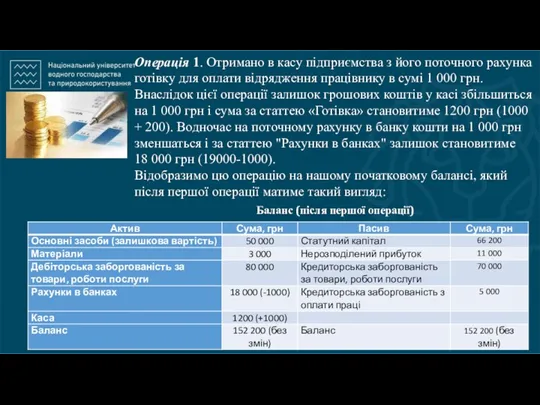

- 25. Операція 1. Отримано в касу підприємства з його поточного рахунка готівку для оплати відрядження працівнику в

- 26. Як бачимо, зміни відбулися тільки в активі балансу, тобто відбулося переміщення коштів, а загальна сума їх

- 27. Другий тип операцій, який спричиняє зміни тільки в пасиві балансу: одна стаття пасиву збільшується, а друга

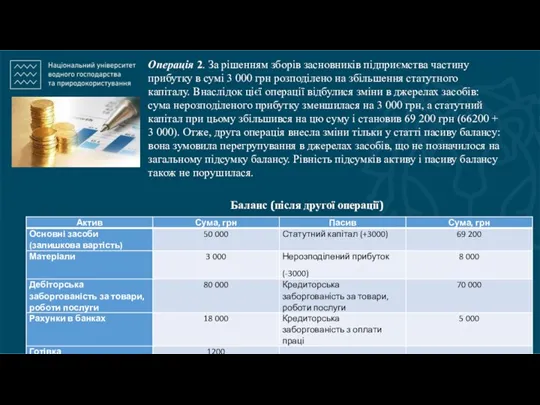

- 28. Операція 2. За рішенням зборів засновників підприємства частину прибутку в сумі 3 000 грн розподілено на

- 29. Третій тип операцій спричиняє зміни в активі й пасиві балансу на одну й ту саму суму

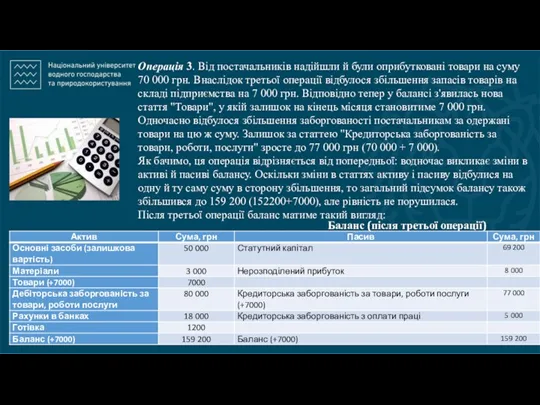

- 30. Операція 3. Від постачальників надійшли й були оприбутковані товари на суму 70 000 грн. Внаслідок третьої

- 31. Четвертий тип операцій на балансі спричиняє зміни в активі й пасиві балансу на одну й ту

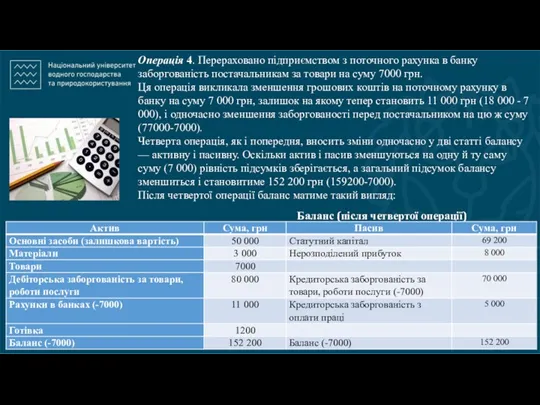

- 32. Операція 4. Перераховано підприємством з поточного рахунка в банку заборгованість постачальникам за товари на суму 7000

- 33. Висновки Кожна господарська операція зачіпає не менше ніж дві статті балансу, при цьому зберігається збалансованість активу

- 34. 3. Рахунки бухгалтерського обліку та подвійний запис

- 35. У бухгалтерському балансі недоцільно відображати всі господарські операції, для цього застосовуються рахунки бухгалтерського обліку. Рахунки бухгалтерського

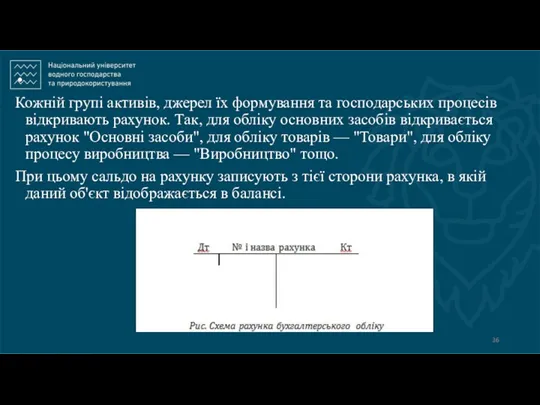

- 36. Кожній групі активів, джерел їх формування та господарських процесів відкривають рахунок. Так, для обліку основних засобів

- 37. Відкрити рахунок – означає вписати в нього початковий залишок, який називають «сальдо». Після цього на рахунках

- 38. Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють на активні та пасивні. АКТИВНІ

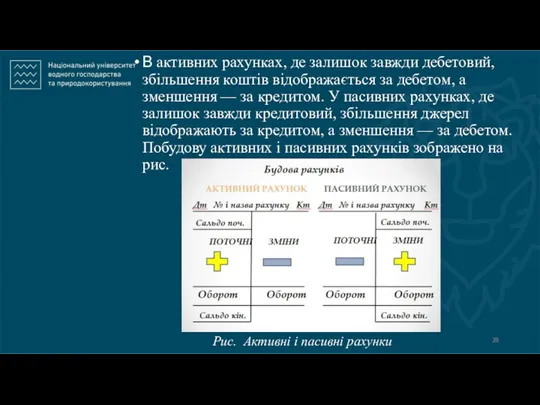

- 39. В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за дебетом, а зменшення — за

- 40. Для визначення залишку (сальдо) на кінець місяця: на активному рахунку необхідно: до початкового дебетового залишку (сальдо)

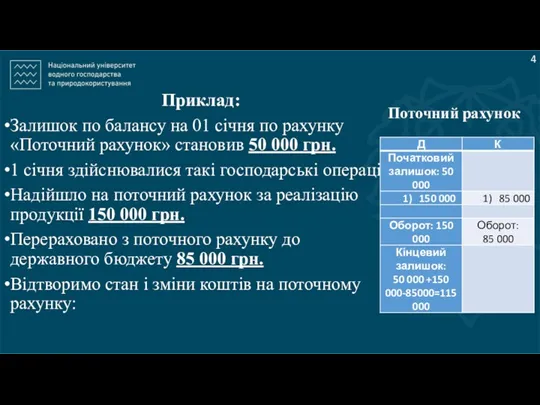

- 41. 4 Приклад: Залишок по балансу на 01 січня по рахунку «Поточний рахунок» становив 50 000 грн.

- 42. 4 Економічна суть господарської операції полягає в тому, що вона викликає подвійні й рівновеликі зміни засобів

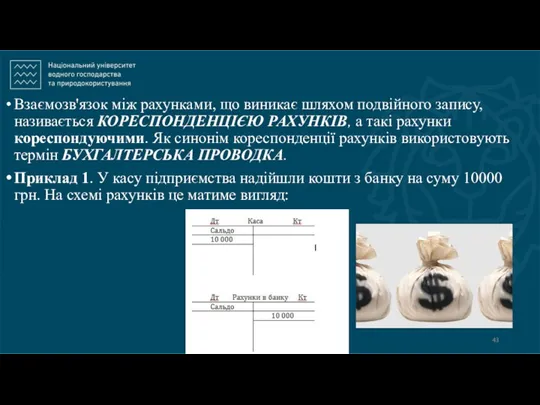

- 43. Взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається КОРЕСПОНДЕНЦІЄЮ РАХУНКІВ, а такі рахунки кореспондуючими. Як

- 44. Схематично це можна записати Дебет «Каса» Кредит «Рахунки в банку» на суму 10 000 грн. Залежно

- 45. 4 Значення подвійного запису: 1) сприяє здійсненню контролю за рухом господарських засобів та джерел їх утворення,

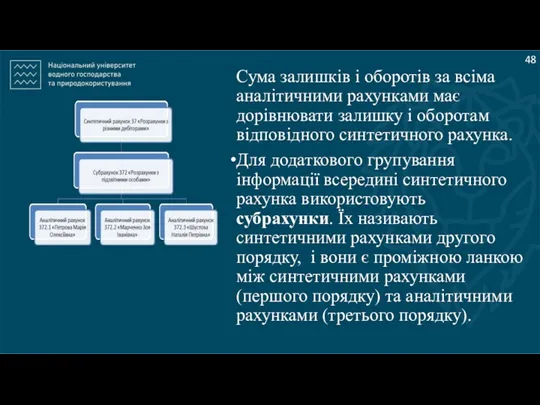

- 46. 4 Синтетичні рахунки – рахунки бухгалтерського обліку, на яких реєструють інформацію про господарські засоби та джерела

- 47. Приклади аналітичних рахунків: 311.1 «Поточний рахунок в АКБ «Аваль»», 311.2 «Поточний рахунок у ВАТ «Укрексімбанк»» тощо.

- 48. Сума залишків і оборотів за всіма аналітичними рахунками має дорівнювати залишку і оборотам відповідного синтетичного рахунка.

- 49. 4.Оборотно-сальдова відомість. Оборотні відомості по аналітичних рахунках

- 50. Протягом місяця з журналу реєстрації господарських операцій зроблені кореспонденції рахунків переносять на відкриті на підставі балансу

- 51. Оборотні відомості будують у вигляді таблиці, в якій зазначають назву, початкове сальдо, дебетовий і кредитовий обороти,

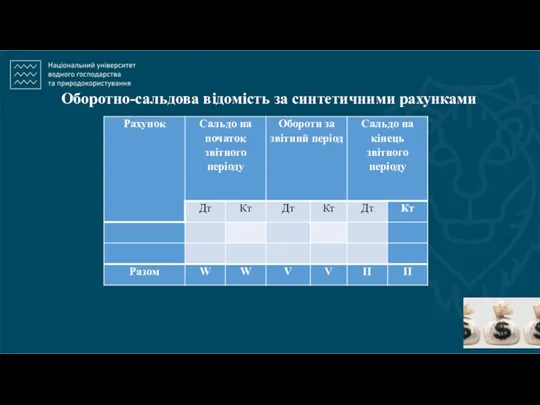

- 52. Оборотно-сальдова відомість за синтетичними рахунками

- 53. На підставі даних оборотно-сальдових відомостей за синтетичними рахунками заповнюють головну книгу та форми фінансової звітності, зокрема

- 54. Стосовно бухгалтерського балансу рахунки поділяють на балансові і позабалансові. Балансові рахунки – це рахунки, початкові і

- 55. 5. План рахунків

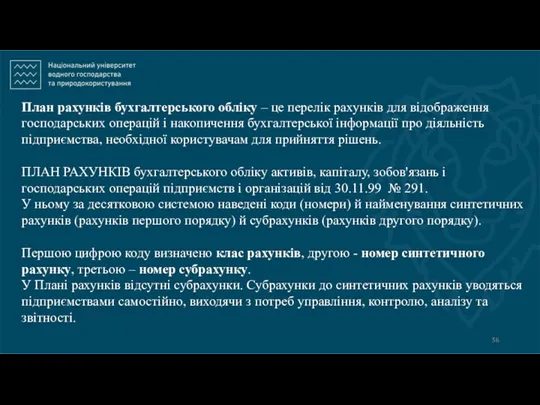

- 56. План рахунків бухгалтерського обліку – це перелік рахунків для відображення господарських операцій і накопичення бухгалтерської інформації

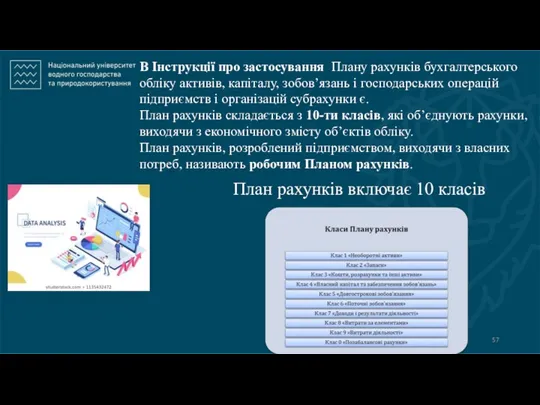

- 57. План рахунків включає 10 класів В Інструкції про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань

- 58. Рахунки класів 0 - 7 є обов'язковими для всіх підприємств. Рахунки класу 9 "Витрати діяльності" ведуться

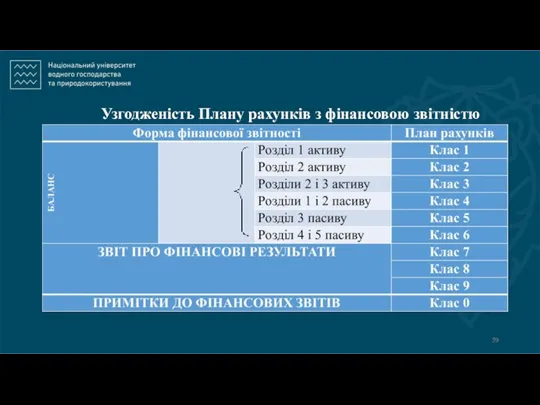

- 59. Узгодженість Плану рахунків з фінансовою звітністю

- 61. Скачать презентацию

ЗМІСТ

Метод бухгалтерського обліку, баланс та інші його елементи.

Типи господарських операцій та

ЗМІСТ

Метод бухгалтерського обліку, баланс та інші його елементи.

Типи господарських операцій та

Метод бухгалтерського обліку, баланс та інші його елементи.

4

Методом бухгалтерського обліку в практичному аспекті є використання сукупності специфічних прийомів

4

Методом бухгалтерського обліку в практичному аспекті є використання сукупності специфічних прийомів

4

До елементів методу бухгалтерського обліку належать

документування та інвентаризація

оцінка й калькулювання

4

До елементів методу бухгалтерського обліку належать

документування та інвентаризація

оцінка й калькулювання

4

Документування — спосіб первинного спостереження і відображення господарських операцій у первинних бухгалтерських

4

Документування — спосіб первинного спостереження і відображення господарських операцій у первинних бухгалтерських

ПОЛОЖЕННЯ про документальне забезпечення записів у бухгалтерському обліку 24.05.1995 № 88

(зі

ПОЛОЖЕННЯ про документальне забезпечення записів у бухгалтерському обліку 24.05.1995 № 88

(зі

Первинні документи - це документи, створені у письмовій або електронній формі,

Первинні документи - це документи, створені у письмовій або електронній формі,

Первинні документи повинні мати такі обов'язкові реквізити:

найменування підприємства, установи,

Первинні документи повинні мати такі обов'язкові реквізити:

найменування підприємства, установи,

Помилки в первинних документах, облікових регістрах і звітності, що створені ручним

Помилки в первинних документах, облікових регістрах і звітності, що створені ручним

Інвентаризація — метод підтвердження достовірності даних бухгалтерського обліку.

Проводиться шляхом описування,

Інвентаризація — метод підтвердження достовірності даних бухгалтерського обліку.

Проводиться шляхом описування,

Інвентаризація дає можливість встановити розбіжності між фактичною наявністю цінностей та даними

Інвентаризація дає можливість встановити розбіжності між фактичною наявністю цінностей та даними

Проведення інвентаризації є обов’язковим:

перед складанням річної фінансової звітності;

у разі передачі

Проведення інвентаризації є обов’язковим:

перед складанням річної фінансової звітності;

у разі передачі

Для проведення інвентаризації на підприємстві розпорядчим документом керівника підприємства створюється інвентаризаційна

Для проведення інвентаризації на підприємстві розпорядчим документом керівника підприємства створюється інвентаризаційна

Інвентаризаційні описи застосовуються для фіксування наявності, стану та оцінки активів підприємства

Інвентаризаційні описи застосовуються для фіксування наявності, стану та оцінки активів підприємства

Оцінка — спосіб грошового вимірювання об'єктів бухгалтерського обліку.

За допомогою оцінки

Оцінка — спосіб грошового вимірювання об'єктів бухгалтерського обліку.

За допомогою оцінки

Калькулювання — це метод обчислення собівартості виготовлення продукції або виконаних робіт,

Калькулювання — це метод обчислення собівартості виготовлення продукції або виконаних робіт,

Бухгалтерський баланс — показує склад майна суб'єкта діяльності за видами (складом і

Бухгалтерський баланс — показує склад майна суб'єкта діяльності за видами (складом і

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування

У бухгалтерському балансі всі господарські засоби підприємства та джерела їх формування

Бухгалтерська звітність — метод підсумкового узагальнення й одержання підсумкових показників за звітний

Бухгалтерська звітність — метод підсумкового узагальнення й одержання підсумкових показників за звітний

Бухгалтерські рахунки — спосіб поточного групування у встановленому порядку. Рахунок — це

Бухгалтерські рахунки — спосіб поточного групування у встановленому порядку. Рахунок — це

2. Типи господарських операцій та їх вплив на баланс

2. Типи господарських операцій та їх вплив на баланс

У процесі діяльності підприємства постійно відбуваються господарські операції, безперервний рух засобів,

У процесі діяльності підприємства постійно відбуваються господарські операції, безперервний рух засобів,

Перший тип операцій. Спричиняє зміни тільки в активі балансу: одна стаття

Перший тип операцій. Спричиняє зміни тільки в активі балансу: одна стаття

Операція 1. Отримано в касу підприємства з його поточного рахунка готівку для

Операція 1. Отримано в касу підприємства з його поточного рахунка готівку для

Як бачимо, зміни відбулися тільки в активі балансу, тобто відбулося переміщення

Як бачимо, зміни відбулися тільки в активі балансу, тобто відбулося переміщення

Другий тип операцій, який спричиняє зміни тільки в пасиві балансу: одна

Другий тип операцій, який спричиняє зміни тільки в пасиві балансу: одна

Операція 2. За рішенням зборів засновників підприємства частину прибутку в сумі 3

Операція 2. За рішенням зборів засновників підприємства частину прибутку в сумі 3

Третій тип операцій спричиняє зміни в активі й пасиві балансу на

Третій тип операцій спричиняє зміни в активі й пасиві балансу на

Операція 3. Від постачальників надійшли й були оприбутковані товари на суму 70

Операція 3. Від постачальників надійшли й були оприбутковані товари на суму 70

Четвертий тип операцій на балансі спричиняє зміни в активі й пасиві

Четвертий тип операцій на балансі спричиняє зміни в активі й пасиві

Операція 4. Перераховано підприємством з поточного рахунка в банку заборгованість постачальникам за

Операція 4. Перераховано підприємством з поточного рахунка в банку заборгованість постачальникам за

Висновки

Кожна господарська операція зачіпає не менше ніж дві статті балансу, при

Висновки

Кожна господарська операція зачіпає не менше ніж дві статті балансу, при

3. Рахунки бухгалтерського обліку та подвійний запис

3. Рахунки бухгалтерського обліку та подвійний запис

У бухгалтерському балансі недоцільно відображати всі господарські операції, для цього

У бухгалтерському балансі недоцільно відображати всі господарські операції, для цього

Кожній групі активів, джерел їх формування та господарських процесів відкривають

Кожній групі активів, джерел їх формування та господарських процесів відкривають

Відкрити рахунок – означає вписати в нього початковий залишок, який називають

Відкрити рахунок – означає вписати в нього початковий залишок, який називають

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють

Залежно від обліку активів чи джерел їх утворення бухгалтерські рахунки поділяють

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за

В активних рахунках, де залишок завжди дебетовий, збільшення коштів відображається за

Для визначення залишку (сальдо) на кінець місяця:

на активному рахунку необхідно: до

Для визначення залишку (сальдо) на кінець місяця:

на активному рахунку необхідно: до

4

Приклад:

Залишок по балансу на 01 січня по рахунку «Поточний рахунок» становив

4

Приклад:

Залишок по балансу на 01 січня по рахунку «Поточний рахунок» становив

4

Економічна суть господарської операції полягає в тому, що вона викликає подвійні

4

Економічна суть господарської операції полягає в тому, що вона викликає подвійні

Взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається КОРЕСПОНДЕНЦІЄЮ РАХУНКІВ,

Взаємозв'язок між рахунками, що виникає шляхом подвійного запису, називається КОРЕСПОНДЕНЦІЄЮ РАХУНКІВ,

Схематично це можна записати

Дебет «Каса» Кредит «Рахунки в банку» на

Схематично це можна записати

Дебет «Каса» Кредит «Рахунки в банку» на

4

Значення подвійного запису:

1) сприяє здійсненню контролю за рухом господарських засобів та

4

Значення подвійного запису:

1) сприяє здійсненню контролю за рухом господарських засобів та

4

Синтетичні рахунки – рахунки бухгалтерського обліку, на яких реєструють інформацію про

4

Синтетичні рахунки – рахунки бухгалтерського обліку, на яких реєструють інформацію про

Приклади аналітичних рахунків:

311.1 «Поточний рахунок в АКБ «Аваль»»,

311.2

Приклади аналітичних рахунків:

311.1 «Поточний рахунок в АКБ «Аваль»»,

311.2

Сума залишків і оборотів за всіма аналітичними рахунками має дорівнювати залишку

Сума залишків і оборотів за всіма аналітичними рахунками має дорівнювати залишку

4.Оборотно-сальдова відомість. Оборотні відомості по аналітичних рахунках

4.Оборотно-сальдова відомість. Оборотні відомості по аналітичних рахунках

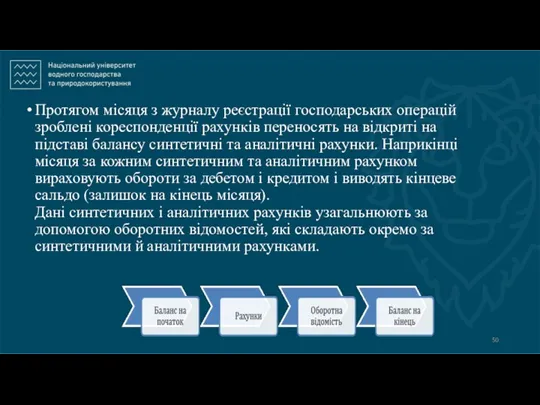

Протягом місяця з журналу реєстрації господарських операцій зроблені кореспонденції рахунків переносять

Протягом місяця з журналу реєстрації господарських операцій зроблені кореспонденції рахунків переносять

Оборотні відомості будують у вигляді таблиці, в якій зазначають назву, початкове

Оборотні відомості будують у вигляді таблиці, в якій зазначають назву, початкове

Оборотно-сальдова відомість за синтетичними рахунками

Оборотно-сальдова відомість за синтетичними рахунками

На підставі даних оборотно-сальдових відомостей за синтетичними рахунками заповнюють головну книгу

На підставі даних оборотно-сальдових відомостей за синтетичними рахунками заповнюють головну книгу

Стосовно бухгалтерського балансу рахунки поділяють на балансові і позабалансові.

Балансові рахунки –

Стосовно бухгалтерського балансу рахунки поділяють на балансові і позабалансові.

Балансові рахунки –

5. План рахунків

5. План рахунків

План рахунків бухгалтерського обліку – це перелік рахунків для відображення господарських

План рахунків бухгалтерського обліку – це перелік рахунків для відображення господарських

План рахунків включає 10 класів

В Інструкції про застосування Плану рахунків бухгалтерського

План рахунків включає 10 класів

В Інструкції про застосування Плану рахунків бухгалтерського

Рахунки класів 0 - 7 є обов'язковими для всіх підприємств.

Рахунки класу

Рахунки класів 0 - 7 є обов'язковими для всіх підприємств.

Рахунки класу

Узгодженість Плану рахунків з фінансовою звітністю

Узгодженість Плану рахунків з фінансовою звітністю

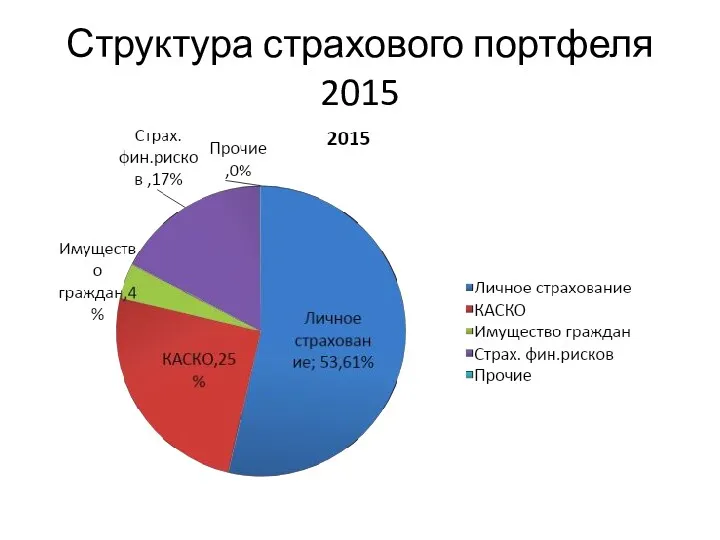

Структура страхового портфеля 2015

Структура страхового портфеля 2015 Отчет об исполнении бюджета Бардымского муниципального района за 2019 год

Отчет об исполнении бюджета Бардымского муниципального района за 2019 год Таможенные платежи в различных таможенных процедурах

Таможенные платежи в различных таможенных процедурах Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы

Бизнес-процесстерді ұйымдасыру мен ресурстарды қолданудың динамикалық талдауы Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия

Финансовый раздел. Ожидаемые финансовые результаты деятельности проектируемого предприятия Налоги. Практикум

Налоги. Практикум Финансовые аспекты страховой деятельности

Финансовые аспекты страховой деятельности Появление денег на Руси

Появление денег на Руси Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Учет материально-производственных запасов

Учет материально-производственных запасов Негосударственная (частная) пенсионная система

Негосударственная (частная) пенсионная система Программно – целевое управление в муниципальных образованиях

Программно – целевое управление в муниципальных образованиях Правила призначення стипендій у Кременецькому медичному училищі

Правила призначення стипендій у Кременецькому медичному училищі Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Страхование ответсвенности

Страхование ответсвенности О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году

О заполнении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера в 2018 году Лизинг как метод финансирования инвестиционных проектов

Лизинг как метод финансирования инвестиционных проектов Банковская карта для зачислений пенсий Карта Долголетия

Банковская карта для зачислений пенсий Карта Долголетия Платежная система России: проблемы и перспективы развития

Платежная система России: проблемы и перспективы развития Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Медиация в страховании

Медиация в страховании Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков The problems of the active operations of commercial banks

The problems of the active operations of commercial banks Налоговый контроль

Налоговый контроль