- Таможенные платежи в различных таможенных процедурах

Содержание

- 2. 6.1. НДС в отношении товаров, ввозимых на таможенную территорию: характеристика элементов, порядок исчисления НДС - это

- 3. Порядок применения НДС в РФ регулируется главой 21 Налогового кодекса РФ. Плательщиками НДС являются: организации, индивидуальные

- 4. Объектом налогообложения по НДС являются такие операции, как: 1)реализация товаров (работ, услуг) на территории РФ, а

- 5. НДС взимается с ввозимых товаров в соответствии со ст. 146 НК РФ, в которой в качестве

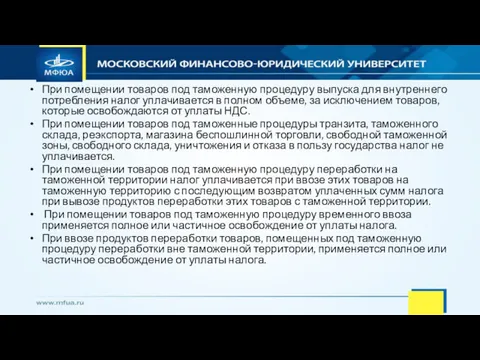

- 6. При помещении товаров под таможенную процедуру выпуска для внутреннего потребления налог уплачивается в полном объеме, за

- 7. При ввозе поставляемых по лизингу племенного скота, сельскохозяйственной техники, технологического оборудования, предназначенного исключительно для организации и

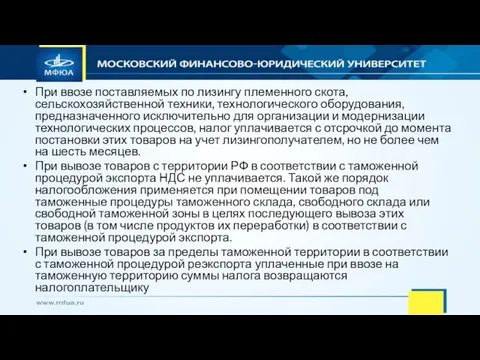

- 8. Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию : 1)товаров (за исключением подакцизных товаров

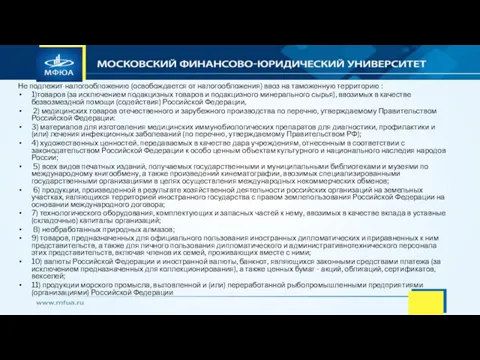

- 9. Основой для исчисления НДС является таможенная стоимость товаров, к которой добавляется таможенная пошлина, а по подакцизным

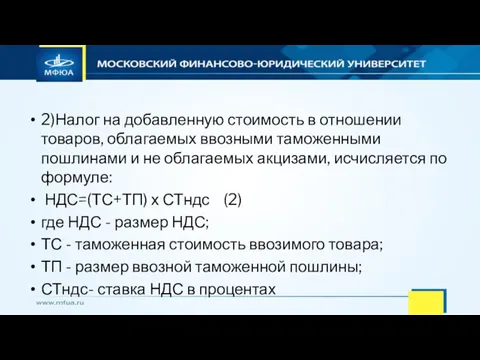

- 10. 2)Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами и не облагаемых акцизами, исчисляется

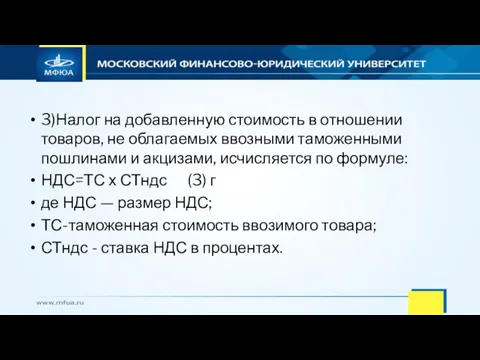

- 11. 3)Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными пошлинами и акцизами, исчисляется по

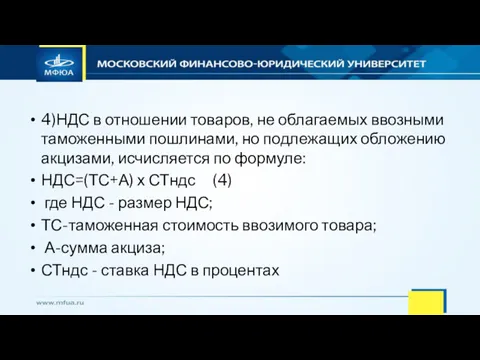

- 12. 4)НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих обложению акцизами, исчисляется по формуле:

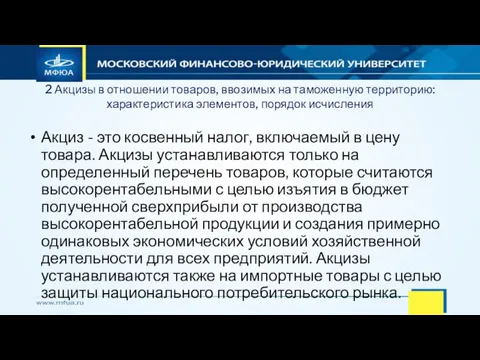

- 13. 2 Акцизы в отношении товаров, ввозимых на таможенную территорию: характеристика элементов, порядок исчисления Акциз - это

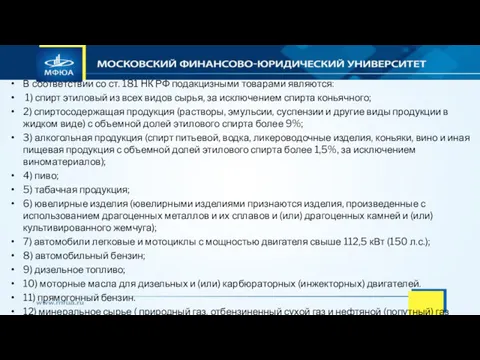

- 14. В соответствии со ст. 181 НК РФ подакцизными товарами являются: 1) спирт этиловый из всех видов

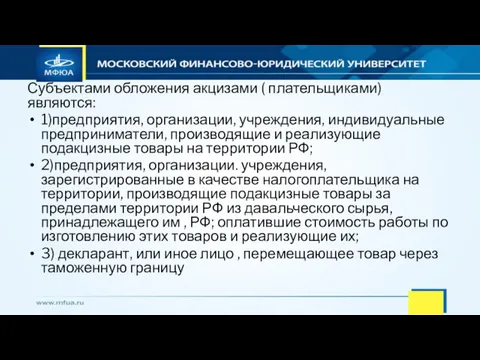

- 15. Субъектами обложения акцизами ( плательщиками) являются: 1)предприятия, организации, учреждения, индивидуальные предприниматели, производящие и реализующие подакцизные товары

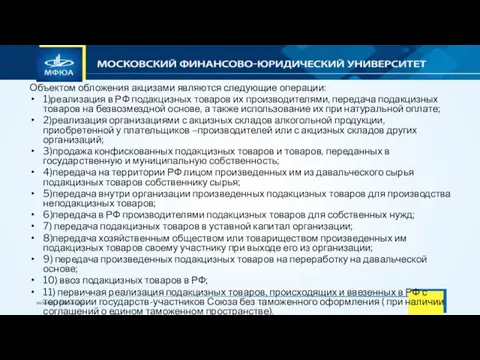

- 16. Объектом обложения акцизами являются следующие операции: 1)реализация в РФ подакцизных товаров их производителями, передача подакцизных товаров

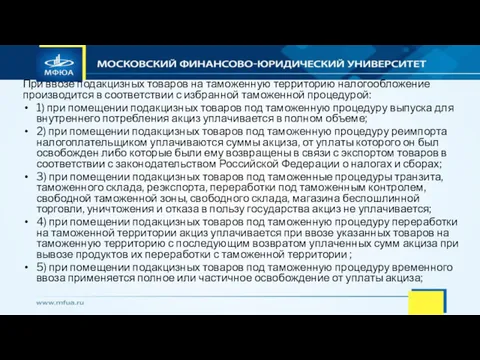

- 17. При ввозе подакцизных товаров на таможенную территорию налогообложение производится в соответствии с избранной таможенной процедурой: 1)

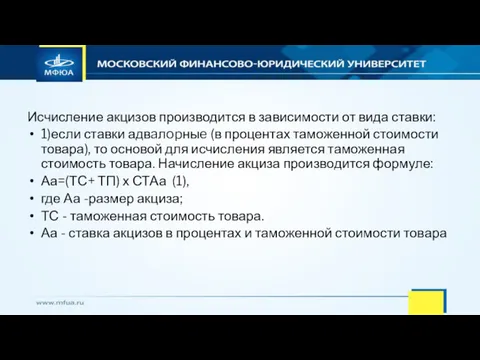

- 18. Исчисление акцизов производится в зависимости от вида ставки: 1)если ставки адвaлopныe (в процентах таможенной стоимости товара),

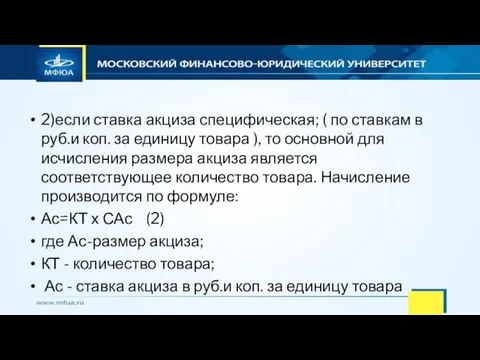

- 19. 2)если ставка акциза специфическая; ( по ставкам в руб.и коп. за единицу товара ), то основной

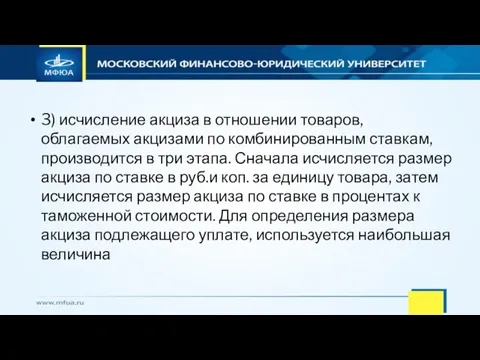

- 20. 3) исчисление акциза в отношении товаров, облагаемых акцизами по комбинированным ставкам, производится в три этапа. Сначала

- 21. Вопросы для самопроверки 1. Каким законодательным актом установлен налог на добавленную стоимость? 2. Каким законодательным актом

- 23. Скачать презентацию

6.1. НДС в отношении товаров, ввозимых на таможенную территорию: характеристика элементов,

6.1. НДС в отношении товаров, ввозимых на таможенную территорию: характеристика элементов,

Порядок применения НДС в РФ регулируется главой 21 Налогового кодекса РФ.

Порядок применения НДС в РФ регулируется главой 21 Налогового кодекса РФ.

Объектом налогообложения по НДС являются такие операции, как:

1)реализация товаров (работ,

Объектом налогообложения по НДС являются такие операции, как:

1)реализация товаров (работ,

НДС взимается с ввозимых товаров в соответствии со ст. 146 НК

НДС взимается с ввозимых товаров в соответствии со ст. 146 НК

При помещении товаров под таможенную процедуру выпуска для внутреннего потребления налог

При помещении товаров под таможенную процедуру выпуска для внутреннего потребления налог

При ввозе поставляемых по лизингу племенного скота, сельскохозяйственной техники, технологического оборудования,

При ввозе поставляемых по лизингу племенного скота, сельскохозяйственной техники, технологического оборудования,

Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию :

Не подлежит налогообложению (освобождается от налогообложения) ввоз на таможенную территорию :

Основой для исчисления НДС является таможенная стоимость товаров, к которой добавляется

Основой для исчисления НДС является таможенная стоимость товаров, к которой добавляется

2)Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами

2)Налог на добавленную стоимость в отношении товаров, облагаемых ввозными таможенными пошлинами

3)Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными

3)Налог на добавленную стоимость в отношении товаров, не облагаемых ввозными таможенными

4)НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих

4)НДС в отношении товаров, не облагаемых ввозными таможенными пошлинами, но подлежащих

2 Акцизы в отношении товаров, ввозимых на таможенную территорию: характеристика элементов,

2 Акцизы в отношении товаров, ввозимых на таможенную территорию: характеристика элементов,

В соответствии со ст. 181 НК РФ подакцизными товарами являются:

1)

В соответствии со ст. 181 НК РФ подакцизными товарами являются:

1)

Субъектами обложения акцизами ( плательщиками) являются:

1)предприятия, организации, учреждения, индивидуальные предприниматели,

Субъектами обложения акцизами ( плательщиками) являются:

1)предприятия, организации, учреждения, индивидуальные предприниматели,

Объектом обложения акцизами являются следующие операции:

1)реализация в РФ подакцизных товаров

Объектом обложения акцизами являются следующие операции:

1)реализация в РФ подакцизных товаров

При ввозе подакцизных товаров на таможенную территорию налогообложение производится в соответствии

При ввозе подакцизных товаров на таможенную территорию налогообложение производится в соответствии

Исчисление акцизов производится в зависимости от вида ставки:

1)если ставки адвaлopныe

Исчисление акцизов производится в зависимости от вида ставки:

1)если ставки адвaлopныe

2)если ставка акциза специфическая; ( по ставкам в руб.и коп. за

2)если ставка акциза специфическая; ( по ставкам в руб.и коп. за

3) исчисление акциза в отношении товаров, облагаемых акцизами по комбинированным ставкам,

3) исчисление акциза в отношении товаров, облагаемых акцизами по комбинированным ставкам,

Вопросы для самопроверки

1. Каким законодательным актом установлен налог на добавленную стоимость?

Вопросы для самопроверки

1. Каким законодательным актом установлен налог на добавленную стоимость?

Основные звенья государственных финансов, и их роль в финансовой системе РФ

Основные звенья государственных финансов, и их роль в финансовой системе РФ Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Финансы организации. Функции финансового менеджмента

Финансы организации. Функции финансового менеджмента Инфляция и семейная экономика

Инфляция и семейная экономика Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Българска народна банка

Българска народна банка Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Бюджет для граждан. О бюджете Угранского сельского поселения

Бюджет для граждан. О бюджете Угранского сельского поселения Государственный кредит и государственный долг. (Тема 9)

Государственный кредит и государственный долг. (Тема 9) Екологічний податок. Порядок нарахування екологічного податку

Екологічний податок. Порядок нарахування екологічного податку Discounted Cash Flow applications

Discounted Cash Flow applications Шляхи вдосконалення місцевого оподаткування України

Шляхи вдосконалення місцевого оподаткування України Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Участники инвестиционного проекта

Участники инвестиционного проекта Налоги. Структура налога

Налоги. Структура налога Financial derivatives market and financial engineering

Financial derivatives market and financial engineering Теоретические основы финансового планирования и прогнозирования на предприятии

Теоретические основы финансового планирования и прогнозирования на предприятии Учет денежных средств

Учет денежных средств Venture capital

Venture capital Рынок ценных бумаг

Рынок ценных бумаг Обязательное медицинское страхование

Обязательное медицинское страхование Анализ и оценка финансового состояния предприятия

Анализ и оценка финансового состояния предприятия Структура рынка ценных бумаг

Структура рынка ценных бумаг Кредитная политика банка, структура кредитного договора

Кредитная политика банка, структура кредитного договора Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг

Валютные операции уполномоченных банков. Операции кредитных организаций на рынке ценных бумаг Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам