- Екологічний податок. Порядок нарахування екологічного податку

Содержание

- 2. в атмосферне повітря викиди забруднюючих речовин стаціонарними джерелами забруднення; скиди забруднюючих речовин безпосередньо у водні об'єкти;

- 3. Не є платниками податку за утворення радіоактивних відходів (включаючи вже накопичені) суб'єкти діяльності у сфері використання

- 4. спеціалізовані підприємства з поводження з радіоактивними відходами, основною діяльністю яких є зберігання, переробка та захоронення тих

- 5. обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів) відходів як вторинної сировини, що

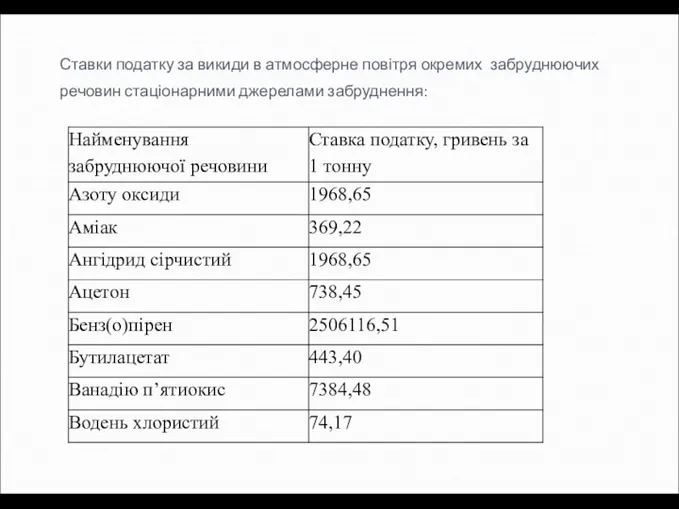

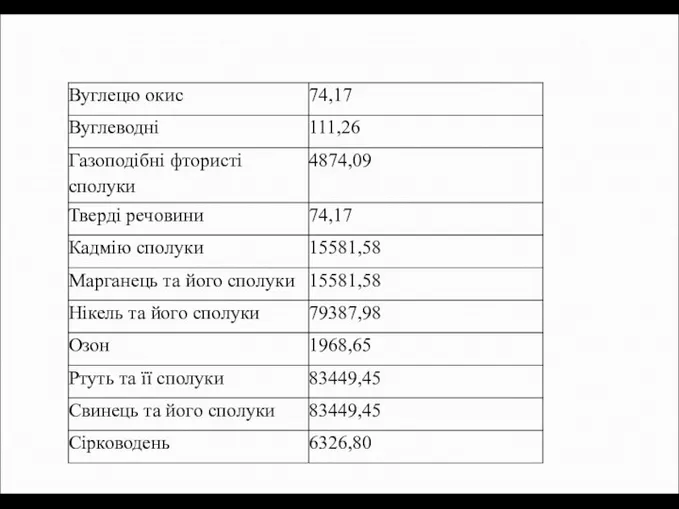

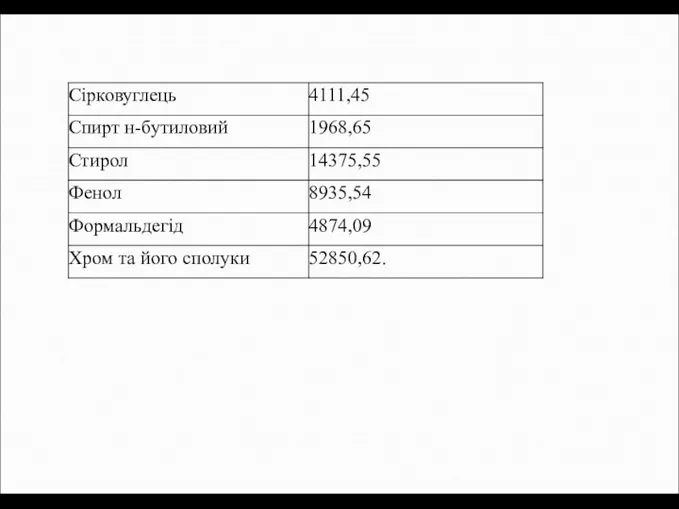

- 6. Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними джерелами забруднення:

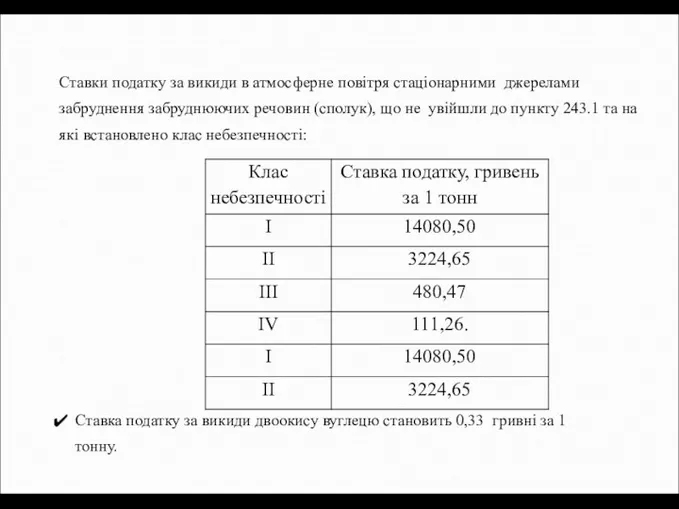

- 9. Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих речовин (сполук), що не увійшли

- 10. Тема. Податок на майно План. 1.Склад податку на майно Податок на нерухоме майно, відмінне від земельної

- 11. транспортного податку; плати за землю. Платниками податку є фізичні та юридичні особи, в тому числі нерезиденти,

- 12. в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній власності кількох осіб і поділений

- 13. г) гуртожитки; ґ) житлова нерухомість непридатна для проживання, у тому числі у зв’язку з аварійним станом,

- 14. є) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств; ж) будівлі, споруди сільськогосподарських товаровиробників,

- 15. навчальних закладів і) будівлі дошкільних та загальноосвітніх незалежно від форми власності та джерел фінансування, що використовуються

- 16. квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на 180 кв. метрів. Таке зменшення

- 17. Органи місцевого самоврядування до 1 лютого поточного року подають до відповідного контролюючого органу за місцезнаходженням об’єкта

- 18. реєстрації) власника такої нерухомості виходячи із загальної площі кожного з об’єктів нежитлової нерухомості та відповідної ставки

- 19. центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику. Органи державної

- 20. 2.Транспортний податок. Платниками транспортного податку є фізичні та юридичні особи, в тому числі нерезиденти, які мають

- 21. Базою оподаткування є легковий автомобіль, що є об’єктом відповідно до підпункту 267.2.1 пункту 267.2 цієї оподаткування

- 22. Щодо об’єктів оподаткування, придбаних протягом року, податок сплачується фізичною особою-платником починаючи з місяця, в якому виникло

- 23. контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта оподаткування станом на перше число

- 24. виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право

- 25. У разі спливу п’ятирічного віку легкового автомобіля протягом звітного року податок сплачується за період з 1

- 26. 3. Туристичний збір. Туристичний збір - це місцевий збір, кошти від якого зараховуються до місцевого бюджету.

- 27. в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або дітей-інвалідів (не більше одного супроводжуючого);

- 28. Ставка збору Ставка встановлюється у розмірі від 0,5 до 1 відсотка до бази справляння збору, визначеної

- 29. Згідно з рішенням сільської, селищної, міської ради або ради об’єднаної територіальної громади, що створена згідно із

- 30. перспективним планом формування територій громад, справляти збір на умовах договору, укладеного з відповідною радою. Особливості справляння

- 32. Скачать презентацию

в атмосферне

повітря

викиди забруднюючих речовин стаціонарними джерелами забруднення;

скиди забруднюючих речовин безпосередньо у водні об'єкти;

розміщення відходів

в атмосферне

повітря

викиди забруднюючих речовин стаціонарними джерелами забруднення;

скиди забруднюючих речовин безпосередньо у водні об'єкти;

розміщення відходів

Не є платниками податку за утворення радіоактивних відходів (включаючи вже

Не є платниками податку за утворення радіоактивних відходів (включаючи вже

спеціалізовані підприємства з

поводження з

радіоактивними

відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних

спеціалізовані підприємства з

поводження з

радіоактивними

відходами, основною діяльністю яких є зберігання, переробка та захоронення тих радіоактивних

обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів)

обсяги та види (класи) розміщених відходів, крім обсягів та видів (класів)

Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними

Ставки податку за викиди в атмосферне повітря окремих забруднюючих речовин стаціонарними

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих

Ставки податку за викиди в атмосферне повітря стаціонарними джерелами забруднення забруднюючих

Тема. Податок на майно

План.

1.Склад податку на майно

Податок на нерухоме майно, відмінне

Тема. Податок на майно

План.

1.Склад податку на майно

Податок на нерухоме майно, відмінне

транспортного податку;

плати за землю.

Платниками податку є фізичні та юридичні особи,

транспортного податку;

плати за землю.

Платниками податку є фізичні та юридичні особи,

в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній

в) якщо об’єкт житлової та/або нежитлової нерухомості перебуває у спільній сумісній

г) гуртожитки;

ґ) житлова нерухомість непридатна для проживання, у тому числі у

г) гуртожитки;

ґ) житлова нерухомість непридатна для проживання, у тому числі у

є) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств;

ж)

є) будівлі промисловості, зокрема виробничі корпуси, цехи, складські приміщення промислових підприємств;

ж)

навчальних

закладів

і) будівлі дошкільних та загальноосвітніх незалежно від форми власності та джерел

фінансування, що

використовуються для надання освітніх послуг.

Базою оподаткування є загальна

навчальних

закладів

і) будівлі дошкільних та загальноосвітніх незалежно від форми власності та джерел

фінансування, що

використовуються для надання освітніх послуг.

Базою оподаткування є загальна

квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на

квартири/квартир та житлового будинку/будинків, у тому числі їх часток), - на

Органи місцевого самоврядування до 1 лютого поточного року подають до відповідного

Органи місцевого самоврядування до 1 лютого поточного року подають до відповідного

реєстрації) власника такої нерухомості виходячи із загальної площі кожного з об’єктів

реєстрації) власника такої нерухомості виходячи із загальної площі кожного з об’єктів

центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову

центральним органом виконавчої влади, що забезпечує формування та реалізує державну податкову

2.Транспортний податок.

Платниками транспортного податку є фізичні та юридичні особи, в тому

2.Транспортний податок.

Платниками транспортного податку є фізичні та юридичні особи, в тому

Базою

оподаткування

є легковий

автомобіль,

що є об’єктом

відповідно

до підпункту

267.2.1

пункту 267.2 цієї

оподаткування статті.

Ставка податку встановлюється з розрахунку на календарний рік у розмірі

Базою

оподаткування

є легковий

автомобіль,

що є об’єктом

відповідно

до підпункту

267.2.1

пункту 267.2 цієї

оподаткування статті.

Ставка податку встановлюється з розрахунку на календарний рік у розмірі

Щодо об’єктів

оподаткування, придбаних

протягом

року,

податок

сплачується фізичною особою-платником

починаючи з

місяця, в

якому виникло право власності на такий об’єкт. Контролюючий орган

власнику

після

надсилає податкове повідомлення-рішення новому отримання інформації

Щодо об’єктів

оподаткування, придбаних

протягом

року,

податок

сплачується фізичною особою-платником

починаючи з

місяця, в

якому виникло право власності на такий об’єкт. Контролюючий орган

власнику

після

надсилає податкове повідомлення-рішення новому отримання інформації

контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта

контролюючим органам відомості, необхідні для розрахунку податку, за місцем реєстрації об’єкта

виникнення права власності на такий об’єкт, а податок сплачується починаючи з

виникнення права власності на такий об’єкт, а податок сплачується починаючи з

У разі спливу п’ятирічного віку легкового автомобіля протягом звітного року податок

У разі спливу п’ятирічного віку легкового автомобіля протягом звітного року податок

3. Туристичний збір.

Туристичний збір - це місцевий збір, кошти від якого

3. Туристичний збір.

Туристичний збір - це місцевий збір, кошти від якого

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або

в) інваліди, діти-інваліди та особи, що супроводжують інвалідів I групи або

Ставка збору

Ставка встановлюється у розмірі від 0,5 до 1 відсотка до

Ставка збору

Ставка встановлюється у розмірі від 0,5 до 1 відсотка до

Згідно з рішенням

сільської,

селищної,

міської ради або ради

об’єднаної територіальної громади, що створена згідно із законом та

територій громад, справляння

перспективним планом формування збору може

Згідно з рішенням

сільської,

селищної,

міської ради або ради

об’єднаної територіальної громади, що створена згідно із законом та

територій громад, справляння

перспективним планом формування збору може

перспективним планом формування територій громад, справляти збір на умовах договору, укладеного

перспективним планом формування територій громад, справляти збір на умовах договору, укладеного

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения

Анализ платежеспособности и финансовой устойчивости предприятия и пути их повышения Налоги. Кодификатор

Налоги. Кодификатор Ордера Market / Limit / Stop

Ордера Market / Limit / Stop Денежная система и денежное обращение

Денежная система и денежное обращение Зарплатная карта Твой плюс

Зарплатная карта Твой плюс Какие денежные средства в банке являются застахованными

Какие денежные средства в банке являются застахованными Внебюджетные фонды

Внебюджетные фонды Краевая программа поддержки молодых специалистов

Краевая программа поддержки молодых специалистов Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Построение сети GPON в посёлке Новое Доскино

Построение сети GPON в посёлке Новое Доскино Кредиты и займы

Кредиты и займы Зарубежный опыт социального страхования

Зарубежный опыт социального страхования Принудительное исполнение налоговой обязанности

Принудительное исполнение налоговой обязанности Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Страховые формальности. Страхование в туризме. Виды страховых программ

Страховые формальности. Страхование в туризме. Виды страховых программ Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Система обліку і калькулювання за нормативними витратами (Тема 7)

Система обліку і калькулювання за нормативними витратами (Тема 7) Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское

Учет и анализ прибыли и рентабельности и их роль в финансовой устойчивости в ООО Лебяжинское Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок

Совершенствование управления запасами предприятия в условиях повышенных рисков в целях поставок Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород

Жилой Комплекс Окский берег. Государственная программа “Жилье для российской семьи” Нижний Новгород Особенности налогообложения

Особенности налогообложения Доходы и прибыль предприятия. Тема 8

Доходы и прибыль предприятия. Тема 8 Финансовые меры поддержки для СМСП по линии Фонда моногородов

Финансовые меры поддержки для СМСП по линии Фонда моногородов Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3

Функциональные возможности ЕИС по формированию сведений о бюджетных обязательствах. Доработки версии 9.3 Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности

Понятие временной нетрудоспособности. Виды пособий по временной нетрудоспособности Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5