Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск) презентация

- Учет и анализ расчетов организации с бюджетом и внебюджетными фондами (на примере средней школы №3 г. Мензелинск)

Содержание

- 2. Актуальность темы В настоящее время налоги являются неотъемлемой частью финансовых систем практически всех государств мира. Появление

- 3. Цель дипломной работы: - организация учета расчетов с бюджетом и внебюджетными фондами по налогам и сборам

- 4. Объект исследования: - Средняя общеобразовательная школа №3 г. Мензелинск Предмет исследования: - Бухгалтерский учет расчетов с

- 5. Теоретические основы учета расчетов с бюджетом и внебюджетными фондами Среди множества экономических рычагов, при помощи которых

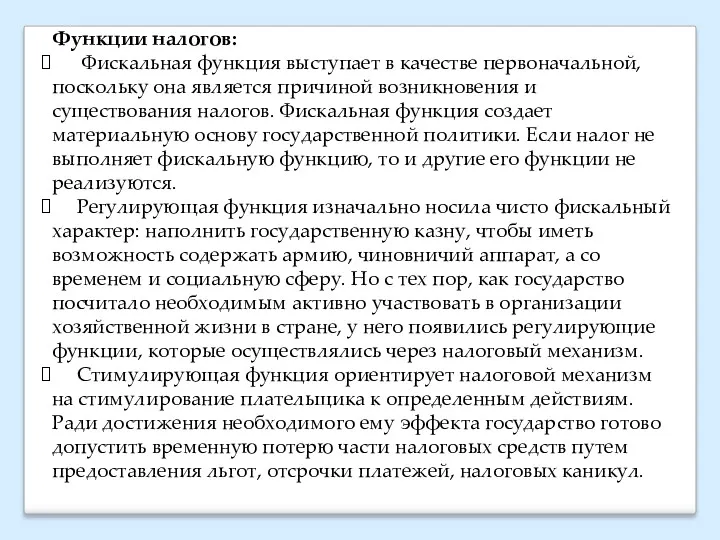

- 6. Функции налогов: Фискальная функция выступает в качестве первоначальной, поскольку она является причиной возникновения и существования налогов.

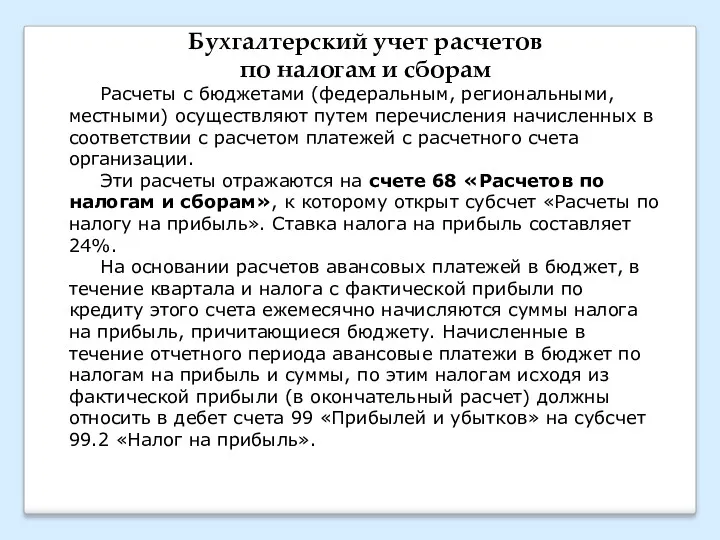

- 7. Бухгалтерский учет расчетов по налогам и сборам Расчеты с бюджетами (федеральным, региональными, местными) осуществляют путем перечисления

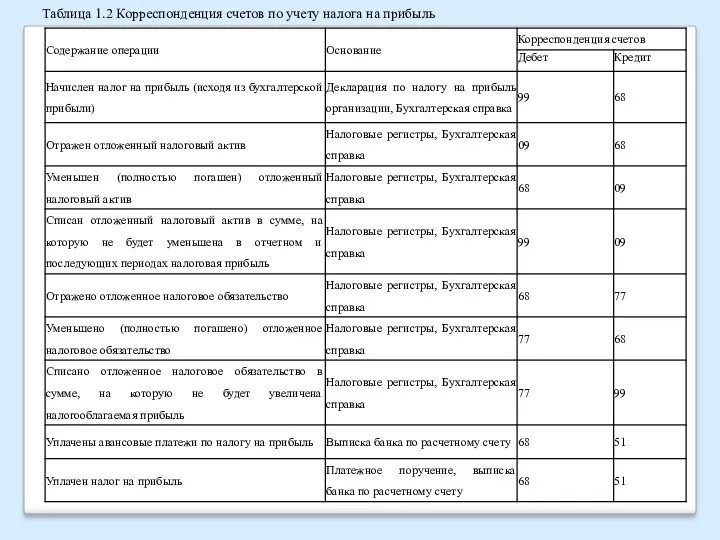

- 8. Таблица 1.2 Корреспонденция счетов по учету налога на прибыль

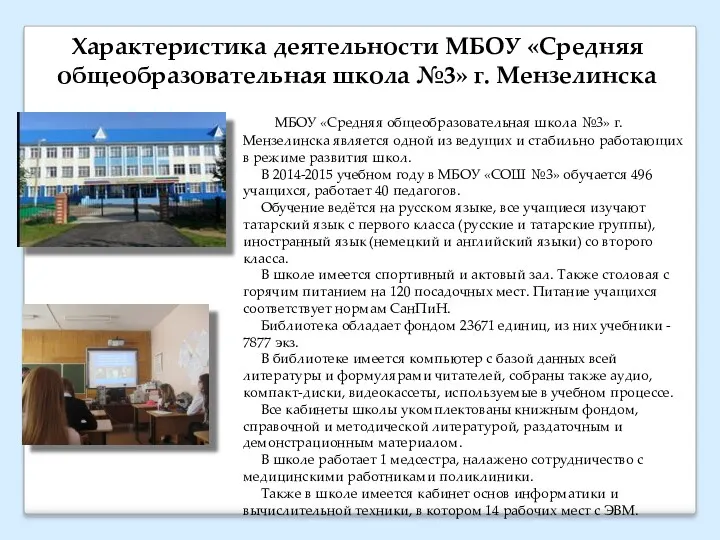

- 9. Характеристика деятельности МБОУ «Средняя общеобразовательная школа №3» г. Мензелинска МБОУ «Средняя общеобразовательная школа №3» г. Мензелинска

- 10. Документальное оформление расчетов с налогами и сборами Образовательное учреждение МБОУ СОШ №3 является плательщиком : -

- 11. МБОУ СОШ №3 является плательщиком транспортного налога, т.к. имеет на своём балансе автотранспорт в количестве 1

- 12. Совершенствования налогообложения в МБОУ СОШ №3 Для МБОУ СОШ №3 сдавать в аренду имеющие свободные помещения

- 13. Для получения грантов учреждению нужно оформить заявку на участие в конкурсе и приложить необходимый пакет документов.

- 14. Заключение В работе рассмотрены особенности организации налогового учета и налогообложения МБОУ СОШ №3. МБОУ СОШ №3

- 16. Скачать презентацию

Актуальность темы

В настоящее время налоги являются неотъемлемой частью финансовых систем

В настоящее время налоги являются неотъемлемой частью финансовых систем

Цель дипломной работы:

- организация учета расчетов с бюджетом и внебюджетными фондами

Цель дипломной работы:

- организация учета расчетов с бюджетом и внебюджетными фондами

Объект исследования:

- Средняя общеобразовательная школа №3 г. Мензелинск

Предмет исследования:

- Бухгалтерский учет

- Средняя общеобразовательная школа №3 г. Мензелинск

Предмет исследования:

- Бухгалтерский учет

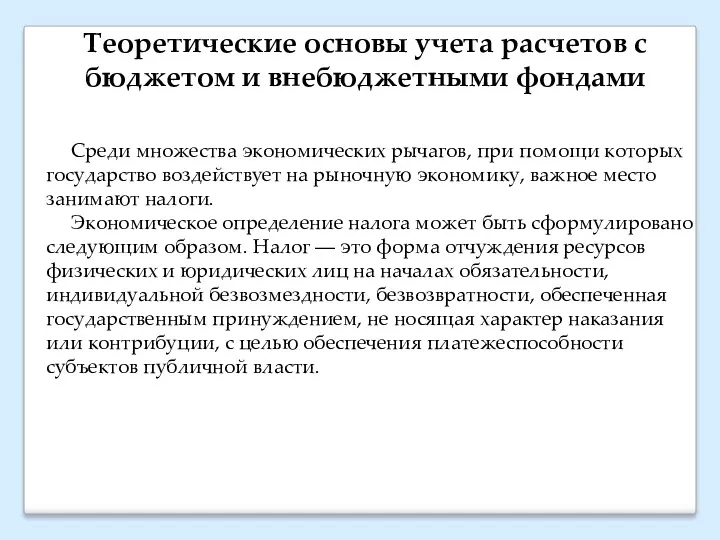

Теоретические основы учета расчетов с бюджетом и внебюджетными фондами

Среди множества

Теоретические основы учета расчетов с бюджетом и внебюджетными фондами

Среди множества

Функции налогов:

Фискальная функция выступает в качестве первоначальной, поскольку она является

Функции налогов:

Фискальная функция выступает в качестве первоначальной, поскольку она является

Бухгалтерский учет расчетов

по налогам и сборам

Расчеты с бюджетами (федеральным,

Бухгалтерский учет расчетов

по налогам и сборам

Расчеты с бюджетами (федеральным,

Таблица 1.2 Корреспонденция счетов по учету налога на прибыль

Таблица 1.2 Корреспонденция счетов по учету налога на прибыль

Характеристика деятельности МБОУ «Средняя общеобразовательная школа №3» г. Мензелинска

МБОУ «Средняя

Характеристика деятельности МБОУ «Средняя общеобразовательная школа №3» г. Мензелинска

МБОУ «Средняя

Документальное оформление расчетов с налогами и сборами

Образовательное учреждение МБОУ СОШ

Документальное оформление расчетов с налогами и сборами

Образовательное учреждение МБОУ СОШ

МБОУ СОШ №3 является плательщиком транспортного налога, т.к. имеет на своём

МБОУ СОШ №3 является плательщиком транспортного налога, т.к. имеет на своём

Совершенствования налогообложения в МБОУ СОШ №3

Для МБОУ СОШ №3 сдавать

Совершенствования налогообложения в МБОУ СОШ №3

Для МБОУ СОШ №3 сдавать

Для получения грантов учреждению нужно оформить заявку на участие в конкурсе

Для получения грантов учреждению нужно оформить заявку на участие в конкурсе

Заключение

В работе рассмотрены особенности организации налогового учета и налогообложения МБОУ СОШ

Заключение

В работе рассмотрены особенности организации налогового учета и налогообложения МБОУ СОШ

Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса Звіт сільського голови та апарату сільської ради

Звіт сільського голови та апарату сільської ради Меры поддержки материнства и детства

Меры поддержки материнства и детства Диагностика вероятности наступления банкротства коммерческой организации

Диагностика вероятности наступления банкротства коммерческой организации Проект: Лазерное шоу трех вершин

Проект: Лазерное шоу трех вершин Страхование гражданско-правовой ответственности

Страхование гражданско-правовой ответственности Оценка готовой продукции: аспект бухгалтерской отчётности

Оценка готовой продукции: аспект бухгалтерской отчётности Финансирование Пенсионного Фонда Российской Федерации

Финансирование Пенсионного Фонда Российской Федерации Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска)

Оценка финансового состояния организации (на примере ООО Агромашснаб г. Черкесска) Национальный проект Демография

Национальный проект Демография Правовое регулирование личного страхования

Правовое регулирование личного страхования Финансовый рынок

Финансовый рынок Финансовое планирование. План движения денежных средств

Финансовое планирование. План движения денежных средств Банки: чем они могут быть вам полезны в жизни

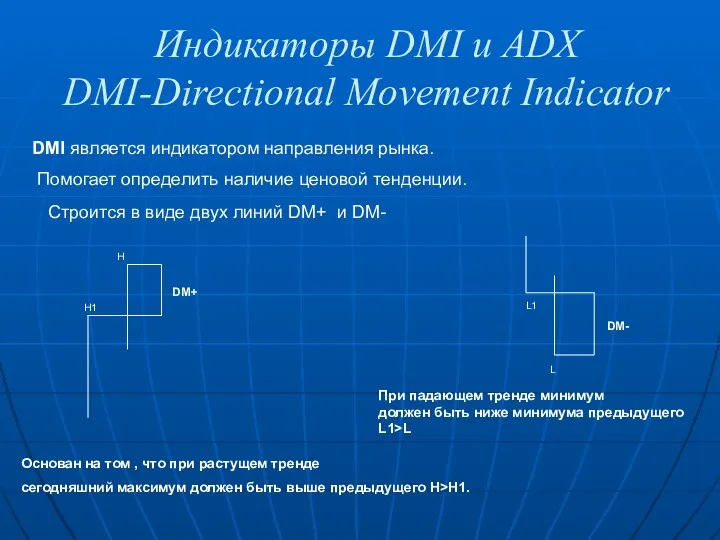

Банки: чем они могут быть вам полезны в жизни Индикаторы DMI и ADX DMI-Directional Movement Indicator

Индикаторы DMI и ADX DMI-Directional Movement Indicator Финансовые инструменты рынка капитала

Финансовые инструменты рынка капитала Особенности ценообразования на продукцию горных предприятий

Особенности ценообразования на продукцию горных предприятий Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Учет долгосрочных инвестиций и основных средств

Учет долгосрочных инвестиций и основных средств Технология построения семейного бюджета

Технология построения семейного бюджета Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса

Дипломная работа. Разработка и реализация инвестиционного проекта по строительству жилищного комплекса Аудиторская оценка системы внутреннего контроля организации-клиента

Аудиторская оценка системы внутреннего контроля организации-клиента Развитие деятельности предприятия на примере ООО Камилия

Развитие деятельности предприятия на примере ООО Камилия Теория страхования

Теория страхования Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6

Варианты принятия решения по результатам рассмотрения материалов проверки. Лекция 6 Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль